Untuk Periode yang Berakhir 30 Juni 2013

Tahun Anggaran 2012

Jl. Mesjid Raya No. - Sungguminasa

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Sistematika Penyajian Laporan Keuangan

–

Halaman IVa. ii

SISTEMATIKA PENYAJIAN LAPORAN KEUANGAN

Dalam penyusunan Laporan Keuangan serta untuk mempermudah Satuan

Kerja dalam penyajian Laporan Keuangan, maka kami sampaikan Sistematika

Penyajian Laporan Keuangan sebagai berikut:

Sistematika Penyajian Laporan Keuangan Pengadilan Agama Sungguminasa

1.

Sampul Luar

Merupakan sampul luar dari Laporan Keuangan, memuat informasi

mengenai Pengadilan Agama Sungguminasa dan periode penyampaian

Laporan Keuangan.

2.

Sampul Dalam

Merupakan sampul dalam dari Laporan Keuangan, memuat informasi

mengenai Pengadilan Agama Sungguminasa dan periode penyampaian

Laporan Keuangan.

3.

Kata Pengantar

Merupakan pengantar dari Laporan Keuangan yang ditandatangani oleh

pejabat yang berwenang yang memberikan gambaran ringkas mengenai

Laporan Keuangan yang disampaikan.

4.

Daftar Isi

Merupakan daftar yang memuat isi laporan beserta nomor halamannya.

5.

Daftar Tabel

Merupakan daftar tabel yang terdapat dalam Laporan Keuangan. Daftar

tersebut memuat nama tabel, nomor tabel dan nomor halamannya.

6.

Daftar Grafik

Merupakan daftar grafik yang terdapat Laporan Keuangan. Daftar tersebut

memuat nama grafik, nomor dan nomor halamannya.

7.

Daftar Lampiran

Merupakan daftar lampiran yang terdapat dalam Laporan Keuangan. Daftar

tersebut memuat nama lampiran, nomor lampiran dan nomor halamannya.

8.

Daftar Singkatan

Sistematika Penyajian Laporan Keuangan

–

Halaman IVa. iii

9.

Pernyataan Tanggung Jawab

Merupakan pernyataan tanggung jawab dari Pengguna Anggaran terhadap

penggunaan anggaran pada lingkup Satuan Kerja Pengadilan Agama

Sungguminasa

yang

dipimpinnya.

Pernyataan

Tanggung

Jawab

ditandatangani oleh Ketua Pengadilan Agama Sungguminasa setiap

periode penyampaian Laporan Keuangan. Pernyataan tanggung jawab

paling tidak memuat pernyataan sebagai berikut :

Pernyataan bertanggungjawab terhadap penyusunan dan isi Laporan

Keuangan yang disampaikan;

Pernyataan bahwa Laporan Keuangan telah disusun sesuai dengan

SAP dan;

Pernyataan Laporan Keuangan telah disusun berdasarkan sistem

pengendalian intern yang memadai.

10.

Ringkasan

Merupakan gambaran ringkas mengenai kondisi Laporan Keuangan yang

dipertanggungjawabkan. Memuat gambaran ringkas mengenai anggaran,

realisasi anggaran, neraca dan catatan atas Laporan Keuangan.

11.

Laporan Realisasi Anggaran (LRA) Pengadilan Agama Sungguminasa

Laporan Realisasi Anggaran menyajikan informasi Realisasi Pendapatan

dan Belanja berdasarkan nilai netto, yaitu Realisasi Pendapatan dan

Belanja setelah dikurangi pengembalian pendapatan dan pengembalian

belanja yang masing-masing dibandingkan dengan estimasi anggarannya

dalam satu periode.

Laporan Realisasi Anggaran berdasarkan cetakan dari aplikasi SAI yang

disampaikan dalam Laporan Keuangan adalah Laporan Keuangan periode

30 Juni 2012. Untuk Laporan Keuangan periode 30 Juni 2012 laporan yang

disampaikan adalah laporan komparatif yaitu laporan realisasi anggaran

yang membandingkan anggaran dan realisasi Tahun Anggaran Yang Lalu

(TAYL) dengan tahun anggaran berjalan.

12.

Neraca Pengadilan Agama Sungguminasa

Neraca menggambarkan posisi keuangan suatu entitas akuntansi dan

entitas pelaporan mengenai aset, kewajiban, ekuitas dana per tanggal

tertentu. Untuk periode tahunan, laporan yang disampaikan adalah laporan

komparatif dengan membandingkan anggaran dan realisasi Tahun

Anggaran Yang Lalu (TAYL) dengan tahun anggaran berjalan.

13.

Laporan Realisasi Anggaran Pendapatan dan Belanja

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Sistematika Penyajian Laporan Keuangan

–

Halaman IVa. iv

14.

Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan, daftar rinci, dan

analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi

Anggaran dan Neraca.

Penjelasan Catatan atas Laporan Keuangan (CaLK) terdiri atas:

a. Pendahuluan

Memuat hal-hal yang terkait dengan Pengadilan Agama yang

bersangkutan, yang terdiri dari:

Dasar Hukum

Kebijakan Teknis

Laporan Capaian Kinerja

Pendekatan Penyusunan Laporan Keuangan

Kebijakan Akuntansi

b. Penjelasan pos-pos Realisasi Anggaran Pendapatan dan Realisasi

Anggaran Belanja.

Untuk penjelasan realisasi pendapatan dan belanja dalam Catatan

atas Laporan Keuangan (CaLK) yaitu dengan membandingkan

antara laporan realisasi pendapatan dan belanja untuk triwulan yang

berakhir 30 Juni 2013 dengan laporan realisasi pendapatan dan

belanja untuk triwulan yang berakhir 31 Desember 2012.

c. Penjelasan pos-pos neraca.

Untuk penjelasan neraca dalam Catatan atas Laporan Keuangan

(CaLK) yaitu dengan membandingkan antara laporan neraca per 30

Juni 2013 dengan laporan neraca per 31 Desember 2012.

d. Pengungkapan Penting Lainnya

Memuat penjelasan mengenai hal-hal yang terkait dengan transaksi

atau kejadian pada wilayah yang bersangkutan, yang terdiri dari:

Penjelasan atas Temuan dan Tindak Lanjut Temuan BPK.

Penjelaskan atas Rekening Pemerintah.

Penjelaskan atas Informasi Pendapatan dan Belanja secara Akrual.

Penjelasan atas Pengungkapan Lain-lain.

15.

Lampiran Pendukung Laporan Keuangan

a. Laporan Realisasi Anggaran

b. Laporan Realisasi Belanja dan Pengembalian Belanja

c. Laporan Realisasi Pendapatan dan Pengembalian Pendapatan

d. Neraca Percobaan

e. Laporan Barang Milik Negara

f. Catatan Ringkas atas Barang Milik Negara

g. Laporan Persediaan

h. Laporan Monitoring Rekening Pemerintah

Sistematika Penyajian Laporan Keuangan

–

Halaman IVa. v

16.

Lampiran Lainnya Sebagai Pendukung Laporan Keuangan

a. Neraca Sakpa dan SIMAK-BMN

b. Rekening Koran Bendahara Pengeluaran per Semesteran

c. Laporan Keuangan Perkara, Beserta Saldo Akhir Buku Induk Perkara

dan Rekening Koran per Semesteran

d. SSBP Penyetoran UP/TUP yang disetor melewati Tahun Anggaran

e. SSBP Pendapatan yang disetor melewati Tahun Anggaran

f. BAR dengan KPPN

g. BAR Internal antara SAKPA dan SIMAK-BMN

h. BAR BMN dengan KPKNL

i. BA Opname Fisik Persediaan

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Kata Pengantar

–

Halaman IVa.

vi

KATA PENGANTAR

Sebagaimana diamanatkan Undang-undang RI Nomor 17 Tahun 2003 tentang Keuangan Negara, dan Undang-Undang APBN Nomor 22 Tahun 2011 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2012, Menteri/Pimpinan Lembaga sebagai Pengguna Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan Satuan Kerja yang dipimpinnya.

Pengadilan Agama Sungguminasa adalah salah satu entitas akuntansi dari Mahkamah Agung Republik Indonesia yang berkewajiban menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan laporan keuangan Pengadilan Agama Sungguminasa mengacu pada Peraturan Menteri Keuangan nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta Peraturan Direktur Jenderal Perbendaharaan Nomor Per-65/PB/2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga. Informasi yang disajikan di dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku.

Sehubungan dengan Laporan Keuangan per 30 Juni 2013 ini, perlu kami kemukakan hal-hal sebagai berikut:

1.

Laporan Realisasi Anggaran memberikan informasi tentang realisasi pendapatan dan belanja. Berdasarkan laporan ini, Realisasi Pendapatan Negara dan Hibah serta Realisasi Belanja Negara per 30 Juni 2013 adalah sebagai berikut :a. Realisasi Pendapatan Negara dan Hibah adalah sebesar Rp. 0,- atau 0% dari anggaran yang ditetapkan dalam DIPA Tahun Anggaran 2013

b. Realisasi Belanja Negara adalah sebesar Rp. 3.994.301.846,- atau 98.86 % dari yang dianggarkan dalam DIPA;

2.

Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitas Pengadilan Agama Sungguminasa Per 30 Juni 2013. Dari Neraca tersebut diinformasikan bahwa nilai Neraca terdiri dari :a. Aset adalah sebesar Rp. 6.199.402.782,- b. Kewajiban sebesar Rp. 221.793.235,-

Kata Pengantar

–

Halaman IVa.

vii

30 Juni 2013 adalah sebesar Rp 5.977.609.547,-3.

Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan keuangan dapat memperoleh informasi yang lebih lengkap tentang hal-hal yang termuat dalam laporan keuangan. Catatan atas Laporan Keuangan meliputi uraian tentang kebijakan fiskal, kebijakan akuntansi, dan penjelasan pos -pos laporan keuangan, daftar rinci atau uraian atas nilai pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.Kami menyadari bahwa laporan keuangan Per 30 Juni 2013 ini masih belum sempurna, oleh sebab itu kami mengharapkan tanggapan, saran, maupun kritik yang membangun dari para pengguna laporan keuangan ini. Kami akan terus berupaya untuk dapat menyusun dan menyajikan laporan keuangan yang tepat waktu dan akurat sehingga terwujud tata kelola pemerintahan yang baik (good governance). Diharapkan penyusunan Laporan Keuangan ini dapat meningkatkan akuntabilitas publik.

Sungguminasa, 30 Juni 2013

Panitera / Sekretaris;

Selaku Kuasa Pengguna Anggaran Pengadilan Agama Sungguminasa;

NASRUDDIN, S.Sos.,S.H.,M.H.

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Daftar Isi

–

Halaman IVa. viii

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

DAFTAR ISI

SISTEMATIKA PENYUSUNAN LAPORAN KEUANGAN ... ii

KATA PENGANTAR ... vi

A.2. Kebijakan Teknis Pengadilan Agama Sungguminasa ... 8

A.3. Pendekatan Penyusunan Laporan Keuangan ... 13

A.4. Kebijakan Akuntansi ... 13

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran ... 22

B.1. Penjelasan Umum Laporan Realisasi Anggaran ... 22

B.2. Penjelasan per Pos Laporan Realisasi Anggaran ... 22

B.3. Catatan Penting Lainnya ... 30

LAMPIRAN PENDUKUNG SESUAI PERATURAN DIRJEN PERBENDAHARAAN NOMOR PER-65/PB/2010

Daftar Tabel

–

Halaman IVa. ix

DAFTAR TABEL

Tabel Halaman

1. Ringkasan Laporan Realisasi Anggaran TA 2013 dan TA 2012 ... 2

2. Ringkasan Neraca TA 2013 dan TA 2012 ... 2

3. Capaian Kinerja Kementerian / Lembaga TA 2013 ... 9

4. Realisasi PNBP Semester I TA 2013 Menurut Mata Anggaran ... 11

5. Realisasi Belanja Semester I TA 2013 Menurut Mata Anggaran ... 12

6. Realisasi Anggaran Semester I TA 2013 ... 22

7. Realisasi Anggaran Pendapatan Semester I TA 2013 ... 24

8. Realisasi Anggaran Belanja Semester I TA 2013 ... 26

9. Perbandingan Realisasi Belanja Pegawai TA 2013 dan TA 2012 ... 27

10. Perbandingan Realisasi Belanja Barang TA 2013 dan TA 2012 ... 28

11. Perbandingan Realisasi Belanja Modal TA 2013 dan TA 2012 ... 30

12. Perbandingan Neraca TA 2013 dan TA 2012 ... 33

13. Perbandingan Saldo Kas Bendahara Pengeluaran TA 2013 dan TA 2012

... .

34

14. Perbandingan Saldo Kas Bendahara Penerimaan TA 2013 dan TA 2012

... .

35

15. Perbandingan Saldo Uang Muka Belanja TA 2011 dan TA 2010

. ... .

36

16. Perbandingan Saldo Persediaan TA 2011 dan TA 2010

. ... .

36

17. Perbandingan Aset Tetap TA 2011 dan TA 2010

. ... .

37

18. Perbandingan Aset Tetap Tanah TA 2011 dan TA 2010

. ... .

38

19. Mutasi Kuantitas dan Nilai Tanah periode 31 Desember 2010 s.d 31 Desember 2011 ... 38

20. Perbandingan Aset Peralatan dan Mesin TA 2011 dan TA 2010

. ... .

39

21. Mutasi Kuantitas dan Nilai Peralatan dan Mesin periode 31 Desember 2010 s.d. 31 Desember 2011 ... 39

22. Perbandingan Aset Gedung dan Bangunan TA 2011 dan TA 2010

. ... .

3923. Mutasi Kuantitas dan Nilai Gedung dan Bangunan periode 31 Desember 2010 s.d. 31 Desember 2011 ... 40

24. Perbandingan Aset Jalan, Irigasi dan Jaringan TA 2011 dan TA 2010

. ... .

40

25. Mutasi Kuantitas dan Nilai Jalan, Irigasi dan Jaringan periode 31 Desember 2010 s.d 31 Desember 2011 ... 41

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Daftar Tabel

–

Halaman IVa. x

27. Mutasi Kuantitas dan Nilai Aset Tetap Lainnya periode 31 Desember 2010

s.d. 31 Desember 2011 ... 42

28. Perbandingan Konstruksi Dalam Pengerjaan TA 2011 dan TA 2010 ... 42

29. Perbandingan Saldo Aset Lainnya TA 2011 dan TA 2010 ... 43

30. Perbandingan Aset Tak Berwujud TA 2011 dan TA 2010 ... 44

31. Mutasi Kuantitas dan Nilai Aset Tak Berwujud periode 31 Desember 2010 s.d. 31 Desember 2011 ... 44

32. Perbandingan Aset Lain-Lain TA 2011 dan TA 2010 ... 45

33. Mutasi Kuantitas dan Nilai Aset Lain-Lain periode 31 Desember 2010 s.d. 31 Desember 2011 ... 45

34. Perbandingan Kewajiban Jangka Pendek TA 2011 dan TA 2010 ... 45

35. Perbandingan Uang Muka dari KPPN TA 2011 dan TA 2010 ... 46

36. Perbandingan Utang Kepada Pihak Ketiga TA 2011 dan TA 2010 ... 46

37. Perbandingan Ekuitas Dana LancarTA 2011 dan TA 2010 ... 47

38. Perbandingan Cadangan Persediaan TA 2011 dan TA 2010 ... 48

39. Perbandingan Dana yang Harus Dibayarkan Untuk Pembayaran Utang Jangka Pendek TA 2011 dan TA 2010 ... 49

40. Perbandingan Barang / Jasa yang Harus Diterima TA 2011 dan TA 2010 ... 49

41. Perbandingan Ekuitas Dana Investasi TA 2011 dan TA 2010 ... 50

42. Perbandingan Dana Diinvestasikan Dalam Aset Tetap TA 2011 dan TA 2010 .. 50

Daftar Grafik

–

Halaman IVa. xi

DAFTAR GRAFIK

Halaman

1. Komposisi Realisasi Penerimaan Negara dan Hibah Tahun Anggaran 2013 ... 23

2. Perbandingan Realisasi Penerimaan Negara dan Hibah Menurut MAP Semester I Tahun Anggaran 2013 ... 24

3. Perbandingan Realisasi Penerimaan Negara dan Hibah TA 2013 dan TA 2012 ... 25

4. Komposisi Realisasi Belanja Menurut MAK Semester I TA 2013 ... 26

5. Perbandingan Realisasi Belanja TA 2013 dan TA 2012 ... 27

6. Perbandingan Komposisi Neraca TA 2013 dan TA 2012 ... 33

7. Perbandingan Aset Tetap Menurut Jenis Aset TA 2013 dan TA 2012 ... 37

8. Perbandingan Aset Lainnya Menurut Jenis Aset TA 2013 dan TA 2012 ... 43

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Daftar Lampiran

–

Halaman IVa. xii

DAFTAR LAMPIRAN

1.

LAMPIRAN PENDUKUNG LAPORAN KEUANGAN

a. Laporan Realisasi Anggaran

b. Laporan Realisasi Belanja dan Pengembalian Belanja

c. Laporan Realisasi Pendapatan dan Pengembalian Pendapatan

d. Neraca Percobaan

e. Laporan Barang Milik Negara

f. Catatan Ringkas atas Barang Milik Negara

g. Laporan Persediaan

h. Laporan Monitoring Rekening Pemerintah

i. Tindak Lanjut atas Temuan Pemeriksa (Rencana Tindak KL)

j. Informasi Pendapatan dan Belanja Secara Akrual

k. Laporan Capaian Kinerja

2.

LAMPIRAN LAINNYA SEBAGAI PENDUKUNG LAPORAN KEUANGAN

a. Neraca SAKPA dan SIMAK-BMN

b. Rekening Koran Bendahara Pengeluaran per Semesteran

c. Laporan Keuangan Perkara, Beserta Saldo Akhir Buku Induk Perkara

dan Rekening Koran per Semesteran

d. SSBP Penyetoran UP/TUP yang disetor melewati Tahun Anggaran

e. SSBP Pendapatan yang disetor melewati Tahun Anggaran

f. BAR dengan KPPN beserta lampiran rekonsiliasi

g. Register Transaksi Harian SPM KPPN

h. BAR Internal antara SAKPA dan SIMAK-BMN

i. BAR BMN dengan KPKNL

j. BA Opname Fisik Persediaan

Daftar Singkatan

–

Halaman IVa. xiii

DAFTAR SINGKATAN

APBN

:

Anggaran Pendapatan dan Belanja Negara

APBN-P

:

Anggaran

Pendapatan

dan

Belanja

Negara

Perubahan

BPK

:

Badan Pemeriksa Keuangan

BUN

:

Bendahara Umum Negara

DIPA

:

Daftar Isian Pelaksanaan Anggaran

LRA

:

Laporan Realisasi Anggaran

MAP

:

Mata Anggaran Penerimaan / Pengeluaran

PNBP

:

Penerimaan Negara Bukan Pajak

SIMAK-BMN

:

Sistem Informasi Manajemen dan Akuntansi Barang

Milik Negara

SAI

:

Sistem Akuntansi Instansi

SAK

:

Sistem Akuntansi Keuangan

SAP

:

Standar Akuntansi Pemerintahan

SKPA

:

Surat Kuasa Pengguna Anggaran

TA

:

Tahun Anggaran

TAB

:

Tahun Anggaran Berjalan

TAYL

:

Tahun Anggaran Yang Lalu

UP

TGR

:

:

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Indeks CaLK

–

Halaman IVa. xiv

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGAINDEKS CATATAN ATAS LAPORAN KEUANGAN

Halaman

LAPORAN REALISASI ANGGARAN

Pendapatan Negara dan Hibah

Catatan B.2.1.1. Penerimaan Negara Bukan Pajak ... 24

Belanja Negara Catatan B.2.2.1. Belanja Rupiah Murni ... 25

NERACA Aset Lancar Catatan C.2.1.1. Kas di Bendahara Pengeluaran ... 34

Catatan C.2.1.2. Kas di Bendahara Penerima ... 34

Catatan C.2.1.3. Uang Muka Belanja ... 35

Catatan C.2.1.4. Persediaan ... 36

Aset Tetap Catatan C.2.2.1. Tanah ... 38

Catatan C.2.2.2. Peralatan dan Mesin ... 38

Catatan C.2.2.3. Gedung dan Bangunan ... 35

Catatan C.2.2.4. Jalan, Irigasi dan Jaringan... 40

Catatan C.2.2.5. Aset Tetap Lainnya ... 41

Catatan C.2.2.6. Konstruksi Dalam Pengerjaan ... 42

Aset Lainnya Catatan C.2.3.1. Aset Tak Berwujud ... 44

Catatan C.2.3.2. Aset Lain-Lain ... 44

Kewajiban Catatan C.2.4.1. Uang Muka dari KPPN ... 46

Indeks CaLK

–

Halaman IVa. xv

Ekuitas Dana Lancar

Catatan C.2.5.1. Cadangan Persediaan ... 48 Catatan C.2.5.2. Dana yang Harus Disediakan untuk Pembayaran

Utang Jangka Pendek ... 48 Catatan C.2.5.3. Barang/Jasa yang harus diterima ... 49

Ekuitas Dana Investasi

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Pernyataan Tanggung Jwab

–

Halaman IVa. xvi

PERNYATAAN TANGGUNG JAWAB

Laporan Keuangan Pengadilan Agama Sungguminasa yang terdiri dari:

Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan

Periode 30 Juni 2013 sebagaimana terlampir, adalah merupakan tanggung jawab

kami

Laporan

Keuangan

tersebut

telah

disusun

berdasarkan

sistem

pengendalian intern yang memadai, dan isinya telah menyajikan informasi

pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar

Akuntansi Pemerintahan.

Sungguminasa

, 30 Juni 2013Ketua;

Pengadilan Agama Sungguminasa,

Drs. H. Hasanuddin, M.H

Ringkasan

–

Halaman IVa. 1

I. RINGKASAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang RI Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007, Menteri/Pimpinan Lembaga selaku Pengguna Anggaran/ Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Pengadilan Agama Sungguminasa periode 30 Juni 2012 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara Daftar Isian Pelaksanaan Anggaran (DIPA) TA 2013 dengan realisasinya, yang mencakup unsur-unsur pendapatan dan belanja, selama periode 1 Januari 2012 s.d. 30 Juni 2013.

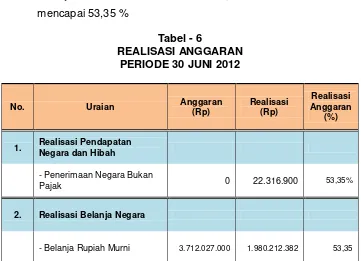

Realisasi Pendapatan Negara dan Hibah pada Periode 30 Juni 2013 terdiri dari Penerimaan Negara Bukan Pajak (PNBP) sebesar Rp. 22.316.900,- atau mencapai 0% dari yang dianggarkan.

Realisasi Belanja Negara pada Periode 30 Juni 2013 adalah sebesar Rp. 1.980.212.382,- atau mencapai 53.35 % dari anggarannya.

Jumlah realisasi belanja tersebut terdiri dari :

a. Belanja Rupiah Murni sebesar Rp. 1.980.212.382,- atau mencapai 53.35 % dari anggarannya.

b. Belanja Pinjaman Luar Negeri sebesar Rp. 0,- atau 0 persen dari anggarannya, dan c. Belanja Hibah sebesar Rp. 0,- atau 0 persen dari anggarannya

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Ringkasan

–

Halaman IVa. 2

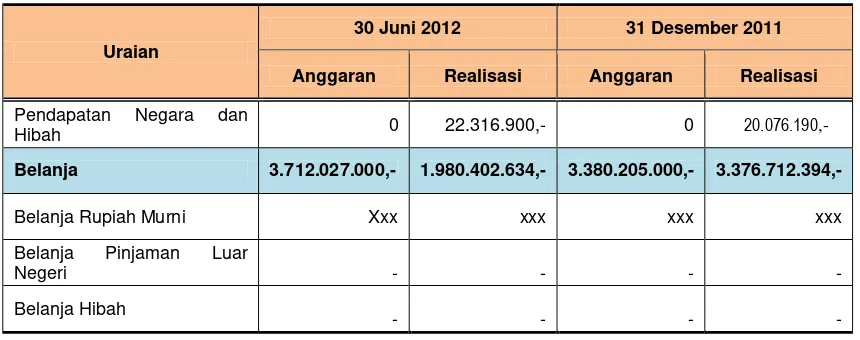

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGATabel – 1

RINGKASAN LAPORAN REALISASI ANGGARAN TA 2012 DAN TA 2011

Uraian

30 Juni 2012 31 Desember 2011

Anggaran Realisasi Anggaran Realisasi

Pendapatan Negara dan

Hibah 0 22.316.900,- 0 20.076.190,-

Belanja 3.712.027.000,- 1.980.402.634,- 3.380.205.000,- 3.376.712.394,-

Belanja Rupiah Murni Xxx xxx xxx xxx

Belanja Pinjaman Luar Negeri

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada tanggal pelaporan dan dibandingkan dengan tanggal pelaporan sebelumnya.

Jumlah Aset adalah sebesar Rp. 7.762.423.204,- yang terdiri dari Aset Lancar sebesar Rp. 21.983.198,- Aset Tetap sebesar Rp. 7.701.574.996,- dan Aset Lainnya sebesar Rp. 38.865.010,-

Jumlah Kewajiban adalah sebesar Rp. 20.000.000,- yang merupakan Kewajiban Jangka Pendek (Uang muka dari KPPN).

Sementara itu jumlah Ekuitas Dana adalah sebesar Rp. 7.742.423.204,- yang TA 2012 DAN TA 2011

Nama Perkiraan 30 Juni 2012 31 Desember 2011 Nilai kenaikan/ (penurunan)

Aset Rp. 7.762.423.204,- Rp. 7.597.849.054,- xxx

Ringkasan

–

Halaman IVa. 3

Aset Tetap Rp. 7.701.574.996,- Rp. 7.557.373.746,- xxx

Aset Lainnya Rp. 38.865.010,- Rp. 38.865.010,- xxx

Kewajiban Rp. 20.000.000,- xxx xxx

Kewajiban Jangka Pendek Rp. 20.000.000,- xxx xxx

Ekuitas Dana Rp. 7.742.423.204,- xxx xxx

Ekuitas Dana Lancar Rp. 1.983.198,- xxx xxx

Ekuitas Dana Investasi Rp. 7.740.440.006,- xxx xxx

3. CATATAN ATAS LAPORAN KEUANGAN (CaLK)

Catatan atas Laporan Keuangan (CaLK) menguraikan dasar hukum, metodologi penyusunan Laporan Keuangan, dan kebijakan akuntansi yang diterapkan. Selain itu, dalam CaLK dikemukakan penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai.

Dalam penyajian Laporan Realisasi Anggaran, Pendapatan, dan Belanja diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan oleh dan dari Kas Umum Negara (KUN). Sementara itu, dalam penyajian Neraca, aset, kewajiban, dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan oleh dan dari KUN.

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 8

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

IV. CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM

Dasar Hukum A.1. Dasar Hukum

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan;

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah;

5. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

6. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat;

7. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-65/PB/2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

A.2. Kebijakan Teknis Pengadilan Agama Sungguminasa

Rencana Strategis Rencana Strategis Pengadilan Agama Sungguminasa

Catatan atas Laporan Keuangan

–

Halaman IVa. 9

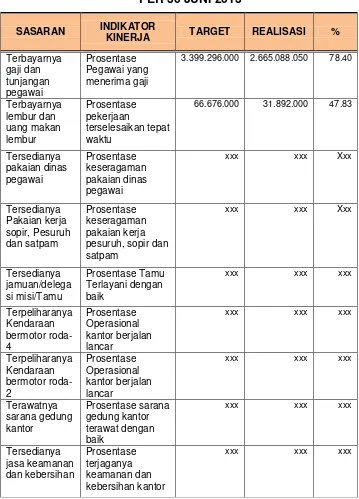

Capaian Kinerja Pengadilan Agama Sungguminasa

Capaian kinerja Pengadilan Agama Sungguminasa per 30 Juni 2013 dapat dilihat seperti tabel dibawah :

Tabel – 3

3.399.296.000 2.665.088.050 78.40

Terbayarnya

66.676.000 31.892.000 47.83

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 10

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Tersedianya

Rp xxx,- Pendapatan Pengadilan Agama Sungguminasa

Realisasi Pendapatan Negara dan Hibah Pengadilan Agama Sungguminasa Per 30 Juni 2013 adalah sebesar Rp. 22.316.900,- bersumber dari Penerimaan Negara Bukan Pajak, dengan rincian sebagai berikut :

Tabel – 4

REALISASI PNBP PERIODE 30 JUNI 2012 MENURUT MATA ANGGARAN

No. MAP Uraian Realisasi

(Rp)

1. 423911 Penerimaan Kembali Belanja Pegawai Pusat TAYL

0,-

2. 423991 Penerimaan Kembali Persekot / Uang Muka Gaji

0,-

Jumlah Pendapatan 0,-

Belanja

Rp. xxx,- Belanja Pengadilan Agama Sungguminasa

Catatan atas Laporan Keuangan

–

Halaman IVa. 11

Tabel – 5

REALISASI BELANJA PER 30 JUNI 2012 MENURUT MATA ANGGARAN

MA Uraian Anggaran (Rp) Realisasi (Rp) Persentase (%)

51 Belanja Pegawai 3.127.100.000 1.670.395.366 53,42%

52 Belanja Barang 472.027.000 197.567.016 41,86%

53 Belanja Modal 95.400.000 95.000.000 99,58%

Jumlah Kotor 3.712.027.000 1.980.212.382 53,35%

Pengembalian Belanja

Jumlah Bersih 3.712.027.000 1.980.212.382 53,35%

Pendekatan Penyusunan Laporan Keuangan

A.3. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2012 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas akuntansi Pengadilan Agama Sungguminasa.

Pengadilan Agama Sungguminasa pada Tahun 2012 ini memperoleh anggaran yang berasal dari APBN (Rupiah Murni) sebesar Rp. 3.712.027.000,-

Laporan keuangan dihasilkan melalui Sistem Akuntansi Instansi (SAI), yang terdiri dari Sistem Akuntansi Keuangan Pengguna Anggaran (SAKPA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN).

SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari:

1. Laporan Realisasi Anggaran; 2. Neraca;

3. Catatan atas Laporan Keuangan.

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 12

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Kebijakan

Akuntansi A.4. Kebijakan Akuntansi

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN.

Penyajian aset, kewajiban, dan ekuitas dana dalam Neraca diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

Penyusunan dan penyajian LK periode 30 Juni 2012 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan serta PER.65/PB/2010. Dalam penyusunan LKKL telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Prinsip-prinsip akuntansi yang digunakan dalam penyusunan LK Pengadilan Agama Sungguminasa adalah :

Pendapatan 1. Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

Belanja 2. Belanja

Catatan atas Laporan Keuangan

–

Halaman IVa. 13

pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Belanja disajikan di muka (face) laporan keuangan menurut klasifikasi ekonomi/jenis belanja, sedangkan di Catatan atas Laporan Keuangan, belanja disajikan menurut klasifikasi organisasi dan fungsi.

Aset 3. Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

Aset Lancar a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 14

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan :

harga pembelian terakhir, apabila diperoleh dengan

pembelian;

harga standar apabila diperoleh dengan memproduksi

sendiri;

harga wajar atau estimasi nilai penjualannya apabila

diperoleh dengan cara lainnya seperti donasi/rampasan.

Investasi b. Investasi

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat. Investasi pemerintah diklasifikasikan kedalam investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau kurang. Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari setahun.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non permanen dan permanen.

Catatan atas Laporan Keuangan

–

Halaman IVa. 15

Investasi non permanen adalah investasi jangka panjang yang tidak termasuk dalam investasi permanen dan dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk pembiayaan investasi perusahaan negara/ daerah, pemerintah daerah, dan pihak ketiga lainnya.

Investasi Non Permanen meliputi:

Seluruh dana pemerintah yang bersumber dari dana

pinjaman luar negeri yang diteruspinjamkan melalui

Subsidiary Loan Agreement (SLA) dan dana dalam negeri dalam bentuk Rekening Dana Investasi (RDI) dan Rekening Pembangunan Daerah (RPD) yang dipinjamkan kepada BUMN/BUMD dan Pemda; Seluruh dana pemerintah yang diberikan dalam

bentuk Pinjaman Dana Bergulir kepada pengusaha kecil, anggota koperasi, anggota Kelompok Swadaya Masyarakat (KSM), nasabah Lembaga Dana Kredit Pedesaan (LDKP), nasabah Usaha Simpan Pinjam/Tempat Simpan Pinjam (USP/TSP) atau nasabah BPR;

Investasi Permanen

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 16

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Usaha Milik Negara (BUMN)/Badan Hukum Milik Negara (BHMN). PMN pada badan usaha atau badan hukum perusahaan yang bukan perseroan.

Penilaian investasi jangka panjang diprioritaskan menggunakan metode ekuitas. Jika suatu investasi bisa dipastikan tidak akan diperoleh kembali atau terdapat bukti bahwa investasi hendak dilepas, maka digunakan metode nilai bersih yang direalisasikan. Investasi dalam bentuk pinjaman jangka panjang kepada pihak ketiga dan non earning asset atau hanya sebagai bentuk partisipasi dalam suatu organisasi, seperti penyertaan pada lembaga-lembaga keuangan internasional, menggunakan metode biaya.

Investasi dalam mata uang asing dicatat berdasarkan kurs tengah BI pada tanggal transaksi. Pada setiap tanggal neraca, pos investasi dalam mata uang asing dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs tengah BI pada tanggal neraca

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non permanen dan permanen.

Aset Tetap c. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan pada neraca satuan kerja periode 30 Juni 2012 berdasarkan harga perolehan.

Catatan atas Laporan Keuangan

–

Halaman IVa. 17

Pengeluaran untuk per satuan peralatan dan mesin dan

peralatan olah raga yang nilainya sama dengan atau lebih dari Rp 300.000 (tiga ratus ribu rupiah);

Pengeluaran untuk gedung dan bangunan yang nilainya

sama dengan atau lebih dari Rp 10.000.000 (sepuluh juta rupiah);

Pengeluaran yang tidak tercakup dalam batasan nilai

minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Lainnya d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan aset tetap. Termasuk dalam Aset Lainnya adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Ganti Rugi (TGR) yang jatuh tempo lebih dari satu tahun, Kemitraan dengan Pihak Ketiga, Dana yang dibatasi Penggunaannya, Aset Tak Berwujud, dan Aset Lain-lain.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 18

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

TPA dan TGR yang akan jatuh tempo lebih dari 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lainnya.

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak atau lebih yang mempunyai komitmen untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki. Dana yang Dibatasi Penggunaannya merupakan kas atau dana yang alokasinya hanya akan dimanfaatkan untuk membiayai kegiatan tertentu seperti kas besi perwakilan RI di luar negeri, rekening dana reboisasi, dan dana moratorium Nias dan Nanggroe Aceh Darussalam (NAD).

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi software komputer; lisensi dan franchise; hak cipta (copyright), paten,

goodwill, dan hak lainnya, hasil kajian/penelitian yang memberikan manfaat jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA, Tagihan TGR, Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi Penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan dari penggunaan aktif pemerintah.

Di samping itu, piutang macet Satker yang dialihkan penagihannya kepada Departemen Keuangan cq. Ditjen Kekayaan Negara juga termasuk dalam kelompok Aset Lain-lain.

Kewajiban 4. Kewajiban

Catatan atas Laporan Keuangan

–

Halaman IVa. 19

yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan. Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

Kewajiban jangka

pendek a. Kewajiban jangka pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan. Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

Kewajiban jangka

panjang b. Kewajiban jangka panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 20

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Ekuitas Dana 5. Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.1. Penjelasan Umum Laporan Realisasi Anggaran

Berikut kami sajikan Realisasi Anggaran pada periode 30 Juni 2012, yang terdiri dari:

1. Realisasi Pendapatan Negara dan Hibah

a. Penerimaan Negara Bukan Pajak sebesar Rp. 22.316.900,- 2. Realisasi Belanja Negara

a. Belanja Rupiah Murni sebesar Rp. 1.980.212.382,- atau mencapai 53,35 %

Tabel - 6

REALISASI ANGGARAN PERIODE 30 JUNI 2012

No. Uraian Anggaran

1. Realisasi Pendapatan Negara dan Hibah

- Penerimaan Negara Bukan

Pajak 0 22.316.900 53,35%

2. Realisasi Belanja Negara

- Belanja Rupiah Murni 3.712.027.000 1.980.212.382 53,35

Catatan atas Laporan Keuangan

–

Halaman IVa. 21

B.2. Penjelasan per Pos Laporan Realisasi Anggaran

B.2.1. Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah pada TA 2012 terdiri dari Penerimaan Negara Bukan Pajak sebesar Rp. xxx,- Pada tahun 2012 Satuan Kerja Pengadilan Agama Sungguminasa belum melakukan Perkiraan / Estimasi Pendapatan Negara dan Hibah sehingga Realisasi Pendapatan Negara dan Hibah saat ini tidak bisa ditaksir nilai persentasenya.

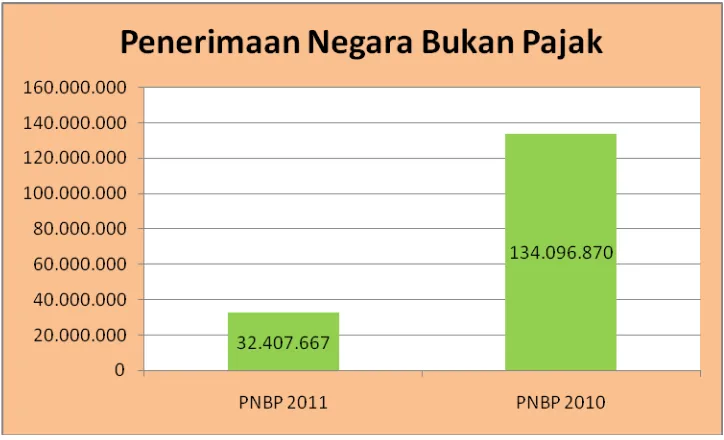

Komposisi realisasi Pendapatan Negara dan Hibah (dalam persentase) TA 2012 dapat dilihat pada grafik dibawah ini :

Grafik - 1

KOMPOSISI REALISASI PENDAPATAN NEGARA DAN HIBAH

TAHUN ANGGARAN 2012

Realisasi Pendapatan Negara dan Hibah Rp. xxx

,-B.2.1.1. Penerimaan Negara Bukan Pajak

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 22

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

berikut :

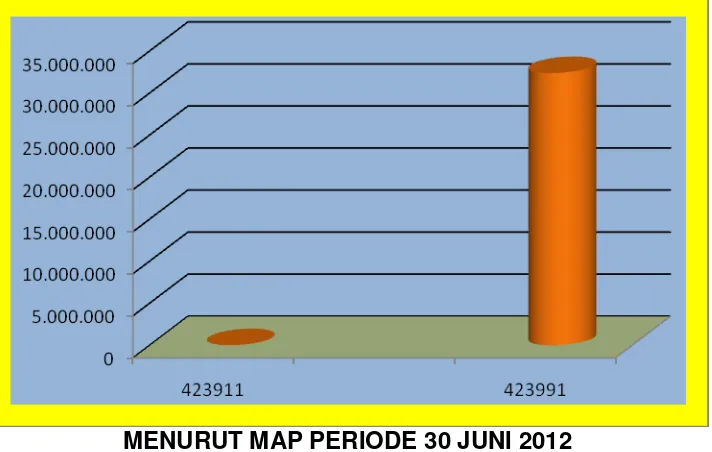

Tabel - 7

REALISASI ANGGARAN PENDAPATAN PERIODE 30 JUNI 2012

No. MAP Uraian Realisasi

(Rp)

1. 423911 Penerimaan Kembali Belanja Pegawai Pusat TAYL

xxx

2. 423991 Penerimaan Kembali Persekot / Uang Muka Gaji

xxx

Jumlah Pendapatan xxx

Grafik - 2

KOMPOSISI REALISASI PENERIMAAN NEGARA DAN HIBAH

MENURUT MAP PERIODE 30 JUNI 2012

Catatan atas Laporan Keuangan

–

Halaman IVa. 23

berikut

Grafik - 3

PERBANDINGAN REALISASI PENERIMAAN NEGARA DAN

HIBAH TA 2012 DAN TA 2011

Realisasi Belanja

Rp.

xxx,-B.2.2. Belanja Negara

Satuan Kerja Pengadilan Agama Sungguminasa pada TA 2012 mendapat Pagu Anggaran sebesar Rp. xxx,- berupa Pagu Belanja Rupiah Murni. Jika dibandingkan dengan Pagu Anggaran TA 2011 sebesar Rp. xxx,- terdapat penurunan/kenaikan sebesar Rp. xxx,- namun turun/naik dalam realisasi persentase sebesar xxx %

B.2.2.1. Belanja Rupiah Murni

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 24

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Tabel 8

REALISASI ANGGARAN BELANJA

PERIODE 30 JUNI 2012

MA Uraian Anggaran (Rp) Realisasi (Rp) Persentase (%)

51 Belanja Pegawai xxx xxx xxx%

52 Belanja Barang xxx xxx xxx%

53 Belanja Modal xxx xxx xxx%

Jumlah Kotor xxx xxx xxx%

Pengembalian Belanja xxx

Jumlah xxx xxx xxx%

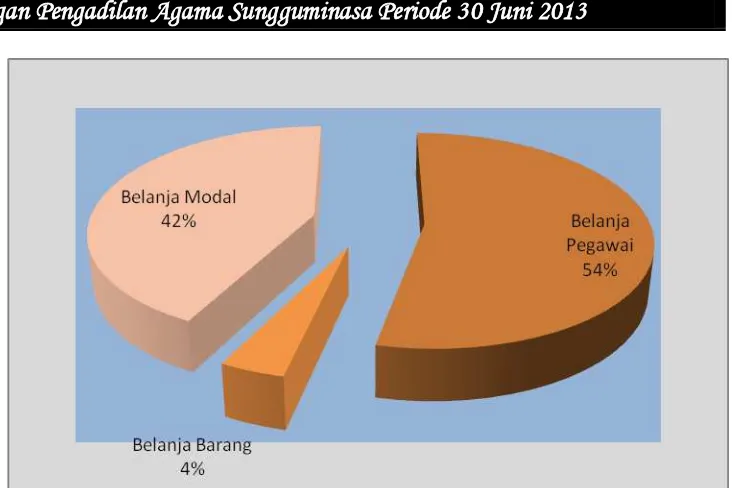

Komposisi Realisasi Belanja Pengadilan Agama Sungguminasa periode 30 Juni 2012 menurut jenis belanja disajikan pada grafik berikut :

Grafik - 4

Catatan atas Laporan Keuangan

–

Halaman IVa. 25

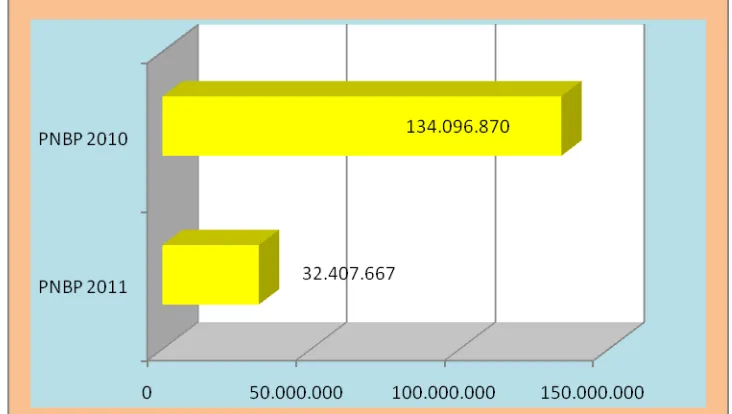

Adapun perbandingan Realisasi Belanja antara Periode 30 Juni 2012 dan Periode 30 Juni 2011 dapat dilihat pada Grafik berikut :

Grafik - 5

PERBANDINGAN REALISASI BELANJA TA 2012 dan TA 2010

Belanja Pegawai Rp. xxx,-

Belanja Pegawai

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 26

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Belanja Barang Rp. xxx ,-

sedangkan realisasi belanja pegawai Periode 30 Juni 2011 adalah sebesar Rp. xxx,-. Rincian realisasi Belanja Pegawai Pengadilan Agama Sungguminasa sebagai berikut :

Tabel

–

9

PERBANDINGAN REALISASI BELANJA PEGAWAI

TA 2012 DAN TA 2011

lian Belanja 1.089.150

Total 4.558.590.000 4.369.314.612 96 3.822.461.000 xxx 103

Jika dibandingkan dengan Periode 30 Juni 2011, terjadi penurunan/kenaikan belanja pegawai sebesar Rp. xxx ,- Hal ini disebabkan karena adanya kenaikan gaji di awal tahun sebesar 10% serta adanya mutasi hakim, pejabat maupun staf ke satuan kerja lain yang menyebabkan bertambahnya jumlah pegawai sehingga banyak anggaran yang terserap, sehingga mempengaruhi penyerapan realisasi belanja pegawai.

Belanja Barang

Catatan atas Laporan Keuangan

–

Halaman IVa. 27

sedangkan realisasi belanja pegawai Periode 30 Juni 2011 adalah sebesar Rp. xxx -. Rincian realisasi Belanja Barang Pengadilan Agama Sungguminasa sebagai berikut :

Tabel – 10

PERBANDINGAN REALISASI BELANJA BARANG TA 2012 DAN TA 2011

Uraian Belanja Barang

30 Juni 2012 30 Juni 2011

Anggaran Realisasi % Anggara

n Realisasi % penurunan/kenaikan belanja barang sebesar Rp. xxx Hal ini terjadi karena ………..(JELASKAN)

Belanja Modal Rp. xxx

,-Belanja Modal

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 28

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Sungguminasa Periode 30 Juni 2012 adalah sebesar Rp. xxx ,- sedangkan realisasi belanja modal Periode 30 Juni 2011 adalah sebesar Rp. xxx-. Rincian realisasi Belanja Modal Pengadilan Agama Sungguminasa sebagai berikut :

Tabel

–

11

PERBANDINGAN REALISASI BELANJA MODAL

TA 2012 DAN TA 2010

Uraian

Jika dibandingkan dengan Periode 30 Juni 2011, terjadi peningkatan realisasi belanja modal sebesar Rp. xxx atau turun/naik mencapai xxx%. Hal ini disebabkan karena ...(JELASKAN).

B.3. Catatan Penting Lainnya

1. Pengadilan Agama Sungguminasa berdomisili di Jalan Perintis Kemerdekaan Km.14 Daya Sungguminasa

Catatan atas Laporan Keuangan

–

Halaman IVa. 29

3. Pengadilan Agama Sungguminasa sampai periode 30 Juni 2012 telah melakukan revisi DIPA sebanyak 2 kali dengan rincian sebagai berikut :

Revisi I yaitu revisi unit untuk belanja Pengadaan Alat Pengolah Data dari 19 unit menjadi 20 unit Revisi II yaitu revisi DIPA untuk penambahan pagu karena

adanya tambahan pagu untuk kendaraan roda-4 dari pagu Rp. 145.000.000,- menjadi pagu Rp. 175.000.000,- serta tambahan pagu untuk pengadaan tanah sebesar Rp. 3.700.000.000,- 4. Pengadilan Agama Sungguminasa telah melakukan perbaikan

transaksi baik itu retur SP2D, PNBP maupun perbaikan SPM dengan rincian sebagai berikut :

Tanggal 23 Februari 2012 melakukan ralat untuk retur SP2D berdasarkan Surat Dirjen Perbendaharaan Negara No. S-324/WPB.24/KP.0220/2012 perihal pemberitahuan retur SP2D yang telah terbit SP2D tanggal 8 Februari 2012 dengan nomor SP2D 638860R sebesar Rp.

3.324.900,- Tanggal 25 Februari 2012 melakukan ralat transaksi PNBP

untuk kode BA yang semula BA 005-01 menjadi BA 005-04 dengan nilai transaksi Rp. 13.487.700,-

Tanggal 25 April 2012 kembali melakukan ralat transaksi PNBP

untuk kode BA yang semula BA 005-01 menjadi BA 005-04 dengan nilai transaksi Rp. 3.013.000,-

Tanggal 3 Januari 2012 melakukan ralat SPM No.00128 yang

telah terbit SP2D nomor 644910V tanggal 31-12-2012 untuk transaksi penerimaan pengembalian UP TA 2012 yang semula BA 005-01.19.51.815111 menjadi BA 005-04.19.51.815111 dengan nilai transaksi Rp. 2.640.000,-

5. Satuan kerja Pengadian Agama Sungguminasa sampai periode 30 Juni 2012 tidak pernah menerima hibah dari siapapun juga baik itu hibah masuk maupun hibah keluar

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 30

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

merealisasikan anggaran sampai periode 30 Juni 2012, khusus anggaran yang masuk dalam daftar excescise (penghematan anggaran) yang semula dianggap tidak akan terealisasi, akhirnya dapat direalisasikan walaupun dengan waktu cukup singkat karena revisi DIPA untuk anggaran excescise turun diakhir masa anggaran berakhir

7. Pengelolaan anggaran Pengadilan Agama Sungguminasa mulai tahun 2012 mengalami perubahan yang sangat signifikan yaitu dengan adanya 2 DIPA akibat pemisahan kewenangan di tingkat Eselon I yaitu DIPA 005-01 dengan kewenangan Badan Urusan Administrasi dan DIPA 005-04 dengan kewenangan Badan Peradilan Agama sehingga untuk pelaporannya juga harus terpisah dan dilaporkan ke Eselon I masing-masing.

Catatan atas Laporan Keuangan

–

Halaman IVa. 31

C. PENJELASAN ATAS POS-POS NERACA

C.1. Penjelasan Umum Neraca

Komposisi Neraca Per 30 Juni 2012 adalah sebagai berikut :

Tabel – 12

PERBANDINGAN NERACA TA 2012 DAN TA 2011

Pos Neraca 30 Juni 2012 31 Desember

2011

Naik / Turun (%)

Aset xxx 5.586.911.874 61,03%

Kewajiban xxx - 0,00%

Ekuitas Dana xxx 5.586.911.874 60,78%

Jumlah Aset Per 30 Juni 2012 adalah sebesar Rp. xxx,- yang terdiri dari Aset Lancar sebesar Rp. xxx Aset Tetap sebesar Rp. xxx,- dan Aset Lainnya Rp. xxx,-

Jumlah Kewajiban Per 30 Juni 2012 adalah sebesar xxx. Sementara itu jumlah Ekuitas Dana Per 30 Juni 2012 adalah sebesar Rp. xxx ,- yang terdiri dari Ekuitas Dana Lancar sebesar Rp. xxx ,- dan Ekuitas Dana Investasi sebesar Rp. xxx ,-.

Grafik komposisi neraca dapat disajikan sebagaimana grafik berikut :

Grafik – 6

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 32

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

C.2. Penjelasan per Pos Neraca

C.2.1. Aset Lancar

Kas di Bendahara

Catatan atas Laporan Keuangan

–

Halaman IVa. 33

Rp. xxx Saldo kas di Bendahara Pengeluaran Per 30 Juni 2012 sebesar xxx.

Rincian saldo kas di Bendahara Pengeluaran adalah sebagai berikut:

Tabel – 13

PERBANDINGAN SALDO KAS BENDAHARA PENGELUARAN TA 2012 DAN TA 2011

Uraian 30 Juni 2012 31 Desember

2011

Naik/Turun (%)

Kas di Bendahara

Pengeluaran 0 0 0,00 %

Penyetoran Saldo per 30 Juni 2011

No Tanggal Setor No. NTPN Nama Bank Jumlah

Jumlah

Penyetoran Saldo per 30 Juni 2012

No Tanggal Setor No. NTPN Nama Bank Jumlah

Jumlah

Kas di Bendahara

Penerima Rp.xxx,- C.2.1.2. Kas di Bendahara Penerima

Satuan Kerja Pengadilan Agama Sungguminasa per 30 Juni 2012 telah menyetorkan seluruh Penerimaan Negara (PNBP) ke Kas Negara sehingga besarnya saldo kas di Bendahara Penerima Per 30 Juni 2012 adalah Rp. xxx,-.

Rincian saldo kas di Bendahara Penerima adalah sebagai berikut:

Tabel – 14

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 34

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Uraian 30 Juni 2012 31 Desember

Penyetoran Saldo per 31 Desember 2011

No Tanggal Setor No. NTPN Nama Bank Jumlah

Jumlah

Penyetoran Saldo per 30 Juni 2012

No Tanggal Setor No. NTPN Nama Bank Jumlah

C.2.1.3. Uang Muka Belanja

Nilai Uang Muka Belanja pada satuan kerja Pengadilan Agama Sungguminasa Per 30 Juni 2012 adalah sebesar Rp. xxx,-. Nilai ini menunjukkan penurunan/kenaikan sebesar xxx% dibandingkan dengan nilai uang muka belanja pada Per 30 Juni 2011 yang sebesar Rp. xxx,- Rincian uang muka belanja adalah sebagai berikut:

Tabel – 15

PERBANDINGAN SALDO UANG MUKA BELANJA TA 2012 DAN TA 2011

Uraian 30 Juni 2012 31 Desember

2011

Catatan atas Laporan Keuangan

–

Halaman IVa. 35

Persediaan Rp . xxx .,-

Uang Muka Belanja xxx xxx xxx %

C.2.1.4. Persediaan

Nilai barang persediaan pada satuan kerja Pengadilan Agama Sungguminasa Per 30 Juni 2012 senilai Rp. xxx,-. Nilai ini menunjukkan penurunan/kenaikan sebesar Rp. xxx,- atau turun/naik xxx% dibandingkan dengan nilai barang persediaan Per 31 Desember 2011 yang sebesar Rp. xxx,- Hal ini disebabkan karena anggaran belanja barang operasional TA 2012 tidak mencukupi sehingga persediaan yang tersisa semakin lama semakin menipis. Untuk lebih jelasnya dapat dilihat pada Laporan Persediaan di bagian Lampiran Laporan Keuangan ini.

Tabel – 16

Kode Akun Uraian Akun Jumlah

115111

Posisi aset tetap dapat dilihat pada tabel berikut:

Tabel – 17

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 36

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Aset Tetap 30 Juni 2012 31 Desember 2011 Naik / Turun (%)

Tanah xxx xxx 145,67%

Peralatan dan Mesin xxx xxx xxx%

Gedung dan

Bangunan xxx xxx 0,00% Jalan, Irigasi dan

Jaringan xxx xxx 0,00% Aset Tetap Lainnya xxx xxx 0,00%

Berikut kami sajikan grafik komposisi Aset Tetap Per 30 Juni 2012 menurut jenisnya dan perbandingannya dengan Aset Tetap per 31 Desember 2011.

Grafik – 7

PERBANDINGAN ASET TETAP

MENURUT JENIS ASET TA 2012 DAN TA 2011

Tanah

Rp. xxx C.2.2.1. Tanah

Catatan atas Laporan Keuangan

–

Halaman IVa. 37

pada tabel perbandingan dan tabel mutasi sebagai berikut :

Tabel – 18

PERBANDINGAN ASET TETAP TANAH TA 2012 DAN TA 2011

MUTASI KUANTITAS DAN NILAI TANAH PERIODE 31 DESEMBER 2011 S.D 30 Juni 2012

Jenis Transaksi Nilai (Rp)

Saldo Awal (1 Januari 2012) xxx

Penambahan

(1 Januari 2012 – 30 Juni 2012)

xxx

- Reklasifikasi Masuk

xxx-- Koreksi Nilai Tim Penertiban Aset -Pengurangan

C.2.2.2. Peralatan dan Mesin

Nilai Peralatan dan Mesin Per 30 Juni 2012 adalah Rp. xxx,- meningkat jika dibandingkan dengan nilai Peralatan dan Mesin per 31 Desember 2011 sebesar Rp. xxx,- atau naik xxx%. Hal ini menunjukkan adanya transaksi pembelian peralatan dan mesin sebesar Rp. xxx,- Posisi peralatan dan mesin dapat dilihat pada tabel perbandingan dan tabel mutasi sebagai berikut :

Tabel – 20

PERBANDINGAN ASET PERALATAN DAN MESIN TA 2012 DAN TA 2011

30 Juni 2012 31 Desember 2011 Kenaikan /

( Penurunan )

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 38

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

xxx xxx xxx xxx %

Tabel – 21

MUTASI KUANTITAS SERTA NILAI PERALATAN DAN MESIN PERIODE 31 DESEMBER 2011 S.D 30 JUNI 2012

Jenis Transaksi Nilai (Rp)

Saldo Awal (1 Januari 2012) xxx

- Koreksi Nilai Tim Penertiban Aset 0

Nilai Per 30 Juni 2012 xxx

Gedung dan Bangunan Rp.xxx,-

C.2.2.3. Gedung dan Bangunan

Nilai Gedung dan Bangunan Per 30 Juni 2012 adalah Rp. xxx,- tidak mengalami perubahan dibandingkan dengan nilai gedung dan bangunan per 31 Desember 2011 sebesar Rp. xxx,- Hal ini menunjukkan tidak adanya transaksi gedung dan bangunan. Posisi Gedung dan Bangunan dapat dilihat pada tabel perbandingan dan tabel mutasi sebagai berikut :

Tabel – 22

PERBANDINGAN ASET GEDUNG DAN BANGUNAN TA 2012 DAN TA 2011

MUTASI KUANTITAS SERTA NILAI GEDUNG DAN BANGUNAN PERIODE 31 DESEMBER 2011 S.D 30 JUNI 2012

Jenis Transaksi Nilai (Rp)

Catatan atas Laporan Keuangan

–

Halaman IVa. 39

Penambahan

(1 Januari 2012 – 30 Juni 2012)

-

Pengembangan Nilai Aset - Koreksi Nilai Tim Penertiban Aset -Reklasifikasi Masuk

-Pengurangan

(1 Januari 2012 – 30 Juni 2012)

-Reklasifikasi Keluar

-Koreksi Pencatatan

-Nilai Per 30 Juni 2012 xxx

Jalan, irigasi & Jaringan Rp. xxx

C.2.2.4. Jalan, Irigasi & Jaringan

Nilai Jalan, Irigasi & Jaringan Per 30 Juni 2012 adalah Rp. xxx,- tidak mengalami perubahan dibandingkan dengan nilai Jalan, Irigasi & Jaringan per 31 Desember 2011 sebesar Rp. xxx,- Hal ini menunjukkan tidak adanya transaksi Jalan, Irigasi & Jaringan. Posisi Jalan, Irigasi & Jaringan dapat dilihat pada tabel perbandingan dan tabel mutasi sebagai berikut :

Tabel – 24

PERBANDINGAN ASET JALAN, IRIGASI & JARINGAN TA 2012 DAN TA 2011

30 Juni 2012 31 Desember 2011 Kenaikan /

( Penurunan )

Persentase (%)

xxx xxx 0 0,00 %

Tabel – 25

MUTASI KUANTITAS SERTA NILAI JALAN, IRIGASI & JARINGAN PERIODE 31 DESEMBER 2011 S.D 30 JUNI 2012

Jenis Transaksi Nilai (Rp)

Laporan Keuangan Pengadilan Agama Sungguminasa Periode 30 Juni 2013

Catatan atas Laporan Keuangan

–

Halaman IVa. 40

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Aset Tetap

Pengembangan Nilai Aset - Koreksi Nilai Tim Penertiban Aset -Reklasifikasi Masuk

-C.2.2.5. Aset Tetap Lainnya

Nilai Aset Tetap Lainnya Per 30 Juni 2012 adalah Rp. xxx,- tidak mengalami perubahan dibandingkan dengan nilai Aset Tetap Lainnya per 31 Desember 2011 sebesar Rp. xxx,- Hal ini menunjukkan tidak adanya transaksi Aset Tetap Lainnya. Posisi Aset Tetap Lainnya dapat dilihat pada tabel perbandingan dan tabel mutasi sebagai berikut :

Tabel – 26

PERBANDINGAN ASET TETAP LAINNYA TA 2012 DAN TA 2011

MUTASI KUANTITAS NILAI ASET TETAP LAINNYA PERIODE 31 DESEMBER 2011 S.D 30 JUNI 2012

Jenis Transaksi Nilai (Rp)