BAB II

KAJIAN PUSTAKA , RERANGKA PEMIKIRAN dan HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Teori Stakeholder

Teori Stakeholder digagas oleh R. Edward Freeman menyatakan bahwa : “The stakeholder theory is a theory of organizational management and business ethics that addresses morals and values in managing an organization.”

Ghozali dan Chariri dalam buku Teori Akuntansi (2007:409) menyatakan bahwa dalam stakeholder theory perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi para stakeholder (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, dan pihak lain). Dengan demikian, maka keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut.

Menurut Warsono dkk dalam buku Corporate Governance Concept and Model, (2009: 29-31), terdapat tiga argumen yang mendukung pengelolaan perusahaan berdasarkan perspektif teori stakeholder yaitu:

a. Argumen Deskriptif Argumen deskriptif menyatakan bahwa pandangan pemangku kepentingan secara sederhana merupakan deskripsi yang realistis mengenai bagaimana perusahaan sebenarnya beroperasi atau bekerja. Manajer harus memberikan perhatian penuh pada kinerja keuangan perusahaan, akan tetapi tugas manajemen lebih penting dari itu. Untuk dapat memperoleh hasil yang konsisten, manajer harus memberikan perhatian pada produksi produk-produk berkualitas tinggi dan inovatif bagi para pelanggan mereka, menarik dan mempertahankan karyawan-karyawan yang berkualitas tinggi, serta mentaati semua regulasi pemerintah yang cukup kompleks.Secara praktis, manajer mengarahkan energi mereka terhadap seluruh pemangku kepentingan, tidak hanya terhadap pemilik saja.

b. Argumen Instrumental Argumen instrumental menyatakan bahwa manajemen terhadap pemangku kepentingan dinilai sebagai suatu strategi perusahaan. Perusahaan-perusahaan yang mempertimbangkan hak dan memberi perhatian pada berbagai kelompok pemangku kepentingannya akan menghasilkan kinerja yang lebih baik.

c. Argumen Normatif Argumen normatif menyatakan bahwa manajemen terhadap pemangku kepentingan merupakan hal yang benar untuk dilakukan.Perusahaan mempunyai penguasaan dan kendali yang cukup besar terhadap banyak sumber daya, dan hak istimewa ini menyebabkan adanya kewajiban perusahaan terhadap semua pihak yang mendapat efek dari tindakan-tindakan perusahaan.

Dijelaskan dalam Bab V UU No. 25 tahun1992 bahwa koperasi memiliki perangkat organisasi yang terdiri dari rapat anggota, pengurus, dan pengawas. Rapat anggota merupakan pemegang kekuasaan tertinggi dalam koperasi. Rapat anggota menentukan kebijakan-kebijakan yang akan dilakukan Koperasi berdasarkan laporan hasil kinerja tahun anggaran sebelumnya. Pengurus dan pengawas koperasi bertanggung jawab untuk memberikan laporan pertanggungjawabannya dalam rapat anggota. Oleh karena setiap anggota memiliki modal dalam koperasi yaitu simpanan pokok dan simpanan wajib, maka setiap anggota juga berhak dan mengharapkan adanya laba yang tinggi dalam menjalankan kegiatan perkoperasiannya dalam bentuk pembagian dana sisa hasil usaha.

Sesuai dengan bunyi pasal 4 UUNo. 25 Tahun 1992 koperasi sebagai badan usaha yang memiliki fungsi dan peran untuk memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko gurunya, maka selain untuk mencari laba yang tentunya bertujuan untuk kesejahteraan anggota, koperasi juga harus bisa memberikan dampak yang positif bagi lingkungan khususnya secara ekonomi bagi masyarakat.

2.1.2 Pengertian Koperasi

Pengertian koperasi secara etimologi berasal dari kata cooperation. Co artinya bersama dan operation artinya bekerja atau berusaha, jadi cooperation adalah bekerja sama-sama atau usaha bersama-sama untuk kepentingan bersama. Secara umum menurut Rudianto (2010:4) yang dimaksud dengan Koperasi adalah “Suatu perkumpulan orang yang secara sukarela mempersatukan diri untuk berjuang meningkatkan kesejahteraan ekonomi mereka melalui pembentukan sebuah badan usaha yang dikelola secara demokratis”.

Menurut pasal 1 UU No.25/1992, Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi bertujuan untuk menyejahterakan anggotanya.

Berdasarkan pengertian tersebut, yang dapat menjadi anggota koperasi yaitu: Perorangan, yaitu orang yang secara sukarela menjadi anggota koperasi; Badan hukum koperasi, yaitu suatu koperasi yang menjadi anggota

koperasi yang memiliki lingkup lebih luas.

Fungsi dan Peran Koperasi Menurut Undang-undang No. 25 tahun 1992 Pasal 4 dijelaskan bahwa fungsi dan peran koperasi sebagai berikut:

Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya;

Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko-gurunya.

Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional, yang merupakan usaha bersama berdasarkan atas asas kekeluargaan dan demokrasi ekonomi

Mengembangkan kreativitas dan membangun jiwa berorganisasi bagi para pelajar

Prinsip Koperasi Menurut UU No. 25 tahun 1992 Pasal 5 disebutkan prinsip koperasi, yaitu:

Keanggotaan bersifat sukarela dan terbuka Pengelolaan dilakukan secara demokratis

Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota (andil anggota tersebut dalam koperasi)

Pemberian balas jasa yang terbatas terhadap modal Kemandirian

Pendidikanperkoprasian kerjasama antar koperasi

Menurut Pasal 4 UU No 25 Tahun 1992, menyatakan bahwa koperasi mempunyai fungsi dan peran sebagai berikut :

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi para anggota pada khususnya dan masyarakat pada umumnya dalam rangka untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasisebagai soko gurunya. d. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasar atas asas kekeluargan dan demokrasi ekonomi.

2.1.3 Pengertian Rentabilitas Ekonomi

Menurut PSAK No.1 efektif 1 Januari 2015 ,“Laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.” Laporan keuangan suatu perusahaan digunakan sebagai sebuah acuan untuk mengambil kebijakan manajemen dalam rangka mencapai tujuan perusahaan. Dalam menentukan kebijakan biasanya sebuah perusahaan menggunakan beberapa analisis, salah satunya adalah analisis rentabilitas ekonomi.

Menurut Sutrisno dalam buku Manajemen Keuangan Teori (2009 : 18) Rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya. Oleh karena itu, pengertian rentabilitas sering digunakan untuk mengukur efesiensi penggunaan dengan seluruh modal yang bekerja didalamnya untuk menghasilkan laba.

Rentabilitas Ekonomi = Laba Usaha Total Modal Usaha

Menurut Bambang Rianto dalam buku Dasar – Dasar Pembelanjaan Perusahaan (2015:37), tinggi rendahnya rentabilitas ekonomi dipengaruhi oleh dua faktor: 1. Profit margin

Profit margin adalah perbandingan antara laba usaha dengan penjualan bersih yang dinyatakan dalam persentase.

Profit Margin = (Net Operating Income) / (Net Sales) ×100%

Dengan kata lain dapatlah dikatakan bahwa profit margin ialah selisih antara net sales dengan operating expenses (harga pokok penjualan + biaya administrasi + biaya penjualan + biaya umum), selisih mana dinyatakan dalam presentase dari net sales. Besar kecilnya profit margin pada setiap transaksi sales ditentukan oleh 2 faktor yaitu net sales dan laba usaha. Besar kecilnya laba usaha atau net perating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha.

2. Turnover of operating assets (tingkat perputaran aset)

Turnover of operating assets adalah kecepatan perputaran operating assets dalam suatu periode tertentu. Turnover assets dapat ditentukan dengan membagi net sales engan operating assets.

Turnover of Operating Assets = (Net Sales) / (Operating Assets) ×100%

Berdasarkan keterangan diatas dapat diketahui bahwa profit margin digunakan untuk mengetahui efisiensi perusahaan dengan melihat kepada besar kecilnya laba usaha dalam hubungannya dengan sales, sedangkan operating assets turnover dimaksudkan untuk mengetahui efesiensi perusahaan dengan melihat kepada kecepatan perputaran operating assets dalam suatu periode tertentu. Hasil

akhir dari percampuran kedua efisiensi profit margin dan operating assets turnover menentukan tinggi rendahnya earning power. Oleh karena itu makin tinggi tingkat profit margin atau operating assets turnover masing-masing atau keduanya akan mengakibatkan naiknya earning power.

2.1.4 Pengertian Beban Operasional

Menurut Soemarso dalam buku Akuntansi Suatu Pengantar (2013:29) beban dapat didefinisikan sebagai aliran keluar terukur dari barang atau jasa, yang kemudian ditandingkan dengan pendapatan untuk menentukan laba atau sebagai penurunan dalam aset bersih sebagai akibat dari penggunaan jasa ekonomis dalam menciptakan pendapatan atau pengenaan pajak oleh badan pemerintah.

Menurut Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia (2015:43), Beban Operasional adalah biaya yang timbul dalam pelaksanaan aktivitas operasional koperasi yang secara langsung maupun tidak langsung terkait dengan aktivitas usaha koperasi.

Komponen Beban Operasional meliputi :

1. Beban Usaha, adalah biaya-biaya yang dikeluarkan oleh koperasi yang berkaitan langsung dengan aktivitas usaha koperasi, meliputi beban penjualan diantaranya:

Beban penjualan Beban promosi Beban distribusi

Beban penjualan lainnya

2. Beban Administrasi dan Umum, adalah biaya-biaya yang dikeluarkan oleh koperasi yang berkaitan dukungan administrasi dan umum untuk mendukung aktivitas operasional koperasi, meliputi :

Beban gaji karyawan Beban alat tulis kantor Beban sewa

Beban premi asuransi Beban transport

Biaya penyusutan dan amortisasi Biaya listrik, telepon, air

Biaya administrasi umum lainnya Beban pendidikan karyawan Beban serba-serbi

3. Beban Perkoperasian, adalah biaya yang dikeluarkan oleh koperasi yang tidak berkaitan pengembangan organisasi koperasi diantaranya: Beban gaji pengurus/pengawas dan biaya lain yang berkaitan dengan

perkoperasian

Beban rapat organisasi

Beban pendidikan dan latihan anggota koperasi Beban rapat anggota

Beban perkoperasian

2.1.4.1 Pengendalian Beban Operasional

Prosentase beban operasional dirumuskan sebagai berikut :

% Beban Operasional =

Total Beban OperasionalPendapatan Operasional Bruto

x

100%

Pengendalian beban operasional dirumuskan dengan membandingkan % beban operasional dengan % beban usaha standar normal untuk badan usaha koperasi yaitu sebesar 65% ( Dep. Kop PK&M, 1997: 22)

2.1.5 Pengertian Kas

Menurut PSAK No.2 revisi tahun 2015 Kas terdiri atas saldo kas (cash on hand) dan rekening giro (demanad on deposit). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek, yang dengan cepat dapat segera dikonversikan menjadi kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan.”

Menurut Harahap dalam buku Analisis Kritis Laporan Keuangan (2010 : 258) pengertian kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat sebagai berikut :

setiap saat dapat ditukar menjadi kas tanggal jatuh temponya sangat dekat

kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga.

Menurut Kementerian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia (2015:43), arus kas adalah arus masuk dan arus keluar uang tunai atau setara tunai. Komponen yang menyusun masuk dan keluarnya kas terdiri atas :

1. Aktivitas Operasi. Arus kas dari aktivitas operasi, adalah arus kas yang berasal dari aktivitas utama koperasi diantaranya :

a. Penerimaan kas dari penjualan barang/jasa;

b. Penerimaan kas dari royalti, fee, komisi dan pendapatan lain; c. Pembayaran kas kepada pemasok barang/jasa;

d. Pembayaran kas kepada dan atas nama karyawan;

e. Pembayaran kas atau restitusi pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

f. Penerimaan dan pembayaran kas dari investasi, pinjaman dan kontrak lainnya yang dimiliki untuk tujuan perdagangan yang sejenis dengan persediaan yang dimaksudkan untuk dijual kembali.

2. Aktivitas Investasi. Aktivitas Investasi adalah arus kas penerimaan dan pengeluaran sehubungan dari sumber daya yang digunakan untuk tujuan menghasilkan pendapatan masa depan, diantaranya:

a. Penjualan surat berharga

b. Penjualan investasi jangka panjang; c. Penjualan properti investasi

d. Penjualan aset tetap; e. Perolehan surat berharga;

f. Perolehan investasi jangka panjang; g. Perolehan properti investasi;

h. Perolehan aset tetap.

3. Aktivitas Pendanaan. Aktivitas pendanaan adalah arus kas penerimaan dan pengeluaran yang berhubungan dengan sumber pendanaan untuk tujuan menghasilkan pendapatan masa depan, diantaranya:

a. Penerimaan kas dari simpanan pokok b. Penerimaan kas dari simpanan wajib

c. Penerimaan kas dari hibah/modal sumbangan d. Penerimaan kas dari surat utang

e. Penerimaan kas dari obligasi

f. Penerimaan kas dari modal penyertaan

g. Penerimaan kas dari pinjaman bank/lembaga keuangan lain h. Pengeluaran kas untuk pengembalian simpanan pokok i. Pengeluaran kas untuk pengembalian simpanan wajib j. Pengeluaran kas untuk pembayaran surat utang k. Pengeluaran kas dari obligasi

l. Pengeluaran kas dari modal penyertaan

m. Pengeluaran kas untuk pengembalian pinjaman bank/lembaga keuangan lain.

2.1.5.1 Perputaran kas

Menurut Riyanto dalam buku dasar-dasar pembelanjaan perusahaan (2015:95) Perputaran kas adalah perbandingan antara sales dengan jumlah kas rata-rata. Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan. Karena tingkat perputaran kas

menggambarkan kecepatan arus kas kembalinya kas yang telah ditanamkan di dalam modal kerja.

Menurut Kasmir dalam buku Analisis Laporan Keuangan (2011:140) rasio perputaran kas (cash turn Over) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan. Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam dalam modal kerja adalah berasal dari aktivitas operasional perusahaan. Adapun perputaran kas dapat dicari dengan rumus :

Perputaran kas =Rata −rata KasPenjualan

Dimana rata-rata kas dan bank dapat dihitung dari saldo kas dan bank awal tahun ditambah saldo kas dan bank akhir tahun dibagi dua. Makin tinggi perputaran kas, berarti makin tinggi efisiensi penggunaan kasnya, jadi perputaran kas adalah perputaran sejumlah modal kerja yang tertanam dalam kas dan bank dalam satu periode akuntansi. Suatu perusahaan yang mempunyai tingkat likuiditas yang tinggi karena adanya kas dalam jumlah yang besar berarti tingkat perputaran kas tersebut rendah dan berarti perusahaan belum efektif dalam mengelola kas. Jumlah kas yang relative kecil akan diperoleh tingkat perputaran kas yang tinggi dan keuntungan atau rentabilitas yang diperoleh akan lebih besar.

2.1.6 Pengertian Piutang

Menurut Hery dalam buku Akuntansi Aktiva Utang dan Modal (2016:36) piutang adalah sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain, baik sebagai akibat penyerahan barang dan jasa secara kredit (untuk piutang pelanggan yang terdiri atas piutang usaha dan memungkinkan piutang wesel), memberikan pinjaman (untuk piutang karyawan, piutang debitur yang biasanya langsung dalalm bentuk piutang wesel, dan piutang bunga), maupun sebagai akibat kelebihan pembayaran kas kepada pihak lain (untuk piutang pajak).

Menurut John J Wild dalam buku Financial Statement Analysis (2010;274), Piutang merupakan nilai jatuh tempo yang berasal dari penjualan barang atau jasa atau dari pemberian pinjaman uang.

Adapun faktor-faktor yang mempengaruhi besar kecilnya investasi dalam piutang menurut Bambang Riyanto dalam buku Dasar-Dasar Pembelanjaan Perusahaan (2015: 85) dapatlah disebutkan sebagai berikut :

(1) Volume Penjualan Kredit Makin besar proporsi kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume penjualan kredit setiap tahunnya berarti bahwa perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang.

(2) Syarat Pembayaran Penjualan Kredit Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnya dalam bentuk batas waktu pembayarannya yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat. Makin panjang batas waktu pembayarannya berarti makin besar jumlah investasinya dalam piutang. (3) Ketentuan tentang Pembatasan Kredit Dalam penjualan kredit, perusahaan

dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikan kepada para langganannya. Makin tinggi plafond yang ditetapkan bagi masing-masing langganan berarti makin besar pula dana yang diinvestasikan dalam piutang. Demikian pula ketentuan mengenai siapa yang dapat diberi kredit. Makin selektif para langganan yang dapat diberi kredit akan memperkecil jumlah investasi dalam piutang. Dengan demikian maka pembatasan kredit di sini bersifat baik kuantitatif maupun kualitatif.

(4) Kebijaksanaan dalam Mengumpulkan Piutang Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang secara aktif atau pasif. Perusahaan yang menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang akan mempunyai pengeluaran uang yang

lebih besar untuk membiayai aktivitas pengumpulan piutang tersebut dibandingkan dengan perusahaan lain yang menjalankan kebijaksanaannya secara pasif.

(5) Kebiasaan Membayar dari Para Langganan .Apabila perusahaan telah menetapkan syarat pembayaran 2/10/net 30, para langganan dihadapkan pada dua alternatif, yaitu apakah mereka akan membayar pada hari ke-10 atau pada hari ke-30 sesudah barang diterima. Alternatif pertama ialah apabila mereka akan membayar pada hari ke-30 yang ini berarti bahwa mereka membelanjai pembeliannya sepenuhnya dengan kredit penjual (kredit levansir). Alternatif kedua ialah kalau mereka membayar pada hari ke-10 dengan mendapatkan cash discount sebesar 2%. Pada umumnya para langganan lebih menyukai pembayaran pada hari ke-10 karena mendapatkan cash discount.

2.1.6.1 Perputaran Piutang

Menurut Kasmir dalam buku Analisis Laporan Keuangan (2011:176), yang menyatakan bahwa perputaran piutang merupakan rasio yang digunakan untuk mengukur berapa lama pengihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

Bambang Riyanto dalam buku Dasar-Dasar Pembelanjaan Perusahaan (2015:90) menyatakan “ Tingkat perputaran piutang bergantung pada syarat pembayarannya. Tingkat perputaran piutang (Receivable turnover) dapat diketahui dengan membagi jumlah kredit sales selama periode tertentu dengan jumlah rata-rata piutang (average turnover). Tingkat perputaran piutang yang tinggi menunjukkan cepatnya dana terikat dalam piutang atau dengan kata lain cepatnya piutang dilunasi oleh debitur. Adapun perputaran piutang dapat dicari dengan rumus :

Perputaran Piutang =Penjualan Netto kredit Rata − rata Piutang

Hari rata − rata pengembalian piutang = 360

Tingkat Perputaran Piutang Dengan diketahuinya tingkat perputaran piutang maka akan diketahui pula hari rata-rata pengembalian piutang, yaitu dengan membagi hari dalam satu tahun dengan piutangnya, rumusnya :

Hari rata-rata pengembalian piutang digunakan untuk menilai efisiensi pengumpulan piutang. Untuk menilai efisiensi piutang maka perlu diperbandingkan dengan syarat pembayarannya.

2.1.7 Penelitian Terdahulu

Sebagai bahan referensi dalam melakukan penelitian penulis menggunakan rujukan hasil penelitian yang telah dilakukan sebelumnya, diantaranya adalah :

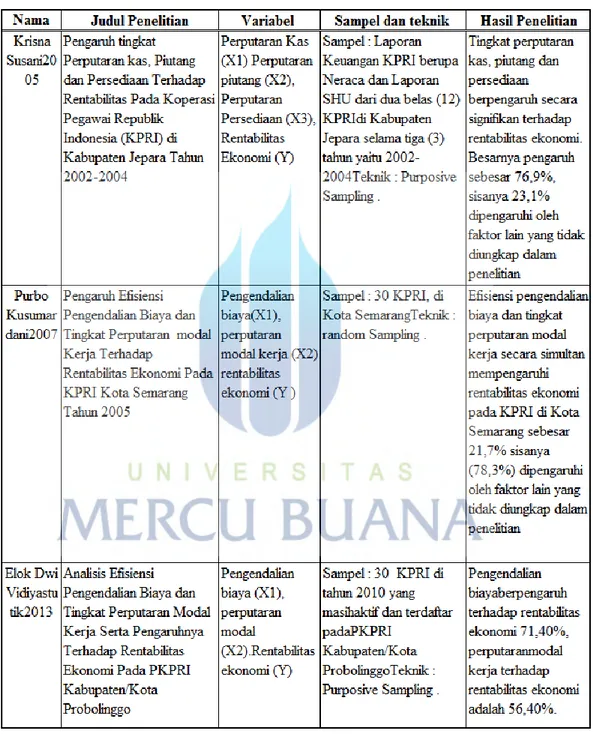

Tabel 2.1 Penelitian terdahulu

Sumber : Data penelitian sebelumnya yang telah di rangkum

Seperti yang bisa dilihat pada tabel hasil penelitian-penelitian yang telah dilakukan sebelumnya. Penelitian yang dilakukan oleh Purbo Kusumawardani menyatakan bahwa efisiensi pengendalian biaya dan tingkat perputaran modal kerja secara simultan mempengaruhi rentabilitas ekonomi pada KPRI di Kota Semarang sebesar 21,7% sisanya (78,3%) dipengaruhi oleh variabel lain, sedangkan penelitian yang dilakukan oleh Albertus Karjono menyatakan bahwa besarnya pengaruh perputaran kas dan perputaran piutang secara simultan diketahui sebesar 73.8%, perbedaan nilai yang cukup besar ini mendorong penulis untuk menguji kembali penelitian tentang rentabilitas dengan menggunakan variabel bebas yang berupa pengendalian beban operasional , perputaran kas, dan perputaran piutang dengan variabel terikatnya adalah rentabilitas ekonomi.

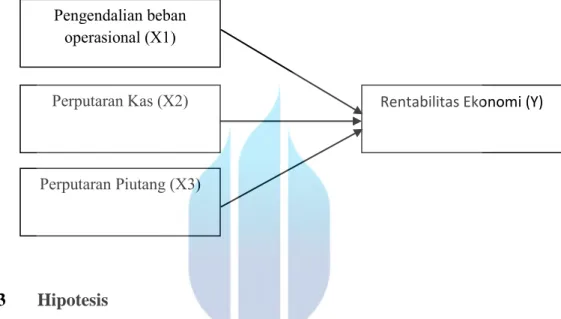

2.2 Rerangka Pemikiran

Berdasarkan latar belakang masalah, tinjauan teoritis dan hasil penelitian terdahulu yang memberikan kesimpulan bahwa ada pengaruh antara pengendalian beban operasional, perputaran kas, dan perputaran piutang terhadap rentabilitas ekonomi maka dapat dibuat kerangka konseptual atas penelitian ini seperti yang digambarkan berikut ini :

Gambar 2.1 Rerangka Pemikiran

2.3 Hipotesis

Didasarkan pada referensi penelitian sebelumnya seperti yang telah diuraikan sebelumnya menyatakan bahwa adanya pengaruh pengendalian beban operasional, perputaran kas, dan perputaran piutang terhadap rentabilitas ekonomi pada koperasi meskipun dalam prosentase yang berbeda-beda, maka berdasarkan data-data tersebut makan peneliti membuat hipotesis :

1. Ha.1 : Pengendalian beban operasional memiliki pengaruh terhadap rentabilitas ekonomi.

2. Ha.2 : Perputaran kas memiliki pengaruh terhadap rentabilitas ekonomi. 3. Ha.3 : Perputaran Piutang memiliki pengaruh terhadap rentabilitas

ekonomi. Pengendalian beban

operasional (X1) Perputaran Kas (X2)

Perputaran Piutang (X3)