BAB II

TINJAUAN PUSTAKA

2.1. Bank

PSAK Nomor 31 mengenai Akuntansi Perbankan mendefenisikan ”Bank adalah lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki kelebihan dana dengan pihak memerlukan dana, serta sebagai lembaga yang berfungsi dalam lalu lintas pembayaran.”

2.2. Perbankan Syariah

pendapatan. Pendapatan itulah yang akan dibagi hasilkan untuk keuntungan bank syariah dan nasabah dana.

Menurut Undang-Undang No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-Undang RI No. 10 Tahun 1998 tentang perbankan mendefinisikan bank sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Bank dalam menjalankan usahanya menghimpun dana dari masyarakat dan menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan dengan fungsi penghimpunan dana ini, bank sering pula disebut lembaga kepercayaan. Adapun fungsi utama bank dalam embangunan ekonomi antara lain:

1. Bank sebagai lembaga yang menghimpun dana masyarakat dalam bentuk simpanan.

2. Bank sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit.

3. Bank sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang.

perbankan bagi masyarakat yang membutuhkan dan menghendaki pembayaran imbalan yang tidak didasarkan pada sistem bunga melainkan atas dasar prinsip bagi hasil jual beli sebagaimana digariskan syariat Islam (Siamat, 2005). Sedangkan menurut Dahlan Siamat (2005), Bank Syariah atau Bank Islam adalah bank yang dalam menjalankan kegiatan usahanya berdasarkan pada prinsip-prinsip hukum atau syariat Islam yaitu dengan mengacu kepada Al Qur’an dan Al Hadits.

Secara khusus peranan bank syariah secara nyata dapat terwujud dalam aspek-aspek berikut:

1. Menjadi perekat nasionalisme baru.

2. Memberdayakan ekonomi umat dan beroperasi secara transparan.

3. Memberikan return yang lebih baik, artinya investasi di bank syariah tidak memberikan janji yang pasti mengenai keuntungan yang diberikan. 4. Mendorong penurunan spekulasi di pasar keuangan.

5. Mendorong pemerataan pendapatan. 6. Peningkatan efisiensi mobilisasi dana.

7. Uswah hasanah implementasi moral dalam penyelenggaraan usaha bank. 8. Salah satu sebab terjadinya krisis adalah adanya Korupsi, Kolusi, dan

Nepotisme (KKN).

Setiap lembaga keuangan syariah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan di dunia dan di akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan syariah harus menghindari:

a. Menghindari penggunaan sistem yang menetapkan di muka secara pasti keberhasilan suatu usaha (QS. Luqman: 34).

b. Menghindari penggunaan sistem prosentase untuk pembebanan biaya terhadap utang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipat gandakan secara otomatis hutang/simpanan tersebut hanya karena berjalannya waktu (QS, Ali Imron: 130).

c. Menghindari penggunaan sistem perdagangan/penyewaan barang ribawi dengan imbalan barang ribawi lainnya dengan memperoleh kelebihan baik kuantitas maupun kualitas (HR. Muslim, Bab Riba No. 1551 s/d 1567).

d. Menghindari penggunaan sistem yang menetapkan di muka tambahan atas hutang yang bukan atas prakarsa yang mempunyai hutang secara sukarela (HR. Muslim, Bab Riba No. 1569 s/d 1572).

Prinsip bagi hasil adalah prinsip yang berdasarkan syariah yang digunakan oleh bank berdasarkan prinsip bagi hasil dalam (Siamat, 2005):

1. Menetapkan imbalan yang akan diberikan kepada masyarakat sehubungan dengan penggunaan dana masyarakat yang dipercayakan kepadanya.

2. Menetapkan imbalan yang akan diterima sehubungan dengan penyediaan dana kepada masyarakat dalam bentuk pembiayaan baik untuk keperluan investasi maupun modal kerja.

3. Menetapkan imbalan sehubungan dengan kegiatan usaha lainnya yang lazim dilakukan oleh bank dengan prinsip bagi hasil.

Sistem perbankan dalam ekonomi Islam didasarkan pada konsep pembagian baik keuntungan maupun kerugian. Disini artinya siapa yang ingin mendapatkan hasil dari tabungannya, juga harus berani mengambil resiko. Bank-bank syariah dikembangkan prinsip yang tidak membolehkan pemisahan antara hal yang temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan kepatuhan kepada syariah sebagai dasar dari semua aspek kehidupan. Kepatuhan ini tidak hanya dalam hal ibadah ritual tetapi transaksi bisnis pun harus sesuai dengan ajaran syariah

terjadi pada akhir tahun 1990,bank ini mengalami kesulitan sehingga ekuitasnya hanya tersisa sepertiga dari modal awal. IDB kemudian memberikan suntikan dana kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan laba. Hingga tahun 2007 terdapat 3 institusi bank syariah di Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah. Sementara itu bank umum yang telah memiliki unit usaha syariah adalah 19 bank diantaranya merupakan bank besar seperti Bank Negara Indonesia (Persero) dan Bank Rakyat Indonesia (Persero).

2.3. Prinsip-prinsip Dasar Perbankan Syariah

Dalam melaksanakan investasinya, bank syariah memberi keyakinan bahwa dana mereka sendiri (equity), serta dana lain yang tersedia untuk investasi, mendatangkan pendapatan yang sesuai dengan syariah dan bermanfaat bagi masyarakat. Berdasarkan Undang-Undang Republik Indonesia No. 10 Tahun 1998 pasal 1 (13) tentang Perbankan disebutkan bahwa:

memperoleh keuntungan (Murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (Ijarah), atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah wa Istiqna)”.

Berdasarkan pengertian tersebut dapat dijelaskan secara ringkas prinsip-prinsip dasar perbankan syariah (M. Syafi’i Antonio, 2001) adalah:

1. Prinsip Titipan atau Simpanan (Depository atau Al Wadiah)

Al wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki.

2. Prinsip Bagi Hasil (Profit Sharing)

Prinsip bagi hasil yang sudah dikenal adalah:

a. Al Musyarakah adalah prinsip dimana bank menyediakan sebagian dari pembiayaan bagi usaha atau kegiatan tertentu, sebagian lain disediakan oleh mitra usaha. Dalam hal ini, bank dapat ikut serta mengelola usaha tersebut. Bank bersama mitra usaha mengadakan kesepakatan tentang pembagian keuntungan dari usaha yang dibiayai.

3. Prinsip Jual Beli (Sale and Purchase)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang. Tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang. Ada tiga jenis jual beli sebagai dasar dalam pembiayaan modal kerja dan investasi, yaitu: Al Murabahah, Salam dan Isthisna.

4. Prinsip Sewa (Operational Lease and Financial Lease)

Prinsip ini biasa disebut dengan Al Ijarah yang mempunyai maksud akad pemindahan hak guna atas barang dan jasa. Dalam konteks perbankan syariah, Ijarah adalah lease contract yaitu suatu bank atau lembaga keuangan menyewakan peralatan kepada salah satu nasabahnya berdasarkan pembebanan biaya yang sudah ditentukan secara pasti sebelumnya. Prinsip ini dibedakan menjadi dua, yaitu: Ijarah/sewa (Operational Lease) dan Ijarah Al- Muntahia Bit-tamlik (Financial Lease With Purchase Option) atau sewa beli.

2.4. Non Performing Fianancing (NPF)

melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.” Pada dasarnya suatu bisnis tidak dapat terlepas dari resiko, seperti halnya bank yang tidak dapat terlepas dari resiko kredit berupa tidak lancarnya pembayaran kembali atau dengan kata lain kredit bermasalah atau Non Performing Financing. Peningkatan NPF mengakibatkan bank harus menyediakan cadangan penghapusan piutang yang cukup besar sehingga kemampuan memberikan kredit menjadi sangat terbatas. Kredit yang termasuk dalam kategori NPF adalah kredit kurang lancar (sub standard), kredit diragukan (doubtfull), dan kredit macet (loss).

2.5. Kecukupan Modal

Modal bank secara umum adalah dana yang diinvestasikan oleh pemilik bank dalam pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan usaha bank di samping memenuhi peraturan yang ditetapkan. Ada tiga alasan bank dalam menentukan jumlah modal yaitu modal bank membantu mencegah kegagalan usaha bank, sejumlah modal bank mempengaruhi keuntungan pemegang saham, dan untuk memenuhi ketentuan modal minimum bank.

Kecukupan modal merupakan faktor yang penting bagi bank dalam rangka pengembangan usaha dan menampung kerugian. Bank Indonesia menetapkan kewajiban penyediaan modal minimum yang harus dipertahankan oleh setiap bank sebagai suatu properti tertentu dari Total Aktiva Tertimbang Menurut Risiko (ATMR) sebesar 8%.

CAR adalah rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko, misalnya kredit yang diberikan (Dendawijaya, 2004). Rasio permodalan menurut ketentuan Bank Indonesia No. 6/10/PBI/2004: Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku.

2) Komposisi permodalan.

4) Aktiva produktif yang diklasifikasikan dibandingkan dengan modal Bank.

5) Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan).

6) Rencana permodalan Bank untuk mendukung pertumbuhan usaha. 7) Akses kepada sumber permodalan.

8) Kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank.

2.6. Likuiditas

Likuiditas merupakan kemampuan bank untuk dapat memenuhi kemungkinan ditariknya deposito atau simpanan oleh deposan. Menurut Oliver G Wood, Jr dalam Siamat (2005:336), ”Likuiditas adalah kemampuan bank untuk memenuhi semua penarikan dana oleh nasabah deposan, kewajiban yang telah jatuh tempo, dan memenuhi permintaan kredit tanpa ada penundaan.”

likuiditas dan berdampak pada penurunan Profitabilitas. Quick ratio merupakan salah satu rasio keuangan yang dapat mengukur kemampuan bank untuk membayar kembali kewajiban kepada para deposannya dengan cash assets yang dipunyainya. Semakin tinggi ratio ini maka tingkat likuiditas juga semakin tinggi.

Loan or Financing to deposit ratio (LDR atau FDR) merupakan perbandingan antara jumlah kredit atau pembiayaan yang diberikan bank dengan dana yang diterima oleh bank. LDR atau FDR menyatakan seberapa jauh kemampuan bank untuk membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit atau pembiayaan yang diberikan sebagai sumber likuiditasnya (Dendawijaya, 2004). Sebagian praktisi perbankan menyepakati bahwa batas aman dari LDR atau FDR suatu bank adalah sekitar 80 %. Namun batas toleransi berkisar antara 85-100%.

2.7. Kualitas Aktiva Produktif

jumlah aktiva yang diklasifikasikan dengan total aktiva produktif yang dimiliki oleh bank yang bersangkutan.

Kualitas Aktiva Produktif adalah penanaman dana bank baik dalam Rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penempatan pada bank lain dan penyertaan. Penilaian tersebut dilakukan untuk menilai apakah aktiva produktif digunakan untuk menghasilkan laba secara maksimal. Selain itu untuk menilai kondisi aset bank, termasuk antisipasi atau risiko gagal bayar dari pembiyaan (credit risk) yang akan muncul (Peraturan Bank Indonesia No.9/1/PBI/2007).

Kualitas Aset menurut ketentuan Bank Indonesia No. 6/10/PBI/2004: Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif.

2) Debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit.

3) Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva produktif.

4) Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP).

5) Kecukupan kebijakan dan prosedur aktiva produktif.

8) Kinerja penanganan aktiva produktif bermasalah.

2.8. Profitabilitas

Profitabilitas bank adalah kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam persentase, profitabilitas pada dasarnya adalah laba yang dinyatakan dalam persentase profit. Pada penelitian ini dalam pengukuran profitabilitas peneliti memilih pendekatan Return on Assets (ROA), karena dengan menggunakan ROA memperhitungkan kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Return On Assets (ROA) adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan Total Assets bank. Semakin tinggi keuntungan yang diharapkan maka semakin tinggi pula resiko yang dihadapi.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen (Sartono, 2010).

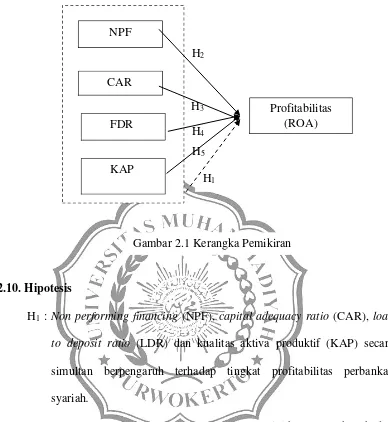

2.9. Kerangka Konseptual

Pemberian kredit merupakan salah satu kegiatan utama dari usaha perbankan. Perkembangan pemberian kredit yang paling tidak menguntungkan adalah apabila kredit yang diberikan menjadi kredit bermasalah atau Non Performing Financing. Non Performing Financing (NPF) menunjukkan tingkat kredit bermasalah yang dimiliki oleh bank, semakin tinggi tingkat NPF maka rasio Profitabilitas bank tersebut menjadi kecil.

Tingkat kecukupan modal menunjukkan besarnya modal yang dimiliki bank untuk menjalankan kegiatan operasionalnya. Jika kegiatan operasional dapat berjalan dengan baik maka akan berdampak positif terhadap pendapatan bank tersebut atau dengan istilah lain tingkat kecukupan modal yang diukur dengan Capital Adequacy Ratio (CAR) ini diduga mempengaruhi Return On Assets Ratio (ROA). Likuiditas bank menunjukkan kemampuan bank menyediakan dana dalam jumlah yang cukup, tepat pada waktunya untuk memenuhi kewajibannya. Bank yang terlalu mengejar profitabilitas yang tinggi dengan pemberian kredit yang berlebihan dapat mengalami kesulitan likuiditas.

menyediakan alat likuid untuk memenuhi dana yang ditarik oleh masyarakat. Semakin tinggi presentasenya, semakin likuid bank tersebut (Hassan dan Bashir, 2003). Penilaian kualitas aktiva dimaksudkan untuk menilai kondisi aset suatu bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan yang akan muncul.

Return On Assets (ROA) digunakan untuk mengukur kinerja keuangan perusahaan-perusahaan multinasional khususnya dari sudut pandang profitabilitas dan kesempatan berinvestasi. Return On Asset (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Riahi-Belkaoui dalam Mawardi, 2005).

2.10. Hipotesis

H1 : Non performing financing (NPF), capital adequacy ratio (CAR), loan to deposit ratio (LDR) dan kualitas aktiva produktif (KAP) secara simultan berpengaruh terhadap tingkat profitabilitas perbankan syariah.

H2 : Non performing financing (NPF) secara parsial berpengaruh terhadap tingkat profitabilitas perbankan syariah.

H3 : Capital adequacy ratio (CAR) secara parsial berpengaruh terhadap tingkat profitabilitas perbankan syariah.

H4 : Loan to deposit ratio (LDR) secara parsial berpengaruh terhadap tingkat profitabilitas perbankan syariah.

H5 : kualitas aktiva produktif (KAP) secara parsial berpengaruh terhadap tingkat profitabilitas perbankan syariah.

Gambar 2.1 KerangkaPemikiran H5

H1 H3 H4 H2 NPF

CAR

Profitabilitas (ROA) FDR