i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PRESTASI BELAJAR AKUNTANSI SISWA

Studi Kasus: Siswa-siswi SMA BOPKRI 2Yogyakarta dan SMA Pangudi Luhur Sedayu

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun oleh :

Yosef Hening Krida Murdanto NIM : 041334010

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv MOTTO

“Kemauan yang didukung kreativitas akan membuahkan keberhasilan” “Tak pernah sesuatu yang besar dicapai tanpa semangat besar”

“Jalan yang dipilih oleh setiap orang untuk kita lalui itu tak pernah bebas dari belokan atau tikungan, tetapi akhirnya belokan-belokan itu akan membawa kita ke jalan yang lebih mulus…….”

“Butuh satu menit untuk menghancurkan seseorang, butuh satu jam untuk menyukai seseorang, butuh satu hari untuk mencintai dan butuh seumur hidup untuk melupakan seseorang……”

“Jangan pernah terpaku dengan keadaan, kita justru harus berani melawan keadaan dengan begitu kita akan menjadi orang yang tangguh…….”

“Pertandingan hidup ini tidak selalu dimenangkan oleh yang lebih kuat atau lebih cepat atau lebih hebat, tapi lemah, cepat atau lambat, orang yang bisa menang adalah orang yang selalu BERPIKIR IA BISA MENANG DALAM PERTANDINGAN HIDUP…………..”

“Never, never, never give in (Jangan, jangan, jangan putus asa)……..” Hidup adalah belajar dan proses pembelajaran…so nikmati hidupmu…..

SKRIPSI INI KUPERSEMBAHKAN KEPADA

Tuhan Yesus Kristus dan Bunda Maria (Kalian adalah penerang jalan hidupku……….)

Bapak dan Ibu yang selalu kusayangi (Kalian adalah sumber inspirasiku…….)

Mas Yoyok (Aku sangat bangga padamu……), Mbak Sisil dan Advent Kel. Besar Mbah Hadi dukuh n sedayu (Trim’s atas doa dan

dukungannya….)

Diriku sendiri atas semangat dan kerja kerasnya (Akhirnya “LULUS”…….)

Temen-temen PAK ‘ 04 (Chayoo…..chayoo……Thx atas kebersamaannya selama ini yachhhhhh………)

Seluruh staff PGSD (Terimakasih boleh nyambi kerjain skripsi dan ngeprint…Terimakasih juga atas doa dan dukungannya)

Semua yang telah mendukung dan mendoakanku yang tidak bisa penulis sebutkan (Terimakasih….Matur Nuwun, Tengkyu, Kamsia)

vii

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRESTASI BELAJAR AKUNTANSI SISWA

Studi Kasus : Siswa – siswi SMA BOPKRI II Yogyakarta dan SMA Pangudi Luhur Sedayu

Yosef Hening Krida Murdanto Universitas Sanata Dharma Yogyakarta

2009

Penelitian ini bertujuan untuk mengetahui : (1) hubungan yang signifikan antara metode mengajar guru akuntansi dengan minat siswa belajar akuntansi, sikap siswa terhadap pelajaran akuntansi, motivasi siswa belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi (2) hubungan yang signifikan antara minat siswa dalam belajar akuntansi dengan kebiasaan siswa dalam belajar akuntansi dan motivasi siswa dalam belajar akuntansi (3) hubungan yang signifikan antara sikap siswa terhadap pelajaran akuntansi dengan kebiasaan siswa dalam belajar akuntansi dan motivasi siswa dalam belajar akuntansi (4) hubungan yang signifikan antara motivasi siswa dalam belajar akuntansi dengan prestasi belajar akuntansi siswa (5) hubungan yang signifikan antara kebiasaan siswa dalam belajar akuntansi dengan prestasi belajar akuntansi siswa.

Penelitian dilakukan di SMA Pangudi Luhur Sedayu dan SMA BOPKRI II Yogyakarta pada bulan Agustus – September 2008. Populasi penelitian adalah seluruh siswa-siswi SMA PANGUDI LUHUR Sedayu dan SMA BOPKRI II Yogyakarta yang mengambil jurusan IPS yang berjumlah 922 siswa. Besarnya sampel ditetapkan sebesar 256 siswa dan pengambilan sampel dilakukan secara proportional random sampling. Teknik Pengumpulan data yang digunakan adalah kuesioner dan dokumentasi.

viii

ix

ABSTRACT

AN ANALYSIS ON THE FACTORS THAT INFLUENCE STUDENTS' LEARNING ARCHIEVEMENT IN STUDYING ACCOUNTING

A Case Study on “BOPKRI 2 Yogyakarta and Pangudi Luhur Sedayu” Senior High School

Yosef Hening Krida Murdanto Sanata Dharma University Yogyakarta

2009

The purpose of this research is to know the significant: (1) the relationship between the teaching method of the accounting teacher and learning interest of the student in studying accounting, the attitude of the students in studying accounting, the motivation of the students in studying accounting and the habit of students in studying accounting (2) the relationship between students' interest in studying accounting and students' habbit in studying accounting and students' motivation in studying accounting (3) the relationship between students' attitude toward accounting lesson and students' habbit in studying accounting and students' motivation in studying accounting (4) the relationship between students' motivation in studying accounting and achievement in studying accounting (5) the relationship between students' habbit in studying accounting and achievement of student studying accounting.

The research took place at “BOPKRI II Yogyakarta and Pangudi Luhur Sedayu” Senior High School in August – September 2008. Research population is 922 students of BOPKRI II Yogyakarta and Pangudi Luhur Sedayu Senior High School from social sciences department. The number of samples are 256 students and the samples taken by appying interpretation with proporsional random sampling. Techniques of collecting data are questionairre and documentation.

x

xi

KATA PENGANTAR

Puji dan syukur kehadirat Allah Bapa di surga, atas limpahan berkat anugerah dan kasih-Nya yang tak terhingga, sehingga skripsi yang berjudul “ ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI PRESTASI BELAJAR AKUNTANSI SISWA “ yang disusun dengan tujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pendidikan Program Studi Pendidikan Akuntansi, Jurusan Pendidikan Ilmu Pengetahuan Sosial, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta, dapat diselesaikan dengan baik.

Skripsi ini dapat terselesaikan juga karena banyaknya bantuan, bimbinga, saran, dukungan, cinta dan doa yang tulus dari berbagai pihak, sehingga segala hambatan dan kesulitan dalam proses penyusunan skripsi ini dapat teratasi. Oleh karena itu dengan segala kerendahan hati, penulis ingin menyampaikan rasa syukur dan terima kasih kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Yohanes Harsoyo, S. Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi Universitas Sanata Dharma Yogyakarta.

4. Bapak Ig. Bondan Suratno, S. Pd., M. Si., selaku dosen pembimbing yang telah berkenan meluangkan waktu, tenaga, pikiran dalam membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini.

xii

6. Kedua Orangtuaku terkasih: Bapak B. Bambang H dan Ibu Evaristin Murwani W, terima kasih atas doa, cinta, kasih sayang dan pengorbanannya dari segi biaya, tenaga yang telah mengantar dan mendukungku untuk meraih gelar sarjana.

7. Kakak dan Adikku, Mas Yoyok beserta Keluarga dan Ardi, terima kasih atas semua dukungan dan bantuannya.

8. Segenap Staff dan dosen di Program Studi Pendidikan Akuntansi, yang telah membantu dan mendampingi penulis selama kuliah dan menyelesaikannya.

9. Saudara – saudaraku di PAK 04, kalian semua adalah saudaraku yang memberikan semangat dan dukungan dalam menyelesaikan skripsi ini.

10.Segenap Staff PGSD USD, Pak Puji, Pak Rus, mas hermoyo, mbak tri, bunda yani, dll, terima kasih atas dukungan, doa, semangat dan kerjasamanya.

Skripsi ini sangat jauh dari sempurna, karena keterbatasan – keterbatasan yang ada. Oleh karena itu, saran dan kritik yang bersifat membangun serta dapat menyempurnakan skripsi ini akan sangat diterima dengan lapang dada. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Yogyakarta, Juli 2009

xiii DAFTAR ISI

Halaman judul...i

Halaman Persetujuan Pembimbing ...ii

Halaman Pengesahan ...iii

Halaman Motto dan Persembahan ...iv

Pernyataan Keaslian Karya ...v

Abstrak...vi

Abstract ...viii

Kata Pengantar ...xi

Daftar Isi ...xiii

Daftar Tabel ...xvi

Daftar Gambar ...xvii

Daftar Lampiran...xviii

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Batasan Masalah ...6

C. Rumusan Masalah ...6

D. Tujuan Penelitian ...7

E. Manfaat Penelitian ...8

BAB II TINJAUAN TEORITIK ...9

A. Prestasi Belajar Akuntansi ...9

1. Prestasi Belajar ...9

2. Prestasi Belajar Akuntansi...10

3. Faktor-faktor yang Mempengaruhi Prestasi Belajar Akuntansi...10

B. Sikap Siswa Terhadap Pelajaran Akuntansi...15

C. Kebiasaan Siswa Dalam Belajar Akuntansi...18

1. Kebiasaan Belajar...18

2. Kebiasaan Belajar Siswa Di Sekolah ...19

D. Motivasi Siswa Dalam Belajar Akuntansi ...21

1. Pengertian Motivasi Belajar...21

2. Bentuk Motivasi...22

3. Unsur-unsur yang Mempengaruhi Motivasi ...23

E. Minat Siswa Dalam Belajar Akuntansi...25

1. Minat ...25

xiv

F. Metode Mengajar Guru Akuntansi ...28

1. Metode Ceramah ...28

2. Metode Tanya Jawab...30

3. Metode Diskusi...31

4. Metode Kelompok...32

G. Kerangka Teoritik ...36

1. Hubungan Metode mengajar guru akuntansi dengan Minat, motivasi, dan kebiasaaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi ....36

2. Hubungan Minat siswa dalam belajar akuntansi dengan Sikap siswa terhadap pelajaran akuntansi, dan kebiasaan siswa dalam belajar akuntansi ...38

3. Hubungan Motivasi siswa dalam belajar akuntansi dengan Sikap siswa terhadap pelajaran akuntansi, dan kebiasaan siswa dalam belajar akuntansi ...39

4. Hubungan Sikap siswa terhadap pelajaran akuntansi dengan Prestasi belajar akuntansi siswa ...40

5. Hubungan Kebiasaan siswa dalam belajar akuntansi dengan Prestasi belajar akuntansi siswa ...41

H. Model ...41

I. Hipotesis ...42

BAB III METODE PENELITIAN ...43

A. Jenis Penelitian ...43

B. Subyek dan Obyek Penelitian...43

C. Tempat dan Waktu Penelitian ...44

D. Variabel Penelitian dan Pengukuran ...44

E. Jenis Data...46

F. Teknik Pengumpulan Data...47

G. Populasi dan Pengambilan Sampel ...47

H. Teknik Analisis Data...48

1. Uji Indikator Analisis...48

2. Uji Validitas dan Reliabilitas ...49

3. Statistik Deskriptif ...51

4. Uji Path Analysis ...51

5. Uji Regresi ...55

BAB IV HASIL TEMUAN LAPANGAN ...90

xv

B. SMA Pangudi Luhur Sedayu ...101

BAB V ANALISIS DATA DAN PEMBAHASAN ...120

A. Uji Indikator Analisis...120

B. Uji Validitas dan Reliabilitas ...122

C. Deskripsi Data...131

D. Uji Path Analysis ...133

E. Uji Regresi ...140

F. Pembahasan...164

BAB VI KESIMPULAN DAN SARAN ...169

A. Kesimpulan ...169

B. Saran ...170

C. Keterbatasan Penelitian...170

xvi

DAFTAR TABEL

Tabel III. 1 Pembagian Skor Kuesioner...45

Tabel III. 2 Indikator Pengukuran Variabel...45

Tabel IV. 1 Keadaan Siswa SMA BOPKRI II Tahun 2008 / 2009 ...93

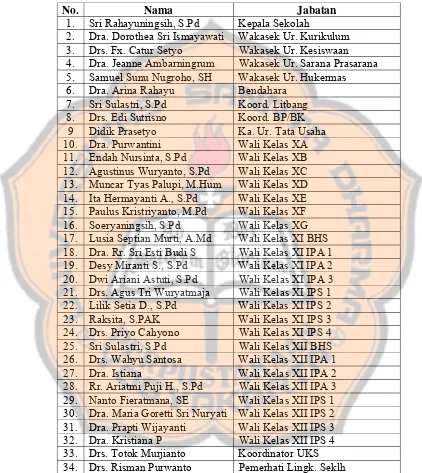

Tabel IV. 2 Daftar Nama Guru SMA BOPKRI II Tahun 2008 / 2009.95 Tabel IV. 3 Daftar Nama Guru SMA Pangudi Luhur Sedayu Tahun 2008 / 2009 ...106

Tabel IV. 4 Keadaan Siswa SMA Pangudi Luhur Sedayu Tahun 2008 / 2009 ...107

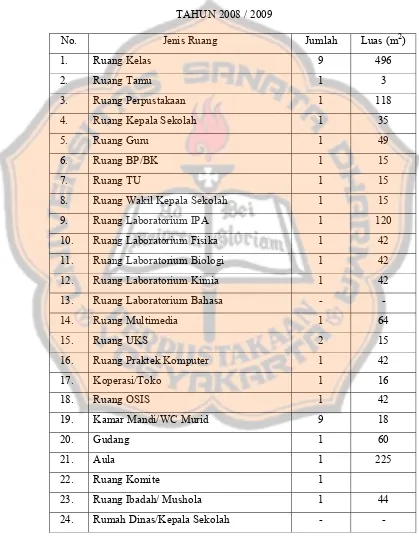

Tabel IV. 5 Daftar Fasilitas Sekolah SMA Pangudi Luhur Sedayu Tahun 2008 / 2009 ...118

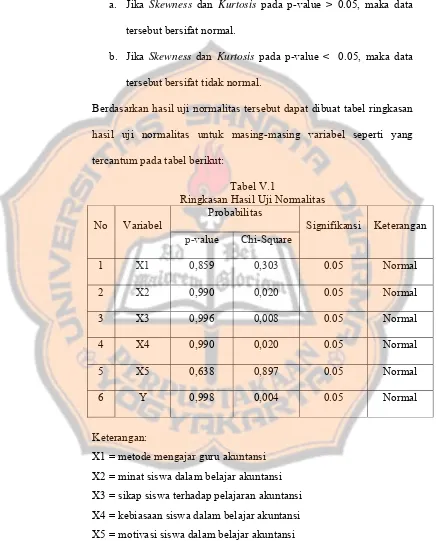

Tabel V. 1 Ringkasan Hasil Uji Normalitas ...121

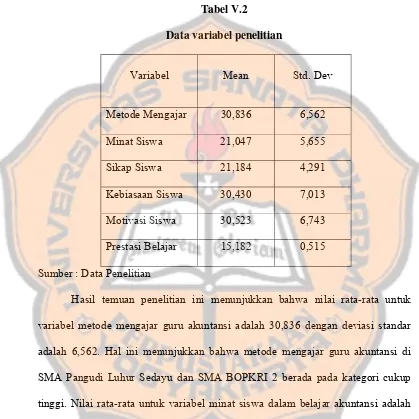

Tabel V. 2 Data Variabel Penelitian ...132

Tabel V. 3 Kriteria Tingkat Kecocokan...140

Tabel V. 4 Hasil Tingkat Kecocokan...141

Tabel V. 5 Hasil Hipotesis 1 ...144

Tabel V. 6 Kriteria Tingkat Kecocokan...145

Tabel V. 7 Hasil Tingkat Kecocokan...146

Tabel V. 8 Hasil Hipotesis 2 ...149

Tabel V. 9 Kriteria Tingkat Kecocokan...150

Tabel V. 10 Hasil Tingkat Kecocokan...151

Tabel V. 11 Hasil Hipotesis 3 ...154

Tabel V. 12 Kriteria Tingkat Kecocokan...155

Tabel V. 13 Hasil Tingkat Kecocokan...156

Tabel V. 14 Hasil Hipotesis 4 ...159

Tabel V. 15 Kriteria Tingkat Kecocokan...160

Tabel V. 16 Hasil Tingkat Kecocokan...161

xvii

DAFTAR GAMBAR

Gb. II. 1 Diagram Alur Hubungan Antar Variabel ...41

Gb. III. 1 Diagram Alur Hubungan Antar Variabel...52

Gb. IV. 1 Struktur Organisasi SMA BOPKRI 2 Yogyakarta ...99

Gb. IV. 2 Struktur Dasar Organisasi Sekolah ...108

Gb. V. 1 Confirmatory Factor Analysis Variabel Metode...134

Gb. V. 2 Confirmatory Factor Analysis Variabel Minat ...135

Gb. V. 3 Confirmatory Factor Analysis Variabel Sikap...136

Gb. V. 4 Confirmatory Factor Analysis Variabel Kebiasaan ...137

Gb. V. 5 Confirmatory Factor Analysis Variabel Motivasi...138

Gb. V. 6 Diagram Alur Hubungan Antar Variabel...138

Gb. V. 7 Model Pengujian Hipotesis 1 ...144

Gb. V. 8 Model Pengujian Hipotesis 2 ...149

Gb. V. 9 Model Pengujian Hipotesis 3 ...154

Gb. V. 10 Model Pengujian Hipotesis 4 ...159

xviii

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner...174

Lampiran 2 Data Induk ...180

Lampiran 3 Normalitas ...211

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Semua mata pelajaran atau mata kuliah yang terdapat di dalam setiap jenjang pendidikan memiliki kompetensi yang berbeda-beda. Kompetensi di jenjang Sekolah Dasar (SD) umumnya lebih mudah daripada kompetensi di jenjang Sekolah Lanjutan Tingkat Pertama (SLTP). Kompetensi pada jenjang Sekolah Menengah Atas (SMA) tentunya lebih kompleks daripada kompetensi pada jenjang Sekolah Lanjutan Tingkat Pertama (SLTP).

kompetensi dari pelajaran akuntansi adalah standar dari perpaduan pengetahuan, ketrampilan, nilai dan sikap yang direfleksikan dalam kebiasaan berpikir dan bertindak yang harus dikuasai oleh siswa sebagai hasil dari mempelajari akuntansi tersebut. Untuk mata pelajaran akuntansi di SMA, telah dirumuskan standar kompetensi sebagai berikut menganalisis sistem informasi, dasar hukum, struktur dasar, siklus akuntansi perusahaan jasa dan dagang; menerapkan tahapan siklus akuntansi koperasi, menganalisis laporan keuangan dan metode kuantitatif. Dengan adanya standar kompetensi tersebut selayaknya semua siswa memiliki prestasi belajar akuntansi yang sama satu sama lain.

Ada banyak faktor yang mempengaruhi prestasi belajar akuntansi siswa. Menurut Slameto (1988), prestasi belajar siswa dipengaruhi oleh faktor internal dan eksternal. Faktor-faktor yang mempengaruhi prestasi belajar akuntansi tiap siswa berlainan, ada yang dominan faktor internnya dan ada juga yang didominasi oleh faktor ekstern. Faktor Internal adalah faktor yang berasal dari dalam diri individu atau siswa. Yang termasuk faktor internal diantaranya adalah kondisi sikap siswa, minat siswa, motivasi siswa, dan kebiasaan siswa dalam belajar.

Minat siswa adalah kecenderungan yang menetap dalam subyek untuk merasa tertarik pada bidang atau hal tertentu dan merasa senang berkecimpung dalam bidang itu. Minat siswa memiliki peranan yang besar terhadap prestasi belajar akuntansi. Minat siswa yang tinggi membuat siswa lebih giat dalam belajar sehingga prestasi belajar akuntansinya dapat tercapai. Dalam penelitian yang dilakukan oleh Wahyudi (2000), ditemukan bahwa minat siswa dalam belajar akuntansi mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

Motivasi siswa adalah daya penggerak atau serangkaian usaha diri siswa untuk melakukan aktivitas-aktivitas yang berhubungan dengan pelajaran tersebut dalam rangka memenuhi kebutuhan belajar demi mencapai tujuan yang diinginkan. Motivasi yang tinggi membuat daya penggerak atau usaha siswa juga semakin tinggi sehingga prestasi belajar akuntansi siswa akan tercapai. Dalam penelitian yang dilakukan oleh Anawati (2004), ditemukan bahwa motivasi belajar siswa mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi. Penelitian lain yang dilakukan oleh Wasitaningsih (2003), ditemukan bahwa motivasi belajar siswa mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi. Penelitian yang dilakukan oleh Nurani (2004), juga ditemukan bahwa motivasi belajar siswa mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

dalam belajar berarti semakin disiplin siswa tersebut dalam belajar. Kedisiplinan siswa dalam belajar akan menunjang prestasi belajar akuntansi mereka. Dalam penelitian yang telah dilakukan oleh Widiyani (2000), ditemukan bahwa kedisiplinan belajar mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

Faktor eksternal adalah faktor yang berasal dari luar diri individu atau siswa. Yang termasuk faktor eksternal diantaranya adalah status sosial ekonomi orang tua siswa, perhatian orang tua, dukungan teman sebaya, metode mengajar guru, dan relasi guru dengan siswa.

Status sosial ekonomi orang tua siswa adalah kedudukan sosial ekonomi orang tua siswa dalam masyarakat yang meliputi unsur pendidikan, pekerjaan, jabatan, penghasilan, barang berharga yang dimilikinya. Dalam penelitian yang dilakukan oleh Ningsih (2005), ditemukan bahwa status sosial ekonomi orang tua siswa mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

Perhatian orang tua sangat besar artinya terhadap prestasi belajar siswa. Bentuk perhatian ini bisa berupa penyediaan fasilitas belajar yang memadai, pemantauan perkembangan anak. Dalam penelitian yang dilakukan oleh Wasitaningsih (2003), ditemukan bahwa perhatian orang tua mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

dilakukan oleh Sriyana (2005) dan Sintadewi (2001), ditemukan bahwa dukungan teman sebaya mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

Metode mengajar adalah cara yang sistematik yang digunakan untuk mencapai tujuan pengajaran. Cara ini merupakan bentuk konkrit dari penerapan petunjuk-petunjuk umum pengajaran pada proses pengajaran tertentu. Metode mengajar, selain berpegang pada prinsip-prinsip umum juga harus merumuskan petunjuk khusus sesuai dengan kekhususan mata pelajaran (Pasaribu dan Simanjuntak, 1983:13). Dalam penelitian yang dilakukan oleh Nurani (2004), ditemukan bahwa metode mengajar guru akuntansi mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

Hubungan interpersonal atau relasi guru dengan siswa adalah hubungan atau komunikasi dua arah antara guru dengan murid maupun murid dengan guru. Dengan komunikasi yang baik akan membuat membuat hubungan juga baik. Hubungan yang baik akan membuat siswa merasa senang bila dekat dengan guru. Kedekatan tersebut membuat siswa lebih bersemangat dalam belajar sehingga dapat meningkatkan prestasi belajarnya. Dalam penelitian yang dilakukan oleh Nenita (2003), ditemukan bahwa hubungan interpersonal atau relasi guru dengan siswa mempunyai hubungan yang positif dan signifikan dengan prestasi belajar akuntansi.

B. Batasan Masalah

Ada banyak faktor yang mempengaruhi prestasi belajar, diantaranya: sikap siswa, minat siswa, motivasi siswa, kebiasaan siswa dalam belajar, status sosial ekonomi orang tua siswa, perhatian orang tua siswa, dukungan teman sebaya, media pembelajaran, metode mengajar guru, dan hubungan interpersonal atau relasi guru dengan siswa. Penelitian ini memfokuskan pada faktor intern yaitu sikap siswa terhadap pelajaran akuntansi, minat siswa dalam belajar akuntansi, motivasi siswa dalam belajar akuntansi, dan kebiasaan siswa dalam belajar akuntansi serta faktor ekstern yatiu metode mengajar guru akuntansi.

C. Rumusan Masalah

Berdasarkan pada latar belakang masalah di atas, maka dirumuskan permasalahan sebagai berikut.

1 Apakah metode mengajar guru akuntansi berhubungan secara signifikan dengan minat, motivasi, dan kebiasaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi?

2 Apakah minat siswa dalam belajar akuntansi berhubungan secara signifikan dengan motivasi siswa dalam belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi?

4 Apakah motivasi siswa dalam belajar akuntansi berhubungan secara signifikan dengan prestasi belajar akuntansi siswa?

5 Apakah kebiasaan siswa dalam belajar akuntansi berhubungan secara signifikan dengan prestasi belajar akuntansi siswa?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, tujuan penelitian ini adalah untuk memberikan bukti-bukti tentang:

1 signifikansi hubungan metode mengajar guru akuntansi dengan minat, motivasi, dan kebiasaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi.

2 signifikansi hubungan minat siswa dalam belajar akuntansi dengan motivasi siswa dalam belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi. 3 signifikansi hubungan sikap siswa terhadap pelajaran akuntansi dengan

motivasi siswa dalam belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi.

4 signifikansi hubungan motivasi siswa dalam belajar akuntansi dengan prestasi belajar akuntansi siswa.

E. Manfaat Penelitian 1 Bagi Orang Tua

Hasil penelitian ini diharapkan dapat dijadikan pertimbangan atau masukan dalam memperhatikan anaknya untuk meraih prestasi yang maksimal.

2 Bagi Peneliti

Penelitian ini dapat memberikan pengalaman yang berguna, berharga dan dapat menjadi bekal bagi peneliti untuk terjun ke dunia pendidikan dan memperoleh wawasan dalam menganalisis suatu masalah kemudian mengambil suatu kesimpulan yang tepat.

3 Bagi Guru Bidang Studi Akuntansi

Apabila diketahui faktor-faktor yang mempengaruhi prestasi belajar, maka penelitian ini dapat dijadikan masukan atau pengetahuan sebagai pertimbangan dalam melaksanakan proses belajar-mengajar.

4 Bagi Universitas Sanata Dharma

9 BAB II

TINJAUAN TEORITIK

A. Prestasi Belajar Atkuntansi 1 Prestasi Belajar

Prestasi belajar adalah penguasaan pengetahuan atau ketrampilan yang dikembangkan oleh mata pelajaran, lazimnya ditunjukkan dengan nilai tes atau angka yang diberikan oleh guru (Mulyono, 1990:100). Menurut Kamus Besar Bahasa Indonesia, prestasi belajar adalah penguasaan pengetahuan atau ketrampilan yang dikembangkan oleh mata pelajaran, lazimnya ditunjukkan dengan nilai tes atau angka nilai yang diberikan oleh guru. Pengertian lain mengenai prestasi belajar adalah hasil dari pengukuran serta penilaian usaha belajar yang dinyatakan dalam bentuk angka huruf maupun simbol pada tiap periode tertentu misalnya caturwulan atau semester.

oleh mata pelajaran dan bisa diukur dengan tes atau evaluasi hasil belajar.

Penilaian adalah proses memberikan atau menentukan nilai objek tertentu berdasarkan kriteria (Sudjana, 1989:3). Proses pemberian nilai berlangsung dalam bentuk interpretasi yang diakhiri dengan penilaian. Penilaian hasil belajar adalah proses pemberian nilai terhadap hasil belajar yang dicapai dengan kriteria tertentu.

2. Prestasi Belajar Akuntansi

Pengertian prestasi belajar akuntansi adalah hasil yang dicapai siswa dalam belajar akuntansi. Prestasi belajar akuntansi diukur dengan skor yang dicapai atau diperoleh siswa dalam tes prestasi belajar akuntansi. 3. Faktor-faktor yang Mempengaruhi Prestasi Belajar Akuntansi

Faktor-faktor yang mempengaruhi prestasi belajar akuntansi banyak jenisnya, tetapi secara global dapat dibedakan menjadi dua kelompok (Slameto, 1988:56).

a. Faktor Internal

Faktor internal adalah faktor yang berasal dari dalam diri individu. Faktor internal yang mempengaruhi prestasi belajar akuntansi adalah sebagai berikut.

i. Fisiologi (bersifat jasmaniah) yang mempengaruhi prestasi belajar akuntansi antara lain:

b) kondisi organ tubuh (kondisi panca indera seperti penglihatan dan pendengaran).

ii. Psikologis (bersifat mental) antara lain: a) Tingkat kecerdasan atau inteligensi siswa.

Banyak penelitian menunjukkan bahwa inteligensi siswa memainkan peranan yang sangat besar (berpengaruh kuat) terhadap tinggi-rendahnya prestasi belajar yang dicapai oleh siswa. Meskipun peranan dari inteligensi sedemikian besar, namun harus diingat bahwa faktor-faktor yang lain tetap berpengaruh pula dan tidak boleh (dapat) dikatakan bahwa taraf prestasi belajar kurang, pastilah karena taraf inteligensinya juga kurang.

b) Sikap siswa.

Sikap siswa terhadap pelajaran akuntansi adalah kecenderungan untuk menerima atau menolak berbagai kegiatan yang berkaitan dengan pelajaran tersebut.

c) Minat siswa.

Kecenderungan yang menetap dalam subyek untuk merasa tertarik pada bidang atau hal tertentu dan merasa senang berkecimpung dalam bidang itu.

d) Motivasi siswa.

melakukan aktivitas-aktivitas yang berhubungan dengan pelajaran tersebut dalam rangka memenuhi kebutuhan belajar demi mencapai tujuan yang diinginkan.

e) Kebiasaan siswa dalam belajar.

Seluruh perilaku yang ditunjukkan secara tetap dari waktu ke waktu dalam mempelajari pelajaran tertentu. Baik itu kebiasaan sebelum mengikuti pelajaran tersebut, dan dalam menghadapi ulangan atau tes.

b. Faktor Eksternal

Faktor eksternal adalah faktor yang berasal dari luar individu. Faktor eksternal yang mempengaruhi prestasi belajar siswa adalah sebagai berikut.

i. Keluarga.

a) Relasi antar anggota keluarga

Demi kelancaran belajar serta keberhasilan anak, perlu diusahakan relasi yang baik di dalam keluarga anak tersebut. Hubungan yang baik adalah hubungan yang penuh pengertian, kasih sayang.

b) Suasana rumah

c) Status sosial ekonomi orang tua siswa

Kedudukan sosial ekonomi orang tua siswa dalam masyarakat yang meliputi unsur pendidikan, pekerjaan, jabatan, penghasilan, pemilikan barang berharga yang dimilikinya.

d) Perhatian orang tua

Perhatian orang tua sangat besar artinya terhadap prestasi belajar siswa. Bentuk perhatian ini bisa dalam bentuk penyediaan fasilitas belajar yang memadai, pemantauan perkembangan anak.

e) Latar belakang kebudayaan

Tingkat pendidikan atau kebiasaan di dalam keluarga mempengaruhi sikap anak dalam belajar, perlu kepada anak ditanamkan kebiasaan-kebiasaan yang baik agar mendorong semangat anak untuk belajar.

ii. Masyarakat. a) Teman sebaya

b) Media massa

Media massa yang digunakan bisa berpengaruh negatif maupun positif terhadap prestasi belajar siswa. Oleh karena itu perlu dilakukan pendampingan dan pengawasan dari orang tua dan pendidik dalam penggunaan media massa oleh siswa.

iii. Sekolah.

a) Metode mengajar

Banyak macam metode mengajar (seperti ceramah, diskusi, permainan, tanya jawab, alat peraga, dan sebagainya) yang dapat diterapkan dalam pengajaran. Pemberian metode mengajar yang variatif dapat meningkatkan siswa dalam belajar.

b) Kurikulum

Kurikulum yang cenderung padat dengan materi, dengan tingkat kesulitan yang cukup tinggi untuk ukuran siswa dan sistematika yang tidak terlalu tepat, dikaitkan dengan waktu yang terbatas menyebabkan banyak siswa merasa kesulitan dalam belajar sesuai dengan tuntutan kurikulum.

c) Relasi guru dengan siswa

memperhatikan kesulitan-kesulitan yang dihadapi oleh tiap-tiap siswa (tidak hanya memberikan perhatian lebih pada siswa yang pandai). Tidak memarahi atau mempermalukan siswa bila tidak bisa mengerjakan suatu soal, atau siswa yang bertanya dan sebagainya. Relasi yang kurang baik antara guru dan siswa akan mengurangi minat siswa dalam belajar.

d) Disiplin sekolah

Peraturan dan tata tertib sekolah memiliki tujuan agar para siswa dan guru menjadi disiplin. Tingkat kedisiplinan yang tinggi dapat menunjang para siswa untuk berprestasi lebih baik.

B. Sikap Siswa Terhadap Pelajaran Akuntansi

Sikap selalu berkenaan dengan suatu obyek, dan sikap terhadap suatu obyek ini disertai dengan perasaan positif atau negatif. Orang mempunyai sikap positif terhadap suatu obyek yang dipandang bernilai baginya, dan orang akan bersikap negatif terhadap obyek yang dianggapnya tidak bernilai atau merugikannya.

Menurut Winkel, sikap adalah kecenderungan dalam subyek untuk menerima atau menolak suatu obyek berdasarkan penilaian terhadap obyek itu sebagai obyek yang berharga atau tidak berharga (Winkel, 1983:30). Menurut Bruno (1987), sikap adalah kecenderungan yang relatif menetap untuk bereaksi dengan cara baik atau buruk terhadap orang atau barang tertentu (Muhibbin, 1995:120).

Sikap mengandung tiga komponen (Azwar, 1988:17-22), yaitu: 1. Komponen kognitif

Komponen kognitif memuat kepercayaan seseorang mengenai apa yang berlaku atau apa yang benar bagi obyek sikap. Kepercayaan tersebut datang dari apa yang telah dilihat atau diketahuinya. Berdasarkan apa yang telah dilihatnya itu kemudian terbentuk suatu ide atau gagasan mengenai sifat atau karakteristik umum suatu obyek. Seringkali kepercayaan itu dapat terbentuk justru dikarenakan kurang atau tidak adanya informasi yang benar mengenai obyek yang dihadapinya. Dalam belajar akuntansi, komponen kognitif berupa apa yang dipikirkan, digagaskan, dan dipercayai oleh pemilik sikap mengenai akuntansi.

2. Komponen afektif

3. Komponen konatif (perilaku)

Komponen konatif menunjukkan bagaimana perilaku atau kecenderungan berperilaku yang ada dalam diri seseorang berkaitan dengan obyek sikap yang dihadapinya. Dalam akuntansi, komponen konatif berupa kesediaan bertingkah laku atau kecenderungan berbuat terhadap akuntansi.

Faktor-faktor yang membentuk sikap (Slameto, 1988:192) antara lain: 1. Pengalaman

Pengalaman yang berulang-ulang, atau dapat pula pengalaman yang disertai perasaan yang mendalam (traumatis).

2. Informasi mengenai obyek

Informasi buruk yang diterima mengenai akuntansi akan menyebabkan siswa tidak menyukai akuntansi dan hal ini akan menimbulkan sikap negatif pada diri siswa. Sikap negatif terhadap akuntansi terutama ditemui pada siswa yang sering mengalami kekecewaan terhadap akuntansi.

3. Imitasi atau peniruan

Peniruan adalah suatu proses di mana siswa mempunyai minat dan rasa kagum terhadap model yang hendak ditiru. Peniruan akan terjadi lebih lancar dan lebih kuat apabila dilakukan secara kolektif daripada perorangan.

4. Sugesti

5. Identifikasi

Di sini siswa meniru orang lain yang didasari oleh suatu keterikatan emosional. Meniru di sini lebih banyak dalam arti berusaha menyamai orang lain. Sebagai contoh: seorang anak yang ingin meniru ayahnya yang seorang ahli akuntansi, atau seorang siswa yang ingin meniru kepintaran gurunya dalam memecahkan soal-soal akuntansi, dan lain-lain.

Dalam penelitian ini, yang dimaksud dengan sikap siswa terhadap pelajaran akuntansi adalah kecenderungan untuk menerima atau menolak berbagai kegiatan yang berkaitan dengan akuntansi. Kecenderungan tersebut dapat terlihat dari keinginannya untuk tahu atau belajar lebih banyak, dari kemauannya untuk lebih terlibat atau melibatkan diri dalam belajar akuntansi. Semakin siswa bersedia untuk banyak melibatkan diri dalam berbagai kegiatan akuntansi berarti semakin positif sikapnya, semakin siswa enggan untuk melibatkan diri dalam berbagai kegiatan akuntansi berarti semakin negatif sikapnya.

C. Kebiasaan Siswa Dalam Belajar Akuntansi 1. Kebiasaan Belajar

disadari akhirnya rutinitas itu menjadi kebiasaan bagi diri orang tersebut.

Kata belajar oleh Morgan (1978), diartikan sebagai setiap perubahan yang relatif menetap dalam tingkah laku yang terjadi sebagai suatu hasil dari latihan atau pengalaman. Menurut Hilgard (1978), belajar adalah perubahan yang terjadi dalam diri individu berupa perolehan kemampuan baru sebagai hasil dari latihan dan pengalaman. Dalam latihan tentu orang menggunakan cara tertentu.

Jadi, kebiasaan belajar seseorang adalah kegiatan-kegiatan seseorang yang dilakukan secara berulang-ulang, rutin dan teratur dengan cara tertentu.

2. Kebiasaan Belajar Siswa di Sekolah

D. Motivasi Siswa Dalam Belajar Akuntansi 1. Pengertian Motivasi Belajar

Menurut Mc. Donald (Winkel, 1996:146) motivasi adalah perubahan energi dalam diri seseorang yang ditandai dengan munculnya “feeling” dan didahului dengan tanggapan terhadap adanya tujuan. Dalam motivasi belajar terdapat daya penggerak psikis di dalam diri siswa yang dapat menimbulkan kegiatan belajar mengajar, menjamin kelangsungan kegiatan belajar dan memberikan arah pada kegiatan belajar itu demi tercapainya suatu tujuan (Winkel, 1996:150).

Ada beberapa bentuk dan cara meningkatkan motivasi dalam belajar (Dimyati dan Mudjiono, 1994:101):

a. optimalisasi penerapan prinsip belajar;

b. optimalisasi unsur dinamis belajar dan pembelajaran;

c. optimalisasi pemanfaatan pengalaman dan kemampuan siswa; d. pengembangan cita-cita dan aspirasi belajar.

sehingga mempunyai energi yang banyak untuk melaksanakan kegiatan belajar.

Pada dasarnya, seseorang yang mempunyai motivasi belajar tinggi akan mencapai prestasi yang lebih baik. Namun, pada kenyataannya, motivasi yang cukup kuat belum tentu menghasilkan prestasi belajar yang baik pula. Hal ini karena terdapat faktor-faktor yang dapat menghambat belajar. Faktor-faktor yang menghambat belajar dapat dikelompokkan ke dalam dua golongan (Kartono, 1985:62-67).

a. Sebab endogen (dari dalam diri anak)

1) Bersifat biologis, misalnya kesehatan, cacat badan.

2) Bersifat psikologis, misalnya kecerdasan, minat, bakat, perhatian

b. Sebab eksogen (dari luar diri anak)

1) Faktor keluarga, yaitu orang tua, suasana rumah tangga, keadaan ekonomi orang tua.

2) Faktor sekolah. 3) Faktor masyarakat. 2. Bentuk Motivasi

Motivasi belajar terbagi atas dua bentuk (Winkel, 1996:151).

b. Motivasi instrinsik yaitu bentuk motivasi yang di dalamnya aktivitas belajar dimulai dan diteruskan berdasarkan suatu dorongan secara mutlak berkaitan dengan aktivitas belajar.

3. Unsur-unsur Yang Mempengaruhi Motivasi

Ada beberapa unsur yang mempengaruhi motivasi belajar. Menurut Dimyati dan Mudjiono (1994:97) unsur tersebut adalah sebagai berikut.

a. Cita-cita atau aspirasi siswa

Setiap manusia senantiasa mempunyai cita-cita atau aspirasi tertentu di dalam hidupnya. Orang yang mempunyai cita-cita atau aspirasi senantiasa akan dikejar dan diperjuangkan, meskipun rintangan yang ditemui sangat banyak. Oleh karena itu, cita-cita dan aspirasi sangat mempengaruhi terhadap motivasi belajar. b. Kemampuan siswa

Kemampuan manusia satu dengan yang lain tidaklah sama. Seseorang yang berkemampuan rendah akan sangat sulit untuk menyerupai orang yang mempunyai kemampuan tinggi dan sebaliknya.

c. Kondisi siswa

psikologis yang tidak sehat, biasanya berpengaruh juga terhadap ketahanan dan kesehatan fisiknya.

d. Kondisi lingkungan siswa

Lingkungan yang dimaksud disini adalah lingkungan fisik dan sosial. Lingkungan fisik adalah tempat di mana pembelajar tersebut belajar, apakah tempatnya nyaman atau tidak. Lingkungan sosial adalah suatu lingkungan yang berkaitan dengan orang lain.

e. Unsur dinamis dalam belajar dan pembelajaran

Unsur dinamis belajar pembelajaran turut mempengaruhi motivasi belajar siswa.

f. Upaya guru dan membelajarkan siswa

Upaya guru dalam memberikan dorongan pada siswa dan mendidik untuk mendapatkan pengetahuan, ketrampilan dalam lingkungan pendidikan.

E. Minat Siswa Dalam Belajar Akuntansi 1. Minat

Minat secara sederhana berarti kecenderungan dan kegairahan yang tinggi atau keinginan yang besar terhadap sesuatu hal. Minat dapat mempengaruhi pencapaian hasil belajar siswa dalam bidang studi tertentu. Minat menurut Walgito (1982:133) mengandung unsur keinginan, baik untuk memiliki ataupun mengetahui tentang obyek yang diingini. Minat mengandung unsur rasa suka atau senang terhadap sesuatu. Menurut Winkel (1989:105) minat adalah kecenderungan subyek yang menetap, untuk merasa tertarik pada bidang studi atau pokok bahasan tertentu dan senang mempelajari materi tersebut.

Minat seseorang dapat diukur melalui kegiatan-kegiatan yang sering dilakukan dan melalui pernyataan senang atau tidak senang terhadap suatu obyek. Super dan Crites yang dikutip oleh Yahny Kils (1988:33) mengemukakan bahwa ada empat cara untuk mengetahui minat seseorang.

a. Melalui pertanyaan-pertanyaan mengenai hal-hal yang disenangi dan yang tidak disenangi.

b. Melalui pengamatan mengenai hal-hal yang sering dilakukan. c. Melalui tes obyektif.

Seorang guru perlu mengadakan pengukuran terhadap minat anak-anak yaitu dengan cara sebagai berikut.

a. Meningkatkan minat anak-anak.

Setiap guru perlu mempunyai kewajiban untuk meningkatkan minat siswa-siswanya karena minat merupakan komponen yang penting dalam kehidupan pada umumnya dan dalam pendidikan dan pengajaran pada khususnya.

b. Memelihara minat yang timbul.

Minat positif yang muncul dari anak-anak perlu dipelihara dan diarahkan agar minat tersebut dapat terwujud dengan baik. c. Mencegah timbulnya minat terhadap hal-hal yang tidak baik.

Minat negatif yang muncul dari anak-anak perlu diarahkan agar minat tersebut tidak mengarah menuju ke hal-hal yang tidak baik. Minat yang negatif tersebut dapat dihilangkan dan minat yang positif menjadi muncul atau tumbuh.

Minat tidak dibawa sejak lahir melainkan diperoleh dari pengalaman belajar. Dengan demikian, perlu dilakukan peningkatan minat dalam diri anak karena peningkatan tersebut merupakan bantuan terhadap anak agar anak dapat terdorong dalam melaksanakan usahanya. 2. Belajar

dilaksanakan sehingga menimbulkan tingkah laku yang merupakan hasil dari belajar.

Belajar merupakan suatu proses akhir dimana terjadi hubungan saling mempengaruhi antara siswa dengan lingkungannya. Lima ciri dari belajar adalah sebagai berikut.

a. Terjadi perubahan tingkah laku, baik yang diamati maupun tidak diamati secara langsung.

b. Terjadi perubahan tingkah laku baik kognitif, afektif, psikomotorik, maupun campuran dari ketiganya.

c. Terjadi perubahan tingkah laku menjadi sesuatu yang relatif menetap.

d. Perubahan terjadi melalui pengalaman dan latihan.

e. Belajar merupakan proses usaha yang artinya belajar berlangsung dalam kurun waktu yang relatif lama.

F. Metode Mengajar Guru Akuntansi

Proses belajar-mengajar tidak dapat dipisahkan dengan metode mengajar. Oleh sebab itu pengetahuan tentang metode mengajar atau metodologi mengajar sangat diperlukan oleh para guru. Seorang guru harus benar-benar menguasai berbagai metode mengajar guna meningkatkan mutu profesi guru, pembinaan, dan pendidikan belajar siswa.

Metode pengajaran adalah cara yang sistematik yang digunakan untuk mencapai tujuan pengajaran. Cara yang sistematik ini merupakan bentuk konkrit dari penerapan petunjuk-petunjuk umum pengajaran pada proses pengajaran tertentu. Metode mengajar, selain berpegang pada prinsip-prinsip umum juga harus merumuskan petunjuk khusus sesuai dengan kekhususan mata pelajaran (Pasaribu dan Simanjuntak, 1983:13).

Pemilihan metode mengajar diharapkan dapat memperlancar proses belajar-mengajar dan untuk meningkatkan prestasi belajar siswa. Macam-macam metode mengajar antara lain sebagai berikut.

1. Metode Ceramah

Metode ceramah adalah suatu cara penyampaian atau penyajian bahan pelajaran dengan alat perantara berupa suara atau lisan (Jusup,1985:15). Metode ini adalah metode yang paling tua dan paling banyak digunakan di sekolah. Hal senada juga diungkapkan oleh Arthur K. Ellis (1991:8)

Dalam metode ini gurulah yang mendominasi kelas sepanjang waktu pelajaran berlangsung.

Metode ceramah baik digunakan untuk tujuan-tujuan seperti: c. membangkitkan motivasi (dorongan) belajar;

d. menjelaskan suatu bagian bahan pelajaran yang dirasakan sulit untuk seluruh kelas;

e. mengupas suatu bahan pelajaran; f. memperluas isi pelajaran.

Kebaikan dari penggunaan metode ini adalah sebagai berikut: a. biayanya murah;

b. dapat menyajikan bahan pelajaran kepada sejumlah besar (sekelas) murid dalam waktu sama;

c. mudah mengulangnya kembali jika diperlukan;

d. metode ini memberikan kesempatan pengalaman kepada siswa untuk mendengarkan uraian secara lisan.

Kelemahan menggunakan metode ceramah adalah sebagai berikut: a. dapat menimbulkan verbalisme pada murid;

b. murid tidak memperoleh kesempatan berfikir melainkan hanya mendengarkan dan mencatat saja;

c. mendengarkan terus-menerus untuk waktu yang lama dapat melemahkan dan membosankan murid;

2. Metode Tanya Jawab

Metode Tanya jawab adalah suatu cara untuk menyampaikan atau menyajikan bahan pelajaran dalam bentuk pertanyaan dari guru yang harus dijawab oleh murid (Jusup, 1985:22). Metode ini dipergunakan untuk tujuan-tujuan seperti: a. untuk mengetahui apakah pengetahuan yang harus dimiliki siswa sudah

tertanam dalam daya ingatnya;

b. mengetahui apakah pelajaran yang diberikan kepada murid tersimpan dengan setia, tahan lama, luas dan mengabdi;

c. untuk mengetahui apakah jalan berfikir murid sudah sistematis dan logis; d. menekankan bagian-bagian yang dipandang penting kepada murid; e. memperkuat lagi ikatan antara suatu pertanyaan dengan jawabannya. Kebaikan dari metode tanya jawab adalah sebagai berikut:

a. pertanyaan membangkitkan minat;

b. jawaban yang salah dapat segera dikoreksi;

c. pertanyaan merangsang murid berfikir dan memusatkan perhatian pada satu pokok perhatian;

d. pertanyaan dapat membangkitkan hasrat untuk melakukan penyelidikan.. Kelemahan dari metode ini adalah sebagai berikut:

a. murid dapat dicekam ketakutan (nervous) selama tanya jawab dilakukan; b. tidak mungkin seluruh kelas dapat diberi giliran selama satu jam pelajaran; c. murid yang salah menjawab mungkin akan memberikan jawaban yang

d. guru masih memegang peranan yang paling besar di dalam kelas. 3. Metode Diskusi

Metode diskusi adalah suatu cara mengajar yang dicirikan oleh suatu keterikatan pada suatu topik atau pokok, pertanyaan atau problema, dimana peserta diskusi dengan jujur berusaha untuk mencapai atau memperoleh suatu keputusan atau pendapat yang disepakati bersama (Jusup,1985:33).

Keuntungan penggunaan metode diskusi adalah sebagai berikut: a. mendidik murid untuk belajar bertukar pikiran atau pendapat;

b. memberikan kesempatan kepada murid untuk latihan dibawah asuhan guru;

c. merangsang murid untuk mengemukakan pendapat sendiri, menyetujui ataupun menentang pendapat teman-temannya;

d. mengembangkan dan membina rasa solidaritas dan toleransi terhadap teman yang bervariasi atau mungkin yang bertentangan sama sekali;

e. memberikan kemungkinan arus lalu lintas komunikasi dua arah. Kekurangan metode diskusi adalah sebagai berikut:

a. tidak semua topik dapat dijadikan bahan diskusi;

b. diskusi yang mendalam membutuhkan waktu yang banyak; c. tidak semua murid berani menyatakan pendapatnya;

d. kemampuan dan perbendaharaan bahasa murid pada umumnya belum cukup;

4. Metode Kelompok

Metode kelompok merupakan suatu metode mengajar dimana murid-murid disusun dalam kelompok-kelompok pada waktu menerima pelajaran atau mengerjakan tugas (Jusup,1982:45). Ciri khas dari metode ini adalah bahwa pada akhirnya semua kelompok yang ada di kelas itu, ikut bertanggung jawab atas hasil yang dicapai oleh setiap kelompok.

Keuntungan metode kelompok adalah sebagai berikut:

a. murid-murid mudah diawasi dan dibimbing karena dikumpulkan dalam kelompok-kelompok yang lebih kecil daripada kelas;

b. murid-murid belajar berdiskusi dan bertukar pendapat;

c. membina semangat kooperasi, bekerja sama yang sehat dan gotong royong;

d. bagi siswa yang kurang berani atau pemalu, akan lebih berani berbicara mengemukakan pendapat dalam kelompoknya.

Kelemahan metode kelompok adalah sebagai berikut:

a. sulit untuk membentuk kelompok yang kemudian dapat bekerja sama secara harmonis;

b. dapat terbina rasa fanatik terhadap kelompoknya;

c. penilaian murid sebagai individu menjadi sulit karena tersembunyi di belakang kelompok;

Perlu diketahui, bahwa guru akuntansi dapat mengkombinasikan metode yang telah ada, misalnya metode ceramah, metode kelompok, ataupun metode yang lain dan tidak menutup kemungkinan bagi guru untuk menciptakan metode baru. Oleh karena itu ada sebagian orang mengatakan bahwa mengajar itu adalah suatu seni. Seperti yang diungkapkan oleh Woolfolk (1987:3) dalam bukunya yang berjudul Educational Psychology

Teaching-like the practice of medicine-is very much of art, which is to say, it calls for it exercise of talent and creativity. But like medicine, it is also or sold be a science, for it involves a repertoire of techniques, procedures, and skills that can be systematically studied and described, and therefore transmitted and improved. The great teacher, like the great doctor, is the one who adds creativity and inspiration to the basic repertoire…..

Dari uraian diatas maka dapat ditarik kesimpulan bahwa tidak ada metode yang khusus yang digunakan hanya untuk mengajar mata pelajaran akuntansi saja. Guru bebas untuk memilih satu ataupun mengkombinasikan metode yang ada.

Sulit untuk menjawab pertanyaan manakah metode mengajar yang paling baik, tetapi yang jelas menurut Winkel (1989:183) penggunaan metode mengajar harus relevan atau sesuai dengan tujuan instruksional, keadaan siswa yang aktual, keadaan guru, keadaan sekolah sebagai institusi pendidikan.

i. Tujuan instruksional

a. ranah kognitif

Ciri khas ranah kognitif terletak dalam belajar memperoleh dan menggunakan bentuk-bentuk representasi yang mewakili obyek-obyek yang dihadapi, entah obyek itu berupa orang, benda atau kejadian. Ranah kognitif mencakup pengetahuan, pemahaman, penerapan, analisa, sintesa, dan evaluasi. Kata-kata kerja operasional yang digunakan dalam mengukur ranah kognitif antara lain menyebutkan, menjelaskan, menyimpulkan, meringkas, menghubungkan, mengkritik, mengevaluir, dan menolak.

b. ranah afektif

Salah satu ciri ranah afektif adalah belajar menghayati nilai dari obyek-obyek yang dihadapi melalui alam perasaan, entah berupa orang, benda atau kejadian. Ciri yang lain terletak dalam belajar mengungkapkan perasaan dalam bentuk ekspresi yang wajar. Ranah afektif mencakup penerimaan, partisipasi penilaian atau penentuan sikap, organisasi, pembentukan pola hidup. Kata kerja operasional yang digunakan dalam ranah afektif antara lain menjawab, membantu, menyesuaikan diri, mendiskusikan, mempraktekkan, dan menyatakan pendapat.

c. ranah psikomotorik

gerakan, kreatifitas. Kata kerja operasional yang digunakan antara lain adalah membedakan, memilih, membuat, mempraktekan, menyusun, dan merencanakan.

ii. Keadaan siswa yang aktual

Untuk mengajar kelompok siswa yang belum memiliki pengetahuan dan pemahaman, atau belum menguasai teknik-teknik studi yang mutlak dibutuhkan dalam mempelajari materi pelajaran tertentu akan menggunakan metode mengajar yang berbeda dengan kelompok siswa yang sudah memilikinya. Misalnya, siswa tidak mengerti perusahaan manufaktur, sukar diharapkan dapat berdiskusi dalam kelompok-kelompok kecil mengenai kegiatan perusahaan manufaktur dan sebaiknya siswa dibekali terlebih dahulu mengenai perusahaan manufaktur dengan menggunakan metode ceramah. 3. Keadaan guru

Guru yang telah mengenal metode-metode mengajar lebih berani mengembangkan dan mengambil resiko menyesuakan diri dengan situasi kelas pada saat tertentu, daripada guru yang kurang mengenal metode-metode mengajar.

4. Keadaan sekolah sebagai institusi pendidikan Keadaan sekolah ini antara lain meliputi: a. prasarana dan sarana

b. suasana di sekolah

Suasana di sekolah menunjuk pada iklim psikologis yang terdapat di suatu sekolah. Misalnya bagaimana tata cara kesopanan yang berlaku di sekolah, bagaimana tata cara disiplin yang ditentukan dan kemudian dijamin pelaksanaannya.

c. kurikulum sekolah

Kurikulum meliputi program pendidikan nasional, program kerja sekolah, silabi untuk masing-masing bidang studi, petunjuk pelaksanaan pengajaran dan evaluasi belajar.

5. Keadaan waktu

Keadaan waktu mencakup jumlah hari dalam satu caturwulan atau semester yang tersedia bagi kegiatan pengajaran. Bila waktu yang tersedia cukup untuk menyelesaikan materi pelajaran yang diwajibkan, guru akan mengajar dengan tenang dan dapat leluasa menentukan metode mengajar yang sekiranya sesuai. Sebaliknya, jika waktunya terbatas, guru akan mengajar dengan tergesa-gesa, sehingga sejumlah siswa mengalami kesukaran dalam mengikuti pelajaran.

G. Kerangka Teoritik

2. Hubungan Metode Mengajar Guru Akuntansi dengan Minat, Motivasi, dan Kebiasaan Siswa Dalam Belajar Akuntansi serta Sikap Siswa Terhadap Pelajaran Akuntansi

adalah dorongan yang diperoleh dari dalam diri siswa untuk mencapai suatu tujuan. Kebiasaan siswa dalam belajar akuntansi adalah kegiatan-kegiatan siswa secara berulang-ulang, rutin dan teratur dalam mempelajari bahan-bahan pelajaran akuntansi dengan cara-cara belajar, ketrampilan, dan sikap berkaitan dengan mata pelajaran akuntansi. Sikap siswa terhadap pelajaran akuntansi adalah kecenderungan untuk menerima atau menolak berbagai kegiatan yang berkaitan dengan akuntansi. Metode mengajar guru akuntansi adalah cara penyampaian materi dari guru kepada siswa.

Cara yang tidak baik akan membuat siswa tidak memiliki keinginan atau niat, dorongan dari dalam diri sendiri dan kebiasaan baik dalam belajar, serta membuat sikap siswa menolak atau negatif terhadap pelajaran akuntansi. Apabila cara yang digunakan baik, maka minat, motivasi dan kebiasaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi akan meningkat. Metode mengajar yang monoton atau membosankan akan mengurangi minat, motivasi dan kebiasaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi. Perlu dilakukan variasi dalam mengajar oleh guru akuntansi agar metode yang digunakan tidak monoton atau membosankan.

H1 = Ada hubungan yang signifikan antara metode mengajar dengan minat, motivasi, dan kebiasaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi.

3. Hubungan Minat Siswa Dalam Belajar Akuntansi dengan Motivasi Siswa Dalam Belajar Akuntansi, dan Kebiasaan Siswa Dalam Belajar Akuntansi

Motivasi siswa dalam belajar akuntansi adalah serangkaian usaha dalam diri siswa untuk melakukan aktivitas-aktivitas yang berhubungan dengan pelajaran tersebut dalam rangka memenuhi kebutuhan belajar demi mencapai tujuan yang diinginkan. Kebiasaan siswa dalam belajar akuntansi adalah kegiatan-kegiatan siswa secara berulang-ulang, rutin dan teratur dalam mempelajari bahan-bahan pelajaran akuntansi dengan cara-cara belajar, ketrampilan, dan sikap berkaitan dengan mata pelajaran akuntansi. Minat siswa dalam belajar akuntansi adalah keinginan atau niat siswa dalam belajar akuntansi. Dengan keinginan atau niat yang tinggi dalam belajar akuntansi akan membuat siswa lebih berusaha dalam belajar akuntansi dan lebih rajin dalam belajar akuntansi. Apabila keinginan dan kebiasaan dalam belajar akuntansi rendah maka siswa tidak memiliki usaha dan kebiasaan yang baik dalam belajar akuntansi.

H2 = Ada hubungan yang signifikan antara minat siswa dalam belajar akuntansi dengan motivasi siswa dalam belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi.

4. Hubungan Sikap Siswa Terhadap Pelajaran Akuntansi dengan Motivasi Siswa Dalam Belajar Akuntansi, Kebiasaan Siswa Dalam Belajar Akuntansi

Berdasarkan uraian di atas, maka dalam penelitian ini dirumuskan hipotesis sebagai berikut:

H3 = Ada hubungan yang signifikan antara sikap siswa terhadap pelajaran akuntansi dengan motivasi siswa dalam belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi.

5. Hubungan Motivasi Siswa Dalam Belajar Akuntansi dengan Prestasi Belajar Akuntansi Siswa

Prestasi belajar akuntansi adalah hasil yang dicapai siswa dalam belajar akuntansi. Motivasi siswa dalam belajar akuntansi adalah serangkaian usaha dalam diri siswa untuk melakukan aktivitas-aktivitas yang berhubungan dengan pelajaran tersebut dalam rangka memenuhi kebutuhan belajar demi mencapai tujuan yang diinginkan. Motivasi yang tinggi dalam belajar akuntansi akan membuat siswa belajar lebih serius terhadap pelajaran akuntansi sehingga prestasi belajarnya akan meningkat. Apabila Motivasinya rendah maka prestasi belajar siswa akan menurun. Berdasarkan uraian di atas, maka dalam penelitian ini dirumuskan hipotesis sebagai berikut:

6. Hubungan Kebiasaan Siswa Dalam Belajar Akuntansi dengan Prestasi Belajar Akuntansi Siswa

Prestasi belajar akuntansi adalah hasil yang dicapai siswa dalam belajar akuntansi. Kebiasaan siswa dalam belajar akuntansi adalah seluruh perilaku yang ditunjukkan secara menetap dan terus-menerus dari waktu ke waktu dalam mempelajari pelajaran akuntansi. Baik itu kebiasaan sebelum mengikuti pelajaran tersebut, dan dalam menghadapi ulangan atau tes. Semakin rajin dalam belajar maka pengetahuan yang diperoleh siswa semakin banyak sehingga prestasi belajar siswa dapat diraih dengan baik. Berdasarkan uraian di atas, maka dalam penelitian ini dirumuskan hipotesis sebagai berikut:

H5 = Ada hubungan yang signifikan antara kebiasaan siswa dalam belajar akuntansi dengan prestasi belajar akuntansi siswa.

H. Model

Gb. II.1 Diagram Alur Hubungan Antar Variabel Metode

Sikap Minat

Prestasi Kebiasaan

I. Hipotesis

Berdasarkan kajian teori di atas, maka dikemukakan hipotesis sebagai berikut.

1. Ada hubungan yang signifikan antara metode mengajar guru akuntansi dengan minat, motivasi dan kebiasaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi. 2. Ada hubungan yang signifikan antara minat siswa dalam belajar

akuntansi dengan motivasi siswa dalam belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi.

3. Ada hubungan yang signifikan antara sikap siswa terhadap pelajaran akuntansi dengan motivasi siswa dalam belajar akuntansi dan kebiasaan siswa dalam belajar akuntansi.

4. Ada hubungan yang signifikan antara motivasi siswa dalam belajar akuntansi dengan prestasi belajar akuntansi siswa.

43 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus. Studi kasus adalah penelitian tentang subyek tertentu dimana subyek tersebut terbatas, maka kesimpulan yang diperoleh hanya berlaku pada subyek yang diteliti (Consuelo, 1993:73). Dalam penelitian ini diterapkan untuk meneliti faktor-faktor yang mempengaruhi prestasi belajar akuntansi siswa.

B. Subyek dan Obyek Penelitian 1 Subyek Penelitian

Subyek penelitian ini adalah siswa-siswi SMA BOPKRI 2 Yogyakarta dan SMA Pangudi Luhur Sedayu.

2 Obyek Penelitian

C. Tempat dan Waktu Penelitian 1 Tempat Penelitian

Tempat penelitian dilakukan di SMA BOPKRI 2 Yogyakarta dan SMA Pangudi Luhur Sedayu.

2 Waktu Penelitian

Waktu penelitian dilaksanakan pada bulan Agustus-September 2008.

D. Variabel Penelitian dan Pengukuran 1 Variabel Penelitian

Variabel adalah obyek peneliti atau apa yang menjadi titik perhatian suatu penelitian (Suharsimi A, 1993:91).

a. Variabel bebas (X) adalah himpunan seluruh gejala yang dimiliki berbagai aspek atau unsur yang berfungsi mempengaruhi atau menentukan munculnya variabel lain. Variabel bebas dalam penelitian ini adalah sebagai berikut:

• Metode Mengajar Guru Akuntansi

• Minat Siswa Dalam Belajar Akuntansi.

• Motivasi Siswa Terhadap Pelajaran Akuntansi.

• Kebiasaan Siswa Dalam Belajar Akuntansi.

• Sikap Siswa Terhadap Pelajaran Akuntansi.

2 Pengukuran Variabel

Pengukuran data untuk variabel bebas metode mengajar guru akuntansi (X1), minat siswa dalam belajar akuntansi (X2), sikap siswa

terhadap pelajaran akuntansi (X3), kebiasaan siswa dalam belajar

akuntansi (X4), dan motivasi siswa dalam belajar akuntansi (X5)

diperoleh dari hasil jawaban yang dituliskan pada kuesioner yang dibagikan kepada siswa. Kuesioner yang digunakan berbentuk pertanyaan tertutup, di mana responden hanya memilih jawaban yang telah disediakan. Jawaban yang diperoleh tersebut kemudian diberi skor dengan menggunakan skala likert yang di dalamnya terdapat pernyataan positif (mendukung) dan pernyataan negatif (tidak mendukung). Pemberian skor dilakukan dengan cara sebagai berikut.

Tabel III. 1 Pembagian Skor Kuesioner PERNYATAAN POSITIF PERNYATAAN NEGATIF

Sangat Setuju 5 Sangat Tidak Setuju 5

Setuju 4 Tidak Setuju 4

Ragu-ragu 3 Ragu-ragu 3

Tidak Setuju 2 Setuju 2

Sangat Tidak Setuju 1 Sangat Setuju 1

Pengukuran variabel bebas dan terikat pada kuesioner dilakukan berdasarkan pada kisi-kisi. Kisi-kisi kuesioner tersebut adalah sebagai berikut.

Tabel III.2 Indikator Pengukuran Variabel Variabel Bebas Indikator Pernyataan

Positif

Pernyataan Negatif 1.Sikap Siswa

Terhadap Pelajaran

1.Komponen Kognitif

Akuntansi 2.Komponen Afektif 3.Komponen Konatif

5,6,9 7

4,8,10 2. Kebiasaan Siswa

Dalam Belajar Akuntansi

1.Kebiasaan sebelum pelajaran dimulai 2.Kebiasaan dalam kelas di saat pelajaran sedang berlangsung

3.Kebiasaan di saat menghadapi ulangan atau test 4.Kebiasaan setelah pelajaran selesai 1,2 3,4,5 8,9,10 6,7 3. Motivasi Siswa

Dalam Belajar Akuntansi 1.Motivasi Ekstrensik 2.Motivasi Instrinsik 4 2,3,6,7,8,10 9 1,5 4.Minat Siswa Dalam Belajar Akuntansi 1.Minat dalam menjawab pertanyaan

2. Minat dalam bertanya

3.Minat dalam membantu teman

4.Minat dalam menyelesaikan tugas

5. Minat dalam mengikuti pelajaran di kelas 1,9 2 3 5 6,8,10 4 7 5.Metode Mengajar Guru Akuntansi 1.Tujuan instruksional 2.Keadaan siswa 3.Keadaan guru 3.Keadaan sekolah 4.Waktu 3 10 8 6 1,2 4 5,7 9

E. Jenis Data

F. Teknik Pengumpulan Data

Dalam usaha untuk memperoleh data serta keterangan yang diperlukan, maka penulis melakukan pengumpulan data dengan cara sebagai berikut.

1 Observasi

Observasi adalah pengumpulan data primer yang dilakukan dengan cara peninjauan dan pengamatan secara langsung terhadap obyek penelitian dengan menggunakan pedoman penilaian.

2 Kuisioner

Kuisioner adalah teknik pengumpulan data primer dengan cara menyebarkan angket, yang berisi bermacam-macam pertanyaan.

3 Dokumentasi

Dokumentasi adalah pengumpulan data primer dengan cara mengutip atau mencatat data dan keterangan dari dokumen-dokumen yang dimiliki oleh sekolah yang bersangkutan secara langsung untuk mendapatkan data-data yang berhubungan dengan penelitian.

G. Populasi dan Metode Pengambilan Sampel 1 Populasi

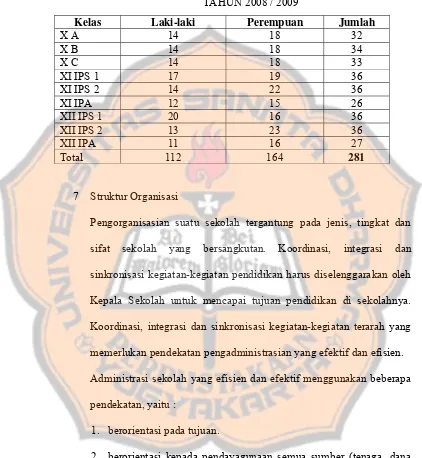

siswa, untuk kelas XII IPS 1 berjumlah 35 siswa, untuk kelas XII IPS 2 berjumlah 36 siswa, dan untuk kelas XII IPS 3 berjumlah 36 siswa, untuk kelas XII IPS 4 berjumlah 33 siswa; siswa-siswi SMA Pangudi Luhur Sedayu untuk kelas XI IPS 1 berjumlah 35 siswa, untuk kelas XI IPS 2 berjumlah 35 siswa, untuk kelas XII IPS 1 berjumlah 36 siswa, untuk kelas XII IPS 2 berjumlah 36 siswa.

2 Sampel

Sampel adalah keseluruhan kecil yang kita amati atau bagian dari populasi (Consuelo, 1993:160). Dalam penelitian ini, sampel penelitian ditentukan sebesar 150 siswa untuk SMA BOPKRI 2 Yogyakarta dan 106 siswa untuk SMA Pangudi Luhur Sedayu yang dipilih secara “Random Sampling”.

H. Teknik Analisis Data 1 Uji Indikator Analisis

Pengujian Normalitas

2 Uji Validitas dan Reliabilitas

Uji validitas dilakukan untuk mengetahui apakah jawaban responden atas pertanyaan yang diberikan memiliki validitas (kesahihan) atau tidak. Apabila korelasi antara skor total dengan skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa kuesioner tersebut mampu mengukur apa yang seharusnya diukur. Rumusnya adalah sebagai berikut.

δ

λξ

χ

=

+

Keterangan:

χ = indikator variabel laten eksogen

ξ = variabel laten eksogen

δ = measurement error untuk variabel eksogen

Suatu variabel dikatakan mempunyai validitas yang baik terhadap konstruk atau variabel latennya (Wijanto, 2008:65), jika:

• Nilai t muatan faktornya (loading factors) lebih besar dari nilai

kritis yaitu 1,96

• Muatan faktor standarnya (standardized loading factors) lebih

besar atau sama dengan 0.70 dan 0.50

dapat dipercaya untuk digunakan sebagai alat ukur. Langkah-langkah yang digunakan untuk melakukan test reliabilitas adalah mencari nilai reliabilitas dengan menggunakan rumus Construct Reliability (CR) (Wijanto, 2008:66) sebagai berikut:

(

)

(

∑

∑

)

+

∑

=

je

loading

std

loading

std

CR

2 2.

.

Keterangan:CR = Construct Reliability

Σ std.loading = Jumlah standardized loadings

ej = Measurement Error

Ekstrak varian mencerminkan jumlah varian keseluruhan dalam indikator-indikator (variabel-variabel teramati) yang dijelaskan oleh variabel laten. Ukuran ekstrak varian dapat dihitung dengan rumus (Wijanto, 2008:66) sebagai berikut:

∑

∑

∑

+ = j e loadings std loadings std VE 2 2 . . atau N loadings stdVE=

∑

2

.

Keterangan:

VE = Variance Extracted

Σ std.loading = Jumlah standardized loadings

N = Banyaknya variabel teramati dari model

Dari hasil perhitungan tersebut, jika nilai hitung VE lebih tinggi atau sama dengan 0.50 dan jika nilai hitung CR lebih tinggi atau sama dengan 0.70 maka kuesioner tersebut mempunyai reliabilitas yang baik (Wijanto, 2008:66). Pengujian validitas dan reliabilitas instrumen akan dikerjakan dengan bantuan LISREL.

3 Statistik Deskriptif

Untuk mendeskripsikan variabel metode mengajar guru akuntansi, minat siswa dalam belajar akuntansi, motivasi siswa terhadap pelajaran akuntansi, kebiasaan siswa dalam belajar akuntansi, sikap siswa terhadap pelajaran akuntansi, maka akan dilakukan perhitungan rata-rata (mean) dan deviasi standar, menentukan kisaran aktual dan kisaran teoritis. Perhitungan nilai-nilai tersebut didasarkan pada skor jawaban masing-masing responden sebelum skor-skor jawaban ditransformasi ke dalam tingkat pengukuran interval. Statistik deskriptif akan dikerjakan dengan bantuan SPSS.

4 Uji Path Analysis (Analisis Jalur)

Analisis jalur ini digunakan untuk mengetahui hubungan variabel eksogenus (variabel bebas) terhadap variabel endogenus (variabel terikat). Sebelum dilakukan uji analisis, dilakukan uji konfirmatori faktor untuk masing – masing konstruk.

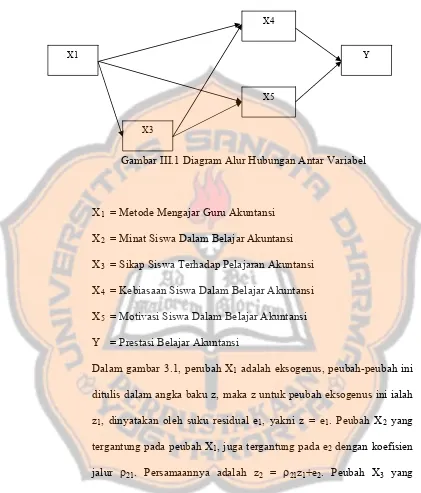

Gambar III.1 Diagram Alur Hubungan Antar Variabel

X1 = Metode Mengajar Guru Akuntansi

X2 = Minat Siswa Dalam Belajar Akuntansi

X3 = Sikap Siswa Terhadap Pelajaran Akuntansi

X4 = Kebiasaan Siswa Dalam Belajar Akuntansi

X5 = Motivasi Siswa Dalam Belajar Akuntansi

Y = Prestasi Belajar Akuntansi

Dalam gambar 3.1, perubah X1 adalah eksogenus, peubah-peubah ini

ditulis dalam angka baku z, maka z untuk peubah eksogenus ini ialah z1, dinyatakan oleh suku residual e1, yakni z = e1. Peubah X2 yang

tergantung pada peubah X1, juga tergantung pada e2 dengan koefisien

jalur ρ21. Persamaannya adalah z2 = ρ21z1+e2. Peubah X3 yang

tergantung pada peubah X1, juga tergantung e3 dengan koefisien jalur ρ31. Persamaannya adalah z3 = ρ31z1+e3. Peubah X4 yang tergantung

pada peubah X1, X2, dan X3, juga tergantung e4 dengan koefisien ρ41, ρ42, dan ρ43. Persamaannya adalah z4 = ρ41z1+ρ42z2+ρ43z3+e4. Peubah

X1

X3

Y X4

X5 yang tergantung pada peubah X1, X2, dan X3, juga tergantung e5

dengan koefisien ρ51, ρ52, dan ρ53. Persamaannya adalah z5 = ρ51z1+ρ52z2+ρ53z3+e5. Peubah Y yang tergantung pada peubah X4, dan

X5, juga tergantung e6 dengan koefisien ρ64, dan ρ65. Persamaannya

adalah z6 = ρ64z4+ρ65z5+e6. Persamaan di atas diringkas sebagai

berikut. Z1 = e1

Z2 = ρ21z1+e2

Z3 = ρ31z1+e3

Z4 = ρ41z1+ρ42z2+ρ43z3+e4

Z5 = ρ51z1+ρ52z2+ρ53z3+e5

Z6 = ρ64z4+ρ65z5+e6

Dalam persamaan di atas, tiap residu tidaklah berkorelasi dengan peubah-peubah yang terdapat dalam persamaan dan juga antara residual sendiri tidak terdapat korelasi. Oleh karena harga-harga peubah dinyatakan dalam angka baku, maka untuk n buah pengamatan akan berlaku formula (Sudjana, 1983:180) sebagai berikut:

∑

=

j Z i Z n

ij

r 1

Keterangan:

rij = koefisien korelasi

n = jumlah pengamatan

zj = angka baku peubah eksogenus (variabel bebas)

Koefisien-koefisien jalur dapat dicari dengan mensubstitusikan zn ke dalam rumus rij maka dihasilkan sistem persamaan (Sudjana, 1983:182) sebagai berikut:

r12 = ρ21

r13 = ρ31

r14 = ρ41+ρ42+r24+ρ43+r34

r15 = ρ51+ρ52+r25+ρ53+r35

r24 = ρ41+r14+ρ42

r25 = ρ51+r25+ρ52

r34 = ρ41+r14+ρ43

r35 = ρ51+r15+ρ53

r46 = ρ64

r56 = ρ65

keterangan:

ρ53= koefisien jalur X3 ke X5 ρ64= koefisien jalur X4 ke X6 ρ65= koefisien jalur X5 ke X6

r12 = koefisien korelasi X12

r13 = koefisien korelasi X13

r14 = koefisien korelasi X14

r15 = koefisien korelasi X15

r24 = koefisien korelasi X24

r25 = koefisien korelasi X25

r34 = koefisien korelasi X34

r35 = koefisien korelasi X35

r46 = koefisien korelasi X46

r56 = koefisien korelasi X56

5 Uji Regresi

a. Pengujian Hipotesis pertama (H1)

1. Rumusan Hipotesis pertama (H1)

Ho: tidak ada hubungan yang signifikan antara metode mengajar guru akuntansi dengan minat, motivasi, dan kebiasaan siswa dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi.

H1: ada hubungan yang signifikan antara metode mengajar

dalam belajar akuntansi serta sikap siswa terhadap pelajaran akuntansi.

2. Pengujian Signifikansi

(

−)

(

∑( )

)

= θ

χ 2 n 1 F S,

Keterangan:

χ2

= Chi-square

S = matrik kovarian sampel n = jumlah sampel

Σ (θ) = matrik kovarian model

Kriteria validitas yang digunakan adalah chi-square. Jika χ2 rendah dan significance level lebih besar atau sama dengan 0.05, berarti variabel bebas secara bersama-sama berhubungan secara signifikan terhadap variabel tidak bebas. Jika χ2 besar dan significance level lebih kecil dari 0.05, berarti variabel bebas secara bersama-sama tidak berhubungan secara signifikan terhadap variabel tidak bebas. Pengujian hipotesis H1 akan dikerjakan dengan bantuan LISREL.

O F

F GFI

Λ

− = 1

Keterangan:

GFI = Goodness-of-Fit Index

Fo = Nilai minimum dari F, ketika tidak ada model

F = Nilai minimum dari F untuk model yang dihipotesiskan

Kriteria validitas yang digunakan adalah Goodness-of-Fit Index. Jika GFI lebih besar atau sama dengan 0.90 merupakan good fit (kecocokan yang baik), sedangkan GFI antara 0.80 dan 0.90 merupakan marginal fit. Pengujian hipotesis H1 akan

dikerjakan dengan bantuan LISREL.

df

NCP = χ 2 −

Keterangan:

NCP = Non-Centrality Parameter

χ2 = Chi-Square

df = degree of freedom

Kriteria validitas yang digunakan adalah Non-Centrality Parameter. Jika NCP semakin besar merupakan badness of fit (kecocokan yang buruk), sedangkan NCP yang nilainya kecil/rendah. Pengujian hipotesis H1 akan dikerjakan dengan

bantuan LISREL.

sama dengan 0,05 merupakan good fit. Pengujian hipotesis H1

akan dikerjakan dengan bantuan LISREL.

df O F RMSEA ∧ =

( )

⎟

⎟