Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

PENGARUH KECERDASAN EMOSIONAL, KECERDASAN

SPIRITUAL, DAN PERILAKU BELAJAR TERHADAP

TINGKAT PEMAHAMAN AKUNTANSI

Oleh:

Dheo Rimbano SE., M.Si1 (0210078701) Dosen Tetap STIE MURA Lubuklinggau Dan Meilya Sari Eka Putri2 (211.02.018)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar terhadap tingkat pemahaman akuntansi. Sampel penelitian ini yang berjumlah 124 responden dari 303 populasi. Data dikumpulkan melalui kuesioner yang dijawab oleh subyek dan selanjutnya dianalisis statistik dengan menggunakan komputer program “Statistical Packages

for Social Science” (SPSS) for Windows Release 17.0. Hasil analisis menunjukkan

bahwa: (1) tidak ada pengaruh signifikan antara kecerdasan emosional terhadap tingkat pemahaman akuntansi, hasil uji t yang memperoleh thitung X1 = 0,424 diterima pada taraf sig. 5%. (2) ada pengaruh signifikan antara kecerdasan spiritual terhadap tingkat pemahaman akuntansi, dengan hasil uji t yang diperoleh thitung X2 = 0,008 ditolak pada taraf sig. 5%. (3) tidak ada pengaruh perilaku belajar terhadap tingkat pemahaman akuntansi, dengan hasil uji t yang diperoleh thitung X3 = 0,419 diterima pada taraf sig. 5%. (4) ada pengaruh antara kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar terhadap tingkat pemahaman akuntansi, dengan hasil uji f yang diperoleh sig. 0,033 ditolak pada taraf sig. 5%, hasil analisis regresi juga memperoleh nilai koefidien korelasi (R=0,265) atau sebesar (26,5%) dan nilai koefisien determinasi (R²=0,047) atau sebesar (4,7%). Ini berarti (4,7%) tingkat pemahamana akuntansi dipengaruhi oleh kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar, dan sisa nya dijelaskan oleh variabe lain.

Kata Kunci : Kecerdasan Emosional, Kecerdasan Spiritual, Perilaku Belajar, Tingkat Pemahaman Akuntansi

ABSTRACT

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

level of understanding of accounting, with the t test results are obtained t X2 = 0.008 sig rejected extent. 5%. (3) there was no effect of learning behavior on the level of understanding of accounting, with the t test results are obtained t X3 = 0.419 sig acceptable extent. 5%. (4) no effect between emotional intelligence, spiritual intelligence, and behavioral study of the level of understanding of accounting, with the test results obtained f sig. 0,033 rejected at the level of sig. 5%, the results of the regression analysis also scored koefidien correlation (R = 0.265) or at (26.5%) and the coefficient of determination (R ² = 0.047) or by (4.7%). This means that (4.7%) accounting pemahamana level is influenced by emotional intelligence, spiritual intelligence, and learning behavior, and the rest of it is explained by another variabel.

Keywords: Emotional Intelligence, Spiritual Intelligence, Behavior Study, Level of Understanding Accounting

PENDAHULUAN

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Pembelajaran yang hanya berpusat pada kecerdasan intelektual tanpa menyeimbangkan sisi spiritual akan menghasilkan generasi yang mudah putus asa, depresi, suka tawuran bahkan menggunakan obat-obatan terlarang, sehingga banyak mahasiswa yang kurang menyadari tugasnya sebagai seorang mahasiswa yaitu belajar. Kurangnya kecerdasan spiritual dalam diri mahasiswa akan mengakibatkan mahasiswa kurang termotivasi untuk belajar dan sulit untuk berkonsentrasi, sehingga mahasiswa akan sulit memahami suatu mata kuliah. Sementara itu, mereka yang hanya mengejar prestasi berupa nilai atau angka dan mengabaikan nilai spiritual, akan menghalalkan segala cara untuk mendapatkan nilai yang bagus, mereka cenderung untuk bersikap tidak jujur seperti mencontek saat ujian. Selain kecerdasan emosional (EQ) dan kecerdasaan spiritual (SQ) perilaku belajar selama di perguruan tinggi juga mempengaruhi prestasi akademik seorang mahasiswa. Kebiasaan atau perilaku belajar mahasiswa erat kaitannya dengan penggunaan waktu yang baik untuk belajar maupun kegiatan lainnya. Motivasi dan disiplin diri juga sangat penting dalam hal ini karena motivasi merupakan arah bagi pencapaian yang ingin diperoleh dan disiplin merupakan perasaan taat dan patuh pada nilai-nilai yang diyakini dan melakukan pekerjaan dengan tepat jika dirasa itu adalah sebuah tanggung jawab. Pembelajaran berpusat pada kecerdasan intelektual yang menyeimbangkan pada sisi spiritual dan emotional yang akan menghasilkan tingkat pemahaman terhadap akuntansi sehingga mahasiswa tingkat enam dan tingkat akhir yang akan menyadari tugasnya sebagai mahasiswa yang ideal dan berpotensi. Kurangnya kecerdasan emosional, kecerdasan spiritual, dan tingkat belajar dalam diri seorang mahasiswa akan mengakibatkan mahasiswa kurang memahami dalam pemahaman akuntansi.Untuk meneliti hal tersebut dibutuhkan sebuah sample. Sample yang akan digunakan dalam penelitian ini adalah mahasiswa tingkat enam dan tingkat akhir pada Sekolah Tinggi Ilmu Ekonomi (STIE-MURA) Lubuklinggau.

PERUMUSAN MASALAH Kecerdasan Emosional

Kurangnya kemampuan mahasiswa dalam mengatur emosi, dan memotivasi diri untuk dapat mengendalikan dorongan dari luar untuk mencapai tujuan dan cita-cita.

Kecerdasan Spiritual

Mahasiswa yang kurangnya kecerdasan spiritual akan menghasilkan generasi yang mudah putus asa sehingga akan mengakibatkan mahasiswa kurang termotivasi untuk belajar dan sulit berkonsentrasi, sehingga mahasiswa akan sulit memahami suatu mata kuliah.

Perilaku Belajar

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Rumusan Masalah

Apakah kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi secara simultan ?

Apakah kecerdasan emosional, kecerdasan spiritual dan perilaku belajar berpengaruh terhadap tingkat pemaham akuntansi secara parsial ?

LANDASAN TEORI

Weisinger (2006) (dalam arif 2013) Kecerdasan Emotional (EQ) merupakan penggunaan emosi secara cerdas, dengan maksud membuat emosi tersebut bermanfaat dengan menggunakannya sebagai pemandu perilaku dan pemikiran kita sedemikian rupa sehingga hasil kita meningkat. Kecerdasan emosional digunakan untuk kepentingan interpersonal (membantu diri kita sendiri) dan juga interpresional (membantu orang lain). Daniel Goleman (2005) (dalam riswan et.all, 2012) membagi kecerdasan emosional kedalam lima bagian yaitu tiga komponen berupa kompetensi emosional (pengenalan diri, pengendalian diri, dan motivasi) dan dua komponen berupa kompetensi sosial (empati dan keterampilan sosial). Lima komponen kecerdasan emosional tersebut adalah sebagai berikut :

Pengendalian diri (Self Regulation)

Pengendalian diri adalah kemampuan mengenai emosi diri sehingga berdampak positif pada pelaksanaan tugas, peka terhadap kata hati, sanggup menunda kenikmatan sebelum tercapai suatu sasaran, dan mampu segera pulih dari tekanan emosi. Unsur-unsur pengendalian diri, yaitu :

Kendali diri (Self-control)

Sifat dapat dipercaya (Trustworthiness) Kehati-hatian (Conscientiousness) Adaptabilitas (Adaptabilitas) Inovasi (Innovationi)

Motivasi (Motivation)

Motivasi adalah kemampuan menggunakan hasrat agar setiap saat dapat membangkitkan semangat dan tenaga untuk mencapai keadaan yang Lebih baik, serta mampu mengambil inisiatif dan bertindak secara efektif. Unsur-unsur motivasi, yaitu :

Dorongan prestasi (Achievement drive) Komitmen (Commitmen)

Inisiatif (Initiative) Optimisme (Optimisme)

Empati (Emphaty)

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Memahami orang lain (Understanding others) Meniembangkan orang lain (Devloping others) Orientasi pelayanan (Servise orientation)

Memanfaatkan keragaman (Leveraging diversity) Kesadaran politis (Political awareness)

Keterampilan Sosial (Social skill)

Keterampilan sosial adalah kemampuan mengenai emosi dengan baik ketika berhubungan dengan orang lain, bisa mempengaruhi, memimpin, bermusyawarah, menyelesaikan perselisihan, dan bekerjasama dalam tim. Unsur-unsur keterampilan sosial, yaitu:

Pengaruh (Influence)

Komunikasi (Communication)

Manajemen Konflik (Conflict management) Kepemimpinan (Leadership)

Katalisator perubahan (Change catalyst) Membangun hubungan (Building bond)

Kolaborasi dan kooperasi (Collaboration and cooperation) Kemampuan tim (Tim Capabilitas)

Kecerdasan Spiritual (SQ)

Menurut Vendy (2010:31) (dalam M.Djasul dan Nurhidayah) kecerdasan spiritual adalah kecerdasan yang merefleksikan antara unsur jasmani dan rohani. Sedangkan Zohar dan Marshall (2002:31) dalam Laely (2010,8) kecerdasan spiritual adalah kecerdasan untuk menghadapi persoalan makna atau value, yaitu kecerdasan untuk menempatkan perilaku dan hidup kita dalam konteks makna yang lebih luas dan kaya, kecerdasan untuk menilai bahwa tindakan atau jalan hidup seorang lebih bermakna dibandikan yang lain. Dapat dikatakan didalam kecerdasan spiritual inilah terdapat fitrah manusia sebenarnya.

Prinsip- prinsip kecerdasan spiritual menurut Agustian (2001), yaitu:

Prinsip Bintang, Prinsip bintang adalah prinsip yang berdasarkan iman kepada Allah SWT. Semua tindakan yang dilakukan hanya untuk Allah dan tidak mengharap pamrih dari orang lain dan melakukannya sendiri.

Prinsip Malaikat (Kepercayaan), Prinsip malaikat adalah prinsip berdasarkan iman kepada Malaikat. Semua tugas dilakukan dengan disiplin dan baik sesuai dengan sifat malaikat yang dipercaya oleh Allah untuk menjalankan segala perintah Allah SWT.

Prinsip Kepemimpinan, Prinsip Kepemimpinan adalah prinsip berdasarkan iman kepada Rasullullah SAW. Seorang pemimpin harus memiliki prinsip yang teguh, agar mampu menjadi pemimpin yang sejati. Seperti Rasullullah SAW adalah seorang pemimpin sejati yang dihormati oleh semua orang.

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

mencari kebenaran yang hakiki. Berpikir kritis terhadap segala hal dan menjadikan Al-Qur’an sebagai pedoman dalam bertindak.

Prinsip Masa Depan, Prinsip masa depan adalah prinsip yang berdasarkan iman kepada ”hari akhir”. Berorientasi terhadap tujuan, baik jangka pendek, jangka menengah maupun jangka panjang, disertai keyakinan akan adanya ”hari akhir” dimana setiap individu akan mendapat balasan terhadap setiap tindakan yang dilakukan.

Prinsip Keteraturan, Prinsip keteraturan merupakan prinsip berdasarkan iman kepada ”ketentuan Tuhan”. Membuat semuanya serba teratur dengan menyusun rencana atau tujuan secara jelas. Melaksanakan dengan disiplin karena kesadaran sendiri, bukan karena orang lain.

Perilaku Belajar

Suwardjono (2004:1) (dalam aditya, 2013) menyatakan bahwa belajar di perguruan tinggi merupakan suatu pilihan srategik dalam mencapai tujuan individual seseorang. Semangat, cara belajar, dan sikap mahasiswa terhadap belajar sangat dipengaruhi oleh kesadaran akan adanya tujuan individual dan tujuan lembaga pendidikan yang jelas. Kuliah merupakan ajang untuk mengkonfirmasi pemahaman mahasiswa dalam proses belajar mandiri. Pengendalian proses belajar lebih penting daripada hasil atau nilai ujian. Jika proses belajar dijalankan dengan baik, nilai merupakan konsekuensi logis dari proses tersebut. Hastuti (2003) Menyatakan bahwa perilaku belajar adalah kebiasaan, kemauan dan keterampilan belajar yang dimiliki oleh seseorang. Sedangkan Surachmad (dalam Hanifah dan Syukriy, 2001) mengemukakan lima hal yang berhubungan dengan perilaku belajar yang baik, yaitu: Kebiasaan mengikuti pelajaran, Kebiasaan memantapkan pelajaran, Kebiasaan membaca buku, Kebiasaan menyiapkan karya tulis, dan Kebiasaan menghadapi ujian (dalam Akhmad, 2014). Dalam proses belajar diperlukan perilaku belajar yang sesuai dengan tujuan pendidikan, dimana dengan perilaku belajar tersebut dapat dicapai secara efektif dan efesien, sehingga prestasi akademik dapat ditingkatkan. Perilaku belajar sering juga disebut kebiasaan belajar yang artinya proses belajar yang dilakukan individu secara berulang-ulang sehingga menjadi otomatis atau spontan.

Tingkat Pemahaman Akuntansi

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Penelitian Terdahulu

Penelitian yang pernah dilakukan sebelumnya sangat penting untuk diungkapkan karena dapat dipakai sebagai sumber informasi dan bahan acuan yang sangat berguna bagi penulis. Penelitian terdahulu mengenai kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar dapat dilihat pada tabel 1 berikut ini:

Tabel 1. Penelitian Terdahulu No. Nama

Peniliti

Judul Penelitian Hasil penelitian

1. Arif ekonomi universitas maritim raja ali haji angkatan 2010. sosial, dan memiliki pengaruh yang signifikan terhadap tingkat

Ho1 : Kecerdasan emosional kecerdasan spiritual dan perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi secara simultan

Ha1 : Kecerdasan emosional, kecerdasan spiritual dan perilaku belajar tidak berpengaruh terhadap t ingkat pemaham akuntansi secara simultan

Ho2 : Kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi secara parsial.

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Metodologi Penelitian

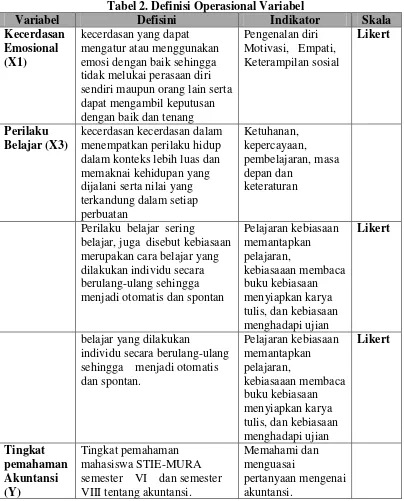

Definisi Operasional Variabel

Variabel Independen (X) dan Variabel Dependen (Y)

Tabel 2. Definisi Operasional Variabel

Variabel Defisini Indikator Skala

Kecerdasan sendiri maupun orang lain serta dapat mengambil keputusan dalam konteks lebih luas dan memaknai kehidupan yang

Perilaku belajar sering belajar, juga disebut kebiasaan merupakan cara belajar yang

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Teknik Analisis Data Analisi Statistik Deskriptif

Analisis statistik deskriptif yang digunakan penelitian untuk menggambarkan variabel-variabel dalam penelitian. Pengungkuran yang digunakan dalam penelitian ini mencangkup nilai rata-rata (mean), standar deviasi, minimum, dan maksimum.

Uji Kualitas Data

Suatu hasil data ditentukan oleh alat pengungkuran yang digunakan untuk mengukur variabel yang akan diteliti. Apabila alat yang digunakan dalam proses pengumpulan data tidak valid dan tidak dapat dipercaya maka hasil penelitian yang diperoleh tidak akan menggambarkan keadaan sebenarnya. Maka suatu alat ukur perlu di uji dengan menggunakan uji validitas dan uji reliabilitas.

Uji Asumsi Klasik

Suatu model akan baik bila alat prediksi sudah diuji serangkaian uji asumsi yang telah digunakan oleh penelitian sebelumnya. Uji asumsi klasik dilakukan untuk mengetahui kondisi data sample agar dapat menentukan penelitian ini terdiri dari :

Uji Normalitas Data

Uji normalitas data ini sebaiknya dilakukan sebelumnya data diolah berdasarkan model-model penelitian. Uji normalitas ini bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Normalitas data dapat dilihat dengan menggunakan uji Normal

Kolmogorov-Smirnov dengan sig. 0,05. Dasar pengambilan keputusan sebagai berikut.

Jika Sig. > 0,05 maka data berdistribusi normal. Jika Sig. < 0,05 maka data tidak berdistribusi normal.

Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model uji regresi yang baik selayaknya tidak terjadi multikolinearitas. Untuk mendeteksi ada atau tidaknya multikolinearitas (dalam Arif , 2013) :

Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris yang sangat tinggi, tetapi secara individual variabel bebas banyak yang tidak signifikan mempengaruhi variabel terikat.

Menganalisis korelasi antar variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi > 0,90 maka hal ini merupakan indikasi adanya multikolinieritas.

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Nilai eigenvalue sejumlah satu atau lebih variabel bebas yang mendekati nol memberikan petunjuk adanya multikolinieritas.

Uji Heteroskedastisitas

Uji heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Untuk melakukan pengujian pada asumsi ini dapat menggunakan pola gambar scatterplot (Wiratna 2014, h. 186). Dasar analisis :

Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja.

Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

Penyebaran titik-titik data tidak berpola.

Pengujian Regresi Linier Berganda Koefisien Regresi

Pada penelitian ini peneliti menggunakan teknik analisis regresi linier berganda untuk mengelolah dan membahas data, maka peneliti mengambil kesimpulan untuk persamaan regresi linier dapat dirumuskan sebagai berikut (Wiratna, 2014, h.149) :

Y = a + b1XI + b2X2 + b3X3 + e

Keterangan :

Y : Tingkat Pemahaman Akuntansi

A : Konstant

b1, b2, b3 : Koefisien regresi X1 : Kecerdasan Emosionla X2 : Kecerdasan Spiritual X3 : Perilaku Belajar

E : Residual

Uji Hipotesis

Pada teknik penelitian ini peneliti menggunakan uji hipotesis untuk mengelolah dan membahas data yang telah diperoleh dan untuk menguji hipotesis yang diajukan. Selain itu, uji hipotesis juga menggunakan uji T dan uji F.

Uji T (Uji Parsial)

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Uji F (Uji Simultan)

Uji F digunakan untuk membuktikan apakah variabel independen berpengaruh secara positif signifikan terhadap variabel dependen melalui koefisien determinasi (Supriyono 2013, h.29). Sementara penguji hipotesis 5 digunakan dengan menggunakan Uji F. Uji F dilakukan dengan membandingkan nilai F hitung > nilai F tabel. Apabila nilai F hitung lebih besar daripada nilai F tabel dengan tingkat signifikan 5% maka Ha diterima dan Ho ditolak, dan demikian pula sebaliknya.

Uji Determinasi (R²)

Dalam penelitian ini, peneliti menggunakan uji determinasi (R²) untuk mengetahui persentase hubungan antara variabel independen dan variabel dependen dalam penelitian. Hasil perhitungan determinasi Adjusted (R²) dapat dilihat pada outup model summary.

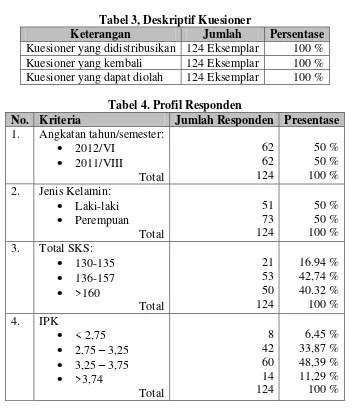

HASIL DAN PEMBAHASAN

Tabel 3, Deskriptif Kuesioner

Keterangan Jumlah Persentase

Kuesioner yang didistribusikan 124 Eksemplar 100 % Kuesioner yang kembali 124 Eksemplar 100 % Kuesioner yang dapat diolah 124 Eksemplar 100 %

Tabel 4. Profil Responden

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Sumber : Data Primer diolah, 2015

Analisis Data

Analisis Statistik Deskriptif

Tabel 5. Hasil Uji Deskriptif Descriptive Statistics

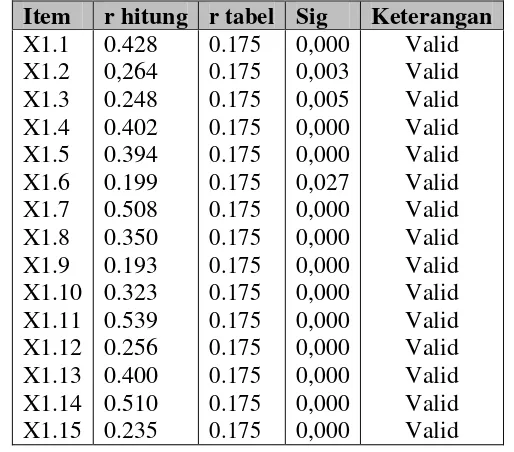

Uji Kualitas Data Uji Validitas

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Tabel 7. Hasil Uji Validitas variabel Kecerdasan Spiritual Item r hitung r tabel Sig. Keterangan X2.1 0.340 0.175 0,000 Valid

X2.2 0.323 0.175 0,000 Valid

X2.3 0.320 0.175 0,000 Valid

X2.4 0.449 0.175 0,000 Valid

X2.5 0.513 0.175 0,000 Valid

X2.6 0.499 0.175 0,000 Valid

X2.7 0.451 0.175 0,000 Valid

X2.8 0.315 0.175 0,000 Valid

X2.9 0.425 0.175 0,000 Valid

X2.10 0.371 0.175 0,000 Valid

X2.11 0.370 0.175 0,000 Valid

X2.12 0.216 0.175 0,016 Valid

X2.13 0.467 0.175 0,000 Valid

X2.14 0.483 0.175 0,000 Valid

X2.15 0.327 0.175 0,000 Valid

Tabel 8. Hasil Uji Validitas variabel Perilaku Belajar Item rhitung rtabel Sig. Keterangan.

X3.1 0.305 0.175 0,001 Valid

X3.2 0.465 0.175 0,000 Valid

X3.3 0.435 0.175 0,000 Valid

X3.4 0.500 0.175 0,000 Valid

X3.5 0.384 0.175 0,000 Valid

X3.6 0.500 0.175 0,000 Valid

X3.7 0.597 0.175 0,000 Valid

X3.8 0.406 0.175 0,000 Valid

X3.9 0.360 0.175 0,000 Valid

X3.10 0.304 0.175 0,001 Valid

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

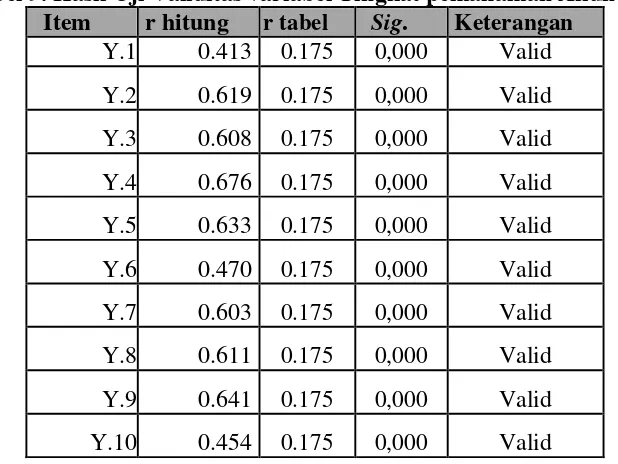

Tabel 9. Hasil Uji Validitas variabel Tingkat pemahaman Akuntansi Item r hitung r tabel Sig. Keterangan

Y.1 0.413 0.175 0,000 Valid

Y.2 0.619 0.175 0,000 Valid

Y.3 0.608 0.175 0,000 Valid

Y.4 0.676 0.175 0,000 Valid

Y.5 0.633 0.175 0,000 Valid

Y.6 0.470 0.175 0,000 Valid

Y.7 0.603 0.175 0,000 Valid

Y.8 0.611 0.175 0,000 Valid

Y.9 0.641 0.175 0,000 Valid

Y.10 0.454 0.175 0,000 Valid

Uji Reliabilitas

Tabel 10. Uji Reliabilitas

No. Variabel Cronbach Alpha (α)Keterangan 1. Kecerdasan Emosional (X1) 0.496 Reliabel 2. Kecerdasan Spiritual (X2) 0.553 Reliabel

3. Perilaku Beajar (X3) 0.484 Reliabel

4. Tingkat Pemahaman Akuntansi (Y) 0.773 Reliabel

Uji Asumsi Klasik Uji Normalitas Data

Tabel 11. Hasil Uji Kolomogorov-Smirnov

Variabel Kolmogorov

Smirnov Test

Asymp.Sig

(2-tailed) Keterangan Kecerdasan Emosional 0.850 0.465 Normal Kecerdasan Spiritual 0.940 0.340 Normal

Perilaku Belajar 1.162 0.134 Normal

Tingkat Pemahaman Akuntansi 1.325 0.060 Normal

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Tabel 12.Uji Multikolonieritas

No. Variabel

Collinearity

Statistics Keterangan

Tolerance VIF

1. Kecerdasan Emosional 0.988 1.012 Tidak ada multikolonieritas

2. Kecerdasan Spiritual 0.996 1.004 Tidak ada multikolonieritas

3. Perilaku Belajar 0.991 1.009 Tidak ada multikolonieritas a. Dependen Variabel: Tingkat Pemahaman Akuntansi

Uji Heteroskedastisitas

Gambar 1. Hasil Uji Heteroskedastisita

Scatterplot, Dependent variable: Tingkat pemahaman akuntansi

Tabel 13. Hasil Uji Park Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.813 1.018 1.780 .078

LNx1 .110 .158 .062 .698 .487

LNx2 .412 .155 .235 2.659 .009

LNx3 -.107 .126 -.076 -.852 .396

a. Dependent Variable: LNy

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

maka dapat diambil kesimpulan bahwa hanya variabel kecerdasan spiritual yang memiliki gejala heteroskedastisitas.

Pengujian Regresi Linier

Pada penelitian ini peneliti menggunakan teknik analisis regresi linier berganda untuk mengelolah dan membahas data, maka peneliti mengambil kesimpulan untuk persamaan regresi linier dapat dirumuskan sebagai berikut (Wiratna, 2014, h.149) :

Y = a + b1XI + b2X2 + b3X3 + e

Uji Hipotesis

Pada teknik penelitian ini peneliti menggunakan uji hipotesis untuk mengelolah dan membahas data yang telah diperoleh dan untuk menguji hipotesis yang diajukan. Selain itu, uji hipotesis juga menggunakan uji T dan uji F. Ada pun hipotesis semntara antara lain:

Ho1: Kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi secara simultan.

Ho1: Kecerdasan emosional, kecerdasan spiritual dan perilaku belajar tidak berpengaruh terhadap t ingkat pemaham akuntansi secara simultan.

Ha2: Kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar berpengaruh terhadap tingkat pemahaman akuntansi secara parsial

Ha2: Kecerdasan emosional, kecerdasan spiritual dan perilaku belajar tidak berpengaruh terhadap tingkat pemaham akuntansi secara parsial.

Kriteria pengujian :

Jika Sig. > 0,05 maka Ha diterima, Jika Sig. < 0,05 maka Ho ditolak.

Uji Parsial (Uji T)

Untuk menguji secara parsial dari variabel independen kecerdasan emosional, kecerdasan spiritual, perilaku belajar terhadap variabel dependen tingkat pemahaman akuntansi maka dapat menggunakan uji t.

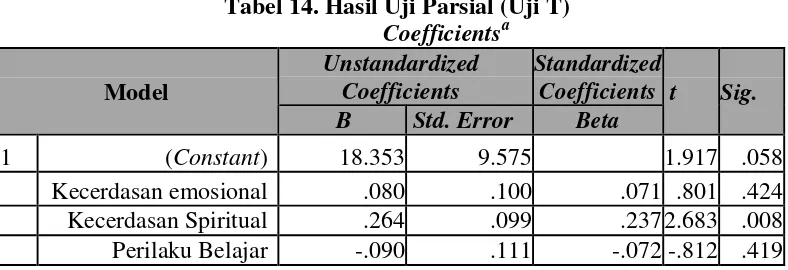

Tabel 14. Hasil Uji Parsial (Uji T) Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. B Std. Error Beta

1 (Constant) 18.353 9.575 1.917 .058

Kecerdasan emosional .080 .100 .071 .801 .424 Kecerdasan Spiritual .264 .099 .237 2.683 .008 Perilaku Belajar -.090 .111 -.072 -.812 .419

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Dari tabel 4.10 diatas maka dapat diketahui pengaruh hubungan antara variabel independen terhadap dependen adalah :

Pengujian terhadap kecerdasan emosional terhadap tingkat pemahaman akuntansi. Diketahui nilai Sig. 0,424 > 0,05 maka hipotesis Ha2 diterima, artinya secara parsial variabel kecerdasan emosional (X1) tidak berpengaruh signifikan terhadap variabel tingkat pemahaman akuntansi (Y).

Pengujian terhadap kecerdasan spiritual terhadap tingktap pemahaman akuntnsi. Diketahui nilai Sig. 0,008 < 0,05 maka hipotesis Ha2 ditolak, artinya secara parsial veriabel kecerdasan spiritual (X2) berpengaruh signifikan terhadap variabel tingkat pemahaman akuntansi (Y).

Pengujian terhadap perilaku belajar terhadap tingkat pemahaman akuntansi. Diketahui nilai Sig. 0,419 > 0,05 maka hipotesis Ha2 diterima, artinya secara parsial perilaku belajar (X3) tidak berpengaruh signifikan terhadap variabel tingkat pemahaman akuntansi (Y).

Uji Simultan (Uji F)

Untuk menguji secara simultan dari variabel independen kecerdasan emosional kecerdasan spiritual, perilaku belajarterhadap variabel dependen tingkat pemahaman akuntansi maka dapat menggunakan uji f.

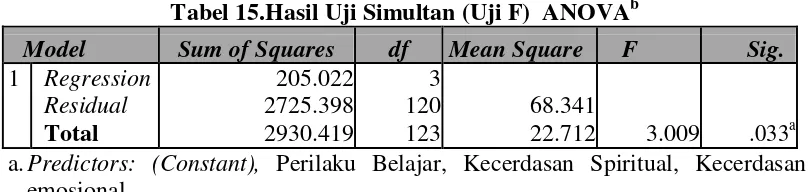

Tabel 15.Hasil Uji Simultan (Uji F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression

Residual Total

205.022 2725.398 2930.419

3 120 123

68.341

22.712 3.009 .033a a.Predictors: (Constant), Perilaku Belajar, Kecerdasan Spiritual, Kecerdasan

emosional.

b.Dependent Variable: Tingkat Pemahaman Akuntansi

Pengujian terhadap variabel kecerdasan emosional, kecerdasan spiritual, perilaku belajar terhadap tingkat pemahaman akuntansi. Diketahui nilai Sig. Uji F 0,033 < 0,05 maka hipotesis Ho1 ditolak, artinya secara simultan (bersama-sama) variabel independen (X) berpengaruh signifikan terhadap variabel dependen (Y).

Maka persamaan regresi linier sederhana adalah : 1. Y = a + bX1

Y = 18.353 + 0,080X1

Jika, Kecerdasan emosional meningkat maka tingkat pemahaman akuntansi juga meningkat. Peningkatan kecerdasan emosional dalam satu kesatuan unit akan diikuti dengan peningkatan pemahaman akuntansi sebesar 0,080 (8%).

2. Y = a + bX2

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Jika, Kecerdasan spiritual meningkat maka tingkat pemahaman akuntansi juga meningkat. Peningkatan kecerdasan spiritual dalam satu kesatuan unit akan diikuti dengan peningkatan pemahaman akuntansi sebesar 0,264 (26,4%).

3. Y = a + bX3

Y = 18.353 – 0,090X3

Jika, Perilaku belajar meningkat maka tingkat pemahaman akuntansi juga meningkat. Peningkatan perilaku belajar dalam satu kesatuan unit akan diikuti dengan peningkatan pemahaman akuntansi sebesar -0,090 (9%). Sedangkan persamaan regresi linier berganda adalah :

Y = 18,353 + 0,080X1 + 0,264X2 – 0,090X3 + e.

1. Jika, Variabel kecerdasan emosional meningkat dengan asumsi variabel kecerdasan spiritual dan perilaku belajar tetap atau konstan maka tingkat pemahaman akuntansi akan meningkat,

2. Jika, Variabel kecerdasan spiritual meningkat dengan asumsi variabel kecerdasan emosional dan perilaku belajar tetap atau konstan maka tingkat pemahaman akuntansi akan meningkat.

3. Jika, Variabel perilaku belajar meningkat dengan asumsi variabel kecerdasan emosional dan kecerdasan spiritual tetap atau konstan maka tingkat pemahaman akuntansi akan meningkat.

Uji Determinasi (R²)

Dalam penelitian ini, peneliti menggunakan uji determinasi (R²) untuk mengetahui persentase hubungan antara variabel independen dan variabel dependen dalam penelitian. Hasil perhitungan determinasi Adjusted (R²) dapat dilihat pada outup model summary.

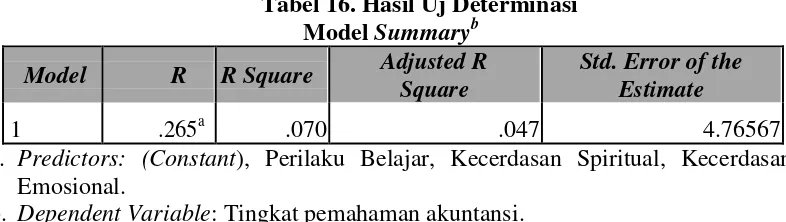

Tabel 16. Hasil Uj Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .265a .070 .047 4.76567

a. Predictors: (Constant), Perilaku Belajar, Kecerdasan Spiritual, Kecerdasan Emosional.

b. Dependent Variable: Tingkat pemahaman akuntansi.

Dari hasil analisis diperoleh nilai R² sebesar 0.047. Hal ini berarti bahwa kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar memiliki konstribusi terhadap naik turunnya pemahaman akuntansi pada mahasiswa jurusan akuntansi STIE-MURA Lubuklinggau sebesar 4,7% sedangkan sisanya dipengaruhi oleh faktor lain diluar model.

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

PEMBAHASAN

Keceradasan Emosional berpengaruh terhadap Tingkat Pemahaman Akuntansi.

Berdasarkan kajian sejumlah teori mengenai intelegensi emosi, Davies dan rekan-rekannya (1998) menjelaskan bahwa intelegensi emosi adalah kemampuan seseorang untuk mengendalikan emosi dirinya sendiri dan orang lain, dan menggunakan informasi tersebut untuk menuntun proses berpikir serta perilaku seseorang (Monty dan Fidelis, 2003).

Berdasarkan hasil analisis data diketahui bahwa kecerdasan emosional dengan aspek yang meliputi pengenalan diri, pengendalian diri, motivasi, empati dan kemampuan sosial tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa STIE-MURA Lubuklinggau. Hasil uji hipotesis secara parsial menunjukan bahwa kecerdasan emosional memiliki taraf signifikan sebesar 0,424 > 0,05 yang artinya kecerdasan emosional t idak berpengaruh signifikan terhadap tingkat pemahaman akuntansi. Hal ini bisa saja disebabkan banyak faktor-faktor diluar kecerdasan emosional yang berpengaruh dalam kehidupan individual mahasiswa akuntansi.

Hasil penelitian ini tidak sesuai dengan penelitian terdahulu yang dilakukan oleh Riswan dkk (2012), yang menunjukan bahwa kecerdasan emosional secara parsial berpengaruh positif tetapi tidak signifikan 0,131. Artinya disetiap perguruan tinggi negeri atau universitas kecerdasan emosional memiliki pengaruh yang berbeda-beda terhadap tingkat pemahaman akuntansi, karena dari masing-masing mahasiswa memiliki pribadi yang berbeda dalam mengelolah emosinya untuk memotivasi dirinya agar dapat memahami akuntansi.

Dapat diambil kesimpulan bahwa kecerdasan emosional dengan aspek yang meliputi pengenalan diri, pengendalian diri, motivasi, empati dan kemampuan sosial hanya saja untuk menunjang seseorang dalam berperilaku baik kedepannya sehingga kurang berpengaruh kepada mahasiswa dalam memahami akuntansi. Dari hasil penelitian, mahasiswa banyak mengetahui emosi, kelebihan dan kekurangan diri sendiri, memiliki motivasi yang baik untuk memotivasi diri ketika sedang gagal, mencoba kembali sesuatu dan tidak meyerah, tetapi dari hasil yang didapat kecerdasan emosional tidak bepengaruh terhadap tingkat pemahaman akuntansi.

Jadi kecerdasan emosional hanya untuk menunjang seseorang dalam berperilakuyang baik kedepannya. Jika seorang mahasiswa pintar dalam suatu mata kuliah tetapi tidak memiliki kecerdasan emosional yang baik maka mahasiswa tersebut tetap akan mengerti, tetapi dia akan mendapatkan kesulitan ketika ia sudah masuk didunia pekerjaan karena tidak dapat mengendalikan emosinya sendiri. Maka dari itu kecerdasan emosional tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi di STIE-MURA Lubuklinggau.

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Berdasarkan hasil analisis data diketahui bahwa kecerdasan spiritual yang meliputi aspek bersikap fleksibel, kesadaran diri, menghadapi dan memanfaatkan penderitaan, menghadapi dan melampaui perasaan sakit, keenggananuntuk menyebabkan kerugian, kualitas hidup, berpandangan positif, dan kecenderungan bertanya berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa STIE-MURA Lubuklinggau. Hasil uji hipotesis secara parsial menunjukan bahwa kecerdasan spiritual memiliki taraf signifikan sebesar 0,008 > 0,05 yang artinya kecerdasan spiritual berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

Kecerdasan spiritual adalah inti kesadaran kita. Kecerdasan spiritual itu membuat kita mampu menyadari siapa kita sesungguhnya dan bagaimana kita memberi makna terhadap hidup kita dan seluruh dunia kita. Pada awal tahun 2000, Zohar dan Marshall, memperkenalkan kecerdasan spiritual atau Spiritual Quotien yang disebutkannya sebagai puncak kecerdasan (Monty dan Fidelis, 2003). Hali ini dapat berpengaruh karena orang yang memiliki kecerdasan spiritual (SQ) akan mampu menyelesaikan permasalahan yang dihadapinya dengan melihat permasalahan itu dari sisi positifnya sehingga permasalahan dapat diselesaikan dengan baik dan cenderung melihat suatu masalah dari maknanya, Sehingga dapat menerima pelajaran yang diajarkan secara bijak agar mudah dipahami.

Perilaku belajar berpengaruh terhadap Tingkat Pemahaman Akuntansi. Suwardjono (2004:1) (dalam aditya, 2013) menyatakan bahwa belajar di perguruan tinggi merupakan suatu pilihan srategik dalam mencapai tujuan individual seseorang. Semangat, cara belajar, dan sikap mahasiswa terhadap belajar sangat dipengaruhi oleh kesadaran akan adanya tujuan individual dan tujuan lembaga pendidikan yang jelas. Berdasarkan hasil analisis data diketahui bahwa perilaku belajar yang meliputi aspek kebiasaan mengikuti pelajaran, kebiasaan membaca buku, kunjungan keperpus, kebiasaan menghadapi ujian tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi pada mahasiswa STIE-MURA Lubuklinggau. Hasil uji hipotesis secara parsial menunjukan bahwa perilaku belajar memiliki taraf signifikan sebesar 0,269>0,05 yang artinya perilaku belajar tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

Dari hasil penelitian mahasiswa, mahasiswa STIE-MURA Lubuklinggau kurang berminat untuk membaca buku, dan berkunjung keperpus sehingga hal tersebut mengurangi informasi untuk mengetahui tentang akuntansi secara luas, Sedangkan belajar merupakan sebuah proses yang dilakukan seseorang tidak tahu menjadi tahu, dari tidak mengerti menjadi mengerti. Dan untuk memahami akuntansi mahasiswa tidak hanya belajar untuk memahami atau mengetahui akuntansi, tetapi dengan mencari informasi tentang akuntansi yang lebih luas sehingga pemahaman akuntansi tidak hanya didapatkan di dalam perkuliahan tetapi juga didapatkan diluar perkuliahan.

Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual, Perilaku Belajar secara simultan berpengaruh terhadap tingkat pemahaman akuntansi.

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

pemahaman akuntansi pada mahasiswa STIE-MURA Lubuklinggau. Hasil uji hipotesis secara simultan menunjukan bahwa kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar memiliki taraf signifikan sebesar 0,033<0,05 yang artinya kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar berpengaruh signifikan terhadap tingkat pemahaman akuntansi. Hasil penelitian ini sesuai dengan penelitian terdahulu yang dilakukan oleh Riswan dkk (2012), yang menunjukan bahwa kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar secara simultan berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

Bahwa jika kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar secara simultan berpengaruh terhadap tingkat pemahaman akuntansi maka akan mengarahkan seseorang untuk bisa mengendalikan emosi agar dapat mengambil keputusan dengan baik dan belajar untuk mencari informasi yang lebih mengenai akuntansi sehingga mahasiswa di STIE-MURA Lubuklinggau memiliki tingkat pemahaman akuntansi yang semakin tinggi.

Sarana, prasarana, dan dosen yang mempunyai integritas yang tinggi mengenai akuntansi juga merupakan faktor pendukung mahasiswa untuk lebih memahami akuntansi.

KESIMPULAN

Penelitian ini dilakukan untuk membuktikan secara empiris pengaruh kecerdasan emosional, kecerdasan spiritual, dan perilaku belajar terhadap tingkat pemahaman akuntansi. Berdasarkan hasil analisis dan pembahasan, mana dapat diambil kesimpulan :

Pada penelitian ini Kecerdasan Emosional tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi di STIE-MURA Lubuklinggau. Tidak hanya kecerdasan emosional, Banyak faktor diluar kecerdasan emosional yang mempengaruhi tingkat pemahaman akuntansi mahasiswa di STIE-MURA Lubuklinggau.

Kecerdasan spiritual berpengaruh signifikan terhadap tingkat pemahaman akuntansi mahasiswa di STTIE-MURA Lubuklinggau. Mahasiswa dengan kecerdasan spiritual yang tinggi dapat menunjang kemampuan terhadap tingkat pemahaman akuntansi.

Perilaku Belajar tidak berpengaruh signifikan terhadap tingkat pemahaman akuntansi mahasiswa di STIE-MURA Lubuklinggau. Mahasiswa dengan mencari informasi tentang akuntansi yang lebih luas dapat meingkatkan pemahaman akuntansi tidak hanya didapatkan di dalam perkuliahan tetapi juga didapatkan diluar perkuliahan.

SARAN

Jurnal Ilmiah Orasi Bisnis – Volume 15 Bulan Mei 2016 ISSN 2085-1375

Bagi Peneliti selanjutnya diharapkan dapat menggunakan sampel yang lebih banyak.

Bagi penelitian selanjutnya disarankan dapat menggunakan kuesioner yang telah digunakan dalam penelitian sebelumnya.

DAFTAR PUSTAKA

Ahamd Rizal Jayadi. 2010. Pengaruh Kecerdasan Emosional dan Perilaku Belajar

terhadap Pemahaman Akuntansi. Studi pada Mahasiswa Akuntansi

Program S1 Universitas Brawijaya

Arif Kennedy. 2013. Pengaruh Kecerdasan Emosional dan Kecerdasan Spiritual terhadap Tingkat Pemahaman Akuntansi pada Mahasiswa Fakultas Ekonomi Universitas Raja Ali Haji Angkatan 2010

Goleman Daniel, dkk. 2004. Kepemimpinan Berdasarkan Kecerdasan Emosi. Cetakan Pertama. Jakarta: Penerbit PT. Gramedia Pustaka Utama

Mohamad Djasuli, QIA, Nur hidayah. Pengaruh Kecerdasan Intelektual, Emosional, dan Spiritual terhadap Kinerja dengan Variabel Moderasi Kompetensi di Kabupaten Lamongan. Studi Kasus di SKPD Kabupaten Lamongan

Peter Garlans Siana, Andris Noya. 2012. Pengaruh Kecerdasan Spiritual terhadap Pengelolaan Keuangan Pribadi. Jurnal Manajemen, Vol.11, No.2, Mei 2012

Sugiyono. 2012. Metode Penelitian Administrasi. Cetakan ke 20. Bandung: Alfabeta, cv

Prasetyo Bambang, Jannah Miftahul Lina. 2011. Metode Penelitian Kuantitatif. Ed. 1-6. Jakarta : Rajawali

Riwsan Yudhi Fahrianta, dkk. 2012. Pengaruh Kecerdasan Emosional, dan Kecerdasan Spiritual Mahasiswa terhadap Tingkat Pemahaman Akuntansi. Juni 2012, Vol. 4 No.2

Satiadarma Monty P. Waruwu Fidelis E.. 2003. Mendidik kecerdasan, Pedoman bagi orang dan guru dalam mendidik anak cerdas. Ed.1. Jakarta: Pustaka V. Wiratna Sujarweni. 2014. SPSS Untuk Penelitian. Cetakan Pertama. Jogjakarta: