ANALISIS PENGARUH TAXES, GRANT, DAN UKURAN

LEGISLATIF TERHADAP KINERJA KEUANGAN

PEMERINTAH DAERAH DI INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Disusun Oleh :

AKHMAD RUSYID FAUZI

NIM. F0308025

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

ANALISIS PENGARUH TAXES, GRANT, DAN UKURAN LEGISLATIF TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH DI

INDONESIA

ABSTRAKSI

AKHMAD RUSYID FAUZI

F0308025

Penelitian ini dilaksanakan dengan tujuan untuk mengetahui pengaruh pendapatan pajak (taxes), pendapatan sumbangan, donasi, hibah dan subsidi (grant) serta jumlah anggota Dewan Perwakilan Rakyat Daerah (ukuran legislatif) terhadap kinerja keuangan pemerintah daerah diseluruh Indonesia yang dinyatakan dengan lima rasio keuangan yaitu current ratio, debt to equity ratio, asset turnover, operating revenue to total revenue dan operating revenue to operating expense. Kelima rasio tadi kemudian diproksikan menjadi satu variabel dependen yaitu variabel kinerja keuangan pemerintah daerah.

Jumlah sampel yang digunakan pada penelitian ini adalah berjumlah 709 yang berasal dari pemerintah daerah seluruh kabupaten yang tersebar diseluruh Indonesia. Penentuan sampel ini menggunakan metode purposive sampling yang kemudian dianalisis menggunakan alat analisis multiple regression (regresi berganda) dengan bantuan software komputer yaitu SPSS 17.

Setelah pengujian menggunakan alat analisis data regresi berganda, ditemukan bukti empiris bahwa terdapat pengaruh antara variabel taxes, grant dan ukuran legislatif terhadap kinerja keuangan pemerintah daerah di Indonesia. Penelitian ini menyimpulkan bahwa semua variabel yang dihipotesiskan dalam penelitian ini yaitu taxes, grant dan ukuran legislatif berpengaruh secara signifikan terhadap kinerja keuangan pemerintah daerah di Indonesia.

ANALYSIS INFLUENCE OF TAXES, GRANT, AND LEGISLATIVE SIZE ON GOVERNMENT FINANCIAL PERFORMANCE IN

INDONESIA

ABSTRACT

AKHMAD RUSYID FAUZI

F0308025

The study was conducted with the aim to determine the effect of Taxes, contributions, donations, grants and subsidies (grants) and the Regional Representatives Council size on the financial performance of local government throughout Indonesia that represented by five financial ratios, namely current ratio, debt to equity ratio, asset turnover, operating revenue to total revenue and operating revenue to operating expense. The fifth ratio then measured into one dependent variable namely a variable the local government's financial performance.

The number of samples used in this study were derived from the total 709 local governments around the district throughout Indonesia. The determination of this sample using purposive sampling method, then analyzed using multiple regression analysis with the help of the computer software SPSS 17.

After testing the data using multiple regression analysis, the result found empirical evidence that there are influence between variable taxes, grants and legislative size on the financial performance of local governments in Indonesia. This study concluded that all variables hypothesized in this study, namely taxes, grants and legislative size have significantly affect the financial performance of local governments in Indonesia.

MOTTO

“Dan sungguh akan Kami berikan cobaan kepadamu, dengan sedikit ketakutan, kelaparan,

kekurangan harta, jiwa, dan buah-buahan. Dan berikanlah berita gembira kepada

orang-orang yang sabar, (yaitu) orang-orang-orang-orang yang apabila ditimpa musibah, mereka mengucapkan,

inna lillahi wa inna ilaihi raji’un.・Mereka itulah yang mendapatkan keberkatan yang sempurna dan rahmat dari Rabbnya, dan mereka itulah orang-orang yang mendapat

petunjuk”

[al Baqarah/2:155-157]

"Tidaklah seorang Muslim menderita karena kesedihan, kedudukan,

kesusahan, kepayahan, penyakit dan gangguan duri yang menusuk

tubuhnya kecuali dengan itu Allah akan

mengampuni dosa-dosanya."

(HR. BUKHORI)

"Achieve your mission with all your might.

Despair not till your last breath.

Make your death count.”

PERSEMBAHAN

Saya persembahkan penelitian ini teruntuk

Allah SWT

My Beloved Family

M y Respectable Fr iend

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillahirobbil’alamin, Segala puja dan puji syukur saya

panjatkan kehadirat Allah SWT atas segala karunia, rahmat, nikmat dan

kekuatan yang telah diberikan sehingga penulis dapat menyelesaikan skripsi

yang berjudul “ANALISIS PENGARUH TAXES, GRANT, DAN

UKURAN LEGISLATIF TERHADAP KINERJA KEUANGAN

PEMERINTAH DAERAH DI INDONESIA” dengan kelancaran dan

kemudahan.

Tugas skripsi ini disusun demi melengkapi salah satu syarat untuk

mencapai kelulusan dan memperoleh gelar Sarjana Akuntansi pada Fakultas

Ekonomi Universitas Sebelas Maret Surakarta. Penulis dalam penyusunan

skripsi ini menyadari bahwa tidak sedikit dorongan, motivasi maupun

bantuan dari banyak pihak. Oleh karenanya, penulis mengucapkan banyak

terimakasih kepada:

1. Allah Subhanahu Wa Ta’ala atas segala kemudahan dan kelancaran

dalam menjalankan tugas ini.

2. Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi

3. Drs. Jaka Winarna M.Si., Ak., selaku pembimbing skripsi saya

yang sangat membantu untuk mencapai hasil skripsi yang terbaik.

4. Dra. Setianingtyas H. MM,Ak, selaku pembimbing akademik yang

membantu saya selama masa perkuliahan.

5. Kedua orang tua tercinta yang tidak henti-hentinya memberikan

inspirasi dan mendorong penulis untuk menyelesaikan skripsinya.

Semoga Allah memberikan yang terbaik dan membalas jasa-jasa

beliau baik di dunia maupun di akhirat.

6. Kakak maupun adik saya yang memicu diri saya untuk

mengerjakan skripsi dengan sebaik-baiknya.

7. Teman-teman Kos Tsaqofi yang telah membantu membentuk jati

diri yang cerdas dan senantiasa ingat kepada Allah SWT dalam

setiap kesempatan.

8. Teman-teman PUSIDI yang telah lulus dan membantu saya dalam

meningkatkan skill saya tentang komputer.

9. Karyawan-karyawan PUSIKOM yang telah menemani masa kuliah

saya di FE UNS semenjak masuk semester pertama.

10.Sahabat magangku, Chandra dan Andreas yang bersama-sama

melewati masa sulit dipelosok nun jauh disana dan menghadapi

keganasan HRD.

11.Sahabat seperjuangan skripsiku, Nanda, Habib dan Chandra yang

senantiasa sabar dalam setiap cobaan.

13.Dan semuanya yang tidak bisa saya sebutkan disini karena

keterbatasan tulisan.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan maupun kesalahan. Oleh karena itu, saran dan kritik yang

membangun sangatlah diharapkan sehingga mampu mengembangkan dan

memperbaiki diri saya menjadi yang lebih baik lagi.

Akhir kata, penulis mengharapkan agar skripsi yang saya tulis ini

mampu bermanfaat bagi semua pihak yang membutuhkannya di masa

mendatang.

Wassalamu’alaikum Wr. Wb.

Surakarta, 26 Juli 2012

DAFTAR ISI

Halaman

ABSTRAKSI ……….. i

ABSTRAC ……….. ii

HALAMAN PERSETUJUAN ……… iii

HALAMAN PENGESAHAN ……… iv

HALAMAN MOTTO ………. v

HALAMAN PERSEMBAHAN ………. vi

KATA PENGANTAR ……… vii

DAFTAR ISI ………... x

DAFTAR TABEL ………... xii

DAFTAR GAMBAR ……….. xiii

DAFTAR LAMPIRAN ………... xiv

BAB I. PENDAHULUAN 1.1Latar Belakang Masalah ……….. 1

1.2Tujuan Penelitian ……… 7

1.3Rumusan Masalah ……… 8

1.4Manfaat Penelitian ………... 8

BAB II. TINJAUAN PUSTAKA 2.1Laporan Keuangan dan Tujuan Laporan Keuangan ……. 10

2.3Karakteristik Kualitatif atas Laporan Keuangan Pemda .. 14

2.4Analisis Laporan Keuangan Daerah ………. 17

2.5Kinerja Keuangan Pemerintah Daerah ………. 17

2.6Kerangka Pemikiran ………. 19

2.7Hipotesis ………... 20

BAB III. METODE PENELITIAN 3.1Desain Penelitian ……….. 23

3.2Populasi, Sampel, dan Teknik Pengambilan Sampel ….. 23

3.3Sumber Data ………. 25

3.4Definisi Operasional dan Pengukuran Variabel …….….. 25

3.5Teknik Analisis Data ……….….. 29

3.6Pengujian Data ………. 30

BAB IV. ANALISIS DATA DAN PEMBAHASAN 4.1Deskripsi Data ……….. 34

4.2Hasil dan Analisis Data ……… 36

4.3Pembahasan ……….. 47

BAB V. KESIMPULAN, KETERBATASAN, DAN SARAN 5.1Simpulan ……….. 50

5.2Keterbatasan ………. 51

5.3Saran ………. 52

DAFTAR PUSTAKA ………. 53

DAFTAR TABEL

Tabel Halaman

1 Sampel Penelitian ………... 35

2 Deskripsi Statistik Data Penelitian ………. 37

3 Normalitas Data ……….. 38

4 Normalitas Data Setelah Seleksi Data Outlier ……… 39

5 Uji Autokorelasi ………. 41

6 Uji Multikolinieritas ………... 41

7 Uji Heterokedastisitas ………. 42

8 Uji Signifikansi-F ………... 44

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran Halaman

1 Data Sampel ………... 56

ANALISIS PENGARUH TAXES, GRANT, DAN UKURAN LEGISLATIF TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH DI

INDONESIA

ABSTRAKSI

AKHMAD RUSYID FAUZI

F0308025

Penelitian ini dilaksanakan dengan tujuan untuk mengetahui pengaruh pendapatan pajak (taxes), pendapatan sumbangan, donasi, hibah dan subsidi (grant) serta jumlah anggota Dewan Perwakilan Rakyat Daerah (ukuran legislatif) terhadap kinerja keuangan pemerintah daerah diseluruh Indonesia yang dinyatakan dengan lima rasio keuangan yaitu current ratio, debt to equity ratio, asset turnover, operating revenue to total revenue dan operating revenue to operating expense. Kelima rasio tadi kemudian diproksikan menjadi satu variabel dependen yaitu variabel kinerja keuangan pemerintah daerah.

Jumlah sampel yang digunakan pada penelitian ini adalah berjumlah 709 yang berasal dari pemerintah daerah seluruh kabupaten yang tersebar diseluruh Indonesia. Penentuan sampel ini menggunakan metode purposive sampling yang kemudian dianalisis menggunakan alat analisis multiple regression (regresi berganda) dengan bantuan software komputer yaitu SPSS 17.

Setelah pengujian menggunakan alat analisis data regresi berganda, ditemukan bukti empiris bahwa terdapat pengaruh antara variabel taxes, grant dan ukuran legislatif terhadap kinerja keuangan pemerintah daerah di Indonesia. Penelitian ini menyimpulkan bahwa semua variabel yang dihipotesiskan dalam penelitian ini yaitu taxes, grant dan ukuran legislatif berpengaruh secara signifikan terhadap kinerja keuangan pemerintah daerah di Indonesia.

ANALYSIS INFLUENCE OF TAXES, GRANT, AND LEGISLATIVE SIZE ON GOVERNMENT FINANCIAL PERFORMANCE IN

INDONESIA

ABSTRACT

AKHMAD RUSYID FAUZI

F0308025

The study was conducted with the aim to determine the effect of Taxes, contributions, donations, grants and subsidies (grants) and the Regional Representatives Council size on the financial performance of local government throughout Indonesia that represented by five financial ratios, namely current ratio, debt to equity ratio, asset turnover, operating revenue to total revenue and operating revenue to operating expense. The fifth ratio then measured into one dependent variable namely a variable the local government's financial performance.

The number of samples used in this study were derived from the total 709 local governments around the district throughout Indonesia. The determination of this sample using purposive sampling method, then analyzed using multiple regression analysis with the help of the computer software SPSS 17.

After testing the data using multiple regression analysis, the result found empirical evidence that there are influence between variable taxes, grants and legislative size on the financial performance of local governments in Indonesia. This study concluded that all variables hypothesized in this study, namely taxes, grants and legislative size have significantly affect the financial performance of local governments in Indonesia.

BAB 1

PENDAHULUAN

1.1 LATAR BELAKANG

Reformasi pada tahun 1998 merupakan awal tonggak baru bagi

Indonesia dalam melaksanakan demokrasi sesuai dengan amanat Pancasila

dan UUD 1945. Kejadian ini diawali dengan terjadinya krisis ekonomi pada

awal tahun 1996 dan hingga puncaknya dengan tumbangnya pemerintahan

orde baru dan tegaknya reformasi tahun 1998. Reformasi ini memunculkan

perubahan diberbagai bidang, termasuk salah satunya di bidang

perekonomian pemerintah yang mengatur tentang kebijakan otonomi daerah.

Kebijakan otonomi daerah ditetapkan dalam rangka percepatan

pembangunan daerah dengan mendelegasikan sebagian wewenang

pengelolaan keuangan kepada pemerintah daerah. Hal ini ditunjang dengan

penetapan kebijakan otonomi daerah yang dikeluarkan pada tahun 1999

undang No. 22/1999) dan diperbaharui pada tahun 2004

(Undang-undang No.32/2004) yang mengatur tentang kewenangan daerah otonom

untuk mengatur dan mengurus kepentingan masyarakat daerah menurut

prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan

perundang-undangan. Diterbitkannya UU No. 25/1999 yang kemudian diperbaharui

Pusat dan Pemerintah Daerah juga merupakan salah satu bentuk adanya

reformasi dalam bidang keuangan negara.

Melaksanakan otonomi daerah berarti menunjukkan bahwa adanya

pemindahan sebagian besar wewenang yang sebelumnya berada pada

pemerintahan pusat kemudian diserahkan kepada pemerintah daerah, yang

diharapkan pemerintah daerah mampu memenuhi tuntutan masyarakat secara

cepat dan tepat sesuai dengan kebutuhan masyarakat dan kemampuan daerah

masing-masing. Konsekuensi yang terjadi adalah muncul adanya tuntutan

peningkatan kinerja keuangan yang semakin baik serta transparansi dan

akuntabilitas dalam penyelenggaraan pengelolaan keuangan negara. Untuk

mengetahui bahwa tujuan pemerintah daerah tersebut tercapai, maka salah

satu cara adalah dengan melakukan pengukuran kinerja (Halacmi, 2005).

Pengukuran kinerja merupakan salah satu kunci sukses dari

pembaharuan dalam sektor publik (Greiling, 2005). Pengukuran kinerja

dilakukan untuk memenuhi tiga maksud (Mardiasmo, 2007) yaitu (1) untuk

membantu memperbaiki kinerja pemerintah; (2) untuk mengalokasikan

sumberdaya dan pembuatan keputusan; dan (3) untuk mewujudkan

pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

Pengukuran kinerja sangat dibutuhkan karena terdapat fakta bahwa

masih kurang baiknya kinerja pemerintah daerah di Indonesia. Hal Ini

didasarkan pada temuan BPK tentang LKPD (Laporan Keuangan Pemerintah

Daerah) tahun 2010, BPK memberikan opini WTP (wajar tanpa

271 LKPD, opini TW (tidak wajar) atas 12 LKPD, dan opini TMP (tidak

memberikan pendapat) atas 43 LKPD (LHP BPK 2011, semester 1). Hal ini

menunjukkan bahwa akuntabilitas dan transparansi pemerintah daerah yang

berjalan masih belum dilakukan secara baik, sehingga yang dikhawatirkan

akan mengakibatkan kerugian bagi negara.

Pengukuran kinerja pemerintah tidak bisa dilepaskan dengan prinsip

Value for Money. Value for money merupakan inti dari pendekatan kinerja

organisasi pemerintah (Mardiasmo, 2007). Value for money adalah konsep

pengukuran kinerja dengan menggunakan pendekatan pada tingkat ekonomis

(pengelolaan secara hati-hati supaya tidak ada pemborosan), efisiensi

(perbandingan antara output yang dihasilkan dengan input yang digunakan)

dan efektifitas (hubungan optimal yang antara output dengan tujuannya).

Untuk mengidentifikasi kinerja keuangan suatu laporan keuangan daerah,

media yang biasanya digunakan adalah rasio keuangan (Suyono, 2010)

sebagaimana yang digunakan Cohen (2006) dalam variabel penelitiannya.

Dari beberapa penelitian yang meneliti hubungan faktor-faktor yang

berpengaruh terhadap kinerja keuangan ditemukan bahwa terdapat beberapa

faktor yang memiliki pengaruh terhadap kinerja keuangan daerah.

Faktor-faktor tersebut antara lain adalah pendapatan pajak (taxes), grant, dan Ukuran

Legislatif.

Pajak (taxes) merupakan jumlah penerimaan pajak yang menjadi hak

dari pemerintah daerah dalam suatu periode tertentu (Suyono, 2010). Menurut

pendanaan bagi kegiatan operasional pemerintah sehingga mampu

meningkatkan kinerja keuangan pemerintah daerah bersangkutan. Namun

apabila pajak yang diterima oleh pemerintah daerah kecil, maka pemerintah

daerah akan mengalami kekurangan sumber pendapatan sehingga

menyebabkan kinerja keuangan pemerintah daerah akan kurang optimal.

Sedangkan grant merupakan jumlah sumbangan, donasi, subsidi dan

hadiah yang diterima oleh suatu pemerintah daerah tanpa tuntutan tertentu

pada suatu periode tertentu (Suyono, 2010). Dengan grant yang tinggi,

diharapkan pemerintah mampu memanfaatkannya sebagai sumber

pembiayaan tambahan dalam memperlancar kegiatan operasional pemerintah

daerah sehingga mampu meningkatkan kinerja keuangan pemerintah daerah.

Penelitian Steven dan McGowen (1983) juga menemukan bukti

empiris bahwa tinggi rendahnya penerimaan pajak maupun grant suatu

pemerintah daerah berpengaruh terhadap kinerja keuangan daerah, sehingga

semakin tinggi pendapatan dari pajak maupun grant yang diterima oleh

pemerintah daerah maka diharapkan kinerja keuangannya juga semakin

membaik.

Selain beberapa faktor diatas, faktor lain yang mampu mempengaruhi

kinerja keuangan pemerintah adalah ukuran dewan legislatif (DPRD). Dewan

Perwakilan Rakyat Daerah (DPRD) merupakan lembaga yang memiliki posisi

dan peran strategis terkait dengan pengawasan keuangan daerah (winarna dan

Murni, 2007). Dewan legislatif memiliki tiga fungsi penting yaitu legislasi

UU27/2009). Penelitian yang dilakukan oleh Gilligan dan Matsutaka (2001)

menunjukkan bahwa terdapat pengaruh antara jumlah legislatif terhadap

kebijakan pemasukan maupun pengeluaran suatu daerah. Dengan semakin

banyaknya anggota dewan legislatif maka diharapkan pengawasan semakin

ketat dan kebijakan dalam penyusunan anggaran semakin baik sehingga

mampu meningkatkan kinerja keuangan daerah.

Terdapat beberapa penelitian terdahulu tentang kinerja keuanga n

pemerintah daerah. Penelitian Steven dan McGowen (1983) tentang indikator

keuangan dan tren keuangan pemerintah daerah dengan menggunakan

variabel pendapatan dan pengeluaran, variabel pajak dan real estate, serta

variabel composite yang terdiri grant to revenure ratio, grant to expenditure

ratio dan debt to revenue ratio, ditemukan bahwa tren keuangan daerah

dipengaruhi oleh banyak faktor salah satunya adalah jumlah penduduk dan

sumber pendapatan pemerintah daerah.

Penelitian Suyono (2010) mengenai hubungan kinerja keuanga n

daerah yang diproksikan dengan menggunakan beberapa rasio keuangan yaitu

Current Ratio, Asset Turnover, Debt to Equity, Operating Revenues to Total

Revenues, dan Operating Revenues to Operating expenses, terhadap revenue,

expenditure, real estate, capital, taxes, dan grant, diperoleh bukti empiris

bahwa adanya pengaruh revenue terhadap kinerja keuangan daerah.

Sedangkan lima variabel lainnya tidak memiliki pengaruh terhadap kinerja

Penelitian yang dilakukan oleh Sumarjo (2010) tentang pengaruh

karakteristik pemerintah daerah dengan menggunakan variabel ukuran (size),

kemakmuran (wealth), leverage, intergovermental revenue, dan ukuran

legislatif terhadap kinerja keuangan pemerintah daerah, ditemukan bahwa

ukuran (size), leverage, dan intergovermental revenue berpengaruh terhadap

kinerja keuangan daerah. Sedangkan variabel kemakmuran (wealth) dan

ukuran legislatif tidak berpengaruh terhadap kinerja keuangan daerah.

Penelitian terbaru yang dilakukan oleh Winarna (2010) yaitu tentang

pengujian pengaruh revenue, expenditure, real estate, taxes, grant,

population, tourist, GDP dan employment terhadap kinerja keuangan

pemerintah daerah di Jawa Tengah yang diproksikan dengan tiga rasio

penilaian kinerja yaitu rasio kemandirian, rasio efisiensi, dan rasio efektivitas.

Hasil penelitian menunjukkan bahwa ada pengaruh revenue dan expenditure

terhadap kinerja keuangan daerah. Sedangkan variabel taxes, grant, real

estate, population, tourist, employment, dan GDP tidak memiliki pengaruh

pada kinerja pemerintah daerah.

Penelitian Cohen (2006) tentang faktor-faktor yang mempengaruhi

kinerja keuangan pemerintah daerah menyatakan bahwa ada lima faktor yang

mempengaruhi kinerja keuangan pemerintah daerah, yaitu gross domestic

product, population, real estate, tourist dan capital.

Penelitian ini merupakan replikasi dari penelitian Cohen (2006),

Steven dan McGowen (1983) dan Suyono (2010). Perbedaan antara penelitian

hanya mencakup pemerintah daerah Jawa Tengah (Winarna, 2010) dan

periode penelitian sebelumnya yang dilakukan oleh Suyono adalah 2005

sampai dengan 2007, sedangkan penelitian ini sampel yang digunakan adalah

pemerintah daerah atau kabupaten di seluruh Indonesia dan menggunakan

periode penelitian 2008 sampai dengan 2010. Kedua, penggunaan satu

variabel independen tambahan, yaitu ukuran legislatif sebagaimana yang

digunakan oleh Sumarjo (2010) dan Patrick (2007) sedangkan pada penelitian

Suyono tidak menggunakan variabel tersebut.

Berdasarkan beberapa uraian diatas, peneliti ingin menguji kembali

faktor-faktor yang mempengaruhi kinerja keuangan pemerintah daerah yang

diprosikan dengan lima rasio keuangan, yaitu: current ratio, debt to equity,

assets turnover, operating revenues to total revenues, dan operating revenues

to total expenses dengan menggunakan tiga variabel independen, yaitu taxes,

grant dan ukuran legislatif. Maka judul yang digunakan pada penelitian ini

adalah “PENGARUH TAXES, GRANT, DAN UKURAN LEGISLATIF

TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH”.

1.2 TUJUAN PENELITIAN

Penelitian ini bertujuan untuk :

a) Mengetahui pengaruh dari taxes terhadap kinerja laporan keuangan

pemerintah daerah di Indonesia.

b) Mengetahui pengaruh dari grant terhadap kinerja laporan keuangan

c) Mengetahui pengaruh dari ukuran legislatif terhadap kinerja laporan

keuangan pemerintah daerah di Indonesia.

1.3. RUMUSAN MASALAH

Sesuai dengan latar belakang dan judul penelitian, maka yang menjadi pokok

permasalahan adalah:

a) Bagaimanakah pengaruh pendapatan yang berasal dari pajak daerah

(taxes)terhadap kinerja keuangan pemerintah daerah di Indonesia?

b) Bagaimanakah pengaruh pendapatan yang berasal dari grant terhadap

kinerja keuangan pemerintah daerah di Indonesia?

c) Bagaimanakah pengaruh ukuran anggota legislatif (Dewan Perwakilan

Rakyat Daerah) terhadap kinerja keuangan pemerintah daerah di

Indonesia?

1.4 MANFAAT PENELITIAN

Hasil penelitian ini diharapkan dapat memberikan manfaat termasuk:

a)Bagi Pemerintah, dapat memberikan kontribusi terhadap evaluasi

pemerintah terhadap kinerja keuangan daerah sehingga diharapkan

mampu menjadi bahan evaluasi dalam penentuan kebijakan dan peraturan

tentang keuangan daerah.

b)Bagi Lembaga Pemberi Investasi, Donasi dan Pinjaman, dapat

atas donasi, investasi dan pinjaman yang diberikan pada pemerintah

daerah terutama informasi terkait kinerja keuangan pemerintah

pemerintah daerah dan faktor yang mempengaruhinya.

c)Bagi kalangan akademis, bisa membantu referensi dalam

penelitian-penelitian selanjutnya disamping sebagai sarana untuk menambah

BAB II

TINJAUAN PUSTAKA

2.1. LAPORAN KEUANGAN DAN TUJUAN LAPORAN KEUANGAN

Laporan keuangan adalah suatu penyajian data keuangan termasuk

catatan yang menyertainya, bila ada, yang dimaksudkan untuk

mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban suatu

entitas pemerintah pada saat tertentu atau perubahan atas aktiva dan/atau

kewajiban selama suatu periode tertentu sesuai dengan standar akuntansi

pemerintah (Suyono, 2010). Laporan keuangan disusun untuk menyediakan

informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang

dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan

keuangan terutama digunakan untuk mengetahui nilai sumber daya ekonomi

yang dimanfaatkan untuk melaksanakan kegiatan operasional pemerintahan,

menilai kondisi keuangan serta mengevaluasi efektivitas dan efisiensi suatu

entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan

perundang-undangan (Peraturan Pemerintah No 24 Tahun 2005).

Tujuan dari pelaporan keuangan pemerintah daerah secara umum

adalah menyajikan informasi yang bermanfaat bagi pengguna dalam

pengambilan keputusan baik keputusan ekonomi, sosial, maupun politik, dan

a. Menyediakan informasi mengenai sumber-sumber, alokasi dan

penggunaan sumber daya keuangan;

b. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan

untuk membiayai seluruh pengeluaran;

c. Menyediakan informasi mengenai jumlah sumberdaya ekonomi yang

digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah

dicapai;

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai

seluruh kegiatannya dan mencukupi kebutuhan kasnya;

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas

pelaporan berkaitan dengan sumber-sumber penerimaanya, baik jangka

pendek maupun jangka panjang, termasuk yang berasal dari pungutan

pajak dan pinjaman;

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas

pelaporan, apakah mengalami kenaikan, atau penurunan, sebagai akibat

kegiatan yang dilakukan selama periode berjalan. (Peraturan Pemerintah

No 24 Tahun 2005)

Laporan keuangan pemerintah menggunakan dua pendekatan basis

akuntansi, yaitu basis kas untuk pengakuan pendapatan, belanja, transfer dan

pembiayaan, dan basis akrual adalah untuk pengakuan aset, kewajiban dan

akuntansi dan penyajian laporan keuangan dengan sepenuhnya basis akrual

namun tetap menyajikan Laporan Realisasi Anggaran berdasarkan basis kas

(Suyono, 2010).

2.2. JENIS LAPORAN KEUANGAN

Menurut Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar

Akuntansi Publik dalam menyusun dan menyajikan laporan keuangan

pemerintah pusat dan daerah ada beberapa jenis, yaitu:

a. Neraca

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai

aset, kewajiban, dan ekuitas pada periode tertentu (Suyono, 2010).

b. Laporan Realisasi Anggaran

Laporan Realisasi Anggaran mengungkapkan kegiatan keuangan

pemerintah daerah pusat/daerah terhadap anggaran yang telah ditetapkan

(APBN/APBD). Laporan Realisasi Anggaran menyajikan tentang ikhtisar

sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh

pemerintah pusat/daerah dalam suatu periode pelaporan.

Laporan Realisasi Anggaran sekurang-kurangnya berisi unsur-unsur

seperti berikut: pendapatan, belanja, transfer surplus/defisit, pembiayaan,

sisa lebih/kurang pembiayaan anggaran (Suyono, 2010).

c. Laporan Arus Kas

Laporan arus kas menyajikan tentang informasi mengenai sumber,

penggunaan, perubahan kas dan setara kas selama satu periode akuntansi,

diklasifikasikan berdasar aktivitas, yaitu aktivitas operasi, aktivitas

pembiayaan, dan aktivitas investasi non-keuangan, dan non-anggaran

(Suyono, 2010).

Unsur-unsur Laporan arus kas adalah sebagai berikut:

1) Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara

Umum Negara/Daerah.

2) Pengeluaran kas adalah semua aliran kas yang keluar ke Bendahara

Umum Negara/Daerah.

d. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi penjelasan atau daftar terinci atau

analisis atas nilai suatu pos yang disajikan dalam laporan realisasi

anggaran, laporan perubahan saldo anggaran lebih, neraca, laporan

operasional, laporan perubahan ekuitas dan laporan arus kas (kerangka

konseptual akuntansi pemerintah, paragraf 106).

Catatan atas laporan keuangan sekurang-kurangnya disajikan dengan

susunan sebagai berikut (Suyono, 2010):

1) Informasi tentang kebijakan fiskal/keuangan, ekonomi makro,

pencapaian target Undang-undang APBN/Perda APBD, berikut

kendala dan hambatan yang dihadapi dalam pencapaian target.

2) Ikhtisar pencapaian kinerja keuangan selama tahun pelaporan.

3) Informasi tentang dasar penyusunan laporan keuangan dan

transaksi-4) Pengungkapan informasi yang diharuskan oleh Pernyataan Standar

Akuntansi Pemerintah yang belum disajikan dalam lembar muka

laporan keuangan.

5) Pengungkapan informasi untuk pos-pos aset dan kewajiban yang

timbul sehubungan dengan penerapan basis akrual atas pendapatan dan

belanja dan rekonsiliasinya dengan penerapan basis kas.

6) Informasi tambahan yang diperlukan untuk penyajian yang wajar, yang

tidak disajikan dalam lembar muka laporan keuangan.

7) Daftar dan skedul.

2.3. KARAKTERISTIK KUALITATIF ATAS LAPORAN KEUANGAN

PEMERINTAH DAERAH

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran

normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat

memenuhi tujuannya. Karakteristik kualitatif yang harus dipenuhi agar

laporan keuangan pemenrintah dapat memenuhi kualitas yang dikehendaki,

adalah:

a. Relevan

Laporan keuangan dikatakan relevan apabila informasi yang terkandung

dapat mempengaruhi pengambilan keputusan pengguna dengan membantu

dalam mengevaluasi peristiwa masa lalu, masa kini dan memprediksi masa

depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa

Menurut kerangka konseptual akuntansi pemerintah, suatu laporan

keuangan pemerintah dapat dikategorikan relevan apabila memenuhi

kriteria berikut:

1) Feedback value (nilai umpan balik)

Informasi memungkinkan pengguna untuk menegaskan dan

mengoreksi ekspektasi mereka di masa lalu.

2) Predictive value (nilai prediktif)

Informasi mampu membantu pengguna dalam memprediksi masa

depan dengan berdasarkan pada peristiwa masa lalu dan masa kini.

3) Timelines (tepat waktu)

Informasi tepat waktu sehingga dapat berpengaruh dan berguna dalam

pengambilan keputusan.

4) Completeness (Kelengkapan)

Informasi disajikan selengkap mungkin, yaitu mencakup semua

informasi yang mampu mempengaruhi pengambilan keputusan.

b. Reliabel

Laporan keuangan dikatakan reliable atau andal apabila informasi yang

terkandung bebas dari pengertian yang menyesatkan, kesalahan material,

dan berisi penyajian yang jujur atau tulus atau secara wajar (Bastian,

2010).

Menurut kerangka konseptual akuntansi pemerintah, suatu laporan

keuangan pemerintah dapat dikategorikan andal apabila memenuhi kriteria

1) Penyajian Jujur

Informasi menggambarkan penyajian yang jujur tentang transaksi dan

peristiwa lainnya, dan disajikan secara wajar sesuai dengan situasi

yang ada.

2) Verifiable (dapat diverifikasi)

Informasi yang disajikan dapat diuji dan apabila pengujian dilakukan

oleh pihak yang berbeda, hasil yang terjadi tidak berbeda jauh dengan

simpulan yang ada.

3) Neutral (netralitas)

Informasi yang dihasilkan tidak memihak pada kepentingan pihak

tertentu.

c. Dapat dipahami

Laporan keuangan yang dihasilkan mudah dipahami oleh sebagian besar

pengguna.

d. Dapat diperbandingkan

Laporan keuangan dapat dibandingkan antar periode akuntansi untuk

mengidentifikasikan kecenderungan neraca dan kinerja keuangan (Bastian,

2001).

Menurut kerangka konseptual akuntansi pemerintah, suatu laporan

keuangan pemerintah akan lebih berguna apabila dapat dibandingkan

dengan laporan keuangan periode sebelumnya atau laporan keuangan

2.4. ANALISIS LAPORAN KEUANGAN DAERAH

Analisis laporan keuangan dilakukan untuk memperoleh gambaran

tentang perkembangan keuangan suatu perusahaan dengan cara melalui

interpretasi atau analisis terhadap data keuangan dari perusahaan yang

bersangkutan. Analisis laporan keuangan dimaksudkan untuk membantu

bagaimana cara memahami laporan keuangan, bagaimana menafsirkan

angka-angka dalam laporan keuangan bagaimana mengevaluasi laporan keuangan,

dan bagaimana menggunakan informasi keuangan untuk pengambilan

keputusan. Salah satu metode dalam analisis laporan keuangan adalah analisis

rasio keuangan. Terdapat berbagai jenis rasio yang dapat digunakan untuk

mengevaluasi dan menginterpretasikan laporan keuangan. Hasil dari

perhitungan rasio-rasio keuangan ini kemudian di interpretasikan, sehingga

hasilnya dapat dievaluasi kinerja keuangannya dan dapat membantu dalam

pengambilan keputusan tertentu (Suyono, 2010).

2.5. KINERJA KEUANGAN PEMERINTAH DAERAH

Pemerintah daerah sebagai pihak yang diserahi tugas menjalanka n

roda pemerintahan, pembangunan, dan layanan sosial bagi masyarakat wajib

menyampaikan laporan pertanggungjawaban keuangan daerahnya untuk

menilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan

baik atau tidak (Suprapto, 2006). Hal ini bertujuan untuk memenuhi tuntutan

masyarakat tentang transparansi dan akuntanbilitas dalam menjalankan

kegiatan ekonomi pemerintah, sehingga dapat dievaluasi kinerjanya dan

Pengukuran kinerja keuangan pemerintah dibagi menjadi tiga kategori

(Government Accounting Standard Board, Concept Statement No. 2):

a. Indikator pengukuran Serfice Effort

Effort atau usaha adalah jumlah sumber daya keuangan dan non

-keuangan, dinyatakan dalam uang atau satuan lainnya, yang dipakai

dalam pelaksanaan suatu program atau jasa pelayanan. Pengukuran

service effort meliputi pemakaian rasio perbandingan antara sumber daya

keuangan dan non-keuangan terhadap ukuran lain yang menunjukkan

permintaan potensial atas jasa usaha yangdiberikan

b. Indikator pengukuran Service Accomplishment

Jenis ukuran accomplishment atau prestasi ada dua yaitu outputs yang

mengukur kuantitas jasa yang disediakan dan outcomes yang mengukur

hanya sebatas kuantitas jasa yang disediakan atau mengukur kuantitas

jasa yang disediakan yang memenuhi standar kualitas tertentu.

c. Indikator yang me nghubungkan effort dengan accomplishment

Pembandingan antara effort dengan accomplishment adalah untuk

mengukur efisiensi yang memberikan informasi sejauh mana hasil yang

diberikan sehubungan dengan jumlah sumber daya yang dipakai.

(Suyono, 2010).

Pemerintah pusat, pemerintah daerah, unit kerja pemerintahan, da n

unit pelaksana teknis berkewajiban melaporkan laporan kinerja karena

umum dan Dewan Perwakilan Rakyat, sehingga user dapat menerima

informasi yang lengkap dan tepat tentang kinerja program pemerintah beserta

unit pelaksananya.

Pemerintah daerah sebagai pihak yang diserahi tugas menjalanka n

roda pemerintahan, pembangunan, dan layanan sosial bagi masyarakat wajib

menyampaikan laporan pertanggungjawaban keuangan daerahnya untuk

menilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan

baik atau tidak (Suprapto, 2006). Hal ini bertujuan untuk memenuhi tuntutan

masyarakat tentang transparansi dan akuntanbilitas dalam menjalankan

kegiatan ekonomi pemerintah, sehingga dapat dievaluasi kinerjanya dan

memperbaiki kekurangan-kekurangan yang ada.

2.6. RERANGKA PEMIKIRAN

Penelitian ini bertujuan untuk menguji tentang pengaruh taxes, grant

dan ukuran legislatif terhadap kinerja keuangan pemerintah daerah di

Indonesia dengan menggunakan dengan rasio CR, DER, AT, ORTR dan

OROE sebagaimana digunakan oleh Suyono (2010).

Gambar 1 Kerangka Pemikiran

Taxes

Grant

Ukuran

Legislatif

Kinerja

2.7. HIPOTESIS

a. Pengaruh Taxes terhadap Kinerja Keuangan Pemerintah Daerah

Taxes atau Pajak dalam penelitian ini adalah pendapatan pajak

yang berasal dari pajak daerah, bagi hasil pajak daerah provinsi maupun

hasil bagi pajak pusat. Semakin tinggi pajak yang diperoleh suatu

pemerintah daerah maka akan lebih menjamin sumber pendanaan dalam

pembiayaan kegiatan operasionalnya, sehingga dapat menghasilkan

tingkat kinerja yang tinggi bagi pemerintah daerah yang bersangkutan .

Penelitian Steven dan McGowen (1983) tentang pengaruh taxes

terhadap kinerja, diperoleh bukti empiris yang menyatakan bahwa

penerimaan pajak oleh suatu pemerintah daerah berpengaruh terhadap

kinerja keuangan pemerintah daerah. Hal ini diperkuat oleh penelitian

Anderson (2004) yang mengindikasikan dengan meningkatnya pajak,

maka akan meningkat nilai property pemerintah daerah dan yang

berhubungan dengan pendapatan pemerintah daerah.

Atas dasar logika teori tersebut di atas, maka hipotesis pertama

dalam penelitian ini dapat dinyatakan seperti berikut ini.

H1: Terdapat pengaruh taxes terhadap kinerja keuangan

pe merintah daerah.

b. Pengaruh Grant terhadap Kinerja Keuangan Pemerintah Daerah

Grant atau sumbangan atau hadiah atau donasi merupakan

penerimaan yang diterima oleh pemerintah daerah yang bersumber dari

yang tinggi diharapkan mampu menjamin kelancaran kegiatan operasional

pemerintah daerah dan mampu meningkatkan kinerja keuangan (Suyono,

2010).

Penelitian Steven dan McGowen (1983) tentang pengaruh grant

terhadap kinerja, diperoleh bukti empiris yang menyatakan bahwa

penerimaan grant oleh suatu pemerintah daerah berpengaruh terhadap

kinerja keuangan pemerintah daerah. Hal ini diperkuat oleh penelitian

Worthington dan Dollery (1999) yang menyatakan bahwa dengan

meningkatnya jumlah grant, maka akan meningkat efisiensi dan

efektivitas kinerja keuangan pemerintah daerah. Dengan demikian,

semakin tinggi grant yang diterima oleh pemerintah daerah semakin

tinggi tingkat efisiensi dan tingkat efektifitas kinerja keuangan pemerintah

daerah.

Atas dasar logika teori tersebut di atas, maka hipotesis kedua

dalam penelitian ini dapat dinyatakan seperti berikut ini.

H2: Terdapat pengaruh Grant terhadap kinerja keuangan

pe merintah daerah.

c. Pengaruh Ukuran Legislatif Terhadap Kinerja Keuangan Pe merintah

Daerah

Lembaga legislatif atau Dewan Perwakilan Rakyat Daerah (DPRD)

merupakan lembaga yang memiliki posisi dan peran strategis terkait

dengan pengawasan keuangan daerah (Winarna dan Murni, 2007). Peranan

penganggaran daerah (Abdullah dan Asmara, 2006). DPRD memiliki

tugas dalam mengawasi pemerintah daerah agar pemerintah daerah dapat

mengalokasikan anggaran yang ada untuk dapat didayagunakan dengan

baik dan tepat. Semakin tinggi jumlah anggota DPRD maka akan

meningkatkan pengawasan terhadap pemerintah daerah sehingga

berdampak dengan adanya peningkatan kinerja pemerintah daerah.

Gilligan dan Matsusaka (2001) memperoleh bukti empiris yang

menunjukkan bahwa terdapat pengaruh positif antara jumlah anggota

legislatif terhadap kebijakan pemasukan dan pengeluaran suatu pemerintah

daerah

Atas dasar logika teori tersebut di atas, maka hipotesis kedua dalam

penelitian ini dapat dinyatakan seperti berikut ini.

H3 : Terdapat pengaruh jumlah anggota DPRD terhadap kinerja

BAB III

METODE PENELITIAN

3.1. DESAIN PENELITIAN

Penelitian ini merupakan studi empiris yang bertujuan untuk

memperoleh bukti terkait ada tidaknya pengaruh taxes, grant, dan ukuran

legislatif terhadap kinerja keuangan pemerintah daerah di Indonesia. Data dari

penelitian ini diperoleh hanya sekali pada satu batasan waktu antara tahun

2008 sampai tahun 2010 sehingga penelitian ini merupakan penelitian dengan

data cross section.

3.2. POPULASI, SAMPEL DAN TEKNIK PENGAMBILAN SAMPEL

Populasi merupakan keseluruhan kelompok orang, kejadian, atau hal

minat yang ingin peneliti investigasi (Sekaran, 2006). Populasi yang

digunakan dalam penelitian ini adalah laporan keuangan pemerintah daerah

yang berasal dari kabupaten atau kota yang berada di Indonesia, dalam

rentang waktu antara tahun 2008 sampai dengan tahun 2010 yang didapatkan

melalui data yang dikirimkan oleh BPK.

Sampel merupakan sejumlah anggota yang dipilih dari populasi.

Dengan mempelajari sampel, peneliti akan mampu menarik kesimpulan yang

dapat digeneralisasikan terhadap populasi penelitian (Sekaran, 2006). Teknik

purposive sampling, yaitu pengambilan sampel menggunakan pertimbangan

atau kriteria tertentu berdasarkan kebijakan dari peneliti. Kriteria yang

digunakan peneliti dalam penelitian ini disesuaikan dengan kriteria yang

dipergunakan oleh penelitian Suyono (2010). Kriteria pengambilan sample

tersebut adalah sebagai berikut:

a. Laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia

tahun 2008 sampai dengan tahun 2010 dengan opini audit wajar tanpa

pengecualian (unqualified opinion), wajar tanpa pengecualian dengan

bahasa atau paragraf penjelas (unqualified opinion with explanation

language) maupun wajar dengan pengecualian (qualified opinion). Untuk

Laporan keuangan dengan opini tidak wajar (adverse opinion) dan tidak

memberi opini (disclamer opinion) tidak digunakan dalam sampel

penelitian dengan pertimbangan bahwa informasi yang tersaji dalam

laporan keuangan tersebut tidak wajar dan tidak dapat digunakan sebagai

dasar dalam pengambilan keputusan oleh pemakai laporan keuangan.

b. Laporan keuangan pemerintah daerah kabupaten atau kota di Indonesia

tahun 2008 sampai dengan tahun 2010 yang mencantumkan seluruh data

serta informasi yang diperlukan untuk pengukuran variabel dan analisis

data untuk pengujian hipotesis dalam penelitian.

c. Terdapat data-data non keuangan pada sampel yang dipilih, seperti ukuran

3.3. SUMBER DATA

Sumber data yang digunakan dalam penelitian ini adalah data sekunder

(secondary data) yaitu sumber data yang mengacu pada informasi yang

dikumpulkan dari sumber yang telah ada (Sekaran, 2006). Sumber data dari

penelitian ini adalah laporan keuangan pemerintah daerah di Indonesia tahun

2008 sampai dengan tahun 2010 yang didapatkan melalui data yang dikirim

oleh BPK maupun data non keuangan yang bersumber dari website lain,

seperti data yang dipublikasikan melalui website setiap pemerintah daerah.

3.4. DEFINISI OPERASIONAL DAN PENGUKURAN VARIABEL

Dalam Penelitian ini, terdapat dua variabel yang akan diadakan

pengujian secara sistematis, yaitu:

a. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah kinerja

keuangan. Kinerja keuangan tersebut dipresentasikan dengan

menggunakan lima rasio keuangan. Kelima rasio keuangan tersebut

kemudian difaktorkan menjadi satu faktor dengan menggunakan program

SPSS agar tidak terjadi kebiasan dalam pengambilan kesimpulan. Hasil

yang diperoleh dari penggabungan tersebut merupakan proksi kinerja

keuangan pemerintah daerah yang digunakan sebagai data untuk variabel

pada penelitian Suyono (2010). Lima rasio keuangan tersebut adalah

sebagai berikut:

1) Current Ratio (CR)

Current ratio merupakan perbandingan antara harta lancar dan

kewajiban lancar. Rasio ini menggambarkan kemampuan pemerintah

daerah dalam memenuhi kewajiban lancarnya dengan harta lancar

yang dimiliki. Data yang digunakan dalam perhitungan ini adalah data

yang berasal dari laporan neraca pemerintah daerah. Formula untuk

menentukan angka rasio ini adalah seperti berikut ini (Cohen, 2006).

menggambarkan kemampuan pemerintah daerah dalam memberi

jaminan pemenuhan seluruh jumlah utang dengan jumlah ekuitas dana

yang dimilki oleh pemerintah pada tanggal tertentu. Kedua angka

rasio ini ditentukan dengan menggunakan angka dalam neraca

pemerintah. Formula untuk menentukan angka rasio ini adalah seperti

berikut ini (Cohen, 2006).

Debt to Equity Ratio= Equity

3) Assets Turnover (AT)

Assets turnover merupakan perbandingan jumlah pendapatan asli

daerah dengan jumlah total asset yang dimiliki oleh Pemerinta h

daerah. Rasio ini menggambarkan kemampuan pemerintah daerah

dalam memperoleh pendapatan asli daerah dengan menggunakan total

asset yang dimiliki oleh pemerintah daerah yang bersangkutan. Data

yang digunakan berasal dari neraca pemerintah. Formula untuk

menentukan angka rasio ini adalah seperti berikut ini (Cohen, 2006).

Assets Turnover =

4) Operating Revenues to Total Revenues (ORTR)

Operating revenues to total revenues adalah perbandingan antara

jumlah pendapatan asli daerah dengan jumlah seluruh pendapata n

yang diterima oleh pemerintah daerah yang bersangkutan. Kedua

angka yang digunakan dalam penghitungan rasio ini diambil dari

laporan realisasi anggaran pemerintah. Formula untuk menentuka n

angka rasio ini adalah seperti berikut ini (Cohen, 2006).

ORTR =

5) Operating Revenues to Operating Expenses (OROE)

Operating revenues to operating expenses merupakan perbandinga n

kemampuan pemerintah dalam memperoleh pendapatan asli daerah

dengan belanja operasi yang dikeluarkan dalam suatu periode

tertentu.Untuk menentukan jumlah angka rasio ini angka yang

digunakan adalah angka dalam laporan realisasi anggaran. Formula

untuk menentukan angka rasio ini adalah seperti berikut ini (Cohen,

Variabel independen dalam penelitian ini menggunakan variabel

independen sebagaimana digunakan pada penelitian Gilligan dan

Matsutaka (2001), Cohen (2006) dan Suyono (2010). Yaitu:

1) Taxes (TAX)

Variabel ini merupakan jumlah penerimaan pajak yang menjadi hak

dari pemerintah daerah dalam suatu periode tertentu. Variabel ini

diukur berdasarkan jumlah penerimaan pajak oleh suatu pemerinta h

daerah yang datanya diambil dari laporan realisasi anggaran

pendapatan dan belanja daerah pada periode tertentu. Variabel ini

diukur dengan nilai taxes atas jumlah pajak daerah yang tersaji dalam

laporan keuangan pemerintah daerah.

2) Grant (GRANT)

pada suatu periode tertentu. Variabel ini diukur dengan jumla h

sumbangan, donasi, hadiah serta subsidi yang diterima oleh

pemerintah daerah dalam suatu periode tertentu yang datanya diambil

dari laporan realisasi anggaran pendapatan dan belanja daerah.

Variabel ini diukur dengan nilai grant atas jumlah sumbangan, donasi,

subsidi serta hibah pemerintah daerah yang tersaji dalam laporan

keuangan pemerintah daerah.

3) Ukuran Legislatif

Variabel ini merupakan jumlah anggota legislatif yang dimiliki oleh

Pemerintah daerah pada periode tertentu. Variabel ini diukur denga n

jumlah anggota legislatif yang terpilih pada Pemerintah Daerah.

Variabel ini dipilih karena anggota legislatif atau anggota DPRD

memiliki peranan pengawasan yang penting terhadap perkembanga n

era otonomi daerah (Winarna dan Murni, 2007). Penelitian Gilligan

dan Matsusaka (2001) menunjukkan bahwa jumlah anggota legislatif

memiliki pengaruh terhadap kebijakan pemasukan dan pengeluaran

suatu pemerintah daerah.

3.5. TEKNIK ANALISIS DATA

Metode analisis data yang digunakan adalah model regresi berganda

(multiple regression model) untuk menguji pengaruh TAX, GRANT dan UL

terhadap kinerja keuangan pemerintah daerah yang dinyatakan dalam rasio

Model penelitian ini sebagai berikut:

FP = β0 + β1TAX + β2GRANT+ β3 UL + e

Keterangan :

FP = Financial Performance (CR, DER, AT, ORTR

dan OROE),

β 0 = konstanta,

β 1 – β 3 = koefisien regresi,

TAX = Taxes,

GRANT = Sumbangan atau hadiah, sumbangan dan subsidi,

UL = Ukuran Legislatif.

3.6. PENGUJIAN DATA

Ada beberapa tahapan yang harus dilalui dalam melakukan analisis

regresi berganda, tahapannya adalah seperti berikut:

a. Uji Asumsi Klasik

1) Uji Normalitas

Model regresi yang baik adalah yang mempunyai distribusi normal

(Ghozali, 2006), sehingga diperlukan uji normalitas untuk mengetahui

apakah model regresi, variabel dependen dan independen telah

terdistribusi secara normal. Alat uji normalitas yang digunakan adalah

secara normal apabila signifikansi variabel dependen memiliki nilai

signifikansi lebih dari 5%.

2) Uji Autokorelasi

Uji Autokorelasi dilakukan bertujuan untuk menguji apakah dalam

model regresi linier ada korelasi antara kesalahan pengganggu pada

periode yang satu dengan kesalahan penggangu pada periode

sebelumnya (Ghozali, 2006). Auto korelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lain (Suyono,

2010). Alat uji yang digunakan untuk menguji autokorelasi adalah uji

run test. Hasil pengujian dari run test dapat dilihat dari nilai

asymp.sig yang apabila nilainya lebih dari 5% maka tidak terjadi

gejala autokorelasi, sedangkan apabila nilai asymp.sig lebih kecil dari

5% maka terjadi gejala autokorelasi pada model regresi.

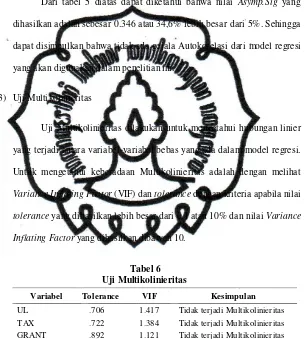

3) Uji Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

memiliki korelasi antar variabel independen (Ghozali, 2006). Apabila

terdapat korelasi antar variabel independen, maka variabel-variabel

ini tidak orthogonal. Variabel orthogonal adalah variabel independen

yang nilai korelasi antar sesama variabel sama dengan nol. Hasil dari

pengujian multikolinearitas dapat diketahui dengan melihat tolerance

value dan value-inflating factor (VIF) dengan nilai yang umumnya

4) Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan dengan tujuan untuk mengetahui

apakah dalam model regresi terjadi ketidaksamaan variance dari satu

pengamatan ke pengamatan yang lain (Ghozali, 2006). Jika terjadi

kesamaan antara variance satu pengamatan dengan pengamatan yang

lain maka disebut homoskedastisitas dan apabila terjadi perbedaan

disebut heterokedastisitas. Metode yang digunakan dalam menguji

heteroskedastisitas dalam model regresi adalah dengan uji Glejser.

Apabila nilai signifikansi >0,05 maka tidak terjadi heteroskedastisitas.

b. Pengujian Hipotesis

1) Uji Koefisien Regresi Parsial (Uji signifikansi-t)

Pengujian ini bertujuan untuk mengetahui apakah masing-masing

variabel independen berpengaruh signifikan terhadap variabel

dependen. Tingkat signifikansi yang digunakan dalam uji

signifikansi-t ini adalah 5%.

i. Ho dalam penelitian ini

Ho1: taxes tidak berpengaruh terhadap kinerja keuangan

pemerintah daerah di Indonesia.

Ho2: grant tidak berpengaruh terhadap kinerja keuangan

pemerintah daerah di Indonesia.

Ho3: ukuran legislatif tidak berpengaruh terhadap kinerja

Ha dalam penelitian ini

Ha1: taxes berpengaruh terhadap kinerja keuangan pemerintah

daerah di Indonesia.

Ha2: grant berpengaruh terhadap kinerja keuangan pemerintah

daerah di Indonesia.

Ha3: ukuran legislatif berpengaruh terhadap kinerja keuangan

pemerintah daerah di Indonesia.

ii. Kriteria

Ho diterima Ha ditolak (thitung<ttabel)

Variabel independen secara individu tidak berpengaruh terhadap

variabel terikat.

Ho ditolak Ha diterima (thitung<ttabel)

Variabel independen secara individu berpengaruh terhadap

variabel terikat.

2) Pengujian Koefisien Determinasi (R2)

Pengujian ini dilakukan dengan tujuan untuk mengetahui seberapa

besar variabel independen dapat menjelaskan variabel dependennya.

Nilai pengujian Koefisien Determinasi (R2) dapat dilihat dari hasil

pengujian regresi berganda untuk variabel independen berupa taxes,

grant dan ukuran legislatif dengan variabel dependen yaitu kinerja

keuangan pemerintah daerah. Penelitian ini menggunakan Adjusted R

Square (Adj R2) karena menggunakan lebih dari satu variabel

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. DESKRIPSI DATA

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa laporan keuangan pemerintah daerah (LKPD) tahun 2008-2010 yang

didapatkan melalui kantor Badan Pemeriksa Keuangan Republik Indonesia

(BPK RI) melalui media surat atau pos dan data sekunder yang berupa

kumpulan hasil pemilu tahun 2004 dan 2009 legislatif dewan perwakilan

rakyat daerah (DPRD) kota/kabupaten seluruh Indonesia yang dipublikasikan

oleh website resmi pemilu maupun website pemerintah daerah masing-masing.

Populasi dalam penelitian ini adalah laporan keuangan pemerintah

daerah kabupaten/kota di Indonesia tahun 2008-2010 yang didapatkan melalui

kantor BPK RI dan data hasil pemilu legislatif pemilu legislatif DPRD tahun

2004 dan 2009 yang dipublikasikan oleh website resmi pemilu maupun

website pemerintah daerah masing-masing. Atas populasi tersebut, kemudian

ditentukan sampel penelitian dengan menggunakan metode purposive

sampling. Dari metode purposive sampling dan kriteria pengambilan sampel

yang telah dijelaskan pada bab III diperoleh sampel penelitian dengan tabel

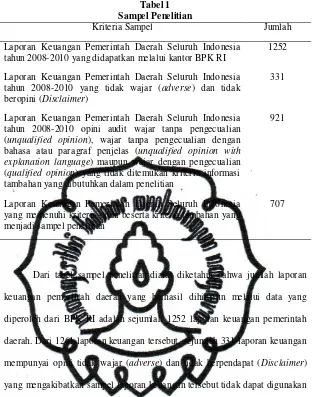

Tabel 1 Sampel Penelitian

Kriteria Sampel Jumlah

Laporan Keuangan Pemerintah Daerah Seluruh Indonesia tahun 2008-2010 yang didapatkan melalui kantor BPK RI

1252

Laporan Keuangan Pemerintah Daerah Seluruh Indonesia tahun 2008-2010 yang tidak wajar (adverse) dan tidak beropini (Disclaimer)

331

Laporan Keuangan Pemerintah Daerah Seluruh Indonesia tahun 2008-2010 opini audit wajar tanpa pengecualian (unqualified opinion), wajar tanpa pengecualian dengan bahasa atau paragraf penjelas (unqualified opinion with explanation language) maupun wajar dengan pengecualian (qualified opinion) yang tidak ditemukan kriteria informasi tambahan yang dibutuhkan dalam penelitian

921

Laporan Keuangan Pemerintah Daerah Seluruh Indonesia yang memenuhi kriteria opini beserta kriteria tambahan yang menjadi sampel penelitian

707

Dari tabel sampel penelitian diatas diketahui bahwa jumlah laporan

keuangan pemerintah daerah yang berhasil dihimpun melalui data yang

diperoleh dari BPK RI adalah sejumlah 1252 laporan keuangan pemerintah

daerah. Dari 1261 laporan keuangan tersebut, sejumlah 331 laporan keuangan

mempunyai opini tidak wajar (adverse) dan tidak berpendapat (Disclaimer)

yang mengakibatkan sampel laporan keuangan tersebut tidak dapat digunakan

dalam penelitian ini. Alasannya adalah karena opini yang diberikan pada

laporan keuangan tersebut adalah opini tidak wajar (adverse) dan tidak

berpendapat (Disclaimer), maka isi dari laporan keuangan tersebut tidak dapat

diandalkan kebenaran dan ketepatannya sehingga dikhawatirkan akan mampu

Selain penggunaan kriteria opini yang dikeluarkan oleh BPK atas

laporan keuangan pemerintah, penelitian ini juga menggunakan informasi

yang lain dalam pengukuran variabel independen. Apabila laporan keuangan

telah memenuhi kriteria pengambilan sampel sebelumnya, tetapi tidak terdapat

informasi tambahan untuk pengukuran variabel independen yang diperoleh,

maka laporan keuangan tersebut tidak digunakan dalam penelitian ini.

4.2. HASIL DAN ANALISIS DATA

Pengujian yang dilakukan dalam penelitian ini adalah tentang

pengaruh taxes (TAX), grant (GRANT) dan Ukuran Legislatif (UL) terhadap

kinerja keuangan pemerintah daerah yang dinyatakan dalam rasio Current

Ratio (CR), Debt to Equity Ratio (DER), Assets Turnover (AT), Operating

Revenues to Total Revenues (ORTR) dan Operating Revenues to Operating

Expenses (OROE). Penelitian iini menggunakan alat uji multiple regression

model dengan menggunakan bantuan statistical software komputer berupa

aplikasi SPSS for Windows.

a. Analisis Deskriptif

Analisis deskriptif dilaksanakan untuk mengetahui nilai

maksimum (maximum), nilai minimum (minimum), nilai rerata (mean) dan

standar deviasi data yang berasal dari variabel-variabel penelitian yang

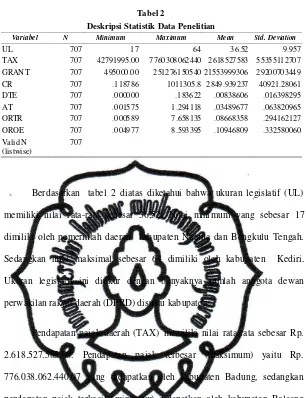

Tabel 2

Deskripsi Statistik Data Penelitian

Variabel N Minimum Maximum Mean Std. Deviation

UL 707 17 64 36.52 9.957

TAX 707 42791995.00 7760308062440 2618527583 55355112707

GRANT 707 495000.00 251276150540 21553999306 29200703449

CR 707 .118786 1011305.8 2849.939237 40921.28061

DTE 707 .000000 .183622 .00838606 .016398295

AT 707 .001575 1.294118 .03489677 .063820965

ORTR 707 .000589 7.658135 .08668358 .294162127

OROE 707 .004977 8.593395 .10946809 .332580060

Valid N (listwise)

707

Berdasarkan tabel 2 diatas diketahui bahwa ukuran legislatif (UL)

memiliki nilai rata-rata sebesar 36,52. Nilai minimum yang sebesar 17

dimiliki oleh pemerintah daerah kabupaten Natuna dan Bengkulu Tengah.

Sedangkan nilai maksimal sebesar 64 dimiliki oleh kabupaten Kediri.

Ukuran legislatif ini diukur dengan banyaknya jumlah anggota dewan

perwakilan rakyat daerah (DPRD) disuatu kabupaten.

Pendapatan pajak daerah (TAX) memiliki nilai rata-rata sebesar Rp.

2.618.527.583,00. Pendapatan pajak terbesar (maksimum) yaitu Rp.

776.038.062.440,07 yang didapatkan oleh kabupaten Badung, sedangkan

pendapatan pajak terkecil (minimum) didapatkan oleh kabupaten Bolaang

Mongondow Selatan yaitu sebesar Rp 42.791.995,00.

Untuk pendapatan dari grant adalah rata-rata sebesar Rp.

21.553.999.306,00. Untuk pendapatan grant terbesar (maksimum),

grant paling kecil (minimum) adalah sebesar Rp. 495.000,00 yang didapatkan

oleh kabupaten Mamasa.

b. Uji Asumsi Klasik

Uji asumsi klasik dilaksanakan dengan tujuan untuk memenuhi syarat

untuk dapat menggunakan model regresi dalam pengujian hipotesis.Uji asumsi

klasik terdiri atas normalitas, multikolinearitas, autokorelasi dan

heteroskedastisitas.

1) Uji Normalitas

Uji normalitas data dilakukan untuk menguji apakah data yang

diuji dalam model regresi, nilai residual atau variabel pengganggu

memilii distribusi yang normal. Untuk menguji normalitas, penelitian ini

menggunakan alat uji Kolmogorav-Smirnov terhadap data residual regresi

yang dilaksanakan dengan menggunakan program SPSS 17.0. Hasil dari

pengujian normalitas dengan alat uji Kolmogorav-Smirnov dapat dilihat

pada tabel berikut ini.

Tabel 3 Normalitas Data

Unstandardized Residual

N 707

Normal Parametersa,,b Mean .0000000

Std. Deviation .98364503

Most Extreme Differences Absolute .369

Positive .363

Negative -.369

Kolmogorov-Smirnov Z 9.821

Asymp. Sig. (2-tailed) .000

Dari tabel 3 diatas diketahui bahwa nilai Asymp. Sig yang

dihasilkan dari pengujian Kolmogorov Smirnov atas seluruh nilai residu

data yang digunakan dalam penelitian ini memiliki nilai dibawah tingkat

singkat signifikansi minimal, yaitu 5% atau 0.05 yang mengindikasikan

bahwa data yang digunakan mempunyai distribusi yang tidak normal.

Untuk dapat menggunakan pengujian dengan model regresi salah satu

prasyarat yang harus dipenuhi adalah distribusi data yang normal.

Sehingga untuk memperoleh data yang terdistribusi normal maka

dilakukan penghilangan outlier data dan transformasi data. Untuk

menghapus data outlier dapat dilakukan dengan cara melihat nilai Z-score

yang memiliki nilai ekstrim tinggi dan rendah dikeluarkan dari sampel.

Transformasi data yang dilakukan pada penelitian ini adalah dengan

mentransformasikan data kinerja keuangan daerah kedalam bentuk SQRT.

Berikut ini merupakan hasil yang diperoleh setelah mengeluarkan

data outlier dan transformasi data.

Tabel 4

Normalitas Setelah Transformasi dan Seleksi Data Outlier Unstandardized Residual

N 137

Normal Parametersa,,b Mean .0000000

Std. Deviation .29434032

Most Extreme Differences Absolute .065

Positive .040

Negative -.065

Kolmogorov-Smirnov Z .763

Asymp. Sig. (2-tailed) .606

Dari tabel 4 diatas diketahui bahwa dengan dikeluarkannya data

outlier maka data terdistribusi secara normal yaitu dengan melihat nilai

Asymp. Sig yang sebesar 0.606 atau 60,6% yang lebih besar dari tingkat

signifikansi minimal penelitian yaitu 0.05 atau 5%. Sehingga dapat

disimpulkan data telah terdistribusi secara normal.

2) Uji Autikorelasi

Uji Autokorelasi dilakukan untuk mengetahui hubungan yang

terjadi antara anggota-anggota dalam satu rangkaian data observasi yang

terletak berderetan secara berurutan (series) dalam bentuk urutan waktu

(time series) atau hubungan antara tempat yang saling berdekatan (cross

sectional). Untuk meneliti Autokorelasi alat uji yang digunakan pada

penelitian ini adalah alat uji runs test. Hasil dari pengujian ini dapat dilihat

dari nilai Asymp.sig yang dihasilkan dari runs test. Apabila nilai Asymp.sig

yang dihasilkan lebih besar dari batas nilai minimal signifikansi yaitu 5%

atau 0,05 maka tidak terjadi gejala autokorelasi. Sebaliknya, apabila nilai

Asymp.sig lebih kecil dari 5%, maka dapat disimpulkan bahwa terdapat

gejala autokorelasi dalam model regresi yang digunakan oleh penelitian

ini. Berikut ini merupakan hasil dari uji runs test untuk menemukan

adanya gejala autokorelasi dari model regresi yang digunakan oleh