PENGUNGKAPAN TANGGUNG JAWAB SOSIAL KORPORAT

PADA EMITEN MANUFAKTUR DI BURSA EFEK INDONESIA

Rowland Bismark Fernando Pasaribu, Dionysia Kowanda, Akhmad Arief

PENGARUH PUBLIKASI LAPORAN KEUANGAN TERHADAP

VOLUME PERDAGANGAN SAHAM DI BURSA EFEK

INDONESIA

Mikha Gorbyanto Nuari, Astuti Yuli Setyani

PENGARUH SELF ASSESSMENT SYSTEM DAN SISTEM

INFORMASI PERPAJAKAN TERHADAP KEPATUHAN WAJIB

PAJAK

Endang Satyawati, Mardanung Patmo Cahjono

PERSEPSI REDENOMINASI RUPIAH TERHADAP KINERJA

USAHA MIKRO DAN KECIL

Dwitya Ariwibawa

PENGARUH PENERAPAN ISO 9001:2008 TERHADAP KINERJA

KARYAWAN DIVISI PRODUKSI PT. INSASTAMA

Tan Christian Albion Kurniawan, Kazia Laturette

PERSEPSI KEMUDAHAN PENGGUNAAN, PERSEPSI

MANFAAT, COMPUTER SELF EFFICACY, DAN KEPUASAN

PENGGUNA SISTEM INFORMASI AKUNTANSI

JRAK, Volume 13, No. 1 Februari 2017

JURNAL RISET AKUNTANSI DAN KEUANGAN

Fakultas Bisnis Universitas Kristen Duta Wacana Yogyakarta

ISSN : 0216-5082

Ketua Penyunting

Perminas Pangeran

Dewan Penyunting

Erni Ekawati (Universitas Kristen Duta Wacana)

I Putu Sugiartha Sanjaya (Universitas AtmaJaya)

Jogiyanto Hartono (Universitas Gadjah Mada)

Mahatma Kufepaksi (Universitas Lampung)

Murti Lestari (Universitas Kristen Duta Wacana)

Asisten Penyunting

Eka Adhi Wibowo

Pembantu Pelaksana Tata Usaha

(Administrasi, Desain, Distribusi dan Pemasaran)

Elisonora Guruh Bramaji

Lukas Surya Wijaya

Alamat Penyunting dan Tata Usaha

Fakultas Bisnis, Universitas Kristen Duta Wacana

Jl. Dr. Wahidin S. No. 5-19, Yogyakarta 55224

Telp( 0274 ) 563929, Fax : ( 0274)513235

www.ukdw.ac.id/jrak/

1

PENGUNGKAPAN TANGGUNG JAWAB SOSIAL

KORPORAT PADA EMITEN MANUFAKTUR DI BURSA

EFEK INDONESIA

Rowland Bismark Fernando Pasaribu

(rowland_pasaribu@staff.gunadarma.ac.id)

Dionysia Kowanda

(dion@staff.gunadarma.ac.id)Akhmad Arief

Jurusan Akuntansi FE Universitas Gunadarma

ABSTRACT

The objectives of this study are examine the influence of environmental performance, good corporate governance mechanism and earning management on Corporate Social Responsibility Disclosure. The population used in this study was companies that listed in Indonesian Stock Exchange (IDX) in 2009-2013. Samples were selected using purposive sampling method and there are 24 manufacture companies were able to fulfil the criteria. The analysis method of this reaserch use multiple linear regression. Data used are secondary data from Bursa Efek Indonesia, Indonesian Capital Market Directory, and menlh.go.id. The result of this reasearch found that environmental performance, public ownership and earning management have insignificant influence to Corporate Social Responsibility Disclosure. board of commissioners, independence of commissioner, and managerial ownership have significantly influence on the disclosure of Corporate Social Responsibility

Keywords: corporate social responsibility disclosure, environmental performance, good corporate governance mechanism, earning management.

ABSTRAK

Tujuan dari penelitian ini adalah menganalisis pengaruh kinerja lingkungan, mekanisme tata kelola perusahaan yang baik dan manajemen laba terhadappengungkapan tanggung jawab sosial Perusahaan.Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) di 2009-2013.Sampel dipilih dengan menggunakan metode purposive sampling dan ada 24 perusahaan manufaktur yang mampu memenuhi kriteria.Teknik analisis yang digunakan adalah regresi linier berganda.Data yang digunakan adalah data sekunder dari Bursa Efek Indonesia, Direktori Pasar Modal Indonesia, dan menlh.go.id. Hasil penelitian menyatakan bahwa kinerja lingkungan, kepemilikan publik dan manajemen laba memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Secara parsial, dewan komisaris, independensi komisaris, dan kepemilikan manajerial berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Kata kunci: tanggung jawab pengungkapan sosial, kinerja lingkungan, mekanisme good corporate governance, manajemen laba.

PENDAHULUAN

Dampak sosial yang dirasakan masyarakat dari kegiatan operasional perusahaan dalam

2

lingkungan dan cara dalam mengatasi dampak-dampak tersebut. Tekanan dari berbagai pihak memaksa perusahaan untuk menerima tanggung jawab atas dampak aktivitas bisnisnya terhadap masyarakat.Perusahaan dihimbau untuk bertanggung jawab terhadap pihak yang lebih luas dari pada kelompok pemegang saham dan kreditur saja (Permana dan Raharja, 2012). Dalam merespon tuntutan dari berbagai pihak tersebut maka perusahaan berusaha mengungkapkan segala bentuk pertanggung jawabannya terhadap sosial maupun lingkungan dalam bentuk pengungkapan tanggung jawab sosial atau

Corporate Social Responsibility Disclosure (CSRD) dimana dalam pengungkapan tersebut diterangkan mengenai kegiatan apa saja yang telah perusahaan lakukan dalam upaya menganggulangi dampak sosial dari aktifitas yang dilakukan perusahaan. Untoro dan Zulaikha (2013) mengartikan CSR merupakan bentuk tanggung jawab perusahaan terhadap lingkungannya bagi kepedulian sosial maupun tanggung jawab lingkungan dengan tidak mengabaikan kemampuan perusahaan. Alasan perusahaan dalam mengungkapkan CSR-nya bukan hanya karena keadaan mendesak terhadap tanggungjawab pada lingkungan sekitar namun pelaksanaan CSR telah dijadikan strategi dalam menarik dukungan

stakeholder dalam menjalankan usahnya karena pelaksanaan CSR dapat meningkatkan nilai maupun image perusahaan. Disamping itu

Corporate Social Responsibility dapat digunakan perusahaan untuk melegitimasi aktivitas perusahaan di kalangan masyarakat sekitar. Maksud dari melegitimasi adalah masyarakat akan menerima segala aktifitas perusahaan karena perusahaan telah menaati segala peraturan dan telah mengikuti nilai-nilai yang dipegang oleh masyarakat sekitar sehingga masyarakat dapat menerima perusahaan yang bersangkutan. Hal tersebut penting dalam memperoleh kepercayaan dari masyarakat maupun para investor. Dalam survei Reputation Institute (perusahaan konsultan di New York) tahun 2012, diyatakan bahwa sebesar 42% pandangan masyarakat terhadap suatu perusahaan didasari oleh persepsi mereka mengenai tanggung jawab sosial perusahaan (Smith, 2012 dalam Yawenas, Tan dan Sutanto, 2013). Sehingga dapat dikatakan bahwa Pengungkapan

Corporate Social Responsibility menjadi salah satu nilai tambah ataupun pertimbangan untuk para investor dalam mengambil keputusannya untuk berinvestasi.

Dewasa ini dunia usaha tidak lagi hanya melihat nilai perusahaan yang dilihat dengan kondisi keuangannya saja yang merupakan tanggungjawab perusahaan yang sering dikenal dengan single bottom line namun sudah mencakup kondisi keuangan, sosial dan aspek lingkungan yaitu tanggungjawab perusahaan lainnya yang disebut triple botom line. Di Indonesia penerapan CSR

mendapatkan respon baik dari pemerintah Indonesia dengan dikeluarkannya undang-undang no.40 tahun 2007 tentang Perseroan Terbatas dan mewajibkan perseroan yang bidang usahanya dibidang atau terkait dengan bidang sumber daya alam untuk melaksanakan tanggung jawab sosial dan lingkungan. Undang-undang tersebut diperkuat dengan kebijakan pemerintah yaitu Peraturan Pemerintah Republik Indonesia Nomor 47 Tahun 2012 Tentang Tanggung Jawab Sosial Dan Lingkungan Perseroan Terbatas. Dalam penelitian ini perusahaan yang menjadi sorotan adalah perusahaan manufaktur. Perusahaan manufaktur dianggap sebagai perusahaan yang kegiatannya mengolah bahan mentah menjadi barang jadi sehingga dalam aktivitas pengolahannya tersebut selain menghasilkan produk tentunya akan menghasilkan limbah ataupun polusi sehingga perusahaan manufaktur memiliki tanggung jawab yang lebih besar dalam menjaga lingkungan dan dalam melaksanakan tanggung jawab sosial tersebut perusahaan harus menginformasikan segala upaya yang telah dilakukannnya dalam laporan tahunannya berupa pengungkapan tanggung jawab sosial.

3

karena telah menaati peraturan yang ada dan berkontribusi kepada lingkungan sekitar. Untuk perusahaan-perusahaan di Indonesia, kinerja lingkungan dapat dilihat dari Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaaan Lingkungan Hidup atau PROPER. PROPER merupakan program yang dicetuskan oleh Kementrian Lingkungan Hidup sejak tahun 2002. Diharapkan dengan program tersebut peran perusahaan dalam pelestarian lingkungan akan semakin terlihat. Dalam PROPER kinerja lingkungan perusahaan diukur dengan menggunakan warna mulai dari yang terbaik emas, hijau, biru, merah hingga yang terburuk hitam dan akan diumumkan setiap periode oleh kementerian lingkungan hidup.

Pengungkapan tanggung jawab sosial perusahaan digunakan sebagai alat komunikasi perusahaan kepada stakeholder, yaitu mengenai keadaan perusahaan dan kepentingan perusahaan.dalam suatu perusahaan perlu adanya penyatuan kepentingan antara pemilik perusahaan dan manajemen. Penyatuan kepentingan tersebut bertujuan untuk menghindari terjadinya asimetri informasi antara pemilik perusahaan dan manajemen sehingga informasi mengenai data keuangan berupa laba dapat dipertanggungjawabkan.Asimetri informasi terjadi karena adanya konflik keagenan antara manajemen dengan pemilik perusa-haan.konflik keagenan merupakan pemisahan kepentingan antara pemilik perusahaan dan manajemen perusahaan (Tarzeghi, 2012). Pemilik menginginkan pengembalian yang cepat dan besar atas investasi yang dilakukan. Manajemen menginginkan kompensasi ataupun bonus dari para pemilik karena kinerja dalam meghasilkan laba. Sehingga pada suatu kondisi perusahaan dimana pengawasannya lemah bisa saja dimanfaatkan oleh pihak agen untuk memanipulasi data mengenai laba perusahaan seolah-olah perusahaan mengalami keuntungan yang padahal rugi ataupun mengalami penurunan laba. Kegiatan yang dilakukan agen tersebut sering disebut dengan manajemen laba. Imhoff dan Thomas (1994) dalam djuitiningsih dan marsyah (2012) menyatakan bahwa perusahaan dengan metode akuntansi yang lebih konservatif (dalam penelitian ini diproksikan dengan perusahaan yang terlibat untuk mengurangi manajemen

laba) akan mengungkapkan lebih banyak informasi kepada stakeholders. Sehingga perusahaan yang mengurangi praktik manajemen laba akan lebih transparan atau mengungkapkan informasi aktivitas perusahaan sebaliknya perusahaan yang melakukan manajemen laba akan mengurangi pengungkapan informasi. Menurut Utama (2007) dalam Wahyu dan Apriwenni (2012), praktik dan pengungkapan Corporate Social Responsibility (CSR) merupakan konsekuensi logis dari implementasi konsep serta prinsip

Good Corporate Governance, yang menyatakan bahwa perusahaan perlu memperhatikan kepentingan stakeholders-nya, sesuai dengan aturan yang ada dan menjalin kerja sama yang aktif dengan stakeholders-nya demi kelangsungan hidup jangka panjang perusahaan. Adanya mekanisme struktur

corporate governance ini dapat mengurangi asimetri informasi karena adanya satu kepentingan antara pemilik perusahaan dan manajemen.Good corporate governance itu sendiri dianggap dapat mengatasi konflik keagenan. Menurut Organization for Economic Cooperation ad Development (OECD) dalam Paramita dan Marsono (2014), pengelolaan perusahaan yang sesuai dengan

GCG adalah pengelolaan yang menerapkan prinsip-prinsip GCG, yaitu kewajaran, transparansi, akuntabilitas, pertanggung-jawaban. Dalam Pedoman Umum Good Corporate Governance Indonesia, khususnya dalam prinsip responsibilitas, secara jelas

dinyatakan, “Perusahaan harus mematuhi

peraturan perundang-undangan serta melaksanakan tanggungjawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.” Hal tersebut menunjukkan bahwa ada hubungan yang terkait antara corporate governance dengan

4

governance yang dipilih adalah ukuran dewan komisaris, dewan komisaris independen, kepemilikan publik dan kepemilikan manajerial.

Ukuran Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan

Good Corporate Governance (KNKG, 2006) dalam (Paramita et. al. 2014). Dalam bertugas dewan komisaris bertanggung jawab terhdap RUPS.Pertanggung jawaban Dewan Komisaris kepada RUPS merupakan perwujudan akuntabilitas pengawasan atas pengelolaan perusahaan dalam rangka pelaksanaan prinsip-prinsip GCG.Dewan komisaris dalam urutan manajemen merupakan tingkatan tertinggi setelah pemegang saham. Paramita et. al.

(2014), semakin besar ukuran dewan komisaris, maka pengalaman dan kompetensi kolektif dewan komisaris akan bertambah, sehingga informasi yang diungkapkan oleh manajemen akan lebih luas, selain itu ukuran dewan komisaris yang besar dipandang sebagai mekanisme corporate governance

yang efektif. Dengan wewenang yang dimiliki, dewan komisaris dapat memberikan pengaruh yang cukup kuat untuk menekan manajemen agar pengungkapkan informasi CSR lebih transparan.Selain Dewan Komisaris sebagai pengawas dalam suatu perusahaan, ada pula komisaris independen sebagai kekuatan penyeimbang dalam pengambilan keputusan dari dewan komisaris.Peranan dewan komisaris dan komisaris independen sangat penting dan diperlukan komitmen penuh dari dua hal tersebut dalam menentukan keberhasilan implementasi GCG (Effendi, 2009:19) dalam Ramdaningsih dan Utama (2013).

Ukuran dewan komisaris independen merupakan salah satu hal penentu keberhasilan implementasi GCG.Keberadaan dewan komisaris independen di Indonesia diatur dengan ketentuan Bapepam dan Peraturan Bursa Efek Indonesia No. 1-A tanggal 14 Juli tahun 2004. Berdasarkan aturan tersebut, jumlah dewan komisaris independen minimal adalah 30%. Peraturan Bapepam IX.I.5 dalam Untoro dan Zulaikha (2013), mendefinisikan dewan komisaris independen sebagai komisaris yang berasal dari luar emiten

atau perusahaan publik, tidak mempunyai saham baik langsung maupun tidak langsung dengan emiten atau perusahaan publik, tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan publik, dan tidak memiliki hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik. Komisaris independen bertujuan meningkat-kan prinsip dewan komisaris dalam pengawasan mekanisme good corporate governance yaitu menitik beratkan kepada tujuan perusahaan diatas apapun. Komposisi dewan komisaris independen yang semakin besar dapat mendorong dewan komisaris untuk bertindak objektif dan mampu melindungi seluruh stakeholders sehingga hal ini dapat mendorong pengungkapan CSR lebih luas.

Kepemilikan publik menggambarkan bahwa perusahaan telah siap dimonitori baik dari segi keuangan maupun non keuangan oleh masyarakat. Semakin banyak pihak yang membutuhkan informasi perusahaan maka semakin banyak hal sekecil apapun yang dituntut untuk dibuka yang pada akhirnya perusahaan melakukan pengungkapan yang semakin luas. Khan et al. (2012) dalam Paramita et. al. (2014) menyebutkan bahwa ketika suatu perusahaan mulai go public, secara langsung akuntabilitasnya terhadap publik yang merupakan pemegang saham akan sangat diperlukan. Ada penekanan terhadap akuntabilitas akan menyebabkan perusahaan mengungkapkan informasi-informasi tamba-han yang berkaitan dengan visibility dan

5

perusahaan dan keterlibatan perusahaan dalam kegiatan sosial.

Kepemilikan Manajerial merupakan kepemilikan saham yang dimiliki oleh manajemen dalam suatu perusa-haan.Manajemen merupakan pihak yang menjalankan perusahaan dimana tata kelola perusahaan dilakukan oleh pihak manajemen.Baik buruk suatu pengelolaan perusahaan bergantung pada kualitas manajemen dalam suatu perusahaan yang bersangkutan. Manajemen akan lebih termotivasi dalam melakukan pengelolaan perusahaan, apabila hasil dari aktivitasnya tersebut akan mendapatkan keuntungan bagi pihak manajemen itu sendiri. Jadi kepemilikan investor mengindikasikan bahwa semakin besar kepemilikan manajerial maka akan semakin efektif pengelolaan perusahaan sehingga informasi mengenai perusahaan akan lebih terbuka.

Gap research perihal determinan CSR disclosure pun belum mencapai consensus, berikut adalah pembahasan beberapa determinan pada penelitian terdahulu yang dianggap berpengaruh terhadap CSR disclosure: perihal pengaruh ukuran dewan komisaris (UDK) terhadap CSR disclosure, Iswandika, Murtanto, Sipayung (2014), Tumewu dan Rudiawarni (2014), Pasaribu, Kowanda, dan Kurniawan (2015) menyatakan bahwa UDK berpengaruh terhadap CSR Disclosure, sementara Paramita dan Marsono (2014). Ramdhaningsih dan Utama (2013), Oktariani (2013) justru menyatakan bahwa UDK tidak berpengaruh signifikan terhadap CSR disclosure.Selanjutnya adalah pengaruh ukuran dewan komisaris independen (UDKI) terhadap CSR disclosure, dimana Al Azhar (2014) serta Pasaribu, Kowanda, dan Kurniawan (2015) menyatakan bahwa UDKI berpengaruh signifikan terhadap CSR disclosure. Sebaliknya, Yawenas, Tan, dan Sutanto (2013), Paramita dan Marsono (2014) serta Iswandika, Murtanto, dan Sipayung (2014) justru menyatakan bahwa UDKI tidak memiliki pengaruh yang signifikan terhadap CSR disclosure.

Berdasarkan teori dan penelitian-penelitian yang telah diungkapkan, mengenai determinan pengungkapan Corporate Social Responsibility, ternyata memang masih menunjukan hasil yang beragam dan tidak

konsisten.Dari pemaparan tersebut penelitian ini termotivasi untuk menguji kembali mengenai faktor-faktor yang mempengaruhi pengungkapan corporate social responsibility.

Tujuan penelitian ini adalah untuk menganalisis dan menguji secara empiris pengaruh environmental performance , ukuran dewan komisaris, ukuran dewan komisaris independen , kepemilikan public, kepemilikan manajerial, earning management terhadap

corporate social responcibility disclosure.

TELAAH LITERATUR

Pengaruh Environmental Performance

terhadap CSR Disclosure

Kinerja lingkungan menunjukan seberapa pedulinya perusahaan terhadap komponen-komponen yang terdapat pada lingkungan sekitar. Perusahaan yang mengungkapkan kinerja lingkungan yang baik akan memberikan kesan positif bagi pelaku pasar dibandingkan dengan perusahaan yang memiliki kinerja lingkungan yang buruk akan berimplikasi buruk juga terhadap perusahaan. Sehingga untuk perusahaan dengan kinerja lingkungan yang baik perlu mengungkap- kannya.Dengan demikian dapat diakatakan bahwa kinerja lingkungan yang semakain baik akan meningkatkan motivasi dalam meng-ungkapan Corporate Social Responsibility. Hasil Penelitian Permana dan Raharja (2012) mendukung asumsi yang ada, hasil penelitian tersebut menghasilkan kesimpulan bahwa kinerja lingkungan suatu perusahaan berpengaruh negatif terhadap pengungkapan

corporate social responsibility. Namun dalam penelitiannya penelitian Wijaya (2012) dinyatakan bahwa kinerja lingkungan tidak berpengaruh signifikan terhadap pengung-kapan corporate social responsibility. Berdasarkan uraian diatas maka hipotesis yang diajukan:

H1: Kinerja Lingkungan berpengaruh

signifi-kan terhadap Corporate Social Responsibility Disclosure.

Pengaruh Ukuran Dewan Komisaris

terhadap Corporate Social Responsibility Disclosure

6

Corporate Governance yang dilakukan oleh perusahaan.dewan komisaris dapat dikatakan pula sebgai wakil dari para investor atau pemilik perusahaan untuk mengawasi pengelolaan perusahaan yang dilaksanakan oleh manajemen. Dengan hak yang dimiliki dewan komisaris maka akan memberikan pengaruh dalam menekan manajemen dalam mengungkapkan informasi-informasi perusa-haan salah satunya informasi mengenai tanggungjawab sosial. Menurut Iswandika, Murtanto dan Sipayung (2014) komposisi dilakukan akan semakin efektif. Maka dari itu diasumsikan bahwa Ukuran Dewan komisaris akan berpengaruh terhadap pengungkapan CSR.

Studi empiris terdahulu perihal pengaruh ukuran dewan komisaris terhadap CSR-Disclosure pun memberikan hasil yang berbeda-beda. Studi yang dilakukan Oktariani (2013), Iswandika, Murtanto dan Sipayung (2014), Untoro dan Zulaikha (2013), dan Terzaghi (2012) menyatakan bahwa ukuran dewan komisaris berpangaruh positif signifikan terhadap pengungkapan CSR. Sebaliknya, Nur dan Priantinah (2012) justru menyatakan ukuran dewan komisaris berpangaruh negatif signifikan terhadap pengungkapan CSR. Temuan lainnya pada studi Permana dan Raharja (2012), Wijaya (2012), Djuitangingsih (2012), Paramita dan Marsono (2014) justru menyatakan bahwa ukuran dewan komisaris tidak berpangaruh sama sekali terhadap pengungkapan CSR. H2: Ukuran Dewan Komisaris berpengaruh

signifikan terhadap CSR Disclosure

Pengaruh Ukuran Dewan Komisaris

Independen terhadap CSR Disclosure

Dewan komisaris independen merupakan komisaris yang berasal dari luar perusahaan sehingga tidak memiliki hubungan istimewa dengan perusahaan yang diharapkan mampu menitik beratkan pada kepentingan para pemegang saham. Dewan komisaris independen difungsikan untuk memonitori

manajemen dalam menjalankan fungsi manajemen dan dalam pengungkapan informasinya tidak berpihak pada salah satu pihak. Komisaris independen diharapkan meningkatkan independensi dari dewan komisaris dalam menjalankan pengawasan kepada terselenggranya good corporate governance.Sehingga dewan komisaris independen dengan wewenang yang dipegang diharapkan mampu menekan dewan komisaris untuk lebih transparan dalam memberikan informasinya kepada pihak yang berkepentingan baik informasi finansial maupun non finansial. Asusmsi dari teori tersebut adalah banyaknya jumlah komisaris independen akan menekan manajemen dalam pengungkapan tanggung jawab sosial.

Penelitian terdahulu perihal pengaruh komisaris Independen terhadap pengungkapan CSR pun juga terdapat gap research. Hasil studi yang dilakukan Nurkihin (2010), AL Azhar (2014), serta Pasaribu, Kowanda, dan Kurniawan (2015) menyatakan bahwa komisaris Independen berpengaruh signifikan terhadap pengungkapan CSR. Sebaliknya, Yawenas, Tan, dan Sutanto (2013), Untoro dan Zulaikha (2013), Paramita dan Marsono (2014), Ramdhaningsih dan Utama (2013), Iswandika, Murtanto, Sipayung (2014), Tezaghi (2012), Perwira dan Hadiprajitno (2013) justru menyatakan bahwa komisaris Independen tidak berpengaruh signifikan terhadap pengungkapan CSR.Dari uraian diatas maka hipotesis yang diajukan adalah H3: Ukuran DewanKomisaris independen

berpengaruh signifikan terhadap CSR Disclosure

Pengaruh Kepemilikan Publik terhadap Corporate Social Responsibility Disclosure

7

Dengan kata lain, semakin besar saham yang dimiliki oleh publik, seharusnya pihak perusahaan akan semakin luas dalam mengungkapkan tanggung jawab sosial dan berusaha sebaik-baiknya untuk mendapatkan dukungan dari publik (Khan et.al (2012) dalam Perwira et.al (2013); serta Oktariani, 2013). Sebaliknya, Tumewu dan Rudiawarni (2014), Pasaribu, Kowanda, dan Kurniawan (2015), serta Yawenas, Tan dan Sutanto (2013) Perwira dan Hadiprajitno (2013), Paramita dan Marsono (2014), Nur dan Priantinah (2012) menyatakan bahwa kepemilikan publik tidak berpengaruh terhadap corporate social responsibility disclosure dengan penjelasan bahwa kepemilikan publik relatif kecil karena kepemilikan publik tersebar ke berbagai investor, sehingga kepemilikan masing-masing investor menjadi sangat lemah untuk dapat mempengaruhi kebijakan perusahaan termasuk dalam pengungkapan informasi. H4: Kepemilikan Publik Berpengaruh

signifikan Terhadap CSR Disclosure

Pengaruh Kepemilikan Manajerial

terhadap CSR Disclosure

Kepemilikan Manajerial adalah jumlah saham perusahaan yang dimiliki oleh pihak manajemen perusahaan. Meningkatkan kepemilikan manajerial digunakan sebagai salah satu cara untuk mengatasi masalah yang ada di perusahaan. proporsi saham yang dimiliki manajemen akan meningkatkan motivasi para manajemen dalam memaksimalkan kepentingan pemegang saham yang tidak lain adalah manajemen itu sendiri. Sehingga Manajemen berusaha sebaik mungkin meningkatkan pengelolaan dalam perusahaan dan pengungkapan informasi pun akan semakin terbuka. Asumsi dari teori tersebut adalah semakin banyak kepemilikan manajerial maka pengungkapan informasi salah satunya adalah informasi tanggung jawab sosial. Asumsi ini didukung oleh hasil studi yang dilakukan Paramita dan Marsono (2014), Priantana dan Yustian (2011), Ramdhaningsih dan Utama (2013), Al Azhar (2014), Pasaribu, Kowanda, dan Kurniawan

(2015). Sebaliknya, Yawenas, Tan dan Sutanto (2013), Laksmitaningrum dan Purwanto (2013), Tezaghi (2012), Djuitaningsih dan Marsyah (2012) justru menyatakan bahwa kepemilikan manjerial tidak berpengaruh terhadap pengungkapan corporate social responsibility sehingga hipotesis yang diajukan adalah:

H5: Kepemilikan manajerial berpengaruh

signifikan terhadap CSR Disclosure.

Pengaruh Earning Management terhadap

CSR Disclosure

Manajemen Laba timbul karena adanya konflik kepentingan antara pemilik perusahaan dengan pihak manajemen perusahaan dimana dalam konflik tersebut terdapat asimetri informasi, asimetri informasi adalah informasi yang diketahui oleh salah satu pihak pada kasus ini adalah informasi dikuasai oleh pihak manajemen atau pihak agen. Agen dapat mengutak-atik laba perusahaan yang akan dipublikasikan kepada pihak pemilik atau investor guna mendapatkan bonus ataupun komisi dari pihak pemilik perusahaan. Yaitu dengan memberikan informasi keungan, salah satunya menaikan laba yang seharusnya menurun atau rugi disinilah muncul manajemen laba. Perusahaan yang melakukan manjemen laba lebih tertutup kepada

stakeholder mengenai informasi perusahaan baik keuangan maunpun non keuangan. Sehingga perusahaan yang melakukan manajemen laba akan mengurangi informasi yang diungkap oleh perusahaan (Djuitaningsih dan Marsyah, 2012). Sebaliknya, Tezaghi (2012) serta Pasaribu, Kowanda, dan Kurniawan (2015) justru menyatakan bahwa

earning management tidak berpengaruh signifikan terhadap pengungkapan corporate social responsibility. Dari uraian yang telah diutarakan hipotesis yang diungkapkan adalah: H6: Earning Management berpengaruh

signifi-kan terhadap Corporate Social Responsi-bility Disclosure.

8

Gambar 1 Kerangka Pemikiran

Kerangka pemikiran di atas menjelaskan bahwa variabel independen meliputi

Environmental Performance, Ukuran Dewan Komisaris, Komisaris Independen, Kepemilikan Publik, Kepemilikan Manajerial dan Earning Managementmempengaruhi variabel dependen yaitu Corporate Social Responsibility Disclosure secara simultan maupun parsial.

METODA PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) pada periode 2009 hingga tahun 2013.Metode yang digunakan untuk menentukan sampel adalah dengan metode purposive sampling yaitu metode pemilihan sampel dengan kriteria tertentu. Adapun kriteria sampel yang digunakan dalam penelitian kali ini adalah:

1) Perusahaan manufaktur yang menerbitkan laporan tahunan (annual report)lengkap selama periode 2009-2013.

2) Perusahaan yang menerbitkan laporan tahunan dan laporan keuangan periode tahun 2009-2013 dan dinyatakan dalam satuan mata uang rupiah.

3) Perusahaan yang mengungkapkan laporan CSR periode tahun 2009 – 2013.

4) Perusahaan yang tergabung dalam PROPER periode tahun 2009 – 2013.

Berdasarkan kriteria yang ditentukan, peneliti memperoleh data sampel sejumlah 24 perusahaan yang memenuhi kriteria yang diingingkan sehingga sample secara keseluruhan sejumlah 120 sample.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan:

1. Metode studi pustaka yaitu dengan mempelajari bermacam-macam literatur pustaka seperti jurnal nasional dan sumber-sumber lainnya yang berkaitan dengan penelitian.

2. Penelitian ini menggunakan data sekunder yaitu annual report perusahaan dan Indonesian Capital Market Directory (ICMD) dalam periode 2009-2013. Data sekunder diperoleh dari

website Bursa Efek Indonesia dan website

masing-masing perusahaan

Definisi Operasional Variabel

Dalam penelitian ini Variabel Dependen adalah Pengungkapan Corporate Social Responsibility (CSR). Kemudian variabel Independen yang digunakan adalah

Environmental Performance, ukuran dewan komisaris, proporsi dewan komisaris independen, kepemilikan manajerial, kepemilikan publik, Earnings Management.

Komisaris Independen

Kepemilikan Manajerial

Kepemilikan Publik

Corporate Social Responsibility Disclosure

Earning Management Environmental Performance

9

Pengungkapan Corporate SocialResponsibility

Pengungkapan CSR (Corporate Social Responsibility) atau disebut juga dengan tanggung jawab sosial merupakan pengungkapan informasi mengenai tanggung jawab sosial yang terdapat pada laporan tahunan perusahaan.Menurut Untoro dan Zulaikha (2013) CSR merupakan bentuk tanggung jawab perusahaan terhadap lingkungannya bagi kepedulian sosial maupun tanggung jawab lingkungan dengan tidak mengabaikan kemampuan perusahaan. Pada penelitian kali ini pengukuran pengungkapan

CSR serupa dengan penelitian Perwira dan Hadiprakitno (2013) dan penelitian Priantana dengan Yustian (2011) yaitu berdasarkan peraturan Bapepam dimana pengungkapan

CSR yang meliputi 7 tema, diantarnya lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum, dimana didalamnya terdapat 78 item yang perlu diungkapkan perusahaan. Dalam Skala pengukuran CSR digunakan pengukuran dengan skala nominal (dummy), yaitu masing-masing item pada tiap kategori pengungkapan

diberi skor 1 sehingga jika perusahaan mengungkapkan 1 item saja akan diberi skor 1 dan skor 0 jika dalam perusahaan tidak mengungkapkan. Kemudian, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor dalam setiap perusahaan.

Rumus perhitungan CSRDI ij adalah sebgai berikut :

= ΣXji

Keterangan :

CSRIij :Corporate social resonsibility index

perusahaan j tahun i

Nj: Jumlah item untuk perusahaan j, nj = 78

Σxij: Jumlah item yang diungkapkan oleh

perusahaan j untuk tahun i

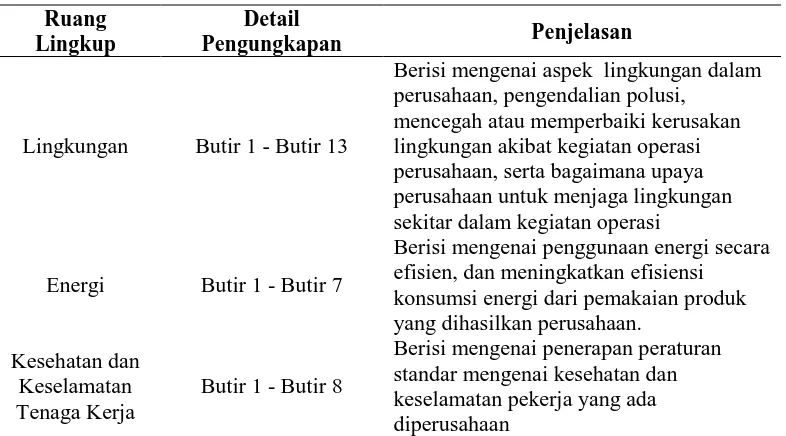

Dibawah ini akan diberikan tabel 1 mengenai item-item pengungkapan Tanggung Jawab Sosial Perusahaan yang terdiri dari 7 tema, yaitu lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan umum.

Tabel 1.

Ringkasan Penjelasan Item-itemPengungkapan CSR

Ruang Lingkup

Detail

Pengungkapan Penjelasan

Lingkungan Butir 1 - Butir 13

Berisi mengenai aspek lingkungan dalam perusahaan, pengendalian polusi,

mencegah atau memperbaiki kerusakan lingkungan akibat kegiatan operasi perusahaan, serta bagaimana upaya perusahaan untuk menjaga lingkungan sekitar dalam kegiatan operasi

Energi Butir 1 - Butir 7

Berisi mengenai penggunaan energi secara efisien, dan meningkatkan efisiensi konsumsi energi dari pemakaian produk yang dihasilkan perusahaan.

Kesehatan dan Keselamatan Tenaga Kerja

Butir 1 - Butir 8

10

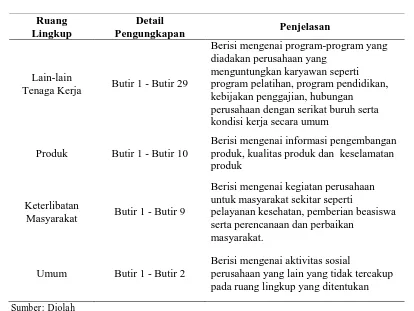

Tabel 1. (Lanjutan)

Ruang Lingkup

Detail

Pengungkapan Penjelasan

Lain-lain

Tenaga Kerja Butir 1 - Butir 29

Berisi mengenai program-program yang diadakan perusahaan yang

menguntungkan karyawan seperti program pelatihan, program pendidikan, kebijakan penggajian, hubungan

perusahaan dengan serikat buruh serta kondisi kerja secara umum

Produk Butir 1 - Butir 10

Berisi mengenai informasi pengembangan produk, kualitas produk dan keselamatan produk

Keterlibatan

Masyarakat Butir 1 - Butir 9

Berisi mengenai kegiatan perusahaan untuk masyarakat sekitar seperti

pelayanan kesehatan, pemberian beasiswa serta perencanaan dan perbaikan

masyarakat.

Umum Butir 1 - Butir 2

Berisi mengenai aktivitas sosial

perusahaan yang lain yang tidak tercakup pada ruang lingkup yang ditentukan

Sumber: Diolah

Environmental Performance

Menurut Verrecchia (1983) dalam Wijaya (2012), dengan discretionary disclosure teorinya mengatakan pelaku lingkungan yang baik percaya bahwa dengan mengungkapkan performance mereka berarti menggambarkan good news bagi pelaku pasar.Sehingga perusahaan yang memiliki kinerja lingkungan yang baik akan berupaya menginformasikan hal tersebut kepada pihak-pihak yang berkepentingan. Pengukuran kinerja lingkungan ini menggunakan peringkat kinerja PROPER yang dikeluarkan oleh Kementrian Lingkungan Hidup. Sistem Peringkat Kinerja PROPER mencakup pemeringkatan perusahaan dalam lima (5) warna yakni :

1. Emas : Sangat sangat baik; skor = 5 2. Hijau : Sangat baik; skor = 4

3. Biru : Baik skor = 3 4. Merah : Buruk; skor = 2 5. Hitam : Sangat buruk , skor = 1

Ukuran Dewan Komisaris

Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Dewan komisaris merupakan organ perusahaan yang memastikan bahwa pengelolaan perusahaan yang dilakukan oleh manajemen dilakukan dengan baik. Ukuran dewan komisaris diukur dengan jumlah anggota dewan komisaris di perusahaan (Nur, 2012 dalam Oktariani 2013).

Ukuran Dewan Komisaris = ΣDewan Komisaris Perusahaan

Ukuran Dewan Komisaris Independen

11

meningkatkan independensi dewan komisaris terhadap kepentingan pemegang saham (mayoritas) dan benar-benar menempatkan kepentingan perusahaan diatas kepentingan lainnya. Jumlah dean komisaris pun diatur oleh Otoritas Jasa Keuangan Nomor 33/POJK.04/2014 mengenai Direksi dan Dewan Komisaris Perusahaan publik yang menyatakan bahwa dalam hal dewan komisaris terdiri lebih dari 2 orang anggota maka jumlah komisaris independen paling kurang sebanyak 30% dari jumlah anggota dewan komisaris. Dalam penelitian ini Komposisi dewan komisaris diukur dengan menggunakan indikator persentase anggota dewan komisaris yang independen terhadap total seluruh anggota dewan komisaris. Berikut ini rumus dalam mencari Komposisi Komisaris Independen:

Komisaris Independen=

Jumlah Anggota Komisaris Independen Jumlah Seluruh Anggota Dewan Komisaris Independen

Kepemilikan Publik

Perusahaan go public dan telah terdaftar dalam BEI adalah perusahaan-perusahaan yang memiliki proporsi kepemilikan saham oleh publik, yang artinya bahwa semua aktivitas dan keadaan perusahaan harus dilaporkan dan diketahui oleh publik sebagai salah satu bagian pemegang saham (Menurut Nur dan Priantinah, 2012). Semakin banyak pihak yang membutuhkan informasi tentang perusahaan, semakin banyak pula detail-detail butir yang dituntut untuk dibuka dan dengan demikian pengungkapan perusahaan akan semakin luas. Kepemilikan publik merupakan presentase kepemilikan publik terhadap total saham yang beredar.

Kepemilikan Publik =

� ℎ � �

ℎ ℎ � �

Kepemilikan Manajerial

Kepemilikan manajerial adalah proporsi saham yang turut dimiliki oleh para pihak manajemen. Semakin besar kepemilikan manjerial akan memberikan motivasi lebih bagi pihak manjemen dalam mengelola

perusahaan agar profit dari perusahaan maksimal sehingga pengembalian untuk pemegang saham pun akan maksimal yang tidak lain adalah manajemen itu sendiri. Variabel kepemilikan manajerial ini diukur dengan persentase kepemilikan saham oleh pihak manajemen, baik dewan komisaris maupun dewan direksi dibagi dengan jumlah saham yang beredar.

dalam Djuitiningsih (2012) Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, dan menambah bias dalam laporan keuangan serta mengganggu pemakai laporan keuangan yang memercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa.

Earning management atau manajemen laba dalam penelitian ini merujuk kepada penelitian Djuitaningsih et al. (2012).Manajemen laba diproksikan dengan discretionary accrual

(DACC) yang merupakan nilai dari manajemen laba perusahaan. Dimana metode yang digunakan lebih dikenal dengan Modified Jones Model. Berikut adalah cara perhitungan Earning Management dengan Modified Jones:

1) Menghitung total akrual dengan menggunakanpendekatan aliran kas (cash flow approach),yaitu:

TACit = NIit – CFOit

2) Menentukan koefisien dari regresi total akrual.

Dalam tahap ini akan menentukan β yang akan digunakan dalam menentukan

nondiscretionary accrual, karenadalam

discretionary accrual (DACC) akan terlihat perbedaan antara total akrual dengan nondiscretionary accrual dan langkah yang dilakukan dengan melakukan regresi sebagai berikut: TACit/TAit-1= β1(1/TAit-1) + β2((ΔREVit

-ΔRECit)/TAit-1) + β3(PPEit/TAit-1)+e

3) Menghitung nondiscretionary accrual.

12

menghasilkan β yang akan digunakan

untuk memprediksi nilai dari

nondiscretionary accrual melalui persamaan berikut:

NDAit = β1(1/TAit-1) + β2((ΔREVit

-ΔRECit)/TAit-1) + β3(PPEit/TAit-1)

4) Menentukan discretionary accrual.

Setelah didapatkan nondiscretionary accrual,kemudiandiscretionary accrual bisa dihitung dengan rumus:

DAit = (TACit/TAit-1) – NDAit

Keterangan:

TACit = Total akrual perusahaan i pada periode t

NIit = Laba bersih perusahaan i pada periode t

CFOit = Aliran kas dari aktivitas

operasiperusahaan i pada periode t TAit-1 = Total aset perusahaan i pada

akhirtahun t-1

ΔREVit = Perubahan laba perusahaan i pada periode t

ΔRECit= Perubahan piutang bersih perusahaan i pada periode t

PPEit = Property, Plant and

Equipmentperusahaan atau aset tetap perusahaan i pada periode t

NDAit = Nondiscretionary accrualperusahaan i pada periode t

DAit = Discretionary accrual perusahaan i pada periode t

e = Error

Model Persamaan Multiregresi

Dalam penelitian ini analisis regresi berganda dugunakan untuk mengetahui ada atau tidaknya pengaruh environmental perfomance, ukuran dewan komisaris, komisaris independen, kepemilikan publik, kepemilikan manajerial dan earning management terhadap pengungkapan

corporate social responsibility suatu perusahaan. Model persamaan pada penelitian ini adalah:

Y = α + β1X1+ β2X2+ β3X3+ β4X4 + β5X5 + β6X6 + e

Keterangan :

Y = Pengungkapan Corporate Social Responsibility

α = Konstanta

β1–β6 = Koefisien regresi variabel

independen

X1 = Environmental Performance

X2 = Ukuran Dewan Komisaris

X3 = Komisaris Independen

X4 = Kepemilikan Publik

X5 = Kepemilikan Manajerial

X6 = Earning Management

e = Residual

HASIL DAN PEMBAHASAN

Deskriptif Statistik

Tabel 2. Deskriptif Statistik

N Min Max Mean Std. Dev

CSRD 120 ,269 ,705 ,500 ,1192463

EP 93 1,000 5,000 3,204 ,8792183

UDK 120 2,000 12,000 5,141 2,3950082

UDKI 120 ,142 1,000 ,436 ,1802012

KP 120 ,018 ,585 ,278 ,1573384

KM 55 ,000 ,179 ,040 ,0652284

EM 120 -,260 ,6068 ,087 ,1167996

Valid N

13

Pada hasil uji non-parametrik

kolmogorov-Smirnov dapat dilihat bahwa nilai

kolmogorov – semirnov sebesar 0,200 dan tidak signifikan pada 0,05 yaitu 0,200 > 0,05, maka dapat dinyatakan bahwa residual berdistribusi normal. Berdasarkan tabel 3 dapat dilihat bahwa seluruh variabel memiliki nilai tolerance lebih dari 0,1 dan nilai VIF kurang dari 10. Sehingga menunjukan bahwa data tersebut tidak mengalami masalah multikolinearitas. Berdasarkan tabel 3 nilai D-W adalah sebesar 0,773, sehingga dapat disimpulkan tidak terjadi autokorelasi pada persamaan yang terbentuk.

Tabel 3.

Hasil Uji Asumsi Klasik

Variabel Tolerance VIF

EP 0.651 1,537

UDK 0.609 1,641

UDKI 0.76 1,316

KP 0.956 1,046

KM 0.773 1,294

EM 0.933 1,072

Durbin-Watson 0.773 Asymp. Sig KS .200c,d

Interpretasi Persamaan Multiregresi dan Hasil Uji Hipotesis

Berdasarkan tabel 4 diperoleh persamaan multiregresi sebagai berikut: CSRD = 0,525 + 0,005EP + 0,020UDK -

0,320UDKI + 0,115KP – 0,565KM – 0,211EM

Dari table 4 juga diperoleh temuan bahwa secara simultan environmental performance, ukuran dewan komisaris, ukuran dewan komisaris independen, kepemilikan publik, kepemilikan manajerial dan earning management berpengaruh signifikan terhadap

corporate social rensponsibility disclosure,

meski secara parsial hanya ukuran dewan komisaris, ukuran dewan komisaris independen, dan kepemilikan manajerial yang berpengaruh signifikan. Secara keseluruhan

environmental performance, ukuran dewan komisaris, ukuran dewan komisaris

independen, kepemilikan publik, kepemilikan manajerial dan earning management mampu menjelaskan variasi corporate social rensponsibility disclosure sebesar 55,7 persen sedangkan sisanya yaitu 44,3% dipengaruhi oleh faktor lain yang tidak dimasukan dalam model penelitian.

Tabel 4. Hasil Uji Hipotesis

Variabel B Sig.t

(Constant) ,525 ,000

EP ,005 ,767

UDK ,020 ,000

UDKI -,320 ,001

KP ,115 ,181

KM -,565 ,010

EM -,211 ,071

Sig.F ,000b

Adj.R2 55.70%

PEMBAHASAN

Pengaruh Environmental Performance

terhadap Corporate Social Responsibility Disclosure.

Dari pengujian yang dilakukan, variabel

Environmental Performance tidak

berpengaruh signifikan terhadap Corporate Social Responsibility Disclosure dengan arah koefisien positif.Sehingga hasil ini mendukung penelitiannya Wijaya (2012). Hasil yang diperoleh pada penelitian kali ini menunjukan bahwa besar atau kecil proporsi Environmental Performance tidak akan mempengaruhi luasnya pengungkapan Corporate Social Responsibility yang dilakukan oleh perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia periode 2009-2013. Sebaliknya, penelitian ini tidak sejalan dengan penelitian yang dilakukan Permana dan Raharja (2012) yang menyatakan semakin bagus kinerja lingkungan perusahaan maka pengungkapan CSR pun akan semakin luas.

14

Dari pengujian yang dilakukan, variabel ukuran dewan komisaris berpengaruh positif signifikan terhadap Corporate Social Responsibility Disclosure (CSRD). Hal ini menunjukan bahwa semakin besar ukuran dewan komisaris, maka akan semakin luas pula pengungkapan tanggung jawab sosial yang dilakukan oleh perusahaan. hasil penelitian ini sejalan dengan penelitiannya Untoro dan Zulaikha (2013), Laksmitaningrum dan Purwanto (2013), Iswandika, Murtanto dan Sipayung (2014), Oktariani (2013) dan Terzaghi (2012). Namun hasil penelitian ini berseberangan dengan hasil penelitian yang dilakukan oleh Permana dan Raja (2012), Paramita dan Marsono (2014), Wijaya (2012), Ramdhaningsih dan Utama (2013), Oktariani (2013), Djuitaningsih dan Marsyah (2012) yang menyatakan bahwa ukuran dewan komisaris tidak berpengaruh signifikan terhadap corporate social responsibility disclosure.

Disamping itu hasil dalam penelitian ini mendukung teori agensi yang menyatakan bahwa pada perekonomian yang modern seperti sekarang ini banyak perusahaan yang memisahkan antara pengelolaan dan pemilikan perusahaan, dimana perusahaan melimpahkan wewenang dalam pengelolaan perusahaan kepada pihak profesional yang melaksanakan segala hal untuk kepentingan perusahaan dan memiliki wewenang yang tinggi dalam menjalankan manajemen perusahaan yang sering disebut agen. Agen dalam mengelola perusahaan diawasi oleh dewan komisaris dimana dalam teori agensi dianggap sebagai mekanisme pengendalian intern tertinggi, yang bertanggung jawab untuk memonitor tindakan manajemen puncak (Untoroet,al., 2013). Menurut Akhtaruddin et al. (2009) dalam (paramita et. al. 2014) , semakin besar ukuran dewan komisaris, maka pengalaman dan kompetensi kolektif dewan komisaris akan bertambah, sehingga informasi yang diungkapkan oleh manajemen akan lebih luas, selain itu ukuran dewan komisaris yang besar dipandang sebagai mekanisme corporate governance yang efektif. Jadi semakin besar ukuran dewan komisaris pada perusahaan manufaktur pada bursa efek indonesia akan memberikan pengawasan yang lebih terhadap pengelolaan perusahaan dan transparansi

informasi mengenai perusahaan akan lebih luas.

Pengaruh Ukuran Dewan Komisaris Independen terhadap Corporate Social Responsibility Disclosure.

Berdasarkan hasil pengujian secara parsial pada penelitian ini antara variabel ukuran dewan komisaris independen terhadap

Corporate Social Responsibility Disclosure

yang disajikan dalam tabel 4 dapat diketahui bahwa ukuran dewan komisaris independen berpengaruh signifikan dengan arah koefisien negatif. Hasil penelitian ini mendukung penelitian yang dilakukan Azhar (2014), Priantina dan Yistian (2011), dan Nurkihin (2010). Sebaliknya penelitian ini tidak mendukung studi yang dilakukan Perwira dan Hadiprajitno (2013), Yawenas, et,al.(2013), Terzagi (2012), Djuitaningsih dan Marsyah (2012), Iswandika et,al.(2014), Untoro dan Zulaikha (2013) yang menyatakan bahwa ukuran dewan komisaris independen tidak berpengaruh signifikan terhadap corporate social responsibility disclosure.

Berdasarkan hasil yang didapatkan mengindikasikan bahwa ukuran dewan komisaris independen yang semakin banyak akan menurunkan luas pengungkapan tanggung jawab sosial perusahaan. Hal ini diduga terjadi karena kurang aktifnya komisaris independen dalam kegiatan operasional perusahaan, komisaris independen merupakan komisaris yang tidak terafiliasi baik oleh perusahaan, manajemen dan sebagainya. Sehingga akses komisaris independen terhadap intern perusahaan minim, semakin besar dewan komisaris independen maka efektifitas pengawasan dewan komisaris akan berkurang karena akses yang terbatas terhadap perusahaan.

15

dari total dewan komisaris yang ada menyebabkan perusahaan akan berusaha memenuhi peraturan tersebut tanpa memperhatikan efektifitas pengawasan yang dilakukan oleh dewan komisaris. Sehingga pemilihan dewan komisaris independen yang terkesan formalitas tanpa memperhatikan kemampuan yang dimiliki komisaris independen menyebabkan pengawasan yang tidak efektif yang berimbas pada kurangnya tekanan terhadap manajemen dalam pelaporan tanggung jawab perusahaan.

Pengaruh Kepemilikan Publik terhadap Corporate Social Responsibility Disclosure

Dari pengujian yang dilakukan, variabel kepemilikan publik tidak berpengaruh signifikan terhadap Corporate Social Responsibility Disclosure dengan arah koefisien positif. Sehingga hasil ini mendukung penelitian yang dilakukan oleh Perwira et,al.(2013), Yawenas, et,al.(2013), dan Paramita dan Marsono (2014). Hasil yang diperoleh pada penelitian kali ini menunjukan bahwa besar atau kecil proporsi kepemilikan publik tidak akan mempengaruhi luasnya pengungkapan Corporate Social Responsibility yang dilakukan oleh perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia periode 2009-2013. Hasil ini dapat terjadi dimungkinkan karena kepemilikan saham publik memiliki proporsi yang relatif kecil karena tersebar ke berbagai investor dengan kepemilikan saham setiap investor dibawah 5%, sehingga kepemilikan masing-masing investor menjadi sangat lemah untuk dapat mempengaruhi kebijakan perusahaan termasuk dalam pengungkapan informasi. Hal tersebut sesuai dengan pendapat Putra (2011) dalam Paramita et,al. (2014) yang menyatakan bahwa kepemilikan publik merupakan gabungan dari seluruh saham-saham masyarakat secara luas diluar institusional, manajer, pemerintah, maupun asing dan hanya memiliki hak minoritas sebagai stakeholder didalam suatu entitas, sehingga tidak memiliki pengaruh apapun ataupun memberikan tekanan kepada manajemen perusahaan untuk mengungkapkan informasi tanggung jawab sosial perusahaan pada laporan tahunan perusahaan. jadi berapapun peningkatan proporsi kepemilikan publik pada perusahaan

belum tentu menigkatkan pengungkapan

corporate social responsibility perusahaan karena dengan rata-rata kepemilikan publik sebesar 27% yang dimiliki oleh sample penelitian ini, menyebar keberbagai investor yang masing-masing kepemilikannya sangat kecil sehingga tekanan yang diberikan tidak sebesar kepemilikan saham lainnya.

Pengaruh Kepemilikan Manajerial terhadap Corporate Social Responsibility Disclosure

Dari pengujian yang dilakukan, variabel kepemilikan manajerial memiliki pengaruh signifikan terhadap Corporate Social Responsibility Disclosure dengan arah koefisien negatif yaitu sebesar -2,692.Sehingga hasil ini mendukung penelitian yang dilakukan oleh Paramita dan Marsono (2014) serta penelitian Priantana dan Yustian (2011). Hasil yang diperoleh pada penelitian kali ini menunjukan bahwa meningkatnya kepemilikan manajerial maka akan menurunkan pengungkapan corporate social responsibility pada perusahaan manufaktur yang terdaftar dalam bursa efek indonesia periode 2009-2013.

Namun hasil ini berbeda dengan penelitian yang dilakukan oleh laksmitaningrum dan purwanto (2013), Yawenas, Tan dan Sutanto (2013) serta tarzeghi (2012) yang menyatakan bahawa tidak ada hubungan yang signifikan antara kepemilikan manajerial terhadap

CorporateSocial Responsibility Disclosure. Hasil penelitian kali ini yang menunjukan bahwa ada hubungan yang siginifikan antara kepemilikan manajerial terhadap Corporate Social Responsibility Disclosure hasil ini dapat terjadi mungkin diakibatkan karena manajer memiliki hak yang tinggi dalam pengambilan keputusan sehingga manajer mempunyai posisi yang kuat dalam mengendalikan perusahaan dan salah satunya adalah pengendalian terhadap transparansi laporan tahunan, perusahaan akan memaksimalkan laporan tanggung jawab sosial untuk meningkatkan

image perusahaan dimata para shareholder

16

(2011) dapat diakibatkan karena pihak manajemen lebih mementingkan kepentingan pihak manajer dari pada pihak luar perusahaan sehingga semakin tinggi kepemilikan manajerial maka laporan yang diungkapkan perusahaan hanya sekedar laporan vital seperti laporan keuangan perusahaan sedangkan laporan mengenai tanggung jawab sosial dianggap sebagai laporan tambahan yang telah diketahui oleh pihak manajerial sebelumnya.

Pengaruh Earning Management terhadap Corporate Social Responsibility Disclosure

Berdasarkan hasil pengujian secara parsial pada penelitian ini antara variabel

earning management terhadap Corporate Social Responsibility Disclosure yang disajikan dalam tabel 4 dapat diketahui bahwa

earning management tidak berpengaruh signifikan dengan arah koefisien negatif. Hasil penelitian ini didukung oleh Terzaghi (2012) dan penelitian Tumewu dan Rudiawarni (2014).Namun hasil penelitian kali ini tidak sejalan dengan penelitian yang dilakukan oleh Djuitaningsih dan Marsyah (2012) yang menyatakan bahwa ada pengaruh yang signifikan antara earning management

terhadap Corporate Social Responsibility Disclosure. Menurut prior (2007) dalam tarzeghi (2012) kegiatan CSR diungkapkan untuk dijadikan sebuah tameng dalam melakukan hal-hal yang dilarang bagi manajemen, sehingga perusahaan yang melakukan earning management menganggap CSRD sebagai strategi dalam menjaga hubungan baik kepada stakeholder. Namun dalam penelitian kali ini mendapatkan hasil dan kesimpulan bahwa earning management

tidak memiliki pengaruh yang signifikan terhadap Corporate Social Responsibility Disclosure, Menurut Sukarmi (2008) dalam Terzaghi (2012) kegiatan CSR masih baru mendorong pengungkapan CSR. ini dibuktikan dari perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia 2009-2013 yang memiliki tingkat pengungkapan

CSR hingga 0,5001 dengan indikasi earning management yang kecil yaitu 0,087 ini membuktikan bahwa motivasi dalam pengungkapan tanggung jawab sosial bukan sebagai strategi yang dilancarkan untuk menutupi pelaksaaan earning management

melainkan sebagai kewajiban perusahaan dalam transparansi laporan tahunan perusahaan.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan data yang diolah, analisa dan hasil pembahasan yang dilakukan dalam penelitian ini, maka dapat disimpulkan sebagai berikut:

1. Environmental performance (Ep) tidak berpengaruh secara signifikan terhadap

Corporate Social Responsibility Disclosure (CSRD) pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2013.

2. Ukuran Dewan Komisaris (UDK) berpengaruh secara signifikan terhadap

corporatesocial responsibility disclosure

(CSRD) pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2013 3. Ukuran Dewan Komisaris Independen

(UDKI) berpengaruh secara signifikan terhadap corporatesocial responsibility disclosure (CSRD) pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2013.

4. Kepemilikan Publik (KP) tidak berpengaruh secara signifikan terhadap

corporatesocial responsibility disclosure

(CSRD) pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2013 5. Kepemilikan Manajerial (KM)

berpengaruh secara signifikan terhadapcorporatesocial responsibility disclosure(CSRD)pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2013.

6. Earning Management (EM) tidak berpengaruh secara signifikan terhadap

corporate social responsibility disclosure

17

SaranBerdasarkan hasil penelitian, diharapkan perusahaan mampu melaksakan aktivitas sosial dan mengungkapkannya dalam laporan tahunan perusahaan.dalam penelitian selanjutnya ada beberapa saran yang mungkin dapat dipertimbangkan diantaranya adalah memperluas dalam pengambilan sample

penelitian, yaitu tidak hanya menggunakan perusahaan manufaktur tetapi dapat mencakup seluruh perusahaan yang terdapat dalam Bursa Efek Indonesia. Menambahkan variabel penelitian lain yang tidak digunakan dalam penelitian kali ini serta memperbaharui atau mengembangkan item-item yang digunakan dalam indikator pengungkapan tanggung jawab sosial perusahaan atau CSRD.

DAFTAR REFERENSI

Al Azhar, L. 2014. Pengaruh Elemen

Corporate Governance terhadap Luas Pengungkapan Corporate Social Responsibility Pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi, 3(1).

Djuitaningsih, Tita; Wahdatul dan A Marsyah. 2012. Pengaruh Manajemen Laba dan Mekanisme Corporate Governance

terhadap Corporate Social Responsi-bility Disclosure (CSRD). Media Riset Akuntansi, 2(2).

Iswandika, Ryandi; Murtanto; Emma Sipayung. 2014. Pengaruh Kinerja Keuangan, Corporate Governance dan Kualitas Auditterhadap Pengungkapan

Corporate Social Responsibility. E-Jurnal Akuntansi Universitas Trisakti,

1(2).

Laksmitaningrum, Chintya Fadila; Agus Purwanto. 2013. Analisis Pengaruh Karakteristik Perusahaan, Ukuran Dewan Komisaris dan Struktur Kepemilikan Terhadap Pengungkapan CSR. Diponegoro Journal of Accoun-ting, 2(3).

Nur, Marzully; Denies Priantinah. 2012. Analisis Faktor-faktor yang Mempe-ngaruhi Pengungkapan Corpo-rate Social Responsibility Di Indonesia.

Jurnal Nominal, 1(1).

Oktariani, Wulantika. 2013. Pengaruh Kepemilikan Publik, Ukuran Dewan Komisaris, Profitabilitas dan Umur Perusahaan terhadap Pengungkapan

Tanggung Jawab Sosial Perusahaan.

Jurnal Ilmiah Mahasiswa Akuntansi,

1(1).

Paramita, Andina Dwi; Marsono. 2014. Pengaruh Karakteristik Corporate Governance Terhadap Luas Pengung-kapan Corporate Social Responsibility.

Diponegoro Journal of Accounting,

3(1).

Pasaribu, Rowland Bismark Fernando., Dionysia Kowanda., Dian Kurniawan. 2015. Pengaruh Earning Management

dan Mekanisme Good Corporate Governance terhadap Pengungkapan

Corporate Social Responsbility pada Emiten Manufaktur Di BEI. Jurnal Riset Manajemen dan Bisnis, 10(2).

Permana, Virgiwan Aditya; Raharja.2012. Pengaruh Kinerja Lingkungan dan Karakteristik Perusahaan Terhadap

Corporate Social Responsibility Disclosure (CSRD). Diponegoro Journal of Accounting, 1(2).

Perwira, Yoseph Dimas Edo., Paulus Basuki Hadiprajitno. 2013. Struktur Tata Kelola Perusahaan dan Luas Pengungkapan Tanggung Jawab Sosial Perusahaan.

Diponegoro Journal of Accounting,

2(2).

Priantana, Riha Dedi; Ade Yustian. 2011. Pengaruh Struktur GoodCorporate Governance Terhadap Pengungkapan

18

Ramdaningsih, I Made Karya Utama. 2013. Pengaruh Indikator Good Corporate Governance dan Profitabilitas pada Pengungkapan Corporate Social Responsibility. E-Jurnal Akuntansi Universitas Udayana, 3(3).

Terzaghi, Muhammad Titan. 2012. Pengaruh

Earning Management dan Mekanisme

Corporate Governance Terhadap Pengungkapan Tanggung Jawab Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Ekonomi dan Informasi Akuntansi, 2(1).

Tumewu, Silvia; Felizia Arni Rudiawarni. 2014. Pengaruh Earning Management

Terhadap Pengungkapan Corporate Social Responsibility dan Corporate Financial Performance Pada Industri Perbankan yang terdaftar di BEI 2010-2012. Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya, 3(2).

Untoro, Dwi Arini; Zulaikha. 2013. Pengaruh Karakteristik Good Corporate Governance (GCG) Terhadap

Pengung-kapan Corporate Social Responsibility

(CSR) Di Indonesia. Diponegoro Journal of Accounting, 2(2).

Wahyu, Ika; Prima Apriwenni. 2012. Pengaruh Mekanisme Corporate Governance,

Ukuran Perusahaan, dan Profitabi-litasTerhadap Luas Pengung-kapan

Corporate Social Responsibility (CSR) Pada Perusahaan Manufaktur yang Terdaftar di BEI. Auditing, 1(1).

Wijaya, Maria. 2012. Faktor-Faktor yang Mempengaruhi Pengungkapan Tang-gung Jawab Sosialpada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Ilmiah Mahasiswa Akuntansi, 1(1).