Bab 2 Arus Kas, Laporan Keuangan dan Nilai Tambah Perusahaan - 2 Arus Kas, Laporan Keuangan dan Nilai Tambah Perusahaan

Teks penuh

Gambar

Dokumen terkait

Selisih jumlah pendapatan dengan jumlah beban merupakan saldo (sisa) laba atau saldo (sisa) rugi. Bentuk ini banyak digunakan dalam perusahaan jasa. Bentuk laporan Rugi laba

(2016) dengan judul “Analisis Pengakuan Pendapatan dan Beban Kontrak Jangka Panjang Terhadap Laporan Laba Rugi Perusahaan Konstruksi (Studi Kasus Pada PT. Langgeng Prima

Pajak kini dan pajak tangguhan diakui sebagai beban atau penghasilan dalam laba rugi periode berjalan, kecuali untuk pajak penghasilan yang timbul dari transaksi

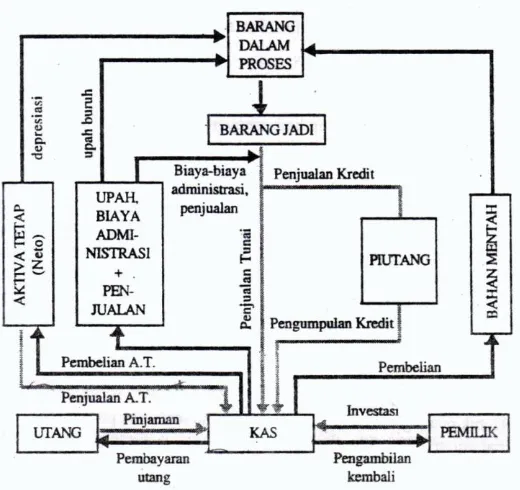

Penyajian aktivitas operasi berdasarkan laba atau rugi neto yang disesuaikan dengan mengoreksi pengaruh transaksi nonkas, penangguhan atau akrual dari penerimaan atau pembayaran

Aktifitas operasi ini berkaitan dengan akun-akun yang ditunjukkan dalam income statement atau laporan laba rugi (akun nominal), dan sebagian kecil akun-akun yang

Laporan perubahan ekuitas dan laporan laba rugi dan saldo laba menyajikan laba atau rugi entitas pada waktu periode tertentu, pos pendapatan dan beban yang

Bila menggunakan metode ini, dalam melaporkan aktivitas operasi, laba bersih disesuaikan dengan perkiraan yang termasuk dalam Laporan Laba Rugi yang tidak menghasilkan arus kas

LATAR BELAKANG MASALAH Menurut Ikatan Akuntan Indonesia laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap, biasanya meliputi neraca,laporan laba rugi,