PENGARUH KINERJA KEUANGAN, UKURAN PERUSAHAAN DAN

INVESTMENT OPPORTUNITY SET

TERHADAP KEBIJAKAN

DIVIDEN

I Kadek Bagiana1, I Gede Cahyadi Putra, Ni Made Sunarsih

(Program Studi Akuntansi Fakultas Ekonomi Universitas Mahasaraswati Denpasar) 1Email: ikadekbagiana@yahoo.com

ABSTRAK

Kebijakan dividen merupakan keputusan keuangan yang dilakukan oleh perusahaan setelah perusahaan beroperasi dan memperoleh laba. Kebijakan dividen menyangkut masalah penggunaan laba yang menjadi hak para pemegang saham atau keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau ditahan guna pembiayaan investasi di masa yang akan datang. Kebijakan dividen sering menimbulkan konflik kepentingan antara pihak manajemen perusahaan dengan pihak pemegang saham. Konflik kepentingan terjadi jika keputusan manajer hanya akan memaksimumkan kepentingannya sendiri dan tidak sejalan dengan kepentingan pemegang saham. Penetapan kebijakan dividen harus dapat dirasakan manfaatnya bagi kepentingan perusahaan maupun pemegang saham. Keputusan pembayaran dividen juga akan mencerminkan kinerja perusahaan yang baik dan memenuhi harapan dari para pemegang saham. Penelitian ini bertujuan untuk menguji kembali pengaruh kinerja keuangan yang diproksikan dengan variabel likuiditas, profitabilitas, solvabilitas dan ukuran perusahaan serta investment opportunity set terhadap kebijakan dividen. Populasi dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia pada periode 2012-2015. Penentuan sampel menggunakan metode purposive sampling dan diperoleh sebanyak 18 perusahaan manufaktur dengan total amatan sebanyak 72. Teknik analisis yang digunakan adalah analisis regresi linier berganda.Hasil penelitian ini menunjukkan bahwa secara parsial variabel likuiditas dan investment opportunity set tidak berpengaruh terhadap kebijakan dividen sedangkan variabel profitabilitas dan ukuran perusahaan berpengaruh positif terhadap kebijakan dividen namun variabel solvabilitas berpengaruh negatif terhadap kebijakan dividen.

Kata kunci: kebijakan dividen, kinerja keuangan, ukuran perusahaan, investment opportunity set

ABSTRACT

Dividend policy is a financial decision that did by the company after the company operates and get a profit. Dividend policy regarding the use of profit issue are the rights of the shareholders or a decision whether the profits from the company will be distributed to shareholders as dividends or detained in order to finance investment in the future. Dividend policy is often create a conflict of interest between the management company to the shareholders. Conflicts of interest occur if the manager's decision will only maximize its own interests and not in the interests of shareholders. Determination of dividend policy should be able to benefit the interests of the company and shareholders. Dividend payment decision will also reflect the company's performance is good and meets the expectations of shareholders. This research aims to reexamine the influence of financial performance which is proxied by the variable liquidity, profitability, solvency and size of the company and the investment opportunity set the dividend policy. The population in this research is a manufacturing company in Indonesia Stock Exchange in the period 2012-2015. Determination of the sample using purposive sampling method and obtained a total of 18 manufacturing companies with a

total observation as much as 72. The analysis technique used is multiple linear regression analysis. The results of this research indicate that in partial liquidity and investment opportunity set does not affect the dividend policy while variable profitability and firm size positively affects the solvency of the variable dividend policy but negatively affect dividend policy.

Keywords: dividend policy, financial performance, company size, investment opportunity set

PENDAHULUAN

Kinerja keuangan menjadi salah satu aspek penilaian yang fundamental mengenai kondisi yang dimiliki perusahaan. Perusahaan yang memiliki kinerja yang baik dan menghasilkan keuntungan akan memiliki kesempatan untuk menggunakan keuntungan tersebut sebagai laba ditahan atau dividen (Wiagustini, 2010:37). Kebijakan dividen sering menimbulkan konflik kepentingan antara pihak manajemen perusahaan dengan pihak pemegang saham. Salah satu cara investor untuk menilai kinerja perusahaan adalah dengan mengevaluasi laporan keuangan perusahaan (Tandelilin, 2010:365). Penilaian laporan keuangan perusahaan akan membantu pihak yang berkepentingan dalam menilai kinerja perusahaan berdasarkan tingkat likuiditas, profitabilitas, solvabilitas, ukuran perusahaan, kesempatan investasi (investment opportunity set) dan kebijakan dividen yang diterapkan manajemen perusahaan serta faktor lainnya yang terkait.

Berdasarkan uraian di atas dan karena adanya ketidakkonsistenan hasil penelitian sebelumnya, maka penelitian ini bertujuan untuk menguji kembali dan memperoleh bukti empiris pengaruh likuiditas, profitabilitas, solvabilitas, ukuran perusahaan dan investment opportunity set terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia (BEI).

Pengembangan Hipotesis

Pengaruh Likuiditas terhadap Kebijakan Dividen

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia (Wiagustini, 2010:76). Likuiditas perusahaan yang tinggi menunjukkan perusahaan tidak akan kesulitan untuk memenuhi kewajiban pembayaran dividennya. Jika likuiditas perusahaan tinggi, maka kesempatan perusahaan dalam pembayaran dividen juga semakin tinggi. Penelitian yang dilakukan oleh Eko, dkk. (2014), Idawati dan Sudiartha (2013) menyatakan bahwa likuiditas berpengaruh positif terhadap kebijakan dividen. Berdasarkan uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini sebagai berikut:

H1: Likuiditas berpengaruh positif terhadap kebijakan dividen. Pengaruh Profitabilitas terhadap Kebijakan Dividen

Profitabilitas merupakan kemampuan perusahaan memperoleh laba atau ukuran efektivitas pengelolaan manajemen perusahaan (Wiagustini, 2010:76). Pembagian dividen bersumber dari laba yang didapatkan perusahaan setelah memenuhi kewajiban-kewajibannya baik berupa bunga maupun pajak. Jika profitabilitas perusahaan tinggi, maka semakin tinggi pula pembayaran dividen kepada pemegang saham. Penelitian yang dilakukan oleh

Kardianah dan Soedjono (2013), Natalia (2013) menyatakan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen. Berdasarkan uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini sebagai berikut:

H2: Profitabilitas berpengaruh positif terhadap kebijakan dividen. Pengaruh Solvabilitas terhadap Kebijakan Dividen

Solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik dalam jangka pendek maupun jangka panjang atau mengukur sejauh mana perusahaan dibiayai dengan hutang. Tingginya kewajiban yang harus dibayarkan akan mengurangi laba yang didapat perusahaan yang tentunya akan berdampak pada pembagian dividen. Penelitian yang dilakukan oleh Eko, dkk. (2014), Djasuli, dkk. (2012) menyatakan bahwa tingkat utang berpengaruh negatif terhadap kebijakan dividen. Berdasarkan uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini sebagai berikut:

H3: Solvabilitas berpengaruh negatif terhadap kebijakan dividen. Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan berdasarkan total aktiva yang dimiliki. Ukuran perusahaan yang besar merupakan sebuah keunggulan karena memiliki tingkat kapitalisasi yang tinggi dan lebih mudah menarik investor untuk berinvestasi pada saham yang dikeluarkan (Lopolusi, 2013). Jika ukuran perusahaan besar, maka semakin tinggi pula pembayaran dividen kepada pemegang saham. Penelitian yang dilakukan oleh Dhira, dkk. (2014), Kardianah dan Soedjono (2013) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap dividen. Berdasarkan uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini sebagai berikut:

H4: Ukuran perusahaan berpengaruh positif terhadap kebijakan dividen. Pengaruh Investment Opportunity Setterhadap Kebijakan Dividen

Investment Opportunity Set (IOS) atau set kesempatan investasi adalah kombinasi antara aktiva yang dimiliki dan pilihan investasi di masa yang akan datang dengan net present value positif (Natalia, 2013). Pihak manajemen perusahaan tentunya mengharapkan laba yang didapatkan akan lebih baik digunakan untuk membiayai proyek di masa depan dibandingkan membagikan laba sebagai dividen. Jika kesempatan investasi tinggi, maka pembagian dividen akan semakin rendah. Penelitian yang dilakukan oleh Mawarni dan Ratnadi (2014), Eko, dkk. (2014) menyatakan bahwa Investment Opportunity Set berpengaruh negatif terhadap dividen. Berdasarkan uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini sebagai berikut:

H5: Investment Opportunity Set berpengaruh negatif terhadap kebijakan dividen.

METODE PENELITIAN Definisi Operasional Variabel

Variabel dalam penelitian ini terdiri dari variabel dependen dan variabel independen. Variabel dependen yaitu kebijakan dividen dan variabel independen yaitu likuiditas,

𝐷𝑃𝑅 =

𝐶𝑎𝑠ℎ 𝐷𝑖𝑣𝑖𝑑𝑒𝑛

𝐸𝐴𝑇

𝑥 100%

CR =Aktiva Lancar

Pasiva Lancar𝑥 100%

ROA =Laba Bersih

Total Aktiva𝑥 100%

SIZE = Ln (Total aktiva) DER = Jumlah Utang

Jumlah Modal Sendiri𝑥 100%

profitabilitas, solvabilitas, ukuran perusahaan dan investment opportunity set. Definisi masing-masing variabel adalah sebagai berikut:

1) Kebijakan Dividen (Y)

Menurut Wiagustini (2010:255) kebijakan dividen merupakan keputusan keuangan yang dilakukan oleh perusahaan setelah perusahaan beroperasi dan memperoleh laba. Kebijakan dividen dalam penelitian ini diukur dengan Dividend Payout Ratio (DPR). Menurut Wiagustini (2010:81) DPR dapat dihitung dengan rumus sebagai berikut:

...(1) 2) Likuiditas (X1)

Menurut Wiagustini (2010:76) likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia. Likuiditas dalam penelitian ini diukur dengan Current Ratio (CR). Menurut Wiagustini (2010:78) CR dapat dihitung dengan rumus sebagai berikut:

...(2) 3) Profitabilitas (X2)

Menurut Wiagustini (2010:76) profitabilitas menunjukkan kemampuan perusahaan memperoleh laba atau ukuran efektivitas pengelolaan manajemen perusahaan. Profitabilitas dalam penelitian ini diukur dengan Return On Asset (ROA). Menurut Wiagustini (2010: 81), ROA dapat dihitung dengan rumus sebagai berikut:

...(3) 4) Solvabilitas (X3)

Menurut Wiagustini (2010:76) solvabilitas adalah kemampuan perusahaan untuk memenuhi kewajiban finansialnya baik dalam jangka pendek maupun jangka panjang. Solvabilitas dalam penelitian ini diukur dengan Debt to Equity Ratio (DER). Menurut Wiagustini (2010:79), DER dapat dihitung dengan rumus sebagai berikut:

...(4) 5) Ukuran Perusahaan (X4)

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan berdasarkan total aktiva yang dimiliki. Ukuran perusahaan dalam penelitian ini diproksikan dengan Size yang diukur dengan menggunakan logaritma natural (Ln) dari total aktiva (Lopolusi, 2013).

...(5) 6) Investment Opportunity Set

Investment Opportunity Set didefinisikan sebagai kombinasi antara aktiva yang dimiliki dan pilihan investasi di masa yang akan datang dengan net present value positif

PER =Harga Saham Penutupan 𝐸𝑃𝑆

Earning Ratio (PER). Menurut Wiagustini (2010:81) PER dapat dihitung dengan rumus sebagai berikut:

...(6) Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia periode 2012-2015. Metode penentuan sampel adalah purposive sampling yaitu metode teknik penetuan sampel dengan kriteria yang telah ditentukan sebelumnya dan diperoleh 18 sampel perusahaan dengan jumlah observasi sebanyak 72 data amatan.

Teknik Analisis Data

Teknik analisis data yang digunakan meliputi uji asumsi klasik, analisis regresi linier berganda dan uji kelayakan model.

Uji Asumsi Klasik

Menurut Utama (2011:99), uji asumsi klasik digunakan untuk menguji apakah model yang dibuat apakah sudah valid serta menunjukkan hubungan yang signifikan dan representatif. Penelitian ini menggunakan empat pengujian dalam asumsi klasik yang meliputi uji normalitas, uji autokorelasi, uji multikolinieritas dan uji heteroskedastisitas. 1) Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Metode yang dipakai untuk mengetahui kenormalan regresi adalah One Sample Kolmogorov-Smirnov Test (Ghozali, 2016:154). Distribusi data dinyatakan normal apabila nilai One Sample Kolmogorov-Smirnov Test >0,05. 2) Uji autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Metode yang dipakai dalam penelitian ini adalah dengan uji Durbin-Watson (DW test). Pengambilan keputusan tidak adanya autokorelasi apabila du < d < 4-du (Ghozali, 2016:107). 3) Uji multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari nilai tolerance dan nilai

Variance Inflation Factor (VIF). Apabila nilai tolerance lebih dari 0,10 atau VIF kurang dari 10, berarti tidak terjadi multikolinieritas (Ghozali, 2016:103).

4) Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Apabila tingkat signifikansi berada di atas 0,05 maka model regresi tidak terdapat heteroskedastisitas (Ghozali, 2016:134).

Analisis Regresi Linier Berganda

Model regresi linear berganda digunakan untuk mengetahui apakah terdapat pengaruh yang signifikan antara satu variabel terikat dan lebih dari satu variabel bebas (Utama, 2011:77). Persamaan regresi linear berganda pada penelitian ini adalah sebagai berikut:

DPR = α + β1CR + β2ROA + β3DER + β4SIZE + β5PER + e...(7) Keterangan :

DPR = Dividend Payout Ratio

α = konstanta

β1, β2, β3, β4, β5 = koefisien regresi

CR = Current Ratio

ROA = Return On Asset

DER = Debt to Equity Ratio

SIZE = Firm Size

PER = Price Earning Ratio

e = error

Uji Kelayakan Model

1) Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan kemampuan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu (Ghozali, 2016:95). Pada penelitian ini digunakan nilai AdjustedR2

untuk mengukur besarnya koefisien determinasi. 2) Uji F (Uji sigifikan simultan)

Pengujian ini dilakukan untuk menguji signifikan secara serempak atau bersama-sama semua variabel independen terhadap variabel dependen. Adapun kriteria pengambilan keputusan yaitu jika probabilitas < 0,05 semua variabel independen dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2016:99). 3) Uji t (Uji sigifikan parsial)

Uji t-test menunjukkan pengaruh variabel independen secara individu terhadap variabel dependen (Ghozali, 2016:99). Adapun kriteria pengambilan keputusan yaitu jika nilai signifikansi > 0,05 maka tidak ada pengaruh secara parsial variabel independen pada variabel dependen, dan sebaliknya jika nilai signifikansinya < 0,05 maka ada pengaruh secara parsial variabel independen pada variabel dependen.

Unstanda rdized Residual

N 72

Normal Parameters Mean ,0000000

Std. Deviation 17,42868

764

Most Extreme Differences Absolute ,100

Positive ,100

Negative -,092

Test Statistic ,100

Asymp. Sig. (2-tailed) ,073

HASIL DAN PEMBAHASAN Uji Asumsi Klasik

1). Uji Normalitas

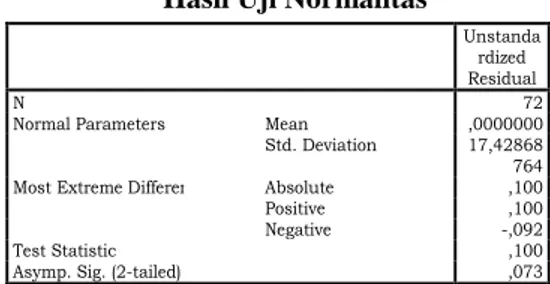

Hasil uji normalitas dengan menggunakan model Kolmogorov-Smirnov dapat ditunjukkan pada Tabel 4.1 berikut ini:

Tabel 4.1 Hasil Uji Normalitas

Sumber: Hasil olah data, 2016

Berdasarkan hasil uji normalitas pada Tabel 4.1 diperoleh nilai Test Statistic Kolmogorov-Smirnov sebesar 0,100 dan Asymp. Sig. (2-tailed) sebesar 0,073 yang lebih besar dari 0,05. Hal ini menunjukkan bahwa residual dalam penelitian ini berdistribusi normal.

2). Uji Autokorelasi

Hasil uji autokorelasi dengan Durbin-Watson Test dapat ditunjukkan pada Tabel 4.2 berikut ini:

Tabel 4.2 Hasil Uji Autokorelasi

Sumber: Hasil olah data, 2016

Berdasarkan hasil uji autokorelasi pada Tabel 4.2 dapat dijelaskan bahwa nilai Durbin-Watson sebesar 1,952 dengan nilai dU sebesar 1,768. Hasil uji autokorelasi dengan metode Durbin-Watson berada diantara dU=1,768 dan 4-dU=2,232 yang berada pada kisaran dU < d < 4-dU (1,768 < 1,952 < 2,232). Hal ini berarti bahwa nilai Durbin-Watson sebesar 1,952 lebih besar dari 1,768 namun lebih kecil dari 2,232. Hal ini menunjukkan bahwa dalam penelitian ini model regresi tidak terjadi autokrelasi.

3). Uji Multikolinieritas

Uji multikolinieritas bertujuan mendeteksi korelasi model regresi. Hasil uji multikolonieritas dapat ditunjukkan pada Tabel 4.3 berikut ini:

Tabel 4.3

Hasil Uji Multikolinieritas

Berdasarkan hasil uji multikolinieritas pada Tabel 4.3 dapat dijelaskan bahwa nilai

Tolerance masing-masing variabel independen lebih besar dari 0,1 dan nilai VIF kurang dari 10. Hal ini menunjukkan dalam model regresi tidak terjadi multikolinieritas.

4). Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dengan menggunakan metode Glejser dapat ditunjukkan pada Tabel 4.4 berikut ini:

Tabel 4.4

Hasil Uji Heteroskedastisitas

Sumber: Hasil olah data, 2016

Berdasarkan hasil uji heteroskedastisitas pada Tabel 4.4 dapat dijelaskan bahwa nilai signifikasi dari masing-masing variabel bebas lebih besar dari 0,05. Hal ini menunjukkan model regresi tidak terjadi heteroskedastisitas.

Analisis Regresi Linier Berganda

Model regresi linear berganda digunakan untuk mengetahui apakah terdapat pengaruh yang signifikan antara satu variabel terikat dan lebih dari satu variabel bebas. Hasil uji

Multiple Regression Analysis dapat ditunjukkan pada Tabel 4.5 berikut ini:

Tabel 4.5

Hasil Uji Analisis Regresi Linier Berganda

Sumber: Hasil olah data, 2016

Berdasarkan hasil analisis regresi linier berganda pada Tabel 4.5 diperoleh hasil persamaan regresi sebagai berikut:

DPR= -0,445 -0,026 CR +1,304 ROA -0,131 DER +2,817 SIZE -0,103 PER Persamaan regresi tersebut dapat dijelaskan sebagai berikut:

1. Nilai konstanta sebesar -0,445. Hal ini berarti jika variabel independen yaitu likuiditas, profitabilitas, solvabilitas, ukuran perusahaan dan investment opportunity set tidak ada (sama dengan 0), maka variabel dependen yaitu kebijakan dividen adalah sebesar -0,445. 2. Nilai koefisien regesi variabel profitabilitas sebesar 1,304. Hal ini berarti bahwa setiap

peningkatan satu satuan variabel profitabilitas akan meningkatkan nilai kebijakan dividen sebesar 1,304 dengan asumsi variabel independen lainnya adalah konstan.

3. Nilai koefisien regesi variabel solvabilitas sebesar -0,131. Hal ini berarti bahwa setiap peningkatan satu satuan variabel solvabilitas akan menurunkan nilai kebijakan dividen sebesar 0,131 dengan asumsi variabel independen lainnya adalah konstan.

4. Nilai koefisien regesi variabel ukuran perusahaan sebesar 2,817. Hal ini berarti bahwa setiap peningkatan satu satuan variabel ukuran perusahaan akan meningkatkan nilai kebijakan dividen sebesar 2,817 dengan asumsi variabel independen lainnya adalah konstan.

Uji Kelayakan Model

1). Koefisien Determinasi (R2)

Berdasarkan Tabel 4.2 menunjukkan bahwa nilai koefisien determinasi (Adjusted R2) sebesar 0,361 atau 36,1 persen yang berarti bahwa sebesar 36,1 persen variasi dari Dividend Payout Ratio mampu dijelaskan oleh variabel Current Ratio, Return on Asset, Debt to Equity, Size, dan Price Earing Ratio sedangkan sisanya 63,9 persen dipengaruhi oleh variabel lain di luar variabel penelitian.

2). Uji F (Uji sigifikan simultan)

Uji F dilakukan untuk menguji signifikan secara serempak semua variabel independen terhadap variabel dependen. Hasil uji F dapat ditunjukkan pada Tabel 4.6 berikut ini:

Tabel 4.6

Hasil Uji F (Uji sigifikan simultan)

Sumber: Hasil olah data, 2016

Berdasarkan hasil uji F pada Tabel 4.6 diperoleh nilai F sebesar 9,012 dengan nilai signifikansi sebesar 0,000 yang lebih kecil dari 0,05. Hal ini menunjukkan bahwa Current Ratio, Return on Asset, Debt to Equity, Size dan Price Earing Ratio secara bersama-sama berpengaruh terhadap Dividend Payout Ratio.

3). Uji t (Uji sigifikan parsial)

Uji t dilakukan untuk menguji pengaruh variabel independen secara individu terhadap variabel dependen.Berdasarkan pada Tabel 4.5 dapat diperoleh hasil sebagai berikut:

a) Nilai koefisien regresi variabel Current Ratio adalah negatif 0,026 dengan nilai sigifikansi sebesar 0,103 yang lebih besar dari 0,05. Hal ini berarti bahwa Current Ratio tidak berpengaruh terhadap Dividend Payout Ratio. Oleh karena itu hipotesis pertama dinyatakan ditolak.

b) Nilai koefisien regresi variabel Return on Asset adalah positif 1,304 dengan nilai sigifikansi sebesar 0,000 yang lebih kecil dari 0,05. Hal ini berarti bahwa Return on Asset

berpengaruh positif terhadap Dividend Payout Ratio. Oleh karena itu hipotesis kedua dinyatakan diterima.

c) Nilai koefisien regresi variabel Debt to Equity adalah negatif 0,131 dengan nilai sigifikansi sebesar 0,031 yang lebih kecil dari 0,05. Hal ini berarti bahwa Debt to Equity berpengaruh negatif terhadap Dividend Payout Ratio. Oleh karena itu hipotesis ketiga dinyatakan diterima.

d) Nilai koefisien regresi variabel Size adalah positif 2,817 dengan nilai sigifikansi sebesar 0,042 yang lebih kecil dari 0,05. Hal ini berarti bahwa Size berpengaruh positif terhadap

e) Nilai koefisien regresi variabel Price Earing Ratio adalah negatif 0,103 dengan nilai sigifikansi sebesar 0,643 yang lebih besar dari 0,05. Hal ini berarti bahwa Price Earing Ratio tidak berpengaruh terhadap Dividend Payout Ratio. Oleh karena itu hipotesis kelima dinyatakan ditolak.

PEMBAHASAN

1). Pengaruh Likuiditas terhadap Kebijakan Dividen

Berdasarkan hasil analisis uji t diperoleh koefisien regresi sebesar -0,026 dan nilai t hitung sebesar -1,655 dengan signifikansi sebesar 0,103 yang lebih besar dari 0,05. Hal tersebut menunjukkan bahwa likuiditas tidak berpengaruh terhadap kebijakan dividen. Oleh karena itu hipotesis pertama dinyatakan ditolak.

Likuiditas lebih mencerminkan kemampuan aset lancar dalam membayar liabilitas jangka pendek, bukan pada kemampuan untuk membayarkan dividen, oleh sebab itu likuiditas tidak menjadi pertimbangan manajemen perusahaan dan pemegang saham dalam mengambil kebijakan pembayaran dividen.

2). Pengaruh Profitabilitas terhadap Kebijakan Dividen

Berdasarkan hasil analisis uji t diperoleh koefisien regresi sebesar 1,304 dan nilai t hitung sebesar 6,088 dengan signifikansi sebesar 0,000 yang lebih kecil dari 0,05. Hal tersebut menunjukkan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen. Oleh karena itu hipotesis kedua dinyatakan diterima.

Kebijakan dividen tidak dapat dipisahkan dari profitabilitas karena pembagian dividen sangat tergantung terhadap perolehan laba perusahaan. Pembagian dividen bersumber dari laba yang didapatkan perusahaan setelah memenuhi kewajiban-kewajibannya baik berupa bunga maupun pajak.

3). Pengaruh Solvabilitas terhadap Kebijakan Dividen

Berdasarkan hasil analisis uji t diperoleh koefisien regresi sebesar -0,131 dan nilai t hitung sebesar -2,198 dengan signifikansi sebesar 0,031 yang lebih kecil dari 0,05. Hal tersebut menunjukkan bahwa solvabilitas berpengaruh negatif terhadap kebijakan dividen. Oleh karena itu hipotesis ketiga dinyatakan diterima.

Besarnya kewajiban yang harus dibayarkan akan mengurangi laba yang didapat perusahaan yang tentunya akan berdampak pada pembagian dividen. Tingginya tingkat utang yang dimiliki perusahaan akan mengurangi pembagian dividen karena dipengaruhi dengan beban bunga dan utang yang harus dibayarkan perusahaan dari laba yang didapatkan.

4). Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen

Berdasarkan hasil analisis uji t diperoleh koefisien regresi sebesar 2,817 dan nilai t hitung sebesar 2,075 dengan signifikansi sebesar 0,042 yang lebih kecil dari 0,05. Hal tersebut menunjukkan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan dividen. Oleh karena itu hipotesis keempat dinyatakan diterima.

Ukuran perusahaan yang besar merupakan sebuah keunggulan karena memiliki tingkat kapitalisasi yang tinggi dan akan lebih mudah menarik investor untuk berinvestasi pada saham yang dikeluarkan. Perusahaan-perusahaan dengan ukuran yang lebih besar mempunyai peluang yang lebih besar untuk membayar dividen dibandingkan dengan perusahaan dengan ukuran yang lebih kecil.

5). Pengaruh Investment Opportunity Set terhadap Kebijakan Dividen

Berdasarkan hasil analisis uji t diperoleh koefisien regresi sebesar -0,103 dan nilai t hitung sebesar -0,466 dengan signifikansi sebesar 0,643 yang lebih besar dari 0,05. Hal tersebut menunjukkan bahwa investment opportunity set tidak berpengaruh terhadap kebijakan dividen. Oleh karena itu hipotesis kelima dinyatakan ditolak.

Kebijakan dividen terkait dengan keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau untuk pembiayaan investasi. Keputusan tersebut ditentukan dalam Rapat Umum Pemegang Saham (RUPS), adanya wewenang yang hampir mutlak pada RUPS membuat pemegang saham mayoritas memiliki posisi kuat dalam menentukan berbagai keputusan. Wewenang RUPS semacam ini dapat mengakibatkan variabel IOS kurang mendapat perhatian dalam penentuan kebijakan dividen. SIMPULAN

Berdasarkan analisis data dan pembahasan hasil penelitian yang telah dilakukan, maka dapat diambil simpulan sebagai berikut:

1) Likuiditas tidak berpengaruh terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

2) Profitabilitas berpengaruh positif terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

3) Solvabilitas berpengaruh negatif terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

4) Ukuran perusahaan berpengaruh positif terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

5) Investment Opportunity Set tidak berpengaruh terhadap kebijakan dividen pada perusahaan manufaktur di Bursa Efek Indonesia.

UCAPAN TERIMA KASIH

Penulis mengucapkan terima kasih banyak kepada dosen pembimbing yang telah membimbing, memberikan masukan dan motivasi, keluarga tercinta atas dukungan dan doanya yang tulus dan tiada hentinya untuk memotivasi penulis, teman-teman program studi akuntansi kelas eksekutif G angkatan 2013 atas dukungan, motivasi dan masukannya.

DAFTAR PUSTAKA

Dhira, Nindi Septia One, Novi Wulandari dan Nining Ika Wahyuni. 2014. Pengaruh Laba Bersih, Arus Kas Operasi dan Ukuran Perusahaan Terhadap Kebijakan Dividen.

Jurnal Ekonomi, Akuntansi, dan Manajemen. Fakultas Ekonomi Universitas Jember. Djasuli, Mohamad, Gabrila Aniza Putri dan Gita Arasy Harwida. 2012. Pengaruh Tata Kelola

Perusahaan yang Baik, Tingkat Hutang, Profitabilitas dan Ukuran Perusahaan terhadap Kebijakan Dividen. Jurnal Infestasi. Fakultas Ekonomi dan Bisnis Universitas Trunojoyo Madura.

Eko, Yudha S, Elok Sri Utami dan Sumani. 2014. Analisis Pengaruh Kinerja Keuangan dan Investment Opportunity Set (IOS) terhadap Dividend Payout Ratio (DPR) pada Perusahaan Otomotif di Bursa Efek Indonesia. Jurnal Manajemen. Fakultas Ekonomi Universitas Jember.

Ghozali, Imam. 2016. Aplikasi Analisis Multivariete dengan Program SPSS 23. Cetakan VIII. Semarang: Badan Penerbit Universitas Diponogoro.

Idawati, Ida Ayu Agung dan Gede Merta Sudiartha. 2013. Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan Terhadap Kebijakan Dividen Perusahaan Manufaktur di BEI.

Jurnal Manajemen. Fakultas Ekonomi Universitas Udayana, h: 1604-1619.

Kardianah dan Soedjono. 2013. Pengaruh Kepemilikan Institusional, Kebijakan Utang, Ukuran Perusahaan, Profitabilitas, dan Likuiditas terhadap Kebijakan Dividen. Jurnal Ilmu & Riset Manajemen. Sekolah Tinggi Ilmu Ekonomi Indonesia Surabaya.Vol. 2 No. 1.

Lopolusi, Ita. 2013. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Dividen Sektor Manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2007-2011. Jurnal Ilmiah Mahasiswa. Fakultas Bisnis dan Ekonomika Universitas Surabaya.Vol. 2 No. 1. Mawarni, Luh Fajarini Indah dan Ni Made Dwi Ratnadi. 2014. Pengaruh Kesempatan

Investasi, Leverage dan Likuiditas pada Kebijakan Dividen Perusahaan Manufaktur Yang Terdaftar di BEI. Jurnal Akuntansi. Fakultas Ekonomi Universitas Udayana, h: 200-208.

Natalia, Desy. 2013. Pengaruh Profitabilitas dan Kesempatan Investasi terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Akuntansi. Fakultas Ekonomi Universitas Negeri Padang.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi Teori dan Aplikasi. Edisi Pertama. Yogyakarta: Kanisius.

Utama, Made Suyana. 2011. Aplikasi Analisis Kuantitatif. Edisi Kelima. Buku Ajar Fakultas Ekonomi Universitas Udayana.

Wiagustini, Ni Luh Putu. 2010. Dasar-Dasar Manajemen Keuangan. Denpasar: Udayana University Press.