BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1 Kajian Teoritis

2.1.1 Pengertian Kepatuhan Wajib Pajak

Purwadiatmo (2003:15) menyatakan bahwa kepatuhan wajib pajak adalah wajib pajak mempunyai kesediaan untuk mematuhi kewajiban perpajakannya sesuai aturan yang berlaku tanpa diadakan pemeriksaan, investigasi saksama, peringatan atau pun ancaman dan penerapan sanksi baik hukum maupun administrasi.

Selanjutnya menurut Nurmantu (2003:148) kepatuhan wajib pajak badan adalah suatu pemenuhan kewajiban perpajakan, yang harus dilakukan oleh wajib pajak badan melalui tingkat pelaporan SPT, laporan penyelesaian tunggakan pajak dan laporan perkembangan pembayaran dan penyetoran pajak yang terutang.

Berkaitan dengan itu, kewajiban pajak dapat dibagi dengan dua kategori, yaitu pemenuhan kewajiban hukum pajak materil dan hukum pajak formal.

Hukum pajak material membuat norma-norma yang menerangkan keadaan-keadaan, perbuatan-perbuatan dan peristiwa hukum yang harus dikenakan pajak, siapa-siapa yang harus dikenakan pajak, seberapa besar pajaknya, dengan perkataan lain segala sesuatu tentang timbulnya, besarnya, dan hapusnya utang pajak dan hubungan pajak antara pemerintah dan wajib pajak. Sedangkan hukum pajak formal adalah aturan-aturan mengenai cara-cara untuk menjelmahkan hukum material tersebut di atas menjadi suatu kenyataan. Bagian hukum ini memuat cara-cara

penyelenggaraan mengenai penetapan suatu utang pajak, kontrol oleh pemerintah terhadap penyelenggaraannya, kewajiban para wajib pajak, kewajiban pihak ketiga, dan prosedur dalam pemungutannya. Kepatuhan wajib pajak dan kesadaran wajib pajak dalam memenuhi kewajibannya perpajakan baik formal maupun materil meliputi: ( Brotodiharjo, 2003:44)

1. Wajib pajak paham dan berusaha untuk memahami undang-undang pajak. 2. Mengisi formulir dengan tepat

3. Menghitung, membayar dan melaporkan pajak pada tepat waktu. 2.1.2 Hal-Hal Yang Mempengaruhi Patuh Tidaknya Wajib Pajak

Gunadi (2009:29) menyatakan ada empat hal yang mempengaruhi patuh tidaknya wajib pajak dalam pemenuhan kewajiban perpajakannya yaitu:

1. Tarif

Mulai tahun pajak 2009, tarif PPh badan menganut sistem tarif tunggal atau single tax yaitu 28% dan akan menjadi 25% pada tahun 2010. Jadi berapapun penghasilan kena pajaknya, tarif yang dikenakan adalah satu yaitu 28% atau 25%. Khusus untuk perusahaan terbuka yang memenuhi syarat tertentu, tarif PPh Badannya adalah 5% lebih rendah dari tarif umum.

Secara umum, perubahan tarif PPh badan ini menguntungkan bagi perusahaan-perushaan besar yang biasanya kena tarif lapisan tertinggi 30%. Namun bagi perusahaan-perusahaan kecil, yang biasanya kena tarif dengan lapisan kena pajak rendah tentu saja akan merugikan karena akan mengalami kenaikan tarif. Namun demikian, ada ketentuan baru dalam Pasal 31E yang

memberikan fasilitas pengurangan tarif sebesar 50% dari tarif umum untuk wajib pajak badan yang omzetnya tidak lebih dari Rp50 Milyar yang dikenakan terhadap penghasilan kena pajak dari bagian omzet sampai dengan Rp4,8 Milyar.

2. Pelaksanaan penagihan yang rapi, konsisten dan konsekuen 3. Ada tidaknya sanksi yang melanggar

4. Pelaksanaan sanksi secara konsisten, konsekuen dan tanpa pandang bulu 2.1.3 Kriteria Wajib Pajak Patuh

Peraturan Menteri Keuangan Republik Indonesia No.192/Pmk.03/2007 tentang tata cara penetapan wajib pajak dengan kriteria tertentu dalam rangka pengembalian pendahuluan kelebihan pembayaran pajak, Menteri Keuangan Republik Indonesia, menimbang bahwa dalam rangka melaksanakan ketentuan Pasal 17C ayat (7) perlu menetapkan peraturan wajib pajak dengan kriteria tertentu yang selanjutnya disebut sebagai wajib pajak patuh adalah wajib pajak yang memenuhi persyaratan sebagai berikut :

a. Tepat waktu dalam menyampaikan surat pemberitahuan.

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak.

c. Laporan keuangan diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah dengan pendapat wajar tanpa pengecualian selama 3 (tiga) tahun berturut-turut.

d. Tidak pernah dipidana karena melakukan tindak pidana dibidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

2.1.4 Keuntungan Menjadi Wajib Pajak Patuh

Keuntungan menjadi wajib pajak patuh adalah adanya perlakuan khusus untuk restitusi PPh dan PPN. Untuk restitusi PPh paling lama 3 bulan dapat diterbitkan surat keputusan pengembalian pendahuluan kelebihan pajak. Sedangkan PPN paling lama 1 bulan. Selain itu, wajib pajak patuh mendapat perlakuan khusus dari Direktorat Jenderal Bea dan Cukai. P-11/BC/2005 dan P 24/BC/2007 menyebutkan bahwa wajib pajak patuh mendapat fasilitas mitra utama sehingga atas impor yang dilakukan. Hanya saja, pada pasal 6 Peraturan Dirjen Pajak Nomor 1/PJ/2008 menyebutkan wajib pajak patuh yang tidak menghendaki diterbitkan surat keputusan pengembalian pendahuluan kelebihan pajak harus membuat pernyataan tertulis bersamaan dengan permohonan sebagaimana dimaksud dalam Pasal 3 ayat (1).” Pasal 3 ayat (1) Peraturan Dirjen Pajak Nomor 1/PJ/2008 mengatur bahwa wajib pajak dapat mengajukan permohonan pengembalian dengan SPT atau surat terpisah. Artinya, jika ada permohonan pengembalian baik melalui SPT saja atau dengan surat tersendiri, kantor pelayanan pajak otomatis akan memberikan pengembalian pendahuluan kelebihan pembayaran pajak bagi wajib pajak patuh kecuali ada pernyataan tertulis bahwa wajib pajak patuh tersebut menolak. Jika wajib pajak patuh menolak, maka pengembalian pembayaran pajak akan diberikan penuh (bukan pendahuluan).

2.1.5 Wajib Pajak Badan

Direktorat Jendral Pajak dalam undang-undang perpajakan No. 36 tahun 2008 menjelaskan wajib pajak badan adalah orang atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan. Badan adalah perseroan terbatas, perseroan komanditer, badan usaha milik negara atau daerah dengan nama dan dalam bentuk apapun, persekutuan, perseroan atau perkumpulan lainnya, firma, kongsi, perkumpulan koperasi, yayasan atau lembaga, dan bentuk usaha tetap.

Subyek pajak badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

1. Pembentukannya berdasarkan ketentuan peraturan perundang-undangan 2. Pembiayaannya bersumber dari anggaran pendapatan dan belanja negara

atau anggaran pendapatan dan belanja daerah

3. Penerimaannya dimasukkan dalam anggaran pemerintah pusat atau Pemerintah Daerah

4. Pembukuannya diperiksa oleh aparat pengawasan fungsional Negara 2.1.5.1 Kewajiban Dan Hak Wajib Pajak Badan

Untuk menjamin kepastian hukum kepada wajib pajak dalam melaksanakan kewajibannya, diatur dalam undang-undang secara tegas hak-hak dan kewajiban wajib pajak dalam suatu hukum pajak formal.

Hak-hak wajib pajak yang diatur dalam undang-undang No.6 tahun 1983 yang telah diubah dengan undang-undang No.36 tahun 2008 adalah sebagai berikut :

1. Menunda pemasukan surat pemberitahuan tahunan

2. Membetulkan atau mengadakan koreksi terhadap surat pemberitahuan yang telah disampaikan kepada fiskus

3. Mengajukan permohonan untuk menunda pembayaran pajak atas suatu ketetapan maupun mengajukan permohonan pengurangan besarnya angsuran pajak

4. Meminta kembali (restitusi) atau mengadakan kompensasi terhadap kelebihan pembayaran pajak

5. Mengajukan permohonan untuk penghapusan sanksi admistrasi 6. Mengajukan keberatatan atas suatu ketetapan pajak

7. Mengajukan banding kepada badan peradilan pajak yang lebih tinggi

Kewajiban wajib pajak yang diatur dalam undang-undang No.6 tahun 1983 yang telah diubah dengan undang-undang No.36 tahun 2008 adalah sebagai berikut:

1. Wajib mendaftarkan diri atau melaporkan usahanya untuk memperoleh NPWP sebagai tanda atau identitas wajib pajak

2. Wajib membayar pajak

3. Wajib menyampaikan surat pemberitahun tahunan (SPT)

4. Wajib menyelenggarakan pembukuan terdiri dari catatan mengenai harta, kewajiban, modal, penghasilan dan biaya serta penjualan pembelian sehingga dapat dihitung besar pajak yang terutang

a. Memperlihatkan catatan sebagai dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh

b. Memberikan kesempatan untuk memasuki tempat yang dipandang perlu memberikan bantuan guna kelancaran pemeriksaan

c. Memberikan keterangan yang diperlukan d. Meniadakan kewajiban untuk merahasiakan.

2.1.6 Surat Pemberitahuan Tahunan (SPT) 2.1.6.1 Pengertian SPT

Mardiasmo (2011:40) menjelaskan surat pemberitahuan tahunan (SPT) menurut ketentuan umum dan tata cara perpajakan menyebut bahwa pengertian surat pemberitahuan (SPT) adalah surat yang diperoleh wajib pajak digunakan untuk melaporkan, perhitungkan dan atau membayar pajak menurut ketentuan peraturan perundang-undangan perpajakan.

2.1.6.2 Fungsi SPT

Fungsi surat pemberitahuan bagi wajib pajak adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan melalui pemotongan atau pihak lain dalam 1 tahun pajak atau bagian tahun pajak.

c. Harta dan kewajiban

d. Pembayaran dari pemotongan dan pemungut pajak orang pribadi atau badan dalam masa pajak.

Bagi pengusaha kena pajak, fungsi surat pemberitahuan adalah sebagian sarana untuk melaporkan dan mempertanggungjawabkan perhitungan pajak pertambahan nilai dan penjualan tas barang mewah yang sebenarnya terutang untuk melaporkan tentang:

a. Pengkreditan pajak masukan terhadap pajak keluaran

b. Pembayaran atau pelunasan yang telah dilaksanakan sendiri oleh pengusaha kena pajak melalui pihak lain dalam satu masa pajak, sesuai ketentuan peraturan perundang-undangan perpajakan.

Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut. 2.1.6.3 Jenis SPT

Jenis SPT dibedakan menjadi dua bila diperhatikan saat pelaporannya:

1. SPT masa adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan atau pembayaran pajak yang terutang dalam suatu Masa Pajak atau pada suatu saat. SPT masa terdiri dari 2 (dua) macam yaitu SPT masa untuk Pajak Penghasilan (PPh) dan SPT masauntuk pajak pertambahan nilai.

2. SPT tahunan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang dalam suatu

tahun pajak. SPT tahunan juga dapat dibedakan menjadi 2 yaitu SPT tahunan untuk wajib pajak perseorangan dan wajib pajak badan.

2.1.6.4 Batas Waktu Penyampaian SPT

Batas waktu penyampaian surat pemberitahuan adalah:

1. Untuk surat pemberitahuan masa, paling lambat 20 (dua pulu) hari setelah akhir masa pajak.

2. Untuk surat pemberitahuan tahunan pajak penghasilan wajib pajak orang pribadi, paling lambat 3 (tiga) bulan setelah akhir Tahun Pajak. 3. Untuk surat pemberitahuan tahunan pajak penghasilan wajib pajak

orang badan, paling lambat 4 (empat) bulan setelah akhir tahun pajak. Penjelasan ayat ini mengatur tentang batas waktu penyampaian surat pemberitahuan yang dianggap cukup memadai bagi wajib pajak untuk mempersiapkan segala sesuatu yang berhubungan dengan pembayaran pajak dan penyelesaian pembukuannya. 2.1.6.5 Sanksi Terlambat atau Tidak Menyampaikan SPT

Mardiasmo (2011:48) menjelaskan apabila surat pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian surat pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenai sanksi administrasi berupa denda sebesar Rp500.000,00 (lima ratus ribu rupiah) untuk surat pemberitahuan masa pajak pertambahan nilai, Rp100.000,00 (seratus ribu rupiah) untuk surat pemberitahuan masa lainnya, dan sebesar Rp1.000.000,00 (satu juta rupiah) untuk surat pemberitahuan tahunan pajak penghasilan wajib pajak badan serta sebesar

Rp100.000,00 (seratus ribu rupiah) untuk surat pemberitahuan tahunan pajak penghasilan wajib pajak orang pribadi.

Penjelasan maksud pengenaan sanksi administrasi berupa denda sebagaimana diatur pada ayat ini adalah untuk kepentingan tertib administrasi perpajakan dan meningkatkan kepatuhan Wajib Pajak dalam memenuhi kewajiban menyampaikan surat pemberitahuan.

2.1.7 Pajak Penghasilan Pasal 25

2.1.7.1 Pengertian Pajak Penghasilan Pasal 25

Waluyo (2007:88) mengemukakan mengenai pajak penghasilan pasal 25 yaitu angsuran pajak penghasilan yang harus dibayar sendiri oleh wajib pajak setiap bulan dalam tahun pajak berjalan. Pelunasan PPh 25 dilakukan oleh wajib pajak pada masa bulan dan akhir tahun. PPh pasal 25 masa bulanan adalah angsuran PPh yang diperkirakan akan terutang dari wajib pajak pada akhir tahun. Wajib pajak yang harus memperhitungkan, membayar dan melaporkan PPh pasal 25 masa bulan adalah wajib pajak perseorangan maupun badan termasuk BUT. Sementara itu, wajib pajak perseorangan yang hanya memperoleh penghasilan dari satu pemberi kerja berupa gaji dan sejenisnya yang sudah dipotong PPh pasal 21 tidak lagi berkewajiban melaporkan PPh pasal 25 masa bulanan, kecuali wajib pajak dan tanggungannya tersebut memperoleh penghasilan lainnya.

Pajak penghasilan disingkat (PPh) dikenakan kepada wajib pajak dalam suatu periode tertentu yang dinamakan tahun pajak. Berdasarkan hal ini maka perhitungan

PPh dilakukan setahun sekali yang dituangkan dalam SPT tahunan. Karena perhitungan PPh dilakukan setahun sekali, maka perhitungan ini harus dilakukan setelah setahun berakhir agar semua data penghasilan dalam satu tahun sudah bisa diketahui. Untuk perusahaan, tentu saja data penghasilan ini harus menunggu laporan keuangan selesai dibuat.

Cara seperti itu tentu saja jumlah PPh terutang yang wajib dibayar baru dapat diketahuai ketika suatu tahunan pajak telah berakhir. Agar pembayaran pajak tidak dilakukan sekaligus yang tentunya akan memberatkan, maka dibuatlah mekanisme pembayaran pajak dimuka atau pembayaran pajak cicilan setiap bulan. Pembayaran cicilan ini dinamakan pajak penghasilan 25.

2.1.7.2 Subjek Dan Objek Pajak PPh Pasal 25 A. Subjek Pajak

Ismawan (2009:69) menyatakan bahwa subjek pajak penghasilan (PPh) adalah orang pribadi warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak, badan, dan bentuk usaha tetap (BUT).

Subjek Pajak terdiri dari:

1. Subjek pajak dalam negeri adalah :

a. Orang pribadi yang bertempat tinggal di Indonesia atau yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

b. Badan yang didirikan atau bertempat kedudukan di Indonesia, meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik atau organisasi yang sejenis, lembaga, bentuk usaha tetap dan bentuk badan lainnya termasuk reksadana. c. Warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak. 2. Subjek pajak luar negeri adalah :

a. Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menjalankan usaha.

b. Melakukan kegiatan melalui BUT di Indonesia. B. Objek Pajak Penghasilan

Objek pajak penghasilan adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun.

2.1.7.3 Cara Menghitung Besarnya PPh Pasal 25

Effendi (2002:19) menjelaskan besarnya angsuran PPh pasal 25 dihitung sesuai ketentuan. Pada umumnya cara menghitung PPh pasal 25 didasarkan pada data SPT tahun sebelumnya. Artinya kita mengasumsi bahwa penghasilan tahun ini sama dengan penghasilan tahun sebelumnya, Tentu saja nanti akan ada perbedaan dengan kondisi sebenarnya ketika tahun pajak sekarang sudah berakhir. Selisih tersebutlah yang kita bayar sebagai kekurangan pajak akhir tahun. Kekurangan pajak akhir tahun ini bisa dinamakan PPh pasal 29. Apabila selisih menunjukan lebih bayar, maka kondisi ini dinamakan restitusi atau wajib pajak meminta kelebihan membayar pajak yang telah dilakukan.

umumnya angsuran pajak ini adalah sebesar pajak penghasilan terutang menurut SPT tahunan pajak penghasilan tahun lalu dikurangi dengan kredit pajak penghasilan pasal 21, 22, 23, dan pasal 24, dibagi 12 atau banyaknya bulan dalam bagian tahun pajak.

Misalnya SPT tahun 2008 menunjukan data sebagai berikut: Pajak penghasilan terutang Rp. 50.000.000 Kredit pajak PPh pasal 21, 22, 23 dan 24 Rp. 35.000.000

Maka PPh pasal 25 tahun 2009 yang harus dibayar tiap bulan adalah sebagai berikut: Pajak penghasilan terutang Rp. 50.000.000

Kredit pajak PPh pasal 21, 22, 23, dan 24 Rp. 35.000.000

Selisih Rp. 15.000.000

2.1.7.4 Penyetoran Dan Pelaporan PPh Pasal 25

Peraturan Dirjen Nomor PER-22/PJ/2008 mengatur tentang tata cara pembayaran dan pelaporan PPh Pasal 25. Kalau dicermati sebagian besar isi dari ketentuan ini sebenarnya adalah sekedar kompilasi ketentuan dalam KUP tentang PPh Pasal 25 yang tersebar di peratura-peraturan lain. Satu hal yang baru adalah masalah pelaporan PPh Pasal 25 bagi wajib pajak yang membayar PPh Pasal 25 melalui sistem MPN atau modul penerimaan negara.

Beberapa hal penting yang perlu diketahui dalam pelaporan dan penyetoran PPh pasal 25 adalah sebagai berikut :

1. Jatuh tempo pembayaran PPh Pasal 25 adalah tanggal 15 bulan berikutnya setelah masa pajak berakhir. Dalam hal tanggal jatuh tempo bertepatan dengan hari libur, maka pembayaran PPh Pasal 25 dapat dilakukan pada hari kerja berikutnya.

2. Dalam pengertian hari libur termasuk hari Sabtu, hari libur nasional, hari pemilihan umum yang diliburkan dan cuti bersama secara nasional. Pembayaran dilakukan di bank persepsi atau bank devisa persepsi atau kantor pos persepsi dengan menggunakan SSP atau sarana administrasi lain. Pengesahan dilakukan oleh pejabat kantor penerima pembayaran atau melalui validasi sistem modul penerimaan negara dengan adanya nomor transaksi penerimaan negara (NTPN).

3. Wajib Pajak yang melakukan pembayaran dengan validasi NTPN dianggap telah menyampaikan SPT PPh Pasal 25 sesuai dengan tanggal validasi.

Ketentuan ini rasanya bisa diartikan bahwa wajib pajak yang telah membayar PPh Pasal 25 dengan sistem MPN tidak perlu lagi melaporkan SSP lembar ketiga ke Kantor Pelayanan Pajak. Kalau memang demikian, hal ini merupakan suatu kemajuan yang berarti dimana satu prosedur pelaporan bisa dihilangkan sehingga bisa menghemat biaya administrasi.

4. Bagi wajib pajak yang PPh Pasal 25nya nihil, PPh Pasal 25nya Dollar, dan yang pembayarannya tidak secara online dan tidak mendapat NTPN, tetap diharuskan melaporkan SSP lembar ketiganya di KPP tempat wajib pajak tersebut terdaftar.

Sanksi keterlambatan pembayaran mengacu kepada Pasal 9 ayat (2a) UU KUP dan sanksi keterlambatan lapor mengacu kepada Pasal 7 ayat (1) UU KUP.

2.1.7.5 Hal-Hal Tertentu Untuk Penghitungan Besarnya Angsuran PPh Pasal 25 Direktur Jendral Pajak diberi wewenang untuk menyesuaikan besarnya angsuran pajak yang harus dibayar sendiri oleh wajib pajak dalam tahun berjalan, apabila:

1. Wajib pajak berhak atas kompetensi kerugian 2. Wajib pajak memperoleh penghasilan tidak teratur

3. SPT tahunan PPh tahun yang lalu disampaikan setelah lewat batas waktu yang ditentukan

4. Wajib pajak diberi perpanjangan waktu penyampaikan SPT tahunan PPh 5. Wajib pajak membetulkan SPT tahunan PPh yang mengakibatkan

6. Terjadi perubahan keadaan usaha atau kegiatan wajib pajak 2.1.7.6 Penerimaan Pajak Penghasilan Pasal 25

Peningkatan penerimaan negara diarahkan pada target penerimaan perpajakan. Dalam upaya meningkatkan penerimaan dari sektor perpajakan dibutuhkan langkah-langkah penyempurnaan kebijakan perpajakan, salah satunya melalui moderilisasi atau pembaharuan kembali sistem adiministrasi perpajakan.

Purnomo (2005:12) menjelaskan penerimaan menjelaskan penerimaan penghasilan pasal 25 adalah angsuran pajak penghasilan yang harus dibayar oleh wajib pajak untuk setiap bulan dalam tahun pajak berjalan. Angsuran pajak penghasilan pasal 25 dapat dijadikan kredit pajak terhadap pajak yang terutang atas seluruh penghasilan wajib pajak pada akhir tahun pajak yang dilaporkan dalam surat pemberitahuan tahunan (SPT)

Pengertian penerimaan pajak menurut Direktorat Jendral Pajak tahun 2009 penerimaan pajak yaitu pajak yang diterima oleh pemerintah atau fikus yang disetorkan oleh wajib pajak sebagai salah satu kewajiban wajib pajak kepada pemerintah yang dibayarkan melalui kantor pelayanan pajak yang sesuai dengan daerah tempat wajib pajak berada atau bank yang menerima pembayaran pajak. 2.1.7.7 Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Penghasilan

Pasal 25 Badan

Ismawan (2009:125) mengemukakan faktor-faktor yang mempengaruhi penerimaan pajak pasal 25 badan yaitu:

a. Moderisasi Pajak

Moderisasi pajak dilakukan bertujuan untuk menerapkan “good governance” dan pelayanan prima kepada masyarakat. Demikian juga dengan tuntutan pelayanan yang lebih baik dari stockholders perpajakan. Dengan demikian diharapkan dapat memberikan kepuasan pada wajib pajak yang kemudian akan meningkatkan penerimaan pajak khususnya pajak penghasilan pasal 25 badan.

b. Sunset Policy

Kebijakan perpajakan untuk menghapus sanksi perpajakan yang mengakibatkan menunggaknya kewajiban pajak, akan tetapi pokok pajak yang menunggak tetap harus dipenuhi. Sehingga dapat diharapkan dengan adanya sunset policy tersebut dapat meringankan wajib pajaknya serta diharapkan dapat meningkatkan penerimaan pajak (PPh pasal 25 badan)

c. Mutu Pelayanan Dan Kualitas Pajak

Untuk meningkatkan pelayanan pada wajib pajak maka dibentuk tempat pelayanan terpadu (TPT) disetiap KPP, tujuannya untuk memudahkan pengawasan terhadap pelayanan yang diberikan kepada wajib pajak. Contoh account representative (AR), help desk, complain center, call center. Serta didukung sumber daya manusia yang berkwalitas tinggi melalui pendidikan dan pelatihan. Mapping serta fit and propert tes yang diharapkan nantinya akan mempengaruhi peningkatan penerimaan pajak khususnya pajak penghasilan pasal 25 badan.

d. Penerapan Sanksi Pajak Sesuai Undang-Undang

Untuk menegakan kedisiplinan wajib pajak memenuhi hak dan kewajiban, diperlukan adanya sanksi administrasi maupun pidana. Dasar hukum sanksi ini diatur dalam masing masing pasal UU KUP yang diharapkan wajib pajak akan patuh dalam melaksanakan kewajiban pajaknya serta akan mempengaruhi penerimaan pajak khususnya pajak penghasilan pasal 25 badan.

e. Self Assessment system

Ada suatu system pemungutan perpajakan yang member wewenang kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan besarnya pajak yang terutang. Dalam hal ini wajib pajak diberikan kepercayaan dengan menerapkan self assessment sehingga dapat meningkatkan pajak penhasilan.

2.1.8 Pengaruh Kepatuhan Wajib Pajak Badan Terhadap Penerimaan Pajak Penghasilan Pasal 25.

Nurmantu (2003:81) menuturkan wajib pajak dikategorikan sebagai wajib pajak patuh apabila wajib pajak tersebut melakukan pemenuhan kewajiban pajaknya sesuai dengan perundang-undangan yang berlaku, mulai dari menghitung, menentukan, menyetor sampai melaporkan kawajiban pajaknya. Apabila wajib pajak tidak melakukan pemenuhan kewajiban pajaknya sesuai dengan peraturan yang berlaku maka wajib pajak dikenakan sanksi yang berupa sanksi denda dan bunga.

Penerapan sanksi perpajakan ini dilaksanakan bukan untuk menakut-nakuti wajib pajak atau masyarakat, tetapi dalam rangka menjalankan tugas sesuai dengan undang-undang perpajakan, demi menjamin ketersedianya dana pembangunan yang bersumber dari sektor pajak, maka diperlukan peran serta masyarakat agar menjadi wajib pajak patuh. Apabila masyarakat sudah menjadi wajib pajak patuh, maka secara langsung penerimaan pajak penghasilan khususnya PPh pasal 25 akan menjadi lebih baik dapat meningkatkan sesuai dengan jumlah wajib pajak yang terdaftar. Dengan berbagai upaya Dirjen Pajak baik secara intensifikasi maupun ekstensifikasi. Intensifikasi merupakan upaya peningkatan penerimaan pajak dengan memaksimalkan pembayaran pajak dari wajib pajak yang sudah ada, sedangkan ekstensifikasi merupakan peningkatan pajak dengan mencari wajib pajak yang baru.

Upaya ini dapat berpengaruh untuk penambahan jumlah wajib pajak dan dapat menambah jumlah wajib pajak dan dapat menimbulkan pengaruh kepatuhan wajib pajak sehingga secara otomatis penerimaan pajak juga akan meningkat. Dan yang dimaksud dengan kepatuhan wajib pajak badan yaitu jumlah SPT PPh tahunan yang dilaporkan wajib pajak badan tepat waktu sebelum jatuh tempo dalam tahun pajak.

2.1.9 Penelitian Terdahulu

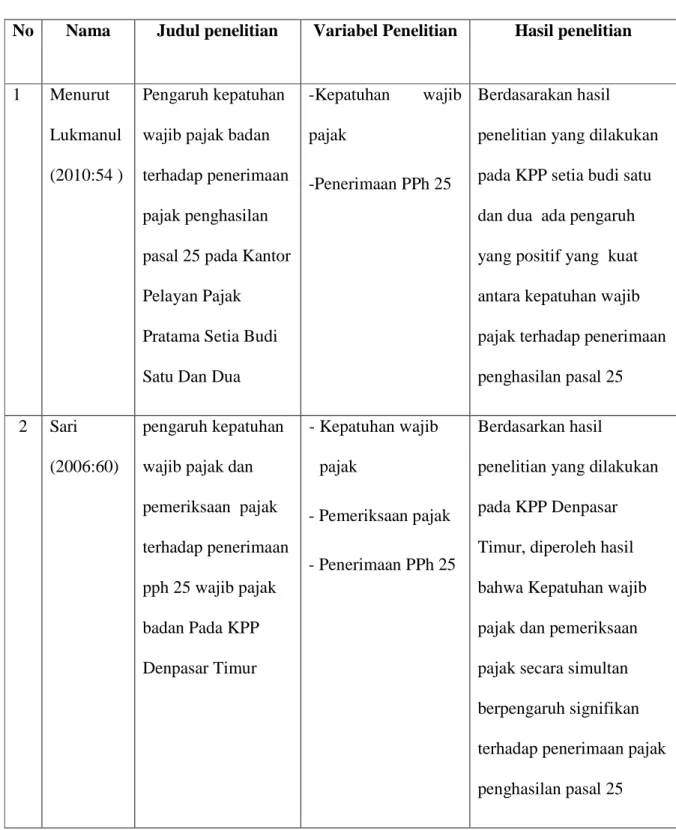

Penelitian yang berkaitan dengan pengaruh kepatuhan wajib pajak badan terhadap penerimaan pajak penghasilan pasal 25 sudah banyak sebagaimana yang ditunjukan pada tabel 2 berikut:

Tabel 2. Penelitian Terdahulu

No Nama Judul penelitian Variabel Penelitian Hasil penelitian

1 Menurut Lukmanul (2010:54 )

Pengaruh kepatuhan wajib pajak badan terhadap penerimaan pajak penghasilan pasal 25 pada Kantor Pelayan Pajak Pratama Setia Budi Satu Dan Dua

-Kepatuhan wajib pajak

-Penerimaan PPh 25

Berdasarakan hasil penelitian yang dilakukan pada KPP setia budi satu dan dua ada pengaruh yang positif yang kuat antara kepatuhan wajib pajak terhadap penerimaan penghasilan pasal 25 2 Sari

(2006:60)

pengaruh kepatuhan wajib pajak dan pemeriksaan pajak terhadap penerimaan pph 25 wajib pajak badan Pada KPP Denpasar Timur - Kepatuhan wajib pajak - Pemeriksaan pajak - Penerimaan PPh 25 Berdasarkan hasil

penelitian yang dilakukan pada KPP Denpasar Timur, diperoleh hasil bahwa Kepatuhan wajib pajak dan pemeriksaan pajak secara simultan berpengaruh signifikan terhadap penerimaan pajak penghasilan pasal 25

3 Wijaya (2005:79)

Hubungan antara jumlah pembayaran masa angsuran pajak penghasilan pasal 25 dan jumlah wajib pajak badan dengan penerimaan pajak penghasialn pasal 25

-Pembayaran angsuran PPh pasal 25

- Jumlah wajib pajak badan

-Penerimaan PPh badan pasal 25

Berdasarkan hasil

penelitian yang dilakukan pada KPP Bayuangi membuktikan bahwa pembayaran angsuran pajak

penghasilan pasal 25 badan yang dilaporkan tepat waktu dan jumlah wajib pajak

badan yang aktif berhubungan secara simultan dengan penerimaan pajak penghasilan pasal 25 badan. 2.1.10 Kerangka Pikir

Studi tentang pengaruh kepatuhan wajib pajak terhadap penerimaan pajak penghsilan pasal 25 sudah banyak dilakukan, sebagai contoh penelitian yang pernah dilakukan oleh Lukmanul (2010), Sari (2006) yang menyatakan bahwa ada pengaruh

yang positif dan kuat antara kepatuhan wajib pajak terhadap penerimaan penghasilan pasal 25.

Ketentuan Umum Tata Cara Perpajakan No. 36 Tahun 2008, menetapkan wajib pajak tergolong badan yaitu perusahan, firma, perseroan terbatas dan koprasi. Wajib pajak badan dikategorikan sebagai wajib pajak patuh apabila wajib pajak tersebut melakukan pemenuhan kewajiban pajaknya sesuai dengan perundang-undangan yang berlaku, mulai dari keakuratan perhitungan pajak penghasilan, ketetapan waktu dalam melaporkan pajak yang terutang, dan kelengkapan dalam menyetorkan SPT tahunan.

Melihat beberapa hasil penelitian di atas telah menunjukan bahwa kepatuhan wajib pajak badan berpengaruh terhadap penerimaan pajak penghasilan. Apabila masyarakat sudah menjadi wajib pajak patuh, maka secara langsung penerimaan pajak penghasilan khususnya PPh pasal 25 akan menjadi lebih baik dapat meningkatkan sesuai dengan jumlah wajib pajak yang terdaftar.

Berdasarkan penjelasan di atas dapat digambarkan kerangka pemikiran yang dapat dilihat pada gambar 1 sebagai berikut:

Gambar 1 Kerangka Pikir

Permasalahan penelitian

Berdasarakan fenomena dan kajian teoritis serta studi empiris secara ringkas, peneltian ini adalah sebagai berikut:

Apakah kepatuhan wajib pajak badan berpengaruh terhadap penerimaan pajak penghasilan pasal 25

Dasar teori

1. Kepatuhan wajib pajak badan.

( Purdawarmito 2003)

2. Pajak penghasilan pasal 25 ( Waluyo

2007)

3. Pengaruh kepatuhan wajib pajak badan

terhadap penerimaan pajak penghasilan pasal 25 ( Nurmantu 2003:81)

Penelitian terdahulu

1. Pengaruh Kepatuhan Wajib Pajak Terhadap

Penerimaan Pajak Penghasilan pasal 25 pada Kantor Pelayan Pajak Pratama setia budi satu dan dua. ( Muh Lukmanul 2010)

2. Pengaruh Kepatuhan Wajib dan pemeriksaan

Pajak Terhadap Penerimaan PPh 25 wajib pajak badan pada KPP Denpasar Timur.( Sari Ratna 2006)

Diduga kepatuhan wajib pajak badan berpengaruh terhadap penerimaan pajak penghasilan pasal 25

Kepatuhan wajib pajak badan

Penerimaan pajak penghasilan pasal 25

2.11 Hipotesis

Hipotesis dalam penelitian ini diduga bahwa kepatuhan wajib pajak badan berpengaruh terhadap penerimaan pajak penghasilan pasal 25 pada kantor Pelayan Pajak Pratama Gorontalo