PERHITUNGAN NILAI GANTI RUGI ATAS KERUSAKAN

DAN KEHILANGAN BARANG TITIPAN PADA

PT. Tiki JNE CABANG MAKASSAR

Oleh

SITTI MAWADDA

NIM K 1057 339 3112

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH

MAKASSAR MAKASSAR 2018

Kupersembahkan Karya Sederhana ini Sebagai Tanda Cinta Kasihku yang Sedalam-dalamnya Kepada Mamaku Tersayang “MULIANA” keluarga besarku, Sahabat, Para Rekan-rekan Kerja, Beserta Seluruh Dosen, Staf di Universitas Muhammadiyah. Do‟a dan dorongan yang telah

kalian berikan akan selalu terukir Indah dan Kukenang.

FAKUL TAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI Alamat : Jln. Sultan Alauddin No. 259 Fax (0411 )860 132 Makassar 90221

HALAMAN PERSETUJUAN SKRtPSt

Judut : "Perhitungan NHai Ganti Rugi Alas Kerusakan

dan

Kehilangan Barang Titipan pada PT. Tiki JNE Cabang Makassar." Nama Nim Jurusan Fakultas Perguruan tinggi : Sitti Mawadda : K 10573393112 : Akuntansi: Ekonomi dan Bisnis

: Universitas Muhammadiyah Makassar

Telah diseminarkan di Ruang Rapat LT 7 Menara Iqra Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar Pada hari Ahad tanggal 04 Februari 2018 Makassar, 08 Desember 2017 Menyetujui, Pembimbing I Pembimbing II halid SE M.Si Ak CA Mengetahui,

Dekan Fakultas Ekonomi. Ketua Jurusan

Ismail Rasulong. SEa MM

iv

disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor M, Tanggal , .1. '" '" M, Sebagai salah

satu syarat guna memperoJeh geJar Sarjana Ekonomj .pada J.urusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 12 Februari 2018

Panitia Ujian : f

1. Pengawas Umum : Dr. H. Abd. Rahman Rahim, SE.

M

1t

r~

~

~

.

t

.

{R.ektor Unismuh Makassar}2. Ketua : Ismail Rasulong, SE, M (Dekan Fak. Ekorromi d

: Drs, H. SuJtan Sarda, .MM (PD 1 Fak. Ekonomi dan Bisnis)

4. Penguji :a) Drs. H. Sultan Sarda, MM.

b) Muchr.iana Muchran, SE, MSi.

c) Andi Arman, SE., M.St, Ak., CA

d) Samsul Rizal, S£, MM

v

Alhamdulillahirobbilalamin, segala puji kehadirat Allah SWT yang

memiliki seluruh alam semesta yang menggenggam setiap kejadian, pengangkat setiap kemuliaan dan penyempurna setiap kebahagiaan. Sholawat dan salam penulis panjatkan kepada Rasulullah beserta seluruh keluarga dan para sahabatnya, atas limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini dengan Judul “Metode Perhitungan Nilai Ganti Rugi Atas Kerusakan Dan Kehilangan Barang Titipan Pada PT. Tiki JNE Cab. Makassar sebagai salah satu syarat dalam menyelesaikan program Strata 1 pada

Universitas Muhammadiyah Makassar sesuai dengan waktu yang telah ditetapkan.

Dalam penyusunan skripsi ini, penulis menemui banyak hambatan tetapi itu semua tidak membuat penulis berhenti dalam menyusun skripsi ini karena penulis sadar bahwa hambatan akan membuat penulis semakin dewasa dan berpikir dan bertindak dimasa sekarang dan yang akan dating. Hambatan tersebut penulis atasi dengan adanya bantuan dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis mengucapkan terimakasih yang tulus dan penghargaan yang setinggi-tingginya kepada :

1. Bapak Dr. H. Abd. Rahman Raim, SE.,MM., Rektor Universitas Muhammadiyah Makassar

Universitas Muhammadiyah Makassar

3. Bapak Ismail Badollahi SE., M.Si. Ak., Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammdiyah Makassar

4. Bapak Dr. Ansyarif Khalid SE., M.Si., Ak., CA, pembimbing I yang telah meluangkan waktunya untuk penulis dalam menyusun skripsi 5. Bapak Abd. Salam SE., M.Si., Ak., CA, pembimbing II yang telah

meluangkan waktunya untuk penulis dalam menyusun laporan ini 6. Bapak Rusmal selaku pembimbing penulis pada tempat

pengambilan data yang telah meluangkan waktunya dalam membimbing penulis selama penyusunan laporan ini

7. Para dosen dan seluruh staf Universitas Muhammadiyah Makassar yang telah membantu dalam pengurusan skripsi ini

8. Seluruh sahabat dan rekan-rekan yang selama ini yang telah memberikan semangat dan dorongan sehingga penulis dapat menyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, oleh karena itu kritik dan saran dari pembaca sangat diharapkan oleh penulis. Akhirnya penulis berharap semoga Allah SWT membalas semua bantuan yang telah diberikan kepada penulis dan menyelesaikan laporan ini, Amiin

Ya Robbal Alamiin…..

Makassar, Desember 2017 Penulis

Kehilangan Barang Titipan pada PT. Tiki JNE Cabang Makassar, Skripsi fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ansyarif Khalid dan Pembimbing II Abd Salam.

Penelitian ini dilakukan untuk mengetahui cara perhitungan ganti rugi yang atas kerusakan atau kehilangan barang titipan pada PT Tiki JNE Cabang Makassar. Apakah sesuai harga kiriman atau memiliki perhitungan lain, Jika dibandingkan dengan nilai paket yang dikirim dengan ongkos kirim yang cukup kecil apakah perusahaan masih memiliki keuntungan. Dalam hal ini perusahaan telah mengetahui mengenai resiko yang akan timbul dan telah menentukan terkait cara perhitungan ganti rugi dengan berdasarkan SOP (Standar Operation System). Dimana untuk kiriman Asuransi akan digantikan senilai asuransi, sedangkan untuk paket non asuransi akan digantikan senilai 10x dari ongkos kirim tanpa melebihi dari nilai paket itu sendiri, jika nilai paket lebih kecil maka pergantian senilai paket itu sendiri.

Sehingga dalam hal ini sebelum dilakukan pengiriman wajib dilakukan pemeriksaan isi kiriman sesuai dengan SOP yang telah ditetapkan oleh perusahaan untuk menghindari resiko yang akan timbul dalam proses pengiriman hingga sampai ditujuan.

SITTI MAWADDAH, 2017. Calculation of Indemnity Value for Damage and Loss of Goods Deposit at PT. Tiki JNE Makassar Branch, Thesis faculty of Economics and Business Department of Accounting Muhammadiyah University of

Makassar. Guided by Advisor I Ansyarif Khalid and Advisor II Abd Salam.

This study was conducted to find out how to calculate the compensation for damage or loss of goods deposit at PT Tiki JNE Makassar Branch. Whether the shipping price is appropriate or has other calculations When compared to the value of packets sent with a small enough postage whether the company still has an advantage. In this case the company has known about the risks that will arise and have determined related to the calculation of compensation based on SOP (Standard Operation System). Where for Insurance shipment will be replaced insurance, while for non-insurance package will be replaced for 10x of postage without exceeding the value of the package itself, if the value of the package is smaller then the turnover of the package itself

So in this case before the delivery must be inspected the contents of the shipment in accordance with SOPs that have been set by the company to avoid the risks that will arise in the process of delivery until the destination.

DAFTAR TABEL

Nomor Halaman 4.1 Rekap Penjualan Tahun 2016 ... 65 4.2 Rekap Data Kerusakan dan kehilangan Barang Titipan

tahun 2016... 68 4.3 Rekap Nilai Ganti Rugi Barang Titipan Tahun 2016... 69

DAFTAR GAMBAR

Nomor Halaman

2.1 Kerangka Pemikiran... 33

4.1 Logo JNE Express ... 43

4.2 Struktur Organisasi PT. Tiki JNE Cab Makassar ... 45

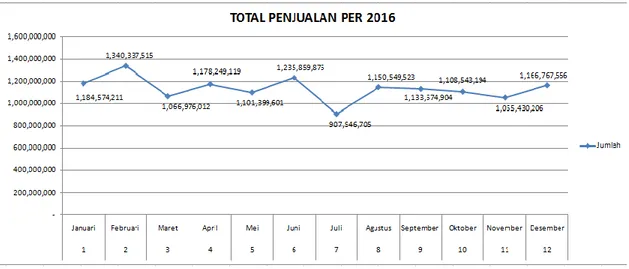

4.3 Grafik Total Penjualan Tahun 2016... 66

4.4 Grafik Ganti Rugi Kerusakan/Kehilangan Paket Per 2016 ... 70

DAFTAR LAMPIRAN

Nomor Halaman

1. Airwaybil/Resi... 74

2. Form Kas Keluar ... 74

3. Form Pengajuan Klaim ... 75

4. Bukti Transfer Pergantian ... 76

5. Realisasi Penjualan Per Januari 2016 ... 77

6. Realisasi Penjualan Per Februari 2016 ... 78

7. Realisasi Penjualan Per Maret 2016... 79

8. Realisasi Penjualan Per April 2016... 80

9. Realisasi Penjualan Per Mei 2016 ... 81

10. Realisasi Penjualan Per Juni 2016 ... 82

11. Realisasi Penjualan Per Juli 2016 ... 83

12. Realisasi Penjualan Per Agustus 2016 ... 84

13. Realisasi Penjualan Per September 2016 ... 85

14. Realisasi Penjualan Per Oktober 2016 ... 86

15. Realisasi Penjualan Per Nopember 2016 ... 87

16. Realisasi Penjualan Per Desember 2016 ... 88

17. Data Kerusakan dan Kehilangan Barang Titipan Per Januari 2016 ... 89

18. Data Kerusakan dan Kehilangan Barang Titipan Per Februari 2016 ... 90

19. Data Kerusakan dan Kehilangan Barang Titipan Per Maret 2016 ... 91

20. Data Kerusakan dan Kehilangan Barang Titipan Per April 2016 92 21. Data Kerusakan dan Kehilangan Barang Titipan Per Mei 2016 ... 93

22. Data Kerusakan dan Kehilangan Barang Titipan Per Juni 2016 ... 94

23. Data Kerusakan dan Kehilangan Barang Titipan Per Juli 2016... 95

24. Data Kerusakan dan Kehilangan Barang Titipan Per Agustus 2016 ... 96

25. Data Kerusakan dan Kehilangan Barang Titipan Per September 2016... 97

26. Data Kerusakan dan Kehilangan Barang Titipan Per Oktober 2016 ... 98

27. Data Kerusakan dan Kehilangan Barang Titipan Per Nopember 2016 ... 99

28. Data Kerusakan dan Kehilangan Barang Titipan Per Desember 2016... 100 29. Laporan Laba Rugi PT. Tiki JNE Cabang Makassar Tahun 2016 101

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini keadaan ekonomi di Indonesia semakin meresahkan. Banyak perusahaan terpaksa gulung tikar karena keadaan ekonomi yang tidak menentu. Akibatnya banyak pegawai yang terkena PHK (Pemutusan Hubungan Kerja) sehingga menambah beban pengangguran di negara ini. Yang nantinya akan banyak juga anak-anak di negara ini yang putus sekolah karena orang tua mereka tidak mampu membiayai sekolah mereka.

Dengan keadaan ekonomi yang seperti ini, yang dibutuhkan adalah seorang pencipta pekerjaan bukan pencari pekerjaan. Banyak sarjana– sarjana muda yang hanya menjadi pengangguran setelah mereka lulus. Hal ini disebabkan mereka kalah bersaing dalam mendapatkan pekerjaan dengan orang–orang yang memiliki pengalaman sebelumnya. Biasanya perusahaan akan lebih tertarik pada pelamar yang telah memiliki pengalaman daripada pelamar dengan status fresh graduate tanpa pengalaman.

Semakin sulitnya lapangan pekerjaan tersebut mengharuskan seseorang melihat potensi bisnis apa yang bisa menjadi lahan bisnis yang segar untuknya. Yang pada akhirnya akan bisa membuka lapangan

pekerjaan untuk orang lain sehingga akan mengurangi pengangguran. Oleh sebab itu sekarang banyak ditemui usaha–usaha kecil dan waralaba dari perusahaan yang sudah memiliki nama besar di tengah–tengah masyarakat.

Adanya kemajuan perekonomian global mendorong pertumbuhan sektor jasa, sektor jasa merupakan komponen yang tumbuh paling cepat, baik dalam perdagangan maupun investasi langsung luar negeri (foreign

direct investment). Banyak peluang bisnis yang muncul dari sektor ini.

Termasuk bisnis jasa logistik atau yang sering dikenal dengan jasa pengiriman barang. Bisnis ini sekarang banyak dilirik oleh para pembisnis.

Industri jasa ekspres mulai menjamur pada dekade tahun 1970. Kemudian menjadi primadona bisnis sektor ini. Ini tidak lain karena hasil fantastik yang akan diperoleh jika bisnis ini sukses.

Perusahaan jasa titipan adalah perusahaan dengan kegiatan menerima, membawa dan atau menyampaikan paket, uang dan suratpos jenis tertentu dalam bentuk barang cetakan, surat kabar, sekogram, bungkusan kecil dari pengirim kepada penerima dengan memungut biaya. Kehadiran perusahaan seperti ini sangat dibutuhkan, apalagi penduduk Indonesia tersebar di lebih dari 13.000 pulau. Dengan adanya perusahaan jasa titipan seperti ini maka orang tidak perlu repot-repot mengirimkan barangnya sendiri.

JNE adalah perusahaan jasa titipan (ekspres) yang cukup memiliki nama besar. Berdiri pada tahun 1990, PT. Tiki Jalur Nugraha Ekakurir

atau JNE memulai kegiatan usahanya yang terpusat pada penanganan

kegiatan kepabeanan/impor kiriman barang/dokumen serta

pengantarannya dari luar negeri ke Indonesia. Pada tahun 1991, JNE memperluas jaringan internasionalnya dengan bergabung sebagai anggota asosiasi perusahaan-perusahaan kurir beberapa negara Asia (ACCA) yang bermarkas di Hong Kong yang kemudian memberi kesempatan kepada JNE untuk mengembangkan wilayah antaran sampai ke seluruh dunia. Di Indonesia sendiri tidak kurang ada 500 gerai yang tersebar di seluruh Indonesia. Termasuk di Makassar terdapat cabang dari JNE. Tidak heran jika JNE ini cukup dikenal di kalangan masyarakat Makassar.

Meskipun JNE cabang Makassar telah memiliki nama besar namun pasti ada kendala dalam pengembangan bisnis ini. Berdasarkan latar belakang masalah yang diungkapkan penulis di atas, maka penulis tertarik untuk melakukan penelitian dengan judul:

”Metode Perhitungan Nilai Ganti Rugi Atas Kerusakan dan Kehilangan Barang Titipan Pada PT. JNE Cabang Makassar”

B. Rumusan Masalah

Adapun rumusan masalah yang ada ditemukan dalam penelitian

yaitu “Bagaimana perhitungan nilai ganti rugi atas kerusakan dan

C. Tujuan Penelitian

“Untuk mengetahui cara perhitungan nilai ganti rugi atas kerusakan dan kehilangan barang titipan pada PT. JNE Cab. Makassar”

D. Manfaat penelitian

1. Membantu agar ganti rugi yang diberikan perusahaan kepada customer yang dirugikan nilainya wajar agar customer merasa tidak dirugikan atas kerusakan atau kehilangan barang titipannya begitupun sebaliknya perusahaan tidak menanggung kerugian diluar batas kewajaran

2. Sebagai bahan referensi perusahaan terkait system yang digunakan dalam meminimalkan kerugian atas kerusakan dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Tentang Pertanggungan Jaminan Ganti Rugi (Idemnity)

Pada dasarnya siapa pun yang memiiki harta benda dalam bentuk apa saja tidak terlindungi dari berbagai musibah atau kerugian yang mungkin terjadi disebabkan oleh risiko yang tidak pasti. Bermacam-macam usaha yang dilakukan demi mengatasi berbagai risiko yang tidak diharapkan mungkin terjadi baik dalam likungan bisnis, pekerjaan maupun terhadap harta kekayaan, salah satu upaya tersebut adalaha melalui pertanggungan. Menurut Desmasi Saharuddin (2014:15) pertanggungan atau jaminan ganti rugi merupakan suatu bentuk proteksi resiko dari kerugian ekonomis yang diemban oleh perusahaan pertangungan/asuransi. Dalam pengertian hukum, perjanjian pertangungan mempunyai tujuan yang pasti dan spesifik tertuju pada manfaat ekonomi bagi kedua belah pihak yang mengadakan perjanjian.

Sungguh demikian, perjanjian pertanggungan yang diadakan oleh perusahaan asuransi selalu dikaitkan dengan peristiwa atau suatu musibah yang tidak pasti. Pertanggungan baru akan dirasakan manfaatnya apabila peristiwa itu benar-benar terjadi, jIka semua syarat terpenuhi, perusahaan akan memberikan manfaat kepada

tertanggung dalam bentuk pemberian ganti rugi terhadapat kepentingan yang telah diasuransikan. Sebaliknya apabila tidak terjadi kejadian/musibah, maka perusahaan akan memperoleh keuntungan yang berasal dari ran pembayan premi dari pihak tertanggung. Dalam konteks ini bisa kita katakan bahwa perjanjian asuransi merupakan suatu persetujuan dimana masing-masing pihak berjanji untuk membayarkan sejumlah uang atau sesuatu yang sama nilainya kepada pihak lain berdasarkan pada satu peristiwa yang tidak pasti. Ini bisa kita lihat dalam Pasal 246 Kita Undang-Undang Hukum Dagang (KUHD) bahwa pertanggungan itu merupakan suatu perjanjian dimana penanggung dengan menikmati suatu premi mengikat dirinya terhadap tertanggung untuk membebaskannya dari kerugian karena kehilangan, kerugian atau ketiadaan keuntungan yang diaharpkan karena suatu kejadian yang tidak pasti.

Jaminan pertanggungan yang diadakan oleh perusahaan asuransi dalam menjalankan misinya sebagai penjamin, mempunyai sifat-sifat sebagai berikut :

1. Pertanggungan itu pada dasarnya suatu perjanjian penggantian kerugian dalam hal ini jelas penanggung telah mengikatkan diri untuk memberikan ganti rugi kepada pihak tertanggung yang menderita kerugian sebatas pada jumlah kerugian yang timbul. 2. Pertanggungan merupakan suatu perjanjian bersyarat, dimana

dilaksanakan jika peristiwa yang tidak tertentu itu terjadi. Dalam hal ini kewajiban pelaksanaan pemberian ganti rugi digantungkan pada satu syarat yaitu peristiwa yang tidak pasti. 3. Pertanggungan merupakan perjanjian timbal balik dimana

kewajiban penanggung memberikan ganti rugi dihadapkan pada kewajiban tertanggung membayar premi.

4. Pertanggungan akan memberikan ganti kerugian atas objek kepentingan yang dipertanggungkan yang mempunyai hubungan sebab akibat antara peristiwa dan kerugian.

B. Prinsip Ganti Rugi

Dalam hukum Islam seseorang penjamin disebut dengan kafil, mempunyai tanggung jawab dan kewajiban yang sangat besar terhadap apa pun yang dijaminnya, baik itu berupa harta benda, hutang piutang, hak milik maupun keselamatan jiwa seseorang. Oleh karena itu setiap tindakan yang merugikan orang lain baik yang

dilakukan dengan sengaja maupun tidak, pelakunya harus

bertanggung jawab terhadap semua kerusakan dan kerugian yang timbul. Kewajiban memberikan ganti rugi dalam syariat Islam bertujuan untuk menjaga dan memelihara harta benda dari segala kehancuran dan kebinasaan serta memberikan rasa aman kepada pemiliknya dari hal-hal yang membahayakan menurut Desmadi

Berikut ini merupakan jenis-jenis kerugian yang harus diberikan ganti rugi apabila terjadi kerusakan atau kerugian :

1. Kerugian atau kerusakan yang terjadi pada harta benda yang halal menurut hukum syariah harus diberikan ganti rugi.

2. Harta benda yang harus diberikan gani rugi yaitu harta yang dipelihara dan dilindungi oleh pemiliknya.

3. Harta benda yang mengalami kerusakan yaitu harta yang layak untuk diberikan ganti rugi, tidak ada pemberian ganti rugi pada harta yang tidak layak untuk diganti

4. Pemberian ganti rugi terhadap keuntungan yang hilang dibatasi dalam bentuk-bentuk kewajaran, karena keuntungan yang diluar batas kewajaran merupakan sesuatu yang tidak pasti dan besar kemungkinan sulit dicapai oleh pemiliknya.

5. Harta benda yang disimpan bukan pada tempatnya dan diluar dari

wilayah kekuasaan/wewenang pemiliknya tidak diwajibkan

memberikan ganti rugi.

C. Laporan Laba Rugi

1. Kegunaan dan Keterbatasan Laporan Laba Rugi

Laporan laba rugi (income statement) adalah laporan yang menyajikan ukuran keberhasilan operasi perusahaan selama periode waktu tertentu menurut Hery (2013:39). Lewat laporan laba rugi, investor dapat mengetahui besarnya tingkat profitabilitas

yang dihasilkan investee.Lewat laporan laba rugi, kreditur dapat juga mempertimbangkan kelayakan kredit debitur. Penetapan pajak yang nantinya akan disetorkan ke kas Negara, juga diperolah berdasarkan jumlah laba bersih yang ditunjukkan lewat laporan laba rugi. Ukuran laba menggambarkan kinerja manajemen dalam menghasilkan profit untuk membayar bunga kreditur, dividen investor, dan pajak pemerintah. Akhir-akhir ini telah banyak dijumpai kecenderungan untuk lebih memperhatikan ukuran laba yang terdapat pada laporan laba rugi dibandingkan dengan ukuran lainnya.Informasi laba juga dapat dipakai untuk mengestimas kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (memprediksi atau menafsir earning

power) menafsir resiko dlam berinvestasi.

Tujuan keseluruhan dari pelaporan keuangan adalah memberikan informasi yang berguna bagi investor dan kreditur dalam pengambilan keputusan investasi dan pemberian kredit. Disamping itu, FASB dalam kerangka kerja dan konseptualnya menyatakan bahwa informasi mengenai laba perusahaan, yang diukur dengan accrual accounting, pada umumnya memberikan dasar yang lebih baik dalam hal memprediksi kinerja perusahaan dimasa depan dari pada informs mengenai penerimaan dan pengeluaran kas. Jadi, didalam kerangka kerja konseptual disebutkan bahwa fokus utama pelaporan keuangan adalah

informasi mengenai kinerja diberikan oleh ukuran laba dan komponen-komponennya (pendapatan, beban, keuntungan, dan krugian). Kebanyakan dari laba terkait dengan akuntansi akrual, sehingga besarnya laba dan arus kas dari operasi berbeda menurut Hery (2013:40)

Dengan mengkaji pendapatan dari beban, investor dapat

mengetahui bagaimana kinerja perusahaan dengan

membadingkannya dengan kinerja investee lain. Hal ini dilakukan investor untuk menetapkan alternatif keputusan investasi yang lebih baik.Tentu saja investor menginginkan dananya diinvestasikan diperusahaan investee yang memiliki kinerja yang lebih baik, guna menjamin keberlangsungan peningkatan nilai investasinya.Disamping itu, lewat laporan laba rugi, investor juga dapat menilai mengenai kecenderungan hasil kinerja manajemen

investee dari waktu ke waktu, apakah semakin meningkan atau

menurun. Walaupun kesuksesan dimasa lalu tidak menjamin kesuksesan dimasa depan, paling tidak dengan adanya laporan laba rugi tersebut, investor dapat memperoleh gambaran awal tentang kinerja investee secara keseluruhan.

Penggunaan laporan laba rugi menyedari keterbatasan- keterbatasan yang ada dalam laporan laba rugi.Laba bersih, sebagai perbandingan antara beban dan pendapatan merupakan

suatu estimasi dan mencerminkan sejumlah asumsi. Beberapa keterbatasan dari laporan laba rugi tersebut diantaranya adalah : a. Pos-pos yang Tidak Dapat Diukur Secara Akurat Tidak

Dilaporkan

Praktik yang berlangsung saat ini melarang pengakuan pos- pos tertentu ketika menentukan laba, meskipun pos-pos ini cukup mempengaruhi kinerja perusahaan. Sebagai contoh, pada saat terjadi perubahan nilai sementara (harga pasar), keuntungan dan kerugian yang belum terealisasi atau sekurtitas investasi tertentu (khususnya sekuritas yang tersedia untuk dijual) tidak dicatat dalam laporan laba rugi mengingat adanya ketidakpastian mengenai realisasi atas perubahan nilai tersbut sampai sekuritas benar-benar dijual.

Selain itu, semakin banyak perusahaan besar seperti Coca- Cola, Merck, Cisco system dan Microsoft yang mengalami peningkatan nilai (company value) akibat pengakuan citra merek, perbaikan mutu layanan, perbaikan kualitas produk, dan inovasi produk, tidak dilaporkan sebagai hasil kinerja perusahaan dalam laporan laba rugi. Hal ini disebabkan karena memang belum adanya kerangka kerja umum yang dapat digunakan untuk mengidentifikasi dan melaporkan jenis-jenis value tersebut.

b. Laba Dipengaruhi Oleh Metode Akuntansi yang Digunakan Salah satu komponen laba adalah beban, dan sebuah item akan diperbandingkan (memiliki daya banding) jika adanya perlakuan metode akuntansi yang sama (keseragaman metode) dalam mencatat dan melaporkan item tersebut. Salah satu kelemahan akuntansi adalah terlalu memanjakan pembuat laporan keuangan dengan menyediakan berbagai alternatif metode akuntansi.

Sebagai contoh adalah alternatif dalam metode penyusutan aktiva. Meskipun aktivanya sama, namun karena adanya perbedaan dalam penggunaan metode penyusutan, maka dapat dipastikan bahwa besarnya beban penyusutan untuk setiap periodenya dari kedua perusahaan yang berbeda tersebut juga akan menjadi tidak sama. Dengan asumsi bahwa semua faktor penentu beban penyusutan (harga perolehan, nilai residu, dan masa manfaat) adalah sama, maka ditahun pertama penyusutan, perusahaan yang menggunakan metode garis lurus akan menghasilkan laba yang lebih besar dibanding dengan perusahaan lainnya yang menggunakan metode penyusutan dipercepat (metode saldo menurun ganda atau metode jumlah

c. Laba Juga Dipengaruhi oleh Faktor Estimasi (Melibatkan Pertimbangan Subjektif Manajemen)

Dalam praktik, sering kali pihak manajemen harus menggunakan pertimbangn subjektifnya untuk menetapkan besarnya estimasi atas suatu peristiwa akuntansi.Bedasarkan prinsip-prinsip akuntansi yang berlaku umum, estimasi ini dapat ditetapkan secara subjektif dan rasional.Sebagi cotntoh adalah estimasi mengenai nilai residu dan masa manfaat dari sebuah aktiva tetap. Dalam hal ini penggunaan estimasi yang berbeda tentu saja juga menghasilkan beban penyusutan dan laba yang berbeda.Contoh lainnya adalah penggunaan estimasi dalam pengukuran biaya garansi (product warranty expense) dan beban piutang tak tertagih (bad debts expense).

2. Pengakuan Pendapatan dan Keuntungan

Berdasarkan akuntansi akrual (sesuai dengan prinsip-prinsip akuntansi yang berlaku umum), pengakuan pendapatan tidak harus menunggu sampai kas diterima. Kerangka kerja konseptual FASB telah mengindetifikasi dua kriteria yang seharusnya dipertimbangkan dalam menentukan kapan pendapatan dan keutungan umumnya diakui ketika : (1) telah direalisasi atau dapat direalisasi dan (2) telah dihasilkan/terjadi. Pendapatan dikatakan telah direalisasi (realized) jika barang atau jasa telah dipertukarkan

dengan kas. Pendapatan dapat dikatakan dapat direalisasi apabila aktiva yang diterima dapat segera dikonversi menjadi kas. Pendapatan dianggap telah dihasilkan atau telah terjadi (earned) apabila perusahaan telah melakukan apa yang seharusnya dilakukan untuk mendapatkan hakatas pendapatan tersebut.

Kedua kriteria diatas umumnya terpenuhi pada saat titik penjualan (point of sales), dimana pendapatan akan diakui ketika barang telah dikirim atau jasa telah diberikan ke pelanggan. Atau dengan kata lain, pendapatan diakui ketika perusahaan telah memberikan sebagian besar barang atau jasa yang dijanjikannya kepada pelanggan (dalam hal ini, pendapatan dikatakan telah dihasilkan atau telah terjadi melalui penyelesaian secara subtansial aktivitas yang terlibat dalam proses pembentukan pendapatan) dan ketika pelanggan telah memberikan pemabayaran (telah realisasi) atau setidaknya janji pembayaran yang sah kepada perusahaan (dapat direalisasi). Pengakuan pendapatan pada saat titik penjualan ini umumnya menyediakan pengujian yang lebih seragam, objektif dan logis.

Sebagai pengecualian dari pengkuan pendapatan yang dilakukan pada saat titik penjualan, pendapatan juga dapat diakui pada saat : (1) proses produksi masih berlangsung, (2) akhir produksi, (3) pada saat kas diterima. Pengakuan pendapatan yang dilakukan pada saat sebelum kontrak atau proyek selesai (selama

proses produksi masih berlangsung) diperbolehkan khususnya beberapa kontrak kontruksi jangka panjang.Jika barang atau jasa dikontrak dimuka dan periode produksi atau pelaksanaan (pemberian) jasa melebihi satu tahun, maka metode persentase penyelesaian proyek (percentage of completion method) atau metode kinerja proporsional ( proportional performance method) diterapkan untuk mengakui pendapatan pada beberapa titik siklus produksi atau jasa. Dalam hal ini, pendapatan diakui secara bertahap seiring dengan proses kemajuan atau tingkat peyelesaian proyek dan tidak menunggu sampai selesainya proyek atau selesainya pelaksanaan jasa. Jadi, walaupun secara teknis belum ada transfer kepemilikan barang (karena proses produksi masih berlangsung), namun pendapatan telah dianggap dihasilkan atau telah terjadi pada berbagai tahap proses kontruksi.

Pendapatan bisa juga diakui pada saat kas diterima jika tingkat kolektibilitas (tertagihnya) piutang atas produk atau jasa yang dijual meragukan. Dalam hal ini, pendapatan akan diakui pada saat kas diterima (bukan pada saat penjualan).

3. Pengakuan Beban dan Kerugian

Untuk menentukan laba, tidak hanya kriteria pengakuan pendapatan dan keutungan saja yang harus ditetapkan, tetapi juga kriteria pengakuan beban dan kerugian harus didefinisikan secara

jelas. Beberapa beban secara langsung terkait dengan pendapatan dan harus dapat diakui dalam periode yang sama

sebagaimana pendapatan tersebut diakui. Pengeluaran-

pengeluaran lainnya tidak dapat diakui sebagai beban untuk periode berjalan karena terkait dengan pendapatan dimasa mendatang, sehingga harus dilaporkan sebagai aktiva terlebih dahulu, Beban lainnya tidak terkait dengan pendapatan tertentu dan akan diakui dalam periode ketika beban tersebut dibayarkan atau telah terjadi. Secara garis besar, pengakuan beban dapat dibagi kedalam tiga kategori, yaitu penandingan langsung (direct

matching), alokasi secara sistematis dan rasional (systematic and rational allocation), dan pengakuan segera (immediate recognition).

Mengaitkan beban dengan pendapatan tertentu sering dikenal sebagai proses penandingan. Sebagai contoh, harga pokok penjualan merupakan beban langsung yang dapat ditandingkan dengan pendapatan yang dihasilkan dari penjualan barang. Beban ini akan dilaporkan dalam periode yang sama sebagaimana pendapatan penjualan diakui, Demikian juga halnya dengan beban pengiriman barang ongkos angkut keluar) dan komisi penjualan, yang biasanya terkait langsung dengan pendapatan penjualan, Beban langsung juga tidak hanya meliputi beban-beban yang telah terjadi tetapi juga meliputi beban yang

diantisipasi (beban antisipasi) yang terkait langsung dengan pendapatan periode berjalan. Setelah barang dikirim kepelanggan masih ada beban penagihan piutang., beban kerugian piutang tak tertagih. Dan beban garansi atas kemungkinan produk yang rusak.Beban-beban ini secara tidak langsung terkait dengan pendapatan penjualan dan oleh sebab itu seharusnya diestimasi dan ditandingkan terhadap pendapatan penjualan yang diakui dalam periode berjalan. Ingat kembali, dengan menggunakan metode pencadangan, beban kerugian piutang tak tertagih harus diestimasi (yang besarnya ditentukan berdasarkan pengalaman masa lampau) dan diakui dalam periode dimana penjualan kredit terjadi (timbulnya piutang), bukan pada saat piutang tersebut dihapuskan,

Kategori pengakuan beban yang kedua (alokasi secara sistematis dan rasional) melibatkan pengeluaran modal yang memiliki masa manfaat lebih dari satu periode akuntansi.Ingat kembali, pengeluaran modal (capital expenditure) adalah biaya- biaya yang dikeluarkan dalam rangka memperoleh aktiva tetap, meningkatkan efesinsi operational dan kapisatas produktif aktiva tetap, serta memperpanjang masa manfaat aktiva tetap.Biaya- biaya ini biasanya dikeluarkan dalam jumlah yang cukup besar (material), namun tidak sering terjadi.Contoh dari pengeluaran modal adalah biaya-biaya yang dikeluarkan untuk membeli aktiva

tetap, tambahan komponen aktiva tetap dan atau mengganti komponen aktiva tetap yang ad, dengan tujuan untuk memperoleh

manfaat, meningkatkan efisiensi, kapasitas, dan atau

memperpanjang masa manfaat dari akiva tetap terkait. Dengan kata lain, pengeluaran modal adalah pengeluaran-pengeluaran yang tidak dibebankan langsung sebagai beban dalam laporan laba rugi, melainkan dikapitalisasi terlebih dahulu sebagai aktiva di neraca, karena pengeluaran-pengeluaran ini akan memberikan manfaat bagi penciptaan pendapatan dimasa mendatang. Pengeluaran-pengeluaran dalam kategori ini akan dicatat dengan cara mendebet akun aktiva terkait. Nantinya secara sistematis dan rasional, bagian dari harga perolehan aktiva akan dialokasikan menjadi beban pada masing-masing periode yang menerima manfaat atas pengeluaran modal tadi. Sebagai contoh, biaya-biaya yang dikeluarkan untuk memperoleh aktiva tetap (seperti bangunan dan peralatan), aktiva tidak berwujud (seperti paten), dan asuransi dibayar dimuka. Secara berkala, bagian dari biaya atau harga perolehan (cost) ini akan dialokasikan menjadi beban (expense), yaitu beban penyusutan aktiva tetap, beban amortisasi paten, dan beban asuransi, pada masing-masing periode yang menerima manfaat. Pada umumnya ini adalah sulit untuk mengaitkan secara langsung beban-beban tersebut

kbependapatan atau periode tertentu, akan tetapi yang jelas bahwa beban-beban ini dibutuhkan jika pendapatan ingin terjadi.

Kategori pengakuan beban yang ketiga (pengakuan segera) dilakukan atas beban-beban yang hanya memberikan manfaat dalam periode ketika beban tersebut dibayarkan atau terjadi, dan tidak terkait dengan pendapatan tertentu, tetapi secara tidak langsung membantu mencipatakan pendapatan. Sebagai contoh, beban umum dan administratif (seperti beban gaji karyawan kantor dan beban utilitas). Pengakuan segera juga tepat dilakukan ketika adanya ketidakpastian yang sangat tinggi mengenai manfaat ekonomi yang akan diperoleh dimasa mendatang. Sebagai contoh adalah biaya-biaya yang dikeluarkan untuk melakukan penelitian (riset) dan pengembangan, yang mana biaya-biaya ini mungkin memberikan manfaat yang signifikan dimasa mendatang, akan tetapi perolehan atas manfaatnya ini biasanya sangat tidak pasti. Biaya riset ini akan segera langsung diakui (dihapus) dalam periode ketika beban tersebut dikeluarkan. Dengan kata lain, biaya riset tersebut seharusnya diperlakukan sebagai pengeluaran pedapatan, yaitu biaya-biaya yang hanya akan memberi manfaat dalam periode berjalan, sehingga biaya-biaya yang dikeluarkan ini tidak akan dikapitalisasi atau ditangguhkan sebagai aktiva dineraca, melainkan akan langsung dibebankan sebagai beban dalam laporan laba rugi periode berjalan diamana biaya tersebut

terjadi (dikeluarkan). Argumen yang paling kuat untuk membebankan segera biaya riset dan pengembangan ini adalah adanya ketidakmampuan untuk menemukan hubungan sebab akibat antara pengeluaran yang dilakukan dengan penciptaan pendapatan dimasa mendatang, tetapi sebaliknya pengeluaran yang sangat besar tidak menghasilkan pendapatan dimasa mendatang, tetapi sebaliknya pengeluaran yang relatif kecil justru akan membawa pada sebuah penemuan yang signifikan, yang akan menghasilkan pendapatan yang besar dimasa mendatang.

Kebanyakan pengakuan atas kerugian (loss) juga masuk dalam kategori pengakuan segera. Karena kerugian berasal dari transaksi peripheral (transaksi diluar operasi utama atau operasi sentral perusahaan) atau transaksi insidentil (transaksi yang kejadiannya jarang), maka kerugian tidak terikat secara langsung dengan pendapatan. Sebagai contoh kerugian atas penjualan aktiva tetap, penghapusan aktiva tetap, pelunasan utang obligasi, penjualan piutang usaha, bencana alam (gempa bumi, banjir, letusan gunung berapi, badai) dan kerugian dari penjualan obligasi.

4. Format Laporan Laba Rugi

Laba bersih berasal dari transaksi pendapatan, beban, keuntungan dan kerugian.Transaksi-transaksi ini diikhtisarkan

dalam laporan laba rugi. Akuntan telah mengadopsi pendekatan transaksi (transaction approach) dalam mengukur laba atau rugi bersih yang menekankan pada perhitungan langsung antara pendapatan, beban, keuntungan dan kerugian. Pendekatan transaksi ini kadang-kadang dikenal sebagai metode penandingan (matching methodi). Laba dihasilkan dari selisih antara sumber daya masuk (pendapatan dan keuntungan) dengan sumber daya keluar (beban dan kerugian) selama periode waktu tertentu (Hery, 2013:46)

Definisi yang lebih resmi untuk pos-pos yang berhubungan dengan laba, yang dikenal sebagai unsur-unsur utama laporan laba rugi, adalah sebagai berikut :

a. Pendapatan adalah arus masuk aktiva atau peningkatan

lainnya atas aktiva atau penyelesaian kewajiban entitas (ata kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan.

b. Beban adalah arus keluar aktiva atau penggunaan lainnya

atas atas aktiva atau terjadinya kewajiban entitas yang disebabkan oleh pengiriman atau pembuatan barang, pemberian jasa atau aktivitas lainnya yang merupakan operasi

c. Keuntungan adalah kenaikan dalam ekuitas (aktiva bersih) entitas yang ditimbulkan oleh transaksi peripheral (transaksi diluar operasi utama atu operasi sentral perusahaan) atau transaksi insidentil dan dari seluruh transaksi lainnya serta

peristiwa mapun keadaan-keadaan lainnya yang

mempengaruhi entitas, tidak termasuk dari y ng berasal dari pendapatan atau investasi oleh pemilik.

d. Kerugian adalah penurunan dalam ekuitas (aktiva bersih)

entitas yang ditimbulkan oleh transaksi peripheral (transaksi diluar operasi utama atau operasi sentral perusahaan) atau transaksi insidentil (transaksi yang kejadiannya jarang) dan dari seluruh transaksi lainnya serta peristiwa maupun keadaan-keadaan lainnya yang mempengaruh entitas, tidak termasuk yang berasal dari beban atau distribusi kepada pemilik.

Pendapatan bisa dalam berbagai bentuk, seperti penjualan, honor, bunga, dividen, dan sewa. Demikian juga dengan bebanyang memiliki berbagai bentuk seprti harga pokok penjualan, biaya pengiriman barang atau ongkos angkit keluar, penyusutan, amortisasi, bunga, sewa, gaji dan upah, utilitas (air, telepon, listrik), piutang tak tertagih, garansi, asuransi, iklan, perlengkapan dan pajak. Keuntungan dan kerugian juga bisa berasal dari banyak

peristiwa seprti penjualan investasi, penjualan aktiva tetap, penghapusan aktiva tetap, penebusan utang obligasi, penjualan piutang usaha dan lain-lain.

Perbedaan klasifikasi antara pendapatan dengan keutungan dan antara beban dengan kerugian sangat tergantung pada aktivitas utama atau sentral perusahaan(operasi normal). Sebagai contoh untuk perusahaan dagang tentu saja bahwa penjualan

barang dagangan „yang terjadi selama periode akan dicatat dan

dilaporkan sebagai pendapatan, yaitu pendapatan penjualan (sale

revenue). Namun apabila perusahaan dagang tadi menjual

sebagian perabot kantornya yang tidak terpakai, maka selisih antara harga jual dengan nilai buku aktiva bersangkutan akan dicatat sebagai keuntungan atau kerugian (gain or loss on sale of

fixed asset). Jika harga jual melebihi nilai buku, maka keuntungan

akan dicatat, dan sebaliknya jika harga jual dibawah harga buku maka kerugian akan dicatat. Perbedaan perlakuan ini muncul karena penjualan barang dagangan merupakan bagian dari aktivitas atau operasi normal perusahaan, sedangkan penjualan atas sebagian perabot kantornya yang tidak terpakai bukanlah merupakan transaksi utama atau sentral perusahaan. Untuk perusahan dagang bunga deposito, dividen dan sewa akan dilaporkan sebagai pendapatan lain-lain dalam laporan laba rugi. Sedangkan untuk jenis usaha perbankan pendapatan bunga yang

dihasilkan dari pembrerian (penyaluran) kredit kepada nasabah bukanlah merupakan pendapatan lain-lain, tetapi justru merupakan pendapatan utama, sesuai dengan usaha yang dijalankan.

Laporan laba rugi dapat disusun dalam dua bentuk pilihan, yaitu bentuk langsung (single step) atau bentuk bertahap (muliti

step). Laporan laba rugi dengan bntuk langsung menekankan pada

total pendapatan dan total beban sebagai factor penentu laba/rugi bersih. Seluruh pendaptan baik yang berasal dari kegiatan normal bisnis perusahaan (yaitu pendapatan penjualan bersih) maupun yang bukan berasal dari kegiatan normal bisnis perusahaan atau pendapatan lain-lain (seperti pendapatan bunga, dividen, dan sewa) akan digabung dalam satu jumlah sebagai total pendapatan. Demikian juga untuk seluruh beban, mulai dari harga pokok penjualan, beban penjualan, beban umum dan administrasi, hingga beban bunga (beban lain-lain) akan digabung menjadi satu jumlah sebagi total beban. Laba/rugi bersih dihitung dari selisih antara total pendapatan dengan total beban. Denga demikian, dalam laporan laba rugi betuk langsung ini tidak merinci berapa besarnya laba kotor, beban operational, laba operational, pendapatan lain-lain dan bebab lain-lain.

Perusahaan menggunakan laporan laba rugi bentuk langsung dalam pelaporan keungan karena bentuknya yang sederhana, meskipun dalam beberapa tahun terakhir penggunaan

pelaporan laba rugi bertahap semakin popular. Keunggulan utama dari laporan laba rugi bentuk langsung adalah terletak pada kesedarhanaan penyajian dan tidak adanya implikasi bahwa satu jenis pos pendapatan atau beban lebih diprioritaskan dari yang lainnya.Dengan demikian, laporan laba rugi bentuk langsung ini menghilangkan masalah klasifikasi yang bisa muncul.

Sedangkan untuk laporan laba rugi dengan bentuk bertahap, laporan laba rugi bentuk ini menunjukkan tahap-tahapan dalam menentukan laba bersih. Pendapatan penjualan bersih akan dikurangkan dengan harga pokok penjualan untuk menentukan besarnya laba kotor. Laba kotor ini akan dikurangkan dengan beban opartional yang terdiri dari beban penjualan dan beban umum dan adminstrasi untuk menentukan besarnya laba operational. Lalu, laba operational ini akan ditambah dengan pendapatan dan keutungan lain-lain dikurangkan dengan beban dan kerugian lain-lain untuk menentukan besarnya laba sebelum pajak pengasilan. Laba sebelum pajak pengahasilan dikurangkan dengan pajak penghasilan diperoleh laba bersih.

Dalam laporan laba rugi bentuk bertahap, bagian opartional dipisahkan dan dibedakan dengan bagian non-operasi.Bagian operasi adalah bagian yang melaporkan pendapatan dan beban dari operasi utama perusahaan.Bagian operasi ini memuat bagian pendapatan penjualan, harga pokok penjualan, beban penjualan,

serta beban umum dan administrasi.Sedangkan bagian no-operasi adalah bagian yang melaporkan pedapatan dan beban lain-lain dari aktivitas sekunder perusahaan, seperti pendapatan dividen, pedapatan sewa dan beban bunga.Selain itu, keuntungan dan kerugian tertentu yang jarang terjadi juga dilaporkan dalam bagian non-operasi, seperti keuntungan atas penjualan investasi dan kerugian atas penjualan peralatan. Umumnya, bagian non-operasi dibagi menjadi dua sub bagian utama, yaitu : (1) pendapatan dan keuntungan lain-lain, dan (2) beban dan kerugian lain-lain.

5. Komponen Laporan Laba Rugi

Jika perusahaan menggunakan laporan laba rugi bentuk bertahap, maka perusahaan akan menyajikan sebagian (seperti contoh diatas) atau semua bagian berikut ini :

a. Pendapatan Penjualan (Sales Revenue) b. Harga Pokok Penjualan (Cost of Good Sold) c. Beban Operational (Operating Expenses)

d. Pendapatan dan Keuntungan Lain-Lain (Other Revenues and

Gains)

e. Beban dan Kerugian Lain-Lain (Other Expenses and Losses) f. Pajak Penghasilan atas Operasi Berlanjut (Income Taxex On

Continuing Opartion)

h. Pos-pos Luar Biasa (Extraordinary Items) i. Laba per Saham (Earnings per Share)

Laporan laba rugi bentuk bertahap menyajikan beberapa sub total dari masing-masing komponen lab. Beberapa sub total tersebut dapat diidentifikasi sebagai berikut :

1. Laba kotor (pendapatan penjualan – harga pokok penjualan) 2. Laba operational (Laba kotor – beban operational)

3. Laba dari operasi berlanjut sebelum pajak penghasilan (laba

operational + pendapatan dan keuntungan lain-lain – beban

dan kerugian lain-lain).

4. Laba dari operasi berlanjut (laba dari operasi berlanjut sebelum pajak penghasilan – pajak penghasilan atas operasi berlanjut). 5. Laba bersih (Laba dari operasi berlanjut +/- keuntungan atatau

kerugian dari operasi yang dihentikan – kerugian luar biasa) Keuntungan atu kerugian dari operasi yang dihentkan dan kerugian luar biasa ini disajikan secara terpisah dalam laporan laba rugi sebesar jumlah bersihnya, yaitu setelah memperhitungkan pajak penghasilan (net of tax). Laba dari operasi berlanjut ditambah atu dikurangi dengan keuntungan atau kerugian dari operasi yang dihentikan akan diperoleh besarnya laba sebelum pos-pos lur biasa. Kemudian, laba bersih akan diperoleh dengan cara mengurangkan laba sebelum pos-pos luar biasa dengan kerugian

Dalam akuntansi, keuntungan atau kerugian dari operasi yang dihentikan dan kerugian luar biasa dinamakan sebagai pos-pos tidak biasa (irregular items). Pos-pos ini timbul dari transaksi dan peristiwa yang dampaknya diperkirakan tidak akan berlanjut terhadap hasil yang akan dilaporkan dalam periode berikutnya. Oleh sebab itu, dalam laporan laba rugi, pos-pos ini disajikan secara terpisah dari operasi berlanjut.Tujuan menyajikan pos-pos tidak biasa sebesar jumlah bersih setelah pajak adalah untuk menjamin bahwa pemakai laporan keuangan dapat secara mudah membedakannya dengan pos-pos yang berasal dari aktivitas sekunder perusahaan atau jarang terjadi (insidentil) yaitu pendapatan dan keuntungan lain-lain serta beban dan kerugian lain-lain.Dalam laporan lab rugi, pendapatan dan keuntungan lain- lain serta beban dan kerugian lain-lain tidak dilaporkan sebesar jumlah bersih setelah pajak.Pendapatan dan keuntungan lain-lain serta beban dan kerugian lain-lain merupakan bagian dari operasi berlanjut.

D. Asuransi

1. Definisi Asuransi

Menurut Undang-Undang No.2 Tahun 1992 Pasal 1 :

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak Penanggung mengikatkan diri

kepada tertanggung, dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”. Pada hakekatnya asuransi adalah suatu perjanjian antara nasabah asuransi (tertanggung) dengan perusahaan asuransi (penanggung) mengenai pengalihan resiko dari nasabah kepada perusahaan asuransi.

Resiko yang dialihkan meliputi: kemungkinan kerugian material yang dapat dinilai dengan uang yang dialami nasabah, sebagai akibat terjadinya suatu peristiwa yang mungkin/belum pasti akan terjadi (Uncertainty of Occurrence & Uncertainty of Loss). Misalnya:

a. Resiko terbakarnya bangunan dan/atau Harta Benda di dalamnya sebagai akibat sambaran petir, kelalaian manusia, arus pendek

b. Resiko kerusakan mobil karena kecelakaan lalu lintas, kehilangan karena pencurian

c. Meninggal atau cedera akibat kecelakaan dan sakit d. Banjir, Angin topan, badai, Gempa bumi, Tsunami

2. Manfaat Asuransi

Setiap asuransi pasti bermanfaat, secara umum manfaatnya adalah :

a. Memberikan jaminan perlindungan dari risiko-risiko kerugian yang diderita satu pihak.

b. Meningkatkan efisiensi, karena tidak perlu secara khusus mengadakan pengamanan dan pengawasan untuk memberikan perlindungan yang memakan banyak tenaga, waktu dan biaya. c. Transfer Resiko; Dengan membayar premi yang relatif kecil,

seseorang atau perusahaan dapat memindahkan ketidakpastian atas hidup dan harta bendanya (resiko) ke perusahaan asuransi. d. Pemerataan biaya, yaitu cukup hanya dengan mengeluarkan biaya

yang jumlahnya tertentu dan tidak perlu mengganti/membayar sendiri kerugian yang timbul yang jumlahnya tidak tentu dan tidak pasti.

e. Dasar bagi pihak bank untuk memberikan kredit karena bank memerlukan jaminan perlindungan atas agunan yang diberikan oleh peminjam uang.

f. Sebagai tabungan, karena jumlah yang dibayar kepada pihak asuransi akan dikembalikan dalam jumlah yang lebih besar. Hal ini khusus berlaku untuk asuransi jiwa.

3. Jenis Asuransi

Jenis asuransi dapat diuraikan sebagai berikut: a. Asuransi kebakaran

Asuransi kebakaran ialah asuransi yang mempertanggungkan kerugian akibat kebakaran yang terjadi di daratan.Kalau suatu bangunan telah diasuransikan terhadap bencana kebakaran, maka dicantumkan dalam perjanjian.

b. Asuransi pengangkutan

Asuransi pengangkutan adalah asuransi yang

mempertanggungkan kemungkinan resiko terhadap pengangkutan barang.

c. Asuransi jiwa

Persetujuan antara kedua pihak, yang di dalamnya tercantum pihak mana yang berjanji akan membayar premi dan pihak lain yang berjanji akan membayar sejumlah uang yang telah ditentukan jika seseorang tertanggung meninggal atau selambat- lambatnya pada waktu yang ditentukan.

Asuransi jiwa adalah perjanjian antara perusahaan asuransi dengan konsumen yang menyatakan bahwa perusahaan asuransi akan memberikan santunan sejumlah dana apabila konsumen meninggal dunia, atau ditanggung sampai masa tertentu. Dengan adanya asuransi jiwa ini, maka keluarga yang ditinggalkan merasa aman dari segi keuangan, walaupun ini tidak diharap-harap.

Pangsa pasar asuransi jiwa di negara kita sangat potensial. Tahun 2001 sudah ada 10,71% penduduk yang menjadi konsumen asuransi jiwa, sebagaimana diungkapkan oleh AAJI = Asosiasi Asuransi Jiwa Indonesia.

d. Asuransi kredit

Mempertanggungkan kemungkinan resiko pemberian kredit kepada orang lain. Dalam hal ini asuransi hanya mengganti kerugian setinggi-tingginya 75% darikerugian.Di negara kita pernah ada LJKK (Lembaga Jaminan Kredit Koperasi) yang memberi jaminan kepada Bank, terhadap pinjaman koperasi.

e. Asuransi kecurian

Yang termasuk dalam asuransi kecurian ini harus disebutkan satu persatu barang yang diasuransikan itu. Apabila terjadi resiko, maka barang-barang tersebut akan diganti.

f. Asuransi perusahaan

Pertanggungan kerugian ini menyangkut perusahaan yang dirugikan oleh suatu sebab yang dapat menghentikan/ menghambat kegiatan perusahaan.Ganti kerugiannya biasanya didasarkan kepada keuntungan kotor yang terlepas karena

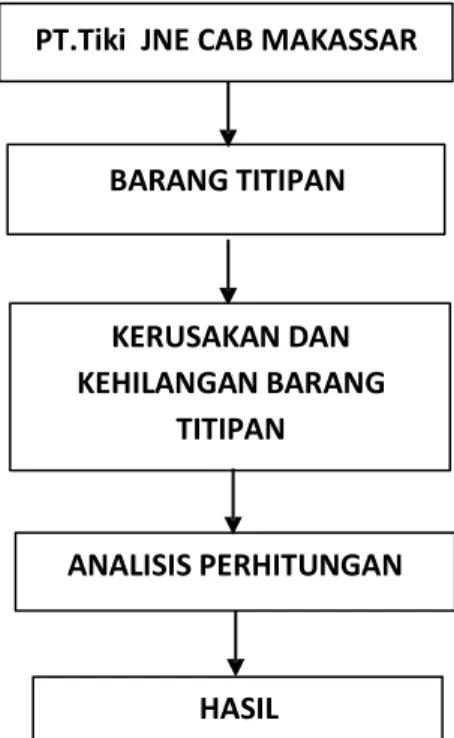

E. Kerangka Pemikiran

Untuk memperoleh gambaran lebih jelasnya mengenai analisis ganti rugi kerusakan dan kehilangan barang terhadap laba/rugi perusahaan pada PT. JNE Cabang Makassar

PT.Tiki JNE CAB MAKASSAR

BARANG TITIPAN KERUSAKAN DAN KEHILANGAN BARANG TITIPAN ANALISIS PERHITUNGAN HASIL

Gambar 2.1 Kerangka Pemikiran

Berdasarkan gambar kerangka pemikiran diatas dapat diketahui bahwa PT Tiki JNE Cab Makassar menerima barang titipan dari para pelanggan, jika terjadi kerusakan atau kehilangan barang titipan maka akan dilakukan analisa perhitungan ganti rugi berdasarkan SOP yang telah ditetapkan oleh perusahaan untuk menghasilkan nilai ganti rugi.

BAB III

METODE PENELITIAN

A. Daerah dan Waktu Penelitian

Untuk keperluan penelitian ini, penulis memilih obyek penelitian pada PT. Tiki JNE Cab Makassar yang berlokasi di Jl. Yusuf Dg. Ngawing Blok E 27 No. 6 Makassar. Sedangkan waktu penelitian dilakukan kurang lebih 3 bulan dimulai dari Oktober hingga Desember 2017.

B. Teknik Pengumpulan Data

Untuk mendapatkan data-data yang akurat, maka penulis mengadakan Penelitian Lapangan (Field Research) adalah penelitian yang meliputi :

a) Teknik Observasi yaitu dilkukan dengan jalan mengadakan pengamatan secara langsung dalam proses kegiatan pengolahan data khususnya masalah pengaruh ganti kerugian kerusakan dan kehilangan barang pada PT. Tiki JNE Cab Makassar

b) Teknik interview yaitu dilakukan Pengumpulan data yang dilakukan dengan wawancara bebas atau tanya jawab secara lisan dengan pimpinan perusahaan atau petugas yang telah diberi petunjuk untuk memberikan data atau informasi yang relevan yang berhubungan

c) Metode kepustakaan yaitu Metode pengumpulan data yang diperoleh melalui pengambilan data dari buku-buku dan literature di perpustakaan.

C. Jenis Dan Sumber Data

Jenis data yang digunakan dalam pembahasan proposal ini adalah sebagai berikut :

a) Data Kualitatif yaitu data yang diperoleh dari perusahaan dalam bentuk informasi baik lisan maupun tulisan seperti sejarah berdirinya perusahaan, struktur organisasi perusahaan dan uraian tugas masing-masing bagian dalam perusahaan.

b) Data Kuantitatif yaitu data dalam bentuk angka-angka seperti besarnya jumlah karyawan, nilai ganti rugi ke costumer yang dikeluarkan oleh perusahaan, dan data lainnya yang berhubungan dengan masalah yang akan dibahas.

Sedangkan sumber data yang dikemukakan adalah :

a) Data Primer yaitu data yang diperoleh melalui pengamatan atau wawancara secara langsung dengan pimpinan perusahaan dan sejumlah personil yang ada kaitannya dengan masalah yang akan diteliti.

b) Data Sekunder yaitu data yang diperoleh melalui dokumen- dokumen atau arsip-arsip perusahaan yang ada kaitannya dengan pembahasan proposal ini, khususnya pengaruh ganti rugi

kerusakan dan kehilangan barang terhadap L/R perusahaan pada PT. JNE Cab. Makassar.

D. Sample Penelitian

Dalam penelitian ini penulis membatasi data penelitian dengan mengambil sample data penjualan dalam negeri selama kurun waktu 1 tahun per 2016. Pengambilan sample tersebut dikarenakan perhitungan tingkat kerugian sama perlakuannya dengan semua jenis barang termasuk barang yang menggunakan asuransi.

E. Metode Analisis

Dalam penelitian ini, metode analisis yang digunakan adalah analisis deskriptif kuantitatif yaitu penelitian yang bertujuan menjelaskan fenomena yang ada dengan menggunakan angka-angka untuk mencandarkan karakteristik individu atau kelompok (Syamsudin & Damiyanti: 2011). Penelitian ini menggunakan hasil penjualan dan hasil perhitungan nilai ganti rugi yang dilakukan oleh PT. JNE Cab. Makassar sebagai berikut :

“Melakukan perhitungan nilai ganti rugi atas kerusakan dan kehilangan barang titipan berdasarkan nilai barang, ongkos kirim, dan nilai asuransi barang sesuai dengan SSP (Syarat dan Standar

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat Perusahaan

Sejarah dan Perkembangan Umum Perusahaan PT. Tiki JNE didirikan oleh H. Soeprapto pada tanggal 26 November 1990 dengan memulai usahanya yang terpusat pada penanganan kepabeanan atau import kiriman barang dari luar negeri sampai pengantarannya ke seluruh wilayah Indonesia. Perusahaan ini berpusat di Jl. Tomang Raya No. 11 Jakarta dan memiliki cabang di berbagai kota di Indonesia yang salah satunya di kota Makassar yang terletak di Jl. Yusuf Dg. Ngawing Blok E27 No 6 Makassar. Pada tahun 1991, JNE memperluas jaringan internasionalnya dengan bergabung sebagai anggota asosiasi perusahaan-perusahaan kurir beberapa Negara Asia (Asosiated

Courier Conference of Asia) yang bermarkas di Hongkong yang

kemudian memberi kesempatan kepada JNE untuk mengembangkan wilayah antaran sampai ke seluruh dunia. Mengenai pendistribusian barang perusahaan menggunakan jasa tenaga kurir yang akan mengantar barang tersebut sampai ke tempat penerima. Untuk memberi kepuasaan kepada pelanggan perusahaan menyediakan beberapa macam jenis layanan, diantaranya adalah sebagai berikut :

1. Layanan kurir intra kota (Intra City) Adalah layanan penjemputan dan pengiriman yang diberikan kepada pelanggan dengan lingkup hanya dalam satu kota saja

2. Layanan kurir dalam negeri (Domestic Courier) Adalah layanan penjemputan dan pengiriman yang diberikan kepada pelanggan dengan lingkup seluruh wilayah Indonesia, dengan jenis layanan yang diberikan:

a. Ongkos Kirim Ekonomis (OKE) Merupakan jenis layanan kiriman dengan harga yang sangat ekonomis dengan estimasi waktu penyampaian 2-4 hari kerja atau lebih tegantung dari tujuannya dan tidak melayani pengantaran hari minggu ataupun hari libur. b. Express Regular Merupakan jenis layanan dengan estimasi waktu

penyampaian 1 hari kerja untuk tujuan (destination) kotakota yang dapat dilayani dengan penerbangan langsung (direct flight), layanan ini tidak melayani pengantaran pada hari minggu dan hari libur.

c. Yakin Esok Sampai (YES) Merupakan layanan kiriman yang melayani pengiriman ke beberapa kota tujuan di mana apabila kiriman secara otomatis akan dikembalikan kepada pengirim (money back guarantee), kiriman ini melayani pengantaran untuk hari minggu dan hari libur.

d. Special Services (SS) Merupakan layanan pengiriman dengan waktu penyampaian dilakukan pada hari yang sama atau paling

lambat keesokan harinya sebelum jam 10.00 waktu setempat, layanan ini berlaku untuk tujuan yang mempunyai penerbangan langsung, untuk kiriman ini berlaku cut off time dengan menyesuaikan jadwal penerbangan.

e. Diplomat Service Merupakan layanan dengan penekanan utama pada faktor pengamanan kiriman, karena proses pengirimannya

dilakukan dengan “Hand Carry” diantar sendiri dengan kurir

khusus yang menumpang pesawat bersama paket yang dikirim. 3. Layanan kurir internasional (International Courier) Adalah layanan

pengiriman dan penjemputan kiriman yang diberikan kepada pelanggan dengan meliputi wilayah berbagai negara tujuan di seluruh dunia.

4. Layanan kargo laut dan udara (Sea and Air Cargo Service) Adalah layanan pengiriman kargo yang diberikan kepada pelanggan dengan lingkup pengantaran ke seluruh wilayah Indonesia dan ke berbagai negara tujuan di seluruh dunia dengan menggunakan sarana ekspedisi laut dan udara.

5. Jasa pengiriman uang (Money Transfering) Dalam usaha memenuhi permintaan konsumen untuk pengiriman uang, terhitung Oktober 2006, JNE bekerja sama dengan suatu badan usaha yang bergerak dalam bidang pengiriman uang Western Union telah dapat melayani permintaan konsumen tersebut walaupun palayanannya masih sangat terbatas dan baru beberapa counter saja tetapi JNE

terus berusaha memperbanyak konter-konternya dengan memanfaatkan seluruh jaringan kerja JNE. Perusahaan selalu berusaha memberikan yang terbaik agar pelanggan puas dengan pelayanan yang ada. Berkat manajemen yang baik itulah perusahaan ini semakin lancar dan mempunyai banyak pelanggan. Perusahaan menyediakan fasilitas-fasilitas bagi pemakai jasa diantaranya kualitas armada yang mampu mengirim barang sampai tujuan tepat waktu, prosedur pembayaran yang mudah tidak berbelit-belit seandainya terjadi suatu hal yang merugikan pengguna jasa ini pada proses operasional. Dari hal tersebut perusahaan mendapat simpati dan kepercayaan dari peanggan atau pengguna jasa paket barang dan dikumen sehingga secara tidak langsung membantu proses pemasaran dan mudah dikenal di kalayak pengguna transportasi. Perusahaan ini juga telah mendapat beberapa penghargaan diantaranya adalah :

1. ADIKARYA POS dari Menteri Perhubungan Republik Indonesia pada tahun 1998, 2001, dan 2006.

2. SATYA LENCANA WIRAKARYA dari Presiden Republik Indonesia pada tahun 2004.

3. SUPERBRAND tahun periode 2005-2006.

4. MASTER OF COSTUMER SATISFACTION dari majalah SWA tahun 2005 (posisi kedua untuk kurir dan logistik). Selain itu juga telah mendapatkan sertifikasi dari United Registrar of System

(URS) pada tahun 2004, dan dari ISO 9001- 2000 (Manajemen Mutu).

1. Bidang Usaha

JNE bergerak dalam bidang jasa transportasi angkutan darat, laut dan udara yaitu pelayanan paket pengiriman dan distribusi barang atau sesuai surat kirim dari pengirim kepada penerimanya. Dalam mengirimkan barang sampai langsung kepada 22 penerima atau door to door baik dalam partai besar maupun partai kecil. JNE juga melayani carteran armada untuk muatan dalam partai besar baik dalam kota maupun luar kota. Di samping itu perusahaan menerima transit atau pemindahan muatan untuk barang-barang dalam kota yang dibawa armada besar karena berhubung daerah kota terkadang ada jalan-jalan yang dilarang atau sulit untuk dilalui armada besar seperti truk atau semacamnya. Sehingga perusahaan juga menggunakan sepeda motor untuk mempermudah dalam proses mengantarkan barang atau mengecer barang kepada penerima tanpa ada hambatan.

2. Visi dan Misi

JNE mempunyai visi dan misi agar perusahaan dapat berjalan sesuai dengan yang diharapkan, visi dan misi tersebut

a. VISI

“Menjadi perusahaan dengan standar internasional dibidang jasa distribusi yang mampu melayani kebutuhan segenap lapisan masyarakat dan dapat diterima sebagai tuan rumah di negeri sendiri”

b. MISI

1. Memadukan jasa pengiriman, layanan kepabean dan

pendistribusian dalam satu sistem yang terintegrasi secara efektif, efisien, dan fleksibel.

2. Mendayagunakan jaringan dan infrastruktur yang dimiliki sebagai kontribusi pada proses perputaran roda ekonomi dengan didukung sumber daya manusia yang professional dan memiliki integritas moral yang tinggi.

3. Memanfaatkan perkembangan teknologi informasi secara tepat guna.

4. Mendorong pertmbuhan usaha yang berkesinambungan dalam rangka mencapai kesejahteraan karyawan dan senantiasa

3. Filosofi Logo

Gambar 4.1 Logo JNE EXPRESS

Dari logo JNE terdapat garis dimulai dari datar dan kecil (awal) dan besar meruncing (akhir) diartikan sebagai usaha yang dimulai dari awal (starting points) yang datar dan kecil berkembang menjadi besar dengan selalu memperhatikan ketajaman dan keakuratan (gambar garis meruncing) atau dengan kata lain peningkatan kualitas dan kuantitas yang baik. Warna merah mencerminkan semangat, kekuatan, dinamis, dan ambisi yang terus meningkat. Garis yang melengkung mencerminkan fleksibelitas, dan juga mencerminkan jalur atau jaringan yang luas dan ini sesuai dengan visi perusahaan. Garis melengkung

yang menembus ke depan huruf “E” mencerminkan suatu perjalanan

waktu yang mendapat anugrah dari Allah SWT yang sampai saat ini masih bertahan dan berkembang untuk terus memperkuat posisi perusahaan. Dan jika logo itu kita putar 45 derajat ke atas maka garis melengkung warna merah itu membuat angka satu atau biasa kita sebut eka yang Insya Allah dapat sesuai dengan ide dasar untuk

menjadi jagonya lokal dan diakui di dunia internasional. Dengan satu garis melengkung yang membuat banyak makna serta mengartikan dari mana perusahaan itu mencerminkan suatu efektifitas, efisiensi, dan fleksibilitas serta sejalan dengan misi perusahaan. Warna biru font dibuat italik mencerminkan suatu kecepatan yang sangat diperlukan

oleh perusahaan. Dengan moto “EXPRESS ACROSS NATION” lebih

memperkuat logo tampilan sebagai suatu perusahaan jasa kurir. Keseimbangan dan kejujuran merupakan unsur terpenting dalam berusaha agar dapat menata dengan baik menghasilkan output yang maksimal untuk menumbuhkan kepercayaan masyarakat yang merupakan unsur terpenting dalam jasa kurir.

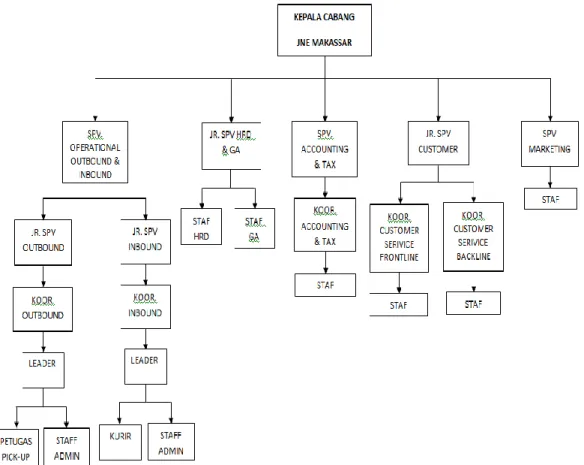

B. Struktur Organisasi

Setiap perusahaan dibentuk atas dasar tujuan tertentu. Untuk dapat mencapai tujuan tersebut maka perlu dibentuk suatu organisasi agar tujuan yang telah ditentukan tersebut dapat menyusun organisasi yang terdiri atas orang-orang yang cakap dan memiliki dedikasi tinggi dalam melaksanakan tugas dan kewajibannya. Struktur organisasi PT Tiki JNE Cab Makassar menunjukkan penjelasan wewenang dan pengaturan tanggungjawab organisasi perusahaan untuk menunjang segala aktivitas perusahaan agar tercipta keserasian antar elemen yang ada dalam perusahaan. Struktur yang dianut di perusahaan ini adalah struktur organisasi garis, dimana tanggung jawab perusahaan

pada garis langsung dan perintah langsung dari pimpinan perusahaan. Dalam mengatur perusahaan pimpinan memberikan perintah langsung pada bagian yang akan dimintai tolong untuk mengerjakan suatu hal dalam pekerjaan karena tidak adanya pengawasan, disamping itu pimpinan juga mengawasi jalannya perusahaan. Pelaksanaan proses pengoganisasian yang sukses akan membuat suatu organisasi dapat mencapai tujuannya. Adapun gambaran secara umum struktur organisasi pada PT Tiki JNE Cabang Makassar, sebagai berikut :

Tugas dan tanggung jawab dari masing-masing bagian dalam struktur organisasi PT Tiki JNE Cabang Makassar sebagai berikut : a. Kepala Cabang

1. Memimpin perusahaan cabang dan karyawan

2. Bertanggungjawab atas seluruh kegiatan perusahaan 3. Menjabarkan program kerja

4. Memperhatikan perkembangan pasar b. SPV Operational Outbound & Inbound

1. Mengontrol kondisi kiriman outbound (keluar) & Inbound (masuk)

2. Bertanggungjawab atas kegiatan operational outbound & inbound dan dalam menyelesaikan dan melaksanakan tugas sehari-hari

c. Jr SPV Outbound

1. Mengontrol kiriman outbound

2. Bertanggung jawab atas kiriman outbound sampai di destination masing-masing

3. Mengatur penerusan paket ke luar daerah dan kota d. Koor Outbound

1. Melakukan pengawasan terhadap kiriman keluar

2. Bertanggung jawab dan membantu menyelesaiakan masalah

e. Leader

1. Mengatur shift petugas pick-up

2. Memastikan semua kiriman disetiap counter di pick-up 3. Mengontrol kegiatan petugas pick-up

4. Menerima request pick-up dari corporate & Counter f. Petugas Pick Up

1. Menjemput paket disetiap Counter & Coorporate 2. Serah terima paket dengan staf admin

g. Staf Admin

1. Menyortir paket berdasarkan kota tujuan

2. Menginput ke system terkait data paket yang akan di teruskan ke kota tujuan seperti No. Bag, tanggal diberangkatkan, fligh yang digunakan

3. Mengemas atau mengepak barang yang akan dikirim sepraktis dan serapi mungkin agar aman saat di armada

4. Membawa paket yang telah di kemas ke Bandara untuk diteruskan ke kota tujuan masing-masing

h. Jr SPV Inbound

1. Mengontrol kiriman inbound

2. Bertanggung jawab atas kiriman inbound dan membantu menyelesaikan masalah

i. Koor. Inbound