IMPLEMENTASI PEMBIAYAAN IJARAH MULTIJASA PADA BANK PEMBIAYAAN RAKYAT SYARI’AH HAJI MISKIN PANDAI SIKEK

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Perbankan Syariah

Oleh:

YUSMARDIANIS NIM. 1630401211

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI BATUSANGKAR

1443 H / 2021 M

ABSTRAK

Yusmardianis,NIM: 1630401211, Judul Skripsi “Implementasi Pembiayaan Ijarah Multijasa Pada Bank Pembiayaan Rakyat Syari`ah Haji Miskin Pandai Sikek”, Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Batusangkar

Tujuan penelitian ini adalah untuk menjelaskan penerapan pembiayaan Multi Jasa pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek.

Teknik pengumpulan data yang penulis lakukan adalah field research atau penelitian lapangan dengan pendekatan kualitatif. Dengan menggunakan metode teknik pengumpulan data menggunakan wawancara. Pada teknik analisa data penulis menggunakan reduksi data, penyajian data dan penarikan kesimpulan.

Dalam mengumpulkan data, penulis mengambil sampel secara acak baik untuk wawancara. Teknik pengumpulan data yang penulis lakukan adalah melalui wawancara. Teknik analisis data yang penulis gunakan alam penelitian ini adalah analisis data model dari Matwe G.Miles dan Michel Huberman dengan tiga tahapan yaitu reduksi data, penyajian data, dan penarikan kesimpulan.

Hasil penelitian menunjukkan bahwa penerapan konsep atau dasar pembiayaan multi jasa yang diterapkan BPRS Haji Miskin telah sesuai dengan konsep dasar yang dijadikan acuan dalam pelaksanaan pembiayaan multi jasa, Prosedur analisis pembiayaan multi jasa telah sesuai dengan ketentuan pemberian pembiayaan, Dalam penetapan ujrah piutang transaksi multi jasa belum ada negosiasi antara BPRS dengan nasabah.

.

Kata Kunci: Implementasi, Multijasa, BPR Syari’ah Haji Miskin Pandai Sikek

KATA PENGANTAR ميحرلا نمح رلا لاله مسب

Puji syukur penulis ucapkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Implementasi Pembiayaan Ijarah Multijasa Pada Bank Pembiayaan Rakyat Syari’ah Haji Miskin Pandai Sikek”. Shalawat beriringan salam tidak lupa pula penulis mohonkan kepada Allah SWT, semoga tercurah kepada Nabi Muhammad SAW beserta keluarganya, para sahabat dan para pengikut beliau sampai pada akhir zaman yang telah membentangkan jalan kebenaran dimuka bumi Allah yang tercinta ini.

Skripsi ini ditulis untuk menyelesaikan kuliah penulis guna meraih gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Batusangkar. Penulis menyadari sepenuhnya bahwa skripsi ini dapat diselesaikan berkat bantuan dan dukungan dari berbagai pihak. Dalam kesempatan ini pula perkenankanlah peneliti menyampaikan ucapan terimakasih yang setulusnya serta rasa penghargaan yang tak terhingga kepada kedua orang tua Ibundaku tersayang dan tercinta Eli Arnis, Ayahanda Yunasi (Alm) dan kakak saya Yulia Yunasri yang sudah bersabar mendidik, menuntun, menasehati, dan mendoakan serta memberikan dorongan moril maupun materil dengan segenap jiwa dan ketulusan hatinya.

Selain itu penulis juga menyampaikan terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Dr. Marjoni Imamora, M.Sc selaku Rektor Institut Agama Islan Negeri (IAIN) Batusangkar.

2. Dr. H. Rizal., M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam, Institut agama islam Negeri (IAIN) Batusangkar.

3. Widi Nopiardo, MA selaku Ketua Jurusan Perbankan Syariah, Fakultas Ekonomi Dan Bisnis Islam, Institut gama Islam Negeri (IAIN) Batusangkar beserta staf Jurusan Perbankan Syariah

4. Yusrizal Efendi, M.Ag selaku Pembimbing Akademik yang telah memberikan motivasi dan dorongan kepada penulis untuk dapat menyelesaikan perkuliahan dan penulisan skipsi ini.

5. Dr. H. Rizal., M.Ag selaku pembimbing yang telah membimbing dan mengarahkan dengan kesabaan, kasih sayang dan kebijaksanaannya, meluangkan waktu, memberikan nasehat serta saran kepada penulis dalam menyusun skripsi ini.

6. Dr. H. Syukri Iska M.Ag dan Husni Shabri, M.Si selaku penguji yang telah meluangkan waktu, mencurahkan pikiran dan tenaga, menguji, menasehati, membimbing dan mengaahkan penulis dalam menyelesaikan skripsi ini.

7. Bapak dan Ibu Dosen IAIN Batusangkar yang banyak memberikan ilmu pengetahuan kepada penulis selama menuntut ilmu di IAIN Batusangkar sehingga memperluas cakrawala keilmuan penulis. Beserta bapak dan ibu staf, baik staf Fakultas Ekonomi dan Bisnis Islam, staf jurusan Perbankan Syari’ah, staf Akama dan staf Perpustakaan IAIN Batusangkar.

8. Pimpinan dan seluruh karyawan Bank Pembiayaan Rakyat Syari’ah Haji Miskin Pandai Sikek yang telah memberi izin penulis untuk melakukan penelitian serta memberikan informasi kepada penulis sebagai bahan menyelesaikan skripsi ini.

9. Teman-teman seperjuangan Perbankan Syari’ah, khususnya Persya E’16 dan seluruh mahasiswa angkatan 16 yang selalu membantu dan memberikan semangat untuk penulis.

Penulis berdoa semoga segala bantuan dan pertolongan yang diberikan dapat menjadi amal ibadah disisi Allah SWT dan dibalasi dengan pahala yang berlipat ganda. Amin ya Rabbal’ alamiin.

Batusangkar, Agustus 2021 Penulis

Yusmardianis

DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN

LEMBAR PERSETUJUAN PEMBIMBING LEMBAR PENGESAHAN TIM PENGUJI

ABSTRAK...i

KATA PENGANTAR...ii

DAFTAR ISI...iv

DAFTAR GAMBAR...vi

DAFTAR TABEL...vii

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Fokus Masalah...7

C. Rumusan Masalah...7

D. Tujuan Penelitian...7

E. Manfaat dan Luaran Penelitian...7

F. Defenisi Operasional...8

BAB II KAJIAN TEORI...9

A. Landasan Teori...9

1. Pengertian Pembiayaan...9

2. Multijasa...20

B. Penelitian Yang Relevan...22

BAB III METODE PENELITIAN...24

A. Jenis Penelitian...24

B. Latar dan Waktu Penelitian...24

C. Instrumen Penelitian...25

D. Sumber Data...25

E. Teknik Pengumpulan Data...25

F. Teknik Analisis Data...25

G. Teknik Penjamin Keabsahan Data...27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...29

A. Gambaran Umum Instansi...29

a. Sejarah Berdirinya BPRS Haji Miskin Pandai Sikek...29

b. Visi, Misi dan Tujuan BPRS Haji Miskin Pandai Sikek...31

c. Profil Perusahaan BPRS Haji Miskin Pandai Sikek...32

d. Produk-produk BPRS Haji Miskin Pandai Sikek...33

e. Struktur Organisasi BPRS Haji Miskin Pandai Sikek...36

B. Hasil Penelitian...45

1.Prosedur Piutang Transaksi Multijasa...46

2. Implementasi Pembiayaan Multijasa...47

BAB V PENUTUP...59

A. Kesimpulan...59

B. Saran...59

DAFTAR PUSTAKA...61

DAFTAR GAMBAR

Gambar 4.3 Struktur Organisasi Bank Pembiayaan Rakyat Syari’ah Haji Miskin...41

DAFTAR TABEL

Tabel 1.1 Laporan Jumlah Nasabah Pembiayaan BPRS Haji Miskin

Pandai Sikek Tahun 2016-2019...5 Tabel 1.2 Laporan Total Pembiayaan Jumlah Nasabah Pembiayaan

Multijasa BPRS Haji Miskin Pandai Sikek Tahun 2016-2019...6 Tabel 3.1 Jadwal Waktu Penelitian...24

Tabel 4.1Profil BPRS Haji Miskin Pandai Sikek...32 Tabel 4.2 Daftar Karyawan Bank Pembiayaan Rakyat Syari’ah

Haji Miskin...40

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah adalah bank secara operasional berbeda dengan bank konvensional. Salah satu cirri khas bank syariah yaitu tidak menerima atau membebani bunga kepada nasabah, akan tetapi menerima atau membebankan bagi hasil serta imbalan lain sesuai dengan akad-akad yang diperjanjikan. Konsep dasar bank syariah didasarkan pada Al-Qur’an dan Hadist. Semua produk dan jasa yang ditawarkan tidak boleh bertentangan dengan isi AL-Qur’an dan hadist Rasulullah SAW. (Ismail, 2011: 29)

Bank syariah didirikan dengan tujuan untuk memberikan kesejahteraan material dan spiritual. Kesejahteraan material dan spiritual didapat melalui usaha pengumpulan dan penyaluran dana yang halal. Artinya, bank syariah tidak akan menyalurkan dananya untuk kegiatan usaha yang tidak bisa dijamin bahwa hasilnya berasal dari kegiatan yang halal. Inilah yang membedakan konsep keuntungan bank konvensional dan bank syariah. Bank konvensional memiliki konsep keuntungan yang cenderung berfokus pada keuntungan materi, sedangkan konsep keuntungan bank syariah harus memperhatikan keuntungan dari sudut duniawi dan ukhrawi.

(Marimin, 2015: 02)

Secara rinci, dapat dikemukakan bahwa peranan perbankan di antaranya adalah: 1). Pengumpul dana (tabungan) dan pemberi kredit. 2). Tempat menabung yang efektif-produktif bagi masyarakat. 3). Pihak manajemen pembayaran, bahkan penjamin perdagangan denganletter of credit (L/ C) dan bank penjaminnya. 4).

Memperlancar dan mempercepat masa pembayaran dengan inkaso, pemindahan, kliring dan lain-lainnya. 5). Stabilisasi moneter dengan mengatur JUB melalui paket- paket perbankan. 6). Idle money(hoarding) atau penimbunan tabungan dapat dikurangi sehingga uang itu lebih produktif bagi pemiliknya dan biaya pembangunan ekonomi. 7).

Keamanan tabungan akan lebih terjamin.

Bank syariah memiliki tiga fungsi utama yaitu menghimpun dana dari masyarakat dalam bentuk titipan dan investasi, menyalurkan dana kepada

2

masyarakat yang membutuhkan dana dari bank, dan juga memberikan pelayanan dalam bentuk jasa perbankan syariah. (Ismail, 2011: 39). Salah satu bentuk kegiatan bank syariah dalam menjalankan fungsinya di bidang penyaluran dana adalah dalam bentuk pembiayaan.

Pembiayaan merupakan aktivitas bank syariah dalam menyalurkan dana kepada pihak lain selain bank beradasarkan prinsip syariah. Penyaluran dana dalam bentuk pembiayaan didasarkan pada kepercayaan yang diberikan oleh pemilik dana kepada pengguna dana. Pemilik dana percaya kepada penerima dana, bahwa dalam bentuk pembiayaan yang diberikan pasti akan terbayar. Penerima pembiayaan mendapat kepercayaan dan pemberi pembiayaan, sehingga penerima pembiayaan berkewajiban mengembalikan pembiayaan yang telah diterimanya sesuai dengan jangka waktu yang diperjanjikan dalam akad pembiayaan. Menurut Undang- Undang Perbankan Nomor 10 Tahun 1998 pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

(Ismail, 2011: 105)

Salah satu bentuk pembiayaan yang dapat dilaksanakan oleh bank syariah untuk menyalurkan dana kepada masyarakat adalah produk pembiayaan Multijasa.

Multijasa salah satu wadah untuk mengkover segala kebutuhan masyarakat dalam bentuk pemberian jasa. Dalam Ba’I murabahah penjual harus memberi tahu harga pokok produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. (Salman, 2012: 142)

Pada prinsipnya produk dana di Bank Syariah hampir sama dengan yang terdapat di Perbankan Konvensional. Jika di Perbankan Konvensional dikenal tiga jenis yaitu giro, tabungan, dan deposito, maka di Perbankan Syariah juga sama mempunyai tiga jenis yaitu giro, tabungan, dan deposito. Perbedaanya adalah bahwa dalam Perbankan Syariah tidak dikenal adanya bunga, melainkan melalui mekanisme bagi hasil dan bonus yang bergantung pada jenis produk yang dipilih oleh nasabah.

3

Begitu juga dengan Produk penyaluran dana pada Bank Syariah Haji Miskin berupa pembiayaan yang didasarkan atas akad (Perjanjian) yang disesuaikan dengan tuntutan Syariah Islam, sistem pembiayaan atas dasar prinsip kerjasama dan persaudaraan Islam yang Insya Allah akan selalu membawa kemaslahatan, pembiayaan itu diutamakan untuk tambahan modal kerja dan investasi dalam rangka pembangunan usaha. Jenis produk yang dipakai dalam kegiatan penyaluran dana diantaranya: Murabahah yaitu pembiayaan dengan prinsip jual-beli barang pada harga asal dengan tambahan yang disepakati, dengan pihak bank selaku penjual. Pembayaran dapat dilakukan secara angsuran maupun sekaligus sesuai dengan kesepakatan bersama. Mudharabah yaitu pembiayaan atas dasar prinsip bagi hasil sesuai kesepakatan. Pembiayaan ini dapat disalurkan untuk berbagai jenis usaha yakni perdagangan, perindustrian, dan pertanian serta jasa.

Perkembangan implementasi sistem ekonomi yang sesuai dengan prinsip Syariah diharapkan dapat mendukung tujuan pembangunan yang antara lain adalah kesejahteraan ekonomi dan keadilan sosial. Dalam upaya untuk mencapai tujuan tersebut diperlukan peran dari seluruh pihak secara sinergis dengan prinsip berjemaah bahu-membahu sesuai dengan peran masing-masing. Dalam kaitan ini lembaga keuangan Syariah diharapkan dapat menjalankan peran dan fungsinya secara profesional dan amanah (Karmaan, 1992:

14)

Perbankan Syariah bertujuan menunjang pelaksanaan pembangunan dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan taraf hidup rakyat banyak. Usaha pokok bank adalah badan usaha di bidang keuangan yang menarik uang dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kemasyarakat dalam bentuk pembiayaan dengan system bagi hasil (Sunarto:, 1987: 94)

Dalam kegiatan operasionalnya Bank Pembiayaan Rakyat Syariah selain mencari keuntungan dalam melakuakn transaksi, biasanya juga melakukan transaksi yang tidak mencari keuntungan, transaksi ini mencakup dalam jasa pelayanan (fee based income) beberapa jasa yang disediakan oleh Bank Syariah untuk nasabah antara lain jasa keuangan, agen dan jasa non keuangan. Yang transaksi dalam jasa keuangan diantaranya Wadi’ah Yad Dhamanah (titipan dalam bentuk tabungan), Wakalah (pelimpahan kekuasaan kepada bank untuk bertindak

4

mewakili nasabah), Kafalah (jaminan yang diberikan seseorang untuk menjamin pemenuhan kewajiban pihak kedua, Hiwalah (pengalihan dana atau hutang dari depositor/debitor kepengirim / kreditor), Rahn (pinjaman dengan jaminan atau gadai) (Andria, 2007: 782)

Bank Pembiayaan Rakyat Syariah (BPRS) Haji Miskin Pandai Sikek adalah lembaha keuangan syariah yang berkantor pusat di Nagari Pandai Sikek dan memiliki beberapa kantor kas di daerah lain yang salah satunya bertempat di Kecamatan Lima Kaum, Kota Batusangkar. Di mana sebagian besar nasabah tersebut juga memanfaatkan pembiayaan Multijasa untuk permodalan usahanya dalam bidang jasa. BPRS hadir menjadi solusi bagi kelompok ekonomi masyarakat yang membutuhkan dana untuk mengembangkan usahanya. Untuk melanjutkan petumbuhan BPRS juga perlu menyeimbangkan hasil keuntungan dengan tujuan- tujuan sosialnya dimana BPRS harus dapat memberikan kontribusi manfaat kepada masyarakat (manfaat sosial) di sekitarnya. Dengan adanya kontribusi tersebut dapat meningkatkan taraf hidup masyarakat melalui peningkatan usahanya.

Selain menjalankan fungsinya sebagai Intermediaries (Penghubung) PT Bank Pembiayaan Rakyat Syariah Haji Miskin juga menawarkan jasa transfer, Ijarah dan Piutang Transaksi Multi Jasa. yang mana produk Piutang Transaksi Multi Jasa ini merupakan produk baru di Bank Pembiayaam Rakyat Syariah Haji Miskin Pandai Sikek dan produk ini merupakan produk baru dan mulai berjalan sejak Januari 2008. Dalam kegiatan yang dilakukan kepada nasabah bank mendapat imbalan berupa upah jasa atau Ujrah. Sekarang antara Ijarah dan Piutang Transaksi Multi Jasa pada BPR Syariah Haji Miskin tersebut sudah dibedakan. Yang mana Ijarah adalah akad yang mengatur pemanfaatan hak guna tanpa terjadi pemindahan kepemilikan (Adiwarman, 2003: 140). Sedangkan Multijasa adalah salah satu wadah untuk mengkover segala kebutuhan masyarakat dalam bentuk pemberian jasa. Untuk mengetahui perbedaan antara keduanya maka kita dapat melihat dari jurnal waktu pencairan dan pembayaran Ijarah dan Piutang Transaksi Multi Jasa (PTMJ) seperti dibawah ini.

Berdasarkan wawancara yang penulis lakukan pada survey awal, bahwa pada pembiayaan dengan menggunakan Multijasa di BPRS Haji Miskin Pandai

5

Sikek lebih banyak diminati oleh masyarakat dibandingkan dengan jenis pembiayaan lainnya serta mayoritas nasabah yang mengajukan permohonan pembiayaan Multijasa adalah nasabah yang memiliki usaha kecil dan menengah (UMKM). Berikut data yang diperoleh dari hasil survey awal pada BPRS Haji Miskin Pandai Sikek mengenai jumlah nasabah dan nominal pembiayaan Multijasa yang dicairkan dari tahun 2016-2019.

Tabel 1.1

Laporan Jumlah Nasabah Pembiayaan BPRS Haji Miskin Pandai Sikek Tahun

2016-2019 Jenis

Pembiayaan

Jumlah Nasabah

2016 2017 2018 2019

Ijarah 41 48 78 74

Qardh 0 2 2 0

Multijasa 143 120 177 222

Mudharabah 26 19 15 11

Musyarakah 5 9 10 12

Jumlah 1.853 1.911 2.026 2.157

Sumber: Laporan Keuangan BPRS HajiMiskin Pandai Sikek

Berdasarkan data yang terdapat pada tabel diatas, terlihat dengan jelas bahwa jenis permbiayaan Multijasa diminati oleh nasabah jika dibandingkan dengan jenis pembiayaan yang tersedia lainnya. Hal ini terlihat dari jumlah angka nasabah pembiayaan Multijasa yang lebih besar dibandingkan pembiayaan lain tiap tahunnya.

6

Tabel 1.2

Laporan Total Pembiayaan Jumlah Nasabah Pembiayaan Ijarah Multijasa BPRS Haji Miskin Pandai Sikek Tahun 2016-2019

Tahun Total Pembiayaan Persentase Kenaikan Pembiayaan

Jumah Nasabah

Persentase Kenaikan Pembiayaan

2016 Rp. 709.595.843 0 143 0

2017 Rp. 709.328.903 0,04% 120 16,8%

2018 Rp. 773.095.004 8,9% 177 23,7%

2019 Rp. 3.134.869.302 341,8% 222 55,24%

Sumber: Laporan Keuangan BPRS HajiMiskin Pandai Sikek

Dari tabel diatas dapat dilihat bahwa pembiayaan Ijarah Multijasa yang disalurkan mendominasi dari tahun ke tahun dengan kenaikan yang cukup tinggi sebesar 341,8% dari tahun 2016 ke tahun 2019. Sedangkan jumlah nasabah pembiayaan Multijasa juga mengalami peningkatan dari tahun ke tahun.

Produk pembiayaan yang disalurkan oleh BPRS Haji Miskin Pandai Sikek dikelompokkan kepada beberapa tujuan penggunaan seperti pertanian, industri, kontruksi, perdagangan, pengangkutan dan pergudangan, jasa dunia usaha, dimana pembiayaan yang diberikan oleh BPRS Haji Miskin dalam bentuk modal usaha kepada nasabah yang memiliki usaha.

Pembiayaan Ijarah Multijasa yang disalurkan oleh BPRS Haji Miskin Pandai Sikek kepada nasabahnya dinilai mampu membantu dalam mengembangkan usaha nasabahnya, hal ini terlihat dengan semakin diminatinya jenis pembiayaan Ijarah Multijasa. Berdasarkan keterangan dari Bapak Ridwan salah seorang Account Officer BPRS Haji Miskin Pandai Sikek, yang mana hasil untuk mengetahui perkembangan dari pembiayaan yang disalurkan oleh BPRS Haji Miskin Pandai Sikek kepada nasabah pemilik usaha tersebut, maka setidaknya setiap dua atau tiga bulan sekali pihak BPRS Haji Miskin melalui staff accounting dan staff marketing melakukan pemantauan terhadap usaha yang dikelola oleh nasabah yang menggunakan jasa yang dikeluarkan oleh bank. Hal ini dilakukan untuk

7

memastikan pembiayaan Ijarah Multijasa yang diberikan BPRS Haji Miskin Pandai Sikek Benar-benar berkontribusi dan bermanfaat bagi nasabahnya dan juga untuk mengatasi terjadinya kemacetan dalam pembayaran cicilan pembiayaan Ijarah Multijasa oleh nasabahnya. Oleh karena itu penulis tertarik untuk meneliti lebih lanjut mengenai “Implementasi Pembiayaan Ijarah MultiJasa Pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek”.

B. Fokus Masalah

Berdasarkan latar belakang masalah di atas, maka dapat difokuskan masalah yang akan penulis teliti sebagai berikut:

Penerapan pembiayaan Ijarah Multijasa pada Bank Pembiayaan Rakyat Syai’ah Haji Miskin Pandai Sikek

C. Rumusan Masalah

Bagaimana penerapan pembiayaan Ijarah Multijasa pada Bank Pembiayaan Rakyat Syari’ah Haji Miskin Pandai Sikek

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

Untuk menjelaskan penerapan pembiayaan Multi Jasa pada PT Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek.

E. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Manfaat Teoritis

1) Hasil penelitian diharapkan dapat digunakan sebagai bahan referensi serta menjadi sumber informasi dan bahan perbandingan serta penelitian sebelumnya.

2) Sebagai salah satu syarat mencapai gelar Sarjana Ekonomi pada Jurusan Perbankan Syariah pada Institut Agama Islam Negeri (IAIN) Batusangkar.

b. Manfaat Praktis

1) Pihak bank, agar bisa memberikan informasi kepada masyarakat bahwa BPR Syariah Haji Miskin memiliki produk pembiayaan yang dapat digunakan oleh nasabah dalam menambah modal usahanya.

8

2) Pihak luar, penelitian ini juga dapat digunakan bahan masukan bagi nasabah bank syariah khususnya nasabah BPR Syariah Haji Miskin.

3) Pihak akademis, penelitian ini dapat digunakan sebagai bahan pertimbangan bagi peneliti lain yang akan melakukan penelitian tentang strategi pembiayaan musyarakah.

2. Luaran Penelitian

Adapun luaran penelitian yang dharapkan dari peneliti ini adalah dapat diterbitkan pada jurnal ilmiah dan bisa menambah khazanah perpustakaan IAIN Batusangkar.

F. Defenisi Operasional

Definisi operasional merupakan penjelasan tentang pengertian yang bersifat operasional dari konsep atau variabel penelitian. Definisi operasional dalam penelitian ini perlu dijelaskan supaya tidak terjadi kekeliruan dalam memahami judul dalam penelitian ini, definisi operasional dalam penelitian ini yaitu sebagai berikut:

Implementasi berasal dari kata “to implement” yang berarti mengimplementasikan. Arti implementasi ialah kegiatan yang dilakukan melalui perencanaan dan mengacu pada aturan tertentu untuk mencapai tujuan kegiatan tersebut. Hasil implementasi akan maksimal jika penerapan dilakukan sesuai rencana sebelumnya. Akhirnya implementasi bermuara pada sistem atau mekanisme.

Ijarah berasal dari bahasa Arab yang memiliki makna imbalan, atau upah sewa/jasa. Istilah “Ijarah” pada umumnya digunakan dalam perbankan syariah.

Secara makna dan konteksnya dalam perbankan, Ijarah adalah pemindahan hak guna suatu barang dengan pembayaran biaya sewa tanpa diikuti pemindahan kepemilikan atas barang tersebut.

Multijasa adalah pembiayaan yang diberikan oleh lembaga keuangan syariah (LKS) kepada nasabah dalam memperoleh manfaat atas suatu jasa.

Keuntungan yang diperoleh dari pembiayaan Multijasa tersebut berbentuk imbalan jasa (Ujrah) atau fee. Besarnya ujrah atau fee harus disepakati di awal dan di nyatakan dalam bentuk nominal, bukan dalam bentuk presentase.

BAB II Kajian Teori A. Landasan Teori

1. Pengertian Pembiayaan

Aktivitas yang tidak kalah pentingnya dalam manajemen dana koperasi adalah pembiayaan. Pembiayaan sering digunakan untuk menunjukkan aktivitas utama lembaga keuangan syariah, karena berhubungan dengan rencana memperoleh pendapatan. Berdasarkan UU No 7 tahun 1992 yang dimaksud pembiayaan adalah penyediaan uang atau tagihan atau yang dapat dipersamakan dengan itu berdasarkan tujuan atau kesepakatan pinjam meminjam antara lembaga keuangan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya selama jangka waktu tertentu ditambah dengan jumlah imbalan atau bagi hasil. (Muhammad, 2004:163)

Dalam UU No. 10 tahun 1998 tentang Perbankan dijelaskan bahwa pembiayaan adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan antara lembaga keuangan dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang setelah jangka waktu yang ditentukan dengan imbalan atau bagi hasil yang di sepakati. Sedangkan menurut Muhammad pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun lembaga. (Muhammad, 2005:17)

Selanjutnya pembiayaan menurut pasal 1 angka 25 Undang- Undang Perbankkan Syariah adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

a) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah;

b) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiyah bi tamlik.

c) Transaksi jual beli dalam bentuk murabahah, salam, dan istishna.

d) Transaksi pinjam-meminjam dalam bentuk piutang qard.

10

e) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multi jasa.

Berdasarkan persetujuan atau kesepakatan antara lembaga keuangan syariah dan pihak lain yang mewajibkan pihak yang dibiayai atau diberi fasilitas dana mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, bagi hasil atau tanpa imbalan. (Wangsawidjaja,2012:191)

Berdasarkan pengertian diatas, dapat disimpulkan bahwa pembiayaan adalah penyediaan uang atau tagihan atau pemberian fasilitas penyediaan dana yang digunakan untuk berbagai macam transaksi seperti transaksi bagi hasil, sewa-menyewa, jual beli, pinjam- meminjam, dan sewa-menyewa jasa yang didasarkan pada kesepakatan antara beberapa pihak pihak/kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

2. Tujuan Pembiayaan

Secara makro pembiayaan bertujuan untuk meningkatkan ekonomi umat, meningkatkan usaha, meningkatkan produktifitas, membuka lapangan kerja baru, dan terjadi distribusi pendapatan. Sedangkan secara mikro pembiayaan diberikan dengan tujuan upaya memaksimalkan laba, meminimalkan resiko, penyalahgunaan sumber ekonomi, dan penyaluran kelebihan dana.

3. Fungsi Pembiayaan

Pembiayaan memiliki fungsi sebagai berikut meningkatkan daya guna uang, meningkatkan daya guna barang, meningkatkan semangat usaha, menjaga stabilitas ekonomi nasional, meningkatkan pendapatan nasional, dan alat hubungan ekonomi internasional.

4. Jenis-jenis Pembiayaan

Secara garis besar, pembiayaan dibagi dua jenis, yaitu sebagai berikut:

a) Pembiayaan konsumtif, yaitu pembiayaan yang ditujukan untuk pembiayaan yang bersifat konsumtif, seperti pembiayaan untuk pembiayaan rumah, kendaraan bermotor, pembiayaan pendidikan, dan apapun yang sifatnya konsumtif.

11

b) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk pembiayaan sector produktif, seperti pembiayaan modal kerja, pembiayaan pembeliaan barang modal dan lainnya yang mempunyai tujuan memberdayakan sector real. Salah satu fungsi utama dari perbankan adalah menyalurkan dana yang telah dihimpunnya kepada masyarakat melalui pembiayaan kepada nasabah. (Sutan,2002:20)

Jenis-jenis pembiayaan pada dasarnya dapat dikelompokan menurut beberapa aspek, diantaranya: (Adiwarman, 2010:231)

1) Pembiayaan menurut tujuan

Pembiayaan menurut tujuan dibedakan menjadi:

a) Pembiayaan modal kerja, yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha b) Pembiayaan investasi yaitu pembiayaan yang dimaksudkan untuk

melakukan investasi atau pengadaan barang konsumtif.

2) Pembiayaan menurut jangka waktu

Pembiayaan menurut jangka waktu dibedakan menjadi:

a) Pembiayaan jangka pendek, pembiayaan yang dilakukan dengan waktu 1 bulan sampai dengan 1 tahun.

b) Pembiayaan jangka waktu menengah,

pembiayaan yang dilakukan dengan waktu 1 tahun sampai dengan 5 tahun.

c) Pembiayaan jangka waktu panjang, pembiayaan yang dilakukan dengan waktu lebih dari 5 tahun.

(Muhammad, 2002: 22)

Jenis pembiayaan pada lembaga keuangan syariah akan diwujudkan dalam bentuk aktiva produktif dan aktiva tidak produktif, yaitu:

1. Pembiayaan dengan prinsip bagi hasil. Untuk jenis pembiayaan dengan prinsip ini meliputi:

a. Pembiayaan murabahah b. Pembiayaan musyarakah

12

2. Pembiayaan dengan prinsip jual beli (piutang). Untuk jenis pembiayaan dengan prinsip ini meliputi:

a. Pembiayaan murabahah b. Pembiayaan salam c. Pembiayaan istishna

3. Pembiayaan dengan prinsip sewa. Untuk jenis pembiayaan dengan prinsip ini meliputi:

a. Pembiayaan ijarah

b. Pembiayaan ijarah muntahiya bittamlik/wa iqtina

2. Fatwa Dewan Syari’ah Nasional No:44/DSN-MUI/VIII/2004 Tentang Pembiayaan Multijasa.

Pertama : Ketentuan Umum.

1. Pembiayaan Multijasa hukumnya boleh (jaiz) dengan menggunakan akad Ijarah atau Kafalah.

2. Dalam hal Lembaga Keuangan Syari’ah (LKS) menggunakan akad ijarah, maka harus mengikuti semua ketentuan yang ada dalam Fatwa Ijarah.

3. Dalam hal Lembaga Keuangan Syari’ah (LKS) menggunakan akad Kafalah, maka harus mengikuti semua ketentuan yang ada dalam Fatwa Kafalah.

4. Dalam kedua Piutang Transaksi multi jasa tersebut, Lembaga Keuangan Syari’ah (LKS) dapat memperoleh imbalan jasa (ujrah) atau fee.

5. Besar ujrah atau fee harus disepakati di awal dan dinyatakan dalam bentuk nominal bukan dalam bentuk persentase.

Kedua : Penyelesaian Perselisihan.

Jika salah satu pihak tidak menunaikan kewajibannya atau terjadi perselisihan di antara kedua belah pihak, maka penyelesaiaannya dilakukan melalui Badan Arbitrase Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah.

Ketiga : Ketentuan Penutup.

Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan, jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

13

i. Peraturan Bank Indonesia Nomor. 9/19/PBI/2007 Tanggal 17 Desember 2007 Tentang Pelaksanaan Prinsip Syari’ah.

Peraturan ini tentang Pelaksanaan prinsip Syari’ah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa bank Syari’ah, (Lembaran Negara Republik Indonesia Tahun 2007 No. 165, Tambahan Lembaran Negara Republik Indonesia No. 4793), perlu diatur ketentuan pelaksanaan dalam suatu Surat Edaran Bank Indonesia dengan pokok ketentuan sebagai berikut:

1. Umum.

a. Sejalan dengan perkembangan yang pesat di dunia bisnis dan keuangan telah mendorong berkembangnya inovasi transaksi-transaksi keuangan Syari’ah, sehingga Bank perlu mengantisipasi dan mengikuti dinamika tersebut agar dapat berkembang serta tetap memenuhi prinsip Syari’ah secara istiqomah sesuai dengan fatwa yang berlaku.

b. Implementasi atas setiap inovasi transaksi-transaksi keuangan Syari’ah yang baru, selalu akan menimbulkan berbagai risiko termasuk resiko reputasi. Oleh karena itu, dalam upaya untuk mengantisipasi timbulnya risiko reputasi akibat tidak terpenuhinya prinsip Syari’ah, diperlukan adanya penyesuaian dan penyempurnaan pengaturan yang berlaku terhadap pelaksanaan prinsip Syari’ah dalam kegiatan penghimpunan dana, penyaluran dana dan pelayanan jasa bank Syari’ah.

c. Adanya ketentuan tentang pelaksanaan prinsip Syari’ah dalam kegiatan penghimpunan dana, penyaluran dana dan pelayanan jasa akan meningkatkan kepastian hukum para pihak termasuk bagi pengawas dan auditor bank Syari’ah.

2. Pelaksanaan Prinsip Syariah Dalam Kegiatan Penyaluran Dana Pembiayaan atas Dasar Akad Ijarah dan Multi Jasa.

Dalam konteks bank Islam, ijarah dalam pengertian upah-mengupah diilustrasikan bahwa (penerima upah, bank) melakukan pekerjaan tertentu atas permintaan (pemberi upah, nasabah) dengan pembayaran upah, yang disebut ujrah/fee.

Sedangkan pembiayaan multi jasa adalah pembiayaan yang diberikan oleh

14

Bank kepada nasabah dalam memperoleh manfaat atas suatu jasa, dengan menggunakan Akad Ijarah. (Biaya pendidikan, pengobatan, pernikahan/perkawinan dan lain-lain). Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual-beli, tapi perbedaannya terletak pada objek transaksinya bila pada jual-beli objek transaksinya adalah barang, pada ijarah objek transaksinya adalah jasa.

a. Dalam kegiatan penyaluran dana dalam bentuk Pembiayaan atas dasar Akad Ijarah berlaku persyaratan paling kurang sebagai berikut:

1) Bank bertindak sebagai pemilik atau pihak yang mempunyai hak penguasaan atas obyek sewa baik berupa barang atau jasa, yang menyewakan obyek sewa dimaksud kepada nasabah sesuai kesepakatan.

2) Barang dalam transaksi Ijarah adalah barang bergerak atau tidak bergerak yang dapat diambil manfaat sewa.

3) Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk Pembiayaan atas dasar Ijarah, serta hak dan kewajiban nasabah sebagaimana diatur dalam ketentuan Bank Indonesia mengenai transparansi informasi produk Bank dan penggunaan data pribadi nasabah.

4) Bank wajib melakukan analisis atas rencana Pembiayaan atas dasar Ijarah kepada nasabah.

5) Obyek sewa harus dapat dinilai dan diidentifikasi secara spesifik dan dinyatakan dengan jelas termasuk besarnya nilai sewa dan jangka waktunya.

6) Bank sebagai pihak yang menyediakan obyek sewa, wajib menjamin pemenuhan kualitas maupun kuantitas obyek sewa serta ketepatan waktu penyediaan obyek sewa sesuai kesepakatan.

7) Bank wajib menyediakan dana untuk merealisasikan penyediaan obyek sewa yang dipesan nasabah.

8) Bank dan nasabah wajib menuangkan kesepakatan dalam bentuk perjanjian tertulis berupa Akad Pembiayaan atas dasar Ijarah.

15

9) Pembayaran sewa dapat dilakukan baik dengan angsuran maupun sekaligus.

10) Pembayaran sewa tidak dapat dilakukan dalam bentuk piutang maupun dalam bentuk pembebasan utang.

11) Bank dapat meminta nasabah untuk menjaga keutuhan obyek sewa, dan menanggung biaya pemeliharaan obyek sewa sesuai dengan kesepakatan dimana uraian biaya pemeliharaan yang bersifat material dan struktural harus dituangkan dalam Akad.

12) Bank tidak dapat meminta nasabah untuk bertanggungjawab atas kerusakan obyek sewa yang terjadi bukan karena pelanggaran Akad atau kelalaian nasabah.

b. Dalam hal Pembiayaan Multi Jasa dimana pembiayaan diberikan oleh Bank kepada nasabah dalam memperoleh manfaat atas suatu jasa, menggunakan Akad Ijarah maka:

1) Ketentuan yang berlaku dalam Pembiayaan atas dasar Ijarah sebagaimana dimaksud pada angka 1 dan berlaku pula pada Pembiayaan Multi Jasa dengan menggunakan Akad Ijarah. Bank memperoleh sewa atas transaksi multi Jasa berupa imbalan (ujrah).

Besarnya imbalan (ujrah) harus disepakati di awal dan dinyatakan dalam bentuk nominal yang tetap.

Bank Syari’ah menerapkan marjin keuntungan terhadap Produk-produk pembiayaan yang berbasis Natural Certainty Contracs (NCC), yakni akad bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah maupun dari segi waktu. Secara teknis yang dimaksud dengan marjin keuntungan adalah persentase tertentu yang ditetapkan per tahun perhitungan marjin keuntungan secara harian, maka jumlah hari dalam setahun ditetapkan 360 hari, perhitungan marjin keuntungan secara bulanan, maka setahun ditetapkan 12 bulan.

Pada umumnya, nasabah pembiayaan melakukan pembayaran secara angsuran. Tagihan yang timbul dari transaksi jual-beli atau sewa berdasarkan akad murabahah, salam, isthisna’, ijarah atau Multi Jasa disebut sebagai piutang.

Besarnya piutang tergantung pada plafond pembiayaan, yakni jumlah pembiayaan

16

(harga beli ditambah harga pokok) yang tercantum di dalam perjanjian pembiayaan.

(Adiwarman, 2002: 289)

Terdapat tiga metode dalam menentukan nisbah bagi hasil pembiayaan, yakni:

1. Penentuan nisbah bagi hasil keuntungan.

Nisbah bagi hasil pembiayaan untuk bank ditentukan berdasarkan pada perkiraan keuntungan yang diperoleh nasabah dibagi dengan referensi tingkat keuntungan yang telah ditetapkan dalam rapat ALCO (Asset liabilities commite).

2. Penentuan nisbah bagi hasil pendapatan.

Nisbah bagi hasil pembiayaan untuk bank ditentukan berdasarkan pada perkiraan pendapatan yang diperoleh nasabah dibagi dengan referensi tingkat keuntungan yang telah ditetapkan dalam rapat ALCO (Asset Liabilities Commite).

3. Penentuan nisbah bagi hasil penjualan.

Nisbah bagi hasil untuk pembiayaan bank ditentukan berdasarkan pada perkiraan penerimaan penjualan yang diperoleh nasabah dibagi dengan pokok pembiayaan dan referensi tingkat keuntungan yang telah ditetapkan dalam rapat ALCO (Asset Liabilities Commite).

ii. Prosedur Pemberian Pembiayaan Ijarah Multijasa Berdasarkan Konsep Syari’ah.

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Sedangkan pengertian Kredit menurut Undang-Undang Perbankan nomor 10 tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan pemberian bunga.

17

Dari pengertian diatas dapatlah dijelaskan bahwa baik kredit atau pembiayaan dapat berupa uang atau tagihan yang nilainya diukur dengan uang.

Sebelum fasilitas kredit (pembiayaan) diberikan maka bank harus merasa yakin bahwa pembiayaan yang diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari hasil penilaian pembiayaan sebelum pembiayaan tersebut disalurkan. Penilaian pembiayaan oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya, seperti melalui prosedur penilaian yang benar dan sungguh-sungguh.

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran yang ditetapkan sudah menjadi standar dalam penilaian setiap bank. Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank untuk memdapatkan nasabah yang benar-benar layak untuk diberikan pembiayaan, dilakukan dengan analisis 5 C dan 7 P.

Penilaian dengan analisis 5 C adalah sebagai berikut:

1. Character.

Character merupakan sifat atau watak seseorang. Sifat atau watak dari orang-orang yang akan diberikan kredit (pembiayaan) benar- benar harus dapat dipercaya. Untuk membaca watak atau sifat dari calon debitur dapat dilihat dari latar belakang nasabah, baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi seperti: cara hidup atau gaya hidup yang dianutnya, keadaan kelurga, hobi dan jiwa social.

Dari sifat dan watak nasabah ini dapat dijadikan kemauan nasabah untuk membayar.

2. Capasity.

Capasity adalah analisis untuk mengetahui kemampuan nasabah dalam membayar kredit. Dari penilaian ini terlihat kemampuan nasabah dalam mengelola bisnis. Kemampuan ini dihubungkan dengan latar belakang pendidikan dan pengalamannya selama ini dalam mengelola usahanya, sehingga akan terlihat kemampuannya dalam mengembalikan pembiayaan yang disalurkan.

3. Capital.

18

Untuk melihat penggunaan modal apakah efektif atau tidak, dapat dilihat dari laporan keuangan (neraca dan laba rugi) yang disajikan dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Analisis capital juga harus menganalisis dari sumber mana saja modal yang ada sekarang ini, termasuk persentase modal yang digunakan untuk membiayai proyek yang akan dijalankan, berapa modal sendiri dan berapa modal pinjaman.

4. Condition.

Dalam menilai kredit/pembiayaan hendaknya juga dinilai kondisi ekonomi, sosial dan politik yang ada sekarang dan prediksi untuk di masa yang akan datang. Penilaian kondisi atau prospek bidang usaha yang di biayai hendaknya benar-benar memiliki prospek yang baik sehingga kemungkinan kredit/pembiayaan tersebut bermasalah relatif kecil.

5. Colleteral.

Merupakan jaminan yang diberikan calon debitur baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah pembiayaan yang diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. (Kasmir, 2007: 117)

Selanjutnya penilaian suatu pembiayaan dapat pula dilakukan dengan analisis 7 P pembiayaan dengan unsur penilaian sebagai berikut:

1. Personality.

Yaitu menilai nasabah dari kepribadiannya atau tingkah lakunya sehari-hari maupun kepribadiannya masa lalu. Penilaian personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah dan menyelesaikannya.

2. Party.

Yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau golongan-golongan tertentu, berdasarkan modal,

19

loyalitas serta karakternya. Nasabah yang digolongkan kedalam golongan tertentu akan mendapatkan fasilitas yang berbeda dari bank.

3. Purpose.

Yaitu untuk mengetahui tujuan nasabah dalam mengambil pembiayaan, termasuk jenis pembiayaan yang diinginkan nasabah.

Tujuan pengambilan pembiayaan dapat bermacam-macam sesuai kebutuhan.

4. Prospect.

Yaitu untuk menilai usaha nasabah di masa yang datang menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas pembiayaan yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan tetapi juga nasabah.

5. Payment.

Merupakan ukuran bagaimana cara nasabah mengembalikan pembiayaan yang telah diambil atau dari sumber mana saja dana untuk pengembalian pembiayaan. Semakin banyak sumber penghasilan debitur maka akan semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh usaha lainnya.

6. Profitability.

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode, apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan pembiayaan yang akan diperolehnya.

7. Protection.

Tujuannya adalah bagaimana menjaga agar pembiayaan yang diberikan mendapatkan jaminan perlindungan, sehingga pembiayaan yang diberikan benar-benar aman. Perlindungan yang diberikan debitur dapat berupa jaminan barang atau jaminan asuransi. (Kasmir, 2007: 117)

20

3. Pembiayaan Ijarah Multijasa a. Pengertia Multijasa

Multijasa terdiri dari dua kata, yaitu kata multi yang berati banyak, bermacam-macam dan kata jasa berati perbuatan yang berguna atau bernilai bagi orang lain, bermanfaat. Menurut fatwa Dewan Syariah Nasional N0.44/DSN-MUI/VII/2004, tentang pembiayaan multijasa, bahwa salah satu bentuk pelayanan jasa keuangan yang menjadi kebutuhan masyarakat adalah pembiayaan multijasa, yaitu pembiayaan yang diberikan Lembaga Keuangan Syariah (LKS) kepada nasabah dalam memperoleh manfaat atas suatu jasa.

(Abdul, 2010: 284)

Pembiayaan multijasa adalah suatu kegiatan penyaluran dana dalam bentuk pembiayaan akad ijarah, dalam penyaluran jasa keuangannya antara lain:

penyaluran pelayanan jasa kesehatan, pendidikan, pernikahan dan lain-lain.

Dalam pemberian pembiayaan multijasa ini, bank syari‟ah akan memperoleh imbalan jasa (ujrah) atau fee (upah) menurut kesepakatan di awal dan dinyatakan dalam bentuk nominal bukan presentase.

Ijarah multi jasa biasanya digunakan untuk kepentingan- kepentingan jasa, karena mudharabah dan musyarakah tidak bisa. Fatwa DSN MUI tentang pembiayaan multi jasa merupakan Upaya DSN MUI memberikan payung hukum terhadap wilayah-wilayah yang tidak mudah.

Sedangkan untuk perhitungan ujrah/fee tidak ada batasnya, karena tidak ada ulama, ayat Alquran, hadis yang membatasinya. Sehingga perhitungan ujrah/fee tergantung kesepakatan dan kepatutannya. Hal tersebut merupakan cerminan kebijaksanaan Islam. Seperti kaidah alaslu al muamal al ibahah.

Menjadi penting adalah kesepakatan, saling rela, tidak ada gharar, dan tidak ada penipuan. Dimana besarnya ujrah/fee tidak boleh dikaitkan dengan besarnya tanggungan karena pekerjaanya hanya sekali. (Muhammad, 2002:

135)

b. Fatwa DSN MUI Tentang Multi Jasa

Dalam fatwa DSN MUI No. 44/DSN-MUI/VIII/2004 tentang pembiayaan multi jasa terdapat beberapa ketentuan,

21

yaitu sebagai berikut:

1. Ketentuan Umum

1) Pembiayaan Multijasa hukumnya boleh (jaiz) dengan menggunakan akad Ijarah atau Kafalah.

2) Dalam hal LKS menggunakan akad ijarah,

maka harus mengikuti semua ketentuan yang ada dalam Fatwa Ijarah.

3) Dalam hal LKS menggunakan akad Kafalah, maka harus mengikuti semua ketentuan yang ada dalam Fatwa Kafalah.

4) Dalam kedua pembiayaan multijasa tersebut, LKS

dapat memperoleh imbalan jasa (ujrah) atau fee.

5) Besar ujrah atau fee harus disepakati di awal dan dinyatakan dalam bentuk nominal bukan dalam bentuk prosentase.

2. Penyelesaian Penyelisihan

Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiaannya dilakukan melalui Badan Arbitrasi Syariah setelah tidak tercapai kesepakatan melalui musyawarah.

3. Ketentuan Penutup

Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan, jika di kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

c) Fitur dan Mekanisme Pembiayaan Multijasa Atas Dasar Akad Ijarah

a) Bank bertindak sebagai penyedia dana dalam kegiatan tranksaksi

22

ijarah dengan nasabah.

b) Bank wajib menyediakan dana untuk merealisasikan penyediaan obyek sewa yang dipesan nasabah.

c) Pengembalian atas penyediaan dana bank dapat dilakukan baik dengan angsuran maupun sekaligus, dan pengembalian atas penyediaan dana bank tidak dapat dilakukan dalam bentuk piutang maupun bentuk pembebasan utang.

B. Penelitian Yang Relevan

Agar penelitian yang peneliti lakukan tidak tumpang tindih dengan peneliti lain, maka tinjauan terhadap penelitian yang relevan merupakan suatu kemestian yang peneliti lakukan, terutama di perpustakaan IAIN Batusangkar. Berikut ini adalah penelitian yang relevan dengan penelitian yang peneliti lakukan diantaranya:

Penelitian skripsi yang dilakukan oleh INDAH DELIYANI (2008) berjudul: “ ANALISI TERHADAP APLIKASI PEMBIAYAAN IJARAH MULTIJASA PADA BMT AL-MUNAWWARAH” dengan objek penelitian nasabah BMT AL- Munawwarah. Penelitian ini menggunakan penelitian kualitatif. Kesimpulan dalam penelitian ini penggunaan akad pembiayaan ijarah multijasa seperti direkayasa untuk lembaga keuangan memperoleh keuntungan dari nasabahnya mengingat banyak masyarakat untuk membutuhkan pembiayaan ini untuk memnuhi kebutuhan mereka atas jasa seperti halnya untuk pendidikan.

Dalam penelitian ini, yang menjadi fokus penelitian adalah analisis terhadap pembiayaan ijarah multijasa pada BMT Al-Munawwarah , sedangkan yang menjadi fokus penulis dalam penelitian ini adalah Implementasi pembiayaan ijarah multijasa pada Bank Pembiayaan Rakyat Syari’ah Haji Miskin Pandai Sikek dan menggunakan metode deskriptif kualitatif.

Penelitian skripsi yang dilakukan oleh ARISTA INSANING AZIZAH (2014) berjudul: “ANALISI PENERAPAN AKUNTANSI PRODUK PEMBIAYAAN IJARAH MULTIJASA PADA PT BPRS ASI MADANI NUSANTARA” dengan objek penelitian PT BPRS Asri Madani Nusantara. Penelitian ini menggunakan penelitian kualitatif. Kesimpulan dalam penelitian ini menunjukkan rekaman dan perlakuan akuntansi di penggunaan pembiayaan ijarah multijasa menurut SAK dan

23

PAPSI. Namun, daftar ini belum di adopsi murni PAPSI langsung dan PSAK yang berlaku. Perlakuan akuntansi pembiayaan ijarah multijasa hanya mengacu pada PSAK 107 dan PAPSI VI.2 serta penyajian laporan keuangan PT. BPRS menggunakan PSAK 101.

Dalam penelitian ini, yang menjadi fokus penelitian adalah analisi penerapan akuntansi produk pembiayaan ijarah multijasa pada PT. BPRS Asri Madani Nusantara , sedangkan yang menjadi fokus penulis dalam penelitian ini adalah Implementasi pembiayaan ijarah multijasa pada Bank Pembiayaan Rakyat Syari’ah Haji Miskin Pandai Sikek dan menggunakan metode deskriptif kualitatif.

Penelitian skripsi yang dilakukan oleh PURI RISMA HATMASARI (2016) berjudul: “ANALISI IMPLEMENTASI PRODUK IJARAH MULTIJASA DI BPRS ARTHA AMANAH UMMAT UNGGARAN” dengan objek penelitian PT BPRS Artha Amanah Ummat Unggaran. Penelitian ini menggunakan penelitian kualitatif. Kesimpulan dalam penelitian ini pada prakteknya untuk pembiayaan ijarah multijasa di BPRS Artha Amanah Ummat Unggaran sudah sesuai dengan syariah yang mengacu pada fatwa yang ditetapkan oleh MUI no 09 tahun 2000 tentang ijarah dan fatwa MUI No 44 tahun 2004 tentang pembiayaan multijasa.

Dalam penelitian ini, yang menjadi fokus penelitian adalah analisi implementasi produk ijarah multijasa di BPRS Artha Amanah Ummat Unggaran , sedangkan yang menjadi fokus penulis dalam penelitian ini adalah Implementasi pembiayaan ijarah multijasa pada Bank Pembiayaan Rakyat Syari’ah Haji Miskin Pandai Sikek dan menggunakan metode deskriptif kualitatif.

Berdasakan penelitian diatas, persamaan yang akan penulis teliti adalah sama melakukan peran untuk suatu lembaga keuangan syariah dalam bentuk produk pembiayaan multijasa guna meningkatkan pendapatan nasabah.

Sedangkan secara umum dapat dibutkikan bahwa penelitia yang penulis lakukan berbeda dengan penelitian sebelumnya diantaranya, dari segi lokasi dan tempat sudah jelas berbeda dengan penelitian dari sebelumnya, dan subjek bahwa belum ada terdapat penelitian yang secara khusus membahas mengenai implementasi piutang transaksi multijasa pada BPR Syariah Haji Miskin Pandei Sikek.

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah (field research) penelitian lapangan yaitu penelitian yang dilakukan di lokasi penelitian dengan mengadakan pengamatan tentang suatu fenomena yang terjadi pada lokasi penelitian dalam keadaan ilmiah. Penelitian ini menggunakan pendekatan deskriptif kualitatif. Dimana penulis memperoleh data yang dibutuhkan dalam pembahasan penulis dari Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek yang terkait tentang pengimplemantasian piutang transaksi multijasa.

B. Latar dan Waktu Penelitian

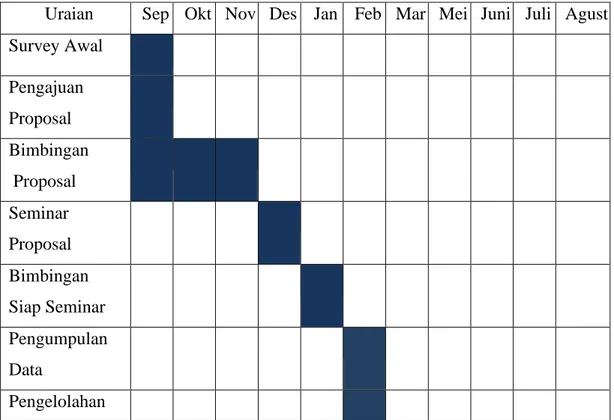

Untuk menunjang pembahasan dalam penelitian ini, peneliti memusatkan pada objek tertentu yaitu pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek dan waktu penelitian terhitung dari bulan September 2020 sampai bulan Maret 2021.

Tabel 3. 1 Jadwal Waktu Penelitian

Uraian Sep Okt Nov Des Jan Feb Mar Mei Juni Juli Agust Survey Awal

Pengajuan Proposal Bimbingan Proposal Seminar Proposal Bimbingan Siap Seminar Pengumpulan Data

Pengelolahan

25

Data Bimbingan Skripsi Sidang Munaqasyah

Sumber: Berdasarkan hasil pengolahan penulis sendiri C. Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang digunakan mengukur fenomena alam maupun sosial yang diamati (Sugiyono,2007:102). Titik instrument penelitian ini adalah variabel-variabel penelitian yang ditetapkan oleh peniliti dan selanjutnya ditentukan indikator yang akan diukur. Pada penelitian ini yang menjadi instrumen utama adalah peneliti sendiri. Sedangkan instrumen pendukung yaitu pedoman wawancara berupa daftar pertanyaan serta instrumen yang menunjang kelengkapan berupa buku catatan, alat tulis, perekam, dan kamera.

D. Sumber Data

a. Sumber Data Primer

Sumber data primer dalam penelitian ini adalah karyawan Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek yang bertugas di bidang operasional pendanaan yang bisa memberikan informasi terkait dengan implementasi piutang transaksi multijasa pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek dan juga dua orang nasabah pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek. Karyawan bank yang penulis wawancara dalam penelitian ini adalah Riko Wirman selaku AO dan Bapak Hendri Kamal selaku Direktur Utama.

b. Sumber Data Sekunder

Sumber data sekunder yang penulis gunakan dalam penelitian ini adalah berupa dokumen-dokunen, dan laporan-laporan dari bank yang berkaitan dengan penelitian ini seperti laporan jumlah nasabah dan literatur lainnya. Sedangkan nasabah yang penulis wawancara yaitu Saudara Afdhol Wahyudi , Muhammad Rizal dan Saudara Wahyu Arliston.

26

E. Teknik Pengumpulan Data

Dalam mendapatkan data yang dibutuhkan untuk penelitian ini penulis menggunakan jenis pengumpulan data meliputi :

1. Wawancara

Wawancara penulis lakukan dengan mengajukan pertanyaan kepada Direktur Utama Bank Pembiayaan Syari’ah Haji Miskin Pandai Sikek, nasabah (pembiayaan multijasa) dan karyawan pada BPRS Haji Miskin Pandai Sikek

a. Bentuk wawancara

Peneliti melakukan wawancara tak terstruktur atau terbuka. Yaitu wawancara yang bebas di mana peneliti tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk pengumpulan datanya.

b. Langkah-langkah Wawancara

Adapun langkah-langkah wawancara pada penelitian ini adalah : 1) Menetapkan kepada siapa wawancara dilakukan

2) Menyiapkan pokok-pokok masalah yang dibicarakan 3) Mengawali atau membuka alur wawancara

4) Melangsungkan alur wawancara

5) Mengkonfirmasi ikhtisar hasil wawancara dan mengakhirinya 6) Menuliskan hasil wawancara ke dalam catatan lapangan

7) Mengidentifikasi tindak lanjut hasil wawancara yang diperoleh c. Alat wawancara

Adapun alat yang peneliti gunakan dalam kegiatan wawancara yaitu Handphone untuk merekam kegiatan wawancara baik dalam bentuk audio, video, dan foto. Kemudian buku dan pena untuk menulis catatan lapangan pada saat wawancara.

F. Teknik Analisis Data

Setelah semua data terkumpul, maka langkah selanjutnya adalah melakukan analisis data, teknik analisis data yang digunakan dalam penelitian adalah metode kualitatif. Maksudnya penelitian ini disajikan apa adanya untuk

27

mendapatkan data yang ada dilapangan. Analisis data dalam penelitian, dalam proses pengumpulan atau melalui tiga tahapan model dari Miles dan Hubemen yaitu redukasi data, penyajian data dan verifkasi. Langkah-langkah yang ditempuh adalah sebagai berikut:

a. Tahap Redukasi Data

Reduksi data merupakan proses pemilihan, pemusatan perhatian, penyederhanaan pengabstrakan dan transformasi data kasar dari lapangan. Pada penelitian ini, peneliti lebih memfokuskan pada pelaksanaan berbagai akad dalam usaha simpan pinjam dan pembiayaan syariah pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek, struktur organisasi, perspektif pengurus Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek, dan kendala dalam menjalankan usaha simpan pinjam dan pembiayaan syariah pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek.

b. Tahap Penyajian Data

Penyajian data adalah sekumpulan informasi tersusun yang memberi kemungkinan untuk menarik kesimpulan dan pengambilan tindakan untuk memahami tentang pelaksanaan berbagai akad dalam usaha simpan pinjam dan pembiayaan syariah pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek, struktur organisasi, perspektif pengurus Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek, dan kendala dalam menjalankan akad multijasa pada Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek.

c. Tahap Kesimpulan (verifikasi)

Penarikan kesimpulan merupakan bagian akhir dari teknik analisis data yang peneliti gunakan untuk menyimpulkan semua informasi yang telah didapat untuk diuji kebenaran dan kesesuainnya sehingga validitasnya terjamin.

G. Teknik Penjamin Keabsahan Data

Teknik penjaminan keabsahan data yang penulis gunakan dalam penelitian ini adalah triagulasi. Triagulasi dalam pengujiam kredibilitas ini diartikan sebagai

28

pengecekan data dari berbagai smber dengan berbagai cara dan berbagi waktu (Sugiyono,2018: 273).

Triagulasi yang penulis gunakan dalam penelitian ini adalah triagulasi sumber yang mana penulis melakukan wawancara dengan pihak Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek.

Dalam teknik penjaminan keabsahan data peneliti melakukan dengan cara kualitatif, dimana peneliti melakukan wawancara dengan pihak Bank Pembiayaan Rakyat Syariah Haji Miskin Pandai Sikek yang disertai dengan panduan wawancara. Apabila dengan teknik tersebut pengujian menghasilkan data yang berbeda, maka data dari sumber data primer dinyatakan kembali kepada data sekunder untuk dikonfirmasi atau verifikasi data mana yang dianggap benar.

29

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Instansi

1. Gambaran Umum BPRS Haji Miskin Pandai Sikek

Bank Pembiayaan Rakyat Syariah (BPRS) Haji Miskin Pandai Sikek merupakan salah satu lembaga keuangan yang berdasarkan prinsip syariah dan mengelola sumber dana dengan sistem syariah yang didasari badan hukum Islam.

BPRS Haji Miskin Pandai Sikekmelakukan pengumpulan dana dari masyarakatdalam bentuk simpanan berupa deposito berjangka, tabungan dan bentuk lainya dan kemudian menyalurkannya dalam bentuk pembiayaan.

a. Sejarah Berdirinya BPRS Haji Miskin Pandai Sikek

Digagas oleh DR. Rahmat Ismail dan Aswin Jusar dari kenagarian Pandai Sikek, kecamatan X koto, Kabupaten Tanah Datar dan Yong Suar SH Almarhum dari Kenagarian Padang Laweh, Kecamatan Sungai Puar, Kabupaten Agam yang ketiganya bermukim di Jakarta, BPRSHaji Miskin Pandai Sikek, mulai beroperasi pada 1 April 2006, berkantor pusat di Pandai Sikek, modal disetor BPR Syariah Haji Miskin adalah Rp. 1.000.000.000,- (Satu Miliar Rupiah) atas nama 75 orang pemegang saham masyarakat Pandai Sikek dan Padang Laweh, baik yang bermukim di kampung halaman maupun mereka yang menetap di perantauan seperti Jakarta, Pekanbaru, Padang dan Batusangkar.

Sejak 24 November 2009 Bank Indonesia menyetujui perubahan komposisi kepemilikan BPRS dari 75 orang menjadi 83 pemegang saham dengan tambahan modal disetor oleh PT. PNM Rp 1.100.000.000,- (Satu Miliar Seratus Juta Rupiah) dan oleh pemegang saham lain Rp170.000.000 (Seratus Tujuh Puluh Juta Rupiah) sehingga modal disetor menjadi Rp. 2.270.000.000,- (Dua Miliar Dua Ratus Tujuh Puluh Juta Rupiah). Sejak tanggal 26 Februari 2013 Modal disetor BPRS Haji Miskin meningkat menjadi Rp.2.589.800.000,-(Dua Miliar Lima Ratus Delapan Puluh Sembilan Juta Delapan Ratus Ribu Rupiah) karena ada penambahan modal disetor dari PT. PNM dan pemegang saham lainnya yang berjumlah Rp.

319.800.000,- .(Dokumen, BPRS Haji Miskin)

30

BPRSHaji Miskin diresmikan tanggal 30 Maret 2006 oleh Direktur perbankan syariah Bank Indonesia Jakarta, Harisman, Berdasarkan keputusan Gubernur Bank Indonesia No.8/24/KEP.GBI/2006 tentang pembirian izin usaha BPRS Haji Miskin tanggal 8 Maret 2006, saat ini berkantor pusat di Jalan Raya Padang Panjang-Bukittinggi Km 10 Simpang Koto Tinggi Nagari Pandai Sikek, Kecamatan X Koto, Kabupaten Tanah Datar dengan 3 kantor kas yaitu:

1) Jl. Imam Bonjol No. 178 Kelurahan Balai-Balai, Kecamatan Padang Panjang Barat, Padang Panjang.

2) Baruah Pandai Sikek, Kecamatan X Koto, Kabupaten Tanah Datar.

3) Jl. Jendral Sudirman No. 94 Limo Kaum Batusangkar Kabupaten Tanah Datar.

BPRS Haji Miskin adalah untuk menghormati dan mengabadikan perjuangan agama islam yang berasal dari Pandai Sikek. Bersama Haji Piobang, Haji Sumanaiak dan Tuanku Nan Ranceh, Haji Miskin adalah asisten Tuanku Imam Bonjol (perang Paderi 1803-1836). Semula Perang Paderi merupakan perang kaum ulama ingin memberantas berbagai perbuatan kaum adat yang bertentangan dengan ajaran Islam.

Kaum adat yang terdesak kemudian meminta bantuan kepada Belanda dan Haji Miskin berhasil menyelamatkan diri dan sampai sekarang tidak diketahui keberadaan makamnya yang ada di situs Haji Miskin di kenagarian Pandai Sikek.

Nama Haji Miskin juga telah diabadikan sebagai nama mesjid dan nama pesantren di Pandai Sikek.

BPRS adalah satu jenis bank beroperasi atas izin Bank Indonesia dengan sistem syariah, berdasarkan UU No. 7 Tahun 1992 tentang Perbankan yang telah diubah dengan UU No. 10 Tahun 1998 dan surat keputusan direksi bank berdasarkan prinsip syariah. BPRS adalah bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas bembayaran (rekening giro).

b. Visi, Misi dan Tujuan BPRS Haji Miskin Pandai Sikek 1) Visi BPRSHaji Miskin Pandai Sikek

31

Dengan visi “Menjadikan BPRS Haji Miskin Sebagai Panutan Bank Pembiayaan Rakyat Syariah di Sumatra Barat”yang dapat dipercaya oleh masyarakat, beroperasi secara kontinue berlandaskan syari’at Islam dan tumbuh menjadi bank yang sehat dan handal.

2) Misi BPRS Haji Miskin Pandai Sikek

Sedangkan Misi BPRS Haji Miskin Pandai Sikek adalah “Meningkatkan Peran Serta Usaha Kecil dan Menengah dam Pembangunan Ekonomi Rakyat Indonesia di Masa Depan”, antara lain melalui pemberian pembiayaan bagi pengembangan usaha kecil dan menengah (UKM) kepada masyarakat terutama usaha yang produktif dalam upaya menciptakan dan membuka lapangan kerja bagi generasi muda angkatan kerja untuk turut serta berperan guna mendukung program pemerintah dalam meningkatkan taraf hidup masyarakat Indonesia.

3) Tujuan BPRS Haji Miskin Pandai Sikek a) Secara Umum

BPRS Haji Miskin memiliki tujuan untuk berpartisipasi dalam program pembangunan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat, yaitu:

1. Membantu masyarakat dalam meningkatkan produksinya, dan di samping itu, dapat pula melakukan pendidikan kepada masyarakat dalam pengelolaan usaha dan pengadministrasian.

2. Menangani pembiayaan produksi dan mampu budi daya komoditas pertanian rakyat agar diterima dipasar yang mereka masuki, dan dapat berproduksi sesuai dengan kebutuhan pasar.

b) Secara khusus

Adapun tujuan khusus dari BPRS Haji Miskin adalah untuk menghimpun dana masyarakat dan menyalurkan untuk kepentingan pendanaan yang hanya diperuntukan bagi program yang produktif, bagi usaha kecil, dan menengah yang belum terjangkau oleh aktivitas perbankan selama ini.(Dokumen, BPRS Haji Miskin)

c. Profil Perusahan BPRS Haji Miskin Pandai Sikek

32

Tabel 4. 1

Profil BPRS Haji Miskin Pandai Sikek

Nama Bank Pembiayaan Rakyat Syariah (BPRS) Haji Miskin

Kantor Pusat Jl. Raya Bukittinggi-Padang Panjang

Km10Simpang Koto Tinggi Kec. X Koto Kab.

Tanah Datar. Telp. 0752-498222 Fax.0752- 498194

Kantor Pandai Sikek

Jorong Baruah Kenagarian Pandai Sikek Kec. X Koto Kab. Tanah DatarTelp. 0752-498194 Kantor Kas

Padang Panjang

Jl. Imam Bonjol No. 187 Kota Padang Panjang Telp. 0752-8011403

Kantor Kas Batusangkar

Jl. Jendral Sudirman No. 94 Lima kaum Batusangkar Telp. 0752-574555

Kantor Cabang Payakumbuh

Jl. Tan Malaka Kelurahan Napar, Kecamatan Payakumbuh Utara, Kota Payakumbuh.

Telp/Fax (0752) 95808

Izin Usaha Kep. Gub.BI No.8/24/Kep.GBI/2005 Tanggal 08- 03-2008

Izin Prinsip No.5/279/Dpbs tanggal 22 Desember 2003 Pengesahan

Akta

No. C-23478 HT.01.01 TH 2003 tantang Akta Pendirian PT oleh Mentri Kehakiman dan HAM RI

Anggaran Dasar No.9 Tanggal 10 Januati 2003 sebagaimana diubah menjadi:

1. No. 16 Tanggal 9 Juli 2003 2. No. 9 Tanggal 7 September 2004

3. No. 2 Tanggal 4 Januari 2008 oleh Notaris Yudo Paripurno SH, di Jakarta

4. No. 1 Tanggal 15 Desember 2009 oleh

33

Notaris Dessy Andrea Muslim SH, Sp.N M,Hum, di Jakarta

5. Pernyataan keputusan rapat No.65 tanggal 14 6. November 2013 oleh Notaris Dra. Butet

SH, di padang.

Pemegang Masyarakat Pandai Sikek Dan Ladang Laweh Rp 1.617.000.000,- PT. Permodalan Nasional Madani Rp. 1.354.200.000.,-

Modal Dasar Rp. 4.000.000.000,- Modal Disetor Rp. 2.917.200.000.000,- NPWP 01.737.015.6/202.000

TDP No.03.12.165.00018 tanggal 26 April 2015 Izin Gangguan 244/Ho/KPPT/IV-2013

Karyawan 39 Orang

d. Produk-produk BPRS Haji Miskin

Dalam Menjalankan fungsinya sebagai lembaga perantara (Intermediari), BPRS Haji Miskin Pandai Sikek mejalankan usahanya sebagai berikut:

1) Produk Penghimpun Dana a) Tabungan Ummat

Setoran awal Rp. 10.000,- Memperoleh bagi hasil setiap bulan, tidak dikenakan beban biaya administrasi tabungan, sehingga saldo tabungan nasabah terus bertambah. Pengambilan dapat dilakukan sewaktu-waktu pada jam kerja, dapat dilayani dengan antar jemput bisa dijadikan jaminan pembiayaan.

b) Tabungan Qurban

Setoran awal Rp. 10.000,- memperoleh bagi hasil