ORANG PRIBADI

(Studi Empiris pada Wajib Pajak Orang Pribadi yang Terdaftar di KPP Pratama Samarinda)

SKRIPSI

Sebagai salah satu persyaratan untuk memperoleh gelar sarjana akuntansi

OLEH:

DHEAYANTI ABDILLAH NIM 1301035108

SI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MULAWARMAN

SAMARINDA

2020

i

ii

ABSTRAK

Dheayanti Abdillah. Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, dan Tingkat Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Dibawah bimbingan Bapak Cornelius Rantelangi dan Bapak Rusliansyah.

Tujuan dari penelitian yang dilakukan adalah untuk mengetahui tingkat signifikan sanksi perpajakan, kesadaran perpajakan, pelayanan fiskus, serta tingkat pemahaman pada kepatuhan wajib pajak orang pribadi. Penelitian ini merupakan penelitian kuantitatif dengan cara menyebarkan kuesioner. Metode yang digunakan ialahmenggunakan kuesioner yang disebar pada responden yang sudah terdaftar di KPP Pratama Samarinda. Sampel yang digunakan ialah wajib pajak terdaftar di KPP Pratama Samarinda. Kriteria sampel ialah individu yang sudah terdaftar dan mempunyai NPWP. Teknik analisis data yang digunakanyaitu alat statistik smartPLS versi 3.0. Hasil penelitian menunjukkan bahwa (1) Sanksi perpajakan tidak memiliki pengaruh signifikan; (2) Kesadaran perpajakan berpengaruh signifikan; (3) Pelayanan fiskus tidak berpengaruh signifikan; (4) Tingkat pemahaman tidak berpengaruh signifikan atas kepatuhan wajib pajak orang pribadi.

Kata kunci: Kepatuhan, Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus

iii

RIWAYAT HIDUP

Dheayanti Abdillah lahir pada tanggal 15 Januari 1996 di Samarinda,

merupakan putri pertama dari dua bersaudara dari Bapak Junaidi Abdillah dan Verena Esti Yamanti. Memulai pendidikan tingkat dasar di Sekolah Dasar (SD) Yayasan Pendidikan Tunas Harapan, Sanga-sanga dan lulus pada tahun 2007.

Pada tahun yang sama melanjutkan lagi Sekolah Menengah Pertama (SMP) Negeri 1 Sanga-sanga dan lulus pada tahun 2010. Jenjang pendidikan setara Sekolah Menengah Atas (SMA) Negeri 2 Samarinda dan berhasil menyelesaikan studi pada tahun 2013.

Melanjutkan Pendidikan Akademis pada tahun 2013 pada Fakultas Ekonomi dan Bisnis Universitas Mulawarman Samarinda dengan memilih jurusan Akuntansi. Pada tahun 2016 melakukan program Kuliah Kerja Nyata angkatan XLII pada Dinas Kebudayaan dan Pariwisata Samarinda, Kelurahan Bugis Kec.

Samarinda Kota, Samarinda.

Samarinda, 13 Mei 2020

Penulis

iv

Karya ini kupersembahkan kepada:

Ayahanda Junaidi Abdillah dan Ibunda Verena Esti Yamanti tercinta, Saudaraku M. Daffa Abdillah tercinta tersayang.

Sahabat dan Pendampingku: Anida Asri Putri, Vinka Violita, dan Indra Setiawan tercinta &

tersayang,

Semoga pengorbanan yang telah diberikan untukku

bernilai ibadah dan mendapat balasan pahala yang

berlipat dari Allah SWT.

v

KATA PENGANTAR

Puji Syukur Kehadirat Allah SWT, yang telah memberikan segala nikmat dan karunia-Nya, sehingga penulis bisa menyelesaikan studi pada Fakultas Ekonomi dan Bisnis Universitas Mulawarman. Sholawat serta salam tidak lupa selalu tercurahkan kepada junjungan kita Nabi Muhammad SAW serta para sahabat dan pengikutnya hingga akhir zaman.

Penulisan skripsi ini merupakan salah satu syarat untuk mencapai gelar sarjana dalam Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman. Berdasarkan persyaratan tersebut, penulis menyusun skripsi yang berjudul “Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, dan Tingkat Pemahaman Atas Kepatuhan Wajib Pajak Orang Pribadi”.

Keberhasilan dalam menyelesaikan skripsi ini tidak lepas dari bimbingan, pengarahan, dukungan serta doa-doa dari berbagai pihak yang dengan segala ketulusan hati dan pengorbanannya memberikan bantuan kepada penuliss. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang yaitu-besarnya kepada:

1. Bapak Prof. Dr. H. Masjaya, M.Si selaku Rektor Universitas Mulawarman.

2. Ibu Prof. Hj. Syarifah Hudayah, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

3. Ibu Dwi Risma Deviyanti, S.E.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

4. Bapak Dr. H. Zaky Fakhroni, SE., M.Si., Ak., CA selaku Ketua Prodi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

5. Bapak Cornelius Rantelangi, SE., M.Si., AK., CA., BKP selaku dosen pembimbing I yang telah memberikan bimbingan dan arahan dengan sabar dan yang terbaik kepada penulis selama penelitian dan penyusunan skripsi ini.

6. Bapak Rusliansyah, SE., M.Si selaku dosen pembimbing II yang telah membimbing dan banyak memberikan masukan kepada penulis dalam menyelesaikan skripsi ini.

7. Para Dosen Penguji yang telah memberikan petunjuk, saran dan masukan demi perbaikan skripsi ini.

8. Seluruh dosen dan staff akademik Jurusan Akuntansi Fakultas Ekonomi dan Bisnis, yang dengan penuh keikhlasan memberikan layanan terbaik.

9. Ibu Annisa Abubakar, M.Si selaku dosen wali yang selalu sabar membimbing dan memberi nasehat kepada penulis selama menempuh studi di Fakultas Ekonomi dan Bisnis Universitas Mulawarman.

10. Penulis haturkan terimakasih tak terhingga untuk Ibunda Verena Esti Yamanti dan Ayahanda Junaidi Abdillah yang penuh kesabaran membesarkan, mendidik, dan selalu menyelipkan nama penulis dalam setiap doa sehingga penulis bisa menyelesaikan skripsi ini.

11. Penulis ucapkan banyak terimakasih kepada adik tercinta, Muhammad Daffa Abdillah atas segala kasih sayang, dukungan, serta doa yang diberikan hingga penulis dapat menyelesaikan skripsi ini.

12. Sahabat terbaik penulis, Annida Asri Putri, yang tidak pernah kenal lelah

vi

memberi semangat dan masukan pada penulis. Dan juga penulis ucapkan terima kasih pada Indra Setiawan, yang selalu mendampingi penulis di waktu susah maupun senang untuk meraih gelar sarjananya.

13. Teman-teman seperjuangan di HMJ Akuntansi khususnya departemen INFOKOM dan departemen PPSDM. Tempat dimana penulis mendapatkan pengalaman yang sangat berharga selama masa perkuliahan dan mendapat banyak teman baru.

14. Teman-teman penulis sekelas penulis di Akuntansi B yang selalu bertemu setiap hari dan selalu menemani serta memberikan bantuan di masa perkuliahan maupun dalam pengerjaan skripsi ini kepada penulis.

Penulis menyadari banyaknya kekurangan dalam skripsi ini, maka dengan terbuka penulis menerima kritik dan saran guna perbaikan skripsi ini.

Samarinda, 13 Mei 2020

Dheayanti Abdillah

vii

ABSTRAK

Dheayanti Abdillah. Pengaruh Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus, dan Tingkat Pemahaman Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Dibawah bimbingan Bapak Cornelius Rantelangi dan Bapak Rusliansyah.

Penelitian ini bertujuan untuk mengetahui tingkat signifikan sanksi perpajakan, kesadaran perpajakan, pelayanan fiskus, dan tingkat pemahaman pada kepatuhan wajib pajak orang pribadi. Penelitian ini merupakan penelitian kuantitatif dengan cara menyebarkan kuesioner. Metode yang digunakan adalah menggunakan kuesioner yang disebar pada responden yang sudah terdaftar di KPP Pratama Samarinda. Sampel yang digunakan adalah wajib pajak yang terdaftar di KPP Pratama Samarinda. Kriteria sampel adalah individu yang sudah terdaftar dan memiliki NPWP. Teknik analisis data yang digunakan adalah alat statistik smartPLS versi 3.0. Hasil penelitian menunjukkan bahwa (1) Sanksi perpajakan tidak berpengaruh signifikan; (2) Kesadaran perpajakan berpengaruh signifikan;

(3) Pelayanan fiskus tidak berpengaruh signifikan; (4) Tingkat pemahaman tidak berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi.

Kata kunci: Kepatuhan, Sanksi Perpajakan, Kesadaran Perpajakan, Pelayanan Fiskus

viii

ABSTRACT

Dheayanti Abdillah. The Influence of taxation sanctions, taxation awareness, Fiscal Services, and Level of Understanding To Individual Taxpayer Compliance. Supervised by Mr Cornelius Rantelangi and Mr Rusliansyah.

This study aimed to determine the effect of taxation sanctions, taxation awareness, fiscal service, and level of understanding to individual taxpayer compliance. This research was a quantitative study using questionnaire that share to registered respondent in KPP Pratama Samarinda. The sample used in this study were taxpayer who already registered in KPP Pratama Samarinda. The sample criteria in this study were individual who have registered and have NPWP.

The data were analyzed throught smartPLS analysis. The results showed (1) Taxation sanctions did not significant effect; (2)Taxation awareness had a significant affect; (3) Fiscal service did not significant affect; (4) Level of understanding did not significant affect to individual taxpayer compliance.

Keyword: Compliance, Taxation Sanctions, Taxation Awareness, Fiscal Service

ix

DAFTAR ISI

Halaman HALAMAN JUDUL

HALAMAN PENGESAHAN... i

HALAMAN IDENTITAS PENGUJI... ii

HALAMAN PERNYATAAN KEASLIAAN SKRIPSI ...iii

RIWAYAT HIDUP... iv

HALAMAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR SINGKATAN ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penulisan ... 8

1.4.1. Manfaat Teoritis ... 8

1.4.2. Manfaat Praktisi ... 9

BAB II TINJAUAN PUSTAKA 2.1. Dasar Teori ... 10

2.1.1. Teori Perilaku Terencana (TPB) ... 10

2.1.2. Teori Atribusi ... 13

2.1.3. Wajib Pajak ... 15

2.1.4. Kepatuhan ... 15

2.1.5. Kepatuhan Wajib Pajak ... 16

2.1.6. Sanksi Perpajakan ... 17

2.2. Kesadaran Perpajakan ... 18

2.2.1. Pengertian Kesadaran ... 18

2.2.2. Kesadaran Wajib Pajak akan Perpajakan ... 18

2.3.Pelayanan Fiskus ... 19

2.3.1. Fiskus/PejabatPajak ... 19

2.4. Pemahaman Pajak ... 19

2.5. Pengembangan Hipotesis... 19

2.5.1. Hubungan Sanksi Perpajakan Atas Kepatuhan Wajib Pajak ... 19

2.5.2. Hubungan Kesadaran Perpajakan Atas Kepatuhan Pajak……….20

2.5.3. Hubungan Pelayanan Fiskus Atas Kepatuhan Wajib Pajak ... 21

2.5.4. Hubungan Tingkat Pemahaman Atas KepatuhanWajib Pajak ... 22

2.6. Kerangka Konsep ... 23

x

BAB III METODE PENELITIAN

3.1. Definisi Operasional... 24

3.2. Jenis dan Sumber Data ... 30

3.3. Populasi dan Sampel ... 30

3.3.1 Populasi... 30

3.3.2 Sampel ... 30

3.4. Metode Pengumpulan Data ... 31

3.5. Alat Analisis Data... 32

3.5.1. Model Pengukuran Outer (Outer Model) ... 32

3.5.1.1 Uji Validitas ... 33

3.5.1.2 Uji Realibilitas ... 34

3.5.2. Model Struktural (Inner Model) ... 34

3.5.3. Spesifikasi Model Penelitian ... 36

3.5.4. Pengujian Hipotesis ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Instansi ... 39

4.1.1 Sejarah Instansi ... 39

4.1.2 Fungsi dan Tugas Struktural KPP Pratama Samarinda ... 39

4.1.3 Visi dan Misi ... 41

4.2 Deskripsi Data ... 42

4.3 Gambaran Umum Responden ... 42

4.4. Rekapitulasi Jawaban Responden ... 43

4.4.1. KepatuhanWajibPajak Orang Pribadi ... 43

4.4.2. Sanksi Perpajakan ... 44

4.4.3. Kesadaran Perpajakan ... 46

4.4.4. Pelayanan Fiskus ... 47

4.4.5. Tingkat Pemahaman ... 48

4.5. Analisis Data ... 49

4.5.1. Deskripsi Data Variabel ... 50

4.5.2. Pengujian Data Penelitian ... 51

4.5.2.1 Menilai Outer Model atau Measurment Model ... 51

4.5.2.2 Discriminant Validity ... 53

4.5.2.3 Construc Reability dan Validity... 53

4.5.2.4 Pengukuran Model ... 54

4.5.2.5 Pengujian Model ... 56

4.5.2.6 Pengujian Pengaruh ... 59

4.6. Pembahasan Hasil Pengujian ... 62

4.6.1 Pengaruh Sanksi Perpajakan atas Kepatuhan Wajib Pajak ... 62

4.6.2 Pengaruh Kesadaran Perpajakan atas Kepatuhan Wajib Pajak ... 63

4.6.3 Pengaruh Pelayanan Fiskus atas Kepatuhan Wajib Pajak ... 64

4.6.4 Pengaruh Tingkat Pemahaman atas Kepatuhan Wajib Pajak ... 65

BAB V PENUTUP 5.1. Kesimpulan ... 67

5.2. Saran ... 67

DAFTAR PUSTAKA ... 69

xi

LAMPIRAN ... 72

xii

DAFTAR TABEL

Halaman

3.1 PengukuranVariabel dan Indikator Kepatuhan Wajib Pajak… ... 25

3.2 PengukuranVariabel dan Indikator Sanksi Pajak ... 26

3.3 PengukuranVariabel dan Indikator Kesadaran Pajak ... 27

3.4 PengukuranVariabel dan Indikator Pelayanan Fiskus ... 28

3.5 PengukuranVariabel dan Indikator Tingkat Pemahaman Pajak ... 29

4.1 Frekunsi Jawaban Responden Pernyataan 1 ... 72

4.2 Frekunsi Jawaban Responden Pernyataan 2 ... 72

4.3 Frekunsi Jawaban Responden Pernyataan 3 ... 72

4.4 Frekunsi Jawaban Responden Pernyataan 4 ... 73

4.5 Frekunsi Jawaban Responden Pernyataan 5 ... 73

4.6 Frekunsi Jawaban Responden Pernyataan 6 ... 73

4.7 Frekunsi Jawaban Responden Pernyataan 7 ... 74

4.8 Frekunsi Jawaban Responden Pernyataan 8 ... 74

4.9 Frekunsi Jawaban Responden Pernyataan 9 ... 74

4.10 Frekunsi Jawaban Responden Pernyataan 10 ... 75

4.11 Frekunsi Jawaban Responden Pernyataan 11 ... 75

4.12 Frekunsi Jawaban Responden Pernyataan 12 ... 75

4.13 Frekunsi Jawaban Responden Pernyataan 13 ... 76

4.14 Frekunsi Jawaban Responden Pernyataan 14 ... 76

4.15 Frekunsi Jawaban Responden Pernyataan 15 ... 76

4.16 Frekunsi Jawaban Responden Pernyataan 16 ... 77

4.17 Frekunsi Jawaban Responden Pernyataan 17 ... 77

4.18 Frekunsi Jawaban Responden Pernyataan 18 ... 77

4.19 Frekunsi Jawaban Responden Pernyataan 19 ... 78

4.20 Frekunsi Jawaban Responden Pernyataan 20 ... 78

4.21 Frekunsi Jawaban Responden Peryataan 21 ... 78

4.22 Frekunsi Jawaban Responden Pernyataan 22 ... 79

4.23 Frekunsi Jawaban Responden Pernyataan 23 ... 79

xiii

4.24 Frekunsi Jawaban Responden Pernyataan 24 ... 79

4.25 Frekunsi Jawaban Responden Pernyataan 25 ... 80

4.26 Frekunsi Jawaban Responden Pernyataan 26 ... 80

4.27 Frekunsi Jawaban Responden Pernyataan 27 ... 80

4.28 Frekunsi Jawaban Responden Pernyataan 28 ... 81

4.29 Frekunsi Jawaban Responden Pernyataan 29 ... 81

4.30 Frekunsi Jawaban Responden Pernyataan 30 ... 81

4.31 Statistik Deskripsi ... 82

4.32 Matrik Outer Loading Indikator Tahap Pertama ... 82

4.33 Matrik Outer Loading Indikator Tahap Kedua ... 83

4.34 Nilai Discriminant Validity (Cross loadig) ... 83

4.35 Cronbach’s Alpha ... 85

4.36 Discriminant Validity, Fornell-Lacker Criterion dan Variance Inflation Factor... 85

4.37 Cross Loading dan Variance Inflation Factor ... 85

4.38 Path Cofficients ... 86

4.39 R Square ... 86

4.40 Fit Summary... 87

4.41 Path Coefficients, Mean, STDEV, T-Value, dan P-Value ... 87

xiv

DAFTAR GAMBAR

Halaman

2.1 Teori Perilaku Terencana ... 11

2.2 Kerangka Konsep ... 23

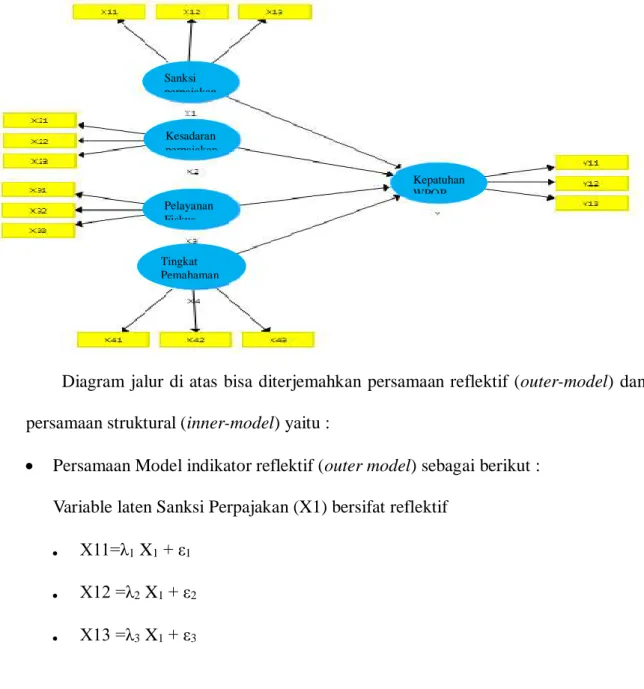

3.2 Model Struktural ... 36

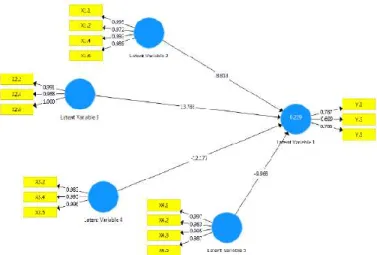

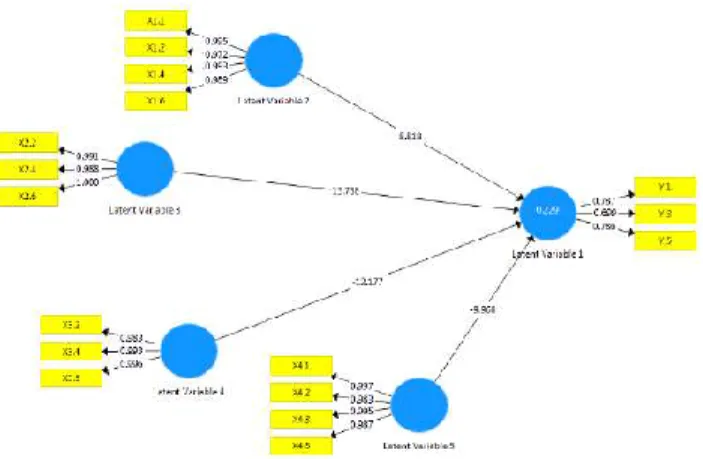

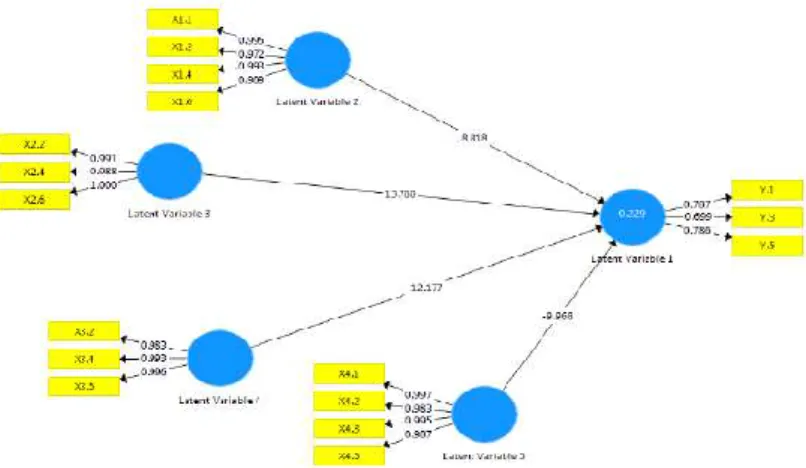

4.1 Diagram Jalur Tahap Pertama ... 57

4.2 Diagram Jalur Tahap Kedua ... 58

4.3 Cronbach’s Alpha, rho_A, Composite Reliability, dan AVE ... 84

4.4 Analisa Jalur Model Penelitian ... 60

4.5 Analisa Jalur Model Penelitian ... 65

xv

DAFTAR SINGKATAN

KPP ... Kantor Pelayanan Pajak TPB ... Teori Perilaku Berencana PPh ... Pajak Penghasilan PPB ... Pajak Bumi dan Bangunan DITJEN ... Direktorat Jendral WP ... Wajib Pajak SPT ... Surat Pemberitahuan Pajak TRA... Theory of Reasoned Action UU ... Undang-Undang WPOP...Wajib Pajak Orang Pribadi PLS ... Partial Least Square UMKM ... Usaha Mikro Kecil dan Menengah SRMR... Standard Root Mean-square Residual NFI ... Index Fit Normal VIF ... Variance Inflation Factor

xvi

DAFTAR LAMPIRAN

Halaman

Matrik Outer Loading Indikator Tahap Pertama ... 82

Matriks Outer Loading Indikator Tahap Kedua ... 83

Nilai Discriminant Validity (Cross loading) ... 83

Cronbach’s Alpha... 84

Cronbach’s Alpha, Correlation Spearman (rho_A), Composite Reliability, dan Avarege Variance Extracted (AVE) ... 84

Discriminant Validity, Fornell-Lacker Criterion dan Variance Inflation Factor... 85

Cross Loading dan Variance Inflation Factor ... 85

Path Cofficients ... 86

1

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Menurut Mardiasmo (2013) mengungkapkan bahwa pajak adalah iuran yang bersumber dari rakyat atas kas Negara, berdasar pada peraturan perundang- undang dan dapat dilakukan secara paksa dengan tidak adanya jasa timbal secara langsung serta mampu dimanfaatkan untuk biaya pengeluaran umum. Melihat dari pengertian tersebut penulis kemudian membuat simpulan yaitu pajak merupakan kewajiban yang wajib dilakukan wajiib pajak badan atau pribadi. Wajib pajak, baik dari pribadi maupun badan memberikan sumber penghasilan pemerintah.

Penghasilan yang diterima ini ialah definisi dari penerimaan pajak.

Penerimaan pajak akan meningkat apabila sistem dalam pemungutan pajaknya berjalan dengan baik. Ada 5 teori yang digunakan untuk mengumpulkan pajak dari rakyat. Pertama, teori asuransi mengungkapkan bahwa melindungi segala kepentingan dan warganya adalah tugas negara. Kedua,teori kepentingan adalah teori yang memfokuskan pada pembagian pajak yang dipungut dari masyarakat. Ketiga, teori daya pikul ialah teori yang mengungkapkan jasa-jasa yang negara berikan kepada rakyat menjadi dasar keadilan untuk memungut pajak. Keempat,teori bakti adalah teori yang menyatakan bahwa pemerintah memiliki hak mutlak untuk memungut pajak. Kelima teori asas gaya beli ialah teori yang menyatakan bahwa dasar keadilan dalam pemungutan pajak bisa diselenggaran atas kepentingan rakyat. Pemerintah Indonesia sangat mengedepankan dalam penerimaan pajak terbukti dari banyaknya usaha

pemerintah dalam rangka membuat tingkat penerimaan pajak bertambah. Namun diantara semua usaha tersebut masih belum mendapatkan hasil yang maksimal.

Pada tahun 2017, target penerimaan pajak pemerintah Indonesia yaitu Rp 1.307,7 triliun tetapi yang baru tercapai yaitu 60% dari target.

Pemerintah memiliki usaha untuk membuat tingkat penerimaan pajakmeningkat dengan tidak berdampak gangguan akan iklim investasi dan tumbuhnya ekonomijuga duniausaha. Carayang ditempuh pemerintah antara lain dengan pertama, barang tertentu dan negative externality. Kedua, perbaikan..regulasi..perpajakan membuat arahan agar perpajakan internasional mampu mendukung pertukaran informasi, transparansi, pertumbuhan investasi, perlindungan industri dalam negeri, dan peningkatan perdagangan, kepatuhan wajib pajak dengan kebijakan pengampunan pajakdan peningkatan tax base, intensifikasi, penguatan data basis pajak dikuatkan juga ekstensifikasi, serta penerapan konfrmasi Status Wajib Pajak untukmelayani publik. Ketiga, bea cukai dan pajak lain dikenakan sebagai cara mengadalikan konsumsi. Keempat, pemberian insentif pajak dalam rangka agar daya saing industri dan dan iklim investasi meningkat serta hilir industri negeri didorong, kelima, peningkatan tax base juga ketaatan wajib pajak dengan cara kebijakan pengampunan pajak,

ekstensifikasi, intensifikasi, basis data pajak diperkuat, serta penerapan dari konfirmasi Status Wajib Pajak untuk melayani publik.

Pada tahun 2016 pemerintah melaksanakan program Tax Amnesty.

Program tersebut dilakukan untuk membuat pendapatan negara tinggi, terutama sektor pajak. Tax Amnesty sendiri dilakukan pemerintah secara bertahap, terdapat

3 periode dalam pelaksanaan tax amnesty, yaitu 1 juli 2016 hingga 30 september 2016, 1 oktober 2016 hingga 31 desember 2016,dan 1 januari 2017 hingga 31 maret 2017. Adapun target pemerintah dalam pelaksanaan tax amnesty ini ialah dapat memperoleh tebusan tax amnesty yaitu 165 triliun rupiah. Namun dengan selesainya 3 tahap pelaksanaan tersebut hasil yang diperoleh pemerintah tidak sesuai dengan target yang ditetapkan. Menurut DITJEN Pajak, pencatatan dari pemasukan negara dari program bernamatax amnesty mencapai jumlah 135 triliun rupiah yang terdiri dari uang tebusan sebesar 114 trilliun rupiah, bayaran awalan sebesar 1,75 trilliun rupiah serta bayaran tunggakan sebesar 18,6 trilliun rupiah.

Sistem pemungutan pajak oleh pemerintah di Indonesia merupakan self assessment. Wajib pajak Pribadi atau badan diharuskan menghitung dan

menyetorkan serta melapor besar pajaknya yang terutang ialah tugas seseorang wajib pajak badan ataupun pribadi. Orang pribadi yang merupakan subjek pajak pribadi diperintahkan untuk melaksanakan kewajiban perpajakannya menurut ketentuan perundang-undngan pajak, termasuk pungutan pajak dan potongan pajaknya, dan harusnya bias mengurus usahanya dengan lebih baik disbanding dengan usaha suatu organisasi. Dengan struktur seperti itu wajib pajak orang pribadi mampu melaksanakan pengaturan semua pembiayaan dalam kegiatan usaha sehingga mendapatkan banyak profit termasuk mengurus kewajibannya dalam hal perpajakannya.

Namun faktanya, hal tersebut tidak semuanya dijalankan oleh wajib pajak pribadi dalam pemenuhan kewajibannya dalam hal perpajakan, itu malah

membuat seorang WP orang pribadi menjadi lebih mudah berbuat kecurangan, atas kewajibannya dalam hal perpajakan. Pada tahun 2011 hanya 466.000 yang telah melaporkan SPT pajak dan melaksanakan pembayaran pajak, hasil tersebut dari daftar wajib pajak yang berisi ratusan juta wajib pajak orang pribadi. Fakta ini telah dikemukakan pada 4 Maret 2011 di Jakarta oleh Liberti Pandiangan, Direktorat Potensi Kepatuhan dan Penerimaan dari Direktorat Jendral Pajak Kementrian Keuangan,“Tingkat ketaatan rakyat Indonesia masih sangat rendah.

Bisa dilihat dari perbandingan laporan SPT dari wajib pajak orang pribadi ataupun badan dengan keseluruhan orang pribdi ataupun badan usaha. Daftar wajib pajak pribadi yaitu 1.534.933dari 1.608.337 yang wajib SPT tahun 2010. Namun, hanya 501.348 waijib pajak yang menyampaikan SPTnya. Hal ini memberi petunjuk bahwa tingkat kepatuhan wajib pajak pribadi telah memberikan SPT turun dari tahun sebelumnya 2009, dari 40,76% ke 32,66%.”

Istilah kepatuhan bermakna wajib pajak mentaati undang-undang perpajakan. Mayoritas wajib pajak wajib taat kepadanya agar sistem perpajakan berjalan lancar. Ketaatan wajib pajak memiliki dampak ke penerimaan pajak.

Kepatuhan wajib pajak mampu dinilai dengan ketaatan mentaati kewajiban perpajakan dari segi material ataupun formal.

Wajib pajak disebut taat jika orang/badan tesebut mampu melaksanakan dan memenuhi kewajiban pajak. Kewajiban perpajakan wajib dilakukan ialah tanggung jawab semua wajib pajak. Adanya hubungan kepatuhan wajib pajak dengan pajak yang diterima. Jika kepatuhan wajib pajak bertambah, akan membuat meningkatnya penerimaan negara secara indirect dari sektor pajak.

Selain pelayanan fiskus yang baik, beberapa faktor bisa memiliki berdampak pada ketaatan wajib pajak. Penegakan hukum bidang pajak bisa memengaruhi kapatuhan wajib pajak orang pribadi. Terdapat Peruaturan perundang-undangan tentang tata cara perpajakan dan ketentuan umum, agar perutaran perpajakan mampu ditaati. Oleh karen itu, harus adanya sanksi/hukuman pajak untuk para pelanggranya (Muliari& Setiawan 2011).

Sanksi perpajakan yang ditetapakan sebagai dampak tidaknya terpenuhi semua kewajibannya dalam hal pajak wajib pajak seperti peraturan perundang- undangan perpajakan. Pengaplikasian hukuman pajak atas wajib pajak orang pribadi (WP) mampu membuat kewajibannya dalam hal perpajakan terpenuhi hingga mampu memperbaiki kepatuhan wajib pajak (WP). WP akan menjadi patuh, dikarenakan wajib pajak mempertimbangkan dengan adanya sanksi dan saksi seperti denda atau kurungan penjara akibat dari perlakuan ilegal dalam usahanya menyeludupkan pajak.

Tingkat pemahaman perpajakan, wajib pajak (WP) orang pribadi penting dibahas dikarenakan pemahamannya dalam hal perpajakan, merupakan faktor yang potensial bagi pemerintah untuk menaikkan penerimaan dalam hal perpajakan. Tingkat pemahaman merupakan proses meningkatan wawasan yang benar, diperbuat oleh individu serta seberapa jauh wajib pajak memahami atas permasalahan yang diketahui. Pahamnya wajib pajak atas peraturan, perundangan perpajakan juga perilaku wajib pajak yang memiliki pengaruh atas kepatuhan perpajakannya (Masruroh & Zulaikha, 2013). Pemahaman yang baik tentang perpajakan sangat penting untuk meningkatkan penerimaan pemerintah dalam hal

penerimaan pajak.

Faktor terpenting lain dalam pemenuhan kewajiban pajak yang memengaruhi ketaatandari wajib pajak adalah kesadaran wajib pajak (WP). Faktor ini telah teruji dan terbukti telah memiliki pengaruh pada keberhasilan penerimaan pemerintah dalam hal perpajakan.

Telah banyak penelitian terdahulu yang membahas mengenai pengaruh dari ketaatan wajib pajak pribadi serta wajib pajak orang pribadi serta aspek yang mampu berpengaruh. Salah satu peneliatian tersebut adalah penelitian telah dilakukan Arum (2012) adalah tentang efek kualitas dari pelayanan fiskus atas kepatuhan Wajib Pajak pribadi tekait pemenuhan kewajiban pajak. Hasil dari penelitian tersebut menunujukkan bobot pelayanan fiskus mempunyai pengaruh signifkan positif pada tingkat ketaatan wajib pajak orang pribadi untuk memenuhi kewajiban pajaknya.

Penelitian lainnya adalah Sari (2018) yang telah melaksanakan penelitian dalam hal pelayanan fiskus, pengaruh hukuman pajak, serta pengetahuan pajak kepada ketaatan wajib pajak pribadi. Untuk hasilnya memberikan hasil semua variabel berpengaruh positif yang signifikan, kepada ketaatan wajib pajak parsial.

Puspitasari (2015) telah melaksanakan penelitian dalam hal pemahaman wajib pajak, pelayanan fiskus, kesadaran, hukuman pajak kepada ketaatan wajib pajak. Hasil dari penelitiannya memberi petunjuk bahwa semua variabel berpengaruh siginfikan kepada ketaatan wajib pajak simultan.

Masruroh & Zulaikha (2013)juga telah melaksanakan penelitian dalam hal pengaruh hukuman perpajakan atas ketaatan wajib pajak. Hasil penelitiannya ialah

hukuman pajak tidak berpengaruh kepada ketaatan wajib pajak.

Hasil dari penelitian yang memiliki perbedaan tersebut menjadikan peneliti tertarik untuk melaksanakan penelitian dalam hal kepatuhan wajib pajak. Yang membedakan penelitian ini jika dibandingkan dengan penelitian yang telah dilaksanakan sebelum adalah peneliti telah memutuskan pelayanan fiskus, kesadaran perpajakan, dan hukuman pajak sebagai faktor pengaruh ketaatan wajib pajak. Subjek penelitian ialah wajib pajak orang pribadi (WPOP). Hal tersebut karena berdasarkan fakta bahwa belum tinggi dan maksimalnya tingkat ketaatan wajib pajak orang pirbadi (WPOP) negara Indonesia.

1.2 Rumusan Masalah

Dari latar belakang tersebut, penulis bias menyusun rumusan masalah yaitu:

1. Apakah sanksi perpajakan memiliki pengaruh signifikan pada kepatuhan wajib pajak orang pribadi di KPP Pratama Samarinda?

2. Apakah kesadaran pajak memiliki pengaruh signifikan pada kepatuhan wajib pajak orang pribadi KPP Pratama Samarinda?

3. Apakah pelayanan fiskus memiliki pengaruh signifikan pada kepatuhan wajib pajak orang pribadi di KPP Pratama Samarinda?

4. Apakah tingkat pemahaman memiliki pengaruh signifikan kepada kepatuhan wajib pajak orang pribadi KPP Pratama Samarinda?

1.3 Tujuan Penelitian

Berdasar dari perumusan masalah di atas, penelitian bertujuan untuk :

1. Menganalisis dan mengetahui tingkat signifikan dan arah pengaruh sanksi perpajakan kepada kepatuhan daftar wajib pajak orang pribadi di Kantor Pelayanan Pajak Samarinda.

2. Menganalisis dan mengetahui tingkat signifikan dan arah pengaruh kesadaran perpajakan kepada ketaatan wajib pajak orang pribadi di Kantor Pelayanan Pajak Samarinda.

3. Menganalisis dan mengetahui tingkat signifikan dan arahpengaruh playanan fiskus, tehadap ketaatan daftar wajib pajak orang pribadi Kantor Pelayanan Pajak Pratama Samarinda

4. Menganalisis dan mengetahui tingkat signifikan dan arah pengaruh pemahaman kepada kepatuhan daftar wajib pajak orang pribadi KPP Pratama Samarinda.

1.4 Manfaat Penulisan 1.4.1 Manfaaat Teoritis

Dari tujuan diatas, manfaat yang diinginkan dari hasil penelitian yang dilakukan yaitu:

1) Memberi kontribusi teori yaitu bukti empiris tentang pengaruh sanksi peprajakan kepada ketaatan wajib pajak orang pribadi.

2) Memberikan kontribusi teori berupa bukti empiris mengenai pengaruh kesadaran pajak kepada ketaatan wajib pajak orang pribadi.

3) Memberikan kontribusi teori berupa bukti empiris mengenai pengaruh pelayanan fiskus kepada ketaatan wajib pajak orang pribadi.

4) Memberikan kontribusi teori berupa bukti empiris mengenai pengaruh pemahaman kepada ketaatan wajib pajak orang pribadi.

5) Mampu memberikan tambahan informasi dan wawasan serta referensi di lingkungan akademisi sertamanfaat untuk pengembangan ilmu serta pengetahuan dalam perpajakan.

1.4.2 Manfaat Praktisi 1. Penulis

Salah satu syarat untuk mendapat gelar sarjana Akuntansi pada Universitas Mulawarman,serta mengembangkan wawasan dan memahamkan secara mendetail tentang pengaruh pelayanan fiskus, kesadaran pajak kepada ketaatan wajib pajak pribadi, dan pelaksanaan hukuman.

2. Wajib Pajak

Diharapkan mampu menaikkan dan memperbaiki ketaatan wajib pajak pribadi ketika menjalankan kewajibannya untuk membayar pajak.

3. Akademisi

Dijadikan sumber referensi pelengkap untuk para peneliti lain apabila ingin melaksanakan pengkajian di bidangyang sama.

10

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Teori Prilaku Terencana (Planned Behavior Theory)

Tahun 1967, teori prilaku terencana berkembang dengan nama awal Theory of Reasoned Action (TRA). Kemudian, Martin Fishbinserta Icek Ajzen

merevisi teori ini kemudian diluaskan. Sejak 1980, teori ini berguna mempelajari tindakan manusia dan intervensi yang mengena dikembangkan. Lalu ada hal tambahan modelreasoned actionyang menjadi nama Theory of Planned Behavior (TPB) pada1988 yang mengatas kekurangdekatan yang ditemui Ajzen dan Fishbein.(Achmat, 2010).

TPB dibangun dengan alasan untuk mengatasi kekerungan pada teori sebelumnya yaitu TRA (Theory Reason of Action). Teori ini memberi penjelasan mengapa orang membuat keputusan untuk melaksanakan suatu kegiatan ataupun tidak. Secara umum,TRA memiliki 3 konstruksi, yaitu niat seseorang, norma subjektif, dan sikap seseorang. Niat seseorang berperilaku bergantung akan norma subjektif dan sikap yang ia percayai. Seiring waktu, TRA diperbaiki dan disempurnakan. Persepsi kontrol memiliki kejelasan bahwa orang mampu sudah memiliki niatan untuk bertindak namun karena adanya kondisi luar kontrol, ia tak mampu merealisasikan niatan itu.

Berikut merupakan tabel untuk menggambarkan hubungan dari variabel- variabel yang ada dalam teori prilaku terencana:

Gambar 2.1: Teori Prilaku Terencana

Tiga variabel independen dari teori perilaku, antara lain pertama, tindakan pada perbuatan yang mana orang menilai sesuatu dari untung atau tidak. Norma subjektif atau faktor sosial memiliki acuan desakan yang dirasa ketika melakukan tindakan atau tidak. Selanjutnya, niat yaitu pandangan prilaku dimana memiliki pengaruh pada pandangan melaksanakan sesuatu itu mudah atau tidak dan pengalaman waktu lampau menjadi asumsi untuk mengantisipasi rintangan dan hambatan. (Ajzen, 1991).

Tiga kepercayaan (belief) dibedakan dari teori perilaku terencana, antara lain control belief, normative belief, dan behavioral belief. Iniberkaitan dengan kontrol tindakan yang dirasa(perceived behavior control),norma subyektif (subjective norm), dan konstruksi sikap (attitude).

Orang mampu mempunya banyak keyakinan kepada satu tindakan, tetapi saat berhadapan dengan suatu kejadian, keyakinan itu hanya sedikit yang muncul untuk membuat pelaku bertindak (Ajzen, 1991). Keyakinan yang muncul dapat Previous

behaviour

attitude

Subjectivn orm Behaviour control

Intention Behavior

dibedakan jadi pertama, control belief atau keyakinan seseorang akan beradanya hal-hal yang mampu menghambat atau mendukung tindakannya serta pandangannya tentang berapa dalam hal itu mampu memiliki pengaruh kepada perilaku.Variabel persepsi kontrol keperilakuan (perceived behavior control dibentuk dari Control belief. Kedua behavior belief atau keyakinan seseorang atas hasil tindakan dan evaluasinya. Behavior belief memiliki pengaruh kepada sikap prilaku (attitude toward behaviour). Terakhir yaitu normative belief atau kepercayaan seseorang kepada keinginan seseorang lain seperti teman terdekat, keluarga serta konsultan pajak juga keinginan mencapai harapan itu. Harapan normatif ini dapat menjadi variabel norma subjektif (subjective norm) akan suatu tindakan. Tiga aspek tersebut dalam teorinya TPB (Theory of Planned Behaviour) ditentukan keyakinan paling besar. Determinan suatu tindakan ialah hasil keyakinan dari individu yang dinilai baik negatif atau positif. Dasar TPB ini yaitu manusia ialah makhluk rasional yang memanfaatkan informasi-informasi sistematis (Achmat, 2010). Individu berpikir dampak dari perilaku mereka sebelum membuat keputusan untuk berperilaku atau tidak.

Sanksi perpajakan diartikan sebagai jaminan tentang ketentuan undang- undang pajakdan norma pajak yang ditaati serta dipatuh oleh wajib pajak pribadi ataupun badan. Menurut teori perilaku terencana sanksi perpajakan termasuk dalam behavior belief karena behavior belief adalah keyakinan seseorang atas hasil tindakan serta evaluasinya. Dimana orang pribadi yang selalu mengevaluasi setiap perilaku perpajakannya akan mengetahui risiko dari sanksi perpajakan yang akan dialami apabila melanggar peraturan perpajakan, sehingga orang pribadi

tersebut akan lebih patuh untuk melaksanakan kewajiban perpajakan.

Kesadaran perpajakan merupakan itikad baik wajib pajak untuk memenuhi kewajibannya membayar pajak, berdassarkan hati nuraninya yang tulus dan ikhlas. Menurut teori perilaku terencana kesadaran perpajakan termasuk dalam normativeebelief karena normative belief adalah kepercayaan seseorang kepada keinginan seseorang lain seperti teman, keluarga, dan konsultan pajak, serta keinginan untuk mendapatkan harapan yang diinginkan. Dimana orang pribadi yang memiliki kesadaran perpajakan cenderung memiliki keyakinan individu untuk dapat melaksanakan kewajiban perpajakannya sehingga orang pribadi tersebut akan memiliki kepatuhan perpajakan yang lebih baik. Sehingga tingkat pemahaman sebanding lurus dengan kepatuhan perpajakan.

Pelayanan fiskus badan atau orang yang bertugas untuk mengumpulan iuran atau pajak pada rakyat, dalam hal ini wajib pajak, berguna untuk pembangunan negara, pengeluaran rutinan, dan penyelenggaraan pemerintah.

Menurut teori perilaku terencana pelayanan fiskus termasuk dalam control belief karena control belief adalah keyakinan seseorang pada kehadiran suatu dukungan atau hambatan atas perilaku dan pandangan yang dimilikinya akan kuatnya hal itu memiliki pengaruh untuk melaksanakannya. Dimana pelayanan fiskus merupakan controlling untuk masyarakat agar lebih patuh dalam memenuhi kewajiban

perpajakan.

2.1.2 Teori Atribusi

Harold Kelley pada tahun 1972, menyatakan teori ini yang merupakan teori kembangan dari teori atribusinya Fritz Heider tahun 1958. Dalam teori,

memberi penjelasan bahwa saat seseorang mengamati tindakan orang lain, orang itu akan memiliki usaha menjelaskan bahwa perilaku itu dari dorongan eksternal atau internal (Robbins dan Judge, 2008).

Perilaku tingkah laku sseorang disebut sebagai prilaku yang terjadi karena faktor internal. Sedangkan perilaku karena faktor eksternal ataudari pihak luar, ialah paksaan secara tidak langsung untuk bertindak karena kondisi tertentu.

Robbins dan Judge (2008) bependapat bahwa untuk menentukan apahak penyebab prilaku oleh eksternal ataupun internal, karena 3 faktor, yaitu:

1. Kekhususan

Mengacu kepada tindakan seseorang yang memberi petunjuk perilaku- perilaku yang berbeda saat perbedaan kondisi. Jika prilaku tersebut normal lalu penyebabnya internal. Namun, bila tindakan itu tidak normal lalu penyebabnya eksternal.

2. Konsensus

Mengacu kepada seluruh manusia ketika berhadapan pada keadaan serupa namun gaya responnya sama. Bila tinggi, perilaku disebakan eksternal.

Sedangkan bila konsensus rendah, perilaku disebabkan internal.

3. Konsistensi

Mengacu kepada seseorang seringkali menanggapi dengan model yang sama. Bila perilaku itutak konsisten, penyebabnya eksternal. Sedangkan jika konsisten, penyebabnya internal.

Teori ini sejalan untuk memberi penjelasan faktor-faktor yang mampu memberi pengaruh ketaatan wajib pajak yang berperanpada model di penelitian.

Bisadihubungkan ketaatan wajib pjak dengan perilaku wajib pajak ketika melakukan evaluasiatas pajak. Pandangan orang menjadikan perhitungan akan orang lainnya disebabkan oleh pengaruh faktor eksternal dan internal.

2.1.3 Wajib Pajak

Ketentuan Umum dan Taata Cara Perpajakan Pasal 1 UU No. 28 Tahun 2013 mengalami perubahan berapa kali. Perubahan terakhir berubah menjadi UU Republik Indonesia Nomor 16 Tahun 2009, mengenai Ketentuan Umum dan Tata Cara Perpajakan. Pengertian wajiib pajak yaitu orang ataupun badan. Itu melingkupi wajib untuk membayar, yang memotong,serta memungut pajak, dan memiliki hak dan kewajiban dalam hal pajak sesuai ketentuan UU pajak.

Wajib pajak telah mendaftakan dirinya ke kantor Pelayanan Pajak Pratama. Wajib pajak tersebut merupakan wajib pajak aktif dan non. Wajib pajak yang aktiffmerupakan Wajib Pajak memiliki kegiatan usaha yang didaftarkan pada kantor pelayanan pajak serta masih memenuhi kewajiban menyampaikan SPT masa serta SPT tahunan.

2.1.4 Kepatuhan

Menurut KBBI atau singkatan dari Kamus Besar Bahasa Indonesia istilah kepatuhan artinya patuh dan tunduk atas aturan ataupun ajaran. Gunaidi (2013:94) berpendapat, pengertian ketaatan wajibb pajak adalah wajib pajak memiliki kesedian pemenuhan wajib pajaknya yang pantas atas aturan yang ada tidak diperlukannya adanya pemerikasaan, peringatan, penyidikan secara saksama, penerapan sanksi baik administrasi dan hokum, ataupun ancaman.

2.1.5 Kepatuhan Wajib Pajak

Wajib Pajak mampu dijadikan wajib pajak patuh apabila mampu mengembalikan pendahuluan kepada bayaran pajak berlebih, itu tertuang pada Peraturan Mentri Keuangan RII92/PMK03/2007 yang disahkan tanggall 28 Desember 2007. Adapun syaratnya yaitu:

1. Menyampaikan SPT tepat pada waktunnya, Surat Pembertahuan melingkupi:

a. Menyampaikan Surat Pemberitahuan pada 3 tahun berturut turut pada tahun terakhir.

b. Menyampaikan SPT (Surat Pemberitahuan Tahunan) Masa terlambat tak boleh lebih 3 masa pajak tiap tipe pajak dan berturutan.

c. Tak melewati batas waktu penyampaian Surat Pemberitahuan Tahunan (SPT) Masa pajak yang berikut.

2. Tak memiliki hutang pajak agar seluruh tipe pajak di tanggal 31 Desember taahun sebelum adanya tetapan menjadi Wajib Pajak Patuh.

a. Kecualiisudah mendapatlkan persetujuan mengasur ataupun tunda pembayaran pajak.

b. Tidak termasuk untuk hutang wajib pajak atas pajak sebelum melewati pelunasan batas akhir.

4. Laporan keuangan wajib pajak yang telah melaksanakan audit Akuntan Publik ataupun lembaga pengwasan keuangan pemerintah denganhasil kesimpulan Wajar Tanpaa Pengecualian (WTP) jangka tiga tahun berturut:

a. Penyusunan laporan tersebut haruskebentuk yang panjang (long form report)

b. Laporan tersebut harus memberikan laporan perbaikan dari rugi laba komersial serta laporan fiskal untuk wajib pajak yang berkewajiban Surat Pemberitahuan Tahunan (SPT).

5. Tak memiliki pengalaman terkena pidana disebabkan telah berbuat pelanggaran dalam bidang pajak, berdasar putusan pengadilan sudah memiliki kekuatan hukum tetap jangka waktu 5 tahun sebelum.

2.1.6 Sanksii Perpajakan

Hukuman pajak ialah jaminan akan tentuan peraturan perundangan pajak (norma pajak) untuk dipatuhi (Mardiasmo, 2013:59). Arti lainnya, hukuman pajak ialah perangkat preventif mencegah supaya wajib pajak tak melanggarkan norma pajak.

Ada 2 macam sanksi di UU Perpajakan, yaitu sanksi pidana dan administrasi. Ancaman atas pelanggaran norma perpajakan bisa dengan sanksi administrasi, pidana, serta sanksi administrasi sekaligus juga pidana.

Bedanya hukuman administrasi dan pidana berdasar perundangan pajak ialah:

a. Sanksi Administrasi

Sanksi adminitrasi ialah iuran dibayarkan pada negara khusunya bunga,serta kenaikan (Mardiasmo, 2013:59). Sanksi administrasi dibagi menjadi tiga : 1. Dikenakan bunga 2% tiap bulan

2. Dikenakan denda administrasi

3. Dikenakan kenaikan 50% dan 100%

a. Sanksi Pidana

Sanksi pidana ialah hukuman atau sanksi. Menurut Mardiasmo (2013:59) sanksi pidana ialah benteng hukum atau alat terakhir yang dimanfaatkan fiskus supaya norma pajak ditaati.

Berdasar ketentuan UU pajak, ada 3 hukuman pidana, yaitu : 1. Pidanaakurungan

2. Denda pidana 3. Pidana penjara 2.2 Kesadaran Pajak 2.2.1 Definisi Kesadaran

Kesadaran ialah sikap atas objek yang menyangkut emosi, anggapan dan juga kecederungan melakukan seperti objek itu, Ritonga (2012). Kesadaran wajib pajak pemembayaran pajakkadalah prilaku wajib pajak berupa anggapan atau pandanganyang berkaitan keyakinan, penalaran, pengetahuan, serta cenderung ke sistem dan ketentuan pajak. Kesadaran wajib pajak mengenai pajak ialah perasaan muncul bersumber dalam diri wajib pajak akan ikhlasnya melakukan kewajiban membayar pajak tanpa ada unsur paksaan.

2.2.2 Kesadaran Wajib Pajak Terhadap Pajak

Kesadaran wajib pajak atas pajak sangat diharuskan agar menaikkan kemauan membayar pajaknya. Kesadaran wajib pajak (WP) ialah niat baik wajib pajak supaya menjalankan kewajibannya untuk membayarkan pajak berdasar pada hati nurani yang ikhlas dan tulus. Tingkat kesadaran wajib pajak yang besar akan

mengakibatkan paham sertapenerapan kewajiban pajak menjadi baik lalu bias membuat patuh bertambah. Kesadaran pajak semakin tinggi, akan membuat kepatuhan wajib pajak tingkatnya juga makin tinggi (Putri & Jati, 2013).

2.3 Pelayanan Fiskus 2.3.1 Fiskus/Pejabat Pajak

Pelayanan publik merupakan serangkaian upaya pemenuhan butuhan akan kepelayanan berkaitanatas Peraturan Undang-Undang. Untuk semua masyarakat atas jasa, barang, serta kepelayanan administratif yang disiapkan penyelenggaara kepelayanan publik. Hal tersebut tertuang UU No. 25 Tahun 2009, mengenai pelayanan publik pasal 1 ayat 1.

2.4 Pemahaman Pajak

Mardiasmo (2011:50) berpendapat bahwa arti dari pemahamannwajib pajak yaitu : “Pemahaman wajib pajak yaitu pemahaman wajib pajak kepada sistem memungut pajak Indonesia dan jenis aturan pajak yang aktif.”

Rendahnya pengetahuannwajib pajak membuat ketaatan wajib pajak juga rendah, dikarenakan walau wajib pajak tidak memiliki niat untuk lalai akan kewajibannya, wajib pajak tak bisa melakukan kewajiban pajaknya dikarenakan ia tak paham UU juga tata cara pajak, yang membuat ketaatan wajib pajak menjadi kurang.

2.5 Pengembangan Hipotesis

2.5.1 Pengaruh sanksi perpajakan akan ketaatan wajib pajak

Hukuman parpajakan ialah jaminan tentang keputusan peraturan dan undang-undang dalam pajak yang dituruti atau dipatuhi merupakan pendapat yang dikemukakan oleh mardiasmo (2013:59). Penulis bisa menyimpulkan

bahwa sanksi perpajakan ialah alat (prenventif) yang digunakan membuat wajib pajak tidak membuat pelanggaran normapajak yang ada. Sanksi yang dipraktekkan merupakan sebagai sebab akibat tidak terwujudnya kewajibannya dalam hal pajak oleh seorang wajib pajak yang diharuskan perundang-undangan perpajakan.

Dari teori perilaku terencana, wajib pajak orang pribadi melaksanakan kewajiban perpajakannya jika beranggapan hukuman perpajakan tersebut akan merugikan dirinya. Jika wajib pajak orang pribadi mentaati peraturan dan ketentuan perpajakan secara benar, mereka tidak merasa khawatir dikarenakan dibanyangi hukuman perpajakan yang mereka bisa jika apabila tidak melaksanakan kewajiban. Dari penjelasan ini, mampu dikatakan hukuman perpajakan berpengaruh kepada ketaatan wajib pajak untuk membayar pajak.

H1 : Hukuman Perpajakan Berpengaruh Signifikan Kepada Ketaatan Wajib Pajak Orang Prbadi.

2.5.2 Pengaruh kesadaran perpajakan kepada kepatuhan wajib pajak Kesadaran wajib pajak memiliki konsekuensi logis untuk wajib pajak supaya mereka memiliki kerelaan untuk memberi suatu kontribusi dana agar pelaksanaan fungsi perpajakan, hal tersebut diungkapkan oleh Boediono (1996).

Learch (1980) menyatakan suatu kesadaran perpajakan terkadang dijadikan penghalang permasalahan pemungutan pajak penduduk.

Kesadaran wajb pajak ialah keadaan wajib pajak mengenal dan paham serta melakukan peraturan pajaksecara benar sertaikhlas. Menurut pernyataan dari penelitian Muliari & Setiawan (2011) bahwa makin tingginya kesadaran dari

wajib pajak akan membuat pemahaman serta pelaksanaan kewajiban-kewajiban wajib pajak pribadi hal pajak juga meningkat, sehingga mengakibatkan semakin baiknya kepatuhan wajib pajak.

Menurut teori perilaku terencana yang kedua yaitu norma subyektif mengasumsikan bahwa orang pribadi akan memiliki kesadaran, memahami dan melakakukan kewajiban perpajakannya karena terpengaruh oleh norma subyektif yang dimana mereka merasa sudah menikmati fasilitas yang negara berikan dan akhirnya harus sadar akan kewajiban perpajakannya. Dari penjelasan itu, didapatkan yaitu kesadaran akan pajak diduga berpengaruh kepada ketaatan wajib pajak untuk membayar pajaknya.

H2 : Kesadaran Perpajakan Memiliki Pengaruh Signifikan Kepada Ketaatan Wajib Pajak Pribadi

2.5.3 Pengaruh kepelayanan fiskus kepada ketaatan wajib pajak

Kualitas kepelayanan fiskus merupakan semua kegiatan kepelayanan dilakukan fiskus kantor pelayanan pajak pratama, sebagai bentuk memenuhi kebutuhan wajib pajak (WP) sebagai upaya melaksanakan ketentuan undang- undang. Pelayanan fiskus bertujuan membuat wajib pajak puas akan diharapkannya, mampu membuat ketaatan wajibbpajak meningkat terjaga.

Pelayanan ialah metode untuk melayani (membantu, mengurus, atau mempersiapkan seluruh kebutuhan dibutuh seseorang). Kepelayanan baik akan membuat wajib pajak taat melakukan kewajiban pajaknya (Fikriningrum, 2012).

Kewajiban fiskus membina Wajib Pajak ialah suatu kewajiban yang penting sekalipun sistem perpajakan yang digunakan sekarang ialah sistem self

assessment. Penentuan akan penerimaan pajak yang sukses ditentukan dari

pembimbingan fiskus. Pembimbingan mampu dilakukan melalui usaha seperti memberi penyuluhan akan ketentuan pajak terbaru, memberi wawasan pajak baik dari penjelasan langsung pada masyarakat maupun media (Ilyas dan Burton, 2008:202).

Menurut teori perilaku terencana yang ketiga yaitu anteseden niat mengasumsikan bahwa orang pribadi akan cenderung untuk melaksanakan kewajiban perpajakannya apabila menerima kemudahan dan bantuan untuk melaksanakan kewajibannya. Dari penjelasan itu bias disimpulkan, dugaan kepelayanan fiskus akan berpengaruh kepada ketaatan wajibbpajak untuk membayar pajak.

H3 : Pelayanan Fiskus Memiliki Pengaruh Signifikan Kepada Ketaatan Wajib Pajak Pribadi

2.5.4 Pengaruh tingkat pemahaman wajib pajak kepada ketaatan wajib pajak orang pribadi

Tingkat pemahaman wajib pajak akan peraturan perpajakan menjadi penentu perilaku dan sikap wajib pajak melakukan kewajiban bayar pajak.

Tingkat kepatuhan serta pahamnya wajib pajak atas aturan pajak tinggi, membuat wajib pajak mungkin melanggar aturan menjadi semakin kecil. Ini dikarenakan pemahaman tentang pajak rendah, membuat rendahnya ketaatan wajib pajakakan aturan. Wajib pajak taat bayar pajak apabila mengerti peraturan pajak.

Serta menurut teori perilaku terencana yang ketiga yaitu anteseden niat juga menyatakan bahwa orang pengalaman masa lalu akan meningkatkan tingkat

pemahaman perpajakannya sehingga akan meningkatkan kepatuhan dalam perpajakannya. Dari penjelasan diatas mampu didapatkan kesimpulan bahwa tingkat pemahaman diduga akan memiliki pengaruh kepada kepatuhannya wajib pajak dalam membayar kewajiban pajaknya.

H4 : Tingkat Pemahaman Berpengaruh Signifikan Kepada KetaatanWajib Pajak Orang Pribadi.

2.6 Kerangka Konsep

Berdasarkan hubungan antar variabel hukuman perpajakan, pelayanan fiskus, kesadaraan perpajakan, serta pemahaman pada ketaatan wajib pajak pribadi maka hubungan antar varaiabel bisa digambarkan seperti:

Gambar 2.2 Kerangka Konsep X1

X3

X4

X2

Y

BAB III

METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel

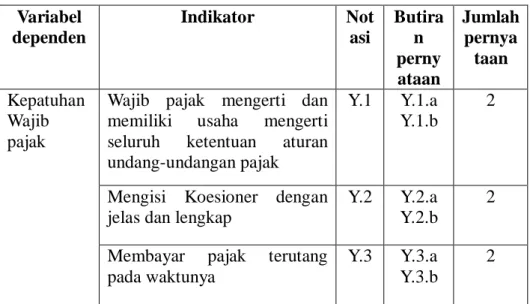

Definisi operasional variabel merupakan penjabaran tiap variabel dan indikator digunakan kepada penelitian. Disajikan definisi operasional variabel kepatuhan wajib pajak pribadi mampu diartikan sebagai kondisi saat*kesadaran dan pematuhan, pemenuhan::perpajakannya dan dilambangkan dengan (Y). Mengacu UU No. 28 tahun 27 mengenai Ketentuan Umum dan Tata Cara Perpajakan pasal 2 ayat 1 dan 4a, pasal 3 ayat 1, dan pasal 12 maka ada tiga indikator dalam variabel yaitu :

1. Wajib pajak memahami seluruh ketentuan dan peraturan UUpajak yang dilambangkan (Y1) dan diukur dengan skala likert,

2. Mengisi koesioner dangan lengkap dan jelas yang dilambangkan dengan (Y2) dan diukur dengan skala likert,

3. Membayar yang terutang tepat pada waktunya dilambangkan dengan (Y3) dan diukur dengan skala likert.

Jumlah indikator variabel kepatuhan WPOP 3 item, pengukuran indikator variabel menggunakan skala likert dan menggunakan skor 1-5. 1 : Sangat Tidak Setuju (STS), 2 : Tidak Setuju (TS), 3 : Kurang Setuju (KS), 4 : Setuju(S), 5 : Sangat Setuju (SS).

Tabel 3.1 Pengukuran Variabel dan Indikator Kepatuhan Wajib Pajak (Y),

Variabel dependen

Indikator Not

asi

Butira n perny ataan

Jumlah pernya

taan Kepatuhan

Wajib pajak

Wajib pajak mengerti dan memiliki usaha mengerti seluruh ketentuan aturan undang-undangan pajak

Y.1 Y.1.a Y.1.b

2

Mengisi Koesioner dengan jelas dan lengkap

Y.2 Y.2.a Y.2.b

2

Membayar pajak terutang pada waktunya

Y.3 Y.3.a Y.3.b

2

Sumber Data : Hasil Penelitian 2018

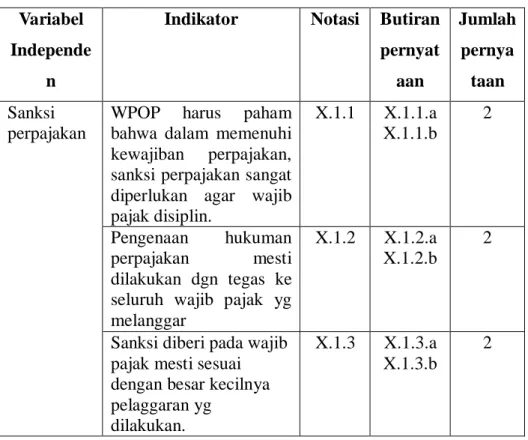

Hukuman pajak ialah garansi akan ketentuan aturan undang-undang pajak akan dipatuhi, dilambangkan (X1). Mengacu pada peraturan perpajakan UU No. 28 tahun 2007 pasal 7 ayat 1 maka ada tiga indikator variabel yaitu :

1. WPOP harus paham bahwa dalam memenuhi kewajiban perpajakan, sanksi perpajakan sangat diperlukan agar wajib pajak disiplin dilambangkan dengan (X1.1) dan diukur dengan skala likert.

2. Pengenaan hukuman perpajakan harus dilakukan dengan pasti pada seluruh wajib pajak yang melaksanakan langgaran dilambangkan dengan (X1.2) dan diukur dengan skala likert.

3. Hukumani yang diberi pada wajib pajak berkaitan dengan kecil besarnya pelaggaran diperbuat dilambangkan dengan (X1.3) dan diukur dengan skala likert.

Jumlah indikator variabel sanksi perpajakan 3 item, pengukuran indikator variabel menggunakan skala likert dan menggunakan skor 1-5. 1 : Sangat Tidak Setuju (STS), 2 : Tidak Setuju (TS), 3 : Kurang Setuju (KS), 4 : Setuju (S), 5 : Sangat Setuju (SS).

Tabel 3.2 Pengukuran Varaibel dan Indikator Sanksi Perpajakan (X1) Variabel

Independe n

Indikator Notasi Butiran pernyat

aan

Jumlah pernya

taan Sanksi

perpajakan

WPOP harus paham bahwa dalam memenuhi kewajiban perpajakan, sanksi perpajakan sangat diperlukan agar wajib pajak disiplin.

X.1.1 X.1.1.a X.1.1.b

2

Pengenaan hukuman perpajakan mesti dilakukan dgn tegas ke seluruh wajib pajak yg melanggar

X.1.2 X.1.2.a X.1.2.b

2

Sanksi diberi pada wajib pajak mesti sesuai dengan besar kecilnya pelaggaran yg

dilakukan.

X.1.3 X.1.3.a X.1.3.b

2

Sumber Data : Hasil Penelitian 2018

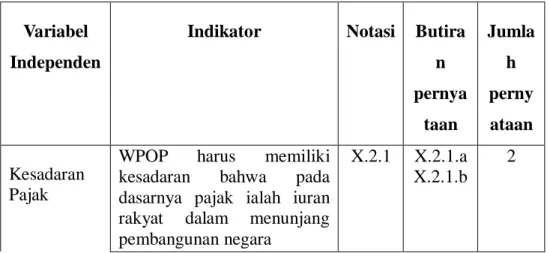

Kesadaran perpajakan ialah perasaan dalam diri wajib pajak untuk ikhlas memenuhi kewajibannya atas bayarnya pajak tidak dengan paksaan dan

dilambangkan dengan (X2). Mengacu pada peraturan pajak UU No. 28 tahun 2007 pasal 8 ayat 1, 1a, dan ayat 4 maka ada tiga indikator variable yaitu :

1. WPOP harus memiliki kesadaran bahwa pada dasarnya pajak ialah iuran rakyat dalam menunjang pembangunan negara dilambangkan dengan (X2.1) dan diukur dengan skala likert.

2. Pembayaran pajak ditunda dan beban pajak dikurangi membuat negara merugi dilambangkan dengan (X2.2) dan diukur dengan skala likert.

3. Kesadaran akan pajak ditetapkan dengan UU dan mampu dipaksakan dilambangkan dengan (X2.3) dan diukur dengan skala likert.

Jumlah indikator variabel kesadaran perpajakan 3 item, pengukuran indikator variabel menggunakan skala likert dan menggunakan skor 1-5. 1 : Sangat Tidak Setuju(STS), 2 : Tidak Setuju (TS), 3 : Kurang Setuju(KS), 4 : Setuju(S), 5 = Sangat Setuju(SS).

Tabel 3.3 Pengukuran Variabelldan IndikatorKesadaran Pajak (X2) Variabel

Independen

Indikator Notasi Butira n pernya

taan

Jumla h perny ataan Kesadaran

Pajak

WPOP harus memiliki kesadaran bahwa pada dasarnya pajak ialah iuran rakyat dalam menunjang pembangunan negara

X.2.1 X.2.1.a X.2.1.b

2

Menundanya bayar pajak dan dikuranginya beban pajak merugikan negara

X.2.2 X.2.2.a X.2.2.b

2

Memiliki kesadaran akan pajak ditetapUUsertabisa dipaksa

X.2.3 X.2.3.a X.2.3.b

2

Sumber Data : Hasil Penelitian 2018

Pelayanan fiskus ialah kewenangan yang diberikan oleh pemerintah untuk instansi ataupun pejabat untuk melaksanakan administrasi, pelaksanaan, pegawasan, pemungutan, serta pengenaan pajak pada masyarakat dilambangkan dengan (X3).

Mengacu perundang-undangan peraturan perpajakan nomor 28 tahun 2007 pasal 34 maka ada tiga indikator variabel yaitu :

1. WPOP mengetahui bahwa pelayanan fiskus telah memberi pelayanan pajak yang baik dilambangkan (X3.1) dan diukur dengan skala likert.

2. Penyuluhan oleh petugas pajak membuat wajib pajak terbantu untuk paham akan kewajiban juga haknya dilambangkan dengan (X3.2) dan diukur dengan skala likert.

3. Petugas pajak merespon cepat pengaduan wajib pajak serta kesulitannya yang dialami, dilambangkan dengan (X3.3) dan diukur dengan skala likert.

Jumlah indikator variabel pelayanan fiskus 3 item, pengukuran indikator variabel menggunakan skala likert dan menggunakan skor 1-5. 1 : Sangat Tidak Setuju (STS), 2 : Tidak Setuju (TS), 3 :Kurang Setuju (KS), 4 : Setuju (S), 5:Sangat Setuju (SS).

Tabel 3.4 Pengukuran Variabel dan Indikator Pelayanan Fiskus (X3)

Variabel Independe

n

Indikator Notas

i

Butira n pernya

taan

Jumlah pernyata

an

Pelayanan Fiskus

WPOP mengetahui bahwa pelayanan fiskus sudah memberi kepelayanan pajak dgn baik

X.3.1 X.3.1.a X.3.1.b

2

Penyuluhan oleh petugas pajak menjadikan wajib pajak terbantu paham akan kewajiban juga haknya.

X.3.2 X.3.2.a X.3.2.b

2

Petugas pajak mampu dengan tanggap merespon pengaduan serta sulitnya wajib pajak

X.3.3 X.3.3.a X.3.3.b

2

Sumber Data : Hasil Penelitian 2018

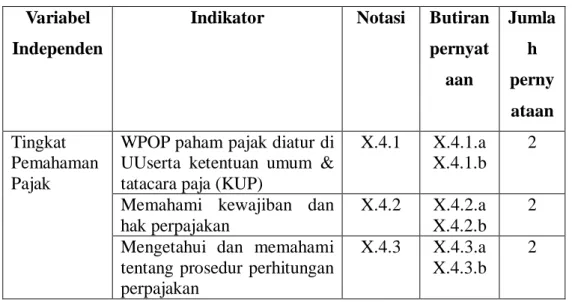

Tingkat pemahaman dalam penelitian ini ialah paham serta mengerti akan dan tata cara dan ketentuan umum perpajakan dilambangkan dengan (X4). Mengacu perundang-undangan peraturan perpajakan No. 28 tahun 2007 pasal 1 ayat 2, pasal 8 ayat 1, juga pasal 12 makaada tiga indikator variabel yaitu :

1. WPOP paham bahwa pajak diatur di UU, tata cara, serta ketentuan umum perpajakan (KUP) dilambangkan dengan (X4.1) dan diukur degan skala likert.

2. Memahami hak dan kewajiban perpajakan dilambangkan dengan (X4.2) dan diukur dengan skala likert.

3. Mengetahui dan memahami tentang prosedur perhitungan perpajakan dilambangkan dengan (X4.3) dan diukur dengan skala likert.

Jumlah indikator variabel tingkat pemahaman 3 item, pengukuran indikator

variabel menggunakan skala likert dan menggunakan skor 1-5. 1 : Sangat Tidak Setuju(STS), 2: Tidak Setuju (TS), 3 :Kurang Setuju (KS), 4 : Setuju (S), 5 :Sangat Setuju (SS).

Tabel 3.5 Pengukuran Variabel dan Indikator Tingkat Pemahaman (X4) Variabel

Independen

Indikator Notasi Butiran pernyat

aan

Jumla h perny ataan Tingkat

Pemahaman Pajak

WPOP paham pajak diatur di UUserta ketentuan umum &

tatacara paja (KUP)

X.4.1 X.4.1.a X.4.1.b

2

Memahami kewajiban dan hak perpajakan

X.4.2 X.4.2.a X.4.2.b

2 Mengetahui dan memahami

tentang prosedur perhitungan perpajakan

X.4.3 X.4.3.a X.4.3.b

2

Sumber Data : Hasil Penelitian 2018 3.2 Jenis dan Sumber Data

Jenis data dipergunakan ialah data primer. Didalamnya tidak hanya ada data primer saja tetapi juga terdapat data sekunder. Adapun penjelasan data primerialah data yang diperoleh secara langsung daripada responden (objek penelitian). Data primer bisa diproleh survey kuisioner yang dibagikan sendiri oleh peneliti kepada WPOP yang terdaftar di KPP Pratama Samarinda

3.3 Populasi dan Sampel 3.3.1 Populasi

Populasi memiliki pengertian yaitu penyetaraan wilayah yang terdiri subjek atau objek yang penetapannya berkarakteristik dan mempunyai bobottertentu, lalu

dilakukan penarikan simpulan (Sugiyono, 2014:80). Populasi dalam penelitian ialah 812.597 wajib pajak orang pribadi (WPOP) kota Samarinda. Tak seluruh WPOP efektif adalah objek penelitian dikarena jumlah dan guna efisiensi dari biaya dan waktu. Maka dari itu, dilaksanakan pengambilan sampel.

3.3.2 Sampel

Sampel ialah potongan jumlah serta karakteristik populasi. Apabila populasi itu besar dan terbatasnya waktu serta tenaga, maka peneliti tak mampu meneliti keseluruhan. Oleh karena itu, digunakan sampel. Hal yang dipelajari dalam sampel, maka akan menjadi kesimpulan dalam populasi. Sehingga sampel yang diambil harus representatif (Sugiyono, 2014;81). Kriteria sampel penelitian ialah wajib pajak memiliki NPWP dan terdaftar pada KPP Pratama Samarinda. Metode pengambilan sampel memanfaatkan metode simple random sampling, yang merupakan metode dimana anggota anggota sampel dari populasi diambil acak dengan tak memerhatikan kelas (Sugioyono, 2014:82). Menjadi sampel dalam penelitian ini berjumlah 406.298 Wajib Pajak Orang Pribadi terdaftar tahun 2017 KPP Pratama Samarinda. Cara melaksanakan pengambilan sampel dengan menyebarkan kuisioner kepada WPOP.

Menentukan jumlah sampel menggunakan rumus Slovin:

𝑛 = N

1 + Ne2 n = jumlah populasi

N = populasi

e = persennkelonggaran ketidaktelitiankarena kekeliruanmengambil sampel bisa ditoleransi ialah 10% (0,10).

𝑛 = 406298

1 + 406298(0,10)

= 99.9 𝑎𝑡𝑎𝑢 100

Sehingga, sampel penelitian berjumlah 99,9 atau 100 responden.

3.4 Metode Pengumpulan Data

Metode pengumpulan data di penelitian menggunakan kuisioner, yang akan dibagikan kepada para responden terdaftar KPP Pratama Samarinda. Kuisoner ialah satu susunan kumpulan pernyataan standar juga berurutan sehingga pernyataan sama bisa ditanyakan kepada tiap responden. Kuisioner ini dibuat menggunakan skala likert 1 – 5 yaitu :

Angka 1 : Sangat Tidak Setuju (STS) Angka 2 : Tidak Setuju (TS)

Angka 3 : Ragu-ragu (R) Angka 4 : Setuju (S)

Angka 5 : Sangat Setuju (SS) 3.5 Alat Analisis Data

Alat analisis yang digunakan yaitu software SmartPLS version 3.0.m.

Analasis Partial Leastt Square (PLS) ialah teknik statistika multivariate dimana melaksanakan pembanding antara dua variabel berganda, dependen dan independen (Jogiyanto dan Abdillah, 2009 : 11). Menurut Monecke dan Leisch (2012) PLS

merupakan metode statistika SEM berbasiskan variansi dirancang merampungkan regresi berganda saat ada masalah spesifik data.

Model prediksi PLS tak membuat asumsi distribusi tertentu untuk menaksir parameter dan memprediksi hubungan sebab akibat. Sehingga teknik parametik pengujian signifikan parameter tak perlu serta penilaian memprediksi non- parametrik. Pelaksanaan penilian model PLS dilaksanakan menilai inner-model dan outer-model.

3.5.1 Model Pengukuran (Outer Model)

Outer model ialah model pengukuran untuk melakukan penilaian reliabilitas

juga validitas model (Jogiyanto dan Abdillah,2009 : 62) Model indikator refleksif ditulis persamaannya yaitu :

X = Λx ξ + ԑx

Y = Λy ɳ + ԑy

Dimana :

X dan Y : Indikator atau manifest variable

ξ : Variabel laten oksogen (tidak dipengaruhi) ɳ : Variabel laten endogen (dipengaruhi)

Λx dan Λy : Matriks loading memberi gambaran koefisien regresi sederhana mengaitkan variabel laten dan indikatornya

ԑx dan ԑy : kesalahan pengukuran atau noise x1 = λx1 ξ1 + λx1 ξ2 + λx1 ξ3 + δ1

x2 = λx2 ξ1 + λx2 ξ2 + λx2 ξ3 + δ2 x3 = λx3 ξ1 + λx3 ξ2 + λx3 ξ3 + δ3 x4 = λx4 ξ1 + λx4 ξ2 + λx4 ξ3 + δ4 y = λy ɳ1 + λy ɳ2 + λy ɳ3 + ԑ1 3.5.1.1 Uji Validitas

Validitas terbagivaliditas internal dan eksternal. Validitas eksternal, menunjukan hasil ialah valid, bisa digeneralisisasi kepada seluruh objek, juga kondisi sertaberbedanya waktu. Validitas internal menunjukan kapasitas instrumen pengukuran dari penelitian yang harusnya diukur (Jogiyanto dan Abdillah, 2009:58).

Dua uji dilaksanakan, antara lain:

a. Validitas Konvergen

Validitas dengan model reflektif indikator yang dinilai berdasar kolerasi antara score/component tscore dengan construct score dihitung dengan PLS. Ukuran refleksitas tinggi apabila berkolerasi lebih daripada 0,50 (Jogiyanto dan Abdillah, 2009:60).

b. Validitas Diskriminan

Validitas dengan reflektif indikator dinilai berdasar cross loading pengukuran dengan konstruk. Skor Loading > Skor Konstruk. Jika hubungan konstruk dengan item pengukuran lebih besar dari ukuran konstruk lain, akan menunjukan konstruk laten memiliki prediksi ukuran pada blok yang lebih baik daripada ukuran blok lain.

3.5.1.2 Uji Reliabilitas

Uji reliabilitas untuk mengukur konsistensi internal alat ukur. Reliabilitas munujukkan konsistensi, akurasi, dan ketepatan alat ukur dalam melaksanakan pengukuran. Uji reliabilias PLS menggunakan 2 metode, composite reliability dan cronbach’s alpha. Cronbach’s alpha melakukan pengukuran batas bawah nilai

reliabilitas suatu konstruk, sedangkan composite reliability melakukan pengukuran nilai sesungguhnya reliabilitas suatu konstruk.

Composite reliability memiliki penilaian mengestimasi konsistensi internal

suatu konstruk lebih baik. Hubungan antara skor indikator refleksif dengan skor variabel laten. Loading 0.5 hingga 0.6 dianggap cukup, jumlah indikator per konstruk tidak besar, diantara 3 hingga 7 indikator.

Namun faktanya uji konsistensi internal tidak mutlak dilaksanakan apabila validitas konstruk terpenuhi, disebabkan oleh konstruk valid ialah reliable, dan konstruk reliable tersebut belum tentu valid (Jogiyanto dan Abdillah, 2009:61).

3.5.2 Model Struktural (Inner Model)

Menurut Jogiyanto dan Abdillah (2009:62) inner model ialah model struktural memprediksikan hubungan sebab akibat antar varibel laten. Model struktural dievaluasi dengan menggunakan R2 untuk konstruk dependen, nilai koefisien path atau t-values tiap path untuk uji signifikan antar konstruk dalam model struktural. Kegunaan R2 melakukan pengukuran tingkat variansi perubahan variabel independen atas varabel depeden. Nilai R2makin tinggi maka model prediksi dari model penelitian semakin baik. Nilai koefisien path atau inner model ditunjukan