Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 1 ANALISIS PENGARUH DANA PERIMBANGAN DAN BELANJA DAERAH TERHADAP

PERTUMBUHAN EKONOMI PROVINSI SULAWESI TENGGARA TAHUN 2004-2014

1Rahmah Saim, 2Syamsul Anam

1,2Staf Pengajar Ilmu Ekonomi Universitas Halu Oleo Email: rahmahsaim74@gmail.com

ABSTRACT

This study aims to analyze effect of the development of regional balance and spending funds on economic growth in Southeast Sulawesi Province. The data used are secondary data for the 2004- 2014. The data analysis is used multiple linear regression. The results of this study indicate that the development of the allocation of balanced funds and regional spending has increased. Balance funds which include general allocation funds and revenue sharing funds. General allocation funds have a significant effect on economic growth, while revenue-sharing funds not significant on economic growth. The other side, the effect of regional expenditure on economic growth not significant.

Keywords: balance funds, regional expenditures, growth

I. PENDAHULUAN

Otonomi daerah menuntut pemerintah daerah untuk meningkatkan kapabilitas dan efektivitas dalam menjalankan roda pemerintahan namun pada kenyataanya, pemerintah daerah umumnya belum menjalankan fungsi dan peranan secara efisien, terutama dalam pengelolaan keuangan derah. Kondisi seperti ini muncul karena pendekatan umum yang digunakan dalam penentuan besar alokasi dana untuk setiap kegiatan adalah pendekatan inkremental, yang didasarkan pada perubahan satu atau lebih variabel yang bersifat umum seperti tingkat inflasi dan jumlah penduduk. Selain itu, pendekatan lain yang juga digunakan adalah line-item budget yaitu perencanaan anggaran yang didasarkan atas pos anggaran yang telah ada sebelumnya.

Desentralisasi fiskal sebagai amanah UU No. 32/2004 dan UU No.33/2004 menunjukan perubahan yang berarti pada tata kelola pemerintahan. Meski, beberapa persoalan masih saja mendera pemerintah daerah. Padahal, tuntutan masyarakat terhadap pemerintah daerah semakin gencar agar sebisa mungkin menjalankan pemerintahan dengan baik dan mengelola keuangan secara transparan.

Salah satu yang menjadi pokok permasalah dalam era desentralisasi adalah ketidakmampuan pejabat pemerintahan di daerah untuk menutupi belanja mereka dari hasil pendapatan asli daerah. Walhasil, sampai dengan saat ini, ketergantungan pemerintah daerah terhadap dana alokasi dari pusat masih besar.

Di Indonesia, Desentralisasi Fiskal dan Otonomi Daerah mulai hangat di bicarakan sejak bergulirnya era reformasi pasca runtuhnya kekuasaan pemerintahan orde baru. Sistem pemerintahan dalam aspek sentralistik yang selama ini dianut tidak mampu membawa kesejahteraan dan kemakmuran bagi masyarakat luas sehingga memunculkan tuntutan kewenangan yang lebih besar dari daerah untuk melaksanakan pembangunan. Kebijakan sentralisasi yang di lakukan pemerintah pada masa orde baru kenyataanya hanya mampu mensejahterahkan beberapa daerah atau beberapa golongan saja, serta menyebabkan ketimpangan perimbangan keuangan antara Pusat dan Daerah.

Fenomena yang muncul pada pelaksanaan otonomi daerah dari hubungan antara sistem pemerintah daerah dengan pembangunan adalah ketergantungan pemerintah daerah yang tinggi terhadap pemerintah pusat. Ketergantungan ini terlihat jelas dari aspek keuangan pemerintah daerah

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 2

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 19 kehilangan keleluasaan bertindak untuk mengambil keputusan-keputusan yang penting dan adanya campur tangan pemerintah pusat yang tinggi terhadap pemerintah daerah. Pembangunan daerah terutama fisik memang cukup pesat, tetapi tingkat ketergantungan fiskal antara daerah terhadap pusat sebagai akibat dari pembangunan juga semakin besar.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja daerah dalam APBD.

Alokasi belanja daerah ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya. Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang produktif. Menurut Saragih (2003) menyatakan bahwa pemanfaatan belanja hendaknya dialokasikan untuk hal-hal produktif, misal untuk melakukan aktivitas pembangunan. Dengan demikian, penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik. Kedua pendapat ini menyiratkan pentingnya mengaloksikan belanja untuk berbagai kepentingan publik.

Beberapa hal yang mempengaruhi peningkatan belanja daerah diantaranya naiknya pendapatan asli daerah, dana alokasi umum dan produk domestik regional bruto.

Banyak aspek yang muncul dari adanya reformasi keuangan daerah. Namun, yang paling umum menjadi sorotan bagi pengelola keuangan daerah adalah aspek perubahan mendasar dalam pengelolaan anggaran pendapatan dan belanja dearah (APBD). Dengan kata lain, yang menjadi fokus adalah adanya paradigma baru dalam manjaemen anggaran daerah. Paradigma baru tersebut menuntut adanya transparansi dan akuntabilitas yang lebih besar dalam pengelolaan keuangan daerah, dengan tetap memperhatikan asas keadilan, kepatuhan serta manfaat bagi masyarakat. Propinsi Sulawesi Tenggara yang terdiri dari 12 Kabupaten/Kota di tahun 2005-2014 yang di dukung oleh potensi-potensi sumber daya yang di miliki seharusnya dapat memaksimalkan keuntungannya tersebut untuk dapat bersaing dengan propinsi yang lain.

Berdasarkan pertimbangan dan kenyataan di atas, di harapkan keseluruhan daerah dapat mengoptimalkan komponen-komponen dan kemampuan yang di miliki sehingga pelaksanaan desentralisasi fiskal dengan menggunakan anggaran pemerintah pusat yakni dana perimbangan dan belanja daerah menjadi tolak ukur dalam pendanaan daerah dan menjadi motivasi bagi daerah tersebut untuk menggali potensi-potensi yang di miliki dan meningkatkan kemandirian pendanaan daerah.

Sehingga masalah relevan untuk dikaji yaitu bagaimana perkembangan alokasi Dana Perimbangan dan Belanja Daerah di Provinsi Sulawesi Tenggara Tahun 2004-2014, Apakah Dana Perimbangan berpengaruh terhadap pertumbuhan ekonomi di Provinsi Sulawesi Tenggara Tahun 2004-2014, dan Apakah Belanja Daerah berpengaruh terhadap pertumbuhan ekonomi di Provinsi Sulawesi Tenggara Tahun 2004-2014.

II. KAJIAN LITERATUR

Kebijakan fiskal adalah kebijakan yang dilakukan oleh pemerintah dalam rangka mendapatkan dana-dana dan kebijaksanaan yang ditempuh oleh pemerintah untuk membelanjakan dananya tersebut dalam rangka melaksanakan pembangunan. Dengan kata lain, kebijakan fiskal adalah kebijakan pemerintah yang berkaitan dengan penerimaan atau pengeluaran Negara. Kebijakan Fiskal adalah kebijakan yang dibuat pemerintah untuk mengarahkan ekonomi suatu negara melalui pengeluaran dan pendapatan pemerintah dalam bidang anggaran belanja negara. Kebijakan fiskal adalah kebijakan yang dibuat pemerintah untuk mengarahkan ekonomi suatu negara melalui pengeluaran dan pendapatan (berupa pajak) pemerintah. Kebijakan Fiskal berbeda dengan kebijaka moneter, yang bertujuan menstabilkan perekonomian dengan cara mengontrol tingkat bunga dan jumlah uang yang beredar.

Instrumen utama kebijakan fiskal adalah pengeluaran dan pajak.

Menurut Nopirin (1987), kebijakan fiskal terdiri dari perubahan pengeluaran pemerintah atau perpajakkan dengan tujuan untuk mempengaruhi besar serta susunan permintaan agregat. Indikator yang biasa dipakai adalah budget defisit yakni selisih antara pengeluaran pemerintah (dan juga

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 20 pembayaran transfer) dengan penerimaan terutama dari pajak. Kebijakan fiskal merujuk pada kebijakan yang dibuat pemerintah untuk mengarahkan ekonomi suatu negara melalui pengeluaran dan pendapatan (berupa pajak) pemerintah. Berdasarkan dari beberapa teori dan pendapat yang dijelaskan diatas dapat kita simpulkan bahwa kebijakan fiskal adalah suatu kebijakan ekonomi yang dilakukan oleh pemerintah dalam pengelolaan keuangan negara untuk mengarahkan kondisi perekonomian menjadi lebih baik yang terbatas pada sumber-sumber penerimaan dan alokasi pengeluaran negara yang tercantum dalam APBN. Kebijakan Fiskal adalah kebijakan yang dikeluarkan pemerintah yang berkaitan dengan pendapatan dan pengeluaran negara, yang di Indonesia lebih dikenal dengan Anggaran Pendapatan dan Belanja Negara Nizar (2009). Tujuan kebijakan fiskal adalah untuk mempengaruhi jalannya perekonomian. Hal ini dilakukan dengan jalan memperbesar dan memperkecil pengeluaran konsumsi pemerintah, jumlah transfer pemerintah, dan jumlah pajak yang diterima pemerintah sehingga dapat mempengaruhi tingkat pendapatan nasional dan tingkat kesempatan kerja.

Berdasarkan Undang- Undang Nomor 32 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah yang kemudian diganti dengan UU No 23 Tahun 2014 tentang Perimbangan Keuangan Pusat dan Daerah mengatur hubungan keuangan antara pemerintah pusat dengan pemerintah daerah. Kebijakan tersebut mengatur kewenangan daerah dalam menggali pendapatan asli daerah dan dana transfer dari pemerintah pusat. Prinsip dari desentralisasi fiskal tersebut adalah money folow functions, dimana pemerintah daerah mendapat kewenangan dalam melaksanakan fungsi pelayanan dan pembangunan di daerahnya. Pemerintah pusat memberikan dukungan dengan menyerahkan sumber- sumber penerimaan kepada daerah untuk dikelola secara optimal agar mampu membiayai daerahnya dalam melaksanakan tugas dan fungsinya.

Pengelolan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

Penyelenggaraan fungsi pemerintah daerah akan terlaksana secara optimal apabaila penyelenggaraan urusan pemerintahan diikuti pemberian sumber-sumber penerimaan yang cukup pada daerah, dengan mengacu pada perundang-undangan tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah.

Sebagaimana yang diatur dalam undang-undang nomor 23 Tahun 2014, sebagaimana besarnya disesuaikan dan diselaraskan dengan pembagian kewenangan antara pemerintah pusat dan daerah.

Sumber keuangan yang melekat pada setiap urusan pemerintah yang diserahkan pada daerah menjadi sumber keuangan daerah. Keuangan daerah secara umum diartikan sebagai semua hak dan kewajiban daerah dalam penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut (Mulyanto, 2007).

Menurut Halim (2007) Keuangan daerah dapat diartikan sebagai “ semua hak dan kewajiban yang dapat dinilai dengan uang, juga segala satuan, baik berupa uang maupun barang, yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku”. Berdasarkan UU 33 tahun 2004 pasal 66 ayat 1, keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan keadilan, kepatutan, dan manfaat untuk masyarakat. Oleh karena itu, pengelolaan keuangan daerah dilaksanakan dengan pendekatan kinerja yang berorientasi pada output dengan menggunakan konsep nilai uang (value for money ) serta prinsip tata pemerintahan yang baik (good government governance ).

Menurut Halim (2004) dana perimbangan merupakan salah satu sumber penerimaan daerah, maka perimbangan keuangan antara pemerintah pusat dan daerah hendaknya meningkatkan kemandirian keuangan daerah. Upaya kearah ini dapat menciptakan independensi pemerintah daerah di bidang keuangan, disamping mengurangi ketergantungan keuangan daerah kepada pemerintah pusat.

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 21 Pemerintah daerah dituntut untuk dapat meningkatkan pendapatannya dalam mempercepat pelaksanaan pembangunan daerah. Pembentukan Undang-Undang tentang perimbangan keuangan antara pemerintah pusat dan pemerintahan daerah dimaksudkan untuk mendukung pendanaan atas penyerahan urusan kepada Pemerintahan daerah yang diatur dalam Undang-Undang tentang Pemerintahan daerah. Pendanaan tersebut menganut prinsip money follows function, yang mengandung makna bahwa pendanaan mengikuti fungsi pemerintahan yang menjadi kewajiban dan tanggung jawab masing-masing tingkat pemerintahan. Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana Perimbangan selain dimaksudkan untuk membantu Daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar daerah.

Belanja daerah merupakan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Berdasarkan Kepmendagri Nomor 29 Tahun 2002, Belanja terdiri dari:

1. Belanja Aparatur Daerah, 2. Belanja Pelayanan Publik,

3. Belanja Bagi Hasil dan Bantuan Keuangan, dan 4. Belanja Tidak Tersangka.

Berdasarkan Permendagri Nomor 13 Tahun 2006, belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Belanja tidak langsung menurut jenisnya terdiri dari:

belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan, belanja tidak terduga. sedangkan belanja langsung menurut jenisnya terdiri dari: belanja pegawai, belanja barang dan jasa, dan belanja modal.

Simon Kuznets dalam Sukirno, mendefenisikan pertumbuhan ekonomi sebagai suatu peningkatan bagi suatu negara untuk menyediakan barang-barang ekonomi bagi penduduknya, pertumbuhan kemampuan ini disebabkan oleh kemajuan teknologi, kelembagaan, serta penyesuaian ideologi yang dibutuhkan Sukirno (1995). Masalah pertumbuhan ekonomi dapat dipandang sebagai masalah makro ekonomi dalam jangka panjang. Kemampuan suatu negara untuk menghasilkan barang dan jasa akan meningkat dari satu periode ke periode lainnya.

Pada teori Harrod-Domar, yang menyatakan untuk meningkatkan pertumbuhan ekonomi diperlukan investasi yang baru sebagai tambahaan stok modal dan mengganti barang-barang modal (seperti gedung,peralatan dan material) yang merupakan bagian dari Dana Alokasi Khusus (DAK) dan akan meningkatkaan pertumbuhan ekonomi di suatu daerah karena pada setiap tambahan bersih terhadap stok modal yang akan mengakibatkan kenaikkan ouput total sesuai dengan rasio ouput.

Saragih (2003) yang menyatakan bahwa pemerintah daerah dapat mendorong pertumbuhan ekonomi daerah (PDRB) melalui berbagai kebijakan yang tercermin dalam APBD. Jika pemda menetapkan anggaran belanja publik lebih besar dari pengeluaran rutin, maka kebijakan ekspansi anggaran daerah ini akan mendongkrak pertumbuhan ekonomi daerah.

Pengaruh positif keserasian anggaran terhadap kesejahteraan masyarakat juga sesuai dengan pendapat Todaro (2000), yang mengatakan bahwa kapasitas keuangan pemerintah daerah dan pengelolaan keuangan daerah menentukan kemampuan pemerintah daerah dalam menjalankan fungsinya untuk meningkatkan kesejahteraan masyarakat. Bahwa untuk meningkatkan kesejahteraan masyarakat dan mengurangi ketimpangan pendapatan antar kelompok masyarakat, pemerintah dapat mengalokasikan anggaran yang lebih besar untuk kepentingan publik, yaitu secara langsung berupa pembayaran transfer dan secara tidak langsung melalui penciptaan lapangan kerja, subsidi pendidikan, subsidi kesehatan, dan sebagainya.

Beberapa penelitian terdahulu telah dilakukan untuk menganalisis dana perimbangan dan belanja daerah terhadap pertumbuhan ekonomi (Analisis Pengaruh Pendapatan Asli Daerah (PAD),

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 22 Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) pajak/bukan pajak terhadap pertumbuhan ekonomi di Kabupaten/Kota Propinsi Jawa tengah tahun 2003-2011), misalnya oleh Fauzyni (2013).

Penelitian ini menggunakan alat analisis E-Views dan metode data panel. Hasil penelitian yang diperoleh adalah Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap PDRB dengan tingkat signifikasi 5 % dimana nilai koefisiennya adalah sebesar 6.916613 Dana Alokasi Khusus berpengaruh positif dan signifikan terhadap PDRB dengan tingkat signifikasi 5 % dimana nilai koefisiennya adalah sebesar 6.916613.Dana Bagi Hasil Pajak/Bukan Pajak berpengaruh negatif dan tidak signifikan terhadap PDRB dengan tingkat signifikasi 5 % dimana nilai koefisiennya adalah sebesar 1.960468.

III. METODE PENELITIAN

Penelitian ini dilaksanakan pada Kantor Badan Pusat Statistik Sulawesi Tenggara dengan obyek penelitian yaitu dana perimbangan dan belanja daerah. Analisis yang digunakan pada penelitian ini yaitu deskriptif kuantitatif dan hubungan kausalitas / saling ketergantungan. Untuk memudahkan pemahaman penelitian, perlu penegasan tentang variabel yang digunakan. Dalam penelitian ini menggunakan satu variabel dependen (terikat) dan dua variabel independen (bebas). Variabel dependen yang digunakan dalam penelitian ini adalah pertumbuhan ekonomi. Sedangkan variabel independen yang digunakan dalam penelitian ini adalah Dana Perimbangan dan Belanja Daerah di Provinsi Sulawesi Tenggara Tahun 2004-2014.

Jenis data yang di gunakan dalam penelitian adalah data sekunder yakni meliputi data dana perimbangan, data belanja daerah, dan data pertumbuhan ekonomi. Pada metode pengolahan data dalam penelitian ini menggunakan tiga tingkatan yaitu tabulasi data, analisis data, dan interpretasi.

Alat analisis yang digunakan untuk menjawab permasalahan pertama maupun permasalahan kedua adalah alat analisis deskriptif dan analisis pertumbuhan yaitu dengan cara masing-masing sebagai berikut :

1. Masalah pertama terkait dengan perkembangan alokasi dana perimbangan dan belanja daerah.

a. Perkembangan alokasi dana perimbangan dihitung dengan cara sebagai berikut : PDP = DPt –DPt-1 x 100%

DPt-1 Keterangan :

PDP = Perkembangan dana perimbangan yang dinyatakan dalam persen DPt = Dana perimbangan tahun t

DPt-1 = Dana Perimbangan tahun t ( tahun sebelumnya )

b. Perkembangan alokasi belanja daerah, dihitung dengan cara sebagai berikut PBD = BDt –BDt-1 x 100%

BDt-1 Keterangan :

PBD = Perkembangan belanja daerah yang dinyatakan dalam persen BDt = Belanja daerah tahun t

BDt-1 = Belanja daerah tahun t ( tahun sebelumnya )

2. Masalah kedua dan ketiga pada penelitian ini terkait dengan pengaruh dana perimbangan dan belanja daerah terhadap pertumbuhan ekonomi, dihitung dengan cara menggunakan model regresi linear berganda (Gujarati, 2004) :

Yi = b0 + b1X1i + b2X2i + … + bkXki + ui

Keterangan :

Y = Variabel dependen

X1, X2, … Xk = Variabel Independen

u = Error

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 23 Model yang dikemukakan Gujarati (2004) akan diaplikasikan dalam penelitian ini dengan model persamaan berikut :

Y = b0 + b1X1 + b2X2 + b3X3+ b4X4 + e Keterangan :

Y = Pertumbuhan Ekonomi (%) b0,b1,b2,b3b4 = Konstanta

X1 = Dana Alokasi Umum (DAU) X2 = Dana Bagi Hasil (DBH)

X3 = Belanja Tidak Langsung (BTL) X4 = Belanja Langsung (BL)

e = Error

IV. HASIL DAN PEMBAHASAN Dana Bagi Hasil (DBH) di Sulawesi Tenggara

Dana bagi hasil bersumber dari pajak dan sumber daya alam (bukan pajak). Pengoptimalan perolehan Dana Bagi Hasil yang dianggap sebagai modal bagi kepentingan pembangunan daerah akan mempercepat pertumbuhan ekonomi suatu daerah.

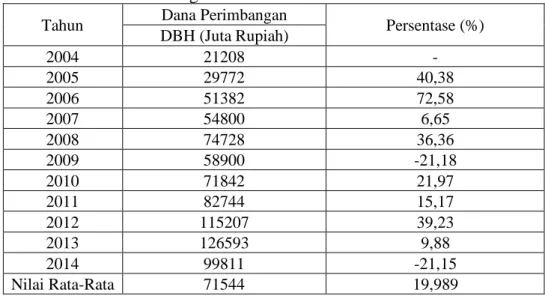

Tabel 1. Perkembangan DBH Provinsi Sultra Tahun 2004-2014 Tahun Dana Perimbangan

Persentase (%) DBH (Juta Rupiah)

2004 21208 -

2005 29772 40,38

2006 51382 72,58

2007 54800 6,65

2008 74728 36,36

2009 58900 -21,18

2010 71842 21,97

2011 82744 15,17

2012 115207 39,23

2013 126593 9,88

2014 99811 -21,15

Nilai Rata-Rata 71544 19,989

Sumber: BPS Sulawesi Tenggara dalam angka (berbagai tahun)

Pada Tabel 1 Dana Bagi Hasil terus mengalami fluktuasi yang mempengaruhi persentase pertumbuhan ekonomi di Propinsi Sulawesi Tenggara Tahun 2004-2014. Seperti pada tahun 2006 dana bagi hasil mengalami peningkatan sebesar 51382 juta rupiah dengan nilai presentase sebesar 72,58%

, kemudian pada tahun 2009 mengalami penurunan sebesar 58900 juta rupiah dengan nilai presentase sebesar -21,18% , begitupula pada tahun 2012 dana bagi hasil meningkat sebesar 115207 juta rupiah dengan nilai presentase sebesar 39,23% dan pada tahun 2014 dana bagi hasil kembali mengalami penurunan sebesar 99811 juta rupiah dengan nilai presentase sebesar -21,15% , hal ini dikarenakan dana transfer dari pemerintah pusat kedaerah mengalami penurunan.

Dana Alokasi Umum (DAU) di Provinsi Sulawesi Tenggara

Dana Alokasi umum (DAU) adalah transfer dana pemerintah pusat kepemerintah daerah yang dimaksudkan untuk menutup kesenjangan fiskal dan pemerataan kemajuan fiskal antar daerah dalam

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 24 rangka membantu kemandirian pemerintah daerah menjalankan fungsi dan tugasnya melayani masyarakat.

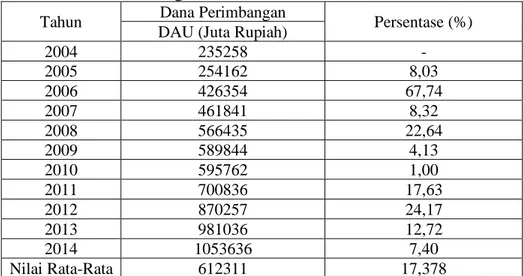

Tabel 2 Perkembangan DAU Provinsi Sultra Tahun 2004-2014 Tahun Dana Perimbangan

Persentase (%) DAU (Juta Rupiah)

2004 235258 -

2005 254162 8,03

2006 426354 67,74

2007 461841 8,32

2008 566435 22,64

2009 589844 4,13

2010 595762 1,00

2011 700836 17,63

2012 870257 24,17

2013 981036 12,72

2014 1053636 7,40

Nilai Rata-Rata 612311 17,378

Sumber: BPS Sulawesi Tenggara dalam angka (berbagai tahun)

Berdasarkan Tabel 2 dapat diketahui bahwa Dana Alokai Umum tiap tahunnya mengalami peningkatan dan mempengaruhi persentase pertumbuhan ekonomi di Propinsi Sulawesi Tenggara Tahun 2004-2014. Hal dikarenakan porsi transfer dari pemerintah pusat dalam bentuk dana perimbangan mencapai lebih dari 80 persen total pendapatan pemerintah daerah di Sulawesi Tenggara dan sebagian besar tersalurkan dalam bentuk dana alokasi umum.

Dana belanja tidak langsung di Provinsi Sulawesi Tenggara

Secara umum komponen belanja dalam APBD dibagi dalam 2 (dua) kelompok, yakni belanja tidak langsung dan belanja langsung. Belanja tidak langsung adalah belanja yang tidak dipengaruhi secara langsung oleh ada tidaknya program dan kegiatan SKPD yang berpengaruh terhadap prestasi kerja yang susah diukur. Belanja daerah pada Tahun Anggaran 2014 diarahkan pada pemanfaatan untuk mendanai program dan kegiatan prioritas yang melekat pada urusan-urusan pemerintahan baik urusan wajib maupun urusan pilihan.

Tabel 3 Perkembangan Belanja Tidak Langsung Provinsi Sultra Tahun 2004-2014

Tahun

Belanja Daerah

Persentase (%) Belanja Tidak Langsung (Juta

Rupiah)

2004 235530 -

2005 343505 45,84

2006 270994 -21,10

2007 287754 6,18

2008 475035 65,0

2009 446271 65,08

2010 597811 -6,05

2011 296680 33,95

2012 1163335 -50,37

2013 1060331 292,1

2014 1189771 12,20

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 25 Nilai

Rata-Rata

578819 43,29

Sumber: BPS Sulawesi Tenggara dalam angka (berbagai tahun)

Berdasarkan Tabel 3 dapat diketahui bahwa bahwa belanja tidak langsung di Provinsi Sulawesi Tenggara Tahun 2004-2014 mengalami fluktuasi. Dimana setelah meningkat dari 597811 juta rupiah pada tahun 2010 menurun menjadi 296680 juta rupiah pada tahun 2011, kemudian belanja tidak langsung kembali mengalami peningkatan pada tahun 2012 sebesar 1163335 juta rupiah dengan nilai presentase sebesar -50,37%.

Belanja langsung di Provinsi Sulawesi Tenggara

Pengelolaan belanja langsung pada prinsipnya dengan pendekatan anggaran berbasis kinerja, dimana setiap alokasi belanja dikaitkan dengan tingkat pelayanan atau pencapaian hasil yang diharapkan. Belanja langsung adalah belanja yang dipengaruhi secara langsung oleh adanya program- program.

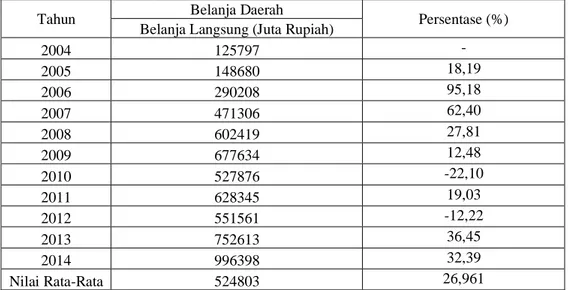

Tabel 4. Perkembangan Belanja Langsung Provinsi Sultra Tahun 2004-2014

Tahun Belanja Daerah

Persentase (%) Belanja Langsung (Juta Rupiah)

2004 125797 -

2005 148680 18,19

2006 290208 95,18

2007 471306 62,40

2008 602419 27,81

2009 677634 12,48

2010 527876 -22,10

2011 628345 19,03

2012 551561 -12,22

2013 752613 36,45

2014 996398 32,39

Nilai Rata-Rata 524803 26,961

Sumber: BPS Sulawesi Tenggara dalam angka (berbagai tahun)

Berdasarkan Tabel 4 dapat diketahui bahwa belanja langsung mengalami mengalami penurunan pada tahun 2010 sebesar 527876 juta rupiah dengan nilai presentase sebesar -22,10%

kemudian kembali mengalami peningkatan pada tahun 2011 sebesar 628345 dengan nilai presentase sebesar 19,03% , begitupun pada tiga tahun terakhir belanja langsung terus mngalami peningkatan.

Hal ini dikarenakan adanya pembangunan infrastruktur yang cukup pesat, diantaranya pembangunan infrastruktur perluasan jalan serta dimulainya pembangunan rumah sakit umum daerah.

Pertumbuhan Ekonomi Di Sulawesi Tenggara

PDRB adalah jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu wilayah, atau merupakan jumlah seluruh nilai barang dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi di suatu wilayah. Pertumbuhan Ekonomi di Propinsi Sulawesi Tenggara mengalami fluktuasi selama pelaksanaan desentralisasi fiskal sejak tahun 2004-2014.

Tabel 5. Perkembangan Pertumbuhan Ekonomi Provinsi Sultra Tahun 2004-2014

Tahun Pertumbuhan Ekonomi (%)

2004 7,51

2005 7,31

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 26

2006 7,68

2007 7,96

2008 7,27

2009 7,57

2010 8,22

2011 8,96

2012 10,41

2013 7,51

2014 6,26

Sumber: BPS SULTRA (berbagai tahun)

Pertumbuhan ekonomi Provinsi Sulawesi Tenggara terus mengalami peningkatan tiap tahunnya dalam periode 2004-2014, namun perlambatan ekonomi terjadi pada tahun 2013 yang menurunkan menjadi 7,51% persen dari tahun sebelumnya sebesar 10,41 persen. Provinsi Sulawesi Tenggara perlu mempertahankan pertumbuhan ekonomi diatas 8 persen yang sudah dicapai pada tahun 2010. Untuk mencapai target tersebut, terdapat beberapa kendala yang perlu diatasi, antara lain : hampir sepertiga perekonomian Sulawesi Tenggara bertumpu pada sektor pertanian, namun sektor tersebut mengalami perlambatan pertumbuhan dalam dua tahun terakhir (2009-2011) dan meskipun Sulawesi Tenggara terkenal cukup kaya dengan sumber daya mineral, namun sumberdaya tersebut belum berdampak signifikan terhadap perekonomian. Kontribusi sektor pertambangan dan penggalian secara riil masih kurang dari 6 persen dengan pertumbuhan produksi yang masih fuktuatif dalam 5 tahun terakhir. Di sisi lain, Sulawesi Tenggara memiliki peluang yang perlu dioptimalkan untuk meningkatkan pertumbuhan ekonomi, yakni pesatnya pertumbuhan sektor tersier (terutama perdagangan) yang disertai dengan tingginya penyerapan tenaga kerja.

Hasil Estimasi

Hasil Estimasi Pengaruh Dana Perimbangan Terhadap Pertumbuhan Ekonomi

Uji asumsi klasik berikut yaitu dengan menggunakan uji estimator BLUE yaitu uji serial autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas. Berikut hasil Uji Multikolinearitas dengan menggunakan SPSS :

Tabel 6. Hasil uji multikolinearitas dana perimbangan

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

DAU ,099 10,088

DBH ,099 10,088

Sumber : Hasil penelitian, 2016

Terlihat dari tabel 6 diatas nilai varianc inflation factor (VIF), dari DAU (X1), DBH (X2) adalah lebih besar atau sama dengan 10 sedangkan pada nilai tolerance lebih kecil dari 0,10 maka kesimpulan yang di dapat pada penelitian terjadi gejala multikolinearitas .

Berdasarkan hasil uji autokorelasi menggunakan SPSS, maka diperolehlah hasil sebagai berikut :

Tabel 7 . Hasil uji autokorelasi dana perimbangan

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics

Durbin- Watson R Square

Change

F

Change df1 df2 Sig. F Change

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 27

1 ,988a ,976 ,970 5,07328E5 ,976 164,297 2 8 ,000 1,471

Sumber : Hasil Penelitian, 2016

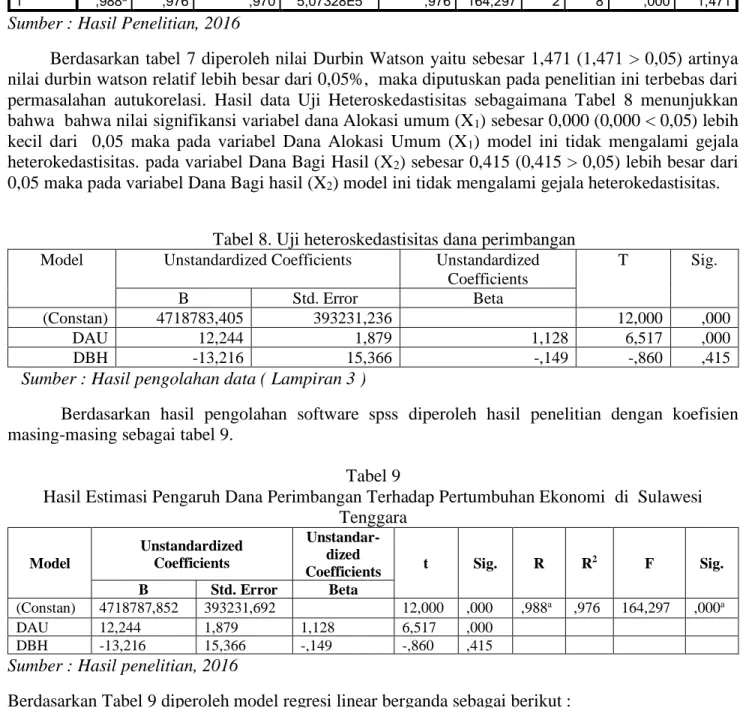

Berdasarkan tabel 7 diperoleh nilai Durbin Watson yaitu sebesar 1,471 (1,471 > 0,05) artinya nilai durbin watson relatif lebih besar dari 0,05%, maka diputuskan pada penelitian ini terbebas dari permasalahan autukorelasi. Hasil data Uji Heteroskedastisitas sebagaimana Tabel 8 menunjukkan bahwa bahwa nilai signifikansi variabel dana Alokasi umum (X1) sebesar 0,000 (0,000 < 0,05) lebih kecil dari 0,05 maka pada variabel Dana Alokasi Umum (X1) model ini tidak mengalami gejala heterokedastisitas. pada variabel Dana Bagi Hasil (X2) sebesar 0,415 (0,415 > 0,05) lebih besar dari 0,05 maka pada variabel Dana Bagi hasil (X2) model ini tidak mengalami gejala heterokedastisitas.

Tabel 8. Uji heteroskedastisitas dana perimbangan Model Unstandardized Coefficients Unstandardized

Coefficients

T Sig.

B Std. Error Beta

(Constan) 4718783,405 393231,236 12,000 ,000

DAU 12,244 1,879 1,128 6,517 ,000

DBH -13,216 15,366 -,149 -,860 ,415

Sumber : Hasil pengolahan data ( Lampiran 3 )

Berdasarkan hasil pengolahan software spss diperoleh hasil penelitian dengan koefisien masing-masing sebagai tabel 9.

Tabel 9

Hasil Estimasi Pengaruh Dana Perimbangan Terhadap Pertumbuhan Ekonomi di Sulawesi Tenggara

Model

Unstandardized Coefficients

Unstandar- dized

Coefficients t Sig. R R2 F Sig.

B Std. Error Beta

(Constan) 4718787,852 393231,692 12,000 ,000 ,988a ,976 164,297 ,000a

DAU 12,244 1,879 1,128 6,517 ,000

DBH -13,216 15,366 -,149 -,860 ,415

Sumber : Hasil penelitian, 2016

Berdasarkan Tabel 9 diperoleh model regresi linear berganda sebagai berikut : PE=4718787,852+ 12,244DAU+ 13,216DBH Dari model regresi tersebut dapat dijelaskan sebagai berikut :

1. Konstanta sebesar 4718787,852 artinya jika Dana Alokasi Umum (X1), dan Dana Bagi Hasil (X2) nilainya adalah 0, maka pertumbuhan ekonomi (Y) nilainya adalah 4718787,852.

2. Koefisien regresi variabel DAU sebesar 12,244 artinya jika variabel independen lain nilainya tetap dan DAU mengalami kenaikan 1%, maka pertumbuhan ekonomi (Y) akan mengalami peningkatan sebesar 12,244. Koefisien bernilai positif artinya terjadi hubungan positif antara DAU dengan pertumbuhan ekonomi.

3. Koefisien regresi variabel DBH sebesar -13,216 artinya jika variabel independen lainnya nilainya tetap dan DBH mengalami kenaikan 1%, maka pertumbuhan ekonomi (Y) akan mengalami penurunan sebesar13,216. Koefisien bernilai negatif artinya terjadi hubungan negatif antara DBH dengan pertumbuhan ekonomi.

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 28 Pengujian hipotesis dalam penelitian dilakukan dengan menguji Uji F, uji t dan kefisien determinan (R2). Adapun uji statistiknya adalah :

a. Uji F (Simultan) : Berdasarkan Tabel 4.6 F hitung > F tabel (164,297 > 4,459) maka H0 ditolak dan Ha diterima. Hal ini berarti secara bersama-sama Dana Alokasi Umum, dan Dana Bagi Hasil mempunyai pengaruh yang signifikan terhadap pertumbuhan ekonomi di Provinsi Sulawesi Tenggara Tahun 2004-2014.

b. Uji t (Parsial) : Pada Variabel bebas dalam penelitian ini adalah variabel Dana Alokasi Umun, Dana Alokasi Khusus, dan Dana Bagi Hasil sedangkan variabel terikat adalah pertumbuhan ekonomi. Berdasarkan tabel 4.8 diperoleh hasil sebagai berikut :

1. Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap pertumbuhan ekonomi dengan menggunakan signifikansi 5% (α=0,05) dimana t hitung > t tabel (6,517> 2,306) maka H0 di tolak dan Ha diterima. Artinya bahwa Dana Alokasi Umum secara parsial mempunyai pengaruh positif terhadap pertumbuhan ekonomi.

2. Dana Bagi Hasil (DBH) secara parsial tidak berpengaruh signifikan terhadap pertumbuhan ekonomi dengan menggunakan signifikansi 5% (α =0,05) dimana t hitung < t tabel (0,860<

2,306) maka H0 diterima dan Ha ditolak. Artinya bahwa Dana Bagi Hasil secara parsial tidak mempunyai pengaruh positif terhadap pertumbuhan ekonomi.

c. Koefisien Determinan (R2) : Nilai koefisien determinan ( R2) menunjukan kemampuan variabel bebas dalam menjelaskan variabel terikat, nilai koefisien detrminan (R2) sebesar 0,976 atau (97,6%). Hal ini menunjukan bahwa kemampuan variabel bebas ( Dana Alokasi Umum, Dana Bagi Hasil) Dalam menjelaskan variabel terikat (pertumbuhan ekonomi) adalah sebesar 97,6% dan sisanya 2,4% dijelaskan oleh variabel lain.

Hasil Estimasi Pengaruh Nelanja Daerah Terhadap Pertumbuhan Ekonomi

Uji asumsi klasik berikut yaitu dengan menggunakan uji estimator BLUE yaitu uji serial autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas. Tabel 10 menunjukkan bahwa nilai varianc inflation factor (VIF), dari belanja tidak langsung(X1), dan belanja langsung(X2) adalah lebih kecil dari 10 sedangkan pada nilai tolerance lebih besar dari 0,10 maka dapat disimpulkan bahwa pada penelitian tidak terjadi gejala multikolinearitas.

Tabel 10. Uji multikolinearitas pengaruh belanja daerah

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

BL ,528 1,895

BTL ,528 1,895

Sumber : Hasil penelitian, 2016

Berdasarkan hasil uji autokorelasi sebagaimana Tabel 11 diperoleh nilai Durbin Watson yaitu sebesar 1,314 (1,314 > 0,05) artinya nilai durbin watson relatif lebih besar dari 0,05%, maka pada penelitian ini terbebas dari permasalahan autukorelasi.

Tabel 11. Uji autokorelasi pengaruh belanja daerah

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics

Durbin- Watson R Square

Change F Change df1 df2

Sig. F Change

1 ,959a ,921 ,901 9,27784E5 ,921 46,322 2 8 ,000 1,314

Sumber : Hasil penelitian, 2016

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 29 Pada regresi linier berganda yang diharapkan adalah menerima hipotesis H1 yaitu tidak terdapat heterokedastisitas pada variabel bebas. Hipotesis H1 diterima apabila nilai probabilitas lebih besar dari alpha 5% (0,05). Berdasarkan tabel 12 diketahui bahwa nilai signifikansi, pada variabel belanja tidak langsung dan belanja langsung adalah sebesar 0.005 (0,005 < 0,05) atau lebih kecil dari 0,05.

Artinya pada variabel belanja tidak langsung dan belanja langsung tidak mengalami gejala heteroskedastisitas.

Tabel 12 Uji heteroskedastisitas belanja daerah

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 5791360,229 658773,623 8,791 ,000

BL 5,915 1,556 ,522 3,802 ,005

BTL 4,102 1,076 ,523 3,811 ,005

Sumber : Hasil penelitian, 2016

Berdasarkan hasil estimasi pengaruh belanja daerah terhadap pertumbuhan ekonomi sebagaimana Tabel 13 dapat dijelaskan sebagai berikut :

1. Konstanta sebesar 5791360,229, artinya jika belanja tidak langsung (X1) dan belanja langsung (X2) nilainya adalah 0, maka pertumbuhan ekonomi (Y) nilainya sebesar 5791360,229.

2. Koefisien regresi variabel Belanja Tidak Langsung (X1) sebesar 4,102 artinya jika variabel independen lain nilainya tetap dan Belanja Tidak Langsung mengalami kenaikan 1%, maka pertumbuhan ekonomi (Y) akan mengalami peningkatan sebesar 4,102. Koefisien bernilai positif artinya terjadi hubungan positif antara Belanja Tidak Langsung dengan pertumbuhan ekonomi, semakin naik Belanja Tidak Langsung maka semakin meningkat pertumbuhan ekonomi.

3. Koefisien regresi variabel Belanja Langsung (X2) sebesar 5,915 artinya jika variabel independen lainnya nilainya tetap dan Belanja Langsung mengalami kenaikan 1%, maka pertumbuhan ekonomi (Y) akan mengalami penurunan sebesar 5,915. Koefisien bernilai positif artinya terjadi hubungan positif antara Belanja Langsung dengan pertumbuhan ekonomi. Semakin naik Belanja Langsung maka semakin meningkat pertumbuhan ekonomi.

Tabel 13. Hasil estimasi pengaruh belanja daerah terhadap pertumbuhan ekonomi di Sulawesi Tenggara

Model

Unstandardized Coefficients

Unstandardized Coefficients

t Sig. R R2 F Sig.

B Std. Error Beta

(Constan) 5791360,229 658773,623 8,791 ,000 ,959a ,921 46,322 ,000a

BL 5,915 1,556 ,522 3,802 ,005

BTL 4,102 1,076 ,523 3,822 ,005

Sumber : Hasil penelitian, 2016

Pengujian hipotesis dalam penelitian dilakukan dengan menguji Uji F, uji t dan kefisien determinan (R2). Adapun uji statistiknya adalah :

1. Uji F (Simultan) = Berdasarkan Tabel 4.12 F hitung > F tabel (46,322 > 4,459) maka H0

ditolak dan Ha diterima. Hal ini berarti secara bersama-sama belanja tidak langsung dan belanja langsung mempunyai pengaruh yang signifikan terhadap pertumbuhan ekonomi di Provinsi Sulawesi Tenggara Tahun 2004-2014.

2. Variabel bebas dalam penelitian ini belanja tidak langsung dan belanja langsung sedangkan variabel terikat adalah pertumbuhan ekonomi.

Berdasarkan tabel 4.12 diperoleh hasil sebagai berikut :

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 30 - Belanja tidak langsung (BTL) berpengaruh signifikan terhadap pertumbuhan ekonomi

dengan menggunakan signifikansi 5% (α = 0,05) dimana t hitung > t tabel (3,811 > 2,306) maka H0 di tolak dan Ha diterima. Artinya bahwa belanja tidak langsung secara parsial mempunyai pengaruh positif terhadap pertumbuhan ekonomi.

- Belanja langsung (BL) secara parsial berpengaruh signifikan terhadap pertumbuhan ekonomi dengan menggunakan signifikansi 5% (α = 0,05) dimana t hitung > t tabel (3,802

> 2,306) maka H0 di tolak dan Ha diterima. Artinya bahwa belanja langsung secara parsial mempunyai pengaruh positif terhadap pertumbuhan ekonomi

3. Koefisien Determinan (R2) = Nilai koefisien determinan (R2) menunjukan kemampuan variabel bebas dalam menjelaskan variabel terikat, nilai koefisien detrminan (R2) sebesar 0,921 atau (92,1%). Hal ini menunjukan bahwa kemampuan variabel bebas ( belanja tidak langsung dan belanja langsung) dalam menjelaskan variabel terikat (pertumbuhan ekonomi) adalah sebesar 92,1% dan sisanya 7,9% dijelaskan oleh variabel lain.

IV. SIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan pembahasan yang dikemukakan sebelumnya mengenai analisis dana perimbangan dan belanja daerah terhadap pertumbuhan ekonomi di Provinsi Sulawesi Tenggara Tahun 2004-2014, makan dapat diperoleh kesimpulan sebagai berikut:

1. Perkembangan alokasi dana perimbangan dan belanja daerah di Provinsi Sulawesi Tenggara mengalami peningkatan yang dihasilkan oleh pemerintah provinsi Sulawesi Tenggara Tahun 2004-2014, dengan nilai rata-rata dana alokasi umum sebesar 612311 juta rupiah dengan nilai persentase 17,378%, nilai rata-rata dana bagi hasil sebesar 71544 juta rupiah dengan nilai persentase 19,989% sedangkan pada belanja daerah, nilai rata-rat belanja tidak langsung sebesar 578819 juta rupiah dengan nilai persentase 43,29% dan nilai rata-rata belanja langsung sebesar 524803 juta rupiah dengan nilai persentase sebesar 26,961%.

2. Dana perimbangan yang meliputi Dana Alokasi Umum dan Dana Bagi Hasi, hanya Dana Alokasi Umum (DAU) yang berpengaruh signifikan terhadap pertumbuhan ekonomi, sedangkan Dana Bagi Hasil (DBH) tidak berpengaruh signifikan terhadap pertumbuhan ekonomi yang dihasilkan oleh pemerintah provinsi Sulawesi Tenggara Tahun 2004-2014.

3. Belanja Daerah yang meliputi belanja tidak langsung dan belanja langsung berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi yang dihasilkan oleh pemerintah provinsi Sulawesi Tenggara Tahun 2004-2014.

Berdasarkan pembahasan hasil penelitian dan kesimpulan, maka perlu adanya upaya-upaya perbaikan yang dapat dilihat dari saran-saran sederhana berikut :

1. Dalam penelitian ini hanya variabel Dana Alokasi Umum yang memiliki pengaruh signifikan dana bagi hasil tidak memiliki pengaruh signifikan terhadap pertumbuhan ekonomi, sehingga disarankan untuk peneliti selanjutnya yaitu menambah variabel ekonomi lainnya dengan beberapa metode yang berbeda sehingga kita dapat membandingkan hasilnya. Selanjutnya diharapkan penelitian ini dapat dijadikan sebagai penunjang untuk penelitian selanjutnya.

2. Dalam penelitian ini Belanja langsung dan belanja tidak langsung memiliki pengaruh signifikan terhadap pertumbuhan ekonomi, untuk itu pemerintah di harapkan dalam membuat kebijakan, agar memperhatikan dan menjaga kedua variabel tersebut karena pertumbuhan ekonomi yang stabil mencerminkan daerah tersebut memiliki kondisi ekonomi yang relatif baik.

DAFTAR PUSTAKA

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 31 Adam Smith . 1776. “AnInquiry Into the Nature of Cause of the Wealth of Nations”. Teori-Teori

Ekonomi Modern. Prenada Jakarta.

Bastian, Indra. 2005.Akuntansi Sektor Publik. Jakarta: Penerbit Erlangga.

Budiarto, Arif. 2008. Jasa-jasa Audit, Jakarta : Salemba Empat

Badan Pusat Statisti Sulawesi Tenggara. 2005. Sulawesi Tenggara Dalam Angka. Kendari.

2010. Sulawesi Tenggara Dalam Angka. Kendari.

2014. Sulawesi Tenggara Dalam Angka. Kendari.

Boediono. 1992. Teori Pertumbuhan Ekonomi, Seri Sinopsis Pengantar Ilmu Ekonomi. Edisi 1.

Cetakan Ke 5. BPFE. Jogyakarta.

Bonet, Jaime. 2006. Fiscal Decentralization and Regional Income Dispar es: Evidence from the Colombian Experience. Springer Verlag.

Davodi, H dan H. Zou, 1998. Fiscal Decentralization and Economic Growth: A cross-Country Study.

Jurnal of rban Economic.

Fauzyni, Wulan. (2013). Analisis Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH) Pajak/Bukan Pajak terhadap Pertumbuhan Ekonomi di Kabupaten/Kota Propinsi Jawa Tengah tahun 2003-2011,Skripsi.

Gujarati, Damodar, 2003, Ekonometri Dasar. Terjemahan: Sumarno Zain, Jakarta: Erlangga.

Gujarati, Damodar N. 2004. ―Basic Econometrics Fourth Edition”. The Mc. Growth Hill Compnies Inc. New York.

Halim, Abdul, 2004. Akuntansi Keuangan Daerah, Penerbit Salemba Empat, Jakarta.

Halim, Abdul, 2007. Akuntansi sektor publik akuntansi keuangan daerah edisi ketiga. Salemba Empat, Jakarta.

Jones, Rowan and Maurice Pendlebury, 1906 , 4th ed , publik sector accounting, pittman publishing, London.

Kuncoro, Mudrajat, 1995 , “desentralisasi Fiskal di Indonesia : Dilema otonomi dan ketergantungan”

, dalam PRISMA. April 1995, LP3ES, Jakarta.

Mardiasmo. 2002. Otonomi Daerah sebagai Upaya Memperkokoh Perekonomian DaerahMulyanto.

2007. Pengembangan dan Pengukuran Indikator Pembangunan Daerah di Era Otonomi dan Desentralisasi. Region, Vol. 2, No. 1,Januari 2007: 43-52.

Nopirin. 1987. Ek Arif Budiarto. 2007. Jasa-jasa Audit, Jakarta : Salemba Empat

Oates, Wallace. 1993, Fiscal Desentralization and Economic Development. Journal of Economic Literature.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

Peraturan pemerintah Republik Indonesia Nomor 58 Tahun 2005, tentang pengelolaan dan pertanggung jawaban keuangan daerah, Jakarta.

Rosalima, Eka. 2008. Analisis Kinerja Pengelolaan Keuangan Daerah Anggaran Pendapatan dan Belanja Daerah (Studi Kasus di Provinsi Sumatera Barat): Yogyakarta: Universitas Gajah Mada otonomi Moneter. Buku 2. Edisi I. BPFE UGM, Yogyakarta.

Republik Indonesia, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

Republik Indonesia, Undang-Undang Nomor 23 Tahun 2014 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Republik Indonesia, Undang-Undang Nomor 17 tahun 2003 tentangKeuangan Negara

Saragih, Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Cetakan Pertama. Penerbit Ghalia Indonesia: Jakarta

Jurnal Ekonomi Pembangunan Volume 6 Tahun 1, Juli 2016 32 Sofia, Myrna. 2013. Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan Terhadap

Pertumbuhan Ekonomi dalam Pengembangan Wilayah Kabupaten Bintan Provinsi Kepulauan Riau, Jurnal Universitas Maritim Raja Ali Haji, Vol. 4, No. 2.

Solihin, Dadang. 2013. Optimalisasi Otonomi Daerah. Jakarta : Empat Serangkai

Sriyana, Jaka. 2005. Ketahanan Fiskal : Studi Kasus Malaysia dan Indonesia. Jurnal Ekonomi Pembangunan. Vol.10. No. 2, hal: 123-132. Fakultas Ekonomi Universitas IslamIndonesia.

Sukirno, Sadono. 1994.Pengantar Teori Makro Ekonomi, Edisi kedua, Rajawali Pers.

Sukirno, Sadono. 1995, Pengantar Teori Ekonomi Mikro. Edisi kedua, Penerbit: Pt Karya Grafindo Persada. Jakarta.

Sukirno, Sadono. 2003. Pengantar Teori Ekonomi Makro. Penerbit Raja Grafindo, Jakarta

Sukirno, Sadono. 2004. Pengantar Teori Ekonomi Mikro, Edisi kedua, Jakarta, Penerbit: PT. Karya Grafindo Persada.

Suwandi, Sofawanti. 2000. Perbandingan Penggunaan Price Earning Ratio dan Price Book Value sebagai Dasar acuan Pengambilan Keputusan Investasi di Bursa Efek Jakarta, Tesis Magister Manajemen, Universitas Indonesia:Depok

Swandewi, Agung. 2014. Pengaruh Dana Perimbangan dan Kemandirian Keuangan Daerah Terhadap Keserasian Anggarandan Kesejahteraan Masyarakat Pada Kabupaten/Kota Di Provinsi Bali. ISSN : 2337-3067, E-Jurnal Ekonomi dan Bisnis Universitas Udayana 3.7 (2014) : 356-376.

Todaro, M. P. 2000 . Pembangunan Ekonomi di Dunia Ketiga. Jilid 1. Edisi Kedelapan. Erlangga.

Jakarta.

Tarigan, Robinson. 2004. Perencanaan Pembangunan Wilayah. PT Bumi Askara. Jakarta.

Undang – undang Nomor 33 Tahun 2004, tentang perimbangan keuangan anatara pemerintah pusat dan pemerintah daerah. Jakarta.

Waluyo, Joko. 2007. Dampak Desentralisasi Fiskal terhadap Pertumbuhan Ekonomi dan Ketimpangan Pendapatan Antar Daerah di Indonesia.

Woller, GM., & Phillips, K. 1998, Fiscal Decentralization and LDC Economic Growth: an Empirical Investigation, Journal Of Development Studies.