ANALISIS KELAYAKAN DAN KESIAPAN PERUBAHAN PENERAPAN SISTEM INFORMASI AKUNTANSI DI VIHARA

(Studi Kasus di Vihara Bodhicitta Maitreya)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Yiuliani Octariana

NIM : 132114066

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

ANALISIS KELAYAKAN DAN KESIAPAN PERUBAHAN PENERAPAN SISTEM INFORMASI AKUNTANSI DI VIHARA

(Studi Kasus di Vihara Bodhicitta Maitreya)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Yiuliani Octariana

NIM : 132114066

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

HALAMAN PERSEMBAHAN

You can’t change the wind.

But you can adjust sails to reach your destination

(Paulo Coelho)

Kupersembahkan untuk:

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISIS KELAYAKAN DAN KESIAPAN PERUBAHAN PENERAPAN

SISTEM INFORMASI AKUNTANSI DI VIHARA (Studi Kasus di Vihara Bodhicitta Maitreya)

dan dimajukan untuk diuji pada tanggal 14 Maret 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Maret 2017 Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama :Yiuliani Octariana Nomor Mahasiswa :132114066

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS KELAYAKAN DAN KESIAPAN PERUBAHAN PENERAPAN SISTEM INFORMASI AKUNTANSI DI VIHARA

(Studi Kasus di Vihara Bodhicitta Maitreya)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 31 Maret 2017

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma. 2. Albertus Yudi Yuniarto, SE., M.B.A, selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA selaku Kepala Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

4. Ilsa Haruti Suryandari, SE., S.I.P., M.Sc., Ak., CA selaku Pembimbing Skripsi dan Dosen Pembimbing Akademik yang telah sabar membantu, membimbing, dan memberikan saran serta dukungan kepada penulis dalam menyelesaikan skripsi dan studi.

6. Seluruh dosen dan karyawan sekretariat Fakultas Ekonomi Universitas Sanata Dharma yang telah banyak memberikan bantuan dan ilmu pengetahuan yang berguna bagi penulis.

7. Pandita Lusia Anggraini selaku Pimpinan Vihara Bodhicitta Maitreya yang memberikan izin untuk melakukan penelitian serta Thanzu Mimi, Thanzu Meixiu, Foyuan Nita, dan Foyuan Wendy yang telah banyak membantu penulis dalam melakukan penelitian di Vihara Bodhicitta Maitreya.

8. Papa saya Ferdy Lesmana, Ibu saya Ai Tju, adik saya Erlyta Agustine Noviyanti dan Johnny Indo, atas doa, motivasi, dan bantuannya.

9. Yulius Somali, Susanti, dan Sevi Mega Andriani yang selalu membantu dan mendengarkan keluh kesah saya serta memberikan dorongan dan motivasi.

10. Teman-teman saya yang selalu memberikan bantuan dan masukan saat mengerjakan skripsi, Dika, Jalu, Donny, Enggar dan Lukas.

11. Teman-teman seperjuangan Akuntansi angkatan 2013, teman-teman kelas B angkatan 2013 (Siska, Alma, Eci, Lidya, Tata, dan lain-lain), teman-teman MPAT kelas E, dan teman-teman Service Learning Program 2016.

12. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Maret 2017

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS... vi

HALAMAN KATA PENGANTAR... vii

B. Sistem Informasi Akuntansi... 10

C. Business Process Diagram... 22

D. Pengendalian Internal... 23

E. Kelayakan Penerapan Sistem Informasi Akuntansi... 47

1. Kelayakan Teknis (Technical Feasibility)... 47

2. Kelayakan Ekonomis (Economic Feasibility)... 48

3. Kelayakan Operasional (Operational Feasibility)... 49

G. Ajaran Buddha Maitreya... 53

1. Kebenaran Mulia Mazhab Kasih Maitreya... 53

2. Dharma Hati Ajita... 57

3. Teknologi, Peradaban, dan Hati Nurani... 63

H. Penelitian Sebelumnya... 64

BAB III METODE PENELITIAN... 69

A. Objek Penelitian... 69

B. Metode dan Desain Penelitian... 69

C. Teknik Pengumpulan Data... 71

1. Wawancara... 71

A. Lokasi Vihara Bodhicitta Maitreya... 80

B. Sejarah Vihara Bodhicitta Maitreya... 80

C. Visi dan Misi Vihara Bodhicitta Maitreya... 84

D. Sejarah Ajaran Buddha Maitreya... 85

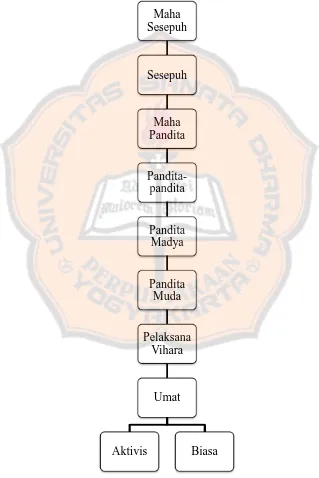

E. Struktur Organisasi di Vihara Bodhicitta Maitreya... 89

F. Struktur Organisasi Keuangan Vihara Bodhicitta Maitreya... 97

G. Struktur Organisasi Keagamaan Agama Buddha Maitreya... 98

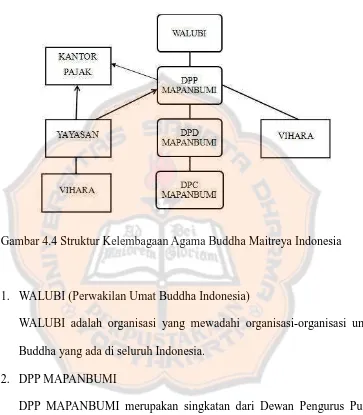

H. Struktur Kelembagaan Agama Buddha Maitreya Indonesia dan Alur Pelaporan Keuangan...101

I. Kegiatan-kegiatan dalam Vihara Bodhicitta Maitreya...103

BAB V ANALISIS DATA DAN PEMBAHASAN...105

A. Sistem Informasi Akuntansi Vihara...105

1. Siklus Penerimaan...105

3. Siklus Manajemen Sumber Daya Manusia dan

Penggajian... 115

B. Pengendalian Internal dalam Vihara... 116

1. Lingkungan Pengendalian (Control Environment).... 116

2. Penaksiran Risiko...132

3. Aktivitas Pengendalian...137

4. Informasi dan Komunikasi... 142

5. Aktivitas Pengawasan...145

C. Perbandingan Sistem Informasi Akuntansi yang Baru dan Lama... 146

1. Siklus Penerimaan... 146

2. Siklus Pengeluaran... 152

3. Siklus Manajemen Sumber Daya Manusia dan Penggajian... 157

D. Analisis Kelayakan Sistem Baru... 158

1. Kelayakan Teknis (Technical Feasibility)... 158

2. Kelayakan Ekonomis (Economic Feasibility)...160

3. Kelayakan Operasional (Operational Feasibility)... 162

E. Analisis Kesiapan dalam Penerapan Sistem Baru...163

BAB VI PENUTUP...173

A. Kesimpulan...173

B. Keterbatasan Penelitian... 174

C. Saran...174

DAFTAR PUSTAKA... 176

DAFTAR TABEL

Tabel 2.1 Karakteristik Organisasi Sektor Publik... 9 Tabel 2.2 Simbol Business Process Diagram... 23 Tabel 5.1 Perbedaan Siklus Penerimaan Antara Sistem Lama dan Sistem

Baru...152 Tabel 5.2 Perbedaan Siklus Pengeluaran Antara Sistem Lama dan Sistem

Baru...152 Tabel 5.3 Perbedaan Siklus Manajemen Sumber Daya Manusia dan

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi Vihara Bodhicitta Maitreya... 90

Gambar 4.2 Struktur Organisasi Keuangan Vihara Bodhicitta Maitreya... 97

Gambar 4.3 Struktur Organisasi Keagamaan Agama Buddha Maitreya... 98

Gambar 4.4 Struktur Kelembagaan Agama Buddha Maitreya Indonesia...101

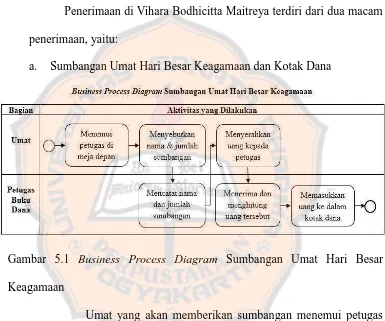

Gambar 5.1 Business Process Diagram Sumbangan Umat Hari Besar Keagamaan...105

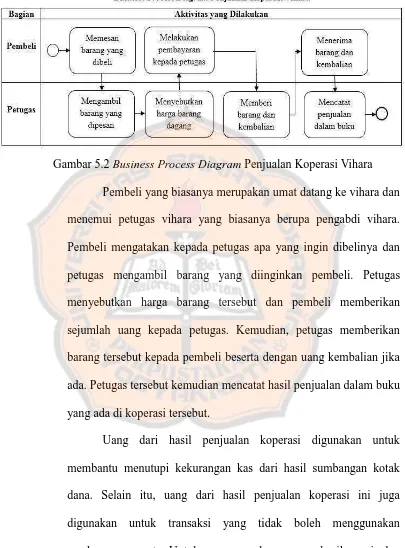

Gambar 5.2 Business Process Diagram Penjualan Koperasi Vihara...108

Gambar 5.3 Business Process Diagram Pengeluaran Kas Kecil...110

Gambar 5.4 Business Process Diagram Pengeluaran Melalui Bendahara Langsung...113

ABSTRAK

ANALISIS KELAYAKAN DAN KESIAPAN PERUBAHAN PENERAPAN SISTEM INFORMASI AKUNTANSI DI VIHARA

(Studi Kasus di Vihara Bodhicitta Maitreya)

Penelitian ini bertujuan untuk mengetahui kelayakan dan kesiapan perubahan penerapan sistem informasi akuntansi yang baru di Vihara Bodhicitta Maitreya. Penelitian ini diharapkan dapat memberikan gambaran dan saran kepada Vihara Bodhicitta Maitreya mengenai kelayakan dan kesiapan perubahan penerapan sistem informasi akuntansi yang baru. Lebih lanjut, penelitian ini diharapkan dapat menjadi referensi untuk vihara dalam mengantisipasi kelemahan sistem informasi akuntansi yang baru.

Metode penelitian yang digunakan adalah metode kualitatif dengan pendekatan studi kasus. Penelitian ini juga menggunakan teknik triangulasi. Teknik pengumpulan data dalam penelitian ini adalah wawancara, observasi, dan dokumentasi.

Berdasarkan hasil analisis, penerapan sistem informasi akuntansi Vihara Bodhicitta Maitreya yang baru sudah layak secara teknis, ekonomis, dan operasional. Kemudian, peneliti menyimpulkan bahwa Vihara Bodhicitta Maitreya sudah siap melakukan perubahan dalam mengimplementasikan sistem informasi akuntansi yang baru.

ABSTRACT

THE ANALYSIS OF FEASIBILITY AND READINESS FOR CHANGE IN IMPLEMENTATION OF ACCOUNTING INFORMATION SYSTEM IN

VIHARA

(Case Study in Vihara Bodhicitta Maitreya)

Yiuliani Octariana NIM: 132114066 Universitas Sanata Dharma

Yogyakarta 2017

This research aims to discover the feasibility and readiness for change in implementing a new accounting information system in Vihara Bodhicitta Maitreya. This research intends to provide descriptions and suggestions to Vihara Bodhicitta Maitreya about the feasibility and readiness for change in implementing the new accounting information system. Furthermore, this research is expected to be a reference for vihara to anticipate the weaknesses of the new accounting information system.

This research used a qualitative method using a case study approach. This research also used a triangulation technique. Data collection techniques in this research were interviews, observation, and documentation.

Based on the analysis results, the implementation of the new accounting information system was technically, economically, and operationally feasible. Besides, the current researcher concluded that Vihara Bodhicitta Maitreya was ready to change by implementing a new accounting information system.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Menurut Mahsun et al. (2006:12), jangkauan organisasi sektor publik

di setiap negara biasanya tidak sama. Tidak ada definisi yang menyeluruh dan

lengkap yang dapat digunakan untuk seluruh sistem pemerintahan. Wilayah

organisasi sektor publik dapat berubah tergantung pada kejadian historis dan

suasana politik yang sedang terjadi di suatu negara. Organisasi sektor publik

di Indonesia merupakan organisasi yang dananya berasal dari masyarakat dan

penggunaan dananya untuk masyarakat. Menurut Bastian (2010:11), di

Indonesia terdapat beberapa macam organisasi sektor publik yang biasanya

dikenal, antara lain: organisasi pemerintah pusat, pemerintah daerah, partai

politik, LSM, yayasan, lembaga pendidikan, lembaga pelayanan kesehatan,

dan tempat peribadatan. Tempat peribadatan yang ada di Indonesia, meliputi:

masjid, gereja, vihara, pura, dan kelenteng.

Vihara merupakan tempat beribadah bagi umat beragama Buddha.

Sebagai sebuah tempat ibadah, vihara mempunyai berbagai macam kegiatan.

Dalam menjalankan kegiatan-kegiatan yang ada di vihara tentunya terdapat

transaksi yang berkaitan dengan uang. Transaksi tersebut dapat berupa

transaksi penerimaan dan pengeluaran kas. Saat terjadi transaksi yang

berkaitan dengan penerimaan ataupun pengeluaran kas, biasanya suatu

dilakukan ini tidak terlepas dari penggunaan sistem informasi akuntansi.

Sistem informasi akuntansi adalah sistem yang bertujuan untuk

mengumpulkan dan memproses data serta melaporkan informasi yang

berkaitan dengan transaksi keuangan (Diana dan Setiawati, 2011:4).

Saat berbicara tentang sistem informasi akuntansi, orang-orang juga

akan mengaitkannya dengan pengendalian internal. Menurut AICPA

(American Institute of Certified Public Accountants), pengendalian internal

terdiri dari kebijakan, praktek, dan prosedur yang digunakan oleh organisasi

untuk mencapai 4 (empat) tujuan umum, yaitu: mengamankan aset organisasi,

menjamin keakuratan dan keandalan informasi dan pencatatan akuntansi,

meningkatkan efisiensi dalam operasi organisasi, dan mengukur kepatuhan

terhadap prosedur dan kebijakan yang ditentukan manajemen (Hall, 2013:

112). Menurut Diana dan Setiawati (2011:82), suatu sistem informasi yang

tidak memasukkan unsur pengendalian internal di dalam penerapannya,

kemungkinan besar membuat penerapan sistem informasi tersebut tidak

berguna.

Vihara sebagai suatu organisasi sektor publik seharusnya melakukan

pencatatan akuntansi dan pelaporan keuangan. Dalam pelaksanaan pencatatan

dan pelaporan terdapat penggunaan sistem informasi akuntansi. Saat

organisasi vihara ini menggunakan sistem informasi akuntansi tentunya perlu

ditelaah kembali apakah pengendalian internal diterapkan. Selain itu, vihara

sebagai tempat beribadah umat beragama Buddha tentunya menggunakan

Salah satu aliran agama Buddha di Indonesia adalah Maitreya.

Maitreya merupakan calon Buddha yang dipercayai lahir ke bumi untuk

menyelamatkan umat manusia. Buddha Maitreya dikenal dengan Buddha

akhir zaman. Inti dari ajaran agama Buddha Maitreya ini berfokus kepada

cinta kasih dan hati nurani. Salah satu ajaran Buddha Maitreya yaitu “dipukul tak melawan, dimarah tak membalas”. Hal ini menunjukkan bahwa segala sesuatu tidak ada yang menandingi cinta kasih dan hati nurani.

Vihara yang menganut aliran agama Buddha Maitreya banyak terdapat

di Indonesia, salah satunya adalah Vihara Bodhicitta Maitreya yang berada di

D.I. Yogyakarta. Sama halnya dengan organisasi pada umumnya, saat terjadi

transaksi penerimaan dan pengeluaran kas di Vihara Bodhicitta Maitreya juga

dilakukan pencatatan atas transaksi tersebut. Terjadinya aktivitas penerimaan

dan pengeluaran kas ini menunjukkan bahwa ada suatu sistem informasi

akuntansi yang diterapkan di Vihara Bodhicitta Maitreya. Selain itu, dengan

diterapkan sistem informasi akuntansi ini juga terdapat kemungkinan bahwa

ada penerapan pengendalian internal di dalam Vihara Bodhicitta Maitreya,

terlepas dari lemah atau kuatnya pengendalian internal tersebut. Dari

ajaran-ajaran Buddha perlu dibahas dan digali lebih jauh dan mendalam mengenai

kesesuaian ajaran-ajaran Buddha dengan penerapan sistem informasi

akuntansi, khususnya pengendalian internal. Hal ini karena sebagai organisasi

religius yang mengikuti ajaran Buddha, vihara tentunya dianggap perlu untuk

menerapkan nilai-nilai dan ajaran-ajaran Buddha.

mengubah sistem informasi akuntansi yang telah ada. Perubahan sistem ini

dilakukan karena pihak vihara ingin mengembangkan sistem tata kelola

keuangan vihara menjadi lebih baik. Sistem yang baru ini diharapkan dapat

memenuhi tujuan kepatuhan. Penggunaan teknologi dalam sistem yang baru

ini juga disebabkan oleh tuntutan zaman sehingga tata kelola keuangan vihara

dapat tetap terjaga eksistensi dan keberlanjutannya. Perubahan sistem

informasi akuntansi dari yang lama menjadi yang baru tentunya memerlukan

kesiapan dari para pengabdi yang mengurusi bagian keuangan. Perubahan

sistem tidaklah mudah karena suatu organisasi perlu memastikan terlebih

dahulu apakah sistem yang akan diterapkan layak. Selain itu, organisasi juga

perlu mengidentifikasi apakah organisasi tersebut memiliki kesiapan atas

perubahan terhadap sistem informasi akuntansi.

Hal-hal tersebut menarik bagi peneliti sebab analisis kelayakan untuk

organisasi religius mungkin akan berbeda dengan organisasi lain. Begitu pula

dengan halnya kesiapan perubahan bagi organisasi religius, sebab sumber

daya manusia yang ada di organisasi religius khususnya vihara merupakan

mereka yang secara sukarela bersedia mengabdi untuk vihara dan hanya

diberi sedikit tunjangan per bulan. Selain itu, kurangnya penelitian terkait

dengan akuntansi organisasi religius khususnya vihara, mendorong peneliti

untuk melakukan penelitian terhadap vihara.

Berdasarkan penjabaran di atas, terdapat beberapa hal yang dapat

dibahas lebih lanjut oleh peneliti. Dengan mempertimbangkan beberapa hal,

akuntansi dalam vihara dan penerapan pengendalian internal yang terjadi

selama ini, serta kesesuaian antara ajaran Buddha dan penerapan

pengendalian internal untuk sistem informasi akuntansi yang lama. Selain itu,

peneliti juga merasa perlu untuk membandingkan antara penerapan sistem

informasi akuntansi yang lama dan baru agar bisa melihat bagaimana

perbedaan kedua sistem. Kemudian, mengenai perubahan penerapan sistem

informasi akuntansi yang baru, peneliti menganggap bahwa perlu

dilakukannya analisis atas kelayakan penerapan sistem informasi akuntansi

yang baru dan kesiapan perubahan atas sistem informasi akuntansi tersebut.

Oleh karena itu, peneliti akan melakukan penelitian mengenai “Analisis

Kelayakan dan Kesiapan Perubahan Penerapan Sistem Informasi Akuntansi di

Vihara” dengan melakukan studi kasus di Vihara Bodhicitta Maitreya yang

berlokasi di Yogyakarta.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, peneliti merumuskan rumusan masalah,

yaitu:

1. Bagaimana kelayakan penerapan sistem informasi akuntansi yang baru di

Vihara Bodhicitta Maitreya?

2. Bagaimana kesiapan perubahan penerapan sistem informasi akuntansi di

C. Tujuan Penelitian

Tujuan dari penelitian ini, antara lain:

1. Untuk mengetahui kelayakan penerapan sistem informasi akuntansi yang

baru di Vihara Bodhicitta Maitreya.

2. Untuk mengetahui kesiapan perubahan penerapan sistem informasi

akuntansi di Vihara Bodhicitta Maitreya.

D. Manfaat Penelitian

1. Bagi Vihara Bodhicitta Maitreya

Penelitian ini diharapkan dapat memberikan manfaat kepada Vihara

Bodhicitta Maitreya, khususnya mengenai pengendalian internal serta

kelayakan dan kesiapan penerapan perubahan sistem informasi akuntansi.

Hasil dari penelitian ini diharapkan dapat memberikan kontribusi untuk

sistem informasi akuntansi dan pengendalian internal vihara agar bisa

membantu pengembangan vihara dalam hal akuntansi.

2. Bagi Pembaca

Bagi pembaca, penelitian ini diharapkan dapat memberikan pandangan

dan penjelasan mengenai sistem informasi akuntansi, pengendalian

internal, serta kelayakan dan kesiapan penerapan perubahan sistem

informasi akuntansi, khususnya Vihara Bodhicitta Maitreya.

3. Bagi Peneliti

Manfaat yang diharapkan oleh peneliti dalam melakukan penelitian ini

informasi akuntansi, pengendalian internal, serta kelayakan dan kesiapan

penerapan perubahan sistem informasi akuntansi organisasi religius,

khususnya vihara. Selain itu, peneliti juga berharap agar ilmu yang

didapatkan dapat dikembangkan saat melakukan penelitian ini.

E. Sistematika Penelitian

Dalam penulisan penelitian ini, peneliti membagi penulisan menjadi beberapa

bab yang terdiri dari: Bab I Pendahuluan, Bab II Landasan Teori, Bab III

Metode Penelitian, Bab IV Gambaran Umum Objek Penelitian, Bab V

Analisis Data dan Pembahasan, dan Bab VI Penutup. Berikut merupakan isi

dari bab-bab tersebut, antara lain:

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini, peneliti menguraikan teori-teori yang berkaitan

dengan topik penelitian dan ajaran-ajaran Buddha Maitreya yang

dapat dikaitkan dengan penerapan pengendalian internal. Teori-teori

yang berkaitan dengan topik penelitian, seperti organisasi sektor

publik, sistem informasi akuntansi, business process diagram,

pengendalian internal, kelayakan penerapan sistem, kesiapan

Bab III Metode Penelitian

Bab ini menjelaskan mengenai objek penelitian, metode dan desain

penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Objek Penelitian

Bab ini membahas mengenai pengenalan objek penelitian, seperti

lokasi tempat penelitian, latar belakang atau sejarah berdirinya

Vihara Bodhicitta Maitreya, visi dan misi vihara, sejarah ajaran

Buddha Maitreya, struktur organisasi vihara, pembagian tugas

masing-masing jabatan dalam struktur organisasi, dan

kegiatan-kegiatan yang dilakukan oleh vihara.

Bab V Analisis Data dan Pembahasan

Bab ini menguraikan tentang deskripsi data penelitian dan analisis

data yang dibandingkan dengan teori terkait.

Bab VI Penutup

BAB II

LANDASAN TEORI

A. Organisasi Sektor Publik

Kata “publik” (public) berarti masyarakat atau rakyat, yang biasanya,

merupakan kelompok binaan, donatur, konstituen, atau umat (Bastian,

2010:11). Hal ini berarti bahwa masyarakat atau rakyat dalam arti kata publik

juga termasuk bagian-bagian yang berperan untuk memberikan atau

menyumbangkan dana dan/atau juga merupakan pihak yang mendapatkan

manfaat dari penggunaan dana tersebut. Oleh karena itu, organisasi sektor

publik di Indonesia adalah organisasi yang dananya berasal dari masyarakat

dan kemudian penggunaannya juga bermanfaat bagi masyarakat. Menurut

Bastian (2010:11), jenis organisasi sektor publik yang ada dan dikenal di

Indonesia, antara lain: organisasi pemerintah pusat, organisasi pemerintah

daerah, organisasi partai politik, organisasi Lembaga Swadaya Masyarakat,

organisasi yayasan, oganisasi pendidikan (seperti sekolah), organisasi

kesehatan (seperti puskesmas dan rumah sakit), dan organisasi tempat

peribadatan (seperti masjid, gereja, vihara, pura, dan kelenteng).

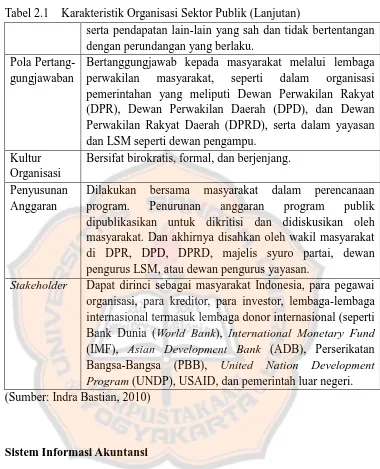

Tabel 2.1 Karakteristik Organisasi Sektor Publik

Tujuan Untuk mensejahterakan masyarakat secara bertahap, baik dalam kebutuhan dasar, dan kebutuhan lainnya baik jasmani maupun rohani.

Aktivitas Pelayanan publik (public services) seperti dalam bidang pendidikan, kesehatan, keamanan, penegakan hukum, transportasi publik, dan penyedia pangan.

Tabel 2.1 Karakteristik Organisasi Sektor Publik (Lanjutan)

serta pendapatan lain-lain yang sah dan tidak bertentangan dengan perundangan yang berlaku.

Pola Pertang-gungjawaban

Bertanggungjawab kepada masyarakat melalui lembaga perwakilan masyarakat, seperti dalam organisasi pemerintahan yang meliputi Dewan Perwakilan Rakyat (DPR), Dewan Perwakilan Daerah (DPD), dan Dewan Perwakilan Rakyat Daerah (DPRD), serta dalam yayasan dan LSM seperti dewan pengampu.

Dilakukan bersama masyarakat dalam perencanaan program. Penurunan anggaran program publik dipublikasikan untuk dikritisi dan didiskusikan oleh masyarakat. Dan akhirnya disahkan oleh wakil masyarakat di DPR, DPD, DPRD, majelis syuro partai, dewan pengurus LSM, atau dewan pengurus yayasan.

Stakeholder Dapat dirinci sebagai masyarakat Indonesia, para pegawai

organisasi, para kreditor, para investor, lembaga-lembaga internasional termasuk lembaga donor internasional (seperti Bank Dunia (World Bank), International Monetary Fund (IMF), Asian Development Bank (ADB), Perserikatan Bangsa-Bangsa (PBB), United Nation Development

Program (UNDP), USAID, dan pemerintah luar negeri.

(Sumber: Indra Bastian, 2010)

B. Sistem Informasi Akuntansi

Kata sistem berasal dari Bahasa Latin, yaitu systema dan Bahasa

Yunani, yaitu sustema yang berarti suatu kesatuan elemen atau komponen

yang dihubungkan secara bersama untuk memudahkan aliran informasi,

materi, atau energi (Mardi, 2011:3). Menurut Romney dan Steinbart (2014:3),

“sistem (system) adalah serangkaian dua atau lebih komponen yang saling

setiap sistem terdiri dari struktur dan proses. Struktur sistem adalah

unsur-unsur yang membentuk sistem, sedangkan proses sistem merupakan cara

kerja setiap unsur sistem dalam mencapai tujuan dari sistem tersebut.

Data merupakan fakta yang masih belum diolah atau mentah yang

dikumpulkan, disimpan, dan diproses oleh sistem informasi menjadi suatu

informasi. Informasi (information) adalah data yang sudah dikelola dan

diproses, yang memiliki arti dan berguna untuk proses pengambilan

keputusan. Nilai informasi (value of information) adalah manfaat yang

dihasilkan oleh informasi dikurangi dengan biaya yang dikeluarkan untuk

mendapatkan dan memproses informasi tersebut. Menurut Romney dan

Steinbart (2014:4) keuntungan dari suatu informasi adalah berkurangnya

ketidakpastian, peningkatan kualitas pengambilan keputusan, dan

meningkatkan kemampuan dalam merencanakan dan menjadwalkan aktivitas.

Menurut Romney dan Steinbart (2014:5) terdapat tujuh karakteristik

informasi yang berguna, antara lain:

1. Relevan

Informasi yang relevan merupakan informasi berhubungan dengan yang

diperlukan. Informasi yang relevan dapat mengurangi ketidakpastian,

meningkatkan kualitas pengambilan keputusan, dan menegaskan atau

memperbaiki ekspektasi sebelumnya.

2. Reliable

Informasi yang reliable berarti informasi yang dapat dipercaya atau dapat

bebas dari kesalahan atau bias dan menyajikan suatu kejadian atau

aktivitas organisasi secara akurat.

3. Lengkap

Informasi yang lengkap berarti dalam penyajian informasi tersebut tidak

menghilangkan aspek penting dari suatu kejadian atau aktivitas yang

diukur.

4. Tepat waktu

Informasi harus tepat waktu yaitu diberikan pada waktu yang tepat pada

pengambil keputusan untuk mengambil keputusan. Informasi harus tepat

waktu sebab jika informasi tersebut terlambat bisa menyebabkan

informasi tersebut tidak lagi berguna atau mengurangi kualitas informasi

tersebut.

5. Dapat dipahami

Informasi disajikan dalam format yang dapat dimengerti oleh pengguna

informasi dan jelas.

6. Dapat diverifikasi

Informasi dapat diverifikasi yang mana jika ada dua atau lebih orang

yang independen dan berpengetahuan di bidang yang sama, mereka dapat

menghasilkan informasi yang sama.

7. Dapat diakses

Informasi dapat diakses maksudnya adalah jika informasi tersedia untuk

pengguna saat mereka membutuhkan informasi tersebut dan dalam

Menurut Romney dan Steinbart (2014:11) “Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses

pengembangan, pengukuran, dan komunikasi informasi”. Berdasarkan pengertian tersebut, dapat dikatakan bahwa akuntansi adalah sistem

informasi. Hal ini karena sistem informasi akuntansi juga mengumpulkan,

mencatat, menyimpan, dan memproses data akuntansi dan data lainnya untuk

membuat data tersebut menjadi suatu informasi yang dapat digunakan oleh

pembuat keputusan.

Menurut Romney dan Steinbart (2014:11) terdapat enam komponen

dari sistem informasi akuntansi, yaitu: (1) pengguna sistem; (2) prosedur dan

instruksi yang digunakan untuk mengumpulkan, memproses, dan menyimpan

data; (3) data tentang organisasi dan aktivitas bisnisnya; (4) perangkat lunak

(software) yang digunakan untuk mengolah data; (5) infrastruktur teknologi

informasi, meliputi komputer, perangkat keras (hardware), dan perangkat

jaringan komunikasi yang digunakan dalam SIA; dan (6) pengendalian

internal dan pengukuran keamanan yang menyimpan data sistem informasi

akuntansi.

Romney dan Steinbart juga berpendapat (2014:11) bahwa enam

komponen SIA tersebut memungkinkan SIA untuk melaksanakan tiga fungsi

bisnis, yaitu:

1. Mengumpulkan dan menyimpan data mengenai kegiatan atau aktivitas,

2. Mengolah data menjadi informasi sehingga manajemen dapat

merencanakan, melaksanakan, mengendalikan, dan mengevaluasi

kegiatan, sumber daya, dan personel.

3. Melakukan pengendalian internal yang memadai untuk mengamankan

aset dan data organisasi.

Menurut Romney dan Steinbart (2014:7) dalam sistem informasi

akuntansi terdapat berbagai macam business process atau transaction cycle

seperti siklus penerimaan, siklus pengeluaran, dan siklus produksi. Berikut ini

siklus-siklus yang terdapat dalam organisasi religius, khususnya vihara:

1. Siklus Penerimaan

Menurut Mulyadi (2016:380), penerimaan kas untuk penjualan

tunai dapat dilakukan dengan prosedur penerimaan kas dari

over-the-counter sales. Prosedur yang dilakukan dalam penerimaan kas ini yaitu:

pembeli datang ke toko atau perusahaan lalu memesan barang atau

produk yang akan dibeli kepada wiraniaga di bagian penjualan. Lalu

pembeli akan melakukan pembayaran kepada bagian kasir. Pembayaran

dapat dilakukan dengan uang tunai, kartu kredit, cek pribadi (personal

check), atau kartu debit. Kemudian, bagian penjualan memerintahkan

bagian pengiriman untuk menyerahkan pesanan kepada pembeli dan

bagian pengiriman menyerahkan barang tersebut. Setelah itu, bagian

kasir menyetorkan kas yang diterima ke bank. Transaksi ini kemudian

jurnal penjualan dan penerimaan kas dicatat dalam jurnal penerimaan

kas.

Menurut Mulyadi (2016:386), dokumen yang dibutuhkan dalam

melakukan transaksi penerimaan kas, antara lain:

a. Faktur penjualan tunai

Dokumen ini digunakan untuk merekam informasi terjadinya

transaksi penjualan tunai oleh perusahaan. Dokumen ini diisi oleh

fungsi yang kemudian digunakan sebagai pengantar kepada fungsi

kas saat pembeli akan membayar.

b. Cash register tape

Dokumen ini dihasilkan oleh fungsi kas saat menerima pembayaran

dari pembeli dengan menggunakan cash register.

c. Credit card sales slip

Dokumen ini merupakan dokumen yang dicetak oleh bank yang

menerbitkan kartu kredit dan diserahkan kepada perusahaan yang

menjadi anggota dari kartu kredit tersebut. Dokumen ini diisi oleh

fungsi kas yang berfungsi untuk menagih uang tunai dari bank yang

menerbitkan kartu kredit atas transaksi pembelian yang dilakukan

oleh pemegang kartu kredit.

d. Bill of lading

Dokumen ini digunakan sebagai bukti penyerahan barang dari

perusahaan penjualan barang kepada perusahaan jasa pengantar

e. Bukti setor bank

Dokumen ini digunakan sebagai bukti penyetoran kas ke bank yang

dibuat oleh fungsi kas.

f. Rekapitulasi beban pokok penjualan

Dokumen ini berfungsi sebagai daftar untuk meringkas harga pokok

produk yang dijual dalam periode tertentu.

2. Siklus Pengeluaran

Menurut Diana dan Setiawati (2011:122) secara umum, lima jenis

pembelian yang dilakukan dalam perusahaan, antara lain:

a. Pembelian barang dagangan

Barang dagangan merupakan barang yang dibeli oleh perusahaan

untuk dijual kembali, tanpa merubah bentuk dari barang tersebut

ataupun memberi nilai tambah pada produk tersebut.

b. Pembelian bahan baku dan bahan pembantu

Bahan baku dan bahan pembantu adalah bahan atau material yang

digunakan oleh perusahaan untuk membuat atau memproduksi suatu

produk yang kemudian dapat dijual.

c. Pembelian supplies (bahan habis pakai)

Bahan habis pakai (supplies) merupakan barang yang diperlukan

oleh perusahaan untuk membantu jalannya kegiatan operasional

usaha dan barang tersebut biasanya habis digunakan dalam jangka

d. Pembelian peralatan

Peralatan merupakan barang yang digunakan oleh perusahaan yang

biasanya jangka waktu pemakaiannya dapat lebih dari satu tahun.

e. Pembelian aktiva tetap

Aktiva tetap merupakan barang yang memberi manfaat di masa

depan yang dibeli dan digunakan oleh perusahaan yang umur

ekonomisnya lebih dari satu tahun.

Terdapat dua jenis pembelian yang biasanya dilakukan, antara lain:

a. Pembelian tunai

1) Proses bisnis dalam siklus pembelian tunai

Bagian yang kehabisan barang atau membutuhkan barang

membuat Surat Permintaan Pembelian. Kemudian bagian

tersebut memberikan Surat Permintaan Pembelian kepada

bagian pembelian. Setelah menerima Surat Permintaan

Pembelian, bagian pembelian mengajukan kasbon kepada

pengelola kasbon untuk mendapatkan uang tunai yang

dibutuhkan untuk membeli barang tersebut. Lalu, bagian

pembelian membeli barang-barang yang dibutuhkan sesuai

dengan informasi yang dicantumkan dalam Surat Permintaan

Pembelian. Bagian pembelian memberikan barang tersebut

kepada pihak yang membutuhkan dan kemudian pihak tersebut

membubuhkan tanda tangan pada Faktur Pembelian. Tanda

menerima barang dari bagian pembelian. Selanjutnya, bagian

pembelian membuat pertanggungjawaban atas kasbon tersebut

dan menyerahkan sisa uang kepada pengelola kasbon.

2) Dokumen dalam Pembelian Tunai

Menurut Diana dan Setiawati (2011:124-125), dokumen yang

digunakan dalam transaksi pembelian tunai, yaitu:

a) Surat Permintaan Pembelian

Dokumen ini digunakan untuk merekam permintaan

pembelian dari departemen lain yang membutuhkan barang

kepada bagian pembelian.

b) Blanko Kasbon

Blanko kasbon ini berfungsi untuk meminta kas dari bagian

pengelola kasbon yang jumlah kas yang diminta

berdasarkan perkiraan dalam Surat Permintaan Pembelian.

c) Faktur Pembelian Tunai

Dokumen ini merupakan dokumen yang berasal dari toko

atau pemasok di mana perusahaan melakukan pembelian

secara tunai.

d) Blanko Penyelesaian Kasbon

Dokumen ini digunakan untuk membuat

pertanggungjawaban atas kasbon yang kemudian diserahkan

b. Pembelian Kredit

1) Proses Bisnis dalam Siklus Pembelian Kredit

Bagian yang kehabisan barang atau membutuhkan barang

membuat Surat Permintaan Pembelian. Kemudian bagian

tersebut memberikan Surat Permintaan Pembelian kepada

bagian pembelian. Setelah menerima Surat Permintaan

Pembelian, bagian pembelian memesan barang ke pemasok

menggunakan Surat Order Pembelian, yang dibuat berdasarkan

Surat Permintaan Pembelian. Saat barang pesanan datang,

bagian yang membutuhkan barang dan bagian pembelian

mengecek barang tersebut. Jika barang yang dipesan tidak sesuai

dengan yang tercantum dalam Surat Order Pembelian, bagian

akuntansi akan membuat nota retur dan mengembalikan

barang-barang tersebut. Jika pesanan yang datang sesuai, maka barang-barang

akan diserahkan kepada bagian yang membutuhkan. Bagian

akuntansi, khususnya yang menangani utang usaha menerima

tagihan dari pemasok. Menjelang tanggal jatuh tempo, bagian

akuntansi akan menyiapkan Bukti Kas Keluar untuk membayar

utang ke pemasok. Kepala Bagian Keuangan mengotorisasi

Bukti Kas Keluar dan slip transfer atau cek dan Bukti Kas

Keluar dan cek atau slip transfer diserahkan kepada bagian kasir.

Keluar dan copy cek atau slip transfer diserahkan kepada bagian

akuntansi untuk dicatat.

2) Dokumen dalam Pembelian Kredit

Menurut Diana dan Setiawati (2011:132) dokumen yang

digunakan dalam transaksi pembelian kredit, antara lain:

a) Surat Permintaan Pembelian

Dokumen ini digunakan untuk merekam permintaan

pembelian dari departemen lain yang membutuhkan barang

kepada bagian pembelian.

b) Surat Order Pembelian

Dokumen ini digunakan untuk memesan barang yang ingin

dibeli kepada pihak pemasok yang dibuat oleh bagian

pembelian.

c) Nota Retur

Dokumen ini digunakan untuk pengembalian barang yang

dikirim oleh pemasok jika barang yang diterima tidak sesuai

dengan yang dipesan. Dokumen ini dibuat oleh bagian

akuntansi.

d) Faktur Pembelian

Dokumen ini merupakan dokumen tagihan yang diterima

e) Bukti Kas Keluar

Dokumen ini dibuat oleh bagian akuntansi berdasarkan

informasi yang ada dalam faktur dan Surat Order Pembelian

yang merupakan permintaan pembayaran utang kepada

pemasok.

3. Siklus Manajemen Sumber Daya Manusia dan Penggajian

Menurut Diana dan Setiawati (2011:182), dokumen yang

digunakan dalam pembayaran gaji, antara lain:

a. Kartu waktu

Kartu waktu digunakan untuk merekam kehadiran karyawan setiap

harinya, yakni jam karyawan tersebut datang dan pulang dari kantor.

b. Daftar gaji

Daftar gaji ini berisi besar gaji seluruh karyawan yang bekerja di

perusahaan sehingga perusahaan bisa mengetahui total beban gaji

yang dikeluarkan.

c. Slip gaji

Dokumen ini berisi rincian gaji karyawan yang bertujuan agar

karyawan mengetahui komponen-komponen pemberian gaji kepada

mereka, serta agar tidak terjadi salah pemberian gaji.

d. Daftar transfer

Dokumen ini digunakan sebagai surat perintah kepada bank untuk

mengirimkan atau mentransfer uang dengan nominal tertentu kepada

Berikut proses penggajian melalui transfer menurut Diana dan

Setiawati (2011:185), yaitu: bagian personalia merekam atau mencatat

kehadiran karyawan setiap hari, bisa juga menggunakan alat sidik jari

atau kartu waktu. Kemudian, bagian penggajian menghitung gaji dari

karyawan tersebut beserta dengan Pajak Penghasilan pasal 21, lalu

bagian penggajian menyusun daftar gaji, daftar transfer, dan slip gaji.

Bagian penggajian lalu menyerahkan slip gaji dan daftar gaji kepada

bagian akuntansi untuk dibuatkan Bukti Kas Keluar. Bagian akuntansi

memeriksa penghitungan daftar gaji dan mengecek kesesuaian antara

daftar gaji dengan slip gaji. Lalu, bagian akuntansi menyerahkan slip gaji

kepada setiap karyawan sesuai dengan nama yang tercantum. Bukti Kas

Keluar yang dilampiri dengan daftar gaji dan slip gaji diberikan kepada

bagian keuangan. Bagian keuangan mengecek kesesuaian informasi yang

ada di dalam daftar gaji dan daftar transfer kemudian menandatangani

daftar gaji dan daftar transfer. Setelah itu, daftar transfer diserahkan ke

bank terkait untuk mengirimkan gaji masing-masing karyawan.

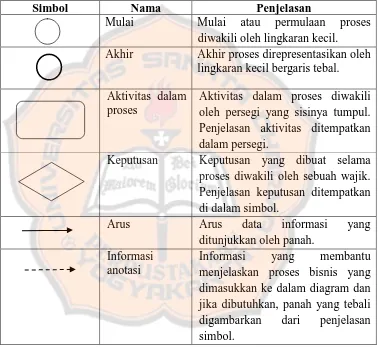

C. Business Process Diagram

Menurut Romney dan Steinbart (2014:73) “Diagram Proses Bisnis

(DPB-Business Process Diagram) adalah cara visual untuk menjelaskan

langkah-langkah atau aktivitas-aktivitas dalam proses bisnis”. Aktivitas yang digambarkan dalam business process diagram memudahkan pemahaman

menggambarkan business process diagram yang dibuat oleh Business Process

Modeling Initiative Notation Working Group. Berikut ini beberapa simbol

untuk menggambarkan business process diagram yang dapat digunakan untuk

menghasilkan diagram yang mudah dibuat dan dipahami.

Tabel 2.2 Simbol Business Process Diagram

Simbol Nama Penjelasan

Mulai Mulai atau permulaan proses diwakili oleh lingkaran kecil. Akhir Akhir proses direpresentasikan oleh

lingkaran kecil bergaris tebal.

Aktivitas dalam proses

Aktivitas dalam proses diwakili oleh persegi yang sisinya tumpul. Penjelasan aktivitas ditempatkan dalam persegi.

Keputusan Keputusan yang dibuat selama proses diwakili oleh sebuah wajik. menjelaskan proses bisnis yang dimasukkan ke dalam diagram dan jika dibutuhkan, panah yang tebali digambarkan dari penjelasan simbol.

(Sumber: Romney, Marshall B. dan Paul John Steinbart, 2014:74)

D. Pengendalian Internal

Salah satu komponen dari sistem informasi akuntansi adalah

pengendalian internal. Menurut Commitee of Sponsoring Organizations of

pengendalian internal adalah suatu proses yang dijalankan oleh dewan

direksi, manajemen, dan personel lainnya yang dirancang untuk menyediakan

jaminan yang memadai berkenaan dengan pencapaian tujuan yang berkaitan

dengan operasi (operations), pelaporan (reporting), dan kepatuhan

(compliance). Dari definisi tersebut dapat dikatakan bahwa pengendalian

internal dirancang untuk mencapai tujuan pengendalian. Menurut Commitee

of Sponsoring Organizations of Treadway Commission atau COSO (2013:

15-16) terdapat tiga jenis tujuan pengendalian, yaitu:

1. Tujuan Operasi (Operations Objectives)

Tujuan pengendalian dalam hal operasi adalah melakukan operasi secara

efektif dan efisien. Hal ini termasuk tujuan organisasi dalam hal kinerja

keuangan dan operasional, serta menjaga aset organisasi agar tetap aman.

2. Tujuan Pelaporan (Reporting Objectives)

Tujuan pengendalian dalam hal pelaporan adalah berkaitan dengan

pelaporan baik secara keuangan maupun non keuangan internal dan

eksternal. Selain itu hal ini juga meliputi syarat yang di tetapkan oleh

pembuat kebijakan, penyusun standar atau kebijakan organisasi, seperti

reliabilitas, ketepatwaktuan, transparansi, dan sebagainya.

3. Tujuan Kepatuhan (Compliance Objectives)

Tujuan pengendalian mengenai kepatuhan berkaitan dengan ketaatan

organisasi atas hukum dan peraturan yang berlaku.

Menurut Commitee of Sponsoring Organizations of Treadway

pengendalian internal, antara lain:

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian merupakan seperangkat standar, proses, dan

struktur yang menyediakan dasar untuk melaksanakan pengendalian

internal untuk semua organisasi. Dalam Commitee of Sponsoring

Organizations of Treadway Commission atau COSO (2013:56), terdapat

lima prinsip yang berkaitan dengan lingkungan pengendalian antara lain:

a. Organisasi menunjukkan komitmen untuk integritas dan nilai-nilai

etika.

Manajemen dan dewan direksi diharapkan untuk memberikan

contoh dalam hal mengembangkan nilai-nilai, filosofi, dan gaya

operasi untuk organisasi. Mereka dipengaruhi oleh norma sosial dan

etika dalam pasar dimana entitas beroperasi. Untuk membantu

pemahaman dan kepatuhan persyaratan legal dan pengaturan,

manajemen dan dewan direksi melakukan pengukuran yang spesifik

untuk menetapkan pola dalam hal moral, sosial, lingkungan atau

bentuk lain yang termasuk tanggung jawabnya. Integritas dan

nilai-nilai etika merupakan pesan utama dalam komunikasi organisasi dan

pelatihan.

Menurut COSO dalam Integrated Framework (2013:86),

terdapat empat poin penting berhubungan dengan prinsip ini, yaitu:

1) Menetapkan pola atau gaya di tingkat puncak.

menunjukkan melalui arahan, tindakan, dan perilaku mereka

mengenai pentingnya integritas dan nilai-nilai etika untuk

mendukung fungsi sistem pengendalian internal.

2) Menetapkan standar yang dilakukan.

Ekspektasi dewan direksi dan manajemen senior mengenai

integritas dan nilai-nilai etika didefinisikan dalam standar entitas

dengan melakukan dan memahami semua level organisasi dan

penyedia jasa dari luar dan rekan bisnis.

3) Mengevaluasi ketaatan untuk standar yang dilakukan.

Proses untuk mengevaluasi kinerja individu dan tim dalam

menerapkan standar yang telah ditetapkan.

4) Membicarakan penyimpangan pada waktu yang tepat.

Penyimpangan dari standar yang diharapkan entitas

diidentifikasi dan diperbaiki secara konsisten dan tepat waktu.

b. Dewan direksi menunjukkan dia independen (tidak tergantung) dari

manajemen dan melakukan pengawasan atas pengembangan dan

kinerja pengendalian internal.

Dewan direksi mempunyai otoritas untuk merekrut maupun

memecat saat diperlukan dan menetapkan rangkaian perencanaan

untuk Chief Executive Officer atau setaranya yang kemudian

ditugaskan dengan seluruh pelaksanaan strategi entitas, pencapaian

tujuan, dan keefektivitasan sistem pengendalian internal. Dewan

tantangan perbaikan untuk manajemen. Dewan direksi independen

dari manajemen dan menunjukkan kemampuan dan keahlian yang

relevan dalam melaksanakan tanggung jawab pengawasannya.

Menurut COSO dalam Integrated Framework (2013:95),

terdapat empat poin yang fokus pada pentingnya karakteristik yang

berkaitan dengan prinsip ini, yaitu:

1) Menetapkan tanggung jawab pengawasan.

Dewan direksi mengidentifikasi dan menerima tanggung jawab

pengawasan dalam hubungan untuk menetapkan persyaratan dan

ekspektasi.

2) Menggunakan keahlian yang relevan.

Dewan direksi mendefinisikan, memelihara, dan secara periodik

mengevaluasi keterampilan dan keahlian yang dibutuhkan di

antara anggota-anggotanya untuk memampukan mereka

menanyakan pertanyaan pemeriksaan dari manajemen senior

dan mengambil tindakan yang cocok.

3) Mengoperasikan secara independen.

Dewan direksi mempunyai anggota yang cukup yang

independen dari manajemen dan bertujuan dalam mengevaluasi

dan membuat keputusan.

4) Menyediakan pengawasan untuk sistem pengendalian internal.

Dewan direksi memberikan tanggung jawab pengawasan untuk

internal.

c. Manajemen menetapkan dengan badan pengawas, struktur, alur

pelaporan, dan otoritas dan tanggung jawab yang tepat dalam

pencapaian tujuan.

Menurut COSO dalam Integrated Framework (2013:102), terdapat

tiga poin penting berhubungan dengan karakterisik prinsip ini, yaitu:

1) Mempertimbangkan seluruh struktur dalam entitas.

Manajemen dan dewan direksi mempertimbangkan berbagai

struktur yang digunakan untuk mendukung pencapaian tujuan.

2) Menetapkan alur pelaporan.

Manajemen mendesain dan mengevaluasi alur pelaporan untuk

setiap struktur entitas untuk mampu melaksanakan otoritas dan

tanggung jawab dan mengalirkan informasi untuk mengatur

aktivitas entitas.

3) Mendefinisikan, memberikan, dan membatasi otoritas dan

tanggung jawab.

Otoritas memberikan wewenang kepada seseorang untuk

berperilaku seperti yang dibutuhkan, namun otoritas seseorang

juga perlu untuk mendefinisikan batasan wewenangnya.

Manajemen dan dewan direksi mendelegasikan wewenang,

mendefinisikan tanggung jawab, dan menggunakan proses dan

teknologi yang tepat untuk menempatkan tanggung jawab dan

d. Organisasi menunjukkan komitmen untuk menarik,

mengembangkan, dan memelihara orang-orang yang kompeten

sejalan dengan tujuan.

Menurut COSO dalam Integrated Framework (2013:109), terdapat

empat poin penting yang berhubungan dengan prinsip ini, antara

lain:

1) Menetapkan kebijakan dan praktek.

Kebijakan dan praktek mencerminkan ekspektasi kompetensi

yang diperlukan untuk mencapai tujuan.

2) Mengevaluasi kompetensi dan membicarakan kekurangan.

Dewan direksi dan manajemen mengevaluasi kompetensi untuk

sumber daya manusia dalam organisasi maupun penyedia jasa

dari luar (outsourcing) dalam relasi untuk menetapkan kebijakan

dan praktek, dan membicarakan kekurangan-kekurangan jika

diperlukan.

3) Menarik, mengembangkan, dan memelihara individu-individu

atau sumber daya manusia.

Organisasi menyediakan konsultasi dan pelatihan yang

dibutuhkan untuk menarik, mengembangkan dan memelihara

personel ataupun penyedia jasa dari luar yang cukup dan

kompeten untuk mendukung pencapaian tujuan.

4) Perencanaan dan persiapan untuk penggantian.

kemungkinan rencana untuk tugas dari tanggung jawab yang

penting dalam pengendalian internal.

e. Organisasi memiliki orang-orang yang bertanggungjawab untuk

tanggung jawab pengendalian internal mereka sejalan dengan tujuan.

Dalam Internal Control-Integrated Framework yang disusun

oleh COSO (2013:116), terdapat lima poin penting berhubungan

dengan karakteristik prinsip ini, antara lain:

1) Menjalankan akuntabilitas melalui struktur, otoritas, dan

tanggung jawab.

Akuntabilitas mengarah ke kepemilikan wewenang untuk

kinerja pengendalian internal dalam pencapaian tujuan dengan

mempertimbangkan risiko-risiko yang dihadapi oleh entitas.

Manajemen dan dewan direksi menetapkan mekanisme untuk

mengkomunikasikan dan memiliki individu yang

bertanggungjawab untuk kinerja tanggung jawab pengendalian

internal seluruh organisasi dan mengimplementasikan tindakan

perbaikan jika dibutuhkan.

2) Menetapkan pengukuran kinerja, insentif, dan penghargaan.

Manajemen dan dewan direksi menetapkan pengukuran kinerja,

insentif, dan penghargaan lain yang tepat untuk tanggung jawab

pada semua level pada entitas, mencerminkan dimensi yang

tepat dari kinerja dan mengharapkan standar dilaksanakan, dan

jangka pendek.

3) Mengevaluasi pengukuran kinerja, insentif, dan penghargaan

secara relevan dan terus-menerus.

Manajemen dan dewan direksi menyepakati insentif dan

penghargaan dengan penyelesaian tanggung jawab pengendalian

internal dalam mencapai tujuan.

4) Mempertimbangkan tekanan yang terlalu banyak.

Manajemen dan dewan direksi mengevaluasi dan menyesuaikan

tekanan yang diasosiasikan pencapaian tujuan dengan mereka

memberikan tanggung jawab, mengembangkan pengukuran

kinerja, dan mengevaluasi kinerja.

5) Mengevaluasi kinerja dan penghargaan atau kedisiplinan

individu.

Manajemen dan dewan direksi mengevaluasi kinerja tanggung

jawab pengendalian internal, termasuk ketaatan terhadap standar

dilakukan dan mengharapkan level-level kompetensi dan

menyediakan penghargaan atau pelatihan tindakan disiplin yang

tepat.

2. Penaksiran Risiko

Risiko merupakan kemungkinan terjadinya suatu kejadian dan berefek

negatif dengan pencapaian tujuan organisasi. Penaksiran risiko meliputi

proses yang dinamis dan berulang untuk mengidentifikasi dan

mempertimbangkan kemungkinan perubahan dalam lingkungan eksternal

dan dalam model bisnisnya sendiri yang mungkin mengganggu

kemampuannya untuk mencapai tujuan. Menurut Commitee of

Sponsoring Organizations of Treadway Commission (COSO) (2013:57),

ada empat prinsip yang berkaitan dengan penaksiran risiko, yaitu:

a. Organisasi menetapkan tujuan dengan kejelasan yang cukup untuk

mampu mengidentifikasikan dan menaksir risiko yang terkait dengan

tujuan.

Dalam prinsip ini, tujuan-tujuan berkaitan dengan tujuan operasi,

tujuan pelaporan (baik internal maupun eksternal), dan tujuan

kepatuhan.

1) Hal-hal yang berhubungan dengan tujuan operasi, yaitu:

mencerminkan pilihan manajemen, mempertimbangkan batas

toleransi yang dapat diterima untuk risiko, memasukkan tujuan

kinerja operasi dan keuangan, dan membentuk suatu dasar untuk

menjalankan sumber daya.

2) Poin-poin yang berkaitan dengan tujuan pelaporan keuangan

kepada pihak eksternal antara lain: patuh dengan standar

akuntansi yang dapat diterapkan, mempertimbangkan

materialitas, dan mencerminkan aktivitas entitas.

3) Hal-hal yang berhubungan dengan tujuan pelaporan

non-keuangan kepada pihak eksternal, terdiri dari: patuh dengan

mempertimbangkan level ketelitian yang dibutuhkan, dan

mencerminkan aktivitas entitas.

4) Poin-poin yang berkaitan dengan tujuan pelaporan internal,

antara lain: mencerminkan pilihan manajemen,

mempertimbangkan level ketelitian yang dibutuhkan, dan

mencerminkan aktivitas entitas.

5) Hal-hal yang berkaitan dengan tujuan kepatuhan, yaitu:

mencerminkan hukum dan regulasi eksternal dan

mempertimbangkan toleransi yang dapat diterima atas risiko.

b. Organisasi mengidentifikasi risiko untuk mencapai tujuan untuk

semua entitas dan menganalisis risiko sebagai dasar untuk

menentukan bagaimana risiko seharusnya diatur.

Menurut COSO dalam Integrated Framework (2013:139), terdapat

lima poin penting yang berhubungan dengan prinsip ini, yaitu:

1) Memasukkan level entitas, cabang, divisi, unit operasi, dan

fungsional.

Organisasi mengidentifikasi dan menilai risiko pada level

entitas, cabang, divisi, unit operasi, dan fungsional yang relevan

dengan pencapaian tujuan. Identifikasi risiko merupakan proses

yang berulang dan biasanya diintegrasikan dengan proses

perencanaan.

2) Menganalisis faktor internal dan eksternal.

internal dan pengaruhnya dalam pencapaian tujuan. Faktor

eksternal, terdiri dari: ekonomi, lingkungan alam, regulasi,

sosial, teknologi, dan operasi di negara asing (foreign

operation). Sedangkan faktor internal, terdiri dari: infrastruktur,

struktur manajemen, personel, akses atas aset, dan teknologi.

3) Melibatkan level manajemen yang tepat.

Organisasi memasukkan mekanisme penaksiran risiko yang

efektif dengan melibatkan level manajemen yang tepat.

4) Mengestimasi risiko signifikan yang dapat diidentifikasi.

Risiko yang diidentifikasi dianalis melalui suatu proses

termasuk mengestimasi risiko signifikan yang potensial.

5) Menentukan bagaimana respon terhadap risiko.

Penaksiran risiko termasuk mempertimbangkan bagaimana

risiko sebaiknya diatur entah itu diterima, dihindari, dikurangi,

ataupun dibagi.

c. Organisasi mempertimbangkan potensi kecurangan dalam

penaksiran risiko untuk mencapai tujuan.

Menurut COSO dalam Integrated Framework (2013:151), ada empat

poin penting yang berkaitan dengan prinsip ini, yaitu:

1) Mempertimbangkan berbagai jenis kecurangan (fraud).

Penaksiran kecurangan mempertimbangkan pelaporan yang

curang, kemungkinan kehilangan aset, dan korupsi yang

bisa terjadi.

2) Menaksir dorongan dan tekanan.

Dorongan dan tekanan biasanya dihasilkan dari lingkungan

pengendalian. Hal ini dapat merupakan pengaruh yang potensial

untuk risiko kecurangan.

3) Menaksir kesempatan.

Kesempatan mengacu pada kemampuan untuk sebenarnya

memperoleh, menggunakan, atau membuang aset, yang

mungkin disertai dengan perubahan pencatatan entitas.

Kesempatan diciptakan oleh aktivitas pengendalian dan

pengawasan yang lemah, pengawasan manajemen yang buruk,

dan penolakan kontrol manajemen.

4) Menaksir perilaku dan rasionalisasi.

Penaksiran risiko kecurangan mempertimbangkan bagaimana

manajemen dan personel lainnya mungkin terlibat dalam dan

membenarkan tindakan yang salah.

d. Organisasi mengidentifikasi dan menilai perubahan-perubahan yang

bisa berpengaruh pada sistem pengendalian internal secara

signifikan.

Menurut COSO dalam Integrated Framework (2013:159), terdapat 3

poin penting yang berkaitan dengan prinsip ini, antara lain:

1) Menaksir perubahan dalam lingkungan eksternal.

regulasi, ekonomi, dan lingkungan fisik di mana entitas

beroperasi.

2) Menaksir perubahan dalam model bisnis.

Organisasi mempertimbangkan pengaruh potensial dari jenis

bisnis baru, secara dramatis mengubah komposisi dari jenis

bisnis yang telah ada, memperoleh atau melepaskan operasi

bisnis pada sistem pengendalian internal, pertumbuhan yang

cepat, perubahan dalam geografi asing, dan teknologi baru.

3) Menaksir perubahan dalam kepemimpinan.

Organisasi mempertimbangkan perubahan dalam manajemen

dan tindakan masing-masing dan filosofi dalam sistem

pengendalian internal.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah tindakan menetapkan kebijakan dan

prosedur untuk membantu menjamin bahwa perintah manajemen untuk

mengurangi risiko dalam rangka pencapaian tujuan dilaksanakan.

Aktivitas pengendalian dilaksanakan di semua level entitas dan pada

berbagai tingkatan dalam proses bisnis, dan berakhir di lingkungan

teknologi. Menurut Commitee of Sponsoring Organizations of Treadway

Commission (COSO) (2013:57-58), terdapat tiga prinsip yang

berhubungan dengan aktivitas pengendalian, antara lain:

a. Organisasi memilih dan mengembangkan aktivitas pengendalian

pada level yang dapat diterima.

Menurut COSO dalam Internal Control-Integrated Framework

(2013:166), terdapat enam poin penting yang berkaitan dengan

prinsip ini, yaitu:

1) Mengintegrasikan dengan penaksiran risiko.

Aktivitas pengendalian membantu menjamin bahwa respon

risiko yang menyebut dan mengurangi risiko dilakukan.

2) Mempertimbangkan faktor spesifik entitas.

Manajemen mempertimbangkan bagaimana lingkungan,

kompleksitas, alam, dan bidang operasi, maupun karakteristik

organisasi yang spesifik mempengaruhi pemilihan dan

pengembangan aktivitas pengendalian.

3) Menetapkan proses bisnis yang relevan.

Manajemen menetapkan proses bisnis yang relevan yang

memerlukan aktivitas pengendalian.

4) Mengevaluasi campuran tipe pengendalian internal.

Aktivitas pengendalian termasuk susunan dan berbaga

pengendalian dan mungkin termasuk suatu keseimbangan untuk

mengurangi risiko, mempertimbangkan kontrol secara manual

ataupun otomatisasi, dan kontrol pencegahan dan detektif.

5) Mempertimbangkan pada level apa aktivitas diterapkan.

Manajemen mempertimbangkan aktivitas pengendalian pada

6) Adanya pemisahan tugas.

Manajemen melakukan pemisahan tugas antara tugas-tugas yang

berpotensi untuk terjadinya kecurangan. Tugas-tugas yang

biasanya dipisahkan adalah fungsi otorisasi, fungsi pemegang

harta, dan fungsi pencatat.

b. Organisasi memilih dan mengembangkan aktivitas pengendalian

yang umum melalui teknologi untuk mendukung pencapaian tujuan.

Menurut COSO dalam Internal Control-Integrated Framework

(2013:178), terdapat empat poin penting yang berkaitan dengan

prinsip ini, yaitu:

1) Menentukan ketergantungan antara kegunaan teknologi dalam

proses bisnis dan teknologi dalam pengendalian umum.

Manajemen memahami dan menetapkan ketergantungan dan

hubungan antara proses bisnis, aktivitas pengendalian yang

otomatis, dan pengendalian teknologi secara umum.

2) Menetapkan infrastruktur teknologi aktivitas pengendalian yang

relevan.

Manajemen memilih dan mengembangkan aktivitas

pengendalian melalui infrastruktur teknologi yang didesain dan

diimplementasikan untuk membantu menjamin kelengkapan,

3) Menetapkan aktivitas pengendalian dalam proses keamanan

manajemen yang relevan.

Manajemen memilih dan mengembangkan aktivitas

pengendalian yang didesain dan diimplementasikan untuk

membatasi hak akses atas teknologi untuk mengotorisasi

pengguna yang sesuai dengan tanggung jawab pekerjaan mereka

dan untuk melindungi aset entitas dari ancaman eksternal.

4) Menetapkan proses akuisisi, pengembangan, dan pemeliharaan

aktivitas pengendalian yang relevan.

Manajemen memilih dan mengembangkan aktivitas

pengendalian melalui akuisisi, pengembangan, dan

pemeliharaan teknologi dan infrastruktur untuk mencapai tujuan

manajemen.

c. Organisasi menyebarkan aktivitas pengendalian melalui kebijakan

yang menetapkan apa yang diharapkan dan prosedur yang

memasukkan kebijakan dalam tindakan.

Menurut COSO (2013:184-185), terdapat enam poin penting yang

berkaitan dengan prinsip ini, yaitu:

1) Menetapkan kebijakan dan prosedur untuk mendukung

penyebaran arahan manajemen.

Manajemen menetapkan aktivitas pengendalian yang dibangun

menjadi proses bisnis dan aktivitas karyawan sehari-hari melalui

dengan prosedur yang relevan.

2) Menetapkan tanggung jawab untuk pelaksanaan kebijakan dan

prosedur.

Manajemen menetapkan tanggung jawab untuk aktivitas

pengendalian dengan manajemen unit bisnis atau fungsi yang

memiliki risiko yang relevan.

3) Melaksanakan dalam cara yang tepat waktu.

Tanggung jawab personel melaksanakan aktivitas pengendalian

dalam cara yang tepat waktu didefinisikan dengan kebijakan dan

prosedur.

4) Mengambil tindakan perbaikan.

Tanggung jawab personel menginvestigasi dan bertindak dalam

persoalan yang diidentifikasi sebagai hasil pelaksanaan aktivitas

pengendalian.

5) Pelaksanaan menggunakan personel yang kompeten.

Personel yang kompeten dengan otoritas yang cukup

melaksanakan aktivitas pengendalian dengan rajin dan fokus

terus-menerus.

6) Menaksir kembali kebijakan dan prosedur.

Manajemen secara periodik mereview aktivitas pengendalian

untuk menetapkan keberlangsungan yang relevan dan

4. Informasi dan Komunikasi

Informasi dibutuhkan entitas untuk melakukan tanggung jawab

pengendalian internal untuk mendukung pencapaian tujuan. Manajemen

menghasilkan dan menggunakan informasi yang relevan dan berkualitas

dari sumber eksternal dan internal untuk mendukung fungsi dari

pengendalian internal. Komunikasi merupakan proses yang berulang

untuk menyediakan, membagi, dan menghasilkan kebutuhan informasi.

Komunikasi internal adalah informasi yang disebarkan dalam seluruh

organisasi, ke atas, ke bawah, dan semua entitas. Sedangkan komunikasi

eksternal ada dua macam, yaitu memungkinkan datangnya komunikasi

dari informasi eksternal yang relevan dan menyediakan informasi untuk

pihak eksternal dalam reaksi sebagai keperluan dan ekspektasi. Menurut

Commitee of Sponsoring Organizations of Treadway Commission

(COSO) (2013:58), ada tiga prinsip yang berkaitan dengan informasi dan

komunikasi, yaitu:

a. Organisasi menghasilkan dan menggunakan informasi yang relevan

dan berkualitas untuk mendukung fungsi pengendalian internal.

Menurut COSO (2013:193), terdapat lima poin penting yang

berkaitan dengan prinsip ini, yaitu:

1) Mengidentifikasi keperluan informasi.

Suatu proses untuk mengidentifikasi informasi yang dibutuhkan

dan diharapkan untuk mendukung fungsi komponen lain dari

2) Mendapatkan sumber data internal dan eksternal.

Sistem informasi menangkap sumber data internal dan eksternal.

3) Memproses data yang relevan menjadi informasi.

Sistem informasi memproses dan mentransformasi data yang

relevan menjadi informasi.

4) Memelihara kualitas melalui pemrosesan.

Sistem informasi memproduksi informasi yang tepat waktu,

sekarang, akurat, lengkap, dapat diakses, dilindungi, dan dapat

diverifikasi dan dipelihara. Informasi direview untuk

relevansinya dalam mendukung komponen pengendalian

internal.

5) Mempertimbangkan biaya dan manfaat.

Sifat, jumlah, dan ketelitian dalam mengkomunikasikan

informasi disetarakan dan mendukung pencapaian tujuan.

b. Organisasi secara internal mengkomunikasikan informasi, termasuk

tujuan dan tanggung jawab untuk pengendalian internal yang

diperlukan untuk mendukung fungsi pengendalian internal.

Menurut COSO dalam Integrated Framework (2013:201), terdapat

empat poin penting yang berkaitan dengan prinsip ini, yaitu:

1) Mengkomunikasikan informasi pengendalian internal.

Suatu proses untuk mengkomunikasikan informasi yang

dibutuhkan untuk memampukan seluruh personel memahami