SKRIPSI

Oleh:

Agustian Adi Priyanto

0413010298 / FE / AK

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

( BEI )

Yang Diajukan Oleh

Agustian Adi Priyanto

0413010298/FE/AK

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra. Ec.Tituk DW,MM,Ak Tanggal: ………..

Mengetahui

Ketua Jurusan Progam Studi Manajemen

( BEI )

SKRIPSI

Oleh:

Agustian Adi Priyanto

0413010298/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN`

JAWA TIMUR

( BEI )

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh:

Agustian Adi Priyanto

0413010298/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL `VETERAN`

JAWA TIMUR

( BEI )

Yang diajukan

Agustian Adi Priyanto

0413010298/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec.Tituk DW,MM,Ak

Tanggal : ………..

Mengetahui

Ketua Program Studi Fakultas Ekonomi

GO PUBLIK DI BURSA EFEK INDONESIA

( BEI )

Yang diajukan

Agustian Adi Priyanto

0413010298/FE/AK

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec.Tituk DW,MM,Ak

Tanggal : ………..

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Drs. Ec. H. R. A. Suwaedi, MS

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan berkat-Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “

Pengaruh

Informasi Laba Akuntansi, Arus Kas Dan Komponen Arus Kas Terhadap

Harga Saham Pada Perusahaan Otomotif Yang Go Publik Di Bursa Efek

Indonesia (BEI)

”

.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian

Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada

semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil

maupun materiil, khususnya kepada :

1.

Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanudin Nur. SE, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Ibu Dr. Sri Trisnaningsih, Msi. Selaku Ketua Jurusan Fakultas Ekonomi

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

6.

Kepada kedua orangtuaku dan Adik tercinta yang telah memberikan dukungan

baik moril ataupun material.

7.

Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Peneliti menyadari sepenuhnya bahwa apa yang telah disusun dalam

skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran

dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Peneliti berharap agar skripsi ini bermanfaat bagi semua pihak

yang membutuhkan.

Salam hormat,

Surabaya, Desember 2011

INDONESIA

( BEI )

Oleh :

Agustian Adi Priyanto

ABSTRAK

Kinerja sebuah perusahaan merupakan hasil dari serangkaian proses dengan

mengorbankan berbagai sumber daya. Adapun salah satu parameter kinerja tersebut

adalah laba. Membahas kinerja perusahaan berarti berbicara tentang efektifitas dan

efisiensi perusahaan. Suatu perusahaan dapat dikatakan efektif jika mampu mencapai

tujuan yang diinginkan, dan perusahaan dikatakan efisien jika menghasilkan keluaran

yang paling maksimal dengan masukan tertentu dari sumber daya yang dimiliki. Bagi

perusahaan yang sudah go publik, sudah menjadi keharusan untuk mengungkapkan

kepada publik mengenai kualitas kinerja perusahaan tersebut. Semua pihak yang terkait

(stakeholder) sudah pasti akan mengambil keputusan yang dianggap paling bijaksana

dengan menggunakan dasar pengungkapan kinerja perusahaan tersebut. Bentuk

pengungkapan kinerja yang dilakukan oleh perusahaan tersebut adalah laporan keuangan.

Tujuan studi ini adalah untuk menguji pengaruh informasi variable bebas: laba

akuntansi, arus kas operasi, arus kas investasi dan arus kas pendanaan dengan harga

saham. Sebanyak 10 perusahaan otomotif yang terdaftar di bursa efek Indonesia (BEI)

diambil sebagai sampel dengan menggunakan metode purposive sampling. Metode

statistik yang digunakan untuk menguji hipotetis adalah regresi linier berganda.

Hasil statistik dari studi ini menunjukkan bahwa laba akuntansi dan komponen

arus kas berpengaruh signifikan dengan harga saham dalam model levels. Secara contras ,

hasil studi ini menunjukkan semua variabel bebas (komponen arus kas dan laba akuntansi

) tidak berpengaruh signifikan dengan harga saham kecuali Arus kas pendanaan

berpengaruh signifikan dengan harga saham

.

Keywords : arus kas operasi, arus kas investasi, arus kas pendanaan,laba

DAFTAR ISI... iii

ABSTRAK... ... vii

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah...

1

1.2. Perumusan Masalah ...

8

1.3. Tujuan Penelitian ...

8

1.4. Manfaat Penelitian ...

8

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu ...

10

2.2. Laporan Keuangan ...

12

2.2.1. Pengertian Laporan Keuangan ...

12

2.2.2. Tujuan Laporan Keuangan ...

14

2.2.3. Pihak-Pihak Pemakai Laporan Keuangan ...

15

2.2.4. Karateristik Kualitatif Laporan Keuangan ...

17

2.3. Informasi Akuntansi...

18

2.4. Laporan Arus Kas ...

20

2.4.1. Penyajian Laporan Arus Kas...

22

2.5. Laba Akuntansi ...

25

2.5.1. Makna Laba...

27

2.5.2. Laba Sebagai Signal ...

27

2.6. Saham...

28

2.6.1. Jenis Saham ...

29

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel ...

35

3.2. Teknik Penentuan Sampel...

36

3.2.1

Populasi... 36

3.2.2

Sampel... 37

3.3. Teknik Pengumpulan Data ...

38

3.3.1. Jenis Data dan Sumber Data...

38

3.3.2.

Pengumpulan

Data ...

38

3.4. Uji Normalitas ...

38

3.5 Uji Asumsi Klasik... ...

39

3.6 Teknik Analisis dan Uji Hipotesis... ...

42

3.6.1

Teknik

Analisis ...

42

3.6.2

Uji

Hipotesis ...

43

3.6.2.1. Uji F (Kecocokan Model) ...

43

3.6.2.2. Uji Partial ...

44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian...

45

4.1.1. PT. Astra Otoparts Tbk ...

45

4.1.2. PT. Indomobil Sukses Tbk ...

45

4.1.3. PT. Indospring Tbk ...

46

4.1.4. PT. Intraco Penta Tbk...

47

4.1.5. PT. Astra International Tbk...

47

4.2. Deskripsi Hasil Penelitian ...

52

4.2.1. Laba Perusahaan (X1) ...

52

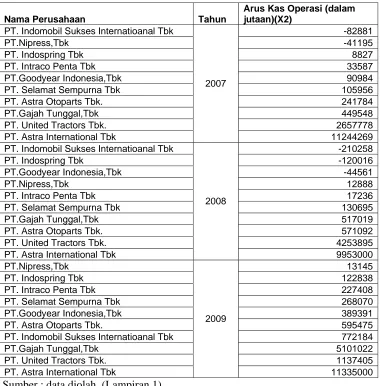

4.2.2. Arus Kas Operasi (X2) ...

54

4.2.3. Arus Kas Investasi (X3) ...

55

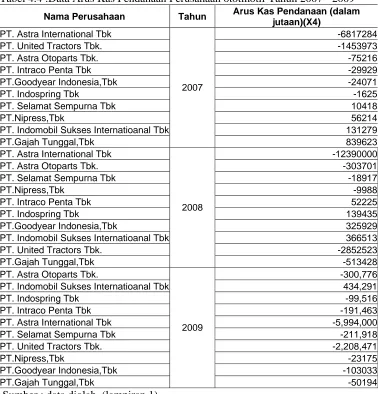

4.2.4. Arus Kas Pendanaan (X4) ...

57

4.2.5. Harga Saham (Y)...

58

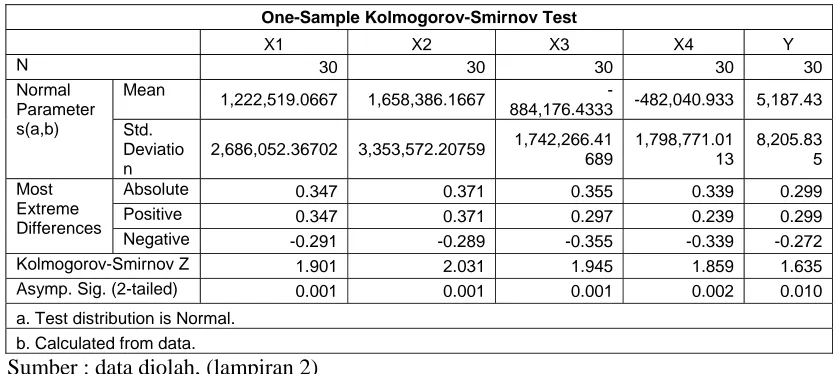

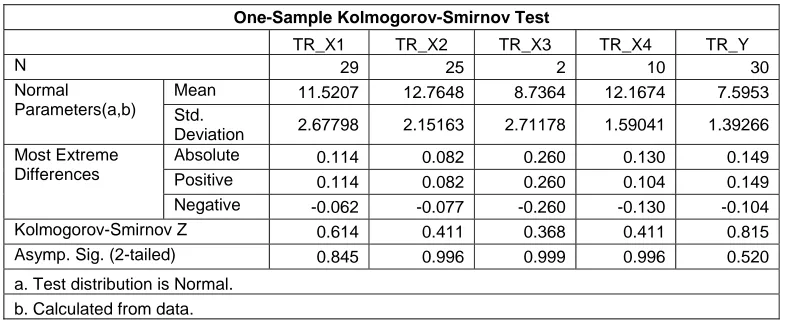

4.3. Uji Normalitas...

60

4.3.1. Uji Asumsi Klasik ...

62

4.4. Analisis Model dan Pengujian Hipotesis ...

65

4.4.1. Hasil Analisis Regresi Berganda...

65

4.4.2. Uji F (Kecocokan Model) ...

67

4.4.3. Uji

t...

69

4.5. Pembahasan...

70

4.5.1. Pengaruh Laba Akuntansi terhadap Harga Saham

Perusahaan Otomotif yang Terdaftar di Bursa Efek

Indonesia ...

70

4.5.2. Pengaruh Arus Kas Aktivasi Operasi terhadap Harga Saham

Perusahaan Otomotif yang Terdaftar di Bursa Efek

Indonesia ...

71

4.5.3. Pengaruh Arus Kas Aktivasi Investasi terhadap Harga Saham

Perusahaan Otomotif yang Terdaftar di Bursa Efek

Indonesia ...

72

5.1.

Kesimpulan ...

78

5.2.

Saran...

78

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Kinerja sebuah perusahaan merupakan hasil dari serangkaian proses

dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter

kinerja tersebut adalah laba. Membahas kinerja perusahaan berarti berbicara

tentang efektifitas dan efisiensi perusahaan. Suatu perusahaan dapat dikatakan

efektif jika mampu mencapai tujuan yang diinginkan, dan perusahaan dikatakan

efisien jika menghasilkan keluaran yang paling maksimal dengan masukan

tertentu dari sumber daya yang dimiliki.

Bagi perusahaan yang sudah go publik, sudah menjadi keharusan untuk

mengungkapkan kepada publik mengenai kualitas kinerja perusahaan tersebut.

Semua pihak yang terkait (stakeholder) sudah pasti akan mengambil keputusan

yang dianggap paling bijaksana dengan menggunakan dasar pengungkapan

kinerja perusahaan tersebut. Bentuk pengungkapan kinerja yang dilakukan oleh

perusahaan tersebut adalah laporan keuangan.

Laporan keuangan merupakan suatu cerminan dari suatu kondisi

perusahaan, karena didalam laporan keuangan terdapat informasi-informasi yang

dibutuhkan oleh pihak-pihak yang berkepentingan dengan perusahaan dan juga

merupakan laporan kinerja historis manajemen dari suatu perusahaan

(Jatiningrum, 2000). Laporan keuangan menurut Standar Akuntansi Keuangan

Arus Kas, dan Catatan Atas Laporan Keuangan. Laporan keuangan dirancang

untuk menyediakan kebutuhan informasi bagi calon investor, kreditor dan

pemakai dan eksternal lainnya (Hastuti dan Sudibyo, 1998). Tujuan laporan

keuangan menurut Keiso dan Weygandt (1995) adalah untuk:

1. Memberikan informasi yang berguna dalam keputusan investasi kredit.

2. Informasi yang berguna dalam menilai proyek arus kas

3. Informasi mengenai sumber daya perusahaan, klaim terhadap sumber daya itu,

dan perubahan sumber daya tersebut.

Pesatnya perkembangan pasar modal di Indonesia dewasa ini, peranan

laporan keuangan semakin penting. Seperti telah disinggung sebelumnya bahwa

salah satu parameter yang paling sering digunakan untuk mengukur peningkatan

atau penurunan kinerja perusahaan adalah laba, bagi investor informasi akuntansi

merupakan data dasar dalam melakukan analisis saham serta untuk memprediksi

prospek earning dimasa mendatang.

Dari perusahaan-perusahaan yang terdaftar di BEI, khususnya perusahaan

manufaktur sub sektor Otomotif, memiliki tingkat laba yang cukup tinggi. Berikut

ini akan disajikan data-data Perusahaan Manufaktur subsektor Otomotif yang

Tabel 1.1 Perusahaan Otomotif

No. Nama Perusahaan Tahun Harga Saham Keterangan Laba / Rugi

(dalam jutaan) Keterangan

2007 175 57.977

2008 70 turun (263.387) turun 1 PT. Polychem Indonesia Tbk.

2009 134 naik 53.811 naik 2007 2.700 454.907

2008 3.140 naik 566.025 naik 2 PT. Astra Otoparts Tbk.

2009 2.965 turun 768.265 naik

2007 13.000 42.399

2008 5.000 turun 812 turun 3 PT. Goodyear Indonesia Tbk.

2009 9.600 naik 121.086 naik

2007 740 49.522

2008 690 turun 255.485 naik 4 PT. Hexindo Adi Perkasa Tbk.

2009 3.150 naik 199.285 turun

2007 1.450 9.888

2008 1.200 turun 31.827 naik 5 PT. Indospring Tbk.

2009 1.250 naik 58.766 naik

2007 1.850 6.394

2008 1.490 turun 1.551 turun 6 PT. Nipres Tbk.

2009 1.450 turun 3.685 naik

2007 430 80.325

2008 650 naik 91.472 naik 7 PT. Selamat Sempurna Tbk.

2009 750 naik 132.850 naik

2007 150 3.690

2008 225 naik 1.783 turun 8 PT. Sugi Sama Persada Tbk.

2009 215 turun (2.321) turun 2007 10.429 1.493.037

2008 4.400 turun 2.660.742 naik 9 PT. United Tractor Tbk.

2009 15.500 naik 3.817.931 naik 2007 27.300 6.519.273

2008 10.550 turun 9.191.000 naik 10 PT. Astra International Tbk.

2009 34.700 naik 10.040.000 naik

2007 490 90.841

2008 200 turun (624.788) turun 11 PT. Gajah Tunggal Tbk.

2009 425 naik 905.330 naik

2007 1.170 1.383

2008 1.200 naik 23.047 naik 12 PT. Indomobil Sukses

International Tbk.

2009 860 turun 117.593 naik

2007 550 9.514

2008 234 turun 22.944 naik 13 PT. Intraco Penta Tbk.

2009 690 naik 37.473 naik

2007 1.150 77.467

2008 500 turun 97.687 naik 14 PT. Sumi Indo Kabel Tbk.

2009 1.620 naik 28.719 turun

2007 133 2.774

2008 120 turun (14.813) turun 15 PT. Prima Alloy Steel Tbk.

2009 119 turun (36.216) turun

2007 190 (34.768)

2008 90 turun (12.020) naik 16 PT. Renuka Coalindo Tbk.

2009 90 tetap (2.789 naik

Berdasarkan table 1.1 di atas menunjukkan bahwa harga saham dari 16

perusahaan otomotif selama periode 2007-2009 mengalami fluktuasi harga.

Beberapa perusahaan mengalami kenaikan harga saham secara terus menerus hal

ini kemungkinan disebabkan oleh factor internal dan eksternal perusahaan yang

mempengaruhi harga saham di pasar modal.

Beattie et al. (1994) dalam Subekti (2005) menyebutkan bahwa investor

seringkali hanya terpusat pada informasi laba yang diberikan oleh perusahaan

bukan pada prosedur yang digunakan perusahaan untuk menghasilkan informasi

laba tersebut, sehingga disini dapat memberikan kesempatan bagi manajer untuk

melakukan tindakan manipulasi laba (income manipulation), hal tersebut

dilakukan karena pasar memiliki kecenderungan untuk bereaksi terhadap segala

informasi yang berhubungan dengan kondisi perusahaan emiten, khususnya

informasi laba.

Informasi akan memiliki nilai bagi investor jika keberadaan informasi

tersebut menyebabkannya melakukan transaksi di pasar modal. Transaksi tersebut

tercermin melalui perubahan harga saham dan volume perdagangan saham seputar

pengumuman laba perusahaan. Menurut Budiarto dan Baridwan (1999),

perkembangan harga saham dan volume perdagangan saham di pasar modal

merupakan suatu indikator penting untuk mengetahui reaksi pasar dengan

mempelajari tingkah laku pasar, yaitu investor.

Penelitian tentang kandungan informasi laba akuntansi terhadap harga

saham dilakukan oleh Balls and Brown (1968). Hasil penelitian tersebut

informasi. Reaksi pasar ditunjukkan dengan adanya kenaikan terhadap kegiatan

perdagangan saham dan variabilitas return saham pada minggu pengumuman laba

akuntansi.

Hasil penelitian yang dilakukan Beaver (1972) mendukung hasil penelitian

Ball dan Brown (1968) tersebut. Beaver (1972) menemukan bahwa hubungan

antara return saham dengan laba lebih tinggi daripada hubungan antara return

saham dengan arus kas operasi. Arus kas pada penelitian tersebut didefinisikan

sebagai laba bersih ditambah depresiasi, deplesi, dan amortisasi. Bowen (1986)

pada penelitiannya tentang hubungan laba akuntansi dan arus kas untuk mengukur

kinerja perusahaan juga menyimpulkan bahwa laba akuntansi memiliki hubungan

yang lebih kuat dibandingkan dengan arus kas.

Husnan et al. (1996) meneliti mengenai dampak pengumuman laporan

keuangan terhadap kegiatan perdagangan saham dan tingkat keuntungan. Hasil

penelitian tersebut menunjukkan bahwa tidak ada perbedaan yang signifikan

antara harga saham disekitar publikasi laporan keuangan dengan rata-rata harga

saham harian dalam kondisi normal. Pengujian terhadap volume perdagangan

saham juga menunjukkan bahwa pada hari publikasi laporan keuangan, volume

perdagangan tidak menunjukkan perbedaan yang signifikan dengan rata-rata

volume perdagangan harian bila dalam kondisi normal.

Rohman (2001) meneliti mengenai pengaruh informasi arus kas operasi

dan laba akuntansi terhadap tingkat return dan likuiditas saham. Penelitian

tersebut tidak menemukan adanya hubungan yang signifikan antara informasi arus

penelitian juga tidak mampu membuktikan bahwa terdapat perbedaan signifikan

antara return dan likuiditas saham pada periode sebelum dan sesudah tanggal

pengumuman laba.

Triyono dan Hartono (2000) meneliti mengenai hubungan kandungan

informasi arus kas, komponen arus kas, laba akuntansi dengan return saham.

Berdasarkan hasil penelitian tersebut dapat disimpulkan bahwa total arus kas tidak

memiliki hubungan yang signifikan dengan harga saham, akan tetapi dengan

dilakukannya pemisahan dari komponen arus kas tersebut hasil analisis mampu

menunjukkan adanya hubungan yang signifikan dengan harga saham. Secara

umum penelitian Triyono dan Hartono (2000) mampu menunjukkan bahwa

penggunaan model harga (level) lebih dapat memberikan informasi tambahan bagi

investor daripada model return.

Ferry dan Wati (2004) melakukan penelitian mengenai pengaruh informasi

laba dan informasi arus kas terhadap harga saham. Penelitian Ferry dan Wati

(2004) tersebut merupakan kelanjutan dari penelitian sebelumnya yang dilakukan

oleh Triyono dan Hartono (2000). Hasil penelitian menunjukkan informasi laba

akuntansi lebih banyak dipakai investor daripada informasi total arus kas dalam

menilai kinerja perusahaan pada perioda pengamatan, sedangkan pada

penggunaan model dengan pemisahan komponen aliran kas menunjukkan aliran

kas dari aktivitas operasi, investasi dan pendanaan yang berpengaruh positif

dengan harga saham, ini berarti investor telah mempunyai wawasan dan

Beberapa hasil penelitian sebelumnya ternyata masih belum menunjukkan

hasil yang konsisten, hal tersebut yang menjadikan peneliti termotivasi untuk

melakukan penelitian lebih lanjut berkaitan dengan informasi arus kas dan

hubungannya dengan return saham. Tujuan dari penelitian ini selain untuk

menguji kembali hubungan antara arus kas total dan komponen arus kas yaitu arus

kas dari aktivitas operasi, investasi, dan pendanaan dengan harga saham, juga

bertujuan untuk melakukan pengujian lanjutan dari ketiga komponen arus kas

tersebut informasi apa yang lebih memiliki kandungan informasi. Penelitian ini

juga dilakukan untuk menguji konsistensi hasil penelitian sebelumnya yang

dilakukan oleh Ferry dan Wati (2004) dengan mencoba melakukan pengembangan

pada penggunaan sampel pada periode tahun yang berbeda.

Penelitian ini mengunakan sampel perusahaan manufaktur Otomotif yang

terdaftar di Bursa Efek Indonesia (BEI) dengan alasan karena perusahaan

Otomotif merupakan kelompok usaha yang mendominasi jumlah emiten di BEI,

sehingga hasil penelitian diharapkan mampu menggambarkan kondisi sebenarnya

pada pasar modal Indonesia. Berdasarkan uraian tersebut, maka judul yang

diangkat dalam penelitian ini adalah: ”Pengaruh Informasi Laba Akuntansi,

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya,

permasalahan yang diangkat pada penelitian ini adalah bagaimana pengaruh

informasi laba, arus kas dan komponen arus kas terhadap harga saham pada

perusahaan manufaktur otomotif yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan, maka tujuan dari penelitian

ini adalah untuk mendapatkan bukti empiris pengaruh dari informasi laba, arus

kas dan komponen arus kas terhadap harga saham pada perusahaan manufaktur

otomotif yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian 1. Bagi Peneliti

Penelitian ini diharapkan dapat memperluas dan memberikan

gambaran yang jelas tentang pengaruh informasi laba, arus kas dan

komponen arus kas terhadap harga saham.

2. Bagi Akademis

Hasil penelitian ini diharapkan dapat memberikan sesuatu yang

berharga sebagai tambahan perbendaharaan referensi dan dapat

memberikan ide untuk pengembangan lebih lanjut bagi para akademis

yang ingin mengadakan penelitian dalam bidang yang berkaitan

3. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu

masukan dalam pengambilan keputusan investasi saham, terutama

dalam menilai kualitas informasi laba yang dilaporkan dalam laporan

keuangan.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Hasil penelitian yang dilakukan Beaver (1972) mendukung hasil penelitian

Ball dan Brown (1968) tersebut. Beaver (1972) menemukan bahwa hubungan

antara return saham dengan laba lebih tinggi daripada hubungan antara return

saham dengan arus kas operasi. Arus kas pada penelitian tersebut didefinisikan

sebagai laba bersih ditambah depresiasi, deplesi, dan amortisasi. Bowen (1986)

pada penelitiannya tentang hubungan laba akuntansi dan arus kas untuk mengukur

kinerja perusahaan juga menyimpulkan bahwa laba akuntansi memiliki hubungan

yang lebih kuat dibandingkan dengan arus kas.

Husnan et al. (1996) meneliti mengenai dampak pengumuman laporan

keuangan terhadap kegiatan perdagangan saham dan tingkat keuntungan. Hasil

penelitian tersebut menunjukkan bahwa tidak ada perbedaan yang signifikan

antara harga saham disekitar publikasi laporan keuangan dengan rata-rata harga

saham harian dalam kondisi normal. Pengujian terhadap volume perdagangan

saham juga menunjukkan bahwa pada hari publikasi laporan keuangan, volume

perdagangan tidak menunjukkan perbedaan yang signifikan dengan rata-rata

volume perdagangan harian bila dalam kondisi normal.

Rohman (2001) meneliti mengenai pengaruh informasi arus kas operasi

dan laba akuntansi terhadap tingkat return dan likuiditas saham. Penelitian

kas operasi dan laba akuntansi terhadap return dan likuiditas saham. Hasil

penelitian juga tidak mampu membuktikan bahwa terdapat perbedaan signifikan

antara return dan likuiditas saham pada periode sebelum dan sesudah tanggal

pengumuman laba.

Triyono dan Hartono (2000) meneliti mengenai hubungan kandungan

informasi arus kas, komponen arus kas, laba akuntansi dengan return saham.

Berdasarkan hasil penelitian tersebut dapat disimpulkan bahwa total arus kas tidak

memiliki hubungan yang signifikan dengan harga saham, akan tetapi dengan

dilakukannya pemisahan dari komponen arus kas tersebut hasil analisis mampu

menunjukkan adanya hubungan yang signifikan dengan harga saham. Secara

umum penelitian Triyono dan Hartono (2000) mampu menunjukkan bahwa

penggunaan model harga (level) lebih dapat memberikan informasi tambahan bagi

investor daripada model return.

Indah Maya Sari (2008) melalui penelitiannya “Pengaruh Laba akuntansi,

komponen arus kas, dan kinerja keuangan terhadap harga saham pada perusahaan

makanan dan minuman yang go public di Bursa Efek Surabaya”. Penelitian ini

dilakukan di perusahaan makanan dan minuman. Melakukan penelitian untuk

menguji apakah laba akuntansi, arus kas dari aktivitas operasi, arus kas dari

aktivitas investasi, arus kas dari aktivitas pendanaan, dan kinerja keuangan

(diukur dengan rasio return on assets) mempunyai pengaruh yang signifikan

terhadap harga saham. Berdasarkan hasil analisis, dapat menunjukkan bahwa arus

kas investasi dan kinerja keuangan secara parsial teruji berpengaruh terhadap

kas dari aktivitas pendanaan secara parsial tidak teruji berpengaruh terhadap harga

saham.

Ferry dan Wati (2004) melalui penelitiannya “Pengaruh Informasi Laba

Aliran Kas dan Komponen Aliran Kas Terhadap Harga Saham Pada Perusahaan

Manufaktur di Indonesia”. Penelitian ini dilakukan di perusahaan manufaktur yg

go public di Bursa efek Jakarta. Melakukan penelitian untuk mendapatkan bukti

empiris mengenai pengaruh informasi dari laba akuntansi, total aliran kas,

komponen aliran kas seperti yang telah direkomendasikan dalam PSAK no. 2

tentang laporan aliran kas dan laba akuntansi dengan harga saham. Berdasarkan

hasil analisis penelitian ini menjelaskan bahwa pada model levels untuk laba

akuntansi mempunyai pengaruh positif dengan harga saham daripada total aliran

kas maupun pemisahan ke dalam komponen aliran kas.

2.2. Laporan Keuangan

2.2.1. Pengertian Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2009:2) pengertian laporan

keuangan adalah :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan

yang lengkap, biasanya meliputi neraca, laporan laba rugi, laporan posisi

keuangan (yang dapat disajikan dalam beberapa cara, laporan arus kas dan laporan

arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan

bagian intergal dari laporan keuangan, disamping itu juga segmen industri dan

sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar

korporasi.

Laporan ini menampilkan sejarah perusahaan yang dikuantifikasi dalam

nilai moneter. Laporan keuangan (financial statement) yang sering disajikan

adalah (1) neraca, (2) laporan laba rugi, (3) laporan arus kas, dan (4) laporan

ekuitas pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan

atau pengungkapan juga merupakan bagian integral dari setiap laporan keuangan

(Kieso dan Weygandt, 1995:3).

Beberapa informasi keuangan hanya dapat atau lebih baik disajikan

melalui pelaporan keuangan (financial reporting), bukan melalui laporan

keuangan secara formal. Pelaporan keuangan selain dari laporan keuangan ( dan

catatan yang berkaitan) dapat mengambil banyak bentuk, contohnya adalah surat

presiden direktur atau skedul tambahan dalam laporan tahunan perseroan,

prospectus, laporan yang diberikan kepada lembaga pemerintah, pengumuman

berkala, peramalan manajemen dan uraian mengenai dampak sosial dan

lingkungan dari perusahaan (Kieso dan Weygandt, 1995:3).

Tujuan pelaporan keuangan adalah untuk memberikan informasi yang

berguna dalam keputusan investasi dan kredit, informasi yang berguna dalam

menilai prospek arus kas, informasi mengenai sumber daya perusahaan, klaim

terhadap sumber daya perusahaan, klaim terhadap sumber daya tersebut, dan

perubahan terhadap sumber daya tersebut (Kieso dan Weygandt, 1995:3).

Menurut Hanafi dan Halim (2005:31), tujuan pelaporan keuangan adalah untuk

lainnya, sekarang atau masa yang akan datang (potensial) untuk membuat

keputusan investasi, pemberian kredit, dan keputusan lainnya yang serupa yang

rasional.

2.2.2. Tujuan Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan keuangan

adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan

arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan

dalam pembuatan keputusan ekonomi”. Laporan keuangan juga menunjukkan

hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009),

“dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan

informasi mengenai entitas yang meliputi: asset, liabilitas,ekuitas, pendapatan dan

beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada

pemilik dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi tersebut,

beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan,

membantu pengguna laporan dalam memprediksi arus kas masa depan dan

khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas..

Baridwan (1997:4) menjelaskan tujuan laporan keuangan sebagai berikut:

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

sumber-sumber ekonomi dan kewajiban serta modal perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan

perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka

memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai

laporan di dalam mengestimasi potensi perusahaan dalam mengestimasi

laba.

4. Untuk memberikan informasi lainnya mengenai perubahan dalam

sumber-sumber ekonomi dan kewajiban, seperti informasi mengenai aktivitas

pembelanjaan dan penanaman.

5. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan

dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan,

seperti informasi mengenai kebijaksanaan akuntansi yang dianut

perusahaan.

2.2.3. Pihak-Pihak Pemakai Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

dalam Standar Akuntansi Keuangan ( SAK) paragraf ke 9 ( Revisi 2009),

dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan

investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha

lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat.

Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan

informasi yang berbeda. Beberapa kebutuhan ini meliputi :

1. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan risiko

Mereka membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan, atau menjual investasi tersebut. Pemegang saham juga tertarik

pada informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan untuk membayar deviden.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik

dengan informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja,

3. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan

mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada

saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan

dibayar pada saat jatuh tempo.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasannya

berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan

dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk

mengatur aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar untuk

menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan

informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

2.2.4. Karakteristik Kualitatif Laporan Keuangan

Agar informasi dalam laporan keuangan bermanfaat untuk pengambilan

keputusan oleh pemakainya maka laporan keuangan harus memiliki karakter

kualitatif. Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

(KDPPLK) menyebutkan empat karakteristik kualitatif laporan keuangan sebagai

berikut:

1. Dapat dipahami: informasi keuangan haruslah mudah dipahami bagi para

pemakai yang memiliki pengetahuan yang cukup memadai sehingga tidak

salah dalam mengambil keputusan.

2. Relevan: informasi keuangan harus mencerminkan dalam membuat

keputusan, jika informasi tertentu tidak mempunyai hubungan dengan

3. Keandalan: informasi memiliki kualitas andal jika bebas dari pengertian

yang menyesatkan, kesalahan material, dan dapat diandalkan

pemakaiannya sebagai penyajian yang jujur atau tulus (faithful

representation) dari yang seharusnya disajikan atau yang secara wajar

diharapkan dapat disajikan.

4. Dapat diperbandingkan: pemakai harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan

(trend) posisi dan kinerja keuangan. Pemakai juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan

secara relatif.

2.3 Informasi Akuntansi

Informasi laba, arus kas, nilai buku saham dan laba per lembar saham

merupakan informasi yang dibutuhkan di pasar modal. Informasi akuntansi seperti

hal tersebut bukanlah informasi yang bersifat absolut dalam pengambilan

keputusan bagi pemodal, karena perkembangan pasar modal di Indonesia dapat

juga dipengaruhi oleh perkembangan pasar-pasar modal lain di luar negeri. Jadi,

dapat disimpulkan bahwa informasi akuntansi adalah salah satu informasi yang

penting dalam pengambilan keputusan bagi investor (Parawiyati dan Baridwan,

1998)

Asyik (1999) dalam Triyono dan Hartono (2000) menyimpulkan bahwa

rasio arus kas dikatakan mempunyai kandungan informasi jika informasi tersebut

informasi yang disampaikan oleh rasio, neraca dan laporan laba rugi. Menurut

Triyono dan Hartono (2000), suatu peristiwa dianggap memiliki kandungan

informasi apabila dari peristiwa tersebut menyebabkan para pelaku pasar

melakukan reaksi perdagangan yang menyebabkan peningkatan return yang

selanjutnya ditujukan oleh adanya abnormal return.

Kurniawan dan Indriantoro (2000) menyebutkan adanya kandungan

informasi ditunjukkan dengan perubahan harga saham sebagai bukti respon pasar.

Perubahan harga menunjukkan bahwa informasi arus kas dapat digunakan

mengestimasi laba masa depan. Hartono (2000:318-319) berpendapat bahwa

pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar dari

suatu pengumuman dan pengaruh kandungan informasi hanya menguji dari reaksi

pasar, tetapi tidak menguji seberapa cepat pasar itu beraksi. Hartono (2003:318)

juga menyatakan bahwa bila suatu pengumuman mengandung informasi

(information content), maka diharapkan pasar akan bereaksi pada waktu

pengumuman tersebut diterima oleh pasar.

Foster (1986:376) menjelaskan ada 3 faktor yang mempengaruhi

kandungan informasi suatu pengumuman (release). Pertama, ekpektasi pasar

modal terhadap kandungan (content) dalam waktu (timing) suatu pengumuman.

Pada dasarnya ada ketidakpastian tentang kandungan atau isi maupun waktu dari

pengumuman suatu perusahaan. Semakin besar ketidakpastian, maka semakin

besar pula potensi suatu pengumuman menyebabkan suatu revisi harga-harga

sekuritas. Faktor penting yang mempengaruhi ekpektasi pasar modal adalah

suatu pengumuman terhadap distribusi return sekuritas di waktu yang akan

datang. Secara umum semakin besar revisi dalam arus kas yang diharapkan

memberikan revaluasi harga sekuritas yang semakin besar pula. Ketiga,

kredibilitas sumber informasi. Secara umum semakin kredibel sumber

pengumuman suatu informasi, semakin besar implikasi revaluasi harga sekuritas.

2.4. Laporan Arus Kas

Laporan arus kas adalah salah satu dari laporan keuangan yang disajikan

oleh perusahaan. Laporan arus kas dapat memberikan informasi yang

memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih

perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan

kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka

adaptasi dengan perubahan keadaan dan peluang (PSAK No. 2, 2009). Informasi

arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas

dan setara kas dan memungkinkan para pemakai mengembangkan model untuk

menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash

flow) dari berbagai perusahaan.

Laporan arus kas adalah laporan keuangan utama yang melaporkan

penerimaan kas, pengeluaran kas dan perubahan bersih yang dihasilkan dari

aktivitas operasi, pendanaan dan investasi dari perusahaan selama suatu periode

dalam suatu format yang merekonsiliasi perkiraan awal dan akhir kas (Kieso dan

Cahyani (1999) menyatakan bahwa laporan arus kas mempunyai tujuan

untuk menyediakan informasi yang relevan mengenai penerimaan dan

pengeluaran kas dalam suatu entitas untuk suatu periode. Investasi ini berguna

bagi investor dan kreditor untuk mengetahui kemampuan entitas dalam

menghasilkan arus kas bersih masa depan dan membandingkan

kewajiban-kewajiban jangka pendek maupun jangka panjang, termasuk kemungkinan

pembayaran deviden masa depan. PSAK No.2 (IAI, 2004), menyatakan bahwa

informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu,

dan kepastian arus kas masa depan. Disamping itu, informasi arus kas juga

berguna untuk meniliti kecermatan dari taksiran arus kas masa depan yang telah

dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus

kas serta dampak perubahan harga.

Informasi laporan arus kas berguna untuk menilai kemampuan perusahaan

dalam menghasilkan kas dan setara kas serta memungkinkan pemakai

mengembangkan model untuk menilai dan memgembangkan model untuk menilai

dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows)

dari berbagai perusahaan. Informasi ini juga meningkatkan daya banding kinerja

operasi berbagai perusahaan karena meniadakan pengaruh penggunaan perlakuan

akuntansi yang berbeda terhadap peristiwa dan transaksi yang sama (Gunawan

2.4.1. Penyajian Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu.

Laporan tersebut diklasifikasikan menurut aktivitas operasi, investasi, dan

pendanaan. Perusahaan menyajikan arus kas dari aktivitas operasi, investasi, dan

keuangan dengan cara yang paling sesuai dengan bisnis perusahaan tersebut.

Jenis-jenis dalam laporan arus kas yang digunakan dalam penyajian

laporan arus kas antara lain:

1. Arus Kas dari Aktivitas Operasi

Arus kas dari aktivitas operasi yaitu arus kas yang berasal dari

transaksi yang mempengaruhi laba bersih. Aktivitas operasi merupakan

indikator yang menentukan operasinya perusahaan untuk dapat

menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara

kemampuan operasi perusahaan, dan melakukan investasi baru tanpa

mengandalkan pada sumber keuangan dari luar.

Menurut standar akuntansi keuangan di Indonesia (IAI, 2007)

aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue-producing activities) dan aktivitas lain yang bukan

merupakan aktivitas investasi dan aktivitas pendanaan.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas

penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut

pada umumnya berasal dari transaksi dan peristiwa lain yang

mempengaruhi penetapan laba atau rugi. Jumlah arus kas yang berasal dari

perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi

pinjaman, memelihara kemempuan operasi perusahaan, membayar

dividen, dan melakukan investasi baru tanpa mengandalkan sumber

pendanaan dari luar. Beberapa contoh arus kas dari aktivitas operasi antara

lain:

a. Penerimaan kas dari penjualan barang dan jasa

b. Penerimaan kas dari royalti, fees, komisi dan pendapatan lain

c. Pembayaran kas kepada pemasok barang dan jasa

d. Pembayaran kas kepada karyawan

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi

lainnya

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak

penghasilan kecuali jika dapat diidentifikasikan secara khusus

sebagai bagian dari aktivitas pendanaan dan investasi

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk

tujuan transaksi usaha dan perdagangan.

2. Arus Kas dari Aktivitas Investasi

Arus kas dari aktivitas investasi merupakan arus kas yang berasal

dari transaksi yang mempengaruhi investasi dalam aktiva tidak lancar

2007) aktivitas investasi adalah perolehan dan pelepasan aset jangka

panjang serta investasi lain yang tidak termasuk setara kas.

Arus kas yang berasal dari aktivitas investasi perlu dilakukan

pengungkapan terpisah karena arus kas tersebut mencerminkan

penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang

bertujuan menghasilkan pendapatan dan arus kas masa depan. Beberapa

contoh arus kas yang berasal dari aktivitas investasi adalah:

a. Pembayaran kas untuk membeli aset tetap, aset tidak berwujud,

dan aset jangka panjang lain, termasuk biaya pengembangan yang

dikapitalisasi dan aset tetap yang dibangun sendiri

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, serta

aset tidak berwujud dan aset jangka panjang lain

c. Perolehan saham atau instrumen keuangan perusahaan lain

d. Uang muka dan pinjaman yang diberikan kepada pihak lain serta

pelunasannya (kecuali yang dilakukan oleh lembaga keuangan)

e. Pembayaran kas sehubungan dengan futures contracts, forward

contracts, option contracts, dan swap contracts kecuali apabila

kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or

trading), atau apabila pembayaran tersebut diklasifikasikan sebagai

aktivitas pendanaan.

3. Arus Kas dari Aktivitas Pendanaan

Menurut standar akuntansi keuangan di Indonesia (IAI, 2007)

aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam

jumlah serta komposisi modal dan pinjaman perusahaan. Arus kas yang

timbul dari aktivitas pendanaan perlu dilakukan pengungkapan terpisah

karena berguna untuk memprediksi klaim terhadap arus kas masa depan

oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang

berasal dari aktivitas pendanaan adalah:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. Pembayaran kas kepada para pemegang saham untuk menarik atau

menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek, dan

pinjaman lainnya.

d. Pelunasan pinjaman.

e. Pembayaran kas oleh penyewa (lessee) untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa pembiayaan (finance

lease).

2.5. Laba Akuntansi

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah

laba yang merupakan selisih pengukuran pendapatan dan biaya secara akrual

(Suwarjono 2005:456). Pengertian semacam ini akan memudahkan pengukuran

mengharapkan bahwa laba semacam itu bermanfaat bagi para pemakai laporan

keuangan khususnya investor dan kreditor. Beberapa keunggulan dan kelemahan

laba akuntansi (Ferry dan Eka Wati, 2004) adalah:

1. Keunggulan

a. Laba akuntansi masih bermanfaat dalam proses pengambilan

keputusan ekonomi, dapat diuji kebenarannya karena didasarkan pada

transaksi / fakta aktual yang didukung dengan bukti obyektif.

b. Laba akuntansi memenuhi kriteria konservatisme, artinya laba

akuntansi tidak mengakui perubahan nilai tetapi hanya mengakui laba

direlisasi. Hal ini masih dipandang bermanfaat untuk tujuan

pengendalian terutama apabila dihubungkan dengan pertanggung

jawaban manajemen.

2. Kelemahan

Kelemahan dari laba akuntansi adalah laba akuntansi gagal mengakui

kenaikan nilai aktiva yang belum direalisasi dalam suatu periode karena

prinsip biaya historis dan prinsip realisasi. Laba akuntansi yang didasarkan

pada biaya historis mempersulit perbandingan laporan keuangan karena

adanya perbedaan metode perhitungan cost dan metode alokasi, sedangkan

laba akuntansi yang didasarkan pada prinsip realisasi adanya biaya historis

dan konservatisme dapat menghasilkan data yang menyesatkan dan tidak

2.5.1. Makna Laba

Pemaknaan laba sebagai pengukur efisiensi, konfirmasi harapan investor,

dan estimator laba ekonomi merupakan gagasan-gagasan untuk menemukan

definisi (konsep atau makna) laba yang tepat untuk tujuan akuntansi. Dari

berbagai pengertian laba Suwarjono (2005) menyimpulkan bahwa laba secara

konseptual mempunyai karakteristik umum sebagai berikut:

a) Kenaikan kemakmuran (wealth of well-offness) yang dimiliki atau

dikuasai entitas. Entitas dapat berupa perorangan / individual, institusi,

badan, lembaga, atau perusahaan.

b) Perubahan terjadi dalam kurun waktu (periode) sehingga harus

diidentifikasikan kemakmuran awal dan kemakmuran akhir.

c) Perubahan dapat dinikmati, didistribusikan, atau ditarik oleh entitas

yang menguasai kemakmuran asalkan kemakmuran awal

dipertahankan.

2.5.2. Laba Sebagai Signal

Laba akuntansi yang diumumkan melalui laporan keuangan merupakan

salah satu signal dari himpunan informasi yang tersedia bagi pasar modal.

Walaupun hipotesis pasar efisien mengisyaratkan bahwa tidak seorangpun akan

memperoleh return lebih hanya atas pengetahuannya terhadap laba, penelitian

empiris menunjukkan bahwa laba (per saham) yang diumumkan melalui laporan

Informasi dalam(inside information) berupa kebijakan manajemen,

rencana manajemen, pengembangan produk, strategi yang dirahasiakan, dan

sebagainya yang tidak tersedia secara publik akhirnya tercemin dalam angka laba

(laba per saham) yang dipublikasikan melalui laporan keuangan. Dengan kata lain

laba merupakan sarana untuk menyampaikan signal-signal dari manajemen yang

tidak disampaikan secara publik. Jadi laba mempunyai kandungan informasi

(information content) yang penting bagi pasar modal.

2.6. Saham

Menurut Darmadji, dkk (2001 : 5) saham didefinisikan sebagai tanda

penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau

suatu perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan

bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat

berharga tersebut, dengan memiliki saham maka suatu perusahaan akan

memperoleh manfaat antara lain sebagai berikut : (1) Deviden yaitu pembagian

keuntungan perusahaan yang diberikan oleh pemegang saham; (2) Capital gain

yaitu kelebihan hasil atas perolehan dan pelepasan aktiva terutama investasi

2.6.1 Jenis Saham

Menurut Baridwan ( 1997 : 394-398 ) ada dua macam jenis saham yaitu :

1. Saham Biasa

Adalah saham yang pelunasannya dilakukan dalam urutan yang paling

akhir dalam hal perusahaan dilikuidasi, sehingga risiko adalah yang paling

besar.

2. Saham Prioritas

Adalah saham yang mempunyai beberapa kelebihan, biasanya kelebihan

ini dihubungkan dengan pembagian deviden atau pembagian aktiva pada

saat likuidasi.

2.6.2 Penilaian Harga Saham

Harga saham adalah harga dari suatu saham yang terbentuk dari pasar

modal sebagai akibat dari permintaan penjual dan pembeli saham. Menurut Arifin

(1999 :169) terdapat dua macam harga saham yang digunakan pada saat jual beli

saham dibursa efek, yaitu:

1. Harga pembukaan (open)

Harga yang diminta oleh penjual atau pembeli pada saat jam bursa buka.

2. Harga penutupan (close)

Harga yang diminta penjual atau pembeli pada saat akhir hari bursa.

Secara umum keputusan menjual atau membeli saham ditentukan oleh

perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya.

a. Jika harga saham lebih kecil dari nilai intrinsiknya maka saham

tersebut sebaiknya dibeli dan ditahan sementara dengan tujuan

untuk memperoleh capital gain jika kemudian harganya kembali

naik.

b. Jika harga pasar saham sama dengan nilai intrinsiknya, maka

jangan melakukan transaksi. Karena saham tersebut dalam keadaan

keseimbangan, sehingga tidak ada keuntungan yang diperoleh dari

transaksi pembelian atau penjualan saham tersebut.

c. Jika harga pasar saham lebih besar dari nilai intrinsiknya, maka

saham tersebut sebaiknya dijual untuk menghindari kerugian.

Karena tentu harganya akan turun menyesuaikan dengan nilainya.

2.7. Pengaruh Laba Perusahaan terhadap Harga Saham

Dalam teori ini, Mashall (1972:86) mengungkapakan : “the elasticity of

dememd in a market is great or small according as the amount demanded

increases much or little for given fall in price, and diminishes much or little for

given rise in price”.

Harga saham dapat mengalami perubahan dari waktu ke waktu. Apabila

harga saham meningkat maka permintaan terhadap harga saham tersebut

menurun, maka permintaan terhadap harga saham tersebut akan meningkat. Harga

saham selain dipengaruhi oleh permintaan dan penawaran public terhadap harga

2.8 Pengaruh Komponen Arus Kas terhadap Harga Saham

Analisis teknikal ini diperkenalkan untuk pertama kali oleh Charles

H.Dow yaitu pada tahun 1884 bulan Juli, Dow menemukan ukuran perhitungan

pasar saham miliknya. Oleh karena itu maka teori yang dikemukakan tersebut

dinamakan Dow Theory (teori Dow) yang merupakan cikal bakal analisis teknikal

sehingga teori Dow sering disebut sebagai kakek moyangnya analisis teknikal.

Disebutkan bahwa teori Dow ini bertujuan untuk mengindentifikasi harga pasar

dalam jangka panjang dengan berdasarkan pada data-data historis harga pasar

dimasa lalu, teori ini pada dasarnya menjelaskan bahwa pergerakan harga saham

bisa dikelompokkan menjadi 3, yaitu :

a. Primary Trend, yaitu pergerakan harga saham dalam jangka waktu

yang lama (tahunan)

b. Secondary Trend, yaitu pergerakan harga saham yang terjadi selama

pergerakan harga dalam primary trend. Biasanya terjadi dalam

mingguan atau bulanan.

c. Minor Trend, merupakan fluktuasi harga saham yang terjadi setiap

hari.

Teori Dow yang dikemukakan oleh Charles H. Dow menekankan akan

pentingnya informasi fundamental, karena informasi tersebut dapat memberikan

gambaran mengenai kondisi perusahaan terutama kondisi keuangan perusahaan

yaitu informasi mengenai laporan keuangan perusahaan agar laporan keuangan

keuangan maka perlu dianalisis alat analisis yang dapat digunakan untuk dapat

menganalisis data keuangan perusahaan adalah rasio keuangan.

Investor berkepentingan untuk mengetahui proporsi modal sendiri untuk

membiayai aktiva tersebut sebagai informasi penting dalam pengambilan

keputusan investasi yang tepat.

Dalam membeli atau menjual saham, investor akan membandingkan nilai

intrinsik dengan nilai pasar saham yang bersangkutan semakin tinggi kemampuan

perusahaan akan memenuhi kewajiban jamgka panjang maka semakin besar

resiko yang dihadapi, dan investor akam meminta tingkat keuntungan yang

semakin tinggi.

Laporan keuangan yang dibuat dan disajikan pada setiap akhir periode

terdiri dari neraca, laporan laba rugi, laporan perubahan modal dan laporan arus

kas. Salah satu laporan keuangan yang berpengaruh terhadap harga saham adalah

laporan arus kas. Laporan arus kas meliputi arus kas dari aktivitas operasi,

pendanaan dan investasi.

Kas merupakan sumber daya yang penting untuk kelangsungan suatu

badan usaha. Dengan adanya kas yang cukup dalam suatu badan perusahaan,

maka perusahaan tersebut bisa melakukan kegiatan operasionalnya sehari-hari,

seperti melakukan pembelian dan penjualan barang dan jasa, perolehan dan

penjualan aktiva jangka panjang, membayar deviden pada investor serta embayar

kewajibannya kepada pihak lain.

Menurut standar akuntansi keuangan di Indonesia (IAI, 2007) aktivitas

revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan.

Menurut standar akuntansi Keuangan di Indonesia (IAI, 2007) aktivitas

investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain

yang tidak termasuk setara kas.. Pembelian dan penjualan aktiva tetap juga

termasuk dalam aktivitas investasi, sehingga dari aktivitas tersebut kemungkinan

juga mmungkin bisa mempengaruhi harga saham.

Menurut standar akuntansi keuangan di Indonesia (IAI, 2007) aktivitas

pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta

komposisi modal dan pinjaman perusahaan. Arus kas yang timbul dari aktivitas

pendanaan perlu dilakukan pengungkapan terpisah karena berguna untuk

memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal

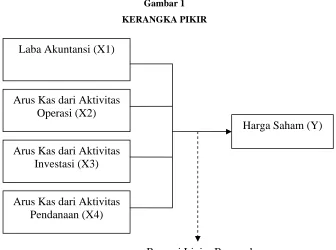

2.9 Kerangka Berpikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan

di atas, maka dapat dibuat premis-premis yang berfungsi untuk membuat kerangka

pikir penelitian.

Gambar 1

KERANGKA PIKIR

2.10 Perumusan Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan, landasan teori

yang digunakan, penelitian terdahulu dan kerangka pikir maka hipotesis yang

diajukan adalah sebagai berikut: Diduga laba akuntansi, arus kas aktivitas operasi,

arus kas aktivitas investasi dan arus kas aktivitas pendanaan berpengaruh terhadap

harga saham perusahaan otomotif yang go publik di BEI tahun 2007-2009. Laba Akuntansi (X1)

Arus Kas dari Aktivitas Operasi (X2)

Arus Kas dari Aktivitas Investasi (X3)

Arus Kas dari Aktivitas Pendanaan (X4)

Harga Saham (Y)

. BAB III

METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel

Menurut Nazir (1998 : 152) definisi operasional adalah suatu definisi yang

diberikan pada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan. Adapun definisi secara operasional dan pengukuran

variabel dari setiap variabel yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Variabel Dependen (Y)

Variabel dependen dalam penelitian ini adalah harga saham. Harga saham

adalah harga dari suatu saham yang terbentuk dari pasar modal sebagai akibat

dari permintaan penjual dan pembeli saham. Harga saham yang digunakan

merupakan harga penutupan saham 5 hari disekitar tanggal publikasi laporan

keuangan (-2, -1, 0, +1, +2).

2. Variabel Independen (X)

Variabel independen merupakan variabel tidak terikat yang dapat

mempengaruhi variabel dependen. Variabel independen dalam penelitian ini

adalah laba akuntansi, total arus kas, arus kas dari aktivitas investasi, arus kas

dari aktivitas pendanaan, dan arus kas dari aktivitas operasi.

1. Laba akuntansi (X1), adalah laba bersih sebelum extraordinary items

dan discontinued operations. Alasan mengeluarkan dua item tersebut

pertumbuhan laba meningkat dalam satu periode yang tidak akan

timbul dalam periode lainnya.

2. Arus kas dari aktivitas operasi (X2), adalah arus kas yang dihasilkan

dari aktivitas umum perusahaan seperti produksi dan penjualan.

3. Arus kas dari aktivitas investasi (X3), adalah adalah pengeluaran bersih

atas aktiva tetap perusahaan, yaitu pembelian aktiva tetap dikurangi

penjualan aktiva tetap.

4. Arus kas dari aktivitas pendanaan (X4), adalah aliran kas yang bebas

didistribusikan kepada kreditor maupun pemegang saham, bukan untuk

investasi internal. Hal ini dapat dibuktikan dengan pengurangan modal

kerja bersih dan pengeluaran modal (investasi aktiva tetap) dari arus

kas operasi. Hasil pengurangan arus kas operasi dengan pengeluaran

modal dan modal kerja bersih digunakan untuk membayar bunga

kepada kreditor dan membayar dividen kepada pemegang saham.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiono, 2002 :72).

Populasi dalam penelitian ini adalah perusahaan yang bergerak di sektor Otomotif

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiono, 2002: 72). Dengan mempelajari sampel, peneliti

mampu menarik kesimpulan yang dapat digeneralisasikan terhadap populasi

penelitian.

Teknik pengambilan sampel dilakukan dengan metode “purposive

sampling”. Purposive sampling adalah teknik penentuan sampel yang dilakukan

dengan cara pengambilan sampel berdasarkan atas tujuan tertentu (Sugiono,

2005:61).

Maka kriteria sampel yang digunakan dalam penelitian ini adalah :

1. Perusahaan Otomotif yang go publik di Bursa Efek Indonesia.

2. Memiliki data laporan keuangan tahun 2007-2009

3. Mengalami kenaikan laba.

Berdasarkan kriteria di atas, maka sampel yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. PT. Astra Otoparts Tbk.

2. PT. Indomobil Sukses Internatioanal Tbk.

3. PT. Indospring Tbk.

4. PT. Intraco Penta Tbk.

5. PT. Astra International Tbk.

6. PT. Selamat Sempurna Tbk.

7. PT. United Tractors Tbk.

9. PT. Goodyear Indonesia Tbk.

10.PT. Gajah Tunggal Tbk.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data dan Sumber Data

Jenis data yang digunakan adalah data sekunder yaitu data yang diambil

dari laporan keuangan perusahaan yang diteliti atau data yang dikumpulkan dari

Bursa Efek Indonesia baik berupa brosur, prospektus maupun laporan keuangan

masing – masing perusahaan sehingga sumber data yang digunakan dalam

penelitian ini diperoleh dari Bursa Efek Indonesia.

3.3.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah dokumentasi yaitu

pengumpulan data dengan cara mengumpulkan dan mempelajari catatan-catatan

atau dokumen-dokumen perusahaan yang berkaitan.

3.4. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel terikat dan variabel bebas, keduanya mempunyai nilai

distribusi normal atau tidak. Untuk mengetahui data tersebut mengikuti sebaran

normal dalam penelitian maka digunakan metode Kolmogorov Smirnov dan

Saphiro Wilk.

Dalam pengambilan keputusan apakah sebuah distibusi data mengikuti

1) Jika nilai signifikan lebih kecil dari 5 % maka distribusi adalah

tidak normal.

2) Jika nilai signifikan lebih besar dari 5 % maka distribusi adalah

tidak normal. ( Sumarsono, 2004 : 42 )

3.5. Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE ( Best Linear Unbrased

Estimator ) artinya pengambilan keputusan uji f dan uji t tidak boleh bias. Untuk

menghasilkan keputusan yang BLUE maka harus dipenuhi tiga asumsi klasik

yang tidak boleh dilanggar oleh regresi linear yaitu :

1. Tidak boleh ada multikolinearitas

2. Tidak boleh ada heteroskedastisitas

3. Tidak boleh ada autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE sehingga pengambilan

keputusan melalui uji f dan uji t menjadi bias,

1. Multikolinieritas.

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persarnaan regresi diternukan adanya korelasi antar variabel betas

(Independen) Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas, Multikolinearitas berarti adanya hubungan

linier yang “sempurna” atau pasti, diantara beberapa atau semua

variabel yang menjelaskan dari model regresi. Konsekuensi dari

koefisien regresinya tidak tertentu dan kesalahan standarnya tak

terhingga. Jika kolineritas tingkatnya tinggi tetapi tidak sempurna,

penafsiran koefisien regresi adalah mungkin, tetapi kesalahan

standarnya cenderung untuk besar.

Untuk mengetahui ada tidaknya gejala multikolinearitas maka perlu

dilihat nilai variance infeation favtor (VIF). Apabila nilai VIF >10,

maka menunjukkan terjadinya multikolinearitas, sebaliknya apabila

nilai VIF <10, maka tidak terjadi multikolinearitas ( Gujarati, 1995 :

362 ).

2. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah variabel

independen adalah tidak konstan ( berbeda ) untuk setiap nilai tertentu

variabel independen. Uji heteroskedastisitas dengan menggunakan uji

park, yaitu meregresikan antara nilai kuadrat residual dengan nilai

seluruh variabel bebas yang ada. Jika hasil regresi menunjukkan nilai

signifikan t ≥ nilai α, maka regresi linier tidak terdapat

heteroskedastisitas. Nilai residual kuadrat adalah ( y observasi – y

prediksi ). ( Gujarati 1995 : 186 ). Untuk mengetahui ada tidaknya

gejala heteroskedastisitas maka dapat dilakukan dengan menghitung

Korelasi Rank Spearman antara residual dengan seluruh variabel

bebas.

Menurut Santoso (2001 : 208) deteksi adanya heteroskedastisitas

Ada Autokorelasi

Positif

Daerah

Keragu –

raguan

Daerah Keragu –

raguan

Ada Autokorelasi

Negatif

Tidak ada autokorelasi positif dan tidak ada autokorelasi negatif

a. Nilai probabilitas > 0,05 bearti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 bearti terkena heteroskedastisitas.

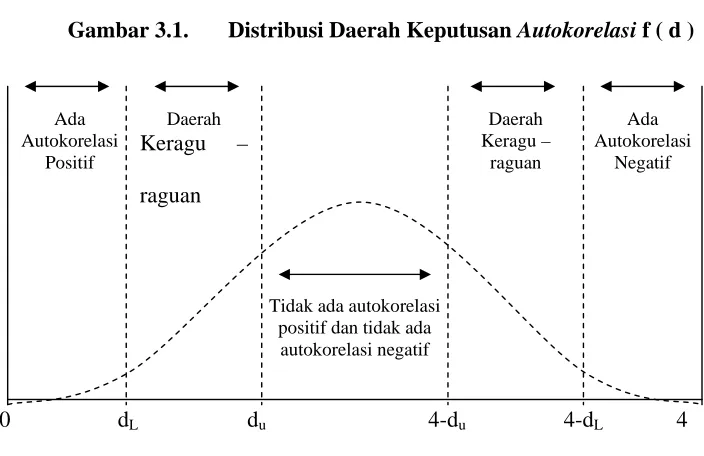

3. Autokorelasi

Didefinisikan sebagai korelasi antara anggota serangkaian observasi

yang diurutkan menurut waktu ( seperti dalam data deretan waktu ) /

ruang ( seperti dalam data crossseetional ) ( Gujarati 1995 : 201 ). Jadi

dalam model regresi linier diasumsikan tidak terdapat gejala

autokorelasi. Artinya nilai residual (y observasi – y prediksi ) pada

waktu ke t tidak boleh ada hubungan dengan nilai residual periode

sebelumnya (et – 1). Untuk mengetahui ada tidaknya gejala

autokorelasi maka perlu dilihat tabel Watson dengan jumlah variabel

bebas (k) dan jumlah data (n) sehingga diketahui dι dan dν maka dapat

diperoleh distribusi daerah keputusan ada atau tidak terjadi

autokorelasi ( Gujarati 1995 : 218 ).

Gambar 3.1. Distribusi Daerah Keputusan Autokorelasi f ( d )

Sumber : Gujarati, Damodar, 1995, Ekonometrika Dasar, Terjemahan Sumarno Zain, Penerbit Airlangga, Jakarta.

Diagnosis adanya autokorelasi dalam suatu model regresi dilakukan

melalui pengujian terhadap nilai uji Durbin – Watson (Uji DW) dengan ketentuan

sebagai berikut :

Tabel 3.1. Nilai Durbin Watson

Durbin Watson Test Kesimpulan

Angka DW < - 2

Angka DW – 2 sampai + 2

Angka DW > + 2

Autokorelasi positif

Tidak ada autokorelasi

Autokorelasi negatif

Sumber : Singgih Santoso ( 2000: 219 )

3.6.Teknik Anilisis Dan Uji Hipotesis 3.6.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah model analisis

regresi linier berganda dengan model persamaan sebagai berikut :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + e ...(Anonim, 2003 :1-2)

Keterangan :

Y : Harga Saham

X1 : Laba Akuntansi

X2 : Arus Kas dari Aktivitas Operasi

X3 : Arus Kas dari Aktivitas Investasi

X4 : Arus Kas dari Aktivitas Pendanaan

b0 : Konstanta

e : Variabel pengganggu

3.6.2. Uji Hipotesis

3.6.2.1. Uji F (Uji Kecocokan Model)

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang

dihasilkan guna mengetahui pengaruh laba akuntansi, arus kas aktivitas operasi,

arus kas aktivitas investasi dan arus kas aktivitas pendanaan terhadap harga saham

perusahaan otomotif, dengan prosedur debagai berikut :

1) Ho : H0 : 12 34 02 (tidak ada pengaruh yang

signifikan variabel X1, X2, X3 dan X4 secara simultan terhadap Y).

H1 : 12 3 4 02(ada pengaruh yang signifikan variabel

X1, X2, X3 dan X4 secara simultan terhadap Y).

2) Level of signikikan 5%

3) Menentukan nilai Fhitung =

) /( ) ( 1 / 2 2 k n R I k R

(Anonim 2003 : L-31)

Keterangan :

R2 = Koefisien Determinasi

I- 2 = Jumlah kuadrat sisa

k = banyaknya variabel bebas

n = banyaknya pengamatan

4) Kriteria Pengujian sebagai berikut :

Ho diterima jika nilai signifikansi ≥ 5 %

3.6.2.2. Uji Partial

Uji partial digunakan untuk menguji signifikan atau tidaknya pengaruh

variabel bebas (X) secara parsial terhadap variabel terikat (Y) dengan prosedur

pengujian sebagai berikut

1) H0 : 12 34 02 (tidak ada pengaruh yang signifikan

variabel X1, X2, X3 dan X4 secara simultan terhadap Y).

H1 : 1 2 3 4 02 (ada pengaruh yang signifikan

variabel X1, X2, X3 dan X4 secara simultan terhadap Y).

2) Level signifikan = 5 %

3) Menentukan nilai tHitung =

) (bJ

Se hj

(Anonim,2003 : L-21 )

Keterangan :

tHitung = t hasil perhitungan

hj = Koefisien regresi

se = Standart

4) Kriteria Pengujian Sebagai berikut

Ho diterima jika nilai signifikansi ≥ 5 %.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian 4.1.1. PT. Astra Otopart, Tbk.

PT Astra Otoparts Tbk (“Perusahaan”) didirikan dengan akta notaris No.

50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya, S.H., notaris di

Jakarta, dengan nama PT Federal Adiwiraserasi. Akta pendirian ini disahkan oleh

Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-

1326.HT.01.01.TH.92 tanggal 11 Februari 1992

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan terutama bergerak dalam perdagangan suku Madang

kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam

bidang industri logam, suku cadang kendaraan bermotor dan industri plastik.

4.1.2. PT.Indomobil Sukses,Tbk

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan terutama bergerak dalam perdagangan suku Madang

kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha dalam

bidang industri logam, suku cadang kendaraan bermotor dan industri plastik.

Sesuai dengan pasal 3 Anggaran

Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama bergerak

dalam perdagangan suku cadang kendaraan bermotor baik lokal maupun ekspor

bermotor dan industri plastik. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan,

ruang lingkup kegiatan Perusahaan terutama bergerak dalam perdagangan suku

cadang kendaraan bermotor baik lokal maupun ekspor dan menjalankan usaha

dalam bidang industri logam, suku cadang kendaraan bermotor dan industri

plastik.

4.1.3. PT.Indospring,Tbk

PT INDOSPRING Tbk. (Perusahaan) berkedudukan di Gresik, didirikan

berdasarkan Akta Notaris No.10 tanggal 5 Mei 1978 dari Notaris Stefanus

Sindunatha, SH dengan status Penanaman Modal Dalam Negeri (PMDN). Akta