PENGARUH GOOD CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP PENGUNGKAPAN ISLAMIC SOCIAL REPORTING PADA BANK PENGARUH GOOD CORPORATE GOVERNANCE DAN PROFITABILITAS TERHADAP PENGUNGKAPAN ISLAMIC SOCIAL REPORTING PADA BANK UMUM SYARIAH DI INDONESIA.

Teks penuh

Gambar

Dokumen terkait

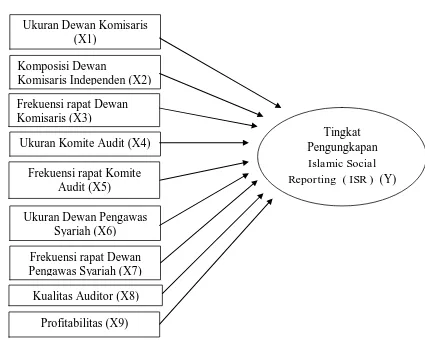

Variabel independen: kepemilikan institusional, kepemilikan manajerial, ukuran dewan komisaris, komposisi dewan komisaris, jumlah rapat komite audit dan ukuran

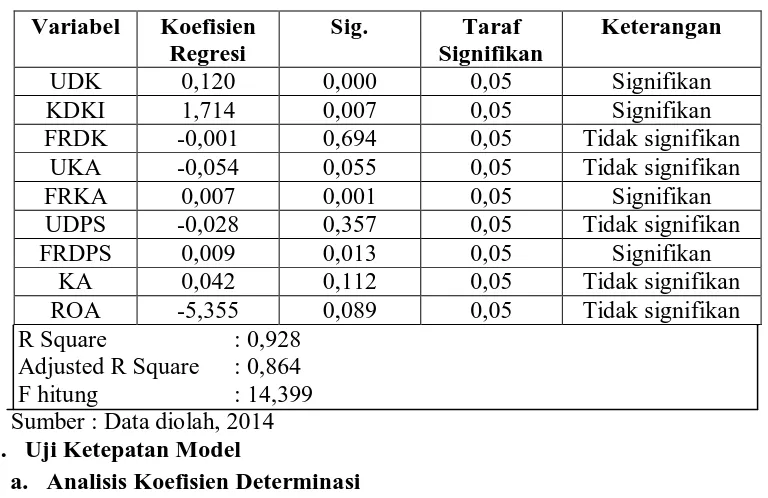

Hasil uji t statistik menunjukkan bahwa variabel dewan komisaris, komisaris independen, dan dewan pengawas syariah berpengaruh terhadap kinerja keuangan sedangkan dewan

Sedangkan variabel ukuran Dewan Komisaris, independensi Dewan Komisaris, jumlah rapat Dewan Komisaris, ukuran Komite Audit, independensi Komite Audit tidak berpengaruh

Abstrak , Penelitian ini bertujuan untuk menguji pengaruh Islamic corporate governance, Ukuran Dewan Komisaris, Komposisi Dewan Komisaris, Frekuensi Rapat Dewan

Hasil pengujian hipotesis keempat menunjukkan bahwa Ukuran Dewan Pengawas Syariah tidak berpengaruh terhadap Islamic Social Reporting Bank Umum Syariah di

Hasil uji pengaruh secara simultan menunjukkan bahwa mekanisme Corporate Governance (Ukuran Dewan Komisaris, Jumlah Rapat Dewan Komisaris, Dewan Komisaris Independen, Ukuran

Pengaruh Komposisi Dewan Komisaris Independen, Ukuran Dewan Pengawas Syariah, Ukuran Komite Audit Dan Kepemilikan Institusional Terhadap Pengungkapan Corporate Social

Tujuan penelitian ini adalah untuk untuk mengetahui dan menganalisa pengaruh Dewan Komisaris, Komposisi Dewan Komisaris Independen, Dewan Pengawas Syariah, Frekuensi