SKRIPSI

Diajukan Oleh : Hafizh Yunanto 0612010242 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Segala puji syukur, penulis panjatkan kepada Tuhan Yang Maha Esa karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “PENGARUH PELAKSANAAN CORPORATE GOVERNANCE TERHADAP PRAKTIK MANAJEMEN LABA PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran “ Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati peneliti ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS, selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Wiwik Handayani SE,Msi, selaku Dosen Pembimbing Utama Skripsi

peneliti, yang selalu memberikan motivasi, dorongan dan bimbingan dalam menyelesaikan skripsi ini.

ii

5. Segenap Staff Dosen Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Untuk kedua orang tua, terima kasih atas segala doa yang dipanjatkan siang dan malam kepada Tuhan Yang Maha Esa, terima kasih atas dukungan materiil, pengertian, dan kasih sayang yang telah diberikan.

Penulis menyadari bahwa hasil penelitian yang tersusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran tetap peneliti butuhkan untuk penyempurnaan skripsi ini.

Harapan penulis, kiranya skripsi ini dapat memberikan sumbangan bagi pengembangan ilmu pengetahuan khususnya di Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Surabaya, November 2010

iii

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ...vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu...10

2.2. Manajemen Keuangan ...10

2.2.1.Pengertian Manajemen Keuangan ...10

2.2.2.Deskripsi Manajemen Keuangan ...11

2.2.3 Ruang Lingkup Manajemen Keuangan ………. 12

2.2.4 Tujuan Manajemen Keuangan ……….. 12

2.2.5 Fungsi Manajemen Keuangan ……… 14

2.2.6 Prinsip – Prinsip Keuangan………15

2.2.7 Konsep – Konsep Manajemen Keuangan………..18

2.2.8 Kaitan Manajemen Keuangan dengan disiplin ilmu lainnya …22 2.3. Teori Keagenan (Agency Theory) ...23

2.3.1 Asimetri Informasi...26

iv

2.5.1 Pengertian Corporate Governance ………..33

2.5.2 Prinsip – Prinsip Corporate Governance ………..34

2.5.3 Manfaat Corporate Governance ……….35

2.5.4 Dewan Komisaris ………..36

2.6 Faktor – Faktor yang Mempengaruhi Manajemen Laba ……….37

2.6.1 Kepemilikan Institusional Terhadap Manajemen Laba………37

2.6.2 Kepemilikan Manajerial Terhadap Manajemen Laba ………..39

2.6.3 Dewan Komisaris Independen Terhadap Manajemen Laba …40 2.6.4 Keberadaan Komite Audit Terhadap Manajemen Laba …….41

2.7 Model Konseptual ………..44

2.8 Hipotesis ………..45

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ...46

3.1.1. Variabel Terikat ...46

3.1.2. Variabel Bebas...48

3.2. Teknik Penentuan Sampel ...49

3.2.1. Populasi ...49

3.2.2. Sampel ...50

3.3. Teknik Pengumpulan Data ...51

3.3.1. Jenis Data...51

3.3.2. Sumber Data ...51

3.3.3. Pengumpulan Data...51

v

3.4.4 Uji Asumsi Klasik ………..55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Peusahaan ...58

4.1.1. Gambaran Umum Bursa Efek Indonesia ...58

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ...60

4.2. Deskripsi Hasil Pengujian Hipotesis ...61

4.2.1. Uji Normalitas ...61

4.2.2. Uji Asumsi Klasik ...62

4.2.2.1. Autokorelasi...62

4.2.2.2. Multikolinearitas...64

4.2.2.3. Heteroskedastistas ...64

4.2.3. Hasil pengujian regresi linier berganda ...66

4..2.4. Hasil pengujian Uji t...68

4.3. Pembahasan ...70

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ...73

5.2. Saran ...73 DAFTAR PUSTAKA

vi

Tabel 1.1. Tabel Perusahaan ... 5

Tabel 4.1. Data Uji Normalitas ...61

Tabel 4.2. Data Autokorelasi ...63

Tabel 4.3. Hasil pengujian Multikolinieritas ...64

Tabel 4.4. Hasil pengujian Heteroskedatisitas ...66

Tabel 4.5. Koefisien Regresi ...67

viii Hafizh Yunanto

Abstraksi

Perkembangan terbaru telah membuktikan bahwa manajemen tidak cukup hanya memastikan apabila proses pengelolaan manajemen berjalan dengan baik dan efisien. Good Corporate Governance (GCG) diperlukan untuk memastikan bahwa manajemen berjalan dengan baik. Pelaksanaan Good Corporate

Governance (GCG) di Indonesia mulai dikenal saat krisis ekonomi pada tahun

1997- 1999. Pemerintah Indonesia dan international monetary fund (IMF) memperkenalkan konsep Good Corporate Governance (GCG) sebagai tata cara kelola perusahaan yang sehat melalui Letter of intent (LOI), yang berisi jadwal perbaikan pengelolaan perusahaan – perusahaan di Indonesia. Di Indonesia, mekanisme pengawasan dewan komisaris (board of director) serta komite audit (audit committee) suatu perusahaan yang tidak berfungsi dengan efektif dalam melindungi kepentingan pemegang saham dan pengelolaan perusahaan yang belum professional. Penerapan konsep good corporate governance (GCG) di Indonesia diharapkan dapat meningkatkan profesionalisme dan kesejahteraan pemegang saham tanpa mengabaikan kepentingan stake holders.

Untuk itu peneliti bertujuan menguji pengaruh corporate governance yang diukur dengan kepemilikan institusional, kepemilikan manajerial, komisaris independen, dan komite audit terhadap tindakan manajemen laba yang dihitung dengan menggunakan discretionary accrual model Jones. Sampel dalam penelitian ini adalah perusahaan yang bergerak dibidang perbankan yang telah go

public di. BEI pada tahun 2006 – 2008.Metode pengumpulan data dalam

penelitian ini menggunakan purposive sampling. Dengan metode tersebut diperoleh jumlah sampel dalam penelitian ini sebanyak 21 perusahaan perbankan.

Dengan menggunakan teknik analisis regresi linier berganda, hasil dari penelitian ini bahwa variabel independen terbukti tidak berpengaruh untuk mengurangi tindakan manajemen laba.

1

1.1

Latar Belakang

Perkembangan terbaru telah membuktikan bahwa manajemen tidak cukup hanya memastikan apabila proses pengelolaan manajemen berjalan dengan baik dan efisien. Good corporate governance (GCG) diperlukan untuk memastikan bahwa manajemen berjalan dengan baik. Pelaksanaan good corporate

governance (GCG) di indonesia mulai dikenal saat krisis ekonomi pada tahun

1997- 1999. Pemerintah Indonesia dan international monetary fund (IMF) memperkenalkan dan mengintroduksir konsep good corporate governance (GCG) sebagai tata cara kelola perusahaan yang sehat melalui Letter of intent (LOI), yang berisi jadwal perbaikan pengelolaan perusahaan – perusahaan di Indonesia. Komite nasional kebijakan Coroporate Governance (KNKCG) berpendapat bahwa perusahaan – perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standar good corporate governance (GCG. Konsep ini diharapkan dapat melindungi pemegang saham dan kreditur agar dapat memperoleh kembali investasinya.

berkesinambungan di sektor korporat. Corporate overnance dapat didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham, manajer, kreditor, pemerintah, karyawa, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (FCGI,2003 dalam Nasution dan Setiawan, 2007).

Penelitian yang dilakukan oleh Asian Development Bank (ADB) menyimpulkan penyebab krisis ekonomi di Negara – Negara Asia, termasuk Indonesia, adalah mekanisme pengawasan dewan komisaris (board of director) serta komite audit( audit committee) suatu perusahaan yang tidak berfungsi dengan efektif dalam melindungi kepentingan pemegang saham dan pengelolaan perusahaan yang belum professional. Penerapan konsep good corporate

governance (GCG) di Indonesia diharapkan dapat meningkatkan profesionalisme

dan kesejahteraan pemegang saham tanpa mengabaikan kepentingan stake holders.

Salah satu contoh di Indonesia adalah tercatat skandal keuangan di perusahaan publik yang melibatkan manipulasi laporan keuangan oleh PT Century Tbk. Hal tersebut membuktikan bahwa praktik manipulasi laporan keuangan tetap dilakukan oleh pihak korporat meskipun sudah menjauhi periode krisis tahun 1997-1998. Salah satu penyebab kondisi ini adalah kurangnya penerapan

corporate governance. Bukti menunjukkan lemahnya praktik corporate

governance di Indonesia mengarah pada defisiensi pembuatan keputusan dalam

Penelitian menemukan bahwa GCG belum berhasil diterapkan di Indonesia (Sulistyanto dan Wibisono, 2003). Hal menarik lainnya ditemukan oleh Bank Indonesia. Evaluasi Bank Indonesia terhadap 101 bank pada periode September 2007, menemukan bahwa 69,3% bank yang beroperasi di Indonesia belum mematuhi ketentuan GCG (Ghufron, 2008). Dengan demikian dapat disimpulkan bahwa belum ada perubahan yang berarti atas pelaksanaan GCG oleh perusahaan-perusahaan di Indonesia, termasuk dibidang perbankan.

Ironisnya, bank asing kembali menduduki peringkat teratas tingkat kompetensi GCG perbankan Indonesia, berdasarkan hasil Pilot Project Self

Assesment BI. Ada sekitar 12 bank yang memperoleh kategori sangat baik. Dari

umlah tersebut, tiga peringkat teratas bank asing dan kantor cabang asing

Pilot Project Self Assesment merupakan salah satu mekanisme yang

diterapkan oleh BI untuk mengukur tingkat GCG perbankan di Indonesia. Proyek ini dilakukan terhadap 130 bank termasuk kantor cabang bank asing.penelitian dilakukan pada 13 aspek.

Praktek corporate governance memiliki hubungan signifikan terhadap manajemen laba seperti penelitian yang dilakukan Watfield et al 1995, Gabrielsen et al 1997, Wedari 2004 dalam Herawaty 2008.

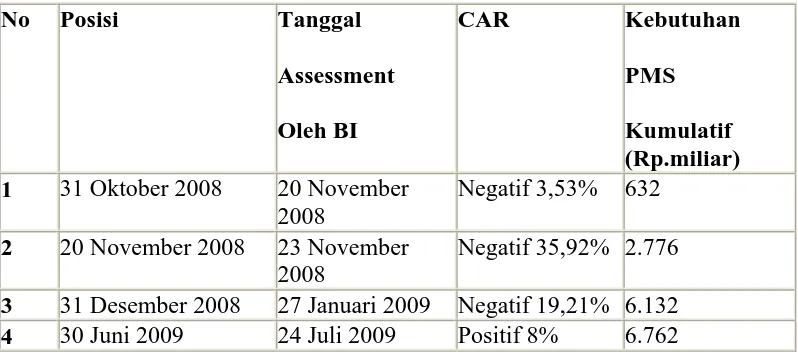

Dibawah ini adalah contoh tabel manajemen laba yang dilakukan oleh bank Century tahun 2008:

Ta b e l 1.1. C o nto h fe no me na ma na je me n la b a a da la h se b a g a i b e rikut.

Negatif 35,92% 2.776 3 31 Desember 2008 27 Januari 2009 Negatif 19,21% 6.132 4 30 Juni 2009 24 Juli 2009 Positif 8% 6.762

Sumber : http://teguhimanprasetya.wordpress.com/2010/01/24/catatan-singkat-para-ahli-bicara-skandal-bank-century/

Menurut perhitungan BPK, jika PPAP atas aktiva produktif diterapkan sesuai ketentuan, maka CAR BC per tanggal 20 November 2008 adalah sebesar negatif 257,90%, dengan kebutuhan tambahan modal yang diperlukan untuk mencapai CAR 8% sebesar Rp4.233.40 miliar.

Dari tabel diatas dapat disimpulkan bahwa Bank Lippo lebih banyak menyoroti pada persoalan rekayasa laporan keuangan untuk memenuhi CAR serta likuiditas bank yang baik untuk tetap dapat melaksanakan fungsi intermediasi guna

Dari contoh diatas dapat disimpulkan bahwa rapuhnya kondisi financial Bank Lippo. Dan untuk menutupi defisit kasnya, Bank Lippo memanipulasi laporan keuangan, agar kinerjanya kelihatan lebih bagus. jika penjualan perusahaan diatas mengalami kenaikan maka laba perusahaan tersebut akan turun, atau laba perusahaan tersebut tinggi dan tiba – tiba mengalami penurunan. Hal ini disebabkan oleh kurangnya corporate governance terhadap manajemen laba.

Penelitian mengenai corporate governance dalam melindungi investor di Indonesia telah banyak dilakukan. Namun pelaksanaan corporate governance oleh perusaahaan – perusahaan go public termasuk perbankan belum bisa dilaksanakan dengan baik. Tidak sedikit dari perusahaan – perusahaan yang go public menjadikan corporate governance hanya sekedar keharusan bukan kebutuhan. Oleh karena itu, perlu suatu penelitian tentang efektifitas corporate governance di industri perbankan karena karakteristik industri perbankan yang berbeda dengan industri lainnya. Karakteristik yang membedakan sector perbankan dengan yang lainnya adalah perbankan sebagai lembaga intermediasi di bidang keuangan yang dalam menjalankan usahanya menghadapi berbagai macam resiko usaha dan kegagalan kegiatan perbankan mempunyai pengaruh luas terhadap sektor ekonomi lainnya, baik makro maupun mikro, selain itu sebagai industry jasa, bank harus dapat memberikan pelayanan yang baik sesuai dengan fungsinya. Oleh karena itu, sektor perbankan menjadi sector yang highly regulated yang mempunyai lembaga otoritas perbankan yang secara khusus melakukan pengawasan dan pembinaan.

terhadap manajemen laba pada perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI) selama periode 2006 – 2008 .

Sehingga peneliti mengambil judul: Pengaruh Pelaksanaan Good

corporate governance Terhadap Praktik Manajemen Laba pada Perusahaan

Perbankan yang Terdaftar di BEI

1.2 Perumusan masalah

Berdasarkan latar belakang permasalahan diatas dan beberapa hasil penelitian sebelumnya, maka rumusan masalah ini adalah :

1. Apakah variabel kepemilikan institusional berpengaruh terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 – 2008?

2. Apakah variabel kepemilikan manajerial berpengaruh terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 – 2008?

3. Apakah variabel komisaris independen berpengaruh terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 – 2008?

1.3 Tujuan penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bukti empiris mengenai :

1. Untuk mengetahui pengaruh kepemilikan institusional terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 - 2008

2. Untuk mengetahui pengaruh kepemilikan manajerial terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 - 2008 3. Untuk mengetahui pengaruh komisaris independen terhadap manajemen

laba pada perusahaan perbankan yang go public di BEI tahun 2006 - 2008 4. Untuk mengetahui pengaruh komite audit terhadap manajemen laba pada

perusahaan perbankan yang go public di BEI tahun 2006 – 2008

1.4 Manfaat penelitian 1. Bagi perusahaan

Dengan adanya penelitian ini diharapkan dapat mendorong perusahaan yang belum menerapkan corporate governance dikarenakan efek positif yang ditimbulan dari penerapan corporate governance.

semata – mata karena pasaan, dorongan regulasi, dan menjadikan corporate governance menjadi kesadaran dan budaya dalam perusahaan.

2. Bagi peneliti selanjutnya :

2.1 Penelitian Terdahulu

Penilitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yag dapat dipakai sebagai bahan pengkajian berkaitan dengan penilitian ini adalah:

- Nasution dan Setiawan (2007), melakukan penelitian tentang pengaruh

corporate governance terhadap manajemen laba di industry perbankan di

Indonesia. Hasil dari penelitian ini menunjukkan bahwa secara simultan variabel dewan komisaris, ukuran dewan komisaris dan komite audit berpengaruh terhadap manajemen laba.

- Midiastuty dan Machfoedz (2003) melakukan penelitian mengenai analisis hubungan mekanisme corporate governance dan indikasi manajemen laba. Dari hasil penelitian ini menunjukkan bahwa kepemilikan manajerial dan kepemilikan institusional mempunyai pengaruh yang negatif terhadap manajemen laba. Dan ukuran dewan direksi berpengaruh positif terhadap manajemen laba.

2.2 Manajemen Keuangan

2.2.1 Pengertian Manajemen Keuangan

Menurut Sinuraya (1999:2), pengertian keuangan lazimnya dikatakan Pembelanjaan Perusahaan, dijabarkan dalam artian yang luas sebagai “Meliputi semua aktivitas perusahaan yang bersangkutan dengan usaha mendapatkan dana

yang dibutuhkan oleh perusahaan beserta usaha untuk menggunakan dana tersebut seefisien mungkin guna memaksimalkan nilai pasar (value market) perusahaan“.

Sedangkan menurut Sartono (2001:1), mengatakan bahwa manajemen keuangan merupakan suatu bidang pengetahuan yang menyenangkan sekaligus menantang. Seorang yang ahli di bidang manajemen keuangan akan mendapatkan kesempatan yang lebih luas untuk mendapatkan pekerjaan seperti : corporate finance managers, bank, real estate, perusahaan asuransi dan sektor pemerintahan yang lain ; yang sangat memungkinkan untuk mengembangkan karirnya.

2.2.2 Deskripsi Manajemen Keuangan

Untuk memahami manajemen keuangan secara mendalam dan menyeluruh, maka harus dipahami ruang lingkup manajemen keuangan terlebih dahulu. Secara garis besar, ruang lingkup manajemen keuangan meliputi keputusan-keputusan di bidang investasi, pembelanjaan, dan kebijakan dividen. Dengan memahami ruang lingkup manajemen keuangan tersebut secara mendalam, akan diketahui latar belakang perlunya manajemen keuangan dalam perusahaan.

Hampir sebagian besar usaha, baik yang berskala besar maupun kecil, baik yang mempunyai profit motif maupun nonprofit motif, akan mempunyai perhatian besar di bidang keuangan. Demikian juga dengan usaha pemerintah dalam melaksanakan otonomi daerah saat ini. Untuk itu, para pejabat daerah pada posisi tertentu harus memahami keuangan daerah. Keberhasilan maupun kegagalan usaha hampir sebagian besar ditentukan oleh kualitas keputusan keuangan, baik yang menyangkut investasi, pembelanjaan, maupun kebijakan dividen sehingga dapat dikatakan bahwa hampir setiap masalah yang timbul di dalam perusahaan akan berimplikasi pada bidang keuangan (Moeljadi, 2006:7).

2.2.3 Ruang Lingkup Manajemen Keuangan

Manajemen keuangan harus bertindak sebagai perantara yang berdiri di antara operasi perusahaan dan pasar modal, tempat surat-surat berharga perusahaan diperdagangkan. Dengan demikian, peranan manajemen keuangan yakni menelusuri aliran kas dari para investor ke perusahaan dan kembali ke para investor (Moeljadi, 2006:24).

2.2.4 Tujuan Manajemen Keuangan

sebagai dasar analisis dan tindakan rasional dalam proses pembuatan keputusan. Kadang-kadang, memaksimumkan laba dicanangkan sebagai tujuan perusahaan, akan tetapi hal itu tidak dapat mencapai sasaran memaksimalkan kemakmuran para pemegang saham. Yang lebih penting bukanlah laba, melainkan laba per lembar saham (earning per share). Laba didapatkan dengan mengurangkan penghasilan dengan biaya yang dikeluarkan, sehingga untuk meningkatkan keuntungan bisa dengan menarik modal baru (mengeluarkan saham baru), dan menginvestasikan dana yang diperoleh tersebut pada investasi yang bebas risiko (misalnya deposito atau obligasi pemerintah), tetapi apakah dengan cara semacam ini akan meningkatkan nilai saham, tentu saja tidak, karena pemegang saham tidak mau menerima imbalan sebesar bunga deposito yan relatif lebih kecil, sementara mereka harus menanggung risiko. Jika hal ini terjadi keuntungan memang meningkat, tapi nilai saham justru akan menurun. Demikian pula halnya, memaksimumkan laba per lembar saham bukan merupakan tujuan utama, karena tidak memperlihatkan waktu maupun lamanya laba yang diharapkan, dan juga tidak memperhatikan faktor risiko maupun ketidakpastian di masa yang akan datang, serta tidak mempertimbangkan kemampuan perusahaan dalam membagi dividen.

ketidakpastian operasi perusahaan. Misalnya perusahaan melakukan investasi yang bersifat spekulatif, ada kecenderungan harga saham akan turun karena risiko usahanya menjadi semakin besar (Sutrisno, 2001:4)

2.2.5 Fungsi Manajemen Keuangan

Menurut Sutrisno (2001:5), fungsi manajemen keuangan terdiri dari tiga keputusan utama yang harus dilakukan oleh suatu perusahaan : keputusan investasi, keputusan pendanaan, dan keputusan dividen. Masing-masing keputusan harus berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan memaksimumkan nilai perusahaan.

Ketiga keputusan keuangan diimplementasikan dalam kegiatan sehari-hari untuk mendapatkan laba. Laba yang diperoleh diharapkan mampu meningkatkan nilai perusahaan yang tercermin pada makin tingginya saham, sehingga kemakmuran para pemegang saham dengan sendirinya akan semakin bertambah.

1) Keputusan Investasi

dari investasi itu sangat mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

2) Keputusan Pendanan

Keputusan pendanaan ini sering disebut sebagai kebijakan struktur modal. Pada keputusan ini manajer keuangan dituntut untuk mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan usahanya.

3) Keputusan Dividen

Dividen merupakan bagian keuntungan yang dibayarkan oleh perusahaan kepada para pemegang saham. Oleh karena itu dividen ini merupakan bagian dari penghasilan yang diharapkan oleh pemegang saham. Keputusan dividen merupakan keputusan manajemen keuangan untuk menentukan : (1) besarnya prosentase laba yang dibagikan kepada para pemegang saham dalam bentuk cash

dividend, (2) stabilitas dividen yang dibagikan, (3) dividen saham (stock

dividend), (4) pemecahan saham (stock split), serta (5) penarikan kembali saham

yang beredar, yang semuanya ditujukan untuk meningkatkan kemakmuran para pemegang saham.

2.2.6 Prinsip – prinsip Keuangan

pendapat-pendapat yang fundamental yang membentuk dasar untuk teori keuangan dan pembuatan keputusan keuangan.

1) Prinsip “Self Interest Behavior”

Prinsip ini mengatakan “People act in their own financial self interest”. Inti prinsip ini adalah : orang akan memilih tindakan yang memberikan keuntungan (secara keuangan) yang terbaik bagi dirinya.

2) Prinsip “Risk Aversion”

Prinsip ini mengatakan “When all else is equal, people prefer higher

return and lower risk”. Inti prinsip ini adalah : orang akan memiih alternatif

dengan rasio keuntungan (return) dan risiko (risk) terbesar. 3) Prinsip “Diversification”

Prinsip ini mengatakan “Diversification is beneficial”. Prinsip ini mengajarkan bahwa tindakan diversifikasi adalah menguntungkan karena dapat meningkatkan rasio antara keuntungan dan risiko.

4) Prinsip “Two Sided Transactions”

Prinsip ini mengatakan “Each financial transaction has at least two

sides”. Prinsip ini mengingatkan kita bahwa dalam mempelajari dan membuat

5) Prinsip “Incremental Benefit”

Prinsip ini mengatakan “Financial decisions are based on incremental

benefit”. Prinsip ini mengajarkan bahwa keputusan keuangan harus didasarkan

pada selisih antara nilai dengan suatu alternatif dan nilai tanpa alternatif tersebut.

Incremental dapat diterjemahkan sebagai tambahan. Incremental benefit adalah

keuntungan tambahan yang harus dibandingkan dengan incremental cost atau biaya tambahan.

6) Prinsip “Signaling”

Prinsip ini mengatakan “Actions convey information”. Prinsip ini mengajarkan bahwa setiap tindakan mengandung informasi.

7) Prinsip “Capital Market Efficiency”

Prinsip ini mengatakan “Capital market are efficient”. Capital market atau pasar modal yang efisien adalah pasar modal dimana harga aktiva finansial yang diperjual-belikan mencerminkan seluruh informasi yang ada dan dapat menyesuaikan diri secara cepat terhadap informasi baru. Jadi yang dimaksud efisien disini adalah efisien secara informasi (informational efficiency). Agar pasar modal dapat efisien secara informasi, pasar modal tersebut harus efisien secara operasi (operational efficiency), misalnya kemudahan dalam berjual-beli sekuritas.

8) Prinsip “Risk-Return Trade-Off”

menginginkannya (prinsip Self-Interest Behavior). Dengan kata lain, prinsip ini mengatakan “jika anda menginginkan keuntungan besar, bersiaplah untuk menanggung risiko yang besar pula” atau “high risk, high return”.

9) Prinsip “Option”

Prinsip ini mengatakan “Option is valuable”. Option atau opsi adalah suatu hak tanpa kewajiban untuk melakukan sesuatu.

10) Prinsip “Time Value of Money”

Prinsip ini mengatakan “Time has a time value”. Prinsip ini sederhana, mudah dimengerti namun memainkan peranan penting dalam ilmu keuangan. Prinsip ini mengajarkan bahwa uang Rp 100,- yang kita terima hari ini tidak sama nilainya dengan uang Rp 100,- yang kita terima bulan depan. Banyak orang tidak menyadari implikasi dari pertumbuhan majemuk (compound growth) atau bunga-berbunga pada keputusan keuangan.

2.2.7 Konsep – konsep Manajemen Keuangan 1) Perencanaan dan Pengawasan Keuangan

2) Lingkungan Keputusan Keuangan

Keputusan keuangan pada dasarnya selalu dihadapkan keadaan ketidakpastian (uncertainty) dengan demikian dalam pengambilan keputusan melalui pendekatan informasi data historik yang relevan dan tidak mengabaikan faktor-faktor risiko dan pengukuran hasilnya. Secara teoritis keputusan keuangan yang dilakukan para manajer meliputi 4 (empat) bidang : (Sinuraya, 1999:6)

a) Financing Mix

Yaitu manajer keuangan dalam organisasi perusahaan bertugas untuk mengombinasikan dengan tepat antara dana sendiri dan dana dari pinjaman untuk membiayai suatu kegiatan tertentu.

b) Penjagaan Likuiditas

Menyangkut kemampuan perusahaan untuk membiayai berbagai kegiatan rutin atau membayar utang-utang jangka pendeknya (kurang dari 1 tahun) pada saat jatuh tempo.

c) Pemanfaatan Pendanaan

Pendapatan yang diperoleh perusahaan dimanfaatkan sebaik-baiknya untuk konsumsi atau investasi yang menguntungkan antara umur aktiva dengan jangka waktu penyediaan dana yang digunakan untuk membiayai aktiva tersebut.

d) Fleksibilitas

keputusan selalu harus peka terhadap perkembangan lingkungan sekitarnya, yaitu : (Sinuraya, 1999:6)

1) Lingkungan persaingan. 2) Lingkungan makro ekonomi.

3) Lingkungan pasar modal, undang-undang, dan lain-lain. 3) Fungsi Manajer Keuangan

Berdasarkan uraian tentang konsep-konsep manajemen keuangan di atas, seorang manajer keuangan harus dapat berperan mengembangkan beraneka fungsi keuangan, terutama : (Sinuraya, 1999:6)

1) Fungsi Pengendalian Likuiditas

Fungsi ini menyangkut beberapa aspek, antara lain : (Sinuraya, 1999:6)

a) Perencana aliran kas, hal ini sangat berperan dalam menyusun rencana terperinci aliran kas (cash flow) masuk dan keluar. Untuk itu perlu memperhatikan berbagai sumber aliran kas masuk serta tujuan atau penggunaan kas sebagai aliran keluar yang perlu dirancang keseimbangannya dengan baik.

c) Penjagaan hubungan baik dengan para pemilik dana baik secara individu maupun lembaga, hal ini diperlukan untuk menjaga kemungkinan kebutuhan dana yang mendadak untuk suatu kepentingan usaha.

2) Fungsi Pengendalian Laba Perusahaan

Fungsi pengendalian laba merupakan gabungan dari 4 fungsi manajemen yang menjadi satu, yakni : (Sinuraya, 1999:7)

a) Perencanaan laba berkaitan dengan penetapan harga dan pengendalian biaya, dalam hal ini laba yang diharapkan tidak selalu harus sebesar-besarnya, yang terpenting dapat memaksimumkan nilai perusahaan. Sebagai perusahaan menyukai relatif keuntungan kecil per unitnya untuk meningkatkan permintaan yang besar atau sebaliknya menginginkan laba per unitnya besar meskipun berakibat volume permintaan kecil, kebijakan ini dipilih tergantung pada sifat ketahanan barang atau tingkat perputaran yang dikehendaki dan sebagainya.

b) Penetapan atau penentuan harga, manajer keuangan turut serta dalam menetapkan suatu harga yang layak bagi produk yang dihasilkan.

3) Fungsi Manajemen Keuangan

Manajer keuangan harus siap untuk membuat keputusan yang tepat dan konsisten dan harus mengetahui konsep-konsep manajemen keuangan yang meliputi : (Sinuraya, 1999:7)

a) Keputusan tentang penentuan besarnya modal yang dibutuhkan (menyangkut pembelanjaan kuantitatif).

Keputusan tentang penentuan jenis modal (pembelanjaan kualitatif) yang akan ditarik, hal ini dihadapkan kepada lama modal yang diperlukan dari sudut rentabilitas sehingga persoalan ini sangat menentukan baik atau buruknya keadaan perusahaan

2.2.8 Kaitan Manajamen Keuangan dengan Disiplin Ilmu Lainnya

Menurut Lukviarman (2006:3) manajemen keuangan berhubungan dengan berbagai disiplin ilmu lainnya, terutama ilmu akuntansi. Akuntansi akan menghasilkan laporan keuangan yang akan bermanfaat bagi manajemen di dalam mengevaluasi kinerja perusahaan di masa lalu, dan di dalam pembuatan keputusan tentang arah perkembangan perusahaan di masa datang. Disamping itu, karena manajemen keuangan tidak terlepas dari aspek perpajakan, maka laporan keuangan akan menyediakan informasi akuntansi yang bermanfaat untuk menentukan jumlah pajak yang harus dibayarkan oleh perusahaan.

keuangan. Untuk membantu manajemen keuangan di dalam membuat keputusan-keputusan keuangan, informasi yang berasal dari disiplin ilmu lainnya; manajemen pemasaran, manajemen produksi, manajemen personalia serta metode kuantitatif, juga sangat diperlukan.

2.3 Teori Keagenan (agency theory)

Chinn (2000) menyatakan ada dua teori utama yang berkaitan dengan

corporate governance, yaitu stewardship theory dan agency theory. Stewardship

theory dibangun melalui asumsi filosofis mengenai sifat manusia yakni bahwa manusia pada dasarnya dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas dan kejujuran terhadap pihak lain. Hubungan

fidusia inilah yang dikehendaki oleh para pemegang saham. Stewardship theory

memandang manajemen sebagai pihak yang dapat dipercaya untuk bertindak dengan sebaik – baiknya bagi kepentingan publik maupun stakeholder.

Agency theory yang dikembangkan oleh Michael Johnson memandang

bahwa manajemen perusahaan sebagai agen bagi para pemegang saham, akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai pihak yang arif dan bijaksana serta adil terhadap pemegang saham.

akuntansi pada laporan keuangan perusahaan. Pemilik mengaudit laporan keuangan perusahaan untuk melihat apakah agen telah bertindak sesuai kepentingan principal dengan melaporkan secara akurat.

Sundjaja dan Barlian (2003) menyatakan terdapat empat biaya yang dapat digolongkan pada agency cost :

1. Biaya pengawasan

Biaya pengawasan adalah biaya untuk mengawasi pengeluaran, untuk mencegah pihak manajemen berperilaku tidak terbatas pada hasil yang memuaskan saja, melainkan juga memaksimalkan harga saham. Biaya yang dikeluarkan perusahaan adalah biaya audit.

2. Biaya perlindungan

Biaya perlindungan adalah biaya untuk melindungi pengeluaran perusahaan, dengan maksud melindungi kemungkinan adanya ketidakjujuran manajer perusahaan mengeluarkan biaya untuk pihak ketiga sebagai perusahaan penjamin.

3. Biaya kesempatan (opportunity cost)

Biaya kesempatan timbul karena kesulitan perusahaan besar untuk merespon kesempatan baru sehinggan kehilangan peluang untuk mendapatkan keuntungan.

4. Biaya penyusunan kompensasi manajemen.

terbaik bagi kepentingan pemilik dan memberikan kompensasi kepada manjer atas tindakan tersebut.

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu :

1. Manusia pada umumnya mementingkan diri sendiri (self interest)

2. Manusia memiliki daya pikir terbatas mengenai presepsi masa mendatang (bounded rationality)

3. Manusia selalu menghindar resiko (risk averse)

Berdasarkan asumsi sifat dasar manusia, agen sebagai manusia akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya. Agen sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Agen berkewajiban memberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan.

Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (earnings management). Sebagai agen, manajer secara moral bertanggung jawab untuk mengoptimalkan keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing – masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ali,2002).

Corporate governance merupakan konsep yang didasarkan teori

keagenan, diharapkan bias befungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri / menggelapkan atau menginvestasikan ke dalam proyek – proyek yang tidak mnguntungkan berkaitan dengan dana yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para manajer (Shleifer dan Visnhy,1997) dengan kata lain corporate governance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost)

2.3.1 Asimetri Informasi

perusahaan. Agency theory mengimplikasikan adanya asimetri informasi antara manajer (agen) dengan pemilik (principal).

Jensen dan Meckling (1976) dalam Rahmawati,dkk (2006) menyatakan bahwa jika kedua kelompok (agen dan prinsipal) tersebut adalah orang – orang yang berupaya memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk meyakini bahwa agen tidak akan selalu bertindak yang terbaik untuk kepentingan principal. Prinsipal dapat membatasinya dengan menetapkan insentif yang tepat bagi agen dan melakukan monitoring yang didesain untuk membatasi aktivitas agen yang menyimpang.

Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang diberikan dapat melalui pengungkapan informasi akuntansi seperti laporan keuangan.

peristiwa signifikan yang rerjadi, sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak sebesar para pengguna eksternal.

Situasi ini akan memicu munculnya suatu kondisi yang disebut sebagai asimetri informasi (information asymmetry). Yaitu kondisi dimana ada ketidakseimbangan perolehan informasi antara pihak manajemen sebagai penyedia informasi (prepaper) dengan pihak pemegang saham dan stakeholder pada umumnya sebagai pengguna informasi (user).

Menurut Scott (2000), terdapat dua macam asimetri informasi yaitu : 1. Adverse selection, yaitu bahwa para manajer serta orang – orang dalam lainnya

biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan investor pihak luar. Dan fakta yang mungkin dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada pemegang saham.

2. Moral hazard, yaitu kegiatana yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh pemegang saham maupun pemberi pinjaman. Sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan ekonomi. Namun dengan adanya kondisi yang asimetri, maka agen dapat mempengaruhi angka – angka akuntansi yang disajikan dalam laporan keuangan dengan cara melakukan manajemen laba.

2.4 Manajemen Laba

2.4.1 Pengertian Manajemen Laba

Manajemen Laba adalah campur tangan manajemen proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri. Manajemen Laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan

Manajemen Laba berhubungan dengan erat dengan tingkat perolehan laba(earnings) atau prestasi usaha suatu organisasi. Hal ini tidaklah aneh karena tingkat keuntungan atau laba yang diperoleh sering dikaitkan dengan prestasi management disamping memang sesuatu hal yang lazim bahwa besar kecilnya bonus yang akan diterima oleh manajer tergantung dengan besar kecilnya laba yang diperoleh. Oleh sebab itu manajer sering berusaha menonjolkan prestasinya melalui tingkat keuntungan laba yang dicapai.

Healy dan Wahlen (1999) mengartikan manajemen laba sebagai “earnings

management occurs when managers use judgment in financial reporting and in

structuring transactions alter financial report to either mislead some stokeholder

about underlying economic performance of the company or to influence

Definisi yang diungkapkan Healy dan Wahlen (1999) mempunyai pengertian yang luas karena didalam pengertian tersebut terdapat tiga aspek penting. Pertama adalah nampak bahwa banyak alasan atau justifikasi yang diajukan oleh manajer untuk mempengaruhi berbagai alas an untuk mengestimasi berbagai kejadian masa depan, misalnya umur mesin, nilai sisa (salvage value) asset jangka panjang, penundaan pajak atau kerugian sebagai akibat dari adanya

baddebt. Manajer juga dituntut untuk memilih metode penyusutan, menentukan

kebijakan tentang manajemen modal kerja, memutuskan, mengakui, atau menunda pendapatan dan biaya, dan dituntuk untuk menetapkan apakah perlakuan – perlakuan khusus harus digunakan dalam kaitannya dalam strukturasi transaksi – transaksi besar perusahaan (corporate transaction). Misalnya dalam kasus penggabungan usaha (merger) dan kontrak lease penggunaan. Poin kedua adalah manajemen laba digunakan untuk menggambarkan sesuatu yang tidak sebenarnya kepada pemegang saham (to mislead stock holder) atau beberapa tingkatan pemegang saham tetnang kinerja ekonomi sebenarnya. Hal ini dapat terjadi manakala sebagai pemegang saham tidak memiliki kemampuan untuk mengungkapkan atau sebagian tidak perduli dengan praktek manajemen laba. Poin ketiga adalah justifikasi yang dilakukan oleh manajer untuk menggunakan manajemen laba tidak saja berimplikasi pada manfaat tapi juga biaya. Artinya manajemen laba memiliki dua implikasi langsung, yaitu manfaat dan biaya (cost

2.4.2 Faktor – Faktor pendorong Manajemen laba

Dalam positif accounting theory terdapat tiga hipotesis yang melatar belakangi terjadinya manajemen laba (Watts dan Zimmerman, 1986), yaitu :

1. Bonus Plan Hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasmya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan. Dalam suatu perusahaan yang memiliki rencana pemberian bonus, maka seorang manajer perusahaan akan melakukan penaikan laba saat ini yakni dengan memilih metode akuntansi yang mampu menggeser laba dari masa depan ke masa kini.

Dalam kontrak bonus dikenal dua istilah yaitu bogey ( tingkat laba terendah untuk mendapatkan bonus) dan cap (tingkat laba tertinggi). Jika laba berada di bawah bogey, manajer cenderung memperkecil laba dengan harapan memperoleh bonus lebih besar di periode berikutnya, begitu pula sebaliknya. Jadi manajer hanya akan menaikkan laba bersih perusahaan hanya jika laba bersih berda diantara bogey dan cap.

2. Debt Covenant Hypothesis

Manajer perusahaan yang melakukan perjanjian kredit cenderung memilih metode akuntansi yang memiliki dampak meningkatkan laba. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal.

akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan berakibat menimbulkan kesulitan dalam memperoleh dana tambahan dari pihak kreditor dan bahkan perusahaan dapat terancam melanggar perjanjian hutang.

3. Political cost hypothesis

Dalam suatu perusahaan besar yang memiliki biaya politik tinggi, akan mendorong manajer untuk memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan. Adanya biaya politik dikarenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen. Agency theory terdapat asumsi bahwa setiap individu semata – mata termotivasi oleh kepentingan diri sendiri sehingga akan dapat menimbulkan konflik kepentingan antara principal dan agent. Sedangkan pemegang saham sebagai pihak principal tentu akan mengadakan kontrak dengan tujuan untuk memaksimumkan kesejahteraan dirinya sendiri yakni supaya profitabilitas yang selalu meningkat.

manajer memiliki dorongan dan mempunyai kemampuan memilih dan menerapkan metode akuntansi yang dinilai dapat memperlihatkan kinerjanya yang baik sehingga tujuannya mendapatkan

2.5 Corporate Governance

2.5.1 Pengertian Corporate Governance

Corporate governance muncul Karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah keagenan. Permasalah keagenan dalam hubungannya antar pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return. Corporate governance diperlukan untuk mengurangi permasalahan keagenan antara pemilik dan manajer.

Beberapa konsep tentang corporate governance antara lain yang dikemukakan oleh Shleifer dan Vishny (1997) yang menyatakan corporate governance berkaitan dengan cara atau mekanisme untuk meyakinkan para penilik modal dalam memperoleh return yang sesuai dengn investasi yang ditanam. Good corporate governance. Penelitian yang pernah dilakukan Jansen dan Meckling (1976) menunjukkan bahwa meminimalkan konflik keagenan adalah dengan meningkatkan kepemilikan manajerial dalam perusahaan

saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders lain. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja.

Corporate governance merupakan kumpulan hukum, peraturan dan kaidah yang wajib dipenuhi, yang dapat mendoron kinerja perusahaan bekerja secara efisien, menghasilkan nilai ekonomis jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan. Sedangkan GCG menurut Daniri (2005:8) didefinisikan sebagai suatu pola hubungan, sistem, dan proses yang digunakan oleh organ perusahaan (direksi, dewan komisaris, RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya.

2.5.2 Prinsip – pinsip Corporate Governance

Setelah definisi good corporate governance yang telah dipaparkan diatas, maka berikut ini dibahas mengenai prinsip – prinsip yang dikandung dalam GCG. Daniri (2005:9) secara umum menyimpulakan ada lima prinsip dasar yaitu : transparanscy, accountability, responsibility, independency, dan fairness, prinsip – prinsip tersebut dapat dijabarkan sebagai berikut :

1. Transparancy (keterbukaan informasi)

Transparency bias diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan.

Akuntabilitas adalah kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3. Responsibilitas ( pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip koperasi yang sehat serta peraturan perundangan yang berlaku.

4. Independency (kemandirian)

Independensi atau kemandirian adalah suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang – undangan yang berlaku dan prinsip – prinsip koperasi yang sehat.

5. Fairness (kesetaraan dan kewajaran)

Secara sederhana kesetaraan dan kewajaran (fairness) bias didefinisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak – hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

2.5.3 Manfaat Corporate Governance

Menurut Daniri (2005: 14) adanya penerapan corporate governance dalam suatu perusahaan maka menghasilkan suatu manfaat yang diperoleh, yaitu :

pihak manajemen. Biaya – biaya ini dapat berupa kerugian yang diderita perusahaan sebagai akibat penyalah gunaan wewenang (wrong-doing), ataupun berupa biaya pengawasan yang timbul untuk mencegah terjadinya hal tersebut.

2. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjem oleh perusahaan semakin kecil seiring dengan turunnya tingkat resiko perusahaan.

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan di mata public dalam jangka panjang.

4. Menciptakan dukungan para stakeholder (para pemangku kepentingan) dalam lingkungan perusahaan tersebut terhadap keberadaan perusahaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan.

2.5.4 Dewan Komisaris

berhak memberikan nasehat kepada direksi jika sewaktu – waktu diperlukan. Pendek kata, dewan komisaris mengawasi direksi

2.6 Faktor – faktor yang mempengaruhi manjemen laba

Ada berbagai macam faktor yang dapat mempengaruhi manajemen laba menurut pakar sebagaimana telah diterapkan diatas. Adapun penelitian ini berfokus pada factor – faktor yang diduga paling berpengaruh terhadap manajemen laba yang antara lain adalah sebagai berikut :

2.6.1 Kepemilikan Institusional terhadap Manajemen Laba

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen laba. Presentase saham tertentu yang dimiliki oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen (Boediono, 2005).

Dalam hubungan dengan fungsi monitor, investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual. Menurut Lee et al.,(1992) dalam Fidyati (2004) menyebutkan semua perbedaan pendapat mengenai investor institusional.

penelitian lainnya menyatakan bahwa investor intitusional biasanya memiliki saham dengan jumlah besar, sehingga jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham secara keseluruhan. Untuk menghindari tindakan likuidasi dari investor, manajer akan melakukan Manajemen Laba.

Pendapat kedua memandang investor institusional sebagai investor yang berpengalaman (sophisticated). Menurut pendapat ini, investor lebih terfokus pada laba masa datang (future earnings) yang lebih besar relative dari laba sekarang. Pound (1989) dalam Fidyati (2004) menjelaskan bahwa investor institusional menghabiskan lebih banyak waktu untuk melakukan analisis investasi dan mereka memiliki akses atas informasi yang terlalu mahal perolehannya bagi investor lain. Investor intitusional akan melakukan monitoring secara efektif dan tidak akan mudah diperdaya dengan tindakan manipulasi yang dilakukan manajer.

Rajgofal et al. (1999) dalam Midiastuty dan Machfoedz (2003) menemukan hubungan negatif antara kepemilikan oleh investor institusional dengan perilaku manajemen laba yang diukur dengan nilai absolute dari

discretionary accrual. McConell dan Servaes (1990) dalam Cornett et al., (2006)

2.6.2 Kepemilikan Manajerial terhadap Manajemen Laba

Dari sudut pandang manajemen, manajemen laba sangat ditentukan oleh motivasi manajer perusahaan. Motivasi yang berbeda akan menghasilkan besaran manajemen laba yang berbeda, seperti antara manajer yang juga sekaligus sebagai pemegang saham dan manajer yang tidak sebagai pemegang saham. Dua hal tersebut akan mempengaruhi manajemen laba, sebab kepemilikan seorang manajer akan ikut menentukan kebijakan dan pengambilan keputusan terhadap metode keuangan yang diterapkan pada perusahaan yang mereka kelol. Secara umum dapat dikatakan bahwa presentase tertentu kepemilikan saham oleh pihak manajemen cenderung mempengaruhi tindakan manajemen laba (Boediono,2005).

Warfield et al., (1995) menemukan adanya hubungan negatif antara kepemilikan manajerial dan discretionary accrual sebagai ukuran dari manajemen laba dan berhubungan positif antara kepemilikan manajerial dengan kandungan informasi dalam laba. Hasil yang sama juga diperoleh Jensen dan Meckilng (1976), Dhaliwal et al., (1982), Morck et al., (1989), Midiastuty dan Mas’ud(2003).

2.6.3 Dewan Komisaris Independen terhadap Manajemen Laba.

Dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Kepentingan yang timbul dari manajemen untuk melakukan manajemen laba berdampak pada berkurangnya kepercayaan investor. Untuk mengatasinya dewan komisaris diperbolehkan untuk memiliki akses pada informasi perusahaan. Dewan komisaris tidak memiliki otoritas dalam perusahaan, maka dewan direksi bertanggung jawab untuk menyampaikan informasi terkait dengan perusahaan kepada dewan komisaris (NCCG, 2001). Selain mensupervisi dan memberi nasihat pada dewan direksi sesuai dengan UU No. 1 tahun 1995, fungsi dewan komisaris yang lain sesuai dengan yang dinyatakan dalam National Code for Good Corporate

Governance 2001 adalah memastikan bahwa perusahaan telah melakukan

tanggung jawab sosial dan mempertimbangkan kepentingan berbagai stakeholder perusahaan sebaik memonitor efektifitas pelaksanaan Good Corporate

Governance (GCG).

Xie, Davidson, dan Dadalt (2003) meneliti peran dewan komisaris dengan latar belakang bidang keuangan dalam mencegah manajemen laba. Dari penelitian ini diketahui makin sering dewan komisaris bertemu maka

discretionary accruals perusahaan makin kecil. Hal ini ditunjukkan dengan

Beasley (1996) menyatakan bahwa masuknya dewan komisaris yang berasal dari luar perusahaan meningkatkan efektifitas dewan tersebut dalam mengawasi manajemen untuk mencegah kecurangan laporan keuangan. Hasil penelitiannya juga melaporkan bahwa komposisi dewan komisaris lebih penting untuk mengurangi terjadinya kecurangan pelaporan keuangan.

Nasution dan Setiawan (2007) menyatakan bahwa makin banyaknya komisaris dalam perusahaan berhasil mengurangi manajemen laba yang terjadi. Hal ini menunjukkan bahwa komisaris independen efektif dalam membatasi manajemen laba di.perusahaan.

2.6.4 Keberadaan komite Audit terhadap Manajemen Laba

Seperti diatur dalam Kep-29/PM/2004 yang merupakan peraturan yang mewajibkan perusahaan membentuk komite audit, tugas komite audit antara lain : 1. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan lainnya.

2. Melakuakan penelaahan atas ketaatan perusahaan terhadap peraturan perundang – undangan di bidang pasar modal dan peraturan perundangan lainnya yang terhubung dengan kegiatan perusahaan.

3. Melakukan penelaahan atas oelaksanaan pemerikasaan oleh auditor internal. 4. Melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan dan

pelaksanaan manajemen resiko oleh direksi.

5. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas pengaduan yang berkaitan dengan emiten.

6. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

Penelitian mengenai komite audit diantaranya penelitian oleh Davidson, Xie, dan Xu (2004) yang menganalisis reaksi pasar terhadap pengumuman penunjukkan anggota komite audit secara sukarela. Hasil yang diperoleh dari penelitian ini menunjukkan pasar bereaksi positif terhadap pengumuman penunjukkan anggota komite audit terutama yang ahli di bidang keuangan.

manajemen laba yang dilakukan oleh pihak manajemen. Pengaruh terhadap akrual kelolaan ditunjukkan oleh makin seringnya komite audit bertemu dan pengaruh tersebut ditunjukkan dengan koefisien negatiff yang signifikan.

Carcello et al., (2006) menyelidiki hubungan antara keahlian komite audit di bidang keuangan dan manajemen laba. Hasil penelitian ini menunjukkan bahwa keahlian komite audit independen di bidang keuangan terbukti efektif mengurangi manajemen laba.

Suryana (2005) meneliti hubungan antara keberadaan komite audit yang memenuhi syarat dan pengaruhnya terhadap earnings response coefficient. Temuan yang didapat dari penelitian ini adalah earnings response coefficient perusahaan yang telah memiliki komite audit yang memenuhi syarat lebih tinggi bila dibandingkan dengan perusahaan yang tidak memiliki komite audit yang memenuhi syarat. Ini berarti keberadaan komite audit yang memenuhi syarat dalam perusahaan direspon baik oleh pasar.

2.7 Model konseptual

Kepemilikan Institusional

(X1)

Kepemilikan Manajerial

(X2)

Komisaris Independen

(X3)

Manajemen Laba

(Y)

2.8 Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang diajukan adalah sebagai berikut :

1. Diduga kepemilikan institusional mempunyai pengaruh negatif terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 - 2008

2. Diduga kepemilikan manajerial mempunyai pengaruh negatif terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 - 2008

3. Diduga komisaris independen mempunyai pengaruh negatif terhadap manajemen laba pada perusahaan perbankan yang go public di BEI tahun 2006 - 2008

Dalam bab ini dijelaskan beberapa hal yang berkaitan dengan metode

penelitian yang meliputi variabel penelitian, populasi dan sampel penelitian,

sumber data, dan tehnik analisis data.

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat

digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang

dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang

dipakai dalam penelitian menggunakan satu ukuran prosentase atau satuan angka

dan satuan ukuran rupiah atau dalam unit.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian

ini adalah sebagai berikut :

3.1.1 Variabel Terikat (dependen variabel)

Variabel dependen dalam penelitian ini adalah:

a. Manajemen Laba

Manajemen laba adalah campur tangan manajemen proses pelaporan

keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri.

Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredilitas

laporan keuangan

Manajemen laba diproksi dengan discretionary accrual dengan

menggunakan model jones yang dimodifikasi (Dechow et al 1994)

TAit = Nit – CFOit

Nilai total akrual (TA) yang diestimasi dengan persamaan regresi

Ordinary Least Squere (OLS) sebagai berikut:

T

N

Ait/Ait-1 = β1 (1/Ait-1) + β2 (ΔRevt/Ait-1) + β3 (PPEt/Ait-1) + e

Dengan menggunakan koefisien regresi diatas nilai non discretionary

accruals (NDA) dapat dihitung dengan rumus :

DAit = β1 (1/Ait-1) + β2 (ΔRevt/Ait- 1-ΔRect/Ait-1) + β3 (PPEt/Ait-1)

Selanjutnya discretionary accrual (DA) dapat dihitung sebagai berikut :

DAit = TAit/Ait-1 – NDAit

Keterangan :

DAit : Discretionary accruals perusahaan i pada periode ke t

NDAit : Non discretionary accruals perusahaan i pada periode ke t

TAit : Total akrual perusahaan i pada periode ke t

Nit : Laba bersih perusahaan i pada periode ke t

CFOit : Aliran kas dari aktivitas operasi perusahaan i pada periode ke t

Ait-1 : Total aktiva perusahaan i pada periode ke t – 1

∆Revt : Perubahan pendapatan perusahaan i pada periode ke t

PPEt : Aktiva tetap perusahaan pada periode ke t

∆Rect : Perubahan piutang perusahaan i pada period eke t

3.1.2 Variabel Bebas (independen variabel)

Variabel independen dalam penelitian ini adalah :

a. Kepemilikan Institusional

Kepemilikan institusional adalah jumlah presentase hak suara yang

dimiliki oleh institusi. Diukur dengan menggunakan indikator persentase

jumlah saham yang dimiliki institusi dari seluruh model saham yang

beredar (Beiner et al,2003).

b. Kepemilikan Manajerial

Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak

manajemen dari seluruh modal saham perusahaan yang dikelola. Indikator

yang digunakan untuk mengukur kepemilikan manajerial adalah

presentase jumlah saham yang dimiliki pihak manajemen dari seluruh

modal saham perusahaan yang beredar (Boediono, 2005).

c. Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak

pemegang saham pengedali, serta bebas dari hubungan bisnis atau

hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bert

tal komisaris

yang ada dalam susunan dewan komisaris (Nasution,2007). indak semata – mata demi kepentingan perusahaan.

Proporsi dewan komisaris diukur dengan menggunakan indikator

presentase jumlah dewan komisaris independen terhadap to

d.

haan yang tidak

mem ite audit (Siallagan dan Machfoedz, 2006).

entuan Sampel 3.2.1 Po

go public di Bursa Efek Indonesia (BEI) yang berjumlah 28 perusahaan mulai

Komite Audit

Komite audit ditentukan dari ada atau tidaknya komite audit dalam

perusahaan. Sehubungan dengan fungsi yang dimiliki komite audit,

diindikasikan bahwa perusahaan yang memiliki komite audit mempunyai

praktik manajemen laba lebih rendah intensitasnya daripada perusahaan

yang tidak mempunyai komite audit. Variabel ini merupakan variabel

dummy, yaitu dengan menggunakan skala 1 untuk perusahaan yang

memiliki komite audit, sedangkan skala 0 untuk perusa

iliki kom

3.2 Teknik Pen pulasi

tahun 2006 sampai dengan 2008 dan telah menerbitkan laporan keuangan yang

meliputi neraca dan laporan laba rugi secara terus – menerus.

3.2.2 Sampel

Pengambilan sampel dilakukan dengan metode purposive sampling,

artinya sampel tidak diambil secara acak, melainkan disesuaikan dengan kriteria

yang telah ditetapkan, kriteria yang telah di tetapkan adalah sebagai berikut :

1. Perusahaan mempublikasikan laporan keuangan tahunan untuk periode 31

desember 2006 – 2008

2. Data yang tersedia lengkap (data secara keseluruhan tersedia pada publikasi

periode 31 Desember 2006 – 2008), baik data mengenai corporate governance

perusahaan dan data yang diperlukan untuk mendeteksi manajemen laba.

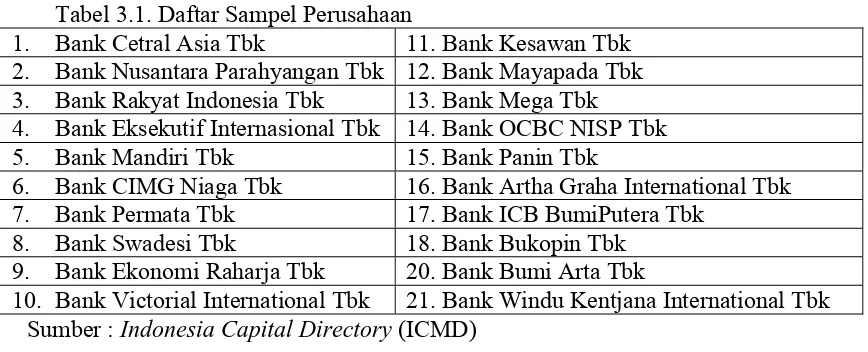

Dari sejumlah populasi, berdasarkan kriteria diperoleh sebanyak 21 perusahaan

perbankan yaitu :

Tabel 3.1. Daftar Sampel Perusahaan

1. Bank Cetral Asia Tbk 11. Bank Kesawan Tbk

2. Bank Nusantara Parahyangan Tbk 12. Bank Mayapada Tbk 3. Bank Rakyat Indonesia Tbk 13. Bank Mega Tbk

4. Bank Eksekutif Internasional Tbk 14. Bank OCBC NISP Tbk

5. Bank Mandiri Tbk 15. Bank Panin Tbk

6. Bank CIMG Niaga Tbk 16. Bank Artha Graha International Tbk

7. Bank Permata Tbk 17. Bank ICB BumiPutera Tbk

8. Bank Swadesi Tbk 18. Bank Bukopin Tbk

9. Bank Ekonomi Raharja Tbk 20. Bank Bumi Arta Tbk

3.3 Teknik Pengumpulan Data 3.3.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah sekunder yaitu laporan

keuangan yang diperoleh dari Pusat Referensi Pasar Modal Bursa Efek Indonesia

(BEI) tahun 2006 – 2008. Laporan keuangan tahunan yang diterbitkan perusahaan

– perusahaan yang terdaftar di BEI

3.3.2 Sumber Data

Data yang diperlukan dalam penelitian ini diperoleh dari Bursa Efek

Indonesia (BEI) yaitu berupa data ICMD ( Indonesian Capital Market Directory)

mulai tahun 2006 sampai dengan 2008.

3.3.3 Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode

dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek

penelitian.

3.4 Teknik Analisis dan Uji Hipotesis 3.4.1 Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi

Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara individu atau parsial dan secara bersama-sama atau simultan.

Penggunaan tekinik analisis ini dilakukan dengan alasan karena penelitian ini

berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa variabel bebas

dengan variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan

fungsional atau memiliki pengaruh.

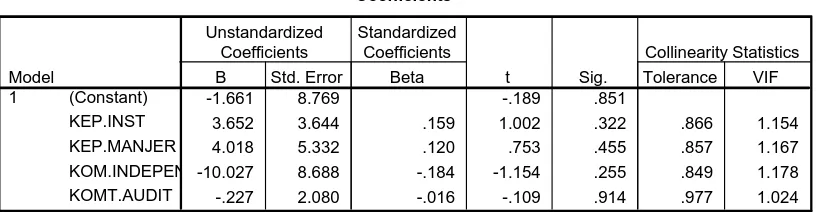

Model hubungan yang diduga atau diperkirakan akan terbentuk pada

penelitian ini adalah sebagai berikut :

(Gujarati , 1995)

Dimana:

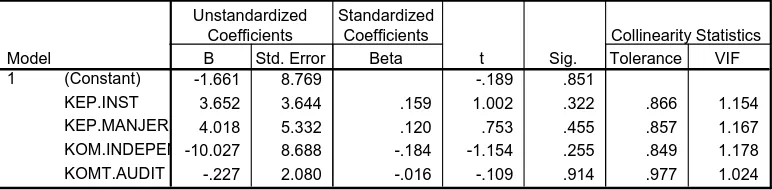

Y = Manajemen laba diproksi dengan akrual abnormal (DA)

Β1,2,3,4 = Koefisien regresi dari variabel bebas

X1 = Kepemilikan Institusional

X2 = Kepemilikan Manajerial

X3 = Komisaris Independen

X4 = Komite Audit

ei = Variabel Penggangu

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua

variabel bebas secara individu dan bersama-sama mempunyai pengaruh yang

signifikan atau tidak terhadap manajemen laba, sehingga dapat disimpulkan

3.4.2 Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data

dengan teknik analisis regresi linier berganda ini adalah sebagai berikut:

1. Uji t-hitung

Pada tahapan ini dilakukan pengujian terhadap pengaruh

masing-masing variabel bebas yang terdapat dalam model mempunyai pengaruh

yang signifikan atau tidak mempunyai pengaruh yang signifikan terhadap

variabel terikat, sehingga dapat disimpulkan hipotesis yang kedua dapat

diterima atau ditolak.

Langkah-langkah yang dilakukan dalam uji t-hitung adalah :

a. Memformulasikan hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho : bi = 0 (i = 1,2,3,4,5,6), artinya tidak ada pengaruh yang nyata dari

variabel bebas Xi terhadap variabel terikat Y

Ho : bi ≠ 0 (i = 1,2,3,4,5,6), artinya terdapat pengaruh yang nyata dari variabel bebas Xi terhadap variabel terikat Y

b. Menetapkan tingkat signifikansi atau tingkat kepercayaan (α) yaitu sebesar 5%

c. Menentukan rumus distribusi t-hitung (Gujarati, 1995 : 78).

thitung = bi

se(bi)

se = simpangan baku

d. Menentukan daerah penerimaan dan penolakan Ho dalam bentuk

grafik

e. Menetapkan kriteria hipotesis signifikan atau tidak signifikan

1. Jika nilai signifikan (S) > 0.05 artinya diduga variabel bebas

mempunyai pengaruh yang tidak signifikan atau berpengaruh

negatif terhadap variabel terikat.

2. Jika nilai signifikan (S) < 0.05 artinya diduga variabel bebas

mempunyai pengaruh yang signifikan atau berpengaruh positif

terhadap variabel terikat.

f. Mengambil kesimpulan berdasarkan kriteria pengujian diatas.

3.4.3 Uji Normalitas

Dalam pengujian normalitas data dengan menggunakan uji

Kolmogorof-Smirnov dengan mengunakan program SPSS, dimana apabila nilai signifikansi

(probabilitas) yang diperoleh lebih besar dari nilai signifikansi yang telah

ditetapkan dalam penelitian (5%) maka data tersebut terdistribusi normal.(Santoso

:97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka

distribusi adalah tidak normal

3.4.4 Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji t dan uji F tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

diantaranya tiga asumsi dasar. Tiga asumsi dasar yang tidak boleh dilanggar

dalam regresi linier berganda yaitu : tidak terjadi autokorelasi, tidak terjadi

multikolinieritas, tidak terjadi heteroskedastisitas.

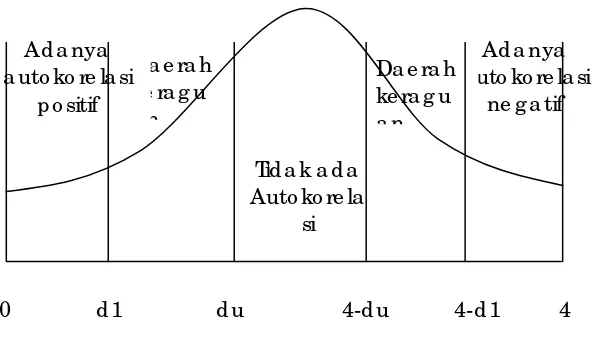

a. Autokorelasi

Dapat didefinisikan sebagai korelasi antar data observasi yang

diurutkan berdasarkan urut waktu (data time series) atau antara space

untuk data cross section. Keberadaan autokorelasi dapat di tes dengan

menghitung nilai Durbin Watson (d tes) dengan rumus sebagai berikut

(Gujarati, 1995 : 215 )

Keterangan :

d = nilai Durbin Watson

el = residual pada waktu ke t – 1 (satu periode sebelumnya)

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva dibawah ini :

Gambar 3.1 : statistic d Durbin Watson

Ad a nya

Sumber : Gujarati, Damodar, 1995, Ekonometrika Dasar. Terjemahan Sumarno

Zain, penerbit Erlangga, Jakarta hal 216

b. Multikolinieritas

Persamaan regresi linier berganda diatas diasumsikan tidak terjadi

pengaruh antar variabel bebas. Apabila ternyata ada pengaruh linier antar

variabel bebas, maka asumsi tersebt tidak berlaku lagi (terjadi bias).

Untuk mendeteksi adanya multikolinieritas dapat diartikan dengan

menghitung VIF (Varience Inflation Factor) dengan menggunakan rumus

sebagai berikut (Gujarati, 1995 : 171) :

VIF = var (β)(∑x)/σ2

VIF menyatakan tingkat “pembengkakan” varians. Apabila VIF

lebih besar dari 10, hal ini berarti terdapat multikolinieritas pada

c. Heteroskedastisitas

Homoskedastisitas (varian sama) merupakan fenomena dimana

pada nilai variabel independen tertentu masing-masing kesalahan (ei)

mempunyai nilai varian yang sama besar sebesar σ², jika model yang diperoleh ternyata tidak memenuhi asumsi atau fenomena tersebut maka

dalam model tersebut terjadi heteroskedastisitas. Heteroskedastisitas ini

mengakibatkan nilai-nilai estimator (koefisien regresi) dari model tersebut

tidak efisien meskipun estimator tersebut tidak bias dan konsisten.

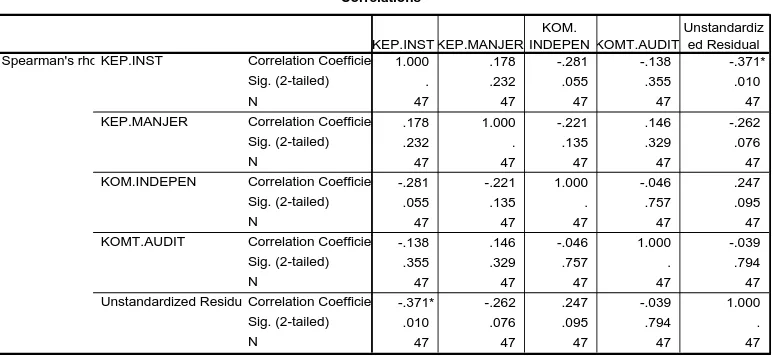

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan

menggunakan spearman’s Rank Corelation test. Pengujian adanya

fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini

(Gujarati, 1995 : 188) :

rs = 1-6

) 1 ( 2

2

N N

di

keterangan :

di = perbedaaan dalam rank antara residual dengan variabel bebas ke i

N = banyaknya data