vi

ABSTRAK

PENGUJIAN HUBUNGAN KESEHATAN FINANSIAL

DENGAN HARGA PASAR SAHAM

Studi Kasus Pada BUMN Non Jasa Keuangan yang

Listing

di BEI

Elisabet Krishna Setiani Universitas Sanata Dharma

Yogyakarta 2008

Di pasar modal, para investor dan calon investor mengestimasi harga saham berdasarkan informasi- informasi seperti kinerja perusahaan secara umum dan lebih spesifik yakni kesehatan finansial perusahaan. Penelitian ini dilakukan, pertama, untuk mengetahui tingkat kesehatan finansial perusahaan selama periode pengamatan dan kedua, untuk mengetahui signifikansi hubungan antara kesehatan finansial dengan harga pasar saham (penutupan) 31 Desember.

Populasi dalam penelitian ini adalah perusahaan BUMN non keuangan yang listing di Bursa Efek Indonesia (BEI). Perusahaan-perusahaan tersebut antara lain: PT. Adhi Karya (Persero) Tbk., PT. Indofarma (Persero) Tbk., PT. Kimia Farma (Persero) Tbk., PT. Tambang Batubara Bukit Asam (Persero) Tbk., PT. Aneka Tambang (Persero) Tbk., PT. Timah (Persero) Tbk., PT. Perusahaan Gas Negara (Persero) Tbk., PT. Telekomunikasi Indonesia (Persero) Tbk., dan PT. Semen Gresik (Persero) Tbk.

Teknik analisis data yang digunakan adalah analisa rasio keuangan berdasarkan Keputusan Menteri BUMN No. Kep-100/MBU/2002. Hasil analisa menunjukkan bahwa seluruh perusahaan berada pada tingkat ‘Kurang Sehat’ di tahun 2005 dan dua perusahaan yaitu PT. Aneka Tambang (Persero) Tbk. dan PT. Semen Gresik (Persero) Tbk. berada pada tingkat ‘Sehat’ di tahun 2006. Analisis data menggunakan Spearman Rank Correlation dan pengujian dengan statistik uji t. Berdasarkan analisis data, disimpulkan bahwa kesehatan finansial dengan harga pasar saham memiliki hubungan yang positif dan signifikan (kuat).

vii

ABSTRACT

THE EXAMINATION OF THE RELATIONSHIP OF

THE FINANCIAL HEALTH WITH THE STOCK MARKET PRICE

A case study at non financial State-Owned Corporationswere listing in Indonesian Stock Exchange

Elisabet Krishna Setiani Sanata Dharma University

Yogyakarta 2008

In the stock market, investors and investor candidates estimate the stock price based on the informations such as company’s performance in general and more specific information about firm’s financial health. This research were to find out, first, the firms financial health level for the periods of research and second, the relationship between the financial health and the stock market price (closing price) Desember 31st.

Population of this research is non financial State-Owned Corporations listed in Indonesian Stock Exchange (ISE). The companies are PT. Adhi Karya (Persero) Tbk., PT. Indofarma (Persero) Tbk., PT. Kimia Farma (Persero) Tbk., PT. Tambang Batubara Bukit Asam (Persero) Tbk., PT. Aneka Tambang (Persero) Tbk., PT. Timah (Persero) Tbk., PT. Perusahaan Gas Negara (Persero) Tbk., PT. Telekomunikasi Indonesia (Persero) Tbk., and PT. Semen Gresik (Persero) Tbk.

The technique of analyzing data was used financial ratio analysis based on the Indonesian Minister of the State-Owned Decree No. Kep-100/MBU/2002. The result of analysis showed that all of the companies is on ‘Less Healthy’ level at 2005 and two companies that are PT. Aneka Tambang (Persero) Tbk. dan PT. Semen Gresik (Persero) Tbk. on ‘Healthy’ level at 2006. Data analysis was used Spearman Rank Correlation and examinated by t-test statistic. Based on data analysis, it was concluded that the financial health and the stock market price have a positive and significance (strong) relationship.

i

PENGUJIAN HUBUNGAN KESEHATAN FINANSIAL

DENGAN HARGA PASAR SAHAM

Studi Kasus Pada BUMN Non Jasa Keuangan yang

Listing

di BEI

S k r i p s i

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun Oleh:

Elisabet Krishna Setiani

NIM: 032214082

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

‘Apapun juga yang kamu perbuat,

perbuatlah dengan segenap hatimu seperti untuk Tuhan dan bukan untuk manusia’.

(Kolose 3: 23)

‘Segala perkara dapat kutanggung

di dalam Dia yang memberi kekuatan kepadaku’. (Filipi 4: 13)

‘Kita tahu sekarang,

bahwa Allah turut bekerja dalam segala sesuatu untuk mendatangkan kabaikan

bagi mereka yang mengasihi Dia,

yaitu bagi mereka yang terpanggil sesuai dengan rencana Allah’. (Roma 8: 28)

‘Ajarilah kami menghitung hari-hari kami sedemikian, hingga kami beroleh hati yang bijaksana’.

(Mazmur 90: 12)

Kupersembahkan kepada:

Allah, Bapa yang bertahta

di Kerajaan Yang Tak Tergoncangkan:

“Bagi Dia adalah segala pujian, kemuliaan, kekuatan, dan

kuasa dari selama-lamanya untuk selama-lamanya”.

Tuhan dan Juru Selamat, Yesus Kristus,

yang duduk di sebelah kanan Allah:

“O...Kekasih jiwaku, aku sangat mengasihi -Mu”.

Roh Kudus,

Penolong dan Penghiburku:

v

PERNYATAAN KEASLIAN KARYA

Saya yang bertandatangan di bawah ini, dengan sesungguhnya menyatakan bahwa

skripsi yang berjudul:

“PENGUJIAN HUBUNGAN KESEHATAN FINANSIAL DENGAN HARGA PASAR SAHAM Studi Kasus Pada BUMN Non Jasa Keuangan

yang Listing di BEI”

adalah benar -benar hasil karya sendiri. Pernyataan, ide, maupun kutipan baik

langsung maupun tidak langsung yang bersumber dari tulisan atau ide orang lain

dinyatakan secara tertulis dalam daftar pustaka. Apabila di kemudian hari, terbukti

bahwa saya melakukan plagiasi, sebagian atau seluruhnya dari karya orang lain,

maka gelar dan ijasah yang saya peroleh, dinyatakan batal dan akan saya

kembalikan pada universitas.

Yogyakarta, Februari 2008

Yang menyatakan,

vi

ABSTRAK

PENGUJIAN HUBUNGAN KESEHATAN FINANSIAL

DENGAN HARGA PASAR SAHAM

Studi Kasus Pada BUMN Non Jasa Keuangan yang

Listing

di BEI

Elisabet Krishna Setiani Universitas Sanata Dharma

Yogyakarta 2008

Di pasar modal, para investor dan calon investor mengestimasi harga saham berdasarkan informasi- informasi seperti kinerja perusahaan secara umum dan lebih spesifik yakni kesehatan finansial perusahaan. Penelitian ini dilakukan, pertama, untuk mengetahui tingkat kesehatan finansial perusahaan selama periode pengamatan dan kedua, untuk mengetahui signifikansi hubungan antara kesehatan finansial dengan harga pasar saham (penutupan) 31 Desember.

Populasi dalam penelitian ini adalah perusahaan BUMN non keuangan yang listing di Bursa Efek Indonesia (BEI). Perusahaan-perusahaan tersebut antara lain: PT. Adhi Karya (Persero) Tbk., PT. Indofarma (Persero) Tbk., PT. Kimia Farma (Persero) Tbk., PT. Tambang Batubara Bukit Asam (Persero) Tbk., PT. Aneka Tambang (Persero) Tbk., PT. Timah (Persero) Tbk., PT. Perusahaan Gas Negara (Persero) Tbk., PT. Telekomunikasi Indonesia (Persero) Tbk., dan PT. Semen Gresik (Persero) Tbk.

Teknik analisis data yang digunakan adalah analisa rasio keuangan berdasarkan Keputusan Menteri BUMN No. Kep-100/MBU/2002. Hasil analisa menunjukkan bahwa seluruh perusahaan berada pada tingkat ‘Kurang Sehat’ di tahun 2005 dan dua perusahaan yaitu PT. Aneka Tambang (Persero) Tbk. dan PT. Semen Gresik (Persero) Tbk. berada pada tingkat ‘Sehat’ di tahun 2006. Analisis data menggunakan Spearman Rank Correlation dan pengujian dengan statistik uji t. Berdasarkan analisis data, disimpulkan bahwa kesehatan finansial dengan harga pasar saham memiliki hubungan yang positif dan signifikan (kuat).

vii

ABSTRACT

THE EXAMINATION OF THE RELATIONSHIP OF

THE FINANCIAL HEALTH WITH THE STOCK MARKET PRICE

A case study at non financial State-Owned Corporationswere listing in Indonesian Stock Exchange

Elisabet Krishna Setiani Sanata Dharma University

Yogyakarta 2008

In the stock market, investors and investor candidates estimate the stock price based on the informations such as company’s performance in general and more specific information about firm’s financial health. This research were to find out, first, the firms financial health level for the periods of research and second, the relationship between the financial health and the stock market price (closing price) Desember 31st.

Population of this research is non financial State-Owned Corporations listed in Indonesian Stock Exchange (ISE). The companies are PT. Adhi Karya (Persero) Tbk., PT. Indofarma (Persero) Tbk., PT. Kimia Farma (Persero) Tbk., PT. Tambang Batubara Bukit Asam (Persero) Tbk., PT. Aneka Tambang (Persero) Tbk., PT. Timah (Persero) Tbk., PT. Perusahaan Gas Negara (Persero) Tbk., PT. Telekomunikasi Indonesia (Persero) Tbk., and PT. Semen Gresik (Persero) Tbk.

The technique of analyzing data was used financial ratio analysis based on the Indonesian Minister of the State-Owned Decree No. Kep-100/MBU/2002. The result of analysis showed that all of the companies is on ‘Less Healthy’ level at 2005 and two companies that are PT. Aneka Tambang (Persero) Tbk. dan PT. Semen Gresik (Persero) Tbk. on ‘Healthy’ level at 2006. Data analysis was used Spearman Rank Correlation and examinated by t-test statistic. Based on data analysis, it was concluded that the financial health and the stock market price have a positive and significance (strong) relationship.

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma :

Nama : Elisabet Krishna Setiani Nomor Mahasiswa :

032214082

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

PENGUJIAN HUBUNGAN KESEHATAN FINANSIAL DENGAN HARGA PASAR SAHAM

Studi Kasus Pada BUMN Non Jasa Keuangan yang Listing di BEI

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupaun memberikan royalty kepada saya selamA tetap mencantumkan nama saya sebagai penulis.

Demikian pernyatan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 16 April 2008

Yang menyatakan

viii

KATA PENGANTAR

Yang pertama dan terutama, penulis panjatkan puji dan syukur kepada

Allah, Bapa di sorga, atas pemberian yang baik dan anugerah yang sempurna

sehingga penulisan skripsi dengan judul “PENGUJIAN HUBUNGAN

KESEHATAN FINANSIAL DENGAN HARGA PASAR SAHAM Studi Kasus

Pada BUMN Non Jasa Keuangan yang Listing di BEI” dapat diselesaikan. Pada

perjalanan hingga mencapai tingkat ini, penulis tidak melewatinya sendirian. Sungguh, banyak pihak senantiasa mengulurkan tangan; telah memberi dalam

segala kekurangan dan kelemahan penulis.

Oleh karena itu, dengan kerendahan hati dan ketulusan, penulis ingin

menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. P. Wiryono P., S. J. selaku Rektor Universitas Sanata Dharma

Yogyakarta.

2. Drs. Alex Kahu Lantum, M. S. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

3. Bapak V. Mardi Widyadmono, S. E., M. B. A. selaku Dosen Pembimbing

I yang dengan kesabaran dan ringan hati telah memberikan bimbingan

dan pengarahan sela ma masa penyusunan hingga penyelesaian skripsi.

4. Bapak Hendra Poerwanto G., Drs., M. Si. selaku Dosen Pembimbing II

yang dengan kesabaran dan ringan hati telah memberikan bimbingan dan

motivasi dalam penyelesaian skripsi.

5. Seluruh Bapak dan Ibu Dosen dan staf Sekretariat Fakultas Ekonomi yang

ix

6. Staf Perpustakaan dan Pojok BEJ Universitas Sanata Dharma Yogyakarta

atas segala bantuan, fasilitas, dan pelayanan yang telah diberikan.

7. Bapak tersayang yang telah berjuang dan bekerja keras demi masa depan

putra-putrinya.

8. Ibu tercinta yang dengan penuh cinta kasih menuntunku serta tiada henti

berdoa bagiku ‘kudengar didoamu, ada namaku disebut’.

“You are the best mother who ever I have in the world”.

9. Adikku yang terkasih, Rita yang manis, atas doa, dukungan, dan kata -kata

yang membangun dan menguatkanku.

10.Kakakku yang terkasih, Mas Iyas, atas dukungan dan segala bantuannya.

11.Embah-embahku yang telah berpulang, “kelak kita akan berjumpa dan

bersama bertelut memuji Tuhan”.

12.Teman-teman seperjuangan kelas MPT: Monika, Neko, Arni, Mira, Eko,

Andi, Made, atas perhatian, dukungan, dan kebersamaannya.

“Percaya saja! Semua akan indah tepat pada waktunya”.

13.Semua teman-teman Manajemen ’03 khususnya kelas C, untuk sapaan dan

keakrabannya selama ini. “Makasih buat manis-pahitnya kenangan selama

kita bersama, maaf ya jika aku pernah berbuat salah. Semoga kita bisa

bertemu lagi, I miss you all...”

14.Bu Cicilia Siswantiningrum, S.Pd., yang sering menanyakan kelanjutan

skripsi, “makasih bu atas doa dan perhatiannya” juga hamba -hamba Tuhan

di PD Bukit Doa Yerusalem Baru yang oleh kehendak-Nya boleh menjadi

x

15.Semua pihak yang telah membantu dalam proses pertumbuhan dan

pendewasaanku yang tidak dapat disebut satu per satu.

“God bless you all...”

Meskipun dalam penyusunan skripsi ini telah diusahakan sebaik mungkin,

tetapi penulis menyadari sepenuhnya bahwa masih banyak kekurangannya. Oleh

karena itu, saran dan kritik yang membangun akan penulis terima dengan senang

hati. Akhirnya, penulis berharap semoga karya ini dapat bermanfaat.

Tuhan memberkati.

Yogyakarta, Februari 2008

xi DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

MOTTO DAN PERSEMBAHAN... iv

PERNYATAAN KEASLIAN KARYA... v

ABSTRAK... vi

ABSTRACT... vii

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA... viii

KATA PENGANTAR... ix

DAFTAR ISI... xii

DAFTAR TABEL... xviii

DAFTAR GAMBAR... xx

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah... 3

C. Batasan Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian... 4

F. Organisasi Pelaporan... 5

BAB II LANDASAN TEORI... 7

xii

1. Arti Penting dan Pengertian Laporan Keuangan... 7

2. Karakteristik Laporan Keuangan... 8

3. Jenis Laporan Keuangan ... 8

4. Tujuan Pelaporan Keuangan... 9

B. Analisa Laporan Keuangan ... 10

1. Pengertian Analisa Laporan Keuangan... 10

2. Metode dan Teknik Analisa Laporan Keuangan... 11

3. Manfaat Analisa Laporan Keuangan... 12

4. Analisa Rasio ... 14

C. Kinerja Perusahaan... 20

1. Pengertian dan Tujuan Evaluasi Kinerja Keuangan... 20

2. Penilaian Kinerja dan Kesehatan Perusahaan ... 22

3. Penilaian Kesehatan Finansial BUMN Berdasarkan Keputusan Menteri BUMN No. Kep-100/MBU/2002 ... 23

D. Saham... 23

1. Macam-macam Saham ... 23

2. Nilai Saham... 24

3. Faktor-faktor yang Mempengaruhi Harga Saham ... 25

4. Penilaian Harga Saham dalam Kaitannya dengan Keputusan Investasi 25 E. Badan Usaha Milik Negara (BUMN)... 27

1. Latar Belakang BUMN ... 27

2. Pengertian BUMN... 28

xiii

G. Review Penelitian Terdahulu ... 30

H. Kerangka Berpikir... 31

I. Hipotesis ... 32

BAB III METODE PENELITIAN... 33

A. Jenis Penelitian... 33

B. Waktu dan Lokasi Penelitian... 33

C. Subyek dan Obyek Penelitian ... 33

D. Identifikasi Variabel... 34

E. Pengukuran Variabel... 37

F. Data... 37

G. Pengumpulan Data ... 37

H. Definisi Operasional... 38

I. Analisis Data ... 40

BAB IV GAMBARAN UMUM PERUSAHAAN... 54

A. PT. ADHI KARYA (Persero) Tbk. ... 54

1. Sejarah Pendirian Perusahaan ... 54

2. Bidang Usaha ... 55

3. Kantor Pusat... 57

4. Susunan Dewan Komisaris, Direksi, dan Karyawan ... 57

5. Penawaran Umum Efek Perusahaan... 58

B. PT. INDOFARMA (Persero) Tbk. ... 58

1. Sejarah Pendirian Perusahaan ... 58

xiv

3. Kantor Pusat... 60

4. Dewan Komisaris, Direksi, dan Karyawan ... 61

5. Penawaran Umum Efek Perusahaan... 61

C. PT. KIMIA FARMA (Persero) Tbk. ... 62

1. Sejarah Pendirian Perusahaan ... 62

2. Kegiatan Usaha ... 63

3. Kantor Pusat... 64

4. Dewan Komisaris, Direksi, dan Karyawan ... 64

5. Penawaran Umum Efek Perusahaan... 65

D. PT. TAMBANG BATUBARA BUKIT ASAM (Persero) Tbk. ... 65

1. Sejarah Pendirian Perusahaan ... 65

2. Kegiatan Usaha ... 66

3. Kantor Pusat... 67

4. Komisaris, Direksi, dan Karyawan ... 67

5. Penawaran Umum Efek Perusahaan... 68

E. PT. ANEKA TAMBANG (Persero) Tbk. ... 68

1. Sejarah Pendirian Perusahaan ... 68

2. Kegiatan Usaha ... 69

3. Kantor Pusat... 70

4. Komisaris, Direksi, dan Karyawan ... 70

5. Penawaran Umum Efek Perusahaan... 70

F. PT. TIMAH Tbk. (d/h PT. Tambang Timah (Persero) Tbk.) ... 71

xv

2. Kegiatan Usaha ... 71

3. Kantor Pusat... 72

4. Komisaris, Direksi, dan Karyawan ... 72

5. Penawaran Umum Efek Perusahaan... 72

G. PT. PERUSAHAAN GAS NEGARA (Persero) Tbk. ... 73

1. Seja rah Pendirian Perusahaan ... 73

2. Bidang Usaha ... 73

3. Kantor Pusat... 74

4. Dewan Komisaris, Direksi, Komite Audit, dan Karyawan... 74

5. Penawaran Umum Efek Perusahaan... 75

H. PT. TELEKOMUNIKASI INDONESIA (Persero) Tbk. ... 75

1. Sejarah Pendirian Perusahaan ... 75

2. Kegiatan Usaha ... 76

3. Kantor Pusat... 77

4. Dewan Komisaris, Direksi, dan Karyawan ... 77

5. Penawaran Umum Efek Perusahaan... 78

I. PT. SEMEN GRESIK (Persero) Tbk. ... 79

1. Sejarah Pendirian Perusahaan ... 79

2. Kegiatan Usaha ... 79

3. Kantor Pusat... 79

4. Dewan Komisaris, Direksi, dan Karyawan ... 79

5. Penawaran Umum Efek Perusahaan... 80

xvi

A. Analisis Data ... 81

1. Penentuan Nilai Kesehatan Finansial Tahun 2005 dan 2006... 81

2. Penentuan Hubungan Kesehatan Finansial denga n Harga Pasar Saham 87 B. Pembahasan... 91

1. Kesehatan Finansial Perusahaan Tahun 2005 dan 2006 ... 91

2. Hubungan Kesehatan Finansial dengan Harga Pasar Saham... 94

BAB VI PENUTUP... 96

A. Kesimpulan ... 96

B. Saran ... 96

C. Keterbatasan ... 97

DAFTAR PUSTAKA... 98

xvii

DAFTAR TABEL

Tabel III. 1. Dafta r Skor Penilaian Tingkat ROE ... 41

Tabel III. 2. Dafta r Skor Penilaian Tingkat ROI ... 42

Tabel III. 3. Daftar Skor Penilaian Tingkat Cash Ratio... 42

Tabel III. 4. Daftar Skor Penilaian Tingkat Current Ratio... 43

Tabel III. 5. Daftar Skor Penilaian Tingkat Collection Periods... 44

Tabel III. 6. Dafta r Skor Penilaian Tingkat ITO... 45

Tabel III. 7. Daftar Skor Penilaian Tingkat TATO... 46

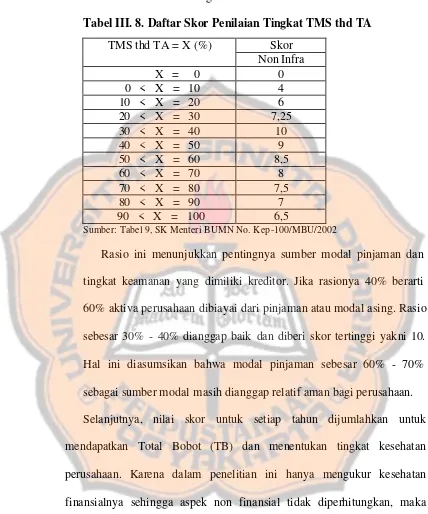

Tabel III. 8. Daftar Skor Penilaian Tingkat TMS thd TA ... 47

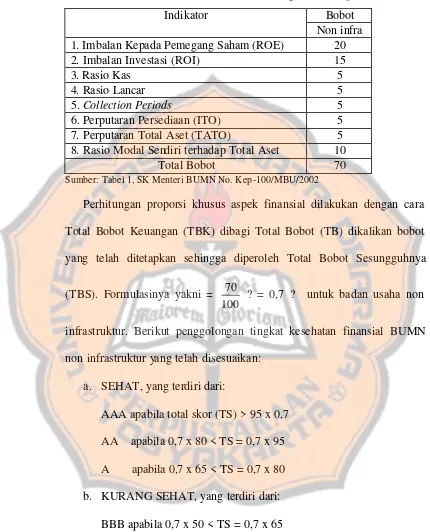

Tabel III. 9. Daftar Indika tor dan Bobot Aspek Keuangan... 48

Tabel III. 10. Tabel Penolong Korelasi Spearman Rank... 50

Tabel III. 11. Tingkat Interval Koe fisien dan Keeratan Hubungan... 51

Tabel V. 1. Penentuan Nilai Kesehatan Finansial PT. Adhi Karya (Persero) Tbk. Tahun 2005 dan 2006... 81

Tabel V. 2. Penentuan Nilai Kesehatan Finansial PT. Indofarma (Persero) Tbk. Tahun 2005 dan 2006... 82

Tabel V. 3. Penentuan Nilai Kesehatan Finansial PT. Kimia Farma (Persero) Tbk. Tahun 2005 dan 2006... 83

Tabel V. 4. Penentuan Nilai Kesehatan Finansial PT. Tambang Batubara Bukit Asam (Persero)Tbk. Tahun 2005 dan 2006 ... 83

xviii

Tabel V. 6. Penentuan Nilai Kesehatan Finansial PT. Timah (Persero) Tbk.

Tahun 2005 dan 2006... 85

Tabel V. 7. Penentuan Nilai Kesehatan Finansial PT. Perusahaan Gas Negara

(Persero) Tbk. Tahun 2005 dan 2006 ... 85

Tabel V. 8. Penentuan Nilai Kesehatan Finansial PT. Telekomunikasi (Persero)

Tbk. Tahun 2005 dan 2006... 86

Tabel V. 9. Penentuan Nilai Kesehatan Finansial PT. Semen Gresik (Persero)

Tbk. Tahun 2005 dan 2006... 87

Tabel V. 10. Perhitungan Koefisien Korelasi Peringkat Spearman... 88 Tabel V. 11. Golongan dan Nilai Kesehatan Finansial Tahun 2005 dan

2006... 91

xix

DAFTAR GAMBAR

Gambar II. Kerangka Berpikir ... 31

Gambar III. Kurva Hipotesis... 53

1

BAB I

PENDAHULUAN

A. Latar Belakang

Sejak melandanya krisis multidimensional di Indonesia pada pertengahan tahun 1997, banyak masalah yang melanda bangsa ini. Masalah yang cukup menonjol yaitu krisis ekonomi sehingga banyak perusahaan swasta mengalami kebangkrutan akibat beban hutang dala m valuta asing yang memberatkan. Berbeda dengan Badan Usaha Milik Negara (BUMN); sebagai alat pencapaian tujuan nasional, ternyata sebagian besar BUMN dapat bertahan. Seme ntara itu, Pemerintah membuat dan melaksanakan berbagai kebijaksanaan guna menutup defisit Anggaran Belanja.

Salah satu kebijaksanaan Pemerintah adalah program privatisasi atau swastanisasi BUMN agar perekonomian menjadi efisien dan kesejahteraan dapat ditingkatkan. Privatisasi ini dilakukan dengan melakukan penawaran saham biasa melalui bursa efek, baik dalam maupun luar negeri (Initial Public Offering/IPO). Ini berarti terdapat pengalihan sebagian aset dan pengawasan kepada sektor publik atau swasta. Dengan demikian, manajemen dituntut menjalankan Good Corporate Governance (GCG) karena investor dan pengawas akan selalu memantau

transparansi emiten, terutama dalam pengelolaan hasil- hasil finansialnya.

perusahaan. Hal ini berawal dari adanya tren untuk menciptakan shareholder value (nilai pemegang saham) yang berkembang pada tahun 1990-an di Amerika

Serikat. Penciptaan nilai pemegang saham merupakan prinsip utama menciptakan economic health (kesehatan ekonomi); yang sering kali berlawanan dengan sudut

pandang stakeholder lainnya (Wibisono, 2006: 87).

Kesehatan ekonomi perusahaan merupakan bagian dari kinerja perusahaan. Untuk itu, investor perlu mengetahui informasi kesehatan perusahaan untuk mengambil keputusan investasi yang menguntungkan di masa mendatang. Hal ini berkaitan dengan perkiraan harga saham agar diperoleh nilai sebenarnya atau la yak yang didasarkan pada informasi yang relevan.

Informasi tersebut adalah gambaran tentang perkembangan perusahaan yang tercermin dalam laporan keuangan (Financial Statement) yang dipublikasikan. Informasi ini berguna untuk menilai baik tidaknya atau sehat tidaknya kinerja finansial; yang mana neraca mencerminkan nilai aktiva, hutang, dan modal sendiri pada saat tertentu. Sedangkan laporan laba-rugi mencerminkan hasil- hasil yang dicapai selama periode tertentu (Riyanto, 2001: 327).

B. Rumusan Masalah

Adapun rumusan masalah yang diajukan dalam penelitian dengan bertitik tolak dari uraian di atas adalah:

1. Bagaimana tingkat kesehatan finansial BUMN non jasa keuangan bidang non infrastruktur yang listing di BEI selama periode pengamatan tahun 2005 dan 2006?

2. Apakah kesehatan finansial dengan harga pasar saham (HPS) mempunyai hubungan yang signifikan (kuat)?

C. Batasan Masalah

Dalam penelitian ini penulis memberi batasan sebagai berikut:

1. Perusahaan yang dianalisis adalah BUMN non jasa keuangan bidang non infrastruktur yang masih listing di Bursa Efek Indonesia (Indonesian Stock Exchange) pada periode pengamatan tahun 2005 dan 2006.

2. Data keuangan yang digunakan adalah Laporan Keuangan Gabungan (Consolidated Financial Statement), berupa Neraca Konsolidasi dan Laporan Laba-Rugi Konsolidasi yang diteliti dan harga pasar saham (HPS) closing price dalam kurun tahun 2005 dan 2006.

3. Analisis tingkat kesehatan berdasar ketentuan dalam Keputusan Menteri BUMN No. Kep-100/MBU/2002 tanggal 4 Juni 2002 hanya finansialnya. 4. Pembahasan terbatas pada teori yang berkaitan dengan 2 (dua) variabel

D. Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan dari penelitian yaitu:

1. Untuk mengetahui tingkat kesehatan finansial BUMN non jasa keuangan bidang non infrastruktur yang listing di BEI selama periode tahun 2005 dan 2006.

2. Untuk mengetahui signifikansi hubungan kesehatan finansial dengan harga pasar saham (HPS).

E. Manfaat Penelitian

Berdasarkan tujuannya, hasil dari penelitian ini diharapkan berguna bagi pihak-pihak antara lain:

1. Bagi investor atau pemegang saham

Untuk menambah wacana tentang penilaian kinerja perusahaan, dalam hal ini kesehatan finansial dan harga pasar saham sehingga diharapkan menjadi bahan pertimbangan dan masukan dalam pengambilan keputusan investasi yang berorientasikan profit pada sekuritas saham terutama saham perusahaan BUMN go public.

2. Bagi BUMN yang diteliti

panjang agar perusahaan memperoleh keuntungan, mencapai pertumbuhan, dan kelangsungan usaha.

3. Bagi penulis

Untuk menambah pengetahuan dan sebagai bentuk penerapan ilmu yang telah diperoleh selama kuliah; terlebih dalam pemahaman konsep, alur berpikir, dan penyelesaian suatu masalah sehingga bisa diterapkan di kemudian hari.

F. Organisasi Pelaporan

BAB I : PENDAHULUAN

Dalam bab ini akan diuraikan tentang latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan organisasi pelaporan.

BAB II : LANDASAN TEORI

Dalam bab ini akan diuraikan tentang kajian teori dan hipotesis penelitian. Kajian teori meliputi teori-teori yang menjadi acuan dalam penulisan dan penelitian-penelitian sebelumnya. Sedangkan hipotesis penelitian terdiri atas kerangka berpikir dan hipotesis.

BAB III : METODOLOGI PENELITIAN

BAB IV : GAMBARAN UMUM PERUSAHAAN

Bab ini berisikan tentang informasi- informasi yang berkaitan dengan perusahaan yang diteliti. Informasi tersebut meliputi: sejarah pendirian perusahaan, bidang usaha, kantor pusat, dewan komisaris dan direksi serta karyawan, dan penawaran umum efek perusahaan.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini berisikan analisis data yang teknisnya telah tertera dalam metodologi penelitian kemudian dijelaskan dalam pembahasan sesuai rumusan masalah.

BAB VI : PENUTUP

Bab ini berisikan simpulan, saran, dan keterbatasan penelitian. DAFTAR PUSTAKA

7

BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Arti Penting dan Pengertian Laporan Keuangan

Laporan keuangan dipakai sebagai dasar untuk menentukan atau menilai posisi keuangan perusahaan, dimana dengan hasil tersebut pihak-pihak berkepentingan mengambil suatu keputusan. Jadi, untuk mengetahui kondisi keuangan serta hasil- hasil yang telah dicapai perlu adanya laporan keuangan dari perusahaan yang bersangkutan (Munawir, 2004: 1).

Untuk dapat mengetahui posisi keuangan perusahaan dengan sebaik-baiknya, tentu diperlukan pengertian yang sama terhadap istilah yang sering digunakan dalam penelitian laporan keuangan. Myer dalam bukunya Financial Statement Analysis yang dikutip dalam Munawir (2004: 5)

menyatakan definisi dari laporan keuangan adalah:

Dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi- laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang ditahan.

Menurut Munawir (2004 : 2), pada dasarnya laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan (stakeholders).

2. Karakteristik Laporan Keuangan

Laporan keuangan dibuat dengan maksud untuk memberikan laporan kemajuan (progress report) secara periodik yang dilakukan pihak manajemen yang bersangkutan. Bila dihubungkan dengan kepentingan para investor umumnya, maka terdapat dua hal yang bertentangan yakni laporan keuangan adalah pencerminan dari hal yang telah lampau. Sedangkan investor dalam mengambil keputusan ekonomi berorientasi masa mendatang. Jelasnya, laporan keuangan hanya sekedar menjadi petunjuk arah turun naiknya harga saham karena laporan keuangan bersifat historis, menyeluruh, dan mengandung karakteristik kualitatif.

Karakteristik kualitatif merupakan sifat atau unsur yang membuatnya menjadi berguna. Sifat utama informasi yang berguna bagi pengambilan keputusan adalah relevan dan dapat diandalkan. Bila salah satu dari kedua sifat hilang, maka informasi tidak akan berguna. Agar tetap relevan, informasi harus tepat waktu dan harus memiliki nilai prediktif, nilai umpan balik atau keduanya. Sifat dapat diandalkan syaratnya harus memiliki penggambaran yang tepat dan dapat dibuktikan serta bersifat netral (Woelfel, 1995: 5-7).

3. Jenis Laporan Keuangan

Jenis laporan keuangan menurut Standar Akuntansi Keuangan (Djarwanto, 2001: 5) antara lain:

a. Neraca

Neraca memuat aktiva (harta yang dimiliki perusahaan), hutang (kewajiban perusahaan membayar dengan uang atau aktiva lain pada waktu tertentu yang akan datang), dan modal sendiri (kelebihan aktiva atas hutang).

b. Laporan Laba - Rugi

Laporan Laba - Rugi yaitu laporan keuangan yang memperlihatkan hasil yang diperoleh dari penjualan barang-barang atau jasa-jasa dan ongkos-ongkos yang timbul dalam proses pencapaian hasil tersebut. Laporan ini juga memperlihatkan adanya pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu (biasanya satu tahun).

c. Laporan Bagian Laba yang Ditahan atau Laporan Modal Sendiri

Laporan Bagian Laba yang Ditahan menunjukkan suatu perubahan besarnya bagian laba yang ditahan selama waktu tertentu; digunakan oleh perusahaan perseroan. Sedang Laporan Modal Sendiri yaitu laporan yang meringkaskan perubahan besarnya modal pemilik selama periode tertentu; diperuntukkan perusahaan perseorangan dan persekutuan.

d. Laporan Perubahan Posisi Keuangan

Laporan Perubahan Posisi Keuangan memperlihatkan aliran modal kerja selama periode tertentu. Laporan ini menunjukkan sumber-sumber dari mana modal kerja diperoleh dan penggunaan atau pengeluaran modal kerja yang telah dilakukan selama jangka waktu tertentu.

4. Tujuan Pelaporan Keuangan

Financial Accounting Standard Board dalam kerangka kerja

dari pelaporan keuangan. Tujuan tersebut dapat dirangkum sebagai berikut (Woelfel, 1995: 3-4):

a. Laporan keuangan harus menyediakan informasi yang berguna bagi investor dan kreditor yang ada maupun potensial serta kepada pemakai lainnya dalam membuat keputusan yang rasional mengenai investasi, kredit dan keputusan-keputusan lain yang sejenis.

b. Pelaporan keuangan harus menyediakan informasi yang dapat membantu investor dan kreditor yang ada maupun potensial serta pemakai lainnya dalam menentukan jumlah, waktu, dan ketidakpastian mengenai penerimaan kas yang tidak diharapkan dari deviden atau bunga dan keuntungan yang diperoleh dari penjualan, penebusan maupun dari surat berharga atau pinjaman yang jatuh tempo.

c. Pelaporan keuangan harus menyediakan informasi mengenai sumber daya ekonomis perusahaan, hak kepemilikan atas sumber daya tersebut dan pengaruh transaksi peristiwa serta keadaan-keadaan yang dapat mengubah sumber daya dan hak kepemilikan atas sumber daya tersebut.

B. Analisa Laporan Keuangan

1. Pengertian Analisa Laporan Keuangan

keuangan tidak lain adalah suatu proses membedah laporan keuangan ke dalam unsur- unsurnya, menelaah setiap unsur dan hubungannya untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan perusahaan. Sedangkan Barstein mendefinisikan analisis laporan keuangan sebagai :

“Financial Statement Analysis is the judgemental process the aim to evaluate the current and past financial position and result of an enterprise, with primary objective of determining the best possible estimates and prediction about future condition and performance”.

Dari definisi di atas, jelas bahwa analisis laporan keuangan merupakan suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu. Tujuannya untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan di masa yang akan datang.

2. Metode dan Teknik Analisa Laporan Keuangan

Metode analisa laporan keuangan dikelompokkan menjadi dua (Munawir, 2004: 36-37) yaitu:

a. Metode analisis horisontal

b. Metode analisis vertikal

Disebut vertikal karena analisis ini membandingkan pos yang satu dengan pos yang lainnya dalam laporan keuangan yang sama. Analisis vertikal bersifat statis karena didasarkan pada data perusahaan suatu tahun tertentu. Teknik analisis yang termasuk metode analisis ini yaitu laporan prosentase per komponen (common size statement) dan analisis rasio.

Agar diperoleh hasil yang optimal, maka analisis terhadap laporan keuangan harus mempunyai fokus yang jelas. Analisis dengan menggunakan metode dan teknik yang telah difokuskan pada area yang jelas, dapat memberikan informasi mengenai kekuatan dan kelemahan perusahaan. Informasi yang diperoleh akan menjadi pertimbangan dalam pengambilan keputusan ekonomi.

3. Manfaat Analisa Laporan Keuangan

Laporan keuangan memberikan manfaat bagi pihak-pihak yang berkepentingan (Djarwanto, 2001: 2-4), antara lain:

a. Pemilik perusahaan

b. Manajer atau pimpinan perusahaan

Dengan mengetahui perkembangan perusahaan dan hasil- hasil finansial yang telah dicapai, baik waktu lalu maupun sekarang, maka akan diketahui keberhasilan atau kegagalan kinerja manajer. Atas dasar ini, manajer dapat membuat kebijakan yang tepat untuk dilakukan di waktu mendatang. Analisa tersebut membantu manajer untuk mengetahui efisiensi penggunaan modal, tingkat perputaran modal dalam berbagai aktiva, serta penggunaan dan sumber modal.

c. Investor dan calon investor

Investor berkepentingan dalam penentuan kebijaksanaan investasinya untuk mengetahui jaminan investasi, prospek keuntungan atau kemantapan laba, dan perkembangan perusahaan selanjutnya sehingga dapat memprioritaskan modal yang telah atau akan ditanam.

d. Kreditor

Kreditor berkepentingan terhadap keamanan kredit yang telah diberikan kepada perusahaan. Mereka perlu mengetahui kondisi keuangan jangka pendek (likuiditas), stabilitas, dan profitabilitas perusahaan sebelum memutuskan memberi atau memperluas kreditnya.

e. Karyawan dan serikat kerja

f. Pemerintah

Pemerintah tertarik dengan informasi tentang pengelolaan dan pemeliharaan aset untuk menentukan pajak dan deviden serta melakukan pengukuran kinerja keuangan.

g. Pelanggan

Pelanggan membutuhkan informasi tentang kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau mereka sangat bergantung pada produk perusahaan.

4. Analisa Rasio

Rasio menggambarkan hubungan atau perimbangan (mathematical relationship) antara jumlah tertentu dan jumlah yang lain. Rasio merupakan

indikator yang baik untuk menilai kesehatan finansial karena dapat mencarikan informasi kunci perusahaan bisnis. Analisa rasio keuangan adalah suatu metode analisis untuk mengetahui hubungan antara suatu pos atau kelompok pos dengan pos lain dalam neraca atau laporan rugi- laba. Dengan analisa rasio keuangan, manajer finansial dimungkinkan untuk menentukan tingkat likuiditas, solvabilitas, keefektivan operasi, serta derajat keuntungan atau profitabilitas perusahaan (Munawir, 2004: 64-69, 238).

Dilihat dari sumber datanya dari mana rasio dibuat, rasio keuangan dapat digolongkan menjadi tiga (Riyanto, 2004: 330) yaitu:

2. Rasio-rasio Neraca (Balance Sheet Ratios) ialah rasio-rasio yang disusun dari data yang berasal dari neraca, misal: Current Ratio, Quick Ratio. 3. Rasio-rasio Antarlaporan (Inter Statement Ratios) ialah rasio-rasio yang

disusun dari data yang berasal dari neraca dan data lain dari laporan rugi-laba, misal: Asset Turn Over (ATO), Inventory Turn Over (ITO), Receivable Turn Over, dsb.

Sedang menurut Munawir (2004: 71-101), penggolongan angka rasio terbaik adalah yang disesuaikan dengan tujuan analisa, antara lain:

a. Rasio Modal Kerja atau Likuiditas

Rasio ini digunakan untuk menganalisa posisi keuangan jangka pendek, tetapi juga sangat membant u manajemen untuk mengecek efisiensi modal kerja, serta membantu kreditor jangka panjang dan pemegang saham yang ingin mengetahui prospek dari deviden dan pembayaran bunga di masa mendatang. Berikut beberapa rasio likuiditas:

1. Current Ratio

Rasio merupakan perbandingan aktiva lancar dengan hutang lancar dan paling umum digunakan. Current Ratio menunjukkan tingkat keamanan (margin of safety ) kreditor jangka pendek. Perusahaan dengan rasio lancar tinggi belum tentu menjamin dapat dibayarnya hutang yang jatuh tempo karena proporsi aktiva lancar yang tidak menguntungkan. 2. Acid Test Ratio

ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan.

3. Receivable Turn Over

Piutang mempunyai hubungan erat dengan volume penjualan kredit. Posisi piutang dan taksiran waktu pengumpulan dinilai dengan menghitung tingkat perputaran piutang tersebut yakni total penjualan kredit dibagi piutang rata-rata. Makin tinggi perputaran menunjukkan modal kerja yang ditanamkan dalam piutang rendah, dan sebaliknya. 4. Inventory Turn Over

Perputaran persediaan adalah rasio jumlah harga pokok penjualan dengan nilai rata-rata persediaan yang dimiliki perusahaan. Rasio ini menunjukkan berapa kali jumlah persediaan barang dagangan diganti dalam satu tahun. Rata-rata persediaan tersimpan di gudang dapat ditentukan dengan membagi jumlah hari dalam setahun dengan perputaran persediaan tersebut.

5. Working Capital Turn Over

Rasio ini digunakan untuk menilai keefektifan modal kerja dengan membandingkan total penjualan dan jumlah modal kerja rata-rata. Rasio ini juga menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja.

b. Rasio Solvabilitas

1. Rasio Modal Sendiri denga n Total Aktiva

Rasio ini menunjukkan pentingnya sumber modal pinjaman dan tingkat keamanan yang dimiliki kreditor. Makin tinggi rasio, semakin kecil modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. 2. Rasio Modal Sendiri dengan Aktiva Tetap

Rasio ini dihitung dengan cara membagi total hak pemilik-pemilik perusahaan dengan nilai buku dari aktiva tetap yang dimiliki perusahaan. Modal sendiri yang lebih besar daripada aktiva tetap lebih menguntungkan karena aktiva tetap berjangka panjang.

3. Rasio Aktiva Tetap dengan Hutang Jangka Panjang

Rasio ini diperoleh dengan membagi total aktiva tetap dengan total hutang jangka panjang guna mengukur tingkat keamanan yang dimiliki oleh kreditor jangka panjang dan menunjukkan kemampuan perusahaan memperoleh pinjaman baru dengan jaminan aktiva tetap.

4. Nilai Buku Saham

Nilai buku per lembar saham menunjukkan jumlah rupiah yang akan dibayarkan untuk setiap lembar saham apabila perusahaan dibubarkan. Nilai ini digunakan sebagai salah satu dasar menentukan harga kurs saham yang bersangkutan.

c. Rasio Rentabilitas

1. Rasio Operating Income dengan Operating Assets

Profitabilitas diukur dengan menghubungkan keuntungan/ laba dari kegiatan pokok perusahaan dengan kekayaan yang digunakan untuk menghasilkan keuntungan tersebut. Rasio ini mencerminkan keuntungan yang diperoleh tanpa mengingat dari mana sumber modal dan menunjukkan tingkat efisiensi dalam melaksanakan operasi sehari- hari. 2. Perputaran dari Operating Assets

Merupakan rasio jumlah aktiva yang digunakan dalam operasi terhadap jumlah penjualan yang diperoleh selama periode tersebut. Rasio ini merupakan ukuran tentang seberapa jauh aktiva telah dipergunakan dalam kegiatan perusahaan atau menunjukkan berapa kali operating assets berputar dalam periode tertentu.

3. Return On Investment (ROI)

Teknik analisa ini lazim digunakan pimpinan perusahaan untuk mengukur efektivitas keseluruhan operasi perusahaan. ROI adalah salah satu rasio profitabilitas untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanam dalam aktiva untuk menghasilkan keuntungan.

4. Laba dari Beban Tetap

5. Laba per Lembar Saham Biasa

Laba neto setelah dikurangi deviden dan hak-hak lainnya untuk pemegang saham prioritas merupakan untuk pemegang saham biasa. Jumlah laba untuk pemegang saham biasa dibagi jumlah lembar saham yang beredar akan diketahui jumlah laba untuk setiap lembar saham. d. Rasio lain- lain

Sebenarnya masih banyak rasio yang sifatnya memberikan informasi untuk menambah data pendukung dalam mengambil keputusan. Rasio-rasio tersebut antara lain:

1. Gross Margin Ratio

Merupakan perimbangan laba kotor dengan tingkat penjualan yang dicapai pada periode yang sama. Rasio ini mencerminkan laba kotor yang dapat dicapai setiap rupiah penjualan.

2. Operating Ratio

Merupakan selisih antara rasio laba bersih dan penjualan dengan 100% menunjukkan prosentase yang tersisa guna menutup harga pokok penjualan dan biaya operasi. Rasio ini mencerminkan tingkat efisiensi perusahaan; rasio yang tinggi menunjukkan harga yang kurang baik karena setiap rupiah penjualan yang terserap dalam biaya juga tinggi dan yang tersedia untuk laba kecil.

3. Perputaran Hutang Dagang

Dengan menghubungkan hutang dagang dan jumlah pembelian akan diketahui waktu rata-rata pembayaran hutang tersebut atau berapa kali hutang dibayar dalam satu tahun.

C. Kinerja Perusahaan

1. Pengertian dan Tujuan Evaluasi Kinerja Keuangan

Kinerja juga disebut prestasi kerja (performance). Kinerja mengandung pengertian kemampuan kerja untuk menghasilkan keuntungan secara efisien dan efektif. Untuk mengetahui kinerja keuangan dapat dilakukan dengan mengevaluasi sejauh mana perusahaan berdasar kriteria atau ukuran tertentu dapat dipandang berhasil atau tidak menjalankan usahanya. Hasil dari evaluasi tersebut dapat digunakan sebagai pertimbangan dan pedoman guna meningkatkan, memperbaiki, mengubah atau bahkan menghentikan kebijakan manajemen.

Evaluasi kinerja suatu perusahaan dilakukan oleh pihak-pihak yang berkepentingan (stakeholders) terhadap organisasi, baik pihak eksternal maupun internal. Masing- masing pihak memiliki tujuan dan maksud yang berbeda dalam menentukan evaluasi kinerja perusahaan. Namun, makna utama evaluasi mempunyai pengertian yang sama, yaitu untuk mendapatkan informasi mengenai hasil kinerja perusahaan dalam periode tertentu.

1. Pemegang saham

Tujuan pemegang saham adalah mengetahui keberhasilan yang telah dicapai perusahaan guna menggambarkan laba dan meramalkan kemungkinan yang akan terjadi di masa mendatang. Informasi ini penting sebagai dasar untuk mengetahui posisi keuangan perusahaan dan membuat keputusan untuk mempertahankan atau menjual sahamnya (Kieso dan Weygandt, 1995: 331).

2. Kreditor

Para kreditor ingin mengetahui apakah dana atau modal yang dipinjamkan digunakan sepenuhnya dalam operasi perusahaan atau tidak sehingga memungkinkan dapat membayar kembali kewajiban jangka pendek yang jatuh tempo (Kieso dan Weygandt, 1995: 331). 3. Pemerintah

Pihak pemerintah sebagai pemegang saham utama (ultimate shareholder) ingin mengetahui aspek yang menyangkut perusahaan

seperti deviden dan pajak yang harus dibayar, jumlah tenaga kerja yang diserap, dan data lain guna menyusun rencana dan program pembangunan ekonomi serta kesejahteraan masyarakat.

b. Pihak internal

2. Penilaian Kinerja dan Kesehatan Perusahaan

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional organisasi, bagian organisasi, dan karyawannya berdasar sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya. Tujuan pokok penilaian kinerja yaitu memotivasi karyawan dalam mencapai sasaran organisasi dan memenuhi standar perilaku agar diperoleh tindakan dan hasil yang diharapkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran (Mulyadi, 2001: 415-416).

Penilaian tingkat kesehatan sangat penting dan perlu dilakukan setiap perusahaan karena merupakan indikator terhadap efisiensi perusahaan. Denga n efisiensi yang tinggi, perusahaan akan mampu meningkatkan keuntungan, daya saing, dan menghindari potensi kebangkrutan. Perusahaan yang sehat ditandai dengan rasio-rasio keuangan yang tinggi dan aktivitas perusahaan dapat diketahui dari rasio-rasio yang ada.

3. Penilaian Kesehatan Finansial BUMN Berdasarkan Keputusan

Menteri BUMN No. Kep-100/MBU/2002

Metode analisis yang digunakan untuk menilai kesehatan finansial BUMN adalah dengan membandingkan hasil perhitungan rasio keuangan yang telah ditetapkan Menteri Badan Usaha. Penilaian kesehatan ini berlaku bagi seluruh badan usaha non keuangan dan keuangan, kecuali Persero Terbuka dan badan usaha yang dibentuk dengan Undang-Undang tersendiri. Penilaian tersebut dibedakan menjadi 2 (dua) kategori yakni finansial dan non finansial (operasional dan administrasi). Penelitian ini mengukur kesehatan finansial dan mengabaikan aspek lainnya. Penilaian tingkat kesehatan finansial disebut sebagai indikator keuangan yang terdiri atas 8 (delapan) rasio keuangan.

D. Saham

1. Macam-macam Saham

Perusahaan dapat menjual hak kepemilikannya dalam bentuk saham (stock). Saham dibedakan menjadi tiga macam (Jogiyanto, 2003: 67-77) yaitu: a. Saham Biasa (Common Stock)

Jika perusahaan hanya mengeluarkan satu kelas saham, maka biasanya dalam bentuk saham biasa. Pemegang saham adalah pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan operasi perusahaan. Sebagai pemilik perusahaan, pemegang saham memiliki beberapa hak yakni:

1. Hak kontrol adalah hak untuk memilih pimpinan perusahaan.

3. Hak preemtive adalah hak untuk mendapatkan persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham dari kemerosotan nilai.

b. Saham Prioritas atau Preferan (Preffered Stock)

Saham preferen yaitu saham yang dikeluarkan untuk menarik investor potensial lain dan mempunyai sifat gabungan antara obligasi dan saham biasa. Saham ini mempunyai hak-hak prioritas lebih dari saham biasa yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

c. Saham Perbendaharaan (Treasury Stock)

Merupakan saham perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali untuk disimpan sebagai treasury.

2. Nilai Saham

3. Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Santoso (1999) yang dikutip dari Kusumasari (2005), faktor-faktor yang mempengaruhi harga suatu saham antara lain:

a. Keadaan ekonomi dan politik negara yang bersangkutan. Ketidakpastian kondisi mempengaruhi naik turunnya harga dan jumlah saham beredar. b. Berita-berita yang dimuat di media massa. Hal ini berpengaruh terhadap

tinggi rendahnya harga saham karena informasi tentang perusahaan dipublikasikan kepada masyarakat.

c. Besar kecilnya risiko menurut pertimbangan para investor. Investor akan memprediksi atau melakukan perhitungan terhadap harga saham yang dibeli dengan besar kecilnya risiko yang harus ditanggung setelah menginvestasikan dana.

d. Deviden dari perusahaan. Semakin besar deviden, semakin tinggi permintaan atau diminati oleh investor. Sebaliknya, bila keuntungan yang dibagikan kecil, maka harga saham pun akan mengalami penurunan

e. Debt ratio (DR) atau perbandingan total hutang jangka panjang dengan total aktiva. Jika DR kecil, maka kemampuan perusahaan menghasilkan deviden menjadi tinggi. Perusahaan dengan tingkat hutang rendah akan menghasilkan keuntungan yang relatif tinggi bila dibandingkan perusahaan dengan tingkat hutang yang tinggi.

4. Penilaian Harga Saham dalam Kaitannya dengan Keputusan Investasi

Berdasarkan definisinya, menjadi jelas alasan investor membeli saham atau melakukan investasi dalam sekuritas. Pada dasarnya, investor menginginkan dan mengharapkan beberapa hal yang harus dikelola oleh manajemen perusahaan tempat investasi (Wibisono, 2006: 86) yakni:

a. Return, pengembalian modal yang ditanam dalam bentuk capital gain. b. Reward, deviden yang dibagikan kepada investor setiap tahun.

c. Figure, data yang dibutuhkan untuk melakukan kajian terhadap prospek masa depan dan risiko aset yang dimiliki.

d. Faith, keyakinan kepada manajemen untuk memenuhi janji yang diberikan.

Husnan (2003) menyatakan bahwa untuk meramalkan harga saham dapat dilakukan dengan membuat sebuah model yang terdiri dari berbagai variabel yang saling berinteraksi sehingga membentuk harga saham. Penilaian saham dapat dilakukan dengan dua pendekatan yaitu:

a. Pendekatan Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga di waktu yang lalu. Pemikiran yang mendasari analisis adalah karena saham mencerminkan informasi yang relevan. Informasi tersebut ditunjukkan oleh perubahan di waktu yang lalu karena perubahan harga saham akan mempunyai pola tertentu yang berulang.

dipengaruhi oleh permintaan dan penawaran, kemudian diolah menjadi grafik untuk menganalisis pola pergerakan saham serta memprediksi harga saham. b. Pendekatan Analisis Fundamental

Merupakan perkiraan harga saham dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi ha rga saham di masa mendatang dengan menerapkan hubungan variabel ekonomi, industri, dan kondisi perusahaan, sehingga diperoleh taksiran harga saham. Analisis ini dipakai untuk mempelajari hubungan harga saham dengan kesehatan perusahaan karena harga saham mewakili nilai perusahaan, tidak hanya nilai intrinsik suatu saat, tetapi juga harapan perusahaan untuk meningkatkan nilai saham di kemudian hari.

Selain itu, analisis ini tidak menaruh perhatian pada pola pergerakan harga di masa lalu, tetapi berusaha menentukan nilai yang tepat untuk suatu saham. Analisa ini menitikberatkan pada data-data kunci dalam laporan keuangan perusahaan untuk memperhitungkan apakah harga saham telah diapresiasi secara akurat. Unsur-unsur yang dipertimbangkan yaitu: laba, penjualan, biaya, pertumbuhan, dan kebijakan deviden.

E. Badan Usaha Milik Negara (BUMN)

1. Latar Belakang BUMN

untuk pembangunan ekonomi dan kemakmuran bangsa. Hal ini karena BUMN meliputi hampir seluruh sektor ekonomi seperti: pertambangan dan migas, telekomunikasi, perbankan, farmasi, dll. Dengan kata lain, sasaran yang ditumpukan yaitu menjadi inti perekonomian dan sektor korporasi dengan didukung oleh manajemen profesional dan lembaga keuangan yang ada.

BUMN memiliki keistimewaan karakteristik yang tidak dimiliki badan usaha lain dirumuskan sebagai: “A corporation clothed with the power of government but possessed the flexibility and initiative of a private enterprise”

atau suatu badan usaha yang ‘berbaju’ pemerintah, tetapi mempunyai fleksibilitas dan inisiatif sebagai perusahaan swasta dan di sinilah letak keampuhannya (Anoraga, 1995). Namun tidak untuk selamanya; BUMN mengalami kemerosotan karena adanya berbagai kepentingan politik. Selanjutnya, BUMN me njual atau memasya rakatkan saham-sahamnya kepada pihak di luar pemerintah untuk memperbaiki struktur permodalan, mendukung pengembangan usaha, dan memperluas partisipasi masyarakat dalam kepemilikan dan pengawasan BUMN.

2. Pengertian BUMN

saham dimiliki oleh BUMN. BUMN dibagi menjadi dua yaitu BUMN jasa keuangan dan non jasa keuangan. BUMN jasa keuangan bergerak di bidang usaha perbankan, asurans i, jasa pembiayaan, dan jasa penjaminan.

BUMN non jasa keuangan dibagi menjadi BUMN bidang infrastruktur dan non infrastruktur. BUMN infrastruktur kegiatannya menyediakan barang dan jasa untuk kepentingan masyarakat luas dengan bidang usahanya meliputi: pembangkitan, transmisi atau pembangkitan tenaga listrik; pengadaan dan atau pengoperasian sarana pendukung pelayanan angkutan barang atau penumpang baik laut, udara atau kereta api; jalan dan jembatan tol, dermaga, pelabuhan laut atau sungai atau danau, lapangan terbang dan bandara; bendungan dan irigasi. Sedangkan non infrastruktur adalah BUMN yang bidang usahanya di luar bidang usaha dari BUMN infrastruktur.

F. Hubungan Kesehatan Finansial denga Harga Pasar Saham (HPS)

Salah satu syarat yang tidak ringan untuk memprivatisasi atau melakukan go public BUMN adalah dibutuhkannya peningkatan kinerja terlebih dahulu. Syarat tersebut penting diwujudkan agar badan usaha memiliki daya tarik yang kuat di mata investor. Tidak mungk in investor akan membeli saham pemerintah kalau kinerjanya buruk atau tidak sehat. Investor strategis hanya akan tertarik pada perusahaan yang berkinerja baik, sehat, profitabel, dan solvabel yang tampak dari membaiknya indikator dan rasio-rasio keuangan (Kiryanto, 2002).

perusahaan yang sehat diharapkan akan meningkatkan harga saham dan nilai perusahaan. Membaiknya kondisi perusahaan akan meningkatkan harapan investor pada tingkat pengembalian investasi dari perusahaan. Semakin sehat finansial perusahaan, maka semakin tinggi harga saham yang ditawarkan ke calon investor strategis karena prospek keuntungan yang besar di masa depan. Selain itu, perkembangan harga saham akan dijadikan signal untuk mengetahui kinerja usaha dan finansial badan usaha yang bersangkutan.

Sehubungan dengan privatisasi, pasar modal mensyaratkan setiap emiten mengumumkan secara rutin laporan keuangan perusahaan. Hal ini akan meningkatkan transparansi dan akuntabilitas BUMN. Transparansi dan akuntabilitas merupakan bagian dari prinsip good corporate governance (GCG). Corporate governance adalah proses dan struktur pengelolaan bisnis dan urusan-urusan perusahaan lainnya dalam meningkatkan keuntungan korporasi dan akuntabilitas perusahaan dengan tujuan utama mewujudkan nilai pemegang saham yang optimal dalam jangka panjang dan tetap memperhatikan kepentingan stakeholder yang lain (Patandianan, 2002).

G. Review Penelitian Terdahulu

1. Wahyu Ari Andriyanto (2002)

dan PT. Telkom (TLKM). Di antara hasil penelitiannya, diperoleh adanya korelasi positif variabel indikator keuangan dengan harga pasar saham closing price (31 Desember) dan korelasi negatif indikator keuangan dengan harga pasar saham tanggal publikasi laporan keuangan, serta menunjukkan tingkat keeratan hubungan yang tidak signifikan (kuat).

2. Barbara Widyas Listyasari (2004)

Bahwa Listyasari dalam penelitiannya ANALISIS PENGARUH KONDISI KEUANGAN PERUSAHAAN TERHADAP HARGA PASAR SAHAM Studi Kasus pada Perusahaan Rokok yang Terdaftar di BEJ tahun 1998 – 2001. salah satu masalah yang diangkat: “Apakah terdapat pengaruh perubahan kondisi keuangan perusahaan terhadap perubahan harga pasar saham pada saat tanggal tutup buku laporan keuangan per periode?”. Hasil penelitian menyatakan bahwa kondisi keuangan berpengaruh terhadap harga pasar saham pada saat tutup buku laporan keuangan.

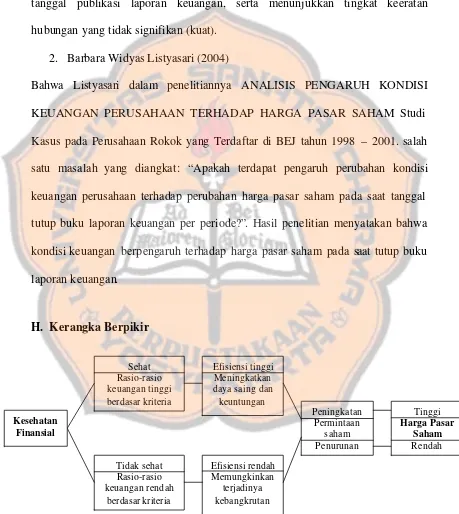

H. Kerangka Berpikir

Gambar II. Kerangka Berpikir

Keterangan:

Kinerja finansial perusahaan dapat dilihat dari tingkat kesehatan finansialnya. Kondisi ini dibedakan menjadi 2 (dua) yakni sehat dan tidak sehat. Tingkat kesehatan finansial dapat dilihat dari rasio-rasio keuangan; semakin sehat perusahaan, rasio-rasio bernilai tinggi dan menandakan efisiensi perusahaan. Dengan efisiensi yang tinggi, perusahaan akan mampu meningkatkan keuntungan dan daya saing sehingga dapat menarik investor. Penilaian positif yang dibangun perusahaan ini akan berdampak pada peningkatan permintaan saham oleh investor maupun calon investor karena prospek yang baik di masa depan. Dengan saham yang ditawarkan tetap sedang permintaan meningkat, maka harga pasar saham akan tinggi.

I. Hipotesis

Logika yang menjadi dasar penelitian dari penilaian kinerja atau tingkat kesehatan perusahaan dengan harga pasar saham adalah semakin baik atau sehat finansial perusahaan, maka harga pasar saham akan semakin tinggi; dan sebaliknya, semakin buruk dan tidak sehat finansial perusahaan, semakin rendah harga pasar saham.

Untuk menjawab masalah kedua yaitu: “Apakah hubungan kesehatan finansial signifikan (kuat) harga pasar saham?”, maka hipotesis penelitiannya yaitu hubungan kesehatan finansial signifikan (kuat) dengan harga pasar saham (HPS). Bentuk hipotesis statistiknya dapat dirumuskan sebagai berikut:

H0: ?s = 0; hub ungan kesehatan finansial tidak signifikan (kuat) dengan harga pasar saham

33

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian berupa studi kasus pada BUMN yang listing di BEI periode pengamatan tahun 2005 dan 2006. Periode ini dipilih karena data yang akan dianalisis relatif baru. Penelitian tergolong penelitian deskriptif karena bersifat mengungkap suatu masalah dan keadaan sebagaimana adanya.

B. Waktu dan Lokasi Penelitian

1. Waktu Penelitian

Penelitian berlangsung selama bulan Mei sampai dengan Juli 2007. 2. Lokasi Penelitian

Penelitian dilakukan di Pojok BEI Fakultas Ekonomi Universitas Sanata Dharma dan internet sehingga diperoleh data-data yang diperlukan untuk mendukung penelitian.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian adalah BUMN non jasa keuangan bidang non infrastruktur yang terdaftar di BEI selama periode tahun 2005 dan 2006. 2. Obyek Penelitian

D. Identifikasi Variabel

1. Kesehatan finansial sesuai Keputusan Menteri BUMN No. Kep-100/MBU/2002 yang menetapkan 8 (delapan) rasio keuangan sebagai standar penilaian. Formula yang digunakan sebagai berikut:

a. Imbalan kepada Pemegang Saham (Return On Equity/ROE) ROE = Laba Setelah Pajak x 100%

Modal Sendiri Dimana:

Laba Setelah Pajak: laba setelah pajak dikurangi dengan laba hasil penjualan dari aktiva tetap, aktiva non produktif, aktiva lain- lain, dan saham penyertaan langsung.

Modal Sendiri: seluruh komponen modal sendiri dalam neraca pada akhir tahun buku dikurangi komponen modal sendiri yang digunakan untuk membiayai aktiva tetap dalam pelaksanaan dan laba tahun berjalan.

b. Imbalan Investasi (Return On Investment/ROI) ROI = EBIT + Penyusutan x 100%

Capital Employed Dimana:

EBIT: laba sebelum bunga dan pajak dikurangi laba hasil penjualan aktiva tetap, aktiva non produktif, aktiva lain- lain, dan saham penyertaan langsung.

Capital Employed: posisi pada akhir tahun buku total aktiva dikurangi

aktiva tetap dalam pelaksanaan.

c. Rasio Kas (Cash Ratio)

Cash Ratio = Kas + Bank + Surat Berharga Jangka Pendek x100% Current Liabilities

Dimana :

Kas, Bank, Surat Berharga Jangka Pendek: posisi masing- masing pada akhir tahun buku.

Current Liabilities: posisi total kewajiban lancar pada akhir tahun buku.

d. Rasio Lancar (Current Ratio)

Current Ratio = Current Asset x 100% Current Liabilities

Dimana :

Current Asset: posisi total aktiva lancar pada akhir tahun buku.

Current Liabilities: posisi total kewajiban lancar pada akhir tahun buku.

e. Collection Periods (CP)

Collection Periods = Total Piutang Usaha x 365 hari Total Pendapatan Usaha

Dimana:

Total Piutang Usaha: posisi piutang usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku.

Total Pendapatan Usaha: total pendapatan selama tahun buku. f. Perputaran Persediaan/PP (Inventory Turn Over/ITO)

PP = Total Persediaan x 365 hari Total Pendapatan Usaha

Total Persediaan: seluruh persediaan yang digunakan untuk proses produksi pada akhir tahun buku yang terdiri dari persediaan bahan baku, barang setengah jadi, dan persediaan barang jadi ditambah persediaan peralatan dan suku cadang.

Total Pendapatan Usaha: total pendapatan usaha dalam tahun buku yang bersangkutan.

g. Perputaran Total Aset (Total Asset Turn Over/TATO) TATO = Total Pendapatan x 100%

Capital Employed Dimana :

Total Pendapatan: Total Pendapatan Usaha dan Non Usaha tidak termasuk pendapatan hasil penjualan aktiva tetap.

Capital Employed: posisi pada akhir tahun buku total aktiva dikurangi

aktiva tetap dalam pelaksanaan.

h. Rasio Total Modal Sendiri Terhadap Total Aset (TMS thd TA) TMS thd TA = Total Modal Sendiri x 100%

Total Aset Dimana :

Total Modal Sendiri: seluruh komponen Modal Sendiri pada akhir tahun buku di luar dana-dana yang belum ditetapkan statusnya.

Total Aset: total aset dikurangi dengan dana-dana yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan.

E. Pengukuran Variabel

1. Pengembangan instrumen

Pengukuran variabel kesehatan finansial dilakukan dengan analisa rasio yang terdapat dalam Keputusan Menteri BUMN No. Kep-100/MBU/2002 yang terdiri 8 (delapan) rasio keuangan. Sedangkan variabel yang lain yakni harga pasar saham berdasarkan data yang tersedia di BEI.

2. Scaling

Pengukuran variabel menggunakan skala rasio, dimana skala tersebut didasarkan pada suatu perimbangan dalam perhitungannya.

F. Data

Jenis data yang digunakan adalah data sekunder berasal dari pihak eksternal yakni data keuangan tahunan berupa Neraca dan Laporan Laba - Rugi dan harga pasar saham (HPS) yang tersedia di BEI selama tahun 2005 dan 2006, serta gambaran umum tentang profil perusahaan yang diteliti.

G. Pengumpulan Data

1. Populasi

2. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah dokumentasi yakni dengan mengambil data-data yang telah diolah pihak tertentu, berupa laporan keuangan konsolidasian atau gabungan antara perusahaan induk dan anak perusahaan yakni Neraca Konsolidasi dan Laporan Laba - Rugi Konsolidasi serta data harga pasar saham.

H. Definisi Operasional

Berikut definisi operasional rasio-rasio keuangan yang digunakan dalam penelitian sehingga memudahkan untuk memahami istilah- istilah yang ada : a. Imbalan Kepada Pemegang Saham (Return On Equity/ROE)

Return On Equity membandingkan laba bersih dengan modal saham. Rasio ini digunakan untuk menghitung pengembalian yang diterima oleh pemegang saham atas modal yang diserahkan ke perusahaan. Semakin tinggi return yang diperoleh, semakin baik kondisi perusahaan dan kedudukan pemilik. Tinggi rendahnya tingkat ROE akan mempengaruhi permintaan saham di bursa dan harga saham.

b. Imbalan Investasi (Return On Investment/ROI)

Return On Investment mengukur tingkat pengembalian investasi yang

c. Rasio Kas (Cash Ratio)

Cash Ratio menunjukkan kemampuan perusahaan untuk membayar kewajiban yang harus segera dipenuhi (hutang jangka pendek) dengan kas yang tersedia dan efek yang dapat segera diuangkan. Semakin tinggi rasio kas, semakin baik perusahaan membayar hutang jangka pendeknya.

d. Rasio Lancar (Current Ratio)

Current Ratio menunjukkan seberapa besar kemampuan perusahaan untuk membayar hutang lancar dengan aset yang dimiliki atau aktiva lancar perusahaan. Makin tinggi rasio, makin baik dan mampu perusahaan karena jumlah uang yang ada di dalam pos aktiva me ncukupi untuk pembayaran kewajiban finansial jangka pendeknya yang jatuh tempo. e. Collection Periods/CP

Collection Periods berhubungan dengan pengelolaan piutang suatu perusahaan dan menunjukkan seberapa lama dana tertanam dalam piutang yang dapat ditagih. Pengumpulan piutang dikatakan baik dan efektif bila tidak lebih dari 60 hari. Kolom perbaikan dimaksud untuk menilai perbandingan pengumpulan piutang tahun sebelumnya. Semakin singkat CP, semakin baik atau efisien pengelolaan piutang perusahaan.

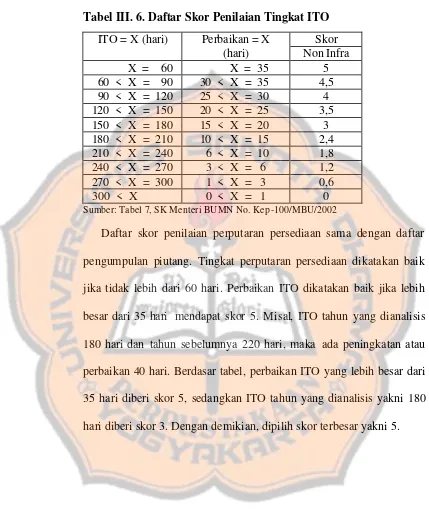

f. Perputaran Persediaan/PP (Inventory Turn Over/ITO)

semakin cepat persediaan menjadi piutang atau kas selama satu periode (1 tahun).

g. Perputaran Total Asset (Total Asset Turn Over/TATO)

Rasio ini memberikan indikasi atas harta yang dimiliki perusahaan dan mengukur perputaran semua aktiva. TATO menunjukkan banyaknya penjualan yang dapat dicapai perusahaan atas penggunaan total aktiva yang dimilikinya. Semakin besar perputaran, semakin efisien perusahaan menggunakan aktivanya. Perbaikan dimaksud untuk menilai perbandingan TATO tahun yang dianalisis dengan tahun sebelumnya.

h. Rasio Total Modal Sendiri Terhadap Total Aset (TMS thd TA)

Rasio ini menunjukkan seberapa besar total modal sendiri digunakan untuk mengadakan total aktiva perusahaan serta menunjukkan pentingnya sumber modal pinjaman dan tingkat keamanan yang dimiliki kreditor. Semakin tinggi rasio semakin kecil jumlah modal pinjaman digunakan untuk membiayai aktiva perusahaan.

I. Analisis Data

Kedua masalah terdahulu dapat dijawab dengan cara sebagai berikut:

Berikut ini tabel daftar skor untuk menentukan bobot tiap rasio keuangan: a. Daftar Skor Penilaian Tingkat ROE

Tabel III. 1.Daftar Skor Penilaian Tingkat ROE

Skor ROE (%)

Non Infra 15 < ROE 20

13 < ROE = 15 18 11 < ROE = 13 16 9 < ROE = 11 14 7,5 < ROE = 9 12 6,6 < ROE = 7,5 10 5,3 < ROE = 6,6 8,5 4 < ROE = 5,3 7 2,5 < ROE = 4 5,5

1 < ROE = 2,5 4 ROE = 1 2 ROE = 0 0

Sumber: Tabel 2, SK Menteri BUMN No. Kep-100/MBU/2002

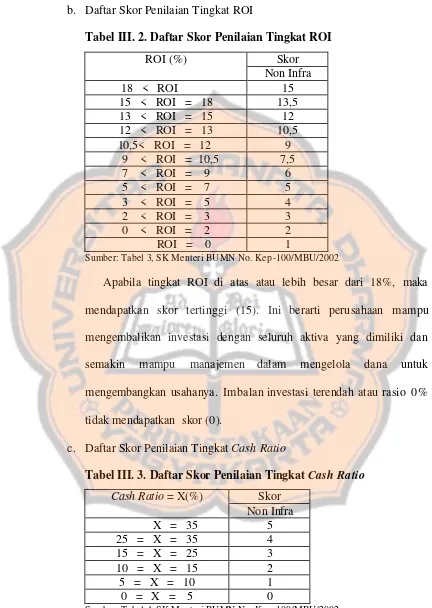

b. Daftar Skor Penilaian Tingkat ROI

Tabel III. 2. Daftar Skor Penilaian Tingkat ROI

Skor ROI (%)

Non Infra 18 < ROI 15

15 < ROI = 18 13,5 13 < ROI = 15 12 12 < ROI = 13 10,5 10,5< ROI = 12 9

9 < ROI = 10,5 7,5 7 < ROI = 9 6 5 < ROI = 7 5 3 < ROI = 5 4 2 < ROI = 3 3 0 < ROI = 2 2 ROI = 0 1

Sumber: Tabel 3, SK Menteri BUMN No. Kep -100/MBU/2002

Apabila tingkat ROI di atas atau lebih besar dari 18%, maka mendapatkan skor tertinggi (15). Ini berarti perusahaan mampu mengembalikan investasi dengan seluruh aktiva yang dimiliki dan semakin mampu manajemen dalam mengelola dana untuk mengembangkan usahanya. Imbalan investasi terendah atau rasio 0% tidak mendapatkan skor (0).

c. Daftar Skor Penilaian Tingkat Cash Ratio

Tabel III. 3. Daftar Skor Penilaian Tingkat Cash Ratio

Skor Cash Ratio = X(%)

Non Infra X = 35 5 25 = X = 35 4 15 = X = 25 3 10 = X = 15 2 5 = X = 10 1 0 = X = 5 0

Apabila rasio lebih dari atau sama dengan 35%, maka memperoleh skor tertinggi (5). Tingkat rasio 0% sampai dengan 5% tidak mendapatkan skor (0). Semakin tinggi rasio, semakin baik perusahaan membayar hutang jangka pendek dengan kas dan efek yang dapat segara diuangkan.

d. Daftar Skor Penilaian Tingkat Current Ratio

Tabel III. 4. Daftar Skor Penilaian Tingkat Current Ratio

Skor Current Ratio = X(%)

Non Infra X = 35 5 25 = X = 35 4 15 = X = 25 3 10 = X = 15 2 5 = X = 10 1 0 = X = 5 0

Sumber: Tabel 5, SK Menteri BUMN No. Kep -100/MBU/2002

e. Daftar Skor Penilaian Tingkat Collection Periods

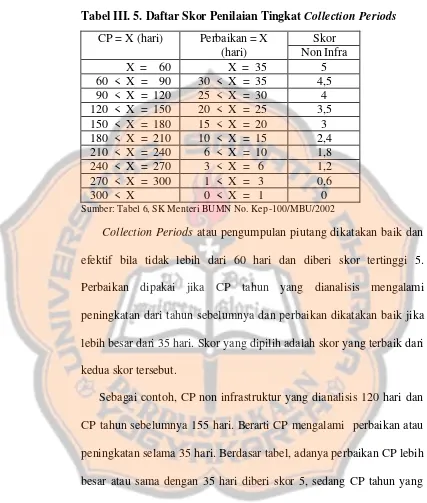

Tabel III. 5. Daftar Skor Penilaian Tingkat Collection Periods

Skor CP = X (hari) Perbaikan = X

(hari) Non Infra X = 60 X = 35 5 60 < X = 90 30 < X = 35