commit to user

EVALUASI SISTEM DAN PROSEDUR PEMBELIAN PERSEDIAAN GIZI PADA RUMAH SAKIT UMUM DAERAH Dr. MOEWARDI

SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh

CANDRA SITI NURYANI NIM F3308033

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

perpustakaan.uns.ac.id

digilib.uns.ac.id

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

v

MOTTO

♣ K amu har us melakukan hal-hal yang kamu pikir

t idak bisa kamu lakukan.

(Eleanor Roosevelt )

♣ K emauan ker as dapat mengger akkan hat i unt uk

melakukan hal-hal yang spekt akuler .

(D enis D ider ot )

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada:

•

Ibu dan Bapakku yang selalumendukungku,

•

Ratri Kusuma Dewi adikku,•

Erwint c jEyeG yang selalumendukungku walaupun dari jauh,

•

Teman-teman akuntansi DIII 2 008,commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Alloh SWT yang telah

memberikan rahmat serta hidayahNya, sehingga penulis dapat menyelesaikan

Tugas Akhir dengan judul “Evaluasi Sistem dan Prosedur Pengelolaan Persediaan

pada Rumah Sakit Umum Daerah Dr. Moewardi Surakarta” yang merupakan

salah satu syarat untuk memperoleh gelar Ahli Madya di Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

Dalam penyusunan Tugas Akhir penulis mengalami banyak sekali

hambatan karena terbatasnya pengetahuan dan pengalaman, tetapi berkat

bimbingan dan arahan dari semua pihak akhirnya penulis dapat menyelesaikan

Tugas Akhir ini. Untuk itu pada kesempatan ini penulis ingin mengucapkan

terima kasih kepada:

1. Bapak Dr. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta,

2. Bapak Drs. Agus Budiatmanto, M.Si, Ak selaku ketua Jurusan Prodi

DIII Akuntansi,

3. Bapak Drs. Sri Hartoko,MBA, Ak selaku dosen pembimbing tugas

akhir,

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

vii

5. Bapak Ibu Dosen DIII Akuntansi,

6. Seluruh staf dan karyawan DIII Ekonomi,

7. Bapak Drg. R. Basuki Soetardjo, MMR selaku Direktur RSUD Dr.

Moewardi,

8. Bapak Ari Subagio,SE.,MM selaku kepala Bidang Akuntansi dan

Verifikasi RSUD Dr. Moewardi yang telah memberikan bimbingannya

mulai dari magang sampai menyelesaikan tugas akhir ini,

9. Bu Wulan, Bu Dian, Pak Aris serta segenap karyawan dan karyawati

RSUD Dr. Moewardi Surakarta yang telah banyak memberikan

bantuan serta dukungan kepada penulis,

10.Ibu dan Bapak, yang selalu memberikan do’a serta semangat kepada

penulis,

11.Ratri Kusuma Dewi adikQ, yang selalu mendukung penulis dengan

keceriaannya,

12.Erwin,yang telah mendukungku dari jauh, telah sabar nemenin aq

sampai sekarang dan terima kasih telah menungguku, Luph U Beibz

jEyeG,

13.Neng Ameilia Tri Utami, yang selalu membantuQ dari mulai semester

I sampai semester VI ini...,terima kasih dukungan serta semangatnya

commit to user

viii

14.Maz Aris, yang selalu memberikan bantuannya, akhirnya q bisa buat

abstrak, n semoga tidak bosan ngurusin notebookQ.

15.Teman-teman DIII Akuntansi 2008, terima kasih atas semua bantuan,

kerjasamanya dan sukses selalu,

16.Semua pihak yang telah membantu terselesaikannya Tugas Akhir ini.

Penulis mengharap semoga laporan ini dapat bermanfaat bagi penulis khususnya

dan pembaca pada umumnya.

Surakarta, 14 Mei 2011

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ... ix

DAFTAR TABEL ... ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang Masalah ... 20

C. Perumusan MasAlah ... 23

D. Tujuan Penelitian ... 23

commit to user

x

BAB II ANALISIS DATA DAN PEMBAHASAN ... 25

A. TINJUAN PUSTAKA ... 25

1. Pengertian Sistem ... 25

2. Pengertian Prosedur ... 26

3. Pengertian Sistem Akuntasi ... 27

B. ANALISIS DATA DAN PEMBAHASAN ... 29

1. Fungsi Yang Terkait ... 34

2. Dokumen Yang Digunakan ... 36

3. Catatan Akuntansi Yang Digunakan ... 40

4. Jaringan Prosedur Yang Membentuk Sistem Pembelian 5. Persediaan Gizi ... ... 40

6. Pengendalian Intern ... 61

C. EVALUASI SISTEM DAN PROSEDUR PEMBELIAN PERSEDIAAN GIZI ... 64

1. Fungsi Yang Terkait ... 64

2. Dokumen Yang Digunakan ... 64

3. Catatan Akuntansi Yang Digunakan ... 66

4. Jaringan Prosedur Yang Membentuk Sistem Pembelian 5. Persediaan Gizi ... ... 66

6. Pengendalian Intern ... 67

BAB III TEMUAN .... ... 70

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

xi

B. KELEMAHAN ... ... 71

BAB IV PENUTUP ... ... 73

A. SIMPULAN ... ... 73

commit to user

xii

DAFTAR TABEL

TABEL Halaman

Tabel 1. 1. Jumlah Ketenagaan dan Karyawan ... 12

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

xiii

DAFTAR GAMBAR

GAMBAR Halaman

Gambar 1. 1. Struktur organisasi Rumah Sakit Umum Daerah Dr. Moewardi

Surakarta ... ... 17

Gambar 2. 1. Prosedur pembelian persediaan gizi Rumah Sakit Umum Daerah Dr.

Moewardi Surakarta secara singkat ... 33

Gambar 2. 2. Bagan Alir Sistem dan Prosedur Pembelian Persediaan Gizi Rumah

commit to user

xiv

DAFTAR LAMPIRAN

1. Berita acara Tugas Akhir

2. Surat pernyataan telah melakukan magang

3. Faktur pengiriman bahan makan kering kebutuhan bulan April 2011 CV.

Pratama Putra

4. Faktur pengiriman bahan makan basah tanggal 11- 20 April CV. Harumas

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

ABSTRACT

EVALUASI SISTEM DAN PROSEDUR PEMBELIAN PERSEDIAAN GIZI PADA RUMAH SAKIT UMUM DAERAH Dr. MOEWARDI

SURAKARTA

Candra Siti Nuryani F3308033

RSUD Dr. Moewardi adalah rumah sakit milik pemerintah yang memberikan pelayanan kesehatan dalam bentuk pemeriksaan, perawatan, pengobatan, tindakan diagnostik, dan pelayanan lain yang dibutuhkan oleh pasiennya. Dalam melaksanakan kegiatannya, rumah sakit didukung oleh beberapa instalasi, salah satunya instalasi gizi.

Sistem pengelolaan persediaan yang salah menjadikan pelayanan di rumah sakit menjadi tidak maksimal. Sehubungan dengan masalah tersebut maka tujuan dari penelitian ini adalah untuk mengetahui sistem akuntansi persediaan bahan makanan serta untuk mengevaluasi sistem akuntansi yang diterapkan. Metode yang digunakan yaitu analisis deskriptif dengan pendekatan kualitatif atau non statistik yang bersifat melukiskan atau mmenggambarkan secara tepat suatu keadaan.

Dari hasil penelitian yang dilakukan dapat disimpulkan bahwa sistem akuntansi pembelian persediaan bahan makanan pada instalasi gizi RSUD Dr. Moewardi secara umum telah menghasilkan informasi yang memadai bagi pihak rumah sakit dalam perencanaan dan pengambilan keputusan dalam pembelian bahan makan.

Dilihat dari bagan alur sistem pembelian persediaan gizi, sebagian besar sistem telah sesuai dengan persyaratan sistem pembelian persediaan yaitu terdapat unit kerja, fungsi permintaan pembelian, fungsi pembelian, fungsi penyimpanan dan fungsi pencatatan. Tetapi apabila dilihat lebih teliti lagi masih ada kelemahan-kelemahan yang harus diperbaiki lagi dalam sistem pembelian persediaan bahan makan ini agar lebih efektif lagi.

commit to user

ABSTRACT

EVALUASI SISTEM DAN PROSEDUR PEMBELIAN PERSEDIAAN GIZI PADA RUMAH SAKIT UMUM DAERAH Dr. MOEWARDI

SURAKARTA

Candra Siti Nuryani F3308033

RSUD Dr. Moewardi was the hospital belonging to the government that gave the health service in the form of the inspection, the maintenance, medical treatment, the diagnostic action, and the other service that were needed by his patient. In carrying out his activity, the hospital was supported by several installations, one of them the nutritive installation.

The wrong system of the supplies management made the service in the hospital become not maximal. In connection with this problem then the aim of this research was to know the system of accountancy of foodstuff supplies as well as to evaluate the accountancy system that was applied. The method that was used that is the descriptive analysis with the qualitative approach or non statistics that was described or mmenggambarkan exactly a situation.

From results of the research that was carried out could be concluded that the system of foodstuff supplies of purchase accountancy in the nutritive installation of RSUD Dr. Moewardi generally produced information that was adequate for the hospital side in planning and decision making in the purchase of the material ate.

Seen from the chart of nutritive supplies of the channel of the purchase system, most systems was in accordance with the condition for the purchase system of supplies that is gotten by the work unit, the function of the purchase request, the function of the purchase, the function of the storage and the function of the registration. But if being seen more again thorough still had weaknesses that must be improved again in the purchase system of material supplies ate this so that more again effective.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

BAB I PENDAHULUAN

A. Gambaran umum perusahaan

Rumah Sakit Umum Daerah Dr. Moewardi Surakarta adalah rumah sakit

milik pemerintah daerah Jawa Tengah. Terletak di jalan Kolonel Soetarto 132

Jebres, Surakarta. Sebelum menjadi RSUD Dr. Moewardi seperti sekarang ini,

terjadi 3 tahap pembentukan dalam prosesnya, yaitu :

1. Jaman penjajahan belanda sampai tahun 1942.

Pada waktu itu di kota Surakarta terdapat 3 buah rumah sakit swasta yaitu:

a. Zieken Zorg, berkedudukan di Mangkubumen.

b. Zending Ziekenhuis, yang berkedudukan di Jebres.

c. Pantirogo (rumah sakit pemerintah Kasunanan/ Kraton Surakarta) di

Kadipolo.

2. Jaman pendudukan Jepang antara tahun 1942 sampai tahun 1945.

Pada waktu itu rumah sakit Zieken Zorg dipakai sebagai rumah sakit

internering kamp tetapi pindah ke Jebres yang saat ini bernama RSUD Dr.

Moewardi, sedangkan Zending Ziekenhuis harus pindah ke belakang,

didirikan rehabilitasi centrum prof. Dr. Soeharso.

3. Jaman kemerdekaan antara tahun 1945 sampai tahun 1948.

Pada saat itu di Surakarta terdapat 3 rumah sakit yaitu:

a. Rumah sakit pusat Surakarta (Mangkubumen)

commit to user

b. Rumah sakit Surakarta (Jebres)

c. Rumah sakit Kadipolo I (Kadipolo)

Dikalangan masyarakat masih sering terjadinya perbedaan pendapat

mengenai nama rumah sakit Surakarta, maka inspektur kepala jawatan

kesehatan propinsi Jawa Tengah mengusulkan pada gubernur Jawa Tengah

untuk mengganti nama rumah sakit di Surakarta antara lain :

a. Rumah sakit pusat Surakarta menjadi rumah sakit Mangkubumen.

b. Rumah sakit Surakarta menjadi rumah sakit Jebres.

Pada tanggal 24 oktober 1988 melalui SK No. 445/29684 di tetapkan nama

Rumah Sakit Umum Daerah Dr. Moewardi. RSUD Dr. Moewardi

menyediakan berbagai jenis pelayanan medis spesialistik dan sub spesialistik,

menyelenggarakan kegiatan pendidikan serta penelitian. Berdasar surat

keputusan Menteri Kesehatan RI nomor 1011/MENKES/SK/IX/2007 RSUD

Dr. Moewardi Surakarta telah menjadi rumah sakit kelas A, yaitu rumah sakit

umum yang mempunyai fungsi dan fasilitas pendidikan, penelitian,

pengembangan, dan pengabdian masyarakat bagi tenaga dan institusi

pendidikan kesehatan.

1. Tugas dan Fungsi RSUD Dr. Moewardi Surakarta

a. Tugas pokok :

Sebagai rumah sakit umum untuk melaksanakan pelayanan kesehatan yang

meliputi upaya penyembuhan penderita, pencegahan penyakit dan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

3

pelatihan bagi calon dokter umum, dokter spesialis serta tenaga kesehatan

seperti perawat dan tenaga non pegawai.

b. Fungsi :

1) Melaksanakan pengurusan tata usaha rumah sakit,

2) Upaya pelayanan medik,

3) Upaya rehabilitas medik,

4) Upaya pencegahan penyakit dan peningkatan pemulihan kesehatan,

5) Membantu melaksnakan sistem rujukan rumah sakit,

6) Sebagai tempat penelitian untuk pengembangan ilmu teknologi di

bidang kesehatan.

2. Falsafah, Visi, Misi dan Tujuan RSUD Dr. Moewardi Surakarta

Untuk dapat melaksankan tugas dan fungsi di atas maka ditetapkan

falsafah, visi. Misi, dan tujuan rumah sakit.

Falsafah :

RSUD Dr. Moewardi Surakarta adalah rumah sakit yang memberikan

pelayanan kesehatan dengan kutu yang setinggi-tingginya dan melaksanakan

fungsi pendidikan kesehatan di rumah sakit dengan sebaik-baiknya yang

diabdikan bagi kepentingan peningkatan derajat kesehatan masyarakat.

Visi :

Menjadi rumah sakit terkemuka berkelas dunia

commit to user

a. Menyediakan pelayanan kesehata berbasis pada keunggulan sumber

daya manusia, kecanggihan dan kecukupan alat serta profesionalisme

manajemen pelayanan.

b. Menyediakan wahana pendidikan dan penelitian kesehatan yang

unggul berbasis pada perkembangan ilmu pengetahuan dan teknologi

kesehatan yang bersinergi dengan mutu layanan.

Tujuan :

Tujuan umum

Menyelenggarakan pelayanan kesehatan dengan upaya penyembuhan,

pemulihan, peningkatan, pencegahan, pelayanan rujukan, menyelenggarakan

pendidikan dan pelatihan, penelitian dan pengembangan serta pengabdian

masyarakat.

Tujuan khusus

a. Mengupayakan tercapainya derajat kesehatan masyarakat yang optimal

bagi masyarakat,

b. Menyediakan akses pelayanan kesehatan yang makin luas, profesional,

efektif, efisien dan terjangkau bagi semua golongan masyarakat,

c. Menjadikan rumah sakit Dr. Moewardi Surakarta sebagai pusat

pelayanan rujukan yang paripurna berstandar internasional,

d. Menjadikan rumah sakit pendidikan tingkat lanjut yang mampu

menjadi pengelola pendidikan tenaga kesehatan yang profesional dan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

5

Tabel I. 1. Jumlah Ketenagaan dan Karyawan

Jenis ketenagaan Jumlah

1. Medis 11

a. Dokter Sub Spesialis 11

b. Dokter Spesialis 123

c. Dokter Gigi Spesialis 6

d. Dokter Umum dan Dokter Gigi 18

2. Paramedis 665

3. Paramedis Non Keperawatan 214

4. Non medis 568

Total 1605 orang

3. Sarana dan Prasarana

Instalasi pelayanan

a. Instalasi Gawat Darurat

b. Instalasi Rawat Jalan

c. Instalasi Rawat Inap

d. IPI (Instalasi Perawatan Intensif) yang terdiri dari :

1) ICU (Intensive Care Unit)

2) ICCU (Intensif Coronary Care Unit)

commit to user

4) NICU (Neonatal Intensive Care Unit)

5) Renal Unit atau Hemodialisis/ CAPD

6) Ruang HCU (High Care Unit)

7) Hd (Hemodialisa)

8) Instalasi Bedah Sentral

9) Instalasi Kedokteran Forensik

Instalasi Penunjang

a. Instalasi Rehabilitasi Medik

b. Instalasi Laboratorium, terdiri dari :

1) Patologi Klinik

2) Mikrobiologi Klinik

3) Patologi Anatomi

4) Parasitologi

c. Instalasi Farmasi

d. Instalasi Radiologi

e. Instalasi Gizi

f. Instalasi Sanitasi

g. Instalasi IPSRS

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

7

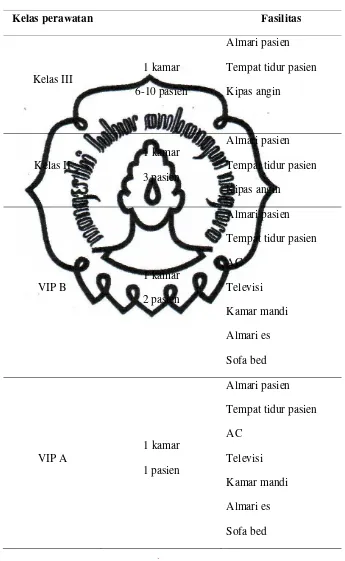

4. Fasilitas Ruang Perawatan

Tabel I. 2. Fasilitas Ruang Perawatan Rawat Inap

Kelas perawatan Fasilitas

Kelas III

1 kamar

6-10 pasien

Almari pasien

Tempat tidur pasien

Kipas angin

Kelas II

1 kamar

3 pasien

Almari pasien

Tempat tidur pasien

Kipas angin

VIP B

1 kamar

2 pasien

Almari pasien

Tempat tidur pasien

AC Televisi Kamar mandi Almari es Sofa bed VIP A 1 kamar 1 pasien Almari pasien

Tempat tidur pasien

AC

Televisi

Kamar mandi

Almari es

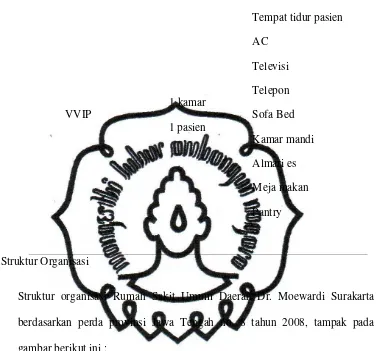

commit to user

VVIP

1 kamar

1 pasien

Almari pasien

Tempat tidur pasien

AC

Televisi

Telepon

Sofa Bed

Kamar mandi

Almari es

Meja makan

Pantry

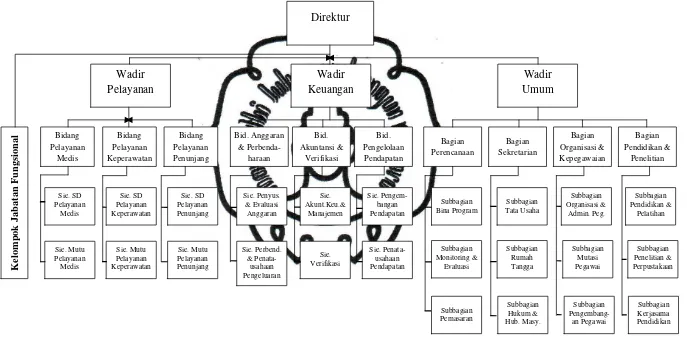

Struktur Organisasi

Struktur organisasi Rumah Sakit Umum Daerah Dr. Moewardi Surakarta

berdasarkan perda provinsi Jawa Tengah no. 8 tahun 2008, tampak pada

9

STRUKTUR ORGANISASI RUMAH SAKIT UMUM DAERAH Dr. MOEWARDI SURAKARTA BERDASAR HUKUM PERATURAN DAERAH NO. 8 TAHUN 2008

commit to user

Deskripsi Jabatan

Diskripsi jabatan Rumah Sakit Umum Daerah Dr. Moewardi Surakarta

berdasarkan Perda Provinsi Jawa Tengah no. 8 tahun 2008, antara lain :

1. Direktur

Bertanggung jawab kepada gubernur melalui sekretaris daerah. Bertugas

memimpin dan bertanggung jawab dalam penyelenggaraan pelayanan

kesehatan rumah sakit yang berfungsi sebagai perumus kebijakan,

pengarahan dan pembinaan dalam penyelenggaraan medis, penunjang

medis dan non medis, asuhan keperawatan, rujukan, pendidikan dan

pelatihan, penelitian, pengembangan dan pengabdian.

2. Wakil Direktur Pelayanan

Bertanggung jawab kepada direktur. Wakil direktur pelayanan bertugas

membantu direktur dalam mengkoordinasikan pelaksanaan dan

pengawasan pelayanan medis dan rujukan, penunjang medis, pelayanan

askep, peningkatan mutu pelayanan medis, perawatan dan penunjang

medis serta tugas lain.

3. Bidang Pelayanan Medis

Bertanggung jawab kepada direktur, melalui wakil direktur pelayanan.

Bidang pelayanan medis bertugas melaksanakan pengelolaan kegiatan

pelayanan medis, peningkatan mutu pelayanan medis, penyediaan sumber

daya pelayanan dan pengembangan pelayanan.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

11

Bertanggung jawab kepada kepala bidang pelayanan medis. Seksi sumber

daya pelayanan medis bertugas melaksanakan kegiatan pemberdayaan

sumber daya pelayanan medis. Membuat rencana kerja dan pelaksanaan

kegiatan, pengembangan dan peningkatan kompetensi pelaksanaan

pelayanan dan evaluasi dan pelaporan kinerja.

5. Seksi Mutu Pelayanan Medis

Bertanggung jawab kepada kepala bidang pelayanan medis. Seksi mutu

pelayanan medis bertugas melaksanakan kegiatan peningkatan mutu dan

pengembangan pelayanan medis. Penyusunan kebutuhan pelayanan dan

pengembangan pelayanan, pengelolaan data dan informasi pelayanan

untuk kepentingan perencanaan, evaluasi dan pengembangan layanan.

6. Bidang Pelayanan Keperawatan

Bertanggung jawab kepada direktur, melalui wakil direktur pelayanan.

Bidang pelayanan keperawatan bertugas melaksanakan pengelolaan

kegiatan pelayanan keperawatan, peningkatan mutu keperawatan,

penyediaan sumber daya keperawatan dan pengembangan pelayanan

keperawatan.

7. Seksi Sumber Daya Pelayanan Keperawatan

Bertanggung jawab kepada kepala bidang pelayanan keperawatan.

Bertugas melaksanakan kegiatan pemberdayaan sumber daya keperawatan,

pemenuhan kebutuhan sumber daya keperawatan, pengembangan dan

peningkatan kompetensi sumber daya keperawatan, pemenuhan kebutuhan

commit to user

keperawatan, peningkatan utiliasi sarana keperawatan, evaluasi dan

pelaporan kinerja.

8. Seksi Mutu Pelayanan Keperawatan

Bertanggung jawab kepada kepala bidang pelayanan keperawatan. Seksi

mutu pelayanan keperawatan bertugas melaksanakan kegiatan peningkatan

mutu dan pengembangan keperawatan.

9. Bidang Pelayanan Penunjang

Bertanggung jawab kepada direktur, melalui wakil direktur pelayanan.

Bidang pelayanan penunjang bertugas melaksanakan pengelolaan kegiatan

penunjang pelayanan medik, penunjang medik dan pengembangan sumber

daya penunjang pelayanan medik.

10.Seksi Sumber Daya Penunjang

Bertanggung jawab kepada kepala bidang pelayanan penunjang. Seksi

sumber daya penunjang melaksanakan kegiatan pemberdayaan sumber

daya penunjang pelayanan kesehatan.

11.Seksi Mutu Pelayanan Penunjang

Bertanggung jawab kepada kepala bidang pelayanan penunjang. Seksi

mutu pelayanan penunjang melaksanakan kegiatan penunjang pelayanan

medik.

12.Wakil Direktur Keuangan

Bertanggung jawab kepada direktur. Wakil direktur keuangan bertugas

membantu direktur dalam mengkoordinasikan pelaksanaan dan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

13

mewujudkan visi, misi dan tujuan strategik rumah sakit serta tugas lain

yang diberikan oleh direktur.

13.Bidang Anggaran dan Perbendaharaan

Bertanggung jawab kepada direktur, melalui wakil direktur keuangan.

Bidang anggaran dan perbendaharaan bertugas membantu wakil direktur

keuangan dalam rangka penyelenggaraan penyusunan anggaran maupun

belanja, serta penata usaha pengeluaran. Pelaksana pengelola kegiatan

dalam memfasilitasi dan mendukung bidang, basic, instalasi dan perencana

pengorganisasian, pengkoordinasian, pengawasan dan evaluasi dalam

pelaksanaan.

14.Seksi Penyusunan dan Evaluasi Anggaran

Bertanggung jawab kepada kepala bidang anggaran dan perbendaharaan.

Seksi penyusunan dan evaluasi anggaran bertugas menyusun anggaran

pendapatan dan belanja rumah sakit serta evaluasi anggaran pendapatan

dan belanja.

15.Seksi Perbendaharaan dan Penata Usaha Pengeluaran

Bertanggung jawab kepada kepala bidang anggaran dan perbendaharaan.

Seksi perbendaharaan dan penata pengeluaran bertugas menyusun semua

pengeluaran rumah sakit.

16.Bidang Akuntansi dan Verifikasi

Bertanggung jawab kepada direktur, melalui wakil direktur keuangan.

Bidang akuntansi dan verifikasi bertugas menyiapkan bahan dan rencana

commit to user

teknis, fasilitas dan koordinasi, pemantauan dan evaluasi serta pelaporan

bidang :

a. Akuntansi keuangan

b. Akuntansi manajemen

c. Verifikasi

d. Sistem informasi keuangan berbasis akrual

Pengembangan dan peningkatan mutu pengelolaan dan pelayanan

akuntansi. Melaksanakan tugas lain yang di berikan oleh direktur dan

wakil direktur keuangan.

17.Seksi Akuntansi dan Manajemen

Bertanggung jawab kepada kepala bidang akuntansi dan verifikasi. Seksi

akuntansi dan manajemen bertugas melaksanakan kegiatan akuntansi

keuangan dan akuntansi manajemen. Menyediakan bahan rencana dan

program kerja, pelaksanaan dan pelayanan administrasi serta teknis.

Mendukung pelaksanaan kegiatan akuntansi keuangan dan manajemen

yang meliputi :

a. Menyiapkan sistem dan prosedur akuntansi keuangan

b. Pengumpulan data akuntansi keuangan

c. Pengolahan data akuntansi berbasis akrual

d. Pelaporan akuntansi keuangan secara periodik

e. Analisis laporan keuangan

f. Aplikasi akuntansi keuangan diunit pelayanan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

15

h. Penyiapan sistem dan prosedur akuntansi manajemen

i. Pengumpulan data akuntansi manajemen

j. Pengolahan data akuntansi manajemen sesuai kebutuhan

k. Pelaporan akuntansi manajemen sesuai kebutuhan

l. Analisis laporan akuntansi manajemen

m. Penghitungan akuntansi biaya atau unit cost

n. Perhitungan untuk perubahan pola tarif

o. Pemantauan, evaluasi dan pelaporan bidang akuntansi manajemen

18.Seksi Verifikasi

Bertanggung jawab kepada kepala bidang akuntansi dan verifikasi. Seksi

verifikasi bertugas melaksanakan kegiatan verifikasi transaksi keuangan.

Utamanya yaitu transksi pengeluaran, yang kadang-kadang mencapai

sampai ratusan juta, sehingga perlu verifikasi tentang kelengkapan

data-data pada kontrak kerjasamanya. Menyediakan bahan rencana dan

program kerja, pelaksanaan dan pelayanan administrasi, serta teknis,

mendukung pelaksanaan kegiatan verifikasi transaksi keuangan yang

meliputi :

a. Penyiapan sistem dan prosedur verifikasi

b. Penelitian bukti transaksi penerimaan dan belanja

c. Penilaian keabsahan bukti transaksi keuangan

d. Koordinasi dengan pengawas intern

e. Pelaporan dari fungsi verifikasi

commit to user

19.Bidang Pendapatan

Bertanggung jawab kepada direktur, melalui wakil direktur keuangan.

Bidang pendapatan bertugas melaksanakan pengelolaan pengembangan

pendapatan serta mengawasi serta mengevaluasi pelaksanaan penata

usahaan pendapatan. Pendapatan dari kasir-kasir di rumah sakit di tambah

dengan pendapatan lain biasanya direkap setiap harinya agar mudah dalam

penghitungan serta crosschek dengan bagian akuntansi.

20.Seksi Pengembangan Pendapatan

Bertanggung jawab kepada kepala bidang pendapatan. Seksi

pengembangan pendapatan bertugas melaksanakan pengembangan

pendapatan, mengevaluasi pendapatan rumah sakit secara menyeluruh

sebelum di setorkan kepada bagian akuntansi untuk di proses menjadi

laporan keuangan yang utuh.

21.Seksi Penatausahaan Pendapatan

Bertanggung jawab kepada kepala bidang pendapatan. Seksi

penatausahaan pendapatan bertugas membantu dalam proses pengolahan

pendapatan. Baik dalam proses pengumpulan data penerimaan, pencatatan

pendapatan sampai rekap pendapatan yang nantinya juga akan di setor

kepada bagian akuntansi.

22.Wakil Direktur Umum

Bertanggung jawab kepada direktur. Wakil direktur umum bertugas

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

17

intensifikasi dan ekstensifikasi serta mobilisasi seluruh pendapatan yang

ada.

23.Bagian Perencanaan

Bertanggung jawab kepada direktur, melalui wakil direktur umum. Bagian

perencanaan bertugas menyiapkan bahan rencana dan program bidang

perencanaan, pelaksanaan dan pelayanan administrasi serta teknis,

fasilitasi dan koordinasi, pemantauan dan evaluasi serta pelaporan bidang

bina program, monitoring dan evaluasi serta pemasaran rumah sakit.

24.Sub. Bag. Monitoring

Bertanggung jawab kepada kepala bagian perencanaan. Sub. Bag.

Monitoring bertugas menyiapkan bahan, monitoring dan evaluasi seluruh

kegiatan rumah sakit.

25.Sub. Bag. Pemasaran

Bertanggung jawab kepada kepala bagian perencanaan. Sub. Bag.

Pemasaran bertugas menyiapkan bahan, penyusunan program, pelaksanaan

dan evaluasi kegiatan pemasaran.

26.Bagian sekretariat

Bertanggung jawab kepada direktur, melalui wakil direktur umum. Bagian

sekretariat bertugas menyelenggarakan kegiatan ketatausahaan dan

organisasi kerumah tanggaan dan pengelolaan barang, hukum dan

commit to user

27.Sub. Bag. Tata usaha

Bertanggung jawab kepada kepala bagian sekretariat. Sub. Bag. Tata usaha

bertugas melaksanakan kegiatan administrasi perkantoran, organisasi dan

tata laksana serta protokoler.

28.Sub. Bag. Rumah tangga

Bertanggung jawab kepada kepala bagian sekretariat. Sub. Bag. Rumah

tangga bertugas melaksanakan pengelolaan kerumah tanggaan,

perlengkapan umum, pengelolaan aset rumah sakit, ketertiban dan

keamanan.

29.Sub. Bag. Hukum dan Humas

Bertanggung jawab kepada kepala bagian sekretariat. Sub. Bag. Hukum

dan Humas bertugas menyediakan bahan rencana dan program kerja,

pelaksanaan dan pelayanan administrasi, pelaksanaan kajian hukum rumah

sakit, kajian aspek hukum kerjasama, pembinaan hubungan, evaluasi dan

pelaporan Sub. Bag. Hukum dan Humas.

30.Bagian Organisasi dan Kepegawaian

Bertanggung jawab kepada direktur, melalui wakil direktur umum. Bagian

organisasi dan kepegawaian bertugas melaksanakan kegiatan pengeluaran

administrasi kepegawaian, pengembangan sumber daya manusia dan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

19

31.Sub. Bag. Administrasi Kepegawaian

Bertanggung jawab kepada kepala bagian organisasi dan kepegawaian.

Sub. Bag. Administrasi kepegawaian bertugas menyiapkan bahan analisis

kebutuhan dan tata usaha kepegawaian.

32.Sub. Bag. Mutasi Pegawai

Bertanggung jawab kepada kepala Bagian organisasi dan kepegawaian.

Sub. Bag. Mutasi pegawai bertugas menyiapkan bahan analisis pengadaan

pegawai, mutasi pegawai serta kesejahteraan pegawai.

33.Sub. Bag. Pengembangan Kepegawaian

Bertanggung jawab kepada kepala Bagian organisasi dan kepegawaian.

Sub. Bag. Pengembangan kepegawaian bertugas melaksanakan penyiapan

bahan penyusunan program pemberdayaan pegawai, pengembangan

sumber daya manusia serta pembinaan pegawai.

34.Bagian Pendidikan dan Penelitian

Bertanggung jawab kepada direktur, melalui wakil direktur umum. Bagian

pendidikan dan penelitian bertugas menyiapkan program bidang

perencanaan, pelaksanaan dan pelayanan administrasi serta teknis, fasilitas

dan koordinasi, pemantauan dan evaluasi serta pelaporan bidang

peendidikan, pelatihan dan penelitian, pengembangan dan kerjasama.

35.Sub. Bag. Pendidikan dan Pelatihan

Bertanggung jawab kepada kepala bagian pendidikan dan penelitian. Sub.

Bag. Pendidikan dan pelatihan bertugas menyediakan program kerja dan

commit to user

penyusunan kebutuhan sarana, prasarana, sistem dan prosedur pendidikan

dan pelatihan, pembinaan mutu pendidikan dan pelatihan, pengelolaan

peserta didik, serta evaluasi dan pelaporan sub. Bag. Pendidikan dan

pelatihan.

36.Sub. Bag. Penelitian dan Perpustakaan

Bertanggung jawab kepada kepala bagian pendidikan dan penelitian. Sub.

Bag. Penelitian dan perpustakaan bertugas menyediakan program kerja

dan mendukung pelaksanaan kegiatan penelitian dan kepustakaan yang

meliputi penyusunan, kebutuhan sarana, prasarana, sistem dan prosedur

penelitian, pengelolaan perpustakaan, evaluasi dan pelaporan sub. Bag.

Penelitian dan kepustakaan

37.Sub. Bag. Kerjasama Pendidikan

Bertanggung jawab kepada kepala bagian pendidikan dan penelitian. Sub.

Bag. Kerjasama pendidikan bertugas menyediakan progaram kerja dan

mendukung pelaksanaan kegiatan pengembangan dan kerjasama yang

meliputi pengembangan dan kerjasama pendidikan kesehatan, pengabdian

masyarakat, pengelolaan peserta didik, kerjasama untuk keperluan

perencanaan, evaluasi dan pelaporan sub. Bag. Kerjasama pendidikan.

B. Latar belakang masalah

Rumah sakit biasanya didirikan dengan tujuan nirlaba yaitu tidak

mengutamakan keuntungan, tetapi lebih pada bagaimana rumah sakit dapat

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

21

demikian bukan berarti rumah sakit mengabaikan tingkat keuntungan yang

diperoleh dari pelayanan yang diberikan, apalagi dengan berkembangnya

zaman maka rumah sakit mulai memikirkan bagaimana dalam memperoleh

keuntungan yang maksimal dari jasa pelayanan yang telah mereka berikan.

Dengan terbitnya Permendagri 61 tahun 2007 yang mengatur tentang

Badan Layanan Umum Daerah (BLUD) yaitu Satuan Kerja Perangkat Daerah

atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan

pemerintah daerah yang dibentuk untuk memberikan pelayanan kepada

masyarakat berupa penyediaan barang dan/ atau jasa yang dijual tanpa

mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya

didasarkan pada prinsip efisiensi dan produktivitas. BLUD kemudian

mempunyai Pola Pengelolaan Keuangan BLUD, yang selanjutnya disingkat

PPK-BLUD yang dalam mengelola keuangannya mempunyai keleluasaan

sehingga dapat memaksimalkan keuntungan tanpa mengabaikan kualitas

pelayanan kesehatan yang diberikan. Tetapi dengan adanya BLUD maka

pelaporan keuangan rumah sakit harus di buat 2 yaitu laporan keuangan

BLUD yang berdasar pada PSAK dan laporan keuanganSKPD berdasar pada

PSAP.

Rumah Sakit Umum Daerah Dr. Moewardi Surakarta sudah mulai

menerapkan BLUD sejak tahun 2009 laporan keuangan tersebut di buat 2

karena RSUD Dr. Moewardi belum secara penuh dalam menerapkan

commit to user

Rumah Sakit Umum Daerah Dr. Moewardi Surakarta adalah rumah sakit milik

pemerintah yang menyediakan pelayanan kesehatan bagi masyarakat surakarta

dan sekitarnya, merupakan rumah sakit kelas A sebagai salah satu rujukan

rumah sakit disekitarnya. Dengan predikat rumah sakit kelas A maka RSUD

Dr. Meowardi selalu berusaha untuk meningkatkan kualitas pelayanan dan

semua aspek penunjang pelayanan kesehatan terhadap masyarakat. Selain

tenaga medis dan obat-obatan yang perlu mendapat perhatian karena

berhubungan langsung dengan pasien masalah makananpun juga harus

diperhatikan. Dengan makanan yang sehat dan bergizi terkandung berbagai

macam zat serta vitamin yang berfungsi membantu mempercepat

penyembuhan. Persediaan bahan makanan pada RSUD Dr. Moewardi ada 2

yaitu bahan makanan kering dan bahan makanan basah yang habis pakai.

Persediaan makanan basah yang mudah rusak dan pemakaian bahan yang

tidak dapat diprediksi dengan pasti membuat penghitungan persediaan kadang

tidak sesuai dengan kenyataannya.

Persediaan di RSUD Dr. Moewardi diakui pada saat diterima atau saat hak

kepemilikannya berpindah. Dan metode perlakuan persediaan menggunakan

FIFO atau average dan pada akhir periode akuntansi persediaan dicatat

berdasarkan hasil inventarisasi fisik. Secara prosedur seharusnya perlakuan

terhadap persediaan bahan makanan juga harus seperti itu, tetapi karena

jumlah bahan makanan yang bermacam-macam jenisnya dan jumlahnya

sangat banyak serta penggunaan persediaan yang setiap hari harus keluar

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

23

Sehingga perlakuan persediaan akan berbeda sesuai dengan jenis persediaan

bahan makanan. Apalagi dengan adanya PPK-BLUD yang sudah diterapkan

pada RSUD Dr. Moewardi menjadikan pengelolaan persediaan juga harus

menyesuaikan dengan PSAK maupun PSAP.

Sistem dan prosedur pengelolaan persediaan di RSUD Dr. Moewardi serta

pengendalian internnya selalu menjadi perhatian karena mulai dari sistem,

prosedur, dan pengendalian intern yang baik akan tercipta suatu laporan

keuangan yang baik pula. Dengan adanya latar belakang tersebut maka penulis

meyusun tugas akhir dengan judul “EVALUASI SISTEM DAN

PROSEDUR PEMBELIAN PERSEDIAAN GIZI PADA RUMAH SAKIT UMUM DAERAH Dr. MOEWARDI SURAKARTA”.

C. Perumusan masalah

Berdasarkan uraian pada latar belakang diatas maka dapat dirumuskan

beberapa permasalahan berikut ini:

1. Bagaimana bagan alur sistem dan prosedur pembelian persediaan gizi pada

Rumah Sakit Umum Daerah Dr. Moewardi Surakarta?

2. Apakah kelebihan sistem dan prosedur pembelian persediaan gizi pada

Rumah Sakit Umum Daerah Dr. Moewardi Surakarta?

3. Apakah kelemahan sistem dan prosedur pembelian persediaan gizi pada

commit to user

D. Tujuan penelitian

Setelah mengetahui beberapa permasalahan tersebut, maka penulis dapat

menyimpulkan tujuan penelitian berikut ini:

1. Untuk mengetahui bagan alur sistem dan prosedur pembelian persediaan

gizi pada Rumah Sakit Umum Daerah Dr. Moewardi Surakarta.

2. Untuk mengetahui kelebihan sistem dan prosedur pembelian persediaan

gizi pada Rumah Sakit Umum Daerah Dr. Moewardi Surakarta.

3. Untuk mengetahui kelemahan sistem dan prosedur pembelian persediaan

gizi pada Rumah Sakit Umum Daerah Dr. Moewardi Surakarta.

E. Manfaat penelitian

1. Bagi penulis

Menambah pengetahuan serta mengetahui secara jelas bagaimana sistem

dan prosedur pembelian persediaan gizi pada RSUD Dr. Moewardi, serta

bisa menjadi referensi penulis dalam menyatakan pendapat tentang sistem

dan prosedur pengelolaan gizi pada kesempatan lain.

2. Bagi rumah sakit

Sebagai masukan untuk memperbaiki sistem dan prosedur yang masih

kurang sempurna di masa yang akan datang sehingga dapat meningkatkan

kualitas pelayanan kesehatan kepada masyarakat.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

25

Memberikan pemahaman kepada pembaca tentang sistem dan prosedur

pengelolaan gizi sehingga tidak menimbulkan persepsi yang salah

terhadap sistem dan prosedur tersebut. Dapat juga digunakan sebagai

commit to user

BAB II

ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pengertian Sistem

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling

berhubungan, yang berinteraksi untuk mencapai suatu tujuan (Marshall B.

Romney, 2003: 9).

Sistem menurut Mulyadi (2001: 2) adalah “sekelompok unsur yang erat

berhubungan satu dengan lainnya yang berfungsi bersama-sama untuk

mencapai tujuan tertentu”.

Menurut Cole dalam Baridwan (1999: 3), “Sistem adalah suatu kerangka dari

prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu

skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi

perusahaan”.

Dari definisi ini dapat dirinci lebih lanjut pengertian umum mengenai sistem

sebagai berikut:

a) Setiap sistem terdiri dari unsur-unsur.

Sistem pernapasan kita terdiri suatu kelompok unsur, yaitu hidung,

saluran pernapasan, paru-paru, dan darah. Unsur-unsur suatu sistem

terdiri dari subsistem yang lebih kecil, yang terdiri pula dari kelompok

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

27

b) Unsur-unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan.

Unsur-unsur sistem berhubungan erat satu dengan lainnya dan sifat

kerja sama antar unsur sistem tersebut mempunyai bentuk tertentu.

c) Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem.

Setiap sistem mempunyai tujuan tertentu. Sistem pernafasan kita

bertujuan menyediakan oksigen, dan pembuangan karbondioksida dari

tubuh kita bagi kepentingan kelangsungan hidup kita. Unsur sistem

tersebut yang berupa hidung, saluran pernafasan, paru-paru, dan darah

bekerja sama satu dengan lainnya dengan proses tertentu untuk

mencapai tujuan tersebut di atas.

d) Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Sistem pernafasan kita merupakan salah satu sistem yang ada dalam

tubuh kita, yang merupakan bagian dari sistem metabolisme tubuh.

Contoh sistem yang lain adalah sistem pencernaan makanan, sistem

peredaran darah, sistem pertahanan tubuh.

Setiap sistem dibuat untuk menangani sesuatu yang berulangkali atau

yang secara rutin terjadi.

2. Pengertian prosedur

Prosedur merupakan urutan kegiatan klerikal yang terdiri dari menulis,

menggandakan, menghitung, memberi kode, mendaftar, memilih,

commit to user

Prosedur adalah urutan klerikal, biasanya melibatkan beberapa orang atau

lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang (Mulyadi, 2001: 5).

Prosedur adalah suatu urut-urutan pekerjaan kerani, biasanya melibatkan

beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin

adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan

yang terjadi (Zaki Baridwan, 1981: 1)

3. Pengertian sistem akuntansi

Sistem akuntansi menurut Howard F. Stettler dalam Zaki Baridwan (1981:

1-2) adalah:

Formulir-formulir, buku-buku catatan, prosedur-prosedur dan alat-alat

yang digunakan untuk mengolah data yang berhubungan dengan usaha

suatu perusahaan dengan tujuan untuk mendapatkan umpan balik dalam

bentuk laporan-laporan yang diperlukan oleh management untuk

mengawasi usahanya, dan bagi pihak-pihak lain yng berkepentingn seperti

pemegang saham, kreditur, dan lembaga-lembaga pemerintah untuk

menilai hasil operasi perusahaan.

Menurut Mulyadi (2001: 3) Sistem akuntansi adalah “organisasi formulir,

catatan dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

29

Tujuan dari pengembangan sistem akuntansi Mulyadi (2001: 19-20)

adalah sebagai berikut:

a) Untuk menyediakan informasi bagi pengelola kegiatan usaha baru.

b) Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada.

c) Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.

d) Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi

Unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri

dari jurnal, buku besar dan buku pembantu, serta laporan.

Mulyadi (2001: 5) pengertian formulir, jurnal, buku besar, buku pembantu

dan laporan sebagai berikut:

a) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir disebut juga dengan istilah dokumen,

karena dengan formulir ini peristiwa yang terjadi dalam organisasi

direkam (didokumentasikan) di atas secarik kertas. Formulir juga

sering disebut dengan istilah media, karena formulir merupakan media

untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam

catatan. Contoh formulir yaitu faktur penjualan, bukti kas keluar, cek,

dll.

b) Jurnal

commit to user

mencatat, mengklasifikasikan dan meringkas data keuangan dan data

lainnya. Dalam jurnal data keuangan untuk pertama kalinya

diklasifikasikan menurut penggolongan yang sesuai dengan informasi

yang disajikan dalam laporan keuangan. Contoh jurnal yaitu jurnal

penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

c) Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

Rekening-rekening dalam buku besar ini disediakan sesuai dengan

unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d) Buku Pembantu

Buku pembantu ini terdiri dari rekening-rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu dalam

buku besar. Buku besar dan buku pembantu merupakan catatan

akuntansi akhir (book of final entry), yang berarti tidak ada catatan

akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan

dalam rekening buku besar dan buku pembantu.

e) Laporan

Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

31

B. Analisis Data dan Pembahasan

Pembelian persediaan makan di RSUD Dr. Moewardi Surakarta dilakukan

setiap 10 hari untuk bahan makan kering dan setiap hari untuk bahan makan

basah. Sistem pembeliannya menggunakan sistem pembelian penunjukan

langsung. Setiap kebutuhan di buat oleh instalasi gizi, dalam pembelian ini

pemilihan pemasok dilakukan oleh panitia pengadaan barang yang terlebih

dahulu di awali oleh pengiriman permintaan penawaran harga kepada

masing-masing pemasok persediaan, setelah permintaan penawran harga dari pemasok

ditanggapi dengan menerima surat penawaran harga dari masing-masing

pemasok maka selanjutnya panitia pengadaan barang membandingkan harga

dari masing-masing pemasok untuk kemudian dipilih pemasok sesuai harga

standar, akhirnya dilaksanakan pengadaan barang dengan pemasok tersebut.

Pengadaan barang/ jasa pemerintah yaitu kegiatan pengadaan barang/jasa yang

dibiayai dengan APBN/ APBD, baik yang dilaksanakan secara swakelola

maupun oleh penyedia barang/ jasa.

Dalam menyelenggarakan pengadaan barang/ jasa harus menerapkan

prinsip-prinsip sebagai berikut:

a) Efisien, berarti pengadaan barang/ jasa harus diusahakan dengan

menggunakan dana dan daya yang terbatas untuk mencapai sasaran yang

ditetapkan dalam waktu sesingkatsingkatnya dan dapat

commit to user

b) Efektif, berarti pengadaan barang/ jasa harus sesuai dengan kebutuhan

yang telah ditetapkan dan dapat memberikan manfaat yang

sebesar-besarnya sesuai dengan sasaran yang ditetapkan;

c) Terbuka dan bersaing, berarti pengadaan barang/ jasa harus terbuka bagi

penyedia barang/ jasa yang memenuhi persyaratan dan dilakukan melalui

persaingan yang sehat di antara penyedia barang/ jasa yang setara dan

memenuhi syarat/ kriteria tertentu berdasarkan ketentuan dan prosedur

yang jelas dan transparan;

d) Transparan, berarti semua ketentuan dan informasi mengenai pengadaan

barang/ jasa, termasuk syarat teknis administrasi pengadaan, tata cara

evaluasi, hasil evaluasi, penetapan calon penyedia barang/ jasa, sifatnya

terbuka bagi peserta penyedia barang/ jasa yang berminat serta bagi

masyarakat luas pada umumnya;

e) Adil/tidak diskriminatif, berarti memberikan perlakuan yang sama bagi

semua calon penyedia barang/ jasa dan tidak mengarah untuk memberi

keuntungan kepada pihak tertentu, dengan cara dan atau alasan apapun;

f) Akuntabel, berarti harus mencapai sasaran baik fisik, keuangan maupun

manfaat bagi kelancaran pelaksanaan tugas umum pemerintahan dan

pelayanan masyarakat sesuai dengan prinsip-prinsip serta ketentuan yang

berlaku dalam pengadaan barang/ jasa.

Persediaan yang sesuai dengan PSAP 05 yaitu persediaan merupakan aset

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

33

a) Barang atau perlengkapan yang digunakan dala rangka kegiatan

operasional pemerintah,

b) Bahan atau perlengkapan yang digunakan dalam proses produksi,

c) Barang dalam proses produksi yang dimaksudkan untuk dijual atau

diserahkan kepada masyarakat,

d) Barang yang disimpan untuk dijual atau diserahkan kepada masyarakat

dalam rangka kegiatan pemerintah.

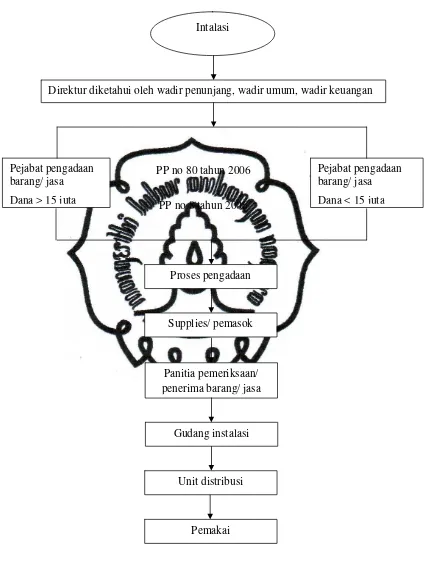

commit to user

PP no 80 tahun 2006

[image:49.612.116.540.85.647.2]PP no 8 tahun 2006

Gambar 2. 1. Prosedur pembelian persediaan gizi secara singkat Intalasi

Direktur diketahui oleh wadir penunjang, wadir umum, wadir keuangan

Pejabat pengadaan barang/ jasa Dana > 15 juta

Pejabat pengadaan barang/ jasa Dana < 15 juta

Proses pengadaan

Supplies/ pemasok

Gudang instalasi Panitia pemeriksaan/ penerima barang/ jasa

Unit distribusi

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

35

1. Fungsi yang Terkait

Dalam sistem pembelian persediaan gizi RSUD Dr. Moewardi ini, fungsi yang

terkait adalah:

a) Pelaksana Kegiatan

Pejabat pada unit SKPD yang melaksanakan satu atau beberapa kegiatan

dari suatu program sesuai dengan bidang tugasnya.

b) Bagian Anggaran dan Perbendaharaan

Pejabat yang diberi kuasa untuk melaksanakan wewenang pengguna

anggaran dalam melaksanakan sebagian tugas dan fungsi anggaran.

c) Pejabat Teknis

Pejabat yang diberi tanggung jawab dalam memberi persetujuan atas

pelaksanaan teknis kegiatan pengadaan barang.

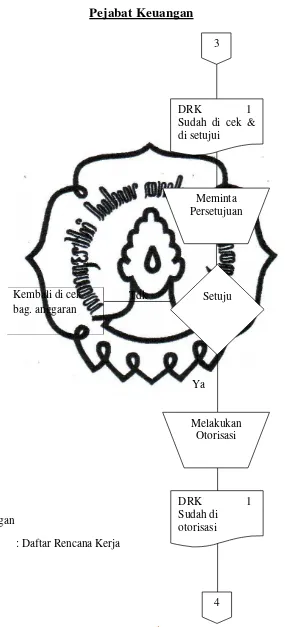

d) Pejabat Keuangan

Pejabat yang di beri tanggung jawab dalam memberikan persetujuan

pelaksanaan kegiatan pengadaan barang serta mengotorisasi jumlah

pengeluran anggaran yang digunakan dalam kegiatan pengadaan barang.

e) Panitia Pengadaan Barang

Tim yang di angkat oleh pengguna anggaran untuk melaksanakan

commit to user

jawab penuh atas seluruh proses pengadaan barang dan jasa. Panitia

pengadaan beranggotakan sekurang-kurangnya 3 orang yang memhami

tata cara pengadaan yang berasal dari pegawai negeri baik dari instansi

maupun instansi teknik lain.

f) Fungsi Penerima dan Pemeriksa Barang

Bagian yang bertanggung jawab mengadakan pemeriksaan terhadap jenis,

mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan

dapat atau tidaknya barang tersebut diterima oleh perusahaan.

g) Fungsi Gudang

Bertanggung jawab menyimpanan barang setelah dilakukan pemeriksaan

oleh panitia pemeriksaan untuk selanjutnya akan didistribusikan ke unit

pemakai barang yang membutuhkan.

h) Bagian Pendapatan

Bagian yang mempunyai tanggung jawab dalam memberikan persetujuan

atas semua pengeluaran dana dalam proses pengadaan barang. Bagian

pendapatan juga mengotorisasi dokumen pengeluaran dana pengadaan

barang.

i) Bagian Akuntansi dan Verifikasi

Bagian akuntansi bertanggung jawab dalam mencatat serta mengarsip

dokumen pengadaan barang. Bagian akuntansi juga mencatat persediaan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

37

bertanggung jawab dalam memeriksa kelengkapan dokumen yang

digunakan dalam pengadaan barang.

2. Dokumen yang digunakan

a) DRK (Daftar Rencana Kerja)

Yaitu dokumen yang dibuat oleh unit kerja atau pelaksana kegiatan yang

dalam proses pengadaan persediaan gizi ini yang membuat adalah staf

instalasi gizi. Dokumen dibuat berdasarkan kebutuhan persediaan selama

satu hari, satu minggu atau satu bulan serta mengacu pada anggaran satu

tahun yang sudah diajukan melalui prosedur pengadaan barang.

b) Kuitansi

Yaitu dokumen bukti pembayaran sah yang dibuat oleh bagian anggaran

dan perbendaharaan setelah adanya kesepakatan pembayaran pembelian

persediaan. Nilai dalam kwitansi sesuai dengan jumlah dalam kontrak

pembelian barang. Kwitansi ini kemudian diberikan kepada penyedia

barang.

c) Bend. 22

Dokumen yang berisi daftar persediaan yang dibeli dari penyedia barang,

dokumen tersebut selain terdapat daftar persediaan, juga terdapat nilai dari

pembelian persediaan yang memudahkan dalam memeriksa kelengkapan

commit to user

d) SPK (Surat Perjanjian Kerja)

Surat Perjanjian Kerja adalah dokumen yang dibuat oleh panitia

pengadaan barang sebagai dokumen perjanjian dengan penyedia barang.

Dalam pembuatan SPK secara umum berisi informasi sebagai berikut:

(1)para pihak yang menandatangani kontrak yang meliputi nama, jabatan,

dan alamat;

(2)pokok pekerjaan yang diperjanjikan dengan uraian yang jelas

mengenai jenis dan jumlah barang/ jasa yang diperjanjikan;

(3)hak dan kewajiban para pihak yang terikat di dalam perjanjian;

(4)nilai atau harga kontrak pekerjaan, serta syarat-syarat pembayaran;

(5)persyaratan dan spesifikasi teknis yang jelas dan terinci;

(6)tempat dan jangka waktu penyelesaian/ penyerahan dengan disertai

jadwal waktu

(7)penyelesaian/penyerahan yang pasti serta syarat-syarat penyerahannya;

(8)jaminan teknis/hasil pekerjaan yang dilaksanakan dan/atau ketentuan

mengenai kelaikan;

(9)ketentuan mengenai cidera janji dan sanksi dalam hal para pihak tidak

memenuhi kewajibannya;

Selain informasi umum dalam sebuah kontrak, dalam pembuatan kontrak

mempunyai banyak persyaratan yaitu:

(1)Syarat-syarat umum kontrak : memuat batasan pengertian istilah yang

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

39

pada pekerjaan yang disub-kontrakkan, sanksi, penyelesaian

perselisihan, dan peraturan perundang-undangan yang berlaku, dalam

pelaksanaan kontrak bagi para pihak.

(2)Syarat-syarat khusus kontrak : merupakan bagian dokumen pemilihan

penyedia barang/ jasa yang memuat ketentuan-ketentuan yang lebih

spesifik sebagaimana dirujuk dalam pasal-pasal syaratsyarat umum

kontrak, dan memuat perubahan, penambahan, atau penghapusan

ketentuan dalam syarat-syarat umum kontrak, yang sifatnya lebih

mengikat dari syarat-syarat umum kontrak.

Dalam pembuatan kontrak juga disebutkan beberapa spesifikasi mengenai

persediaan yaitu:

a) Daftar kuantitas dan harga : jenis dan uraian singkat pekerjaan yang

akan dilaksanakan atau barang yang akan dipasok, negara asal barang/

jasa, volume pekerjaan, harga satuan barang/ jasa yang akan

ditawarkan, komponen produksi dalam negeri, harga total pekerjaan/

barang, biaya satuan angkutan (khusus untuk pengadaan barang/ jasa),

Pajak Pertambahan Nilai (PPN) dan pajak lainnya.

b) Spesifikasi teknis dan gambar : tidak mengarah kepada merk/ produk

tertentu kecuali untuk suku cadang/ komponen produk tertentu, tidak

menutup digunakannya produksi dalam negeri, semaksimal mungkin

diupayakan menggunakan standar nasional, metode pelaksanaan

pekerjaan harus logis, jadual waktu pelaksanaan pekerjaan harus sesuai

commit to user

peralatan utama minimal yang diperlukan dalam pelaksanaan

pekerjaan, syarat-syarat kualifikasi dan jumlah personil inti yang

dipekerjakan, syarat-syarat material (bahan) yang dipergunakan dalam

pelaksanaan pekerjaan, gambar-gambar kerja harus lengkap dan jelas,

dan kriteria kinerja produk (output performance) yang diinginkan

harus jelas.

e) SPP (Surat Permintaan Pembayaran)

Surat Permintaan Pembayaran dibuat oleh bagian pendapatan. Dokumen

ini dibuat untuk diserahkan ke bagian akuntansi dan verifikasi. Bagian

akuntansi dan verifikasi berwenang memproses dokumen ini.

f) SPM (Surat Perintah Membayar)

Surat Perintah Membayar adalah dokumen yang dibuat oleh bagian

akuntansi dan verifikasi. Dengan adanya dokumen ini adalah sebagai

tindak lanjut dari adanya Surat Permintaan Pembayaran yang dibuat oleh

bagian pendapatan. Dana yang disetujui oleh bagian akuntansi melalui

surat perintah membayar jumlahnya sesuai dengan surat permintaan

pembayaran. Dokumen ini nantinya akan diserahkan ke bagian anggaran

dan perbendaharaan untuk mendapat uang pembayaran.

g) DPA (Dasar Pelaksanaan Anggaran)

Dasar Pelaksanaan Anggaran adalah dokumen yang digunakan sebagai

dasar pelaksaan anggaran oleh kepala SKPD sebagai pengguna anggaran.

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

41

Sehingga dengan dibuatnya dokumen ini diharapkan biaya operasional

tidak melebihi dana yang dianggarkan.

h) RBA (Rencana Bisnis Anggaran)

Rencana Bisnis Anggaran adalah dokumen yang dibuat ssebagai dasar

pelaksanaan anggaran, fungsinya sama seperti DPA yang digunakan

sebagai acuan pelaksanaan anggaran selama setahun. Pada dokumen ini

disusun daftar kebutuhan yang nantinya akan dibiayai dari anggaran.

3. Catatan akuntansi yang digunakan

a) Buku besar persediaan

Catatan akuntansi yang dibuat oleh bagian akuntansi yang digunakan

untuk mencatat data persediaan setelah proses klasifikasi serta dicocokkan

dengan bagian gudang. Buku besar persediaan ini adalah salah satu

komponen laporan keuangan.

4. Jaringan prosedur yang membentuk sistem pembelian persediaan gizi

a) Prosedur permintaan pengadaan barang

Pada prosedur permintaan pengadaan barang dimulai dari bagian instalasi

gizi yang disebut pelaksana kegiatan membuat daftar rencana kegiatan

yang berisi semua kebutuhan persediaan gizi secara rinci sesuai anggaran.

Pembelian persediaan pada RSUD Dr. Moewardi Surakarta dilakukan

dengan penunjukkan langsung, maka instalasi gizi mengajukan Daftar

commit to user

yang mengajukkan penawaran harga kepada penyedia barang yang sudah

diseleksi sebelumnya kemudian dipilih lagi untuk mendapat penawaran

harga yang paling kecil Pembelian dengan penunjukkan langsung menurut

pernyataan Mulyadi (2001: 302) adalah “pemilihan pemasok dipilih oleh

fungsi pembelian dengan terlebih dahulu mengirimkan permintaan

penawaran harga kepada paling sedikit tiga pemasok dan didasarkan pada

pertimbangan harga penawaran dari para pemasok tersebut”. Pemilihan

penyedia barang/ jasa adalah kegiatan untuk menetapkan penyedia barang/

jasa yang akan ditunjuk untuk melaksanakan pekerjaan.

b) Pelaksanaan pengadaan barang

Prosedur pelaksanaan pengadaan barang dapat dilaksanakan jika sudah

mendapat persetujuan dari beberapa pejabat pengadaan barang. Prosedur

pengadaan barang adalah tindak lanjut dari permintaan pengadaan barang

yang sudah memilih pemasok barang yang paling kecil memberikan

penawaran harga tanpa mengabaikan syarat-syarat pembelian barang.

Pengadaan barang ditandai dengan dibuatnya kontrak antara pejabat

pengadaan barang dengan penyedia barang.

c) Penerimaan barang melalui pengadaan

Dalam prosedur penerimaan barang ini, panitia pemeriksaan barang

melakukan pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

43

membuat Berita Acara Pemeriksaan Barang (BAPB) yang kemudian

barang diserahkan kepada bagian gudang untuk disimpan.

d) Pencatatan persediaan

Dalam prosedur pencatatan persediaan ini apabila persediaan telah sampai

dibagian gudang maka bagian gudang menyerahkan faktur kepada bagian

akuntansi untuk diproses.

Bagian akuntansi mengklasifikasikan persediaan sesuai jenisnya.

Setelah semua persediaan di klasifikasikan, persediaan di input ke

komputer.

Hasil inputan dari komputer dicocokkan dengan bagian gudang, jika tidak

sesuai maka faktur dikembalikan kepada penyedia barang untuk diproses.

e) Pencairan dana dan pembayaran langsung.

Persediaan telah disimpan dalam gudang, kemudian bagian anggaran

memproses untuk mengadakan permintaan pembayaran kepada bagian

pendapatan.

Bagian pendapatan menyetujui permintaan pembayaran dari bagian

anggaran yang diotorisasi bagian akuntansi dan verifikasi untuk

commit to user

Setelah semua proses permintaan pembayaran selesai, bagian anggaran

membuat bukti pembayaran dan memberikan bukti pembayaran tersebut

beserta uang kepada penyedia barang.

Pembayaran atas pembelian berdasar Keppres no. 80 tahun 2003 dan

Pergub no. 2 tahun 2007 ada empat macam yaitu:

(1)Pembayaran dengan pembelian senilai Rp 1.000.000,00 sampai Rp

5.000.000,00

Dokumen yang diperlukan yaitu kwitansi dan faktur pajak.

(2)Pembayaran dengan pembelian senilai Rp 5.000.000,00 sampai Rp

15.000.000,00

Dokumen yang diperlukan yaitu surat perintah kerja (SPK), kwitansi,

faktur pajak, berita acara serah terima barang.

(3)Pembayaran dengan pembelian senilai Rp 15.000.000,00 sampai Rp

50.000.000,00

Dokumen yang diperlukan yaitu rencana kerja dan syarat-syarat

(RKS), dokumen evaluasi dan negosiasi, dokumen usulan surat

penetapan dan penunjukkan kontrak, berita acara penerimaan dan

pemeriksaan barang.

(4)Pembayaran dengan pembelian senilai diatas Rp 50.000.000,00 sistem

yang digunakan yaitu lelang atau pemilihan langsung dibawah Rp

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

45

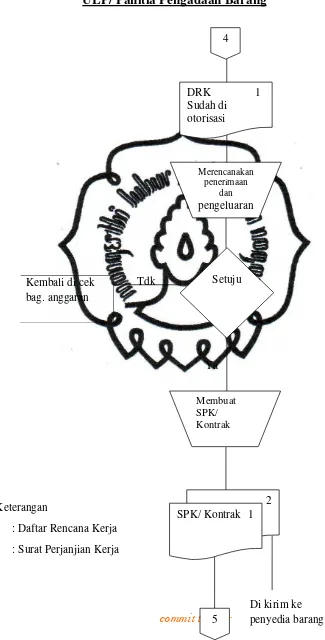

Bagan alur sistem pembelian persediaan gizi rumah Sakit Umum Daerah Dr.

Moewardi Surakarta.

Instalasi Gizi

Keterangan

[image:60.612.170.444.208.598.2]DRK : Daftar Rencana Kerja

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi RSUD Dr. Moewardi Surakarta

1 Membuat

DRK

Start

2

DRK

1

commit to user

Ya

Keterangan

DRK : Daftar Rencana Kerja

DPA : Dasar Pelaksanaan Anggaran

SPK : Surat Perjanjian Kerja

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi RSUD Dr. Moewardi Surakarta

Kembali Ke proses Pembuatan design

Tdk

1

Sesuai DPA

2 DRK 1

Melakukan pengecekan

DRK 1

Sudah di cek

8

Membuat Bend. 22

9 SPK/ Kontrak 1

SPK/ Kontrak 1

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

47

Bidang Anggaran dan Perbendaharaan

Keterangan

DRK : Daftar Rencana Kerja

DPA : Dasar Pelaksanaan Anggaran

SPP : Surat Permintaan Pembayaran

SPP : Surat Perintah Membayar

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi RSUD Dr. Moewardi Surakarta

Di kirim ke Penyedia Barang beserta uang 10 11 Membuat SPP 13 Membuat Kwitansi Pembayaran SPP SPM SPK/ Kontrak

Bend. 22

SPK/ Kontrak

Bend. 22

SPP

Kwitansi 3

Kwitansi 2

T Kwitansi 1

commit to user

Pejabat Teknis

Ya

Keterangan

DRK : Daftar Rencana Kerja RBA : Rencana Bisnis Anggaran

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi RSUD Dr. Moewardi Surakarta

Kembali Di cek bag. anggaran

Tdk

2

Sesuai RBA

3 DRK 1

Sudah di cek

Meminta Persetujuan

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

49

Pejabat Keuangan

Ya

Keterangan

[image:64.612.158.443.80.707.2]DRK : Daftar Rencana Kerja

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi RSUD Dr. Moewardi Surakarta

Kembali di cek bag. anggaran

Tdk

3

Setuju

4 DRK 1 Sudah di cek & di setujui

Meminta Persetujuan

Melakukan Otorisasi

commit to user

Ya

Keterangan

DRK : Daftar Rencana Kerja

SPK : Surat Perjanjian Kerja Kembali di cek

bag. anggaran

Tdk

Di kirim ke penyedia barang Setuju

4

5

DRK 1 Sudah di otorisasi

Merencanakan penerimaan

dan pengeluaran

Membuat SPK/ Kontrak

2

[image:65.612.125.450.93.733.2]SPK/ Kontrak 1

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

51

Panitia Penerima dan Pemeriksa Barang

Keterangan

SPK : Surat Perjanjian Kontrak

[image:66.612.147.531.131.639.2]BAPB : Berita Acara Penerimaan Barang

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi

RSUD Dr. Moewardi Surakarta

Dari Penyedia Barang

Bersama Barang 5

SPK/ Kontrak 1

Faktur

Membuat BAPB

6

SPK/ Kontrak 1

Faktur BAPB

commit to user

Gudang Gizi

Keterangan

SPK : Surat Perjanjian Kerja

BAPB : Berita Acara Penerimaan Barang

[image:67.612.177.508.102.682.2]BASTB : Berita Acara Serah Terima Barang

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi

RSUD Dr. Moewardi Surakarta

Bersama Barang untuk di simpan

di gudang gizi 6

Membuat Berita Acara Serah Terima

Barang SPK/ Kontrak 1

Faktur BAPB

SPK/ Kontrak 1

Faktur BAPB BASTB

7 8

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

53

Bidang Akuntansi dan Verifikasi

Tdk

Ya

Keterangan:

BASTB : Berita Acara Serah Terima Barang Di kembalikan ke

Penyedia Barang 7

Input Data

Data Persediaan

Mencocokkan dengan BASTB

Cocok

Mengolah Data Persediaan Faktur

Selesai Buku Besar

Persediaan

14

[image:68.612.121.512.80.722.2]Kwitansi 2

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi

commit to user

Ya

Keterangan

DPA : Dasar Pelaksanaan Anggaran

SPK : Surat Perjanjian Kerja

Kembali ke pembuatan Bend. 22

Tdk

Mengesahkan dokumen

Benar sesuai DPA Meneliti Dokumen

9

SPK/ Kontrak Bend. 22

10 SPK/ Kontrak

[image:69.612.155.454.106.719.2]Bend. 22

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi

perpustakaan.uns.ac.id

digilib.uns.ac.id

commit to user

55

Bidang Akuntansi dan Verifikasi

Keterangan

SPK : Surat Perjanjian Kerja

SPP : Surat Permintaan Pembayaran

SPM : Surat Perintah Pembayaran Kembali ke

pembuatan SPP

Tdk

Ya 11

12

Lengkap dan Sah Meneliti

SPP

Membuat SPM

SPK/ Kontrak

Bend. 22

SPP

SPK/ Kontrak

Bend. 22

SPP

SPM

Gambar 2.1 Bagan alur sistem dan prosedur pembelian persediaan gizi

commit to user

Bidang Pendapatan

Ya Kembali ke

pembuatan SPM Tdk

Keterangan

SPK : Sura