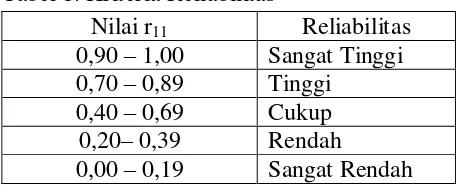

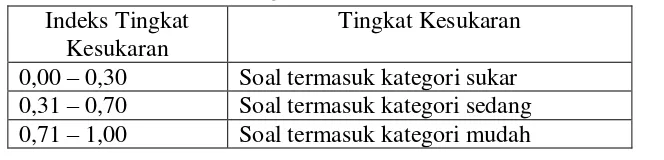

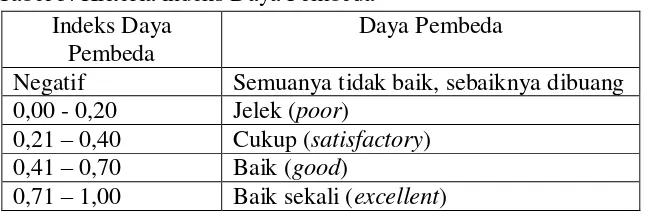

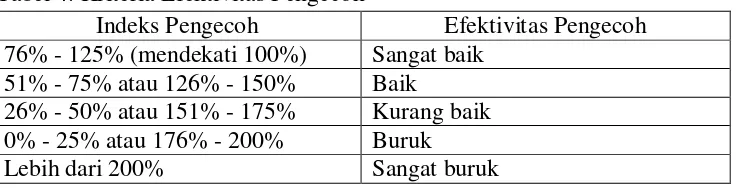

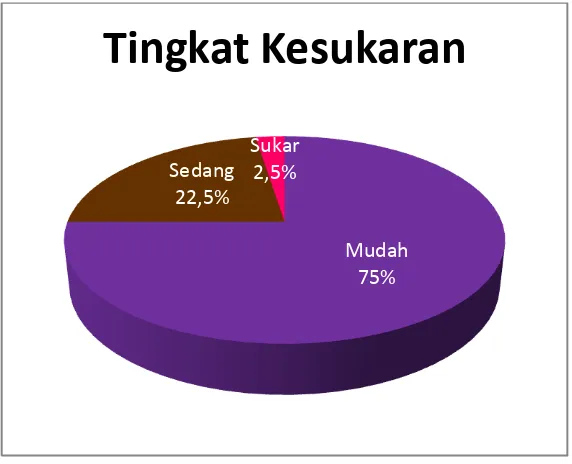

ANALISIS KUALITAS SOAL UJIAN AKHIR SEMESTER GASAL MATA PELAJARAN ADMINISTRASI PAJAK KELAS XI AKUNTANSI DI SMK NEGERI 1 BANTUL TAHUN AJARAN 2015/2016.

Teks penuh

Gambar

Dokumen terkait

Pengukuran luas daun menggunakan metode LAM maupun FK tidak menghasilkan nilai yang sama pada masing-masing sampel daun tanaman jagung maupun daun tanaman bayam. Hal ini

PENERAPAN BRAIN BASED LEARNING BERBANTUAN MULTIMEDIA INTERAKTIF ADVENTURE GAME UNTUK MENINGKATKAN PEMAHAMAN SISWA SMK. Universitas Pendidikan Indonesia | repository.upi.edu |

Dorongan intrinsik yang melatarbelakangi seorang manusia untuk melakukan proses interaksi dengan lingkungannya, sebenarnya tidak bisa lepas dan amat dipengaruhi juga

Nara sumber Seminar PTK Program KKN-PPL UNY 2009, di SMA Negeri I

Mengingat pentingnya acara ini, diharapkan yang hadir Direktur atau yang namanya tercantum di dalam Akte Pendirian Perusahaan serta perubahannya. Apabila di

Dalam pengolahan data didapat bhwa koefisien korelasi linier berganda atau multiple R sebesar 0,90629, artinya terdapat hubungan yang kuat dan positif

Sedangkan analisis sebaran resistivitas limbah untuk lintasan-L2 dijumpai pola sebaran limbahnya berbentuk cembung yang terangkat ke permukaan yang lebih dominan

Sistem Inferensi Fuzzy Mamdani dapat digunakan untuk membantu dalam penentuan pemilihan minat tugas akhir mahasiswa yang didasarkan pada nilai matakuliah