MODEL ANALISIS INVESTASI PENGEMBANG

PERUMAHAN

Sentosa Limanto

Dosen Jurusan Teknik Sipil, Universitas Kristen Petra, Jl.Siwalankerto I/121 Surabaya, [email protected]

ABSTRAK

Perencanaan pada kondisi yang tidak pasti, tujuan utama adalah dalam menyeleksi strategi yang dapat memberikan keuntungan terbaik bagi organisasi dibawah bermacam kondisi yang bakal terjadi. Pengambil keputusan memerlukan informasi yang tepat dalam menetapkan keputusannya,maka beberapa aspek dari problem yang terjadi harus jelas dan diteliti sehingga keputusannya dapat diambil dengan baik. Analisis deterministik pada penelitian beragam kondisi meliputi analisa proyek dan perencanaannya, hal ini dibutuhkan pada saat tahapan konseptual, selama tahapan rencana dan desain detil proyek, yang mencerminkan perkembangan kondisi pada masa yang akan datang sesuai dengan tujuannya. Mekanisme analisisnya memakai

Discounted Cash Flow (D.C.F) analysis dengan menerapkan Net Present Worth

(N.P.W), interest rate ( i ) per periode dan Internal Rate of Return (I.R.R) Kata kunci : Discounted Cash Flow (DCF) analysis, N.P.W, I.R.R.

1. PENDAHULUAN

Investasi pada usaha pengembang perumahan(real estate) memiliki banyak aspek dan satu dengan lainnya saling berhubungan , antara lain aspek : teknis dan nonteknis, ekonomi, sumber dana, peraturan-peraturan /perijinan, penjualan,dan masalah tanah itu sendiri. Perumahan adalah gedung yang dibangun oleh manusia di atas tanah yang sifatnya tidak dapat berpindah namun memiliki nilai ekonomi yang dapat dikuasai [1]. Hal ini dapat diartikan usaha pembangunan perumahan merupakan suatu proyek yang memerlukan biaya awal besar dan waktu pembangunan yang lama, sedangkan penerimaan/manfaat baru diperoleh pada tahap penjualan yang terjadi pada periode yang akan datang[2].

Karekteristik investasi pembangunan perumahan memiliki dua kategori yaitu kategori ekonomi dan fisik [4]. Karakteristik ekonomi adalah faktor yang mempengaruhi nilai investasi dan berkaitan juga dengan konsep nilai waktu dari uang (time value of

money). Dalam jangka panjang harga tanah pada lahan tersebut akan semakin

meningkat nilainya. Dimana pengolahan tanah pada suatu lahan adalah usaha pengembangan / pematangan di atas tanah tersebut terkait dengan kesiapan dari sumber daya yaitu pendanaan (modal pemilik dan kredit dari bank) dan tenaga kerja. Sedangkan karekteristik fisik berupa tanah bersifat unique artinya bersifat tetap dimana posisi tanah satu dengan lainnya tidak bisa dipindahkan.

Pengembangan / pematangan di atas tanah dapat berupa: (1) Usaha peningkatan atas pemanfaatan tanah dengan mengubah tanah pada lahan tersebut dari bentuk semula menjadi bentuk tanah yang sudah siap dibangun rumah di atasnya, (2) Pelaksanaan pekerjaan konstruksi untuk mendirikan rumah di atas tanah pada lahan yang sudah siap (bisa dibangun rumah) termasuk pekerjaan infrastrukturnya.

Hal-hal tersebut di atas mempengaruhi analisis investasi pengembang perumahan dan waktu pelaksanaannya lama yang memungkinkan timbul masalah yang tidak dapat diduga yang bersifat tidak pasti. Oleh karena itu diperlukan perhitungan yang dapat meramal terhadap kas keluar (biaya) dan kas masuk (manfaat) pada konsep aliran dana, yang timbul akibat kondisi tidak pasti. Analisis investasi pada kondisi ketidakpastian yang dimaksud terutama ditinjau pada aspek ekonomi yang timbul pada masa yang akan datang. Model analisis yang dipakai adalah model mekanisme aliran dana diskonto [2].

Tujuan dari hasil analisis ini dipergunakan sebagai rujukan untuk mendapatkan keputusan yang layak dalam berinvestasi sehingga bisa mengurangi “resiko yang kurang baik” pada masa yang akan datang, tentunya yang berkepentingan dalam hal ini adalah pihak debitor maupun kreditor.

2. Model Discounted Cash Flow (D.C.F) Analysis.

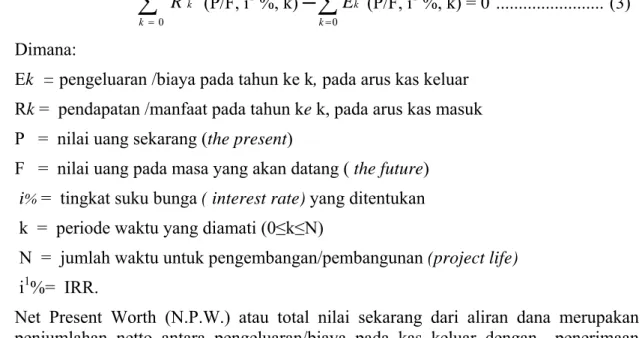

Mekanisme model Discounted Cash Flow (D.C.F) Analysis diartikan sebagai aliran dana diskonto yang merupakan penjumlahan total kas keluar (Persamaan 1) dengan total kas masuk (Persamaan 2) pada periode yang sama selama masa pembangunan rumah (project life) dengan mempergunakan interest rate (i %) atau tingkat suku bunga yang ditentukan. Hasil penjumlahan pada masing –masing periode dari waktu ke waktu merupakan nilai masa yang akan datang (the future) pada discount rate (i %). Nilai masa yang akan datang (F) dari setiap periodenya dijadikan nilai sekarang (the present) dengan mengalikan F dengan sebuah faktor yang disebut Discount

Factor (D.F) pada Tabel.1. Hasil penjumlahan dari semua nilai sekarang (P) disebut

Net Present Worth (N.P.W). Besaran dari N.P.W bisa positip atau negatip. Apabila hasil dari N.P.W adalah nol (Persamaan 3) maka besaran i% tersebut adalah nilai dari pada I.R.R ( i1 ). Harga I.R.R dicari dengan cara coba-coba (trial and error). Jika pada perhitungan ini memberikan N.P.W yang positip maka penilaian terhadap investasi proyek tersebut adalah layak untuk ditindaklanjuti. Namun bila didapatkan harga N.P.W tersebut besarannya negatip, maka harus dilakukan analisa aliran dana diskonto lanjutan dengan memperhatikan berbagai kondisi tidak pasti yang akan terjadi. Sehingga bisa menjadikan usulan investasi itu layak untuk diterima dan dilaksanakan.

Tabel 1. Present Worth , Discount Factor dan Simbol. [ 3]

Hitung nilai

sekarang Pendapatan pada masa datang Faktor yang dikalikan kepada F Keterangan Simbol P (The Present ) F (Future) Discount Factor (DF) N i ) 1 ( 1

+ Menghitung nilai the present (P) (P/F,i%,N)

(F, i %, k) ...(1)

∑

= N k k E 0(P/F, i

∑

= N k k R 0 1 %, k) ─∑

(P/F, i = N k k E 0 1 %, k) = 0 ... (3) Dimana:Ek = pengeluaran /biaya pada tahun ke k, pada arus kas keluar Rk = pendapatan /manfaat pada tahun ke k, pada arus kas masuk P = nilai uang sekarang (the present)

F = nilai uang pada masa yang akan datang ( the future)

i% = tingkat suku bunga ( interest rate) yang ditentukan k = periode waktu yang diamati (0≤k≤N)

N = jumlah waktu untuk pengembangan/pembangunan (project life) i1%= IRR.

Net Present Worth (N.P.W.) atau total nilai sekarang dari aliran dana merupakan penjumlahan netto antara pengeluaran/biaya pada kas keluar dengan penerimaan /manfaat pada kas masuk dari tahun ke tahun. (tahun ke k dimana 0≤k≤N)

3. METODOLOGI PENELITIAN

Data diperoleh dengan meneliti dan mengamati langsung pada sebuah pengembang perumahan pada kawasan Surabaya Timur, luasan lahan adalah 100 hektar yang

master plan nya sudah direncanakan oleh pihak manajemen yang bersangkutan.

Perincian hal hal yang diteliti antara lain harga tanah (dan yang lainnya) pada arus kas keluar dan hasil penjualan rumah (dan yang lainnya) pada arus masuk, pada Tabel 2, kolom 2.

Tabel 2 dibuat dengan menggunakan program Microsoft Excel dengan tingkat pemrograman yang mudah dan sederhana, sehingga bisa dipergunakan pada pengembang rumah pada luas lahan sekitar 100 hektar. Item-item pada arus kas keluar maupun arus kas masuk dapat ditambahkan/dikurangi sehingga sangat fleksibel pemakaiannya.

4. HASIL DAN PEMBAHASAN

Aliran dana investasi Pengembang Perumahan (P.P), pada tabel 2. terdiri dari 14 kolom dan 25 item keterangan. Aliran dana terdiri dari dua hal pokok yaitu kas keluar (terdiri 13 item) dan kas masuk (terdiri 8 item). Item – item tersebut boleh bertambah atau dikurangi dengan memperhatikan skala proyeknya. Pada penelitian ini skala proyeknya bersifat multi tahunan, antara Tahun I sampai dengan Tahun VIII. Luasan lahan tanah adalah 100 hektar yang master plan nya sudah direncanakan oleh pihak manajemen pengembang perumahan sebuah kawasan di Surabaya Timur.

tasi P engem bang P er u m a h a n Keterang an V olum e Sa tu an Har ga sat uan T ota l ( ko ntr ol ) (x R p.1.000 .000) T ahu n I T ah un I I T ahu n I II T ah un I V T ahu n V T ah un V I T ahu n V II T ah un V II I 2 3 4 5 6 7 8 9 10 11 12 13 14 1,000,000 m 2 16 ,000 16, 000.00 -12,000.0 0 4,000.00 -1, 000,000 m 2 6, 100 6, 100.00 2,600 .00 2,819.0 0 681 -r + m ek an ik al + e le kt ri ka l 500,000 m 2 L S 29, 214.10 -19, 403.6 1 9,346.81 300.68 163 -at 306 -95 161.25 49.75 -tor -L S 29.9 -29 .9 -m ba ng un an 3, 900.00 -3,900.0 0 -450 225 22 5 -56, 000.00 2,825 .00 38,472. 51 14,189.06 350.43 163 -nv es ts i 56, 000.00 2,825 .00 41,297.5 1 55,486.57 55 ,837.00 56,00 0.00 -an r um ah (f is ik ) 500 un it -48, 877.93 -1,169.2 3 7,818.23 16 ,092.90 20,77 2.13 3,025 .45 -an + i jin + n ot ar is + s er tif ik at 500 un it -2, 264.42 -829.186 770.736 66 4.494 -ba nk mbang un an -19, 110. 00 -7,200.00 5, 700.00 3,7 80.00 2,430 .00 h ut an g -36, 000.00 -12 ,000.00 12,00 0.00 12,000 .00 -ua r 162,2 52.35 2,825 .00 39,641.7 4 30,036.47 34 ,914.06 37,37 9.63 17,455 .45 -in ve st si 162,2 52.35 2,825 .0 0 42,466.7 4 72,503.21 107 ,417. 27 144,7 96.90 162,252 .35 -ed it ba nk -36,000. 00 -36,000.00 -l p em ili k -20,000. 00 2,363.51 8,987.07 8, 649.43 -al an r um ah 193,664 .38 -2, 006.89 7,464 .43 78,503.1 7 33, 929.20 34 ,783.23 36,97 7.45 ne ri m aa n da ri pe nj ua la n 193,664 .38 -2, 006.89 9,471 .3 2 87,974.4 9 121,903.70 156 ,686.93 193,66 4.38 ara n, dl l) 6.3 % 12,225. 10 -120.414 471 .438 4,958.1 0 2,142.90 2, 196.83 2,3 35.42 uk s et el ah di ku ra ng i bi ay a 237,4 39.28 2,363 .51 44,987.0 7 10,535.91 6, 992.99 73, 54 5.08 31,786 .31 32,586.40 34 ,642.03 k as m as uk a 237,4 39.28 2,363 .51 47,350.5 7 57,886.48 64 ,879.47 138,4 24.55 170,210 .85 202,797.25 23 7,439.28 an 75,186. 94 -461.495 5,345.33 -19,5 00.57 -27,92 1.07 36,165.4 5 14,330.86 32 ,586.40 34,64 2.03 na da na ta hu na n 75,186. 94 -461.495 4,883. 84 -14,6 16.73 -42,53 7.80 -6 ,372.3 5 7,958.51 40 ,544.90 75,18 6.94 25% -369.196 3,421.01 -9 ,984 .29 -11,436.4 7 11,850. 70 3,756.75 6, 833.86 5,8 11.97 iti p) 9,884.33 50% -307.663 2,375.70 -5 ,777 .95 -5,515.2 7 4,762.5 3 1,258.13 1, 907.21 1,3 51.68 iti p) 54.36

Ketentuan besaran harga ditentukan kondisi saat itu, masing-masing komponen nilai biaya pada kas keluar diteliti dan dicari tahu demikian juga pada masing-masing komponen penerimaan/manfaat pada kas masuk dicermati dan dihitung.

Hasilnya dari kas keluar adalah Total kas keluar (item no.14, Tabel 2.) dan hasil dari kas masuk adalah Total kas masuk setelah dikurangi biaya (item no.20, Tabel 2.). Kemudian Total kas masuk dikurangkan ke Total kas keluar setelah dikurangi biaya (item 20 – item 14, Tabel 2.), hasilnya adalah aliran dana tahunan (item no.21, Tabel 2.). Selanjutnya ditentukan terlebih dulu interest rate nya (i = 25%), lalu dihitung DF (Tabel 1.) untuk masing-masing periode (Tahun I s/d VIII) atau N dari 1 hingga 8. Aliran dana pada proyek tahunan tersebut dikalikan DF pada masing-masing periode, hasilnya adalah nilai sekarang (The present) untuk masing-masing periode. Kemudian semua aliran dana (dari Tahun I s/d VIII) dijumlahkan menjadikan harga dari N.P.W. Hasil dari N.P.W bisa harga yang positip atau negatip. Apabila positip (Rp. 9,884,329,000.-, item no.23, tabel 2.) maka proyek tersebut layak untuk dilaksanakan. Namun apabila hasilnya negatip, maka harus dicari solusinya, antara lain dengan cara trial and error untuk mendapatkan i1% (= IRR.) yang menghasilkan nilai N.P.W. = 0 (nol).

Pada Tabel 2. ditunjukkan perhitungan untuk interest rate i = 50 %, menghasilkan Harga N.P.W. = Rp. 54,360,000,- (masih positip, namun mendekati N.P.W.= 0), artinya nilai daripada I.R.R. (i1%) terletak pada kisaran 50% sampai dengan 55%.

4. KESIMPULAN

Hasil evaluasi investasi pengembang perumahan berdasarkan mekanisme Discounted

Cash Flow Analysis pada proyek multi years (durasi lama/tahunan), yang

berhubungan kondisi yang tidak pasti, apalagi membutuhkan dana dalam jumlah banyak seperti yang terbaca pada Tabel 2. adalah sangat bermanfaat. Hal – hal yang perlu dilakukan perbaikan pada anggarannya ( finansialnya) maupun pekerjaan fisiknya dapat segera ditindaklanjuti. Nilai N.P.W. maupun I.R.R. dapat dengan segera diketahui untuk di analisis oleh pihak pengembang dan kreditor.

5. DAFTAR PUSTAKA

1. Atkinson; Grant,H.;Pereye, W. (1974), In: Modern Real Estate Practice. Dow Jones – IrwinInc.

2. Barens, Gayle; Haney, Richard L. Haney Jr.: Mike E. Miles (1996), In:Real Estate

Development: Principles and Process, Washington D.C

3. DeGarmo, E.Paul; Sullivan, William, G.;Canada, John R. (1984), In: Engineering

Economic, Macmillan Publishing company, New York.

4. Fillmore, Galaty (1991), In: Modern Real Estate, Chicago: Real Estate Education Company.

![Tabel 1. Present Worth , Discount Factor dan Simbol. [ 3]](https://thumb-ap.123doks.com/thumbv2/123dok/1960968.3513550/2.892.121.727.828.1108/tabel-present-worth-discount-factor-dan-simbol.webp)