PT Mega Capital Investama | Investment Notes

1

04 Januari 2018IHSG Menutup Tahun 2017 Dengan Mencatatkan Level Tertingginya Dalam

Sejarah. Bagaimana Selanjutnya?

Perkembangan Ekonomi dan Indeks serta Pandangan Kami

IHSG ditutup pada level 6355.7 atau naik 19.99% selama tahun 2017. Selama tahun 2017

IHSG mencatatkan kenaikan sebanyak 19.99% ditengah pertumbuhan ekonomi yang tidak mengesankan dan penurunan daya beli masyarakat. Beberapa hal yang menjadi pemicunya adalah pertama, kenaikan rating Indonesia menjadi BBB dengan outlook stable dari BBB-, yang diberikan oleh lembaga rating Fitch. Kedua, efek dari window dressing yang dilakukan oleh para manajer investasi untuk mempercantik portofolio mereka. Kedua hal tersebut yang membuat kenaikan indeks pada akhir tahun sangat istimewa meskipun secara fundamental, ekonomi Indonesia tidak mengesankan. Secara sektoral, performa terbaik pada tahun 2017 dipegang oleh sektor keuangan dengan kenaikan sebesar 40.5%, dan performa terburuk dipegang oleh sektor agrikultur. Dari global, PMI AS meningkat menjadi 67.6, tertinggi sejak bulan Maret 2011 yang menunjukkan bahwa ekonomi raksasa dunia sedang bergerak. Kemudian pada pertengahan Desember 2017 The Fed telah menaikkan suku bunga acuannya sebesar 25 bps dari 1.25% menjadi 1.50% dan hingga pada akhir tahun 2018 berencana untuk menaikkan lagi suku bunganya sebanyak 3 kali sebagai bagian dari rencana normalisasi dari kebijakan monternya yang ekspansif, karena pergerakkan ekonomi yang cepat jika tidak diimbangi dengan kebijakan moneter yang prudent justru akan mencederai ekonomi negara tersebut.

Faktor domestik yang mengangkat/menghambat IHSG. Berikut kami sampaikan kondisi

ekonomi bulan ini dan faktor lainnya yang berpengaruh dalam naik/turunnya IHSG :

PMI Indonesia bulan Des ’17 turun ke level terendah nya sejak bulan Juli 2017 yaitu ke level 49.3 vs 50.4 pada bulan Nov ’17. Volume untuk pemesanan barang baru yang diterima produsen Indonesia menurun pertama kalinya dalam 5 bulan terakhir, sedangkan harga bahan baku meningkat dengan cepat sejak bulan Juni 2017.

Penerimaan pajak hingga akhir Desember ’17 adalah sebesar 1145.2 Triliun rupiah, naik sebesar 3.5% yoy jika dibandingkan realisasi tahun 2016. Sementara itu, target penerimaan pajak pada tahun 2018 adalah sebesar 1.424 Triliun rupiah atau meningkat 24.4% dari realisasi penerimaan pajak tahun 2017. Untuk mencapai target pada tahun 2018, Menkeu Sri Mulyani telah menginstruksikan pada dinas pajak untuk tetap melakukan reformasi dan implementasi Automatic Exchange of Information (AEoI) pada tahun ini.

Inflasi pada tahun 2017 adalah sebesar 3.61% yoy, naik dari tahun lalu yaitu sebesar 3.02%. Dan inflasi inti adalah sebesar 2.95% yoy, turun tipis dari tahun lalu yaitu sebesar 3.03%. Adanya peningkatan inflasi yang terjaga adalah hal yang baik. Karena inflasi adalah salah satu indicator tumbuhnya perokonomian suatu negara.

Hingga akhir tahun 2017 dana asing yang sudah keluar dari pasar saham sebesar Rp. 39.8 triliun (idx). Namun, dana asing yang masuk pada pasar obligasi, khususnya obligasi negara sebesar Rp. 161.9 triliun.Jadi hingga akhir tahun 2017, dana asing membukukan net inflow di Indonesia sebesar Rp. 122.1 triliun.

Tingkat imbal hasil SBN 5 tahun mengalami penurunan menjadi 5.96% atau turun sebesar 162 bps dari tahun 2016. Sedangkan untuk tingkat imbal hasil SBN 10 tahun turun menjadi 6.32% atau turun sebesar 165 bps dari tahun 2016. Hal ini menandakan bahwa masih tingginya kepercayaan investor terhadap pemerintah Indonesia.

Apa yang dapat mengkoreksi indeks dan perkembangannya? Kami berpandangan koreksi dapat terjadi dari sentimen

internal dan eksternal. Selain arus dana asing, berikut beberapa faktor yang kami waspadai :

Dari domestik, outflow dana asing di pasar ekuitas yang menyentuh Rp. 39.5 triliun pada tahun 2017 dapat berlanjut pada tahun 2018 karena rendahnya pertumbuhan eps dari emiten Indonesia sehingga membuat P/E IHSG menjadi lebih premium daripada negara berkembang lainnya.

Selain itu, harga minyak yang beberapa waktu terakhir ini cenderung naik dapat membuat melebarnya defisit APBN pemerintah tahun 2018, karena asumsi harga minyak dalam APBN tahun 2018 yang terlalu rendah yaitu 48 US$ per barrel sedangkan harga minyak dunia saat ini sudah mencapai 60 US$ per barrel. Jika pemerintah menerapkan kebijakan populis maka pemerintah akan menjaga harga TDL dan BBM bersubsidi di kisaran sekarang yang akan menyebabkan pelebaran defisit APBN yang dari target awal sebesar 2.67%. Namun, jika pemerintah menerapkan kebijakan makroprudensial, maka ada kemungkinan harga BBM bersubsidi dan TDL akan dinaikkan untuk menjaga defisit APBN agar sesuai target yang kemudian akan menyebabkan menurunnya daya beli masyarakat lebih dalam lagi.

Dari benua Amerika, presiden AS Donald Trump, lagi-lagi mengeluarkan kebijakan yang kontroversial. Yaitu dengan cara mendukung pemerintah Israel dengan memindahkan kedubesnya ke Yerusalem. Sejak awal terpilihnya hingga saat ini, presiden AS memang selalu mengeluarkan kebijakan yang kontroversial. Dan bukan hal yang mengejutkan jika kedepannya AS akan mengeluarkan kebijakan yang kontroversial kembali.

Dalam waktu dekat, yaitu awal tahun 2018, The Fed berencana untuk menaikkan suku bunga acuannya sekali lagi. Efek normalisasi kebijakan suku bunga the Fed adalah depresiasi rupiah, berkurangnya cadangan devisa Indonesia, hingga memaksa BI untuk ikut menaikkan suku bunga acuannya juga. Namun yang jelas, depresiasi rupiah akan menguntungkan emiten yang berbasis ekspor seperti pertambangan dan merugikan emiten yang mengimpor bahan bakunya dari luar negeri.

Bagaimana dengan prospek tahun 2018? IHSG pada akhir tahun 2017 ditutup melebihi target optimistis kami yaitu di

level 6050 (investment notes Feb 17). Emiten big caps telah tumbuh kuat dan menjadi pendorong indeks. PDB yang tumbuh dibawah perkiraan dan rendahnya konsumsi tidak menghalangi indeks untuk naik melebihi ekspektasi kami. Untuk tahun 2018, target IHSG kami pada akhir tahun 2018 berada pada level 6800 atau naik sekitar 7% dari level penutupan tahun 2017, namun kekhawatiran bergulirnya reformasi pajak AS dan kenaikan suku bunga acuan di AS menjadi catatan kami. . Tahun 2018 adalah tahun pemilu dimana hal tersebut adalah sesuatu hal yang seharusnya positif bagi ekonomi Indonesia. Mulai dari besarnya pengeluaran pemerintah untuk kebutuhan pemilu, hingga besarnya dana yang dikeluarkan oleh calon-calonnnya untuk kebutuhan kampanye. Dana tersebut seharusnya akan menyuntikkan darah segar bagi perekonomian Indonesia berikut multiplier effectnya sehingga harapannya pertumbuhan ekonomi tahun ini akan lebih baik dari tahun 2017, karena hal tersebut, kami menyukai sektor yang konsumsi. Kemudian stabilnya harga batu bara dunia yang berada di kisaran 100 US$ dan harga minyak dunia yang beranjak naik di kisaran 60 US$, juga membuat kami masih memilih saham-saham dari sektor tersebut.

Kinerja Indonesian Composite Bond Index bulan ini mencatatkan kenaikan kembali. ICBI berkinerja 1.47% MoM atau

16,35% dari awal tahun. Kinerja Indonesia Composite Bond Index (ICBI) bulan November 2017 naik sebesar 2.253% MoM, atau tumbuh 14,879% dari awal tahun. Naiknya rating Indonesia menjadi BBB dari BBB- stable dari lembaga rating Fitch pada pertengahan bulan Desember menjadikan salah satu pemicu naiknya ICBI pada bulan Desember.

Kurva Imbal Hasil Obligasi Pemerintah. Kurva imbal hasil obligasi pemerintah berbentuk normal dengan tingkat imbal

hasil untuk obligasi bertenor 5 tahun memberi imbal hasil berkisar 5.8% - 6.0%, sedangkan obligasi pemerintah yang bertenor 10 tahun memberikan imbal hasil sekitar 6.5% - 6.8%, dan untuk obligasi pemerintah yang bertenor 30 tahun memberikan imbal hasil di kisaran 7.4% - 7.5%.

Disclaimer :

Informasi ini ditujukan sebagai tambahan informasi yang mungkin bermanfaat bagi nasabah. Informasi ini diperoleh dari berbagai sumber dan kami berusaha menyajikan data tersebut dengan prinsip kehati-hatian, namun kami tidak dalam kapasitas untuk menjamin validitas, kebenaran, ketepatan penggunaan informasi tersebut sebagai bagian pengambilan keputusan investasi oleh nasabah. Investasi memiliki risiko, dengan demikian nasabah harus melakukan analisa terhadap setiap informasi terkait dengan suatu produk investasi, dan setiap keputusan investasi yang diambil merupakan keputusan individu. Material ini bukan dimaksudkan untuk menawarkan dan/atau menyarankan suatu produk investasi dan didistribusikan secara terbatas hanya kepada pihak-pihak yang memiliki hubungan dengan produk investasi yang diterbitkan oleh PT Mega Capital Investama.

3

04 Januari 2018Grafik Yield Curve Obligasi Pemerintah

Sumber : IBPA

Grafik Yield Curve Obligasi Pemerintah

Sumber : IBPA

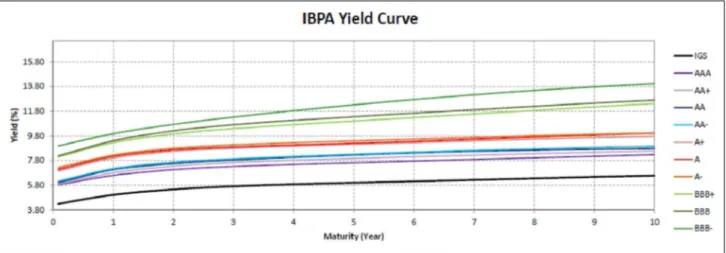

Imbal Hasil Obligasi Korporasi. Kurva imbal hasil obligasi korporasi berbentuk normal dengan tingkat imbal hasil untuk

obligasi rating AAA bertenor 1 tahun memberi imbal hasil berkisar 6.5% dan BBB- bertenor 1 tahun member imbal hasil 9.9%. Sedangkan obligasi korporasi yang bertenor 5 tahun memberikan imbal hasil sekitar 7.62% - 12.31%, dan untuk obligasi korporasi yang bertenor 10 tahun memberikan imbal hasil di kisaran 8.2% - 14.03%.

Tabel YTM Obligasi Korporasi berdasarkan Rating

Proyeksi IHSG dan Strategi Investasi

Masih tetap optimis untuk 2018

Dengan valuasi PER saat ini, indeks IHSG memang mahal, namun mahalnya ini dikarenakan market melihat prospek Indonesia di masa depan. Dalam jangka pendek kami membawahi kemungkinanan adanya risiko pembalikan modal asing, volatilitas suku bunga AS dan Indonesia, dan volatilitas kurs dari agenda normalisasi neraca The Fed. Kami tetap optimis dan memproyeksikan IHSG dapat bergerak ke level 6.800 di akhir tahun 2018.

Target IHSG 2018 Sumber :Riset MCIV

Model Portfolio dan Strategi Investasi

Strategi investasi kami dibuat berdasarkan faktor-faktor yang telah kami sebutkan diatas, kami mengutamakan emiten dengan pendapatan yang sekiranya akan kuat di tahun 2018 dan akan kami monitor tiap saat seandainya ada perubahan.

Portofolio kami mengacu pada tema investasi berikut : 1. Tahun pemilu 2018

2. Commodity rally

Pilkada akan dilaksanakan pada bulan Juni 2018, 10 bulan sebelum pemilihan presiden dan parlemen di bulan April 2019. Pemilu tersebut akan dilaksanakan di 171 daerah. Termasuk di dalamnya empat daerah besar di Indonesia akan mengikuti pilkada tersebut yaitu Jawa Barat (46.8 juta penduduk), Jawa Tengah (33.8 juta penduduk), Jawa Timur ( 38.9 juta penduduk), dan Sumatera Utara (14.1 juta penduduk). Empat daerah tersebut mewakili 51% penduduk Indonesia, sedangkan total dari 171 daerah untuk pemilu keselurah mewakili hampir 80% penduduk Indonesia.

Kami memilih sektor konsumer, perdagangan, dan pertambangan sebagai alpha untuk mengantisipasi pemilu 2018 dan harga komoditas yang sedang bagus. Kemudian untuk sektor financial, infrastruktur, industry dasar, aneka industri dan konstruksi/property kami memilih untuk netral. Sedangkan untuk sektor agrikultur, kami memilih untuk underweight. Rebalancing portfolio akan kami lakukan dengan menurunkan porsi saham hingga level 80% jika kondisi makro maupun mikro domestik dan makro global lebih buruk dari perkiraan.

Outlook EPS 2017 Actual EPS 2018F Growth Forward PE JCI Target

Moderate 273.70 301.07 10% 22.6 6,800

Disclaimer :

Informasi ini ditujukan sebagai tambahan informasi yang mungkin bermanfaat bagi nasabah. Informasi ini diperoleh dari berbagai sumber dan kami berusaha menyajikan data tersebut dengan prinsip kehati-hatian, namun kami tidak dalam kapasitas untuk menjamin validitas, kebenaran, ketepatan penggunaan informasi tersebut sebagai bagian pengambilan keputusan investasi oleh nasabah. Investasi memiliki risiko, dengan demikian nasabah harus melakukan analisa terhadap setiap informasi terkait dengan suatu produk investasi, dan setiap keputusan investasi yang diambil merupakan keputusan individu. Material ini bukan dimaksudkan untuk menawarkan dan/atau menyarankan suatu produk investasi dan didistribusikan secara terbatas hanya kepada pihak-pihak yang memiliki hubungan dengan produk investasi yang diterbitkan oleh PT Mega Capital Investama.

5

04 Januari 2018Berikut analisa kami untuk setiap sektor di IHSG :

Rekomendasi Per Sektor Sumber :Riset MCIV

Asset Alokasi

Reksa Dana Bobot

UW-N-OW Penjelasan

Saham

Saham : OW Obligasi : - Psr Uang : UW

IHSG diperkirakan bergerak koreksi karena secara teknikal, IHSG sudah overbought dengan fundamental yang mahal. Strategi buy on weakness menjadi pilihan untuk saham pilihan kami.

Campuran

Saham : N Obligasi : N Psr Uang : N

Komposisi saham bergerak ke level netral 30-65% dengan pembobotan lebih besar pada saham kapitalisasi besar.

Pendapatan Tetap

Saham : - Obligasi : N Psr Uang : OW

Porsi obligasi netral untuk mengantisipasi kenaikan suku bunga the Fed dan karena obligasi pasar uang lebih tahan terhadap kenaikan suku bunga acuan.

Pasar Uang

Saham : - Obligasi : - Psr Uang: OW

Penempatan aset difokuskan pada obligasi pasar uang yang memberikan return optimal dan penempatan deposito pada bank yang memiliki tingkat kesehatan bank yang baik.

Overweight (OW) : bobot asset pada reksadana menuju level maksimal yang diperbolehkan Neutral (N) : bobot asset pada reksa dana di level netral yang diperbolehkan

Underweight (UW) : bobot asset pada reksa dana menuju level minimal yang diperbolehkan

Bloomberg

Ticker Sector

Weight

(%) Recommendation

JAKFIN Jakarta Finance Index 29.8 Neutral

JAKCONS Jakarta Consumer Goods 23.0 Overweight

JAKINFR Jakarta Infra Util Trans 11.8 Neutral

JAKTRAD Jakarta Trd, Srvc & Invest 9.8 Overweight

JAKPROP Jakarta Basic Ind 7.6 Neutral

JAKBIND Jakarta Cnstr, Prp, RL Est 6.0 Neutral

JAKMIND Jakarta Misc Industries 5.3 Neutral

JAKMINE Jakarta Mining Index 4.9 Overweight

JAKAGRI Jakarta Agri Index 1.5 Underweight