BAB II

Kajian Pustaka dan Hipotesis Penelitian

2.1 Landasan Teori

2.1.1 Teori Keagenan ( Agency Theory )

Teori prinsipal-agen menganalisis susunan kontraktual di antara dua atau lebih individu, kelompok, atau organisasi. Jensen dan Meckling (1976), mendefinisikan hubungan keagenan sebagai sebuah kontrak dimana satu atau lebih (prinsipal) menyewa orang lain (agen) untuk melakukan beberapa jasa untuk kepentingan mereka dengan mendelegasikan beberapa wewenang pembuatan keputusan kepada agen. Hubungan prinsipal-agen terjadi apabila tindakan yang dilakukan seseorang memiliki dampak pada orang lain atau ketika seseorang sangat tergantung pada tindakan orang (Halim dan Abdullah, 2006).

Agency theory mengasumsikan bahwa prinsipal dan agen termotivasi oleh kepentingannya sendiri, dan seringkali kepentingan antara keduanya berbenturan (Ikhsan dan Ishak, 2005:56). Perbedaan kepentingan ini masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Usulan yang diajukan oleh eksekutif (agen) memiliki muatan mengutamakan kepentingan eksekutif. Kewenangan yang diberikan prinsipal kepada agen sering mendatangkan masalah karena tujuan prinsipal berbenturan dengan tujuan pribadi agen. Hubungan antara prinsipal dan agen ini mengakibatkan adanya konflik yaitu terjadi asimetri informasi dan konflik kepentingan. Ahmad et al. (2012) menyatakan bahwa asimetri informasi berkaitan dengan efektivitas arus informasi dan interaksi antara prinsipal dan agen dalam melakukan tugas tertentu.

demokrasi modern didasarkan pada serangkaian hubungan prinsipal – agen (Lane, 2000). Sesuai dengan yang dikemukakan oleh Moe (1984) yang menjelaskan konsep ekonomika organisasi sektor publik dengan menggunakan teori keagenan, di pemerintahan terdapat suatu keterkaitan dalam kesepakatan - kesepakatan principal-agent yang dapat ditelusuri melalui proses anggaran: pemilih-legislatur, legislatur-pemerintah, menteri keuangan-pengguna anggaran, perdana menteri-birokrat, dan pejabat-pemberi pelayanan.

Hubungan keagenan dalam penyusunan anggaran daerah

Teori keagenan menganalisis susunan kontraktual di antara dua atau lebih individu, kelompok, atau organisasi. Salah satu pihak (principal) membuat suatu kontrak, baik secara implisit maupun eksplisit, dengan pihak lain (agent) dengan harapan bahwa agen akan bertindak/melakukan pekerjaan seperti yang diinginkan oleh prinsipal. Halim dan Abdullah (2006) menyatakan bahwa teori keagenan dapat diterapkan dalam organisasi sektor publik. Lane menyatakan bahwa negara demokrasi modern didasarkan pada serangkaian hubungan prinsipal-agen. Lane (2000) menyatakan bahwa rerangka hubungan prinsipal agen merupakan suatu pendekatan yang sangat penting untuk menganalisis komitmen-komitmen kebijakan publik.

Penyusunan APBD diawali dengan terbentuknya kesepakatan antara eksekutif dan legislatif tentang Kebijakan Umum APBD dan Prioritas dan Plafon Anggaran yang akan menjadi pedoman untuk penyusunan anggaran pendapatan dan anggaran belanja. Setelah itu, eksekutif akan membuat rancangan APBD sesuai dengan Kebijakan Umum APBD dan Prioritas dan Plafon Anggaran yang kemudian diberikan kepada legislatif untuk dipelajari dan dibahas bersama-sama sebelum ditetapkan sebagai Peraturan Daerah (Perda). Dalam sudut pandang teori keagenan,

hal ini merupakan sebuah bentuk kontrak (incomplete contract), yang menjadi alat bagi legislatif untuk mengawasi pelaksanaan anggaran oleh eksekutif.

Hubungan keagenan antara eksekutif dan legislatif

Masalah keagenan paling tidak melibatkan dua pihak, yakni prinsipal, yang memiliki otoritas untuk melakukan tindakan-tindakan, dan agen, yang menerima pendelegasian otoritas dari prinsipal. Dalam konteks pembuatan kebijakan oleh legislatif, legislatur adalah prinsipal yang mendelegasikan kewenangan kepada agen seperti pemerintah atau panitia di legislatif untuk membuat kebijakan baru. Halim dan Abdullah (2006) menyatakan bahwa dalam hubungan keagenan di pemerintahan antara eksekutif dan legislatif, eksekutif adalah agent dan legislatif adalah principal. Hubungan keagenan terjadi setelah agen membuat usulan kebijakan kemudian berakhir setelah usulan tersebut diterima atau ditolak oleh pihak prinsipal.

Hubungan keagenan antara legislatif dan publik

Hubungan keagenan antara legislatif dan publik (voters), legislatif adalah agen dan publik adalah prinsipal. Von Hagen (2002) menyatakan bahwa hubungan prinsipal-agen yang terjadi antara pemilih (voters) dan legislatif pada dasarnya menunjukkan bagaimana voters memilih politisi untuk membuat keputusan-keputusan tentang belanja publik untuk mereka dan mereka memberikan dana dengan membayar pajak.

Sebagai sebuah lembaga yang merupakan perwakilan dari rakyat di pemerintahan, legislatif diharapkan mampu untuk mensejahterakan masyarakat dan mengembangkan potensi yang ada di daerah. Ketika legislatif kemudian terlibat dalam pembuatan keputusan atas pengalokasian belanja dalam anggaran, maka mereka diharapkan mewakili kepentingan atau preferensi prinsipal atau pemilihnya. Namun legislatif tidak selalu memiliki kepentingan yang sejalan dengan publik.

Menurut Lupia & McCubbins (2000) Kedudukan legislatif atau parlemen sebagai agen dalam hubungannya dengan publik menunjukkan bahwa legislatif memiliki masalah keagenan karena akan berusaha untuk memaksimalkan utilitasnya (self-interest) dalam pembuatan keputusan yang terkait dengan publik. Tidak adanya lembaga atau institusi formal yang dimiliki oleh masyarakat sebagai prinsipal dalam mengawasi kinerja dari lembaga legislatif menyebabkan perilaku yang menyimpang ini dapat terjadi dengan mudah.

Hubungan keagenan dalam pemanfaatan anggaran daerah

Semua kewajiban dan hak pihak-pihak yang terlibat dalam pemerintahan tertuang didalam peraturan undangan tersebut. Peraturan perundang-undangan secara implisit merupakan bentuk kontrak antara eksekutif, legislatif, dan publik. Di Indonesia dokumen anggaran daerah disebut anggaran pendapatan dan belanja daerah (APBD), baik untuk provinsi maupun kabupaten dan kota. Anggaran daerah merupakan rencana keuangan yang menjadi landasan dalam tiap-tiap pelaksanaan pelayanan publik.

2.1.2 Teori Fiscal Federalism

Teori Fiscal Federalism merupakan teori yang dikembangkan oleh Hayek (1945), Musgrave (1959) dan Oates (1972). Teori Fiscal Federalism menyatakan bahwa pertumbuhan ekonomi dicapai dengan desentralisasi fiskal melalui pelaksanaan otonomi daerah. Teori tentang Fiscal Federalism menurut Oates (1999) bahwa untuk barang atau jasa publik tertentu seperti barang publik daerah, desentralisasi dapat meningkatkan efisiensi dan akuntabilitas alokasi sumber daya. Hal ini sebabkan oleh beberapa hal, diantaranya:

a) Pemerintah daerah dapat lebih baik dikelola menurut daerah dan letak geografisnya.

b) Pemerintah daerah memiliki posisi yang lebih baik untuk mengenali preferensi dan kebutuhan daerah.

c) Tekanan dari persaingan jurisdiksi yang mendorong pemerintah daerah untuk menjadi inovatif dan memiliki akuntabilitas bagi warga dan penduduknya.

Teori fiscal federalism ini terbagi ke dalam dua perspektif yakni teori tradisional dan teori perspektif baru. Teori tradisional dikemukakan oleh Hayek (1945) yang menekankan keuntungan alokatif dari desentralisasi. Penekanan terhadap keuntungan alokatif dari desentralisasi untuk mendapatkan kemudahan informasi dari masyarakat merupakan pandangan teori tradisional tentang fiscal federalism. Terdapat dua gagasan yang mendasari keuntungan alokatif ini. Gagasan yang pertama tentang penggunaan ‘knowledge in society’ yang menurut Hayek (1945) adalah bentuk kemudahan pengambilan keputusan yang dapat dicapai karena penggunaan informasi yang efisien. Pemerintah daerah memiliki informasi yang lebih baik dibandingkan pemerintah pusat terkait kondisi daerah masing-masing. Kedua, Tiebout (1956) memperkenalkan dimensi persaingan dalam pemerintah dan kompetisi antar daerah tentang alokasi pengeluaran publik memungkinkan masyarakat memilih berbagai barang dan jasa publik yang sesuai dengan selera dan keinginan mereka.

Desentralisasi fiskal dikatakan menawarkan sejumlah manfaat bagi tata kelola sektor publik, termasuk pertumbuhan, akuntabilitas dan responsivitas para pejabat pemerintah terhadap tuntutan lokal dan kebutuhan (Amagoh & Amin, 2012). Desentralisasi fiskal memberikan struktur insentif yang lebih besar bagi pemerintah untuk menjadi lebih efisien dalam mengalokasikan sumber daya fiskal, namun itu tidak selalu mengarah pada pertumbuhan yang kuat karena meningkatnya kesenjangan antar daerah terutama di tingkat kapasitas pembangunan dan sumber daya (Tirtosuharto, 2010). Adanya penerapkan sistem pemerintahan terdesentralisasi,

pemerintah daerah akan dikejar untuk meningkatkan usahanya dalam memberikan pelayanan publik yang lebih baik di wilayahnya (Suhardjanto,dkk., 2009).

2.1.3 Teori Kontinjensi

Teori kontinjensi dapat digunakan untuk menganalisis desain dan sistem akuntansi manajemen untuk memberikan informasi yang dapat digunakan perusahaan untuk berbagai macam tujuan (Otley, 1980). Riyanto (2003) yang mengatakan perlunya penelitian mengenai pendekatan kontinjensi dalam menguji faktor kontekstual yang mempengaruhi hubungan antara sistem pengendalian dengan kinerja. Sistem pengendalian termasuk sistem pengendalian akuntansi dan anggaran. Penelitian ini menggunakan teori kontijensi untuk menguji faktor kontekstual yang mempengaruhi tingkat kemiskinan dilihat dari kinerja keuangan daerah. Menurut Govindarajan (1998) diperlukan upaya untuk merekonsiliasi ketidakkonsistenan dengan cara mengidentifikasikan faktor-faktor kondisional antara kedua variabel tersebut dengan pendekatan kontinjensi. Penggunaan pendekatan kontijensi tersebut memungkinkan adanya variabel-variabel lain yang bertindak sebagai variabel moderating atau variabel intervening. Pengaruh kinerja keuangan terhadap tingkat kemiskinan mempunyai faktor-faktor kontijensi, dalam penelitian faktor yang akan dibahas adalah faktor pertumbuhan ekonomi. Faktor pertumbuhan ekonomi adalah variabel moderasi yang dapat memperkuat atau memperlemah pengaruh kinerja keuangan terhadap tingkat kemiskinan.

2.1.4 Kemiskinan

Kemiskinan menjadi salah satu ukuran terpenting untuk mengetahui tingkat kesejahteraan suatu wilayah bahkan suatu negara. Kemiskinan merupakan suatu konsep yang multidimensional artinya kemiskinan tidak hanya dapat dilihat dari sisi ekonomi tapi juga dapat dilihat dari segi sosial, budaya, dan politik. Definisi

kemiskinan ini semakin berkembang sesuai dengan penyebabnya. Keberhasilan dan kegagalan pembangunan seringkali diukur berdasarkan perubahan pada tingkat kemiskinan (Suryahadi dan Sumarto, 2001). Kemiskinan merupakan masalah pembangunan yang ditandai dengan pengangguran, keterbelakangan, dan keterpurukan. Masyarakat miskin lemah dalam kemampuan berusaha dan mempunyai akses yang terbatas kepada kegiatan sosial ekonomi (Undang Undang Nomor 25 Tahun 2000 Tentang Propenas). Secara ekonomi, kemiskinan merupakan suatu kondisi kehidupan serba kekurangan yang dialami seseorang sehingga tidak mampu memenuhi kebutuhan minimal hidupnya.

Terjadinya kemiskinan ini sangat dipengaruhi oleh berbagai faktor yang saling berkaitan satu sama lain yaitu : tingkat pendapatan, kesehatan, pendidikan, akses terhadap barang dan jasa, kondisi geografis dan lainnya. Standar kehidupan atau kebutuhan minimal berbeda antara satu daerah dengan daerah lainnya, tergantung kebiasaan/adat, fasilitas transportasi dan distribusi serta letak geografisnya. Cahyat (2004) menyatakan bahwa kemiskinan adalah ketidakmampuan untuk memperluas pilihan-pilihan hidup, antara lain dengan memasukkan penilaian tidak adanya partisipasi dalam pengambilan kebijakan publik sebagai salah satu indikator kemiskinan. Tingkat kemiskinan dapat dihitung dengan rumus sebagai berikut (BPS, 2008):

Tingkat Kemiskinan = Banyaknya Penduduk Miskin x 100%...(1) Jumlah Penduduk

2.1. 5 Kinerja Keuangan Daerah

Pengertian kinerja seperti yang dikemukakan oleh Bastian (2001: 329) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/kebijaksanaan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi terutang dalam perumusan skema strategis suatu organisasi. Sistem pengukuruan

kinerja publik adalah suatu sistem yang bertujuan untuk membantu manajer publik menilai pencapaian suatu strategi melalui alat ukur financial dan non financial ( Mardiasmo, 2002).

Kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator keuangan. Analisis kinerja keuangan pada dasarnya dilakukan untuk menilai kinerja di masa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yang akan berlanjut. Salah satu alat untuk menganalisis kinerja keuangan pemerintah daerah adalah dengan melaksanakan analisis rasio terhadap APBD yang telah ditetapkan dan dilaksanakannya (Halim, 2008: 230). Analisis rasio keuangan pada APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehinggga dapat diketahui bagaimana kecenderungan yang terjadi. Selain itu dapat pula dilakukan dengan cara membandingkan dengan rasio keuangan pemerintah daerah tertentu dengan rasio keuangan daerah lain yang terdekat ataupun potensi daerahnya relatif sama untuk dilihat bagaimana posisi keuangan pemerintah daerah tersebut terhadap pemerintah daerah lainnya.

Menurut Pasal 2 Peraturan Pemerintah No. 108/2000 pihak-pihak yang berkepentingan dengan rasio keuangan pada APBD ini adalah:

1) DPRD (Dewan Perwakilan Rakyat Daerah)

DPRD adalah badan yang memberikan otorisasi kepada pemerintah daerah untuk mengelola laporan keuangan daerah.

2) Badan eksekutif

Badan eksekutif merupakan badan penyelenggara pemerintahan yang menerima otorisasi pengelolaan keuangan daerah dari DPRD, seperti Gubernur, Bupati, Walikota, serta pimpinan unit Pemerintah Daerah linnya.

3) Badan pengawas keuangan

Badan Pengawas Keuangan adalah badan yang melakukan pengawasan atas pengelolaan keuangan daerah yang dilakukan oleh Pemerintah Daerah. Yang termasuk dalam badan ini adalah Inspektorat Jendral, Badan Pengawas Keuangan dan Pembangunan (BPKP), dan Badan Pemeriksa Keuangan.

4) Investor, kreditor dan donatur

Badan atau organisasi baik pemerintah, lembaga keuangan, maupun lainnya baik dari dalam negeri maupun luar negeri yang menyediakan sumber keuangan bagi pemerintah daerah.

5) Analisis ekonomi dan pemerhati pemerintah daerah

Analisis ekonomi dan pemerhati pemerintah daerah yaitu pihak-pihak yang menaruh perhatian atas aktivitas yang dilakukan Pemerintah Daerah, seperti lembaga pendidikan, ilmuwan, peneliti dan lain-lain.

6) Rakyat

Rakyat disini adalah kelompok masyarakat yang menaruh perhatian kepada aktivitas pemerintah khususnya yang menerima pelayanan pemerintah daerah atau yang menerima produk dan jasa dari pemerintah daerah.

7) Pemerintah Pusat

Pemerintah pusat memerlukan laporan keuangan pemerintah daerah untuk menilai pertanggungjawaban Gubernur sebagai wakil pemerintah.

Halim (2007:232) menyatakan bahwa terdapat beberapa rasio yang dapat digunakan untuk mengukur kinerja keuangan pemerintah daerah, antara lain:

1) Rasio kemandirian keuangan (otonomi fiskal) 2) Rasio efesiensi keuangan daerah

3) Rasio efektivitas terhadap PAD 4) Rasio Pertumbuhan Pendapatan 2.1.6 Rasio Kemandirian Keuangan

Berkaitan dengan hakekat otonomi daerah mengenai pelimpahan wewenang pengambilan keputusan kebijakan, pengelolaan dana publik dan pengaturan kegiatan dalam penyelenggaraan pemerintah dan pelayanan masyarakat, maka peranan data keuangan daerah sangat dibutuhkan untuk mengidentifikasi sumber-sumber pembiayaan daerah serta jenis dan besar balanja yang harus dikeluarkan agar perencanaan keuangan dapat dilaksanakan secara efektif dan efisien (Sholikhah, 2011). Secara konseptual, pola hubungan antara pemerintah pusat dan daerah harus dilakukan sesuai dengan kemandirian keuangan daerah dalam membiayai pelaksanaan pemerintahan dan pembangunan, walaupun pengukuran kemampuan keuangan daerah ini akan menimbulkan perbedaan.

Rasio kemandirian menunjukan kemampuan pemerintah daerah dalam membiayai kegiatan pemerintah, pembangunan, pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai pendapatan yang diperlukan daerah (Halim, 2007:232). Rasio ini juga menggambarkan ketergantungan pemerintah daerah terhadap sumber dana eksternal. Semakin tinggi rasio ini, maka tingkat ketergantungan pemerintah daerah terhadap sumber dana eksternal semakin rendah, begitu juga sebaliknnya (Hamzah, 2008).

Halim (2001:188) mengemukakan mengenai pola hubungan antara pemerintah pusat dan pemerintah daerah dalam pelaksanaan otonomi daerah terutama pelaksanaan UU No. 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, antara lain:

1) Pola hubungan instruktif, dimana peranan pemerintah pusat lebih dominan dari pada kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah).

2) Pola hubungan konsultatif, yaitu campur tangan pemerintah pusat sudah mulai berkurang karena daerah dianggap sedikit lebih mampu melaksanakan otonomi daerah.

3) Pola hubungan partisipatif, peranan pemerintah pusat sudah sangat berkurang mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan otonomi daerah.

4) Pola hubungan delegatif, yaitu campur tangan pemerintah pusat sudah tidak ada karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

Kemandirian keuangan daerah ditunjukan oleh besar kecilnya Pendapat Asli Daerah (PAD) di bandingkan dengan pendapatan daerah yang berasal dari sumber yang lain misal, bantuan Pemerintah Pusat atau dari Pinjaman. (Halim, 2004:284). Sebagai pedoman dalam melihat pola hubungan dengan kemandirian daerah (dari sisi keuangan) dapat dihitung dengan rumus sebagai berikut:

Rasio Kemandirian Keuangan = Pendapatan Asli Daerah x 100%...(2) Bantuan Pemerintah Pusat/Provinsi

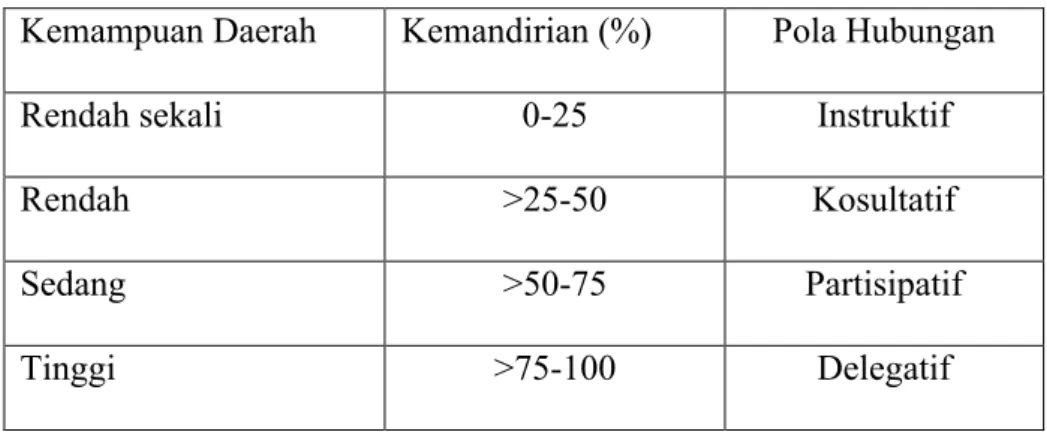

Pedoman dalam melihat pola hubungan dengan tingkat kemandirian daerah dan kemampuan keuangan daerah dapat dilihat pada Tabel 2.1.

Tabel 2.1 Pola Hubungan dan Tingkat Kemandirian Daerah Kemampuan Daerah Kemandirian (%) Pola Hubungan

Rendah sekali 0-25 Instruktif

Rendah >25-50 Kosultatif

Sedang >50-75 Partisipatif

Tinggi >75-100 Delegatif

Sumber : Halim, 2007

2.1.7 Rasio Efisiensi Keuangan Daerah

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima (Halim, 2004:286). Rasio efisiensi tidak dinyatakan dalam bentuk absolute tetapi dalam bentuk relative, contohnya unit A lebih efisien tahun ini dibanding tahun lalu (Mardiasmo, 2002 : 134).

Semakin kecil rasio ini, maka semakin efisien, begitu pula sebaliknya. Hal ini mengasumsikan bahwa pengeluaran yang dibelanjakan sesuai dengan peruntukkannya dan memenuhi dari apa yang direncanakan. Pada sektor pelayanan masyarakat adalah suatu kegiatan yang dilakukan dengan baik dan pengorbanan seminimal mungkin. Suatu kegiatan dikatakan telah dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) dengan biaya (input) yang terendah atau dengan biaya minimal diperoleh hasil yang diinginkan.

Tingkat efesiensi keuangan daerah dapat dihitung dengan cara sebagai berikut Halim (2007;234)

Rasio Efisiensi = Realisasi Pengeluaran x 100%...(3) Realisasi penerimaan

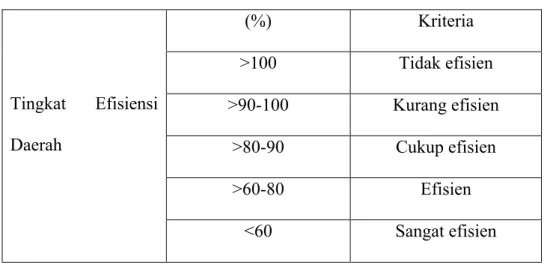

Kriteria penilaian efisiensi berdasarkan pada Kepmendagri Nomor 690.900 327 tahun 1996 tentang Pedoman Penilaian dan Kinerja Keuangan dinyatakan sebagai

berikut yang dapat dilihat pada Tabel 2.2.

Tabel 2.2 Tingkat Efisiensi Keuangan Daerah

Tingkat Efisiensi Daerah (%) Kriteria >100 Tidak efisien >90-100 Kurang efisien >80-90 Cukup efisien >60-80 Efisien <60 Sangat efisien Sumber : Halim, 2007

2.1.8 Rasio Efektivitas PAD

Efektivitas adalah tingkat pencapaian hasil program dengan target yang diterapkan dan secara sederhana efektivitas merupakan perbandingan antara outcome dan output (Mardiasmo, 2002). Rasio Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan, dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah dan dinyatakan dalam persentase (Halim, 2007:234).

Rumusan Rasio efektifitas :

Rasio Efektivitas = Realisai Penerimaan PAD x 100%...(4) Target Penerimaan PAD yang Ditetapkan

(Berdasarkan Potensi Riil Daerah)

Kriteria penilaian efektivitas berdasarkan pada Kepmendagri Nomor 690.900 327 Tahun 1996 tentang Pedoman Penilaian dan Kinerja Keuangan dinyatakan sebagai berikut yang dapat dilihat pada Tabel 2.3

Tingkat Efektivitas Daerah (%) Kriteria >100 Sangat efektif >90-100 Efektif >80-90 Cukup efektif >60-80 Kurang efektif <60 Tidak efektif Sumber : Halim, 2007

2.1.9 Rasio Pertumbuhan Pendapatan

Analisis pertumbuhan dilakukan untuk mengetahui perkembangan kinerja keuangan serta kecenderungan baik berupa kenaikan atau penurunan kinerja selama kurun waktu tertentu. Rasio pertumbuhan (growth ratio) mengukur seberapa besar kemapuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya. Dengan diketahuinya pertumbuhan untuk masing-masing komponen sumber pendapatan dan pengeluaran, dapat digunakan untuk mengevaluasi potensi-potensi mana yang perlu mendapat perhatian, yang dapat dihitung dengan cara sebagai berikut (Halim, 2007:241):

Pertumbuhan Pendapatan = PPi - PPi-1 x 100%...(5) PPi-1

Keterangan:

Pendapatan periode (PPi) : Total pendapatan periode i Pendapatan periode (PPi-1) : Total pendapatan periode i-1 2.1.10 Pertumbuhan Ekonomi

Secara umum pertumbuhan ekonomi dapat diartikan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan

ekonomi merupakan laju pertumbuhan yang dibentuk dari berbagai macam sektor ekonomi yang secara tidak langsung menggambarkan tingkat pertumbuhan ekonomi yang terjadi. Pertumbuhan ekonomi merupakan ukuran utama keberhasilan pembangunan, dan hasil pertumbuhan ekonomi dapat pula dinikmati oleh masyarakat sampai yang paling bawah, baik dengan sendirinya maupun dengan campur tangan pemerintah (Hamzah, 2008). Bagi daerah, indikator ini penting untuk mengetahui keberhasilan pembangunan dimasa yang akan datang. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Karena pada dasarnya aktivitas perekonomian adalah suatu proses penggunaan faktor-faktor produksi untuk menghasilkan output, maka proses ini pada gilirannya akan menghasilkan suatu aliran balas jasa terhadap faktor produksi yang dimiliki oleh masyarakat. Dengan adanya pertumbuhan ekonomi maka diharapkan pendapatan masyarakat sebagai pemilik faktor produksi juga akan meningkat (Sukirno, 2006:423).

Tingkat pertumbuhan ekonomi menjadi salah satu tujuan penting pemerintah daerah maupun pemerintah pusat. Terdapat hubungan kointegrasi antar variabel yang memperlihatkan adanya hubungan jangka panjang yang stabil antara kebijakan pemerintah dan pertumbuhan ekonomi (Seftarita, 2005). Upaya untuk meningkatkan pendapatan asli daerah tidak akan memberikan arti apabila tidak diikuti dengan peningkatan pertumbuhan ekonomi. Pertumbuhan ekonomi adalah proses dimana terjadi kenaikan produk nasional bruto riil atau pendapatan nasional riil (Cahyono dan Darwanto, 2002). Pertumbuhan harus berjalan beriringan dan terencana, mengupayakan terciptanya pemerataan dan pembagian hasil-hasil pembangunan dengan lebih merata. Dengan demikian maka daerah yang miskin, tertinggal dan tidak produktif akan menjadi produktif, yang akhirnya akan mempercepat pertumbuhan itu

sendiri. Rahardja dan Manurung (2008:131) menyatakan bahwa penghitungan pertumbuhan ekonomi bertujuan untuk melihat apakah kondisi perekonomian suatu daerah makin membaik. Pertumbuhan ekonomi dapat dihitung dengan rumus sebagai berikut:

Pertumbuhan Ekonomi = PDRBt – PDRBt-1 x 100% …..………….……. (6) PDRBt-1

Keterangan:

PDRBt : Produk Domestik Regional Bruto pada tahun t

PDRBt-1 : Produk Domestik Regional Bruto satu tahun sebelum tahun t 2.1.11 Pendapatan Asli Daerah

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah, pendapatan asli daerah didefinisikan sebagai pendapatan yang diperoleh daerah dari pungutan yang berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan pemerintah daerah yang berlaku dan digunakan untuk membiayai pembangunan daerah. Yani (2002) juga menyebutkan bahwa PAD adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Dalam UU No. 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah, pada bab V (lima) nomor 1 (satu) disebutkan bahwa PAD bersumber dari pajak daerah, retribusi daerah, hasil pengolahan kekayaan daerah yang dipisahkan, lain-lain PAD yang sah, dan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh pemerintah.

2.2 Pembahasan Hasil Penelitian Sebelumnya

Sholikhah (2011), Kemampuan Keuangan Daerah berpengaruh negatif tetapi tidak signifikan terhadap Pertumbuhan ekonomi (growth), artinya semakin tinggi tingkat kemampuan keuangan daearah tidak akan mengurangi tingkat pertumbuhan ekonomi. Kemandirian Daerah berpengaruh positif dan signifikan, artinya semakin tinggi rasio kemandirian daerahnya maka akan menambah tingkat pertumbuhan ekonomi. Saputra (2011) Analisis pengaruh jumlah penduduk, PDRB, IPM, Pengangguran terhadap Tingkat Kemiskinan di kabupaten/kota Jawa Tengah. Triariani (2012) Analisis Pengaruh Pertumbuhan Ekonomi, Jumlah Pengangguran Dan Indeks Pembangunan Manusia (Ipm) Terhadap Jumlah Penduduk Miskin Di Kabupaten Berau.

Penelitian sejenis lainnya yaitu penelitian oleh Kristanto (2014) Analisis Kinerja Keuangan Pemerintah Daerah Kabupaten Klaten Dilihat Dari Pendapatan Daerah Pada Apbd 2010-2012, penelitian oleh Putri Ani (2012) antara kinerja keuangan terhadap kemiskinan menunjukkan bahwa rasio kemandirian berpengaruh negatif secara signifikan terhadap kemiskinan, dan rasio efektivitas, rasio efisiensi, serta pertumbuhan pendapatan tidak berpengaruh signifikan terhadap kemiskinan.

Ardhini (2011) menyatakan bahwa tingkat kemandirian keuangan daerah tidak berpengaruh signifikan negatif terhadap belanja modal, tingkat efektivitas berpengaruh positif signifikan terhadap belanja modal, Efisiensi tidak perpengaruh signifikan terhadap belanja modal, SiLPA berpengaruh positif signifikan terhadap belanja modal, Belanja Modal berpengaruh negatif signifikan terhadap Pertumbuhan Ekonomi yang diproksikan dengan Rasio Gini.

2.3 Hipotesis Penelitian

2.3.1 Pengaruh Kinerja Keuangan (Rasio Kemandirian Keuangan) pada Tingkat Kemiskinan

Rasio Kemandirian Daerah mencerminkan keadaan otonomi suatu daerah yang diukur dengan besarnya PAD terhadap jumlah total pendapatan daerah. Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana ekstern. Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak ekstern (terutama pemerintah pusat dan provinsi) semakin rendah, dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama pendapatan daerah. Semakin tinggi masyarakat membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi (Halim, 2002).

Putri Ani (2014) dan Niken (2015) dalam penelitiannya menunjukkan bahwa kemandirian daerah berpengaruh terhadap kemiskinan dengan pola hubungan yang negatif, hal ini dapat dijelaskan karena dana perimbangan yang merupakan dana yang berasal dari pemerintah pusat maupun lain-lain pendapatan daerah yang sah tidak semuanya dialokasikan untuk penanggulangan kemiskinan. Dana Alokasi Umum

(DAU) yang telah diterima oleh Kabupaten dan Kota cukup besar, karena DAU berasal dari Pendapatan Netto Dalam Negeri yang diberikan kepada daerah sesuai dengan celah fiskal dan alokasi dasar. Perhitungan celah fiskal memperhitungkan jumlah penduduk, luas wilayah, IPM dan PDRB sedangkan perhitungan alokasi dasar

dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah. Sehingga dari sini dapat diketahui bahwa alokasi DAU secara prioritas dialokasikan untuk membiayai belanja pegawai.

Dari sisi Dana Alokasi Khusus (DAK), DAK yang diterima oleh Kab dan Kota relatif sedikit dibandingkan dengan DAU. DAK merupakan dana dari pemerintah yang harus dialokasikan untuk mendanai kegiatan yang bersifat khusus yang menjadi prioritas Nasional seperti pengurangan kemiskinan. Kegiatan yang bersifat khusus disini artinya adalah kegiatan yang bersifat teknis untuk mendanai kegiatan- kegiatan atau proyek-proyek fisik. Semakin besar DAK maka dapat mengurangi kemiskinan. Jika pemerintah hanya mengandalkan dari segi DAK saja dalam menanggulangi kemiskinan maka itu merupakan alokasi yang relatif kecil karena alokasi DAK yang lebih kecil dari pada DAU.

Sedangkan dari sisi DBH, yang diterima oleh Kabupaten dan Kota sifatnya tidak menentu jumlahnya tergantung pendapatan hasil pajak dan non pajak dari pemerintah pusat. Hampir secara keseluruhan DBH ini dialokasikan kepada daerah agar daerah dapat meningkatkan pajak yang dihasilkan tersebut. Dengan ini dimungkinkan pendanaan untuk urusan kemiskinan hanya sedikit sekali jumlahnya melihat setiap DBH yang dialokasikan diberikan untuk tujuan yang berbeda-beda. Pada Lain-Lain Pendapatan Daerah yang Sah merupakan sumber lain pendapatan daerah, misalnya sumbangan-sumbangan dari pihak ke tiga kepada daerah ataupun dana darurat yang diberikan oleh pemerintah pusat. Sumbangan pihak ketiga atau bisa disebut dengan hibah daerah di alokasikan kepada daerah guna meningkatkan fungsi pemerintahan dan pemberdayaan aparatur pemerintah. Sedangkan pada dana darurat yang diberikan kepada daerah ditujukan untuk penggunaan kondisi-kondisi darurat

seperti adanya bencana alam ataupun kondisi luar biasa yang tidak bisa ditangani oleh APBD. Sehingga dengan hasil demikian alokasi lain-lain pendapatan daerah yang sah tidak sepenuhnya dapat di alokasikan untuk penanggunalangan kemiskinan.

Berdasarkan uraian diatas maka diajukan hipotesis sebagai berikut :

Ha1: Kinerja Keuangan berupa rasio kemandirian berpengaruh negatif pada Tingkat

Kemiskinan Kabupaten dan Kota Provinsi Bali

2.3.2 Pengaruh Kinerja Keuangan (Rasio Efisiensi Keuangan Daerah) pada

Tingkat Kemiskinan

Rasio Efisiensi Daerah, diukur dengan cara membandingkan total pengeluaran daerah dengan total pendapatan daerah. Suatu daerah dikatakan efisien jika pengeluaran daerah kecil dan total pendapatannya tinggi. Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Semakin kecil rasio ini, maka semakin efisien, begitu pula sebaliknya. Dalam hal ini dengan mengasumsikan bahwa pengeluaran yang dibelanjakan sesuai dengan peruntukkannya dan memenuhi dari apa yang direncanakan. Pada sektor pelayanan masyarakat adalah suatu kegiatan yang dilakukan dengan baik dan pengorbanan seminimal mungkin. Suatu kegiatan dikatakan telah dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) dengan biaya (input) yang terendah atau dengan biaya minimal diperoleh hasil yang diinginkan.

Semakin kecil rasio efisiensi menggambarkan tingkat pendapatan daerah semakin tinggi, dengan pendapatan daerah yang tinggi dapat digunakan untuk menambah alokasi belanja modal yang mana belanja modal digunakan untuk membiayai kegiatan investasi (menambah asset) yang ditujukan untuk peningkatan sarana dan prasarana publik yang hasilnya dapat digunakan langsung oleh masyarakat

sehingga dapat meningkatkan kesejahteraan masyarakat dan dapat mengurangi tingkat kemiskinan.

Ha2: Kinerja Keuangan berupa rasio efisiensi berpengaruh positif pada Tingkat Kemiskinan Kabupaten dan Kota Provinsi Bali.

2.3.3 Pengaruh Kinerja Keuangan (Rasio Efektifitas PAD) pada Tingkat Kemiskinan

Rasio Efektivitas, diukur dengan cara membandingkan jumlah realisasi PAD dan target PAD yang dihitung berdasarkan alokasi PAD tahun bersangkutan, sehingga suatu daerah dapat dikatakan efektif apabila jumlah realisasi pendapatan lebih tinggi daripada target yang ditetapkan. Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan terget yang ditetapkan berdasar potensi riil daerah. Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio yang di capai menimal sebesar 1 (satu) ataupun 100 persen. Namun demikian semakin tinggi rasio efektivitas, menggambarkan kemampuan daerah yang semakin baik.

Yuana (2014) menyatakan Rasio efektivitas merupakan rasio derajat keberhasilan yang akan didapat dari target yang telah ditetapkan oleh pemerintah daerah tersebut. Apabila daerah tersebut mampu merealisasikan peningkatan PAD dengan pelayanan masyarakat yang optimal maka rasio efektivitas akan tinggi. Derajat keberhasilan suatu daerah dalam mengelola anggararan maupun mengelola potensi yang terdapat didaerah tersebut dapat dikaitkan dengan perkembangan perekonomian didaerah itu, semakin berhasil dalam mencapai target yang diinginkan atau semakin efektif, maka seharusnya perkembangan perekonomian akan meningkat. Perekonomian yang berkembang akan mempengaruhi kesejahteraan masyarakat, yang

dapat menurunkan tingkat kemiskinan daerah. Berdasarkan uraian diatas maka diajukan hipotesis sebagai berikut :

Ha3: Kinerja keuangan berupa rasio efektifitas berpengaruh negatif terhadap tingkat kemiskininan Kabupaten dan Kota Provinsi Bali.

2.3.4 Pengaruh Kinerja Keuangan (Rasio Pertumbuhan Pendapatan) pada Tingkat Kemiskinan

Rasio Pertumbuhan dilakukan untuk mengetahui perkembangan kinerja keuangan serta kecenderungan baik berupa kenaikan atau penurunan kinerja selama kurun waktu tertentu. Rasio pertumbuhan (growth ratio) mengukur seberapa besar kemapuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah dicapai dari periode ke periode berikutnya. Rasio pertumbuhan dikatakan baik, jika setiap tahunnya mengalami pertumbuhan positif atau mengalami peningkatan.

Semakin tinggi nilai PAD dan belanja modal yang diikuti oleh semakin rendahnya Belanja Rutin, maka pertumbuhannya adalah positif. Artinya bahwa daerah yang bersangkutan telah mampu mempertahankan dan meningkatkan pertumbuhannya dari periode satu ke periode yang berikutnya. Selanjutnya jika semakin tinggi nilai PAD, dan Belanja Rutin yang diikuti oleh semakin rendahnya Belanja modal, maka pertumbuhannya adalah negatif. Artinya bahwa daerah yang bersangkutan belum mampu mempertahankan dan meningkatkan pertumbuhannya dari periode yang satu ke periode yang berikutnya. Semakin tinggi rasio pertumbuhan pendapatan maka semakin rendah tingkat kemiskinan hal ini disebabkan oleh semakin meningkatnya PAD dan Belanja modal yang dapat digunakan untuk menambah anggaran untuk program-program pengentasan kemiskinan.

Ha4: Kinerja keuangan berupa rasio pertumbuhan pendapatan berpengaruh negatif terhadap tingkat kemiskininan Kabupaten dan Kota Provinsi Bali.

2.3.5 Pengaruh Pertumbuhan Ekonomi pada Tingkat Kemiskinan.

Pertumbuhan ekonomi daerah adalah angka yang ditunjukkan oleh besarnya tingkat pertumbuhan produk domestik regional bruto suatu daerah yang diukur atas dasar harga konstan. Bagi suatu daerah provinsi, kabupaten/kota gambaran PDRB yang mencerminkan adanya laju pertumbuhan ekonomi dapat dilihat dalam data sektor- sektor ekonomi yang meliputi pertanian, pertambangan dan penggalian, industri pengolahan, listrik gas dan air bersih, bangunan, perdagangan hotel dan restoran, pengangkutan dan komunikasi, keuangan persewaan dan jasa perusahaan dan jasa- jasa lainnya. Pertumbuhan ekonomi dapat dilihat dari data konsumsi rumah tangga, konsumsi pemerintah, pembentukan modal bruto, perubahan persediaan, ekspor dan impor.

Pertumbuhan ekonomi merupakan indikator untuk melihat keberhasilan pembangunan dan merupakan syarat bagi pengurangan tingkat kemiskinan. Hasil pertumbuhan ekonomi harus menyebar disetiap golongan masyarakat,termasuk di golongan penduduk miskin (Siregar dan Wahyuniarti, 2007). Penelitian yang dilakukan Wongdesimiwati (2009), menemukan bahwa terdapat hubungan yang negatif antara pertumbuhan ekonomi dan tingkat kemiskinan. Kenaikan pertumbuhan ekonomi akan menurunkan tingkat kemiskinan. Hubungan ini menunjukan pentingnya mempercepat pertumbuhan ekonomi untuk menurunkan tingkat kemiskinan.

Ha5: Pertumbuhan Ekonomi berpengaruh negatif pada tingkat kemiskinan di Kabupaten dan Kota Provinsi Bali.

pada Tingkat Kemiskinan

Secara umum pertumbuhan ekonomi dapat diartikan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan ekonomi dapat juga diartikan sebagai kenaikan Gross Domestic Product (GDP) atau Gross National Product (GNP) tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk atau apakah perubahan struktur ekonomi terjadi atau tidak (Arsyad, 1999). Kemandirian dan pengelolaan secara ekonomis, efektif, dan efisiensi suatu daerah atau wilayah akan dapat mendorong pertumbuhan ekonomi daerah tersebut. Hal ini dikarenakan kurang atau tidak adanya intervensi dalam hal kebijakan terkait dengan pengelolaan daerah tersebut. Di samping itu, aparatur daerah dapat secara inisiatif dan kreatif dalam mengelola daerah untuk mendorong pertumbuhan daerah. Pertumbuhan ekonomi daerah selanjutnya akan mengurangi tingkat pengangguran dan menurunkan tingkat kemiskinan pada daerah tersebut. Hasil penelitian Hamzah (2008) menunjukkan bahwa kinerja keuangan yang meliputi:

Rasio kemandirian, yang menggambarkan kemampuan pemerintah daerah dalam mengelola dan membiayai pembangunan daerahnya masing-masing menunjukkan adanya pengaruh positif dan secara statistik signifikan terhadap pertumbuhan ekonomi. Hal ini menunjukkan bahwa daerah telah mampu mengurangi ketergantungannya terhadap bantuan keuangan dari pemerintah pusat. Dengan semakin mandiri daerah tersebut, maka pertumbuhan ekonomi di daerah tersebut dapat mengalami peningkatan.

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi riil daerah (Halim, 2007). Dari pengertian tersebut, dapat disimpulkan bahwa semakin besar realisasi penerimaan PAD dibandingkan dengan target penerimaan PAD, dapat dikatakan kinerja keuangan pemerintah semakin efektif. Semakin efektif kinerja pemerintah, maka diharapkan akan mendorong pertumbuhan ekonomi di daerah tersebut.

Rasio efisiensi berpengaruh positif dan secara statistik signifikan terhadap pertumbuhan ekonomi. Hal ini menunjukkan bahwa realisasi pengeluaran pemerintah untuk memperoleh pendapatannya lebih kecil dari realisasi penerimaan pendapatannya. Melalui efisiensi ini, maka terjadi kelebihan atau surplus yang dapat dialokasikan untuk belanja lain (publik) sehingga mendorong terjadinya pertumbuhan ekonomi.

Rasio Pertumbuhan, mengukur seberapa besar kemampuan pemerintah daerah untuk mempertahankan dan meningkatkan keberhasilan kinerja keuangannya dari periode ke periode berikutnya. Dalam penelitian ini, menekankan pada pertumbuhan pendapatan daerah. Komaidi (2006), menemukan bahwa penerimaan pemerintah berpengaruh positif dan secara ststistik signifikan dalam mempengaruhi suatu perekonomian. Apabila terjadi kenaikan penerimaan pemerintah baik dari pajak maupun hibah akan menyebabkan kenaikan pertumbuhan ekonomi (Komaidi, 2006).

Berdasarkan uraian diatas maka diajukan hipotesis sebagai berikut :

Ha6: Pertumbuhan Ekonomi mampu memoderasi pengaruh Kinerja Keuangan berupa rasio kemandirian pada Tingkat Kemiskinan di Kabupaten dan Kota Provinsi Bali.

Ha7: Pertumbuhan Ekonomi mampu memoderasi pengaruh Kinerja Keuangan berupa rasio efisiensi pada Tingkat Kemiskinan di Kabupaten dan Kota Provinsi Bali.

Ha8: Pertumbuhan Ekonomi mampu memoderasi pengaruh Kinerja Keuangan berupa rasio efektifitas pada Tingkat Kemiskinan di Kabupaten dan Kota Provinsi Bali.

Ha9: Pertumbuhan Ekonomi mampu memoderasi pengaruh Kinerja Keuangan berupa rasio pertumbuhan pendapatan pada Tingkat Kemiskinan di Kabupaten dan Kota Provinsi Bali.