1 BAB 1

PENDAHULUAN

1.1. Latar Belakang

Transfer antarpemerintah merupakan fenomena umum yang terjadi di semua negara di dunia terlepas dari sistem pemerintahannya dan bahkan sudah

menjadi ciri yang paling menonjol dari hubungan keuangan antara pemerintahan pusat dan daerah (Kuncoro, 2007:2). Menurut Oates (dalam Kuncoro, 2007:2) tujuan utama implementasi transfer adalah untuk menginternalisasikan

eksternalitas fiskal yang muncul lintas daerah, perbaikan sistem perpajakan, koreksi ketidakefisienan fiskal, dan pemerataan fiskal antardaerah.

Lahirnya Undang-undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang diikuti dengan Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Pusat dan Daerah merupakan respon cepat Pemerintahan

Habibie dalam mengakomodasi tuntutan daerah yang membawa Indonesia memasuki era baru dalam desentralisasi di bidang fiskal (fiscal decentralization atau fiscal federalism). Dua produk legislasi tersebut disusun untuk menciptakan

otonomi antardaerah dan mendorong sistem pemerintahan yang lebih demokratis, sehingga dengan paradigma desentralisasi fiskal yang baru diharapkan provinsi

Seiring dengan proses pembaruan terhadap isu otonomi dan desentralisasi, pemerintahan pusat telah melakukan revisi atas UU No. 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah menjadi UU No. 33 Tahun 2004. Menurut undang-undang tersebut,

sumber-sumber pendanaan kegiatan pemerintahan daerah terdiri atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan yang sah. Pendapatan asli daerah terdiri dari komponen pajak daerah, retribusi daerah, hasil pengolahan

kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Menurut Brojonegoro dan Vazquez (2005:159):

Dana perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Secara umum Dana Bagi Hasil (DBH) dan Dana Alokasi Umum (DAU) digolongkan ke dalam bentuk unconditional transfer atau biasa disebut dengan transfer tak bersyarat, sedangkan Dana Alokasi Khusus (DAK) digolongkan ke dalam bentuk conditional transfer atau biasa disebut dengan transfer bersyarat.

Saragih (dalam Kusumadewi dan Rahman, 2007:68) menyatakan:

Ketiga jenis dana tersebut bersama dengan Pendapatan Asli Daerah (PAD) merupakan sumber dana daerah yang digunakan untuk menyelenggarakan pemerintahan di tingkat daerah. Setiap jenis dana perimbangan memiliki fungsinya masing-masing. Dana bagi hasil berperan sebagai penyeimbang fiskal antara pusat dan daerah dari pajak yang dibagi hasilkan. Dana alokasi umum berperan sebagai pemerata fiskal antar daerah (fiscal equalization) di Indonesia. Dan dana alokasi khusus berperan sebagai dana yang didasarkan pada kebijakan yang bersifat darurat.

Pada dasarnya, transfer pemerintahan pusat ke pemerintahan daerah dapat

dibedakan atas bagi hasil pendapatan (revenue sharing) dan bantuan (grants). Banyak

literatur mengenai ekonomi dan keuangan publik menerangkan beberapa alasan

mengapa transfer dari pemerintahan pusat ke pemerintahan daerah sangat diperlukan.

3 ke daerah. Kelima alasan tersebut, menurut Mulyana et. al. (2006:32) yaitu menjaga

atau menjamin tercapainya standar pelayanan publik minimum di seluruh pelosok

negeri, selain itu tujuan transfer adalah mengurangi kesenjangan keuangan horisontal

antardaerah, mengurangi kesenjangan vertikal pusat-daerah, mengatasi persoalan efek

pelayanan publik antardaerah, dan untuk menciptakan stabilisasi aktifitas

perekonomian di daerah.

Dominannya peran transfer relatif terhadap pendapatan asli daerah dalam membiayai belanja pemerintahan daerah sebenarnya tidak memberikan panduan

yang baik bagi pemerintahan terhadap aliran transfer itu sendiri. Alokasi transfer di negara-negara sedang berkembang pada umumnya lebih banyak didasarkan pada aspek belanja tetapi kurang memperhatikan kemampuan pengumpulan pajak

lokal. Akibatnya, dari tahun ke tahun pemerintahan daerah selalu menuntut transfer yang lebih besar lagi dari pusat, bukannya mengeksplorasi basis pajak

lokal secara maksimal. Keadaan tersebut juga ditemui pada kasus pemerintahan daerah kabupaten dan kota di Indonesia.

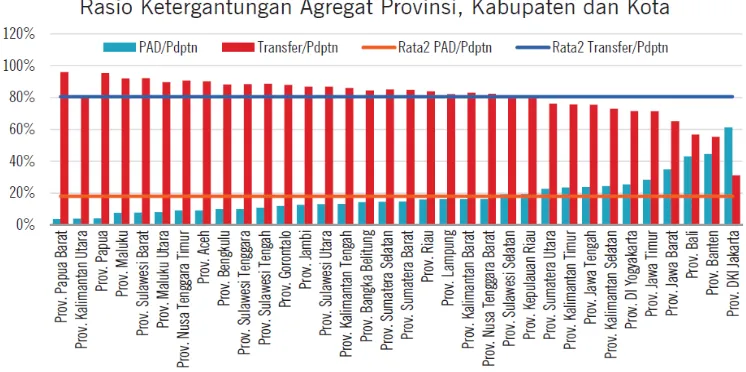

Grafik di atas memberikan potret rasio PAD dan dana transfer (DAU, DBH, DAK) terhadap total pendapatan seluruh pemda yang dikelompokkan per

provinsi. Perhitungannya dilakukan dengan menjumlahkan PAD seluruh pemda pada satu provinsi kemudian membaginya dengan total pendapatan untuk wilayah

yang sama. Hal yang sama juga berlaku untuk rasio dana transfer. Secara agregat (provinsi, kabupaten, dan kota), rata-rata rasio PAD terhadap total pendapatan hanya sebesar 17% dan rata-rata rasio dana transfer terhadap total pendapatan

mencapai hingga 82%, sedangkan sekitar 1% lainnya merupakan rasio Lain-lain Pendapatan Daerah yang Sah terhadap total pendapatan. Kenyataan ini tidak

sejalan dengan tujuan otonomi, yaitu memandirikan daerah dengan segala potensi yang dimilikinya. Kuncoro (2007:2) mengatakan, saat pemerintahan daerah merespon (belanja) lebih banyak menggunakan dana transfer daripada

menggunakan kemampuan (pendapatan) sendiri, maka itu disebut flypaper effect. Flypaper effect merupakan fenomena utama dalam penelitian ini.

5 Grafik menunjukkan besaran jumlah uang dan persentase dari ketiga sumber pendapatan daerah. Terlihat bahwa dana perimbangan masih

mendominasi sumber Pendapatan Daerah yaitu sebesar sebesar 63,49% atau Rp 482,22 triliun, sedangkan PAD hanya sebesar 23,75% atau sebesar Rp180,35

triliun dan Lain-lain Pendapatan Daerah yang Sah sebesar 12,76% atau sebesar Rp96,91 triliun (Ditjen Perimbangan Keuangan, 2014).

Hal tersebut di atas menggambarkan porsi bantuan dari pemerintahan

pusat masih sangat mendominasi pendapatan (penerimaan) daerah. Artinya, angka belanja daerah sudah tidak sinkron dengan angka PAD. Fenomena ini perlu dikaji,

karena jika dilihat berdasarkan data yang ada, potensi ekonomi yang dimiliki daerah untuk mengembangkan PAD masih cukup besar, namun potensi tersebut belum dapat digali dengan baik.

Sumatera Utara, sebagai contoh tahun 2003, Kabupaten Nias dimekarkan menjadi Nias dan Nias Selatan. Empat tahun kemudian, dari Kabupaten Nias lahir

tiga daerah otonom baru, yaitu Kabupaten Nias Barat dan Nias Utara serta Kota Gunungsitoli. Setelah pemekaran, gedung-gedung baru dibangun, pejabat baru ditunjuk, pegawai negeri sipil direkrut. Namun, pelayanan kepada masyarakatnya

masih mengecewakan. Beberapa kali investor asing yang ingin menanamkan modalnya melakukan kunjungan ke Nias, namun, kunjungan tersebut tak kunjung

membuahkan hasil karena minimnya infrastruktur yang ada. Infrastruktur jalan, misalnya, tidak tersedia dengan baik. Dari Kota Gunungsitoli menuju Nias Barat, yang seharusnya bisa ditempuh dalam waktu satu jam, harus ditempuh dalam

Akibatnya, pembangunan ekonomi pun lambat dan pemekaran nyaris tak memberikan manfaat. Angka kemiskinan relatif tetap. Angka kemiskinan di

Kabupaten Nias pada 2008 mencapai 25,19 persen penduduk, memang setelah dimekarkan menurun menjadi 19,98 persen pada 2010. Boleh jadi, hal itu

dikarenakan penduduk miskin tersebar di daerah-daerah yang dimekarkannya. Buktinya, angka kemiskinan di Nias Utara yang pada 2010 sebesar 31,94 persen, Nias Barat sebesar 30,89 persen, dan Kota Gunungsitoli sebesar 33,87 persen,

pada 2013 masih berkisar di angka 30 persen alias penurunannya tidak signifikan. Anggaran lebih banyak habis untuk operasional pegawai daripada belanja pembangunan sehingga terkesan hanya sebagian elite yang menikmati pemekaran.

Menurut pengamat otonomi daerah dari Universitas Sumatera Utara, Heri Kusmanto, daerah baru cenderung mengandalkan dana alokasi umum (DAU) dan

dana alokasi khusus (DAK) dari transfer pemerintahan pusat tanpa ada upaya yang optimal untuk mencari sumber-sumber pendapatan asli daerah (PAD). Kondisi tersebut merupakan indikasi flypaper effect, yang mencerminkan belum

mandirinya suatu daerah otonom. Lebih parah lagi, belum juga terbukti mandiri, muncul lagi usulan pemekaran baru. Lima kabupaten/kota tersebut diusulkan

menjadi satu provinsi baru, Provinsi Kepulauan Nias, terpisah dari Sumatera Utara. Langkah yang hanya akan semakin membelenggu masyarakatnya (Wirasti

dan Herin, 2015: 167).

Tercapainya kemandirian daerah otonom merupakan harapan yang besar dari pemerintahan daerah untuk membangun daerah berdasarkan kemampuan dan

7 semakin jauh dari kenyataan. Fakta yang sering terjadi saat ini, daerah terlalu bergantung pada dana alokasi umum untuk membiayai belanja daerahnya, tanpa

berusaha mengoptimalkan, mengembangkan serta menggali sumber-sumber potensi pendapatan daerah.

Fakta tersebut di atas secara umum memperlihatkan bahwa perilaku fiskal pemerintahan daerah dalam merespon transfer dari pemerintahan pusat menjadi perhatian utama dalam menunjang efektivitas transfer. Bukti empiris mengenai

respon pemerintahan daerah untuk transfer dan pendapatan sendiri (pajak) telah banyak dibahas oleh beberapa peneliti, misalnya Kuncoro (2007) yang meneliti kemungkinan terjadinya flypaper effect pada kinerja keuangan pemerintah daerah

di Indonesia, hasilnya menunjukkan setiap peningkatan alokasi transfer diikuti dengan pertumbuhan belanja yang lebih tinggi. Hal ini mengisyaratkan bahwa

ketergantungan pemerintahan daerah terhadap transfer dari pusat akan semakin membesar. Maimunah (2006) yang meneliti di kabupaten/kota di Pulau Sumatera

memperoleh hasil yaitu, PAD tidak signifikan berpengaruh tehadap Belanja Daerah. Hal tersebut berarti terjadi flypaper effect. Hal ini sesuai dengan hipotesisnya yang menyatakan pengaruh dana alokasi umum terhadap belanja

lebih besar daripada pengaruh pendapatan asli daerah terhadap belanja daerah yang diterima, begitu juga dengan penelitian yang dilakukan oleh Listiorini

(2011), dan Panggabean (2014), hasil analisisnya tidak berbeda. Artinya, ketika penerimaan daerah berasal dari transfer, maka stimulus atas belanja yang ditimbulkannya berbeda dengan stimulus yang muncul dari pendapatan daerah

banyak dengan menggunakan dana transfer daripada menggunakan kemampuan (pendapatan) sendiri, maka itu disebut flypaper effect.

Menariknya, sebagai antitesis penelitian-penelitian sebelumnya, adalah penelitian yang dilakukan oleh Iskandar (2012). Iskandar meneliti kemungkinan

terjadinya flypaper effect pada unconditional grants di Jawa Barat. Hasilnya ditemukan bahwa nilai koefisien pendapatan asli daerah (PAD) lebih besar dari unconditional grants dan keduanya signifikan. Ini menunjukkan tidak terjadinya

flypaper effect di Jawa Barat. Dalam artian kapasitas fiskal kabupaten/kota di

Jawa Barat memiliki pengaruh yang lebih dominan terhadap belanja daerah

daripada pengaruh dana alokasi umum terhadap belanja daerah. Provinsi Jawa Barat telah mandiri dari segi keuangan karena telah mampu bertumpu pada kemampuan keuangan daerah itu sendiri.

Berdasarkan pada hasil-hasil penelitian terdahulu, dan adanya ketidak konsistenan dari hasil uji, maka peneliti tertarik untuk melakukan semacam

penelitian pengembangan, sebagai sebuah upaya melengkapi hasil penelitian-penelitian terdahulu, sehingga diharapkan, hasilnya lebih mencerminkan kondisi Sumatera Utara saat ini yang sesungguhnya. Penelitian ini diberi judul “Pengaruh Dana Alokkasi Umum, Dana Bagi Hasil dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah (Studi pada Kabupaten/Kota di Sumatera Utara Tahun 2011-2015)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat diidentifikasi rumusan

9 1. Apakah Dana Alokasi Umum berpengaruh terhadap Belanja Daerah secara

parsial pada Pemerintahan Kabupaten/kota di Provinsi Sumatera Utara?

2. Apakah Dana Bagi Hasil berpengaruh terhadap Belanja Daerah secara parsial pada Pemerintahan Kabupaten/kota di Provinsi Sumatera Utara?

3. Apakah Pendapatan Asli Daerah berpengaruh secara parsial terhadap Belanja Daerah pada Pemerintahan Kabupaten/kota di Provinsi Sumatera Utara?

4. Apakah Dana Alokasi Umum, Dana Bagi Hasil, dan Pendapatan Asli Daerah berpengaruh secara simultan terhadap Belanja Daerah

Pemerintahan Kabupaten/kota di pProvinsi Sumatera Utara?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan penelitian ini adalah

sebagai berikut:

1. Untuk mengetahui apakah Dana Alokasi Umum berpengaruh terhadap

Belanja Daerah secara parsial pada Pemerintahan kabupaten/kota di Provinsi Sumatera Utara.

2. Untuk mengetahui apakah Dana Alokasi Umum berpengaruh terhadap

Belanja Daerah secara parsial pada Pemerintahan kabupaten/kota di Provinsi Sumatera Utara.

4. Untuk mengetahui apakah Dana Alokasi Umum, Dana Bagi Hasil, dan Pendapatan Asli Daerah berpengaruh secara simultan terhadap Belanja

Daerah Pemerintahan kabupaten/kota di Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi pemerintah kabupaten/kota, sebagai obyek penelitian dapat menjadi bahan pertimbangan atau evaluasi dalam penentuan kebijakan yang

menyangkut tentang penggunaan anggaran penerimaan dari pemerintah daerah tersebut untuk mengeluarkan respon belanja dengan efektif dan

efisien sehingga pemerintah daerah mampu mengambil langkah-langkah untuk memaksimalkan semua potensi yang ada.

2. Bagi peneliti, diharapkan penelitian ini dapat memberikan pengetahuan

secara praktisdan efisiensi dihubungkan dengan teori yang diperoleh. 3. Bagi calon peneliti berikutnya, dapat dijadikan sebagai bahan informasi

atau sumberreferensi dalam penelitian yang lebih mendalam.

4. Bagi akademisi, penelitian ini diharapkan akan melengkapi temuan-temuan empiris yang telah ada dibidang akuntansi untuk kemajuan dan