Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

Beberapa Variabel Yang Mempengaruhi Kegiatan

Corporate

Social Responsibility

Serta Pengungkapannya Dalam Laporan

Keuangan Perusahaan

(Studi Empiris Pada Perusahaan BUMN Yang Tercatat di Bursa Efek

Indonesia Pada Periode Tahun 2009-2011)

1Rizky Amalia Yonita2; Armanto Witjaksono

Jurusan Akuntansi, Fakultas Ekonomi dan Komunikasi, Universitas Bina Nusantara Jl. K.H. Syahdan No. 9, Palmerah, Jakarta Barat 11480

[email protected]; [email protected]

Abstrak

Penelitian ini dilakukan pada perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2009 – 2011 dengan tujuan untuk mengetahui apakah beberapa variabel yakni ukuran perusahaan, profitabilitas, leverage dan ukuran dewan komisaris dapat mempengaruhi kegiatan dan pengungkapan CSR pada laporan keuangan perusahaan. Perusahaan BUMN menjadi sampel penelitian karena perusahaan BUMN adalah perusahaan milik Negara sehingga dapat menjadi contoh bagi perusahaan lain dalam menerapkan CSR dan mengungkapkannya dalam laporan keuangan perusahaan. Metodologi penelitian yang digunakan adalah content analysis terhadap pengungkapan CSR yang tedapat dalam laporan keuangan perusahaan. Metode ini dilakukan dengan memberi nilai 1 pada setiap item – item pengungkapan CSR yang terdapat dalam laporan keuangan perusahaan berdasarkan indeks GRI Guidelines. Hasil dari penelitian ini menunjukkan bahwa variabel profitabilitas berpengaruh terhadap pengungkapan CSR, sedangkan untuk variabel lainnya yakni leverage, ukuran perusahaan dan ukuran dewan komisaris tidak memiliki pengaruh yang signifikan terhadap pengungkapan CSR.

Kata Kunci : CSR, ukuran perusahaan, profitabilitas, leverage, ukuran dewan komisaris

Abstract

This research was conducted at the State-Owned Enterprises (SOEs) listed in Indonesia Stock Exchange period 2009 - 2011 with the aim to determine whether variables such as firm size, profitability, leverage and board size can affect the activities and CSR disclosure in the financial statements of the company. SOEs were cchosen as sample because they are firms belong to the government so as to be a role model for other companies in implementing CSR and disclose in the financial statements. The methodology of this research applies a content analysis of the artifacts CSR disclosure in the financial statements. This method involves assigning a value of one on each item of CSR disclosures contained in the financial statements based on index of the GRI Guidelines. The results of this study indicate that variable of profitability affected CSR, whereas for other variables such as leverage, firm size and board size has no significant effect on CSR disclosure.

Key words: CSR, firm size, profitability, leverage, board size

1Merupakan penyempurnaan dari makalah berjudul “Faktor – Faktor Yang Mempengaruhi Kegiatan Corporate

Social Responsibility Serta Pengungkapannya Dalam Laporan Keuangan Perusahaan (Studi Empiris Pada

Perusahaan BUMN Yang Tercatat di Bursa Efek Indonesia Pada Periode Tahun 2009-2011)”. Makalah tersebut dapat diunduh dari http://library.binus.ac.id/Collections/ethesis_detail/2012-2-00563-AK

2 Makalah ini merupakan bagian dari skripsi yang ditulis oleh Rizki Amalia Yonita dengan supervisor Armanto

Witjaksono

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

I.

PENDAHULUAN

Saat ini, Corporate Social

Responsibility (atau biasa disebut CSR)

menjadi perhatian dan bahan pembicaraan yang sangat banyak di lingkungan bisnis. Disebutkan bahwa CSR dapat memberikan keuntungan yang sangat besar bagi perusahaan yang menggunakannya, baik dari segi ekonomi, sosial dan invenstasi. Dari segi ekonomi dan sosial dapat dilihat bahwa perusahaan yang menggunakan CSR, dapat membantu perusahaan tersebut untuk bertahan hidup (sustain), karena dengan kepedulian perusahaan terhadap lingkungan (social), maka secara tidak langsung masyarakat akan menyenangi perusahaan tersebut serta produk yang dihasilkan, dengan begitu maka secara tidak langsung hal tersebut akan meningkatkan keuntungan (profit). Dari segi investasi, para investor lebih cenderung untuk menanamkan modalnya pada perusahaan yang memiliki kepedulian yang tinggi terhadap lingkungan. Oleh sebab itu, CSR dapat digunakan sebagai marketing bagi perusahaan. CSR juga dikatakan dapat menghasilkan keuntungan di masa mendatang berupa pembangunan berkelanjutan (sustainability development).

Sustainability development ini memiliki 3

elemen kunci / 3 pilar yang biasa disebut sebagai Tripple Bottom Line yang meliputi

“people, planet, profit” dan ditambah 1

(satu) line lagi yaitu “procedure”.

Ketentuan mengenai kepedulian perusahaan terhadap lingkungan hidup dicatat dalam PSAK No.1 (revisi 2009) yang menyebutkan bahwa “Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan mengenai lingkungan hidup dan laporan nilai tambah (value

added statement), khususnya bagi industri

dimana faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap karyawan sebagai kelompok pengguna laporan yang memegang peranan penting.

Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi Keuangan.” (PSAK No.1 revisi 2009 paragraf 12). Selain itu, ketentuan mengenai kepedulian terhadap lingkungan hidup juga diatur dalam Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas. Pasal 74 ayat 1 Undang-undang tersebut menyebutkan bahwa ”Perseroan yang menjalankan kegiatan usahanya di bidang dan/ atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”.

Melihat banyaknya keuntungan yang dapat diperoleh perusahaan, banyak atau bahkan hampir seluruh perusahaan berlomba–lomba melakukan kegiatan CSR serta mengungkapkannya pada laporan keuangan mereka guna menarik perhatian masyarakat untuk mengalahkan kompetitornya, sehingga membuat banyak peneliti melakukan penelitian dan diskusi mengenai praktik dan motivasi perusahaan untuk melakukan CSR, baik dari dalam maupun luar negeri. Dengan demikian, penulis beranggapan penting untuk mengetahui faktor – faktor apa saja yang dapat mempengaruhi pengungkapan CSR. Faktor – faktor yang dapat mempengaruhi pengungkapan CSR tersebut antara lain adalah ukuran perusahaan, profitabilitas,

leverage, dan ukuran dewan komisaris.

Penelitian mengenai hal ini telah dilakukan sebelumnya, seperti penelitian yang dilakukan oleh Wynna (2010). Penelitian tersebut membahas mengenai pengaruh kepemilikan manajemen, ukuran (size) perusahaan, profitabilitas dan leverage perusahaan terhadap pengungkapan CSR dengan menggunakan 12 sample perusahaan yang memenangkan ISRA pada tahun 2009 dengan periode penelitian dari tahun 2005 – 2008 .

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

Penelitian ini menemukan adanyahubungan positif antara kepemilikan manajemen, size perusahaan dan profitabilitas terhadap pengungkapan CSR, dan menemukan hubungan yang negatif antara leverage terhadap pengungkapan CSR. Penelitian serupa juga dilakukan oleh Felicia (2011). Penelitian ini membahas mengenai pengaruh kepemilikan manajemen, ukuran (size) perusahaan dan leverage menggunakan 10 sample perusahaan industri pertambangan yang terdaftar di Bursa Efek Indonesia periode 2008 – 2010. Penelitian ini menemukan adanya hubungan yang positif antara ukuran perusahaan dan leverage terhadap pengungkapan CSR dan menemukan hubungan yang negatif antara kepemilikan manajemen terhadap pengungkapan CSR. Oleh karena itu, peneliti ingin meneliti kembali hal tersebut dengan mengacu kepada kedua penelitian tersebut namun dengan menambahkan analisis index GRI Guidelines per industri dan per emiten sehingga selain dapat menentukan hubungan antara size, profitabilitas,

leverage dan dewan komisaris terhadap

CSR, kita juga dapat melihat dan mengetahui bagaimana perlakuan perusahaan terhadap CSR berdasarkan indeks GRI Guidelines, sehingga dapat diketahui perusahaan mana yang paling baik dalam melakukan dan melaporkan kegiatan CSR.

Untuk itu, penulis akan meneliti perusahaan – perusahaan BUMN yang tercatat (listed) di Bursa Efek Indonesia selama tahun 2009 – 2011. Penulis memilih untuk meneliti perusahaan – perusahaan BUMN karena perusahaan BUMN adalah milik negara, baik sebagian maupun seluruhnya, sehingga sudah sepantasnya BUMN dapat menjadi contoh yang baik bagi perusahaan – perusahaan lainnya dalam menerapkan CSR. Penelitian ini melibatkan sampel atau cuplikan berukuran 15 perusahaan BUMN yang tercatat di BEI.

Tujuan dari penelitian ini adalah :

a) Menganalisis apakah ukuran perusahaan memiliki pengaruh yang positif terhadap pengungkapan CSR b) Menganalisis apakah profitabilitas

perusahaan memiliki pengaruh yang positif terhadap pengungkapan CSR c) Menganalisis apakah leverage

memiliki pengaruh yang positif terhadap pengungkapan CSR

d) Menganalisis apakah ukuran dewan komisaris memiliki pengaruh yang positif terhadap pengungkapan CSR Menganalisis bagaimana perlakuan perusahaan terhadap CSR berdasarkan

indeks GRI Guidelines

II.

METODE PENELITIAN

Penelitian ini merupakan pengujian hipotesis dimana riset yang dilakukan adalah riset verifikatif dengan mengambil sampel 15 perusahaan BUMN yang didapat dari laporan tahunan, laporan audit dan laporan lainnya yang terdapat pada website

Bursa Efek Indonesia

(http://www.idx.co.id/), website BUMN (www.BUMN.go.id) dan website lainnya. Lingkup penelitian dilakukan melalui studi kepustakaan (library research) dan dari website. Unit analisisnya adalah perusahaan – perusahaan BUMN yang terdaftar di Bursa Efek Indonesia,: data dianalisis dengan memakai statistik uji regresi berganda, dimana ukuran perusahaan (X1) dapat diukur dengan SIZE, profitabilitas (X2) diukur dengan ROA, leverage (X3) diukur dengan DER X1 = Ukuran perusahaan X2 = Profitabilitas

X3 = Laverage

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

Adapun perusahaan sampel BUMN yang terpilih dalam penelitian ini adalah sbb:No Kode Emiten Nama Perusahaan Sektor

1 ADHI Adhi Karya (Persero) Tbk Konstruksi 2 PTPP Perusahaan Perumahan (Persero) Tbk Konstruksi 3 ANTM Aneka Tambang (Persero) Tbk Pertambangan 4 BMRI Bank Mandiri (Persero) Tbk Perbankan 5 BBNI Bank Negara Indonesia Tbk Perbankan 6 BBRI Bank Rakyat Indonesia (Persero) Tbk Perbankan 7 BBTN Bank Tabungan Negara (Persero) Tbk Perbankan 8 GIAA Garuda Indonesia (Persero) Tbk Transportasi

9 KAEF Kimia Farma Tbk Farmasi

10 KRAS Krakatau Steel (Persero) Tbk Industri Baja 11 PGAS Perusahaan Gas Negara Tbk Industri Gas 12 SMGR Semen Gresik (Persero) Tbk Industri Semen 13 JSMR Jasa Marga (Persero) Tbk Teknik Sipil 14 TLKM Telekomunikasi Indonesia Tbk Komunikasi

15 ISAT Indosat Tbk Komunikasi

Sumber : www.idx.co.id dan http://www.bumn.go.id/situs-terkait/

III.

HASIL DAN BAHASAN

III.1 Statistik Deskriptif Tabel 1. Statistik Deskriptif

Variabel ukuran perusahaan yang diukur dengan total asset menunjukkan bahwa nilai terkecilnya adalah sebesar 14,26, nilai terbesarnya adalah sebesar 20,13 dengan nilai rata – rata sebesar 17,2540 dan standar deviasi sebesar 1,60610 yang menunjukkan penyimpangan dari nilai rata – rata ukuran perusahaan. Semakin besar nilai ukuran perusahaan maka dapat dikatakan perusahaan tersebut semakin besar karena memiliki aset yang lebih banyak.

Descriptive Statistics

45 14.26 20.13 17.2540 1.60610

45 .0035 .2568 .069256 .0671608

45 .2145 11.1723 3.602987 3.6185127

45 3 10 5.56 1.486

45 .23 .96 .4384 .18708

45 Ukuran Perusahaan

Prof itabilitas Leverage Ukuran Dewan Komisaris CSR

Valid N (listwise)

N Minimum Maximum Mean Std. Dev iation

Variabel profitabilitas yang diukur dengan ROA menunjukkan bahwa nilai terkecilnya adalah sebesar 0.0035, nilai terbesarnya adalah sebesar 0.2568 dengan nilai rata – rata sebesar 0.069256 dan standar deviasi sebesar 0.0671608 yang menunjukkan penyimpangan dari nilai rata – rata profitabilitas Semakin besar nilai profitabilitas maka dapat dikatakan profit atau keuntungan yang dapat diperoleh perusahaan tersebut semakin banyak.

Variabel leverage yang diukur dengan DER menunjukkan bahwa nilai terkecilnya adalah sebesar 0,2145, nilai terbesarnya adalah sebesar 11,1723 dengan nilai rata – rata sebesar 3,602987 dan standar deviasi sebesar 3,6185127 yang menunjukkan penyimpangan dari nilai rata – rata leverage Semakin besar nilai

leverage perusahaan maka dapat dikatakan

nilai perbandingan hutang terhadap ekuitas semakin besar.

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

Variabel ukuran dewan komisarisyang diukur dengan ∑UDK menunjukkan bahwa nilai terkecilnya adalah sebesar 3, nilai terbesarnya adalah sebesar 10 dengan nilai rata – rata sebesar 5,56 dan standar deviasi sebesar 1,486 yang menunjukkan penyimpangan dari nilai rata – rata ukuran perusahaan. Semakin besar nilai ukuran dewan komisaris maka semakin banyak dewan komisaris yang dimiliki perusahaan. Pengungkapan CSR yang diukur dengan jumlah data (N) sebanyak 45, nilai pengungkapan CSR yang terkecil adalah sebesar 0,23 dan nilai terbesar adalah sebesar 0,96. Semakin besar nilai CSR, maka pengungkapan yang dilakukan perusahaan semakin banyak dan semakin sesuai dengan indikator GRI. Nilai rata – rata pengungkapan ini adalah sebesar 0,4384 atau sebesar 43,84%. Hal ini berarti bahwa rata – rata perusahaan telah mengungkapkan CSR sebanyak 43,84%.

Gambar 1. Uji Normalitas

Terlihat bahwa sebaran data pada grafik di atas bisa dikatakan tersebar di sekeliling garis lurus tersebut (tidak terpencar jauh dari garis lurus). Dengan demikian, bisa dikatakan bahwa persyaratan Normalitas bisa dipenuhi.

III.2.2 Uji Multikolinearitas

Tabel 2. Uji Multikolinearitas

Dari hasil tersebut, dapat dilihat bahwa nilai VIF tidak ada yang melebihi 5, maka dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas pada model regresi ini.

III.2.3 Uji Heterokedastisitas

Gambar 2 Uji Heterokedastisitas

Berdasarkan grafik scatter plot tersebut, tampak titik-titik (diagram pencar) tidak membentuk suatu pola tertentu. Dengan demikian dapat dikatakan bahwa regresi tidak mengalami gangguan heteroskedastisitas.

Coeffi cientsa

-.968 .642 -1.508 .139

.041 .041 .189 1.002 .322 .529 1.890 .178 .058 .510 3.074 .004 .687 1.456 .037 .055 .129 .671 .506 .508 1.968 -.058 .222 -.042 -.261 .795 .721 1.387 (Constant)

Ukuran Perusahaan lnProf itabilitas lnLev erage lnUkuran Dewan Komisaris Model 1

B St d. Error Unstandardized

Coef f icients Beta St andardized Coef f icients

t Sig. Tolerance VI F Collinearity

St at ist ics

Dependent Variable: lnCSR a.

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

III.2.4 Uji AutokorelasiTabel 3. Uji Autokorelasi

Pada uji ini dapat dilihat pada tabel Model

Summary yang menunjukkan nilai DW

sebesar 2,070. yang berarti Ho diterima, tidak ada korelasi serial (tidak ada autokorelasi)

III.3 Uji Regresi Linear Berganda

Tabel 4. Analisis Regresi Linear Berganda

Berdasarkan tabel di atas, maka dapat ditarik persamaan regresi sebagai berikut : Y = -0,968 + 0,041Size + 0,178 ROA + 0,037 Lev - 0,058UDK

III.4 Uji Koefisien Determinasi (R2)

Tabel 5. Uji Koefisien Determinasi Model Summaryb

.494a .244 .168 .31627 2.070

Model

Predictors: (Constant), lnUkuran Dewan Komisaris, lnLev erage, lnProf itabilitas, Ukuran Perusahaan

a.

Dependent Variable: lnCSR b.

Coefficientsa

-.968 .642 -1.508 .139

.041 .041 .189 1.002 .322 .529 1.890

.178 .058 .510 3.074 .004 .687 1.456

.037 .055 .129 .671 .506 .508 1.968

-.058 .222 -.042 -.261 .795 .721 1.387

(Constant)

t Sig. Tolerance VIF

Collinearity Statistics

Dependent Variable: lnCSR a.

Model Summaryb

.494a .244 .168 .31627 2.070

Model

Predictors: (Constant), lnUkuran Dewan Komisaris, lnLeverage, lnProfitabilitas, Ukuran Perusahaan

a.

Dependent Variable: lnCSR b.

Besarnya nilai R adalah 0,494 yang berarti bahwa hubungan antara ukuran perusahaan, profitabitas, leveragedan ukuran dewan komisaris dengan CSR adalah sebesar 49,40%, sedangkan untuk nilai adjusted R2 adalah sebesar 0,168. Hal ini berarti variabel independen yang digunakan dalam penelitian ini mampu menjelaskan sebesar 16,8% variabel dependen dan sisanya sebesar 83,2% dijelaskan oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

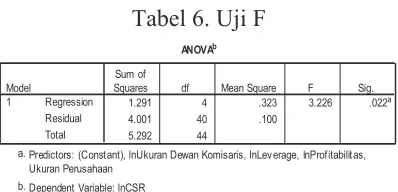

III.5 Uji F

Tabel 6. Uji F

F tabel = 2,61

Maka dapat dilihat bahwa Fhitung > Ftabel (3,226 > 2,61) yang berarti H0 ditolak. Hal ini berarti bahwa ukuran perusahaan, profitabilitas, leverage dan ukuran dewan komisaris secara bersama – sama mempengaruhi pengungkapan CSR. III.6 Uji T

Squares df Mean Square F Sig.

Predictors: (Constant), lnUkuran Dewan Komisaris, lnLev erage, lnProfitabilitas, Ukuran Perusahaan

a.

Dependent Variable: lnCSR b.

Coefficientsa

-.968 .642 -1.508 .139

.041 .041 .189 1.002 .322 .529 1.890

.178 .058 .510 3.074 .004 .687 1.456

.037 .055 .129 .671 .506 .508 1.968

-.058 .222 -.042 -.261 .795 .721 1.387

(Constant)

t Sig. Tolerance VIF Collinearity

Statistics

Dependent Variable: lnCSR a.

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

Keputusan:a) Variabel ukuran perusahaan (X1) Oleh karena thitung < ttabel (1,002 < 2,01) maka Hi1 ditolak, artinya ukuran perusahaan tidak

berpengaruh secara nyata terhadap CSR

b) Variabel profitabitas (X2)

Oleh karena thitung > ttabel (3,074 > 2,01) maka Hi2 diterima, artinya profitabitas berpengaruh secara nyata terhadap CSR

c) Variabel leverage(X3)

Oleh karena thitung < ttabel (0,671 < 2,01) maka Hi3 ditolak, artinya

leverage tidak berpengaruh secara

nyata terhadap CSR

d) Variabel ukuran dewan komisaris (X4)

Oleh karena thitung < ttabel (-0,261 < 2,01) maka Hi4 ditolak, artinya ukuran dewan komisaris tidak berpengaruh secara nyata terhadap CSR.

IV.

SIMPULAN DAN SARAN

IV.1 Simpulan

Penelitian ini dilakukan dengan tujuan untuk mengetahui apakah variabel ukuran perusahaan, profitabilitas, leverage

dan dewan komisaris dapat mempengaruhi kegiatan CSR serta pengungkapannya dalam laporan keuangan perusahaan. Untuk itu, penelitian ini menggunakan 15 sampel perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode tahun 2009 – 2011 dan telah memenuhi kriteria dalam pemilihan sampel.

Dari hasil pengujian hipotesis, analisis serta pembahasan yang telah dikemukakan sebelumnya, maka dapat diperoleh kesimpulan sebagai berikut:

1. Secara parsial ukuran perusahaan tidak berpengaruh secara signifikan terhadap pengungkapan CSR.

Hipotesis pertama yang menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap pengungkapan CSR ditolak. Hal ini telah dibuktikan pada hasil uji hipotesis (tabel 4) yang menunjukkan nilai signifikansi sebesar 0,322 > 0,05. Oleh karena itu, pengungkapan CSR tidak tergantung kepada besar atau kecilnya sebuah perusahan. Perusahaan kecil pun dapat mengungkapkan CSR dengan baik apabila dianggap perlu, karena CSR dianggap mampu memberikan keuntungan baik secara langsung maupun tidak langsung (dalam hal ini adalah kemampuan perusahaan untuk bertahan hidup).. Hal ini sejalan dengan penelitian terdahulu yang dilakukan oleh Anggraini (2006) yang menyebutkan bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap pengungkapan CSR perusahaan.

2. Secara parsial profitabilitas berpengaruh positif terhadap pengungkapan CSR.

Hipotesis kedua yang menyatakan bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR diterima. Hal ini telah dibuktikan pada hasil uji hipotesis (tabel 4) yang menunjukkan nilai signifikansi sebesar 0,004 < 0,05. Oleh karena itu, bahwa semakin besar profit yang dilakukan oleh perusahaan, maka semakin besar juga perusahaan melakukan dan mengungkapkan CSR dalam laporannya karena dana yang dimiliki lebih banyak. Hal ini sejalan dengan penelitian terdahulu yang dilakukan oleh Wynna (2010) dan Anggara Fahrizqi (2010) yang menemukan hubungan yang positif antara profitabilitas dengan pengungkapan CSR.

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

3. Secara parsial leverage tidakberpengaruh secara signifikan terhadap pengungkapan CSR.

Hipotesis ketiga yang menyatakan bahwa leverage berpengaruh positif terhadap pengungkapan CSR ditolak. Hal ini telah dibuktikan pada hasil uji hipotesis (tabel 4) yang menunjukkan nilai signifikansi sebesar 0,506 > 0,05. Oleh karena itu, bahwa besar kecilnya hutang tidak terlalu berpengaruh terhadap pelaksanaan dan pengungkapan CSR selama hal tersebut dirasakan perlu. Hal ini sejalan dengan penelitian terdahulu yang dilakukan oleh Sembiring (2005), Anggraini (2006), Wynna (2010) dan Anggara Fahrizqi (2010) yang menyebutkan bahwa leverage

tidak berpengaruh secara signifikan terhadap pengungkapan CSR.

4. Secara parsial ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap pengungkapan CSR.

Hipotesis keempat yang menyatakan bahwa ukuran dewan komisaris berpengaruh positif terhadap pengungkapan CSR ditolak. Hal ini telah dibuktikan pada hasil uji hipotesis (tabel 4) yang menunjukkan nilai signifikansi sebesar 0,795 > 0,05. Oleh karena itu, pelaksanaan dan pengungkapan CSR bukan tergantung kepada jumlah dewan komisaris perusahaan, tetapi lebih kepada tanggung jawab dan rasa sosial dari dewan komisaris itu sendiri. Hal ini sejalan dengan penelitian terdahulu yang dilakukan oleh Anggara Fahrizqi (2010) yang menyebutkan bahwa ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap pengungkapan CSR perusahaan

5. Berdasarkan Indeks GRI Guidelines, maka diperoleh perusahaan Aneka Tambang adalah perusahaan yang paling banyak mengungkapkan CSR dari tahun ke tahun. Perusahaan yang mengungkapan CSR terbanyak kedua adalah PT. Garuda Indonesia. Jika dilihat dari seluruh sektor dari perusahaan sampel, maka sektor perbankan adalah sektor yang paling banyak dalam mengungkapkan CSR mengingat perbankan adalah sektor yang paling banyak digunakan dalam penelitian ini. IV.2 Saran

Berdasarkan keterbatasan keterbatasan yang ada dalam penelitian ini, maka diharapkan peneliti selanjutnya agar: 1. Lebih teliti dalam menentukan indeks pengungkapan CSR atau dapat menggunakan pedoman lain selain GRI

guidelines.

2. Dapat menambah variabel independen yang terkait dengan CSR diluar penelitian – penelitian ini, sehubungan dengan hanya 16,8% variabel independen yang mampu menjelaskan variabel dependen dalam penelitian ini dan sisanya adalah variabel independen lain yang tidak dimasukkan dalam penelitian ini.

DAFTAR PUSTAKA

Anggara Fahrizqi (2010), Faktor-faktor Yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR) Dalam Laporan Tahunan Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar dalam Bursa Efek Indonesia); Skripsi, Fakultas Ekonomi dan Bisnis, Universitas Diponegoro, http://eprints.undip.ac.id/24469/1/FUL L_SKRIPSI.pdf

Vol. 5, No.1 Tahun 2015 – ISSN 2088 – 1312

JURNAL GICI

Anggraini, R (2006) PengungkapanInformasi Sosial dan Faktor- Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar Bursa Efek Jakarta).

Simposium Nasional Akuntansi 9. Padang.

Bapepam. Undang --Undang No.40 tahun 2007.

http://www.bapepam.go.id/reksadana/f iles/regulasi/UU%2040%202007%20P erseroan%20Terbatas.pdf. Diakses tanggal 3 Februari 2012

David Crowther & Guler Aras. (2011).

Corporate Social Responsibility.

English : Ventus Publishing ApS. Felicia. (2011). Pengaruh Karakteristik

Perusahaan Terhadap Luas

Pengungkapan CSR (Corporate Social

Responsibility) Pada Perusahaan

Industri Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Periode

Tahun 2008 – 2010. Jakarta: Bina

Nusantara University

Ghozali, I. (2005). Aplikasi Analisis

Multivariate Dengan Program SPSS.

Semarang : Badan Penerbit Universitas Diponegoro

Ghozali, I. dan A. Chariri. (2007).

Teori Akuntansi. Semarang : Badan

Penerbit Universitas Diponegoro Ikatan Akuntan Indonesia. (2009).

Standar Akuntansi Keuangan (PSAK).

Rev 2009. Jakarta : Salemba Empat.

ISO. (2009). Draf Internasional Standar ISO 26000 : Guidance on

Social Responsibility.

http://isotc.iso.org/livelink/livelink?fu nc=ll&objId=3935837&objAction=br owse&sort=name. Diakses tanggal 2 Februari 2012

Nurlela dan Islahudin. (2008).

Pengaruh Corporate Social

Responsibility terhadap Nilai

Perusahaan dengan Prosentase

Kepemilikan Manajemen sebagai

Variabel Moderating. Paper

dipresentasikan pada Simposium Nasional Akuntansi XI. Pontianak

Wibisono, Y. (2007). Membedah

Konsep dan Aplikasi CSR. Gresik :

Fascho Publishing.

Wynna. (2010). Pengaruh Karakteristik Perusahaan Terhadap

Pengungkapan Tanggung Jawab

Sosial (Corporate Social

Responsibility) Pada Perusahaan –

Perusahaan Yang Mendapatkan

Indonesia Sustainability Reporting

Award (ISRA) Pada Tahun 2009.

Jakarta: Bina Nusantara University WBCSD. Business Solution for a

Sustainable World.

http://www.wbcsd.org/work- program/business-role/previous-

work/corporate-social-responsibility.aspx. Diakses tanggal 1 Februari 2012

www.idx.com. Diakses tanggal 3 Februari 2012

www.bumn.go.id. Diakses tanggal 25 Februari 2012

www.csr-asia.com. Diakses tanggal 1 Februari 2012

www.csrindonesia.multiply.com. Diakses tanggal 1 Februari 2012 www.worldbank.com. Diakses tanggal 1 Februari 2012

www.ncsr-id.org. Diakses tanggal 1 Februari 2012