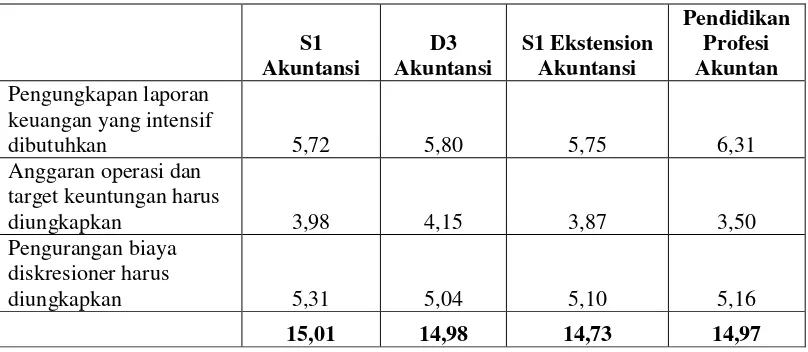

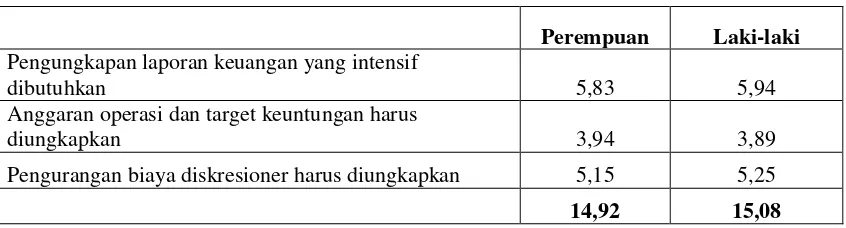

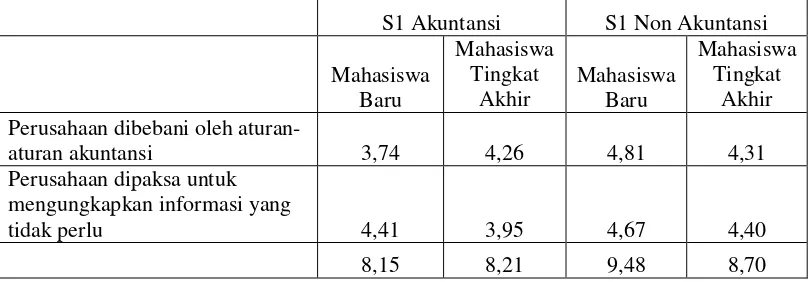

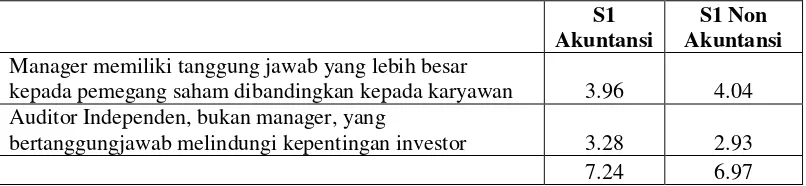

KASPPA-03. PERSEPSI MAHASISWA AKUNTANSI TERHADAP ETIKA PENYUSUNAN LAPORAN KEUANGAN

Teks penuh

Gambar

Dokumen terkait

PROSEDUR KERJA (PK) STANDAR OPERASIONAL PROSEDUR & INSTRUKSI KERJA (IK) BIDANG LITIGASI.. 5 Konsultasi Setelah itu Staf Penanganan perkar/ Kabid litigasi memanggil

Kelompok pendidikan, rekreasi & olahraga pada Juni 2017 mengalami kenaikan nilai indeks sebesar 0,72 persen.. Sub kelompok yang mengalami kenaikan nilai indeks yaitu

Proses yang dilakukan pada saat pengenalan sidik jari adalah mengambil gambar sidik jari, memproses gambar sidik jari tersebut, melakukan ekstraksi fitur dan

Suatu perbuatan yang menyalahi atau menyimpang dari ketentuan peraturan yang ada dapat dikenai sanksi administrasi saja, sanksi pidana saja atau sanksi administrasi dan

Pasta merupakan produk olahan gandum yang cukup dikenal di Indonesia. Ditinjau dari segi ekonomi harga bahan baku pasta yaitu tepung durum semolina relatif mahal dan

Tuliskan nama tokoh undian (Raja Mulawarman, Raja Purnawarman, Raja Hayam Wuruk, Raja Balaputeradewa, Sultan Iskandar Muda, Sultan Ageng Hanyokrokusumo, Sultan Ageng

Jikapun ternyata cita-cita untuk mendirikan negara Islam ini terlaksana, belum dapat diputuskan di mana kira-kira kekhalifahan itu akan berpusat. Di Palestina –sebab di

D:\ KANTOR\ SERTIFIKASI TAHUN 2009\ PLPG 2009\ Pengumuman Hasil Penilaian Portofolio