i

STRATEGI PEMASARAN PRODUK PMKR MUSYARAKAH DI PT. BANK RAKYAT INDONESIA (BRI) SYARIAH KANTOR CABANG

PEMBANTU (KCP) MAJAPAHIT SEMARANG

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Disusun oleh :

MASRIFATUL AYU NUR YULIANA NIM :

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

STRATEGI PEMASARAN PRODUK PMKR MUSYARAKAH DI PT. BANK RAKYAT INDONESIA (BRI) SYARIAH KANTOR CABANG

PEMBANTU (KCP) MAJAPAHIT SEMARANG

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Disusun oleh :

MASRIFATUL AYU NUR YULIANA NIM :

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

iii

PERSETUJUAN PEMBIMBING Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth. Dekan Fakultas Ekonomi dan Bisnis Islam Di Salatiga.

Assalamu’alaikum wr. wb

Setelah memperoleh berbagai pengarahan, bimbingan, koreksi, dan perbaikan, maka tugas akhir di bawah ini:

Nama : Masrifatul Ayu Nur Yuliana NIM :

Jurusan : D III Perbankan Syariah

Fakultas : Fakultas Ekonomi dan Bisnis Islam

Judul : STRATEGI PEMASARAN PRODUK PMKR

MUSYARAKAH DI PT. BANK RAKYAT INDONESIA (BRI) SYARIAH KANTOR CABANG PEMBANTU (KCP) MAJAPAHIT SEMARANG.

Demikian layak diajukan dalam sidang munaqasah. Demikian untuk menjadikan periksa.

Wassalamualaikum wr. wb

Salatiga, Agustus Pembimbing

iv

PENGESAHAN

STRATEGI PEMASARAN PRODUK PMKR MUSYARAKAH DI PT. BANK RAKYAT INDONESIA (BRI) SYARIAH KANTOR CABANG

PEMBANTU (KCP) MAJAPAHIT SEMARANG DISUSUN OLEH:

MASRIFATUL AYU NUR YULIANA NIM :

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada

tanggal 8 September dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syari‟ah

Susunan Panitia Penguji

Ketua Penguji :Agus Waluyo, Dr, M.Ag. ______________ Sekertaris Penguji : Alfred L, M.SI. ______________ Penguji I : Dr. Hikmah Endraswati, SE, M.Si. ______________

Penguji II : Mochlasin, M.Ag. ______________

Salatiga, 8 September Dekan

v ABSTRAK

Yuliana, MasrifatulAyuNur. . Strategi Pemasaran Pembiayaan Musyarakah Di PT. Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu

(KCP) Majapahit Semarang.Tugas Akhir. Jurusan Syariah. Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga. Pembimbing: Ari Setiawan, S.Pd., M.M.

Kata Kunci: Strategi, Pemasaran, ProdukMusyarakah.

vi

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada :

IAIN Salatiga

Bapak Sumaedi, Ibu Ummatul Khoiriyahdanadik saya Amarul

Putra Abi Dwinanto

Teman-teman DIII Perbankan Syariah angkatan

, serta

vii MOTTO

HIDUP HANYA SEBENTAR, MAKA LAKUKAN YANG TERBAIK,

NIKMATI TIAP WAKTUNYA DAN BERSYUKUR ATAS SEGALA

YANG ADA.

ORANG-ORANG YANG BERHASIL TIDAK HANYA DENGAN KERAS

HATI, MELAINKAN MEREKA JUGA PEKERJA KERAS YANG

viii

LEMBAR PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : Masrifatul Ayu Nur Yuliana NIM :

Jurusan : D III Perbankan Syariah

Fakultas : Fakultas Ekonomi dan Bisnis Islam

Menyatakan bahwa Tugas Akhir yang saya buat untuk memenuhi persyaratan kelulusan pada jurusan DIII Perbankan Syariah Institut Agama Islam Negeri (IAIN) Salatiga, dengan judul :

“STRATEGI PEMASARAN PRODUK PMKRMUSYARAKAH DI PT. BANK RAKYAT INDINESIA (BRI) KANTOR CABANG PEMBANTU (KCP) MAJAPAHIT SEMARANG”

Adalah hasil karya sendiri, bukan “DUPLIKASI” dari karya orang lain.Selanjutnya apabila dikemudian hari ada “KLAIM” dari pihak lain, bukan tanggung jawab Dosen Pembimbing dan atau pihak IAIN. Tetapi menjadi tanggung jawab saya sendiri.

Demikian surat pernyataan ini saya buat dengan sebenarnya dan tanpa paksaan dari siapapun.

Salatiga, Agustus Hormat saya

ix

KATA PENGANTAR

Syukur Alhamdulillah kehadirat Allah, karena atas petunjuk dan kehendak-Nya penulis dapat menyelesaikan Tugas Akhir dengan judul “Strategi Pemasaran Produk Pembiayaan Musyarakah Di PT. Bank Rakyat Indonesia (BRI) Kantor Cabang Pembantu (KCP) Majapahit Semarang”.Shalawat serta salamsemoga tercurahkan kepada Rasulullah Muhammad SAW atas kemuliaan Beliau yang selalu mengajarkan kesabaran bagi umatnya.

Penyusun Tugas Akhir ini bertujuan untuk memenuhi persyaratan guna memperoleh gelar Ahli Madya Ekonomi Syariah pada Jurusan DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga.

Suatu kebahagiaan dan kewajiban bagi penulis untuk menyampaikan terimakasih kepada semua pihak yang telah membantu dan mendukung atas terselesaikannya Tugas Akhir ini, baik secara langsung maupun tidak langsung terutama bagi:

. Bapak Dr. Rahmat Hariyadi. M.Pd. selaku RektorIAIN Salatiga beserta wakil-wakilnya.

. Bapak Dr. Anton Bawono M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

. Bapak Drs. H. Alfred L, M. SI. selaku Ketua Jurusan D III Perbankan Syariah. 4. Bapak Kaliri selaku PimpinanCabangPembantu BRIS Kantor

CabangPembantu (KCP) Majapahit Semarang.

x

. Keluarga Besar PT. Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP) Majapahit Semarang yang telah membantu dalam pembuatan Tugas Akhir ini.

. Ayah, Ibu tercinta dan adikku yang telah memberikan dorongan baik secara materi maupun non materi sehingga dapat menyelesaikan Tugas Akhir ini, dan juga untuk Mas GanangPranoto,serta semua orang yang selalu dekat dan memberikan dorongan, semangat, bantuan serta do‟anya selama ini.

8. Sahabat-sahabatku DIII Perbankan Syariah angkatan , terimakasih atas dukungan dan kisah-kisah seru selama tahun ini.

9. Semua pihak yang telah meluangkan waktunya turut serta dalam penulisan Tugas Akhir ini hingga selesai.

Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada sesuatu apapun yang sempurna kecuali Allah SWT oleh karena itu, dengan senang hati penulis menerima kritik dan saran yang bersifat membangun. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya, dan bagi pembaca pada umumnya.

Salatiga, Agustus Penulis

xi

DAFTAR ISI

HALAMAN JUDUL ... ii

LEMBAR PERSETUJUAN ... iii

LEMBAR PENGESAHAN ... iv

ABSTRAK ... v

PERSEMBAHAN ... vi

MOTTO ... vii

LEMBAR PERNYATAAN ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR SINGKATAN ... xv

BAB I : PENDAHULUAN A. Latar Belakang ... B. Rumusan Masalah ... C. Tujuan dan Kegunaan ... D. Pembatasan Masalah ... 9

E. Metode Penelitian... 9 F. Sistematika Penulisan...

BAB II : LANDASAN TEORI

xii

C. Strategi Pemasaran ... 4 D. Musyarakah ... E. Manajemen Resiko ... BAB III : GAMBARAN OBJEK

A. Paparan PT. BRISyariah ... 4 B. Profil Perusahaan ... 4 C. Produk-produkBRISyariah ... . Produk Pendanaan ... . Produk Pembiayaan ... BAB IV : PEMBAHASAN

A. Sistem dan Prosedur PMKR Musyarakah ... B. StrategiPemsaran PT. BRIS Majapahit Semarang ... C. Kendala BRIS KCP Majapahit dalam Strategi Pemasaran ... 4 BAB V : PENUTUP

A. Kesimpulan ... 8 B. Saran ... 9 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

xiv

DAFTAR GAMBAR

xv

DAFTAR SINGKATAN ADP :Administrasi Pembiayaan

AO :Account Officer

AOM : Account Officer Micro

BRIS :Bank Rakyat Indonesia Syariah CS : Customer Service

DPS : Dewan Pengawas Syariah IRP : Instruksi Realisasi Pembiayaan KCP : Kantor Cabang Pembantu KCTT : Kartu Contoh Tanda Tangan KKB : KaepemilikanKendaraanBermotor Kanca : Kantor Cabang

KPR : Kepemilikan Rumah NPWP : Nomor Pokok Wajib Pajak

PMKR :Pembiayaan Modal Kerja Revolving PT : Perseroan Terbatas

SISKOHAT: Sistem Komputerisasi Haji Terpadu SIUP : Surat Ijin Usaha Perdagangan

BAB I PENDAHULUAN A.Latar Belakang

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito.Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.Di samping itu, bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya.

Menurut Undang-Undang RI Nomor Tahun 998 tanggal November 998 tentang Perbankan, yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak” (Kasmir, 998: ) .

Bank Syariah atau bank bagi hasil merupakan bank yang beroperasi dengan prinsip-prinsip syariah Islam. Di dalam operasinya bank syariah mengikuti aturan Al-Qur’an-Hadits dan regulasi dari perintah.Sesuai dengan perintah dan larangan syariah, maka praktik-praktik bisnis yang mengandung unsure riba dihindari, sedangkan yang diikuti adalah praktik-praktik bisnis yang dilakukan di zaman Rasulullah.Perbedaan pokok antara Bank Syariah dan Bank Konvensional adalah adanya larangan riba (bunga) bagi Bank Syariah. Riba dilarang sedangkan jual beli (al-abai) dihalalkan.Ini berarti membayar dan menerima bunga atas uang yang dipinjam/dipinjamkan adalah dilarang. Dalam operasionalnya, baik dalam kegiatan penghimpunan dana dari masyarakat maupun dalam penyaluran dana kepada masyarakat, bank syariah (bank bagi hasil) tidak memperhitungkan bunga tapi berdasarkan prinsip jual beli dan bagi hasil (Martono, : ).

dalam menjalankan fungsinya tersebut menggunakan prinsip kehati-hatian, terutama saat menyalurkan dana pada masyarakat.

Saat ini banyak bank-bank syariah yang bermunculan yang tentu saja membuat persaingan semakin ketat diusaha tersebut.Untuk dapat bertahan di industri perbankan syariah, maka setiap perusahaan harus mempunyai strategi manajemen yang baik, karena tanpa strategi manajemen yang baik, perusahaan akan mudah gulung tikar. Adapun salah satu faktor yang diperhatikan oleh lembaga syariah adalah bagaimana cara mereka memasarkan produknya.

Seiring dengan banyaknya lembaga keuangan yang bermunculan di tengah masyarakat, maka lembaga keuangan syariah harus mampu mempertahankan dan meningkatkan kinerjanya, agar lembaga keuangan syariah tetap eksis ditengah-tengah maraknya bank-bank konvensional yang ada.Dalam hal ini khususnya lembaga keuangan bank syariah dalam usahanya mengembangkan dunia perekonomian Islam, kedudukan pemasaran sangat penting, karena sebagai penghubung antara nasabah dengan Bank syariah.Untuk itu sebelum memperkenalkan produk, pihak bank harus mengenal atau mengerti kebutuhan nyata dari para calon nasabah (masyarakat).Setelah itu baru memperkenalkan produk sesuai dengan kebutuhan mereka.Oleh karena itu nasabah harus dipandang sebagai mitra usaha yang bisa saling menguntungkan.

baik yang bergerak di bidang laba atau nirlaba, mengingat perkembangan pasar dan persaingan yang semakin ketat, bagian pemasaran memiliki tugas dan tanggung jawab yang sangat luas, antara lain mencari calon nasabah sebanyak-banyaknya, melakukan penagihan, serta memperkenalkan atau mempromosikan produk kepada nasabah. Maka dari itu untuk melakukan pemasaran yang baik tidaklah mudah karena diperlukan strategi-strategi yang baik pula.

Banyak orang mengartikan pemasaran pada persepsi yang sempit, yaitu menjual jasa atau iklan.Memang penjualan dan iklan merupakan bagian dari akivitas pemasaran, namun konsep pemasaran tidaklah sesmpit itu. Pemasaran adalah segala daya dan upaya manusia yang diarahkan untuk memenuhi kebutuhan dan keinginannya melalui proses tukar-menukar baik dan teratur, sehingga kedua belah pihak yang melaksanakan pertukaran dapat memperoleh kepuasan.

Kegiatan pemasaran yang dilakukan suatu perusahaan memiliki beberapa tujuan yang hendak dicapai, baik tujuan jangka pendek maupun tujuan jangka panjang.Dalam jangka pendek biasanya untuk mencari konsumen baru terutama untuk produk yang baru diluncurkan.Sedangkan untuk tujuan jangka panjang dilakukan untuk mempertahankan produk-produk yang sudah ada agar tetap eksis.

nasabahnya terhadap produk dan jasa perbankan.Baik produk simpanan maupun pinjaman.

Dengan demikian agar suatu lembaga keuangan dapat menguasai pasar dibandingkan dengan lembaga keuangan lain, maka lembaga keuangan tersebut harus mempunyai strategi pemasaran yang baik sehingga dapat melaksanakan strategi yang tepat demi tercapainya tujuan lembaga keuangan tersebut.

Dari pengertian di atas jelas bahwa pembiayaan adalah pinjaman uang yang diberikan kepada nasabah untuk usaha di bidang apapun yang halal dalam jenisnya.Untuk meyakinkan bahwa calon nasabah benar-benar dapat dipercaya, maka sebelum memberikan pembiayaan bank wajib menganalisis kredit dan calon usaha nasabah. Pembiayaan merupakan salah satu produk utama dan menjadi sumber utama pendapatan perbankan syariah. Salah satu produk yang jarang digunakan oleh nasabah dari perbankan syariah adalah produk pembiayaan musyarakah.

Sedangkan Ascarya ( : ) mendiskripsikan bahwa Musyarakah pada umumnya merupakan perjanjian yang berjalan terus sepanjang usaha yang dibiayai bersama terus beroperasi.Meskipun demikian, perjanjian musyarakah dapat diakhiri dengan atau tanpa menutup usaha.Apabila usaha ditutup atau dilikuidasi aset sesuai nisbah penyertaannya. Apabila usaha terus berjalan, maka mitra usaha yang ingin mengakhiri perjanjian dapat menjual sahamnya ke mitra usaha yang lain dengan harga yang disepakati bersama.

Berdasarkan latar belakang masalah yang sudah dikemukakan tersebut, maka penulis ingin meneliti bagaimana PT.Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP) Majapahit Semarang memasarkan produknya, dari hasil wawancara yang telah dilakukan secara lisan dengan Pamor Nugroho selaku Account Officer maka penulis memilih produk pembiayaan musyarakah dimana produk tersebut jarang dipakai dalam pembiayaan di perbankan syariah dibandingkan dengan produk lain. Maka penulis mengambil judul “Strategi Pemasaran Produk PMKR Musyarakah di PT. Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP) Majapahit Semarang”

A. Rumusan Masalah

prinsip-prinsip suatu penelitian yang ilmiah.Dengan perumusan masalah diharapkan dapat mengetahui objek-objek yang diteliti, serta bertujuan agar penulisan dan ruang lingkup penelitian uraiannya terbatas dan terarah pada hal-hal yang ada hubungannya dengan masalah yang diteliti. Untuk memudahkan pembahasan masalah dan pemahamannya, maka penulis merumuskan permasalahannya sebagai berikut:

. Bagaimana sistem dan prosedur produk PMKR Musyarakah di PT.Bank Rakyat Indonesia (BRI) Syariah KCP Majapahit?

. Bagaimana strategi pemasaran yang digunakan oleh PT. Bank Rakyat Indonesia (BRI) Syariah KCP Majapahit untuk pembiayaan musyarakah?

. Hambatan-hambatan apa saja yang dihadapi oleh PT. Bank Rakyat Indonesia (BRI) Syariah dalam strategi pemasaran produknya?

B. Tujuan dan Kegunaan . Tujuan

Penelitian ini dilaksanakan dengan tujuan agar penelitian tersebut dapat memberikan manfaat yang sesuai dengan apa yang dikehendaki. Adapun tujuan penelitian ini adalah:

b. Untuk mengetahui strategi pemasaran produk musyarakah yang digunakan oleh PT. Bank Rakyat Indonesia (BRI) Syrariah Kantor Cabang Pembantu (KCP) Majapahit Semarang?

c. Untuk mengetahui hambatan-hambatan yang dihadapi oleh PT. Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu (KCP) Majapahit Semarang dalam strategi pemasaran produknya. . Kegunaan

a. Bagi Penulis

Sebagai bahan masukan untuk menambah dan memperluas pengetahuan penulis, khususnya berkaitan dengan masalah strategi pemasaran produk pembiayaan musyarakah di PT. Bank Rakyat Indonesia (BRI) Syariah KCP Majapahit Semarang, serta menumbuhkan sikap profesionalisme kerja melalui berfikir dan meningkatkan daya penalaran dalam melakukan penelitian, perumusan, dan pemecahan masalah secara ilmiah.

b. Bagi almamater / IAIN Salatiga

Sebagai karya ilmiah yang dapat dijadikan sebagai referensi maupun tambahan informasi bagi civitas akademik IAIN Salatiga. c. Bagi Masyarakat

C. Pembatasan Masalah

Analisis dalam penelitian ini dibatasi dalam hal prosedur dan langkah-langkah yang dilakukan PT. Bank Rakyat Indonesia (BRI) Syariah KCP Majapahit Semarang untuk strategi pemasaran produk pembiayaan musyarakah di PT. BRI Syariah KCP Majapahit Semarang.

D. Metode Penelitian . Jenis Penelitian

penelitian, menjelaskan seperangkat atau proses, serta untuk menyimpan informasi bersifat kontradiktif mengenai subjek penelitian. . Metode pengumpulan data

Agar dapat diperoleh data-data yang bisa diuji kebenarannya, nyata dan lengkap, maka peneliti menggunakan instrument sebagai berikut : a. Studi kepustakaan

Yaitu dengan membaca buku yang ada kaitannya dengan tema dan judul penelitian.Dalam hal ini penulis menggunakan teori untuk membahas permasalahan yang ada, misal teori bank syariah, strategi pemasaran produk pembiayaan dan lainnya.

b. Studi lapangan ) Observasi

Observasi adalah pengamatan secara sistematik pada objek penelitian menggunakan panca indra, metode observasi hasilnya lebih akurat dan terbukti, metode ini memusatkan pada kemampuan pengamatan dan mengingat.

) Wawancara

Kantor Cabang Pembantu (KCP) Majapahit Semarang, serta hambatan-hambatan yang dihadapi oleh PT. Bank Rakyat Indonesia (BRI) Syariah dalam menerapkan strategi pemasaran produknya.

) Dokumentasi

Dokumentasi merupakan cara pengumpulan data yang diperoleh melalui dokumen-dokumen, transkrip, surat, arsip, dan lainnya. Dalam dokumentasi yang diamati adalah benda mati, metode ini tidak terlalu sulit karena apabila terdapat kesalahan data, data tersebut masih tetap. Dari dokumen-dokumen yang ada peneliti akan memperoleh data tentang sejarah berdirinya, struktur organisasi, job description, visi dan misi, kegiatan operasional, serta strategi pemasaran produk-produk pembiayaan di PT. Bank Rakyat Indonesia (BRI) Syariah KCP Majapahit Semarang.

E. Sistematika Penulisan

Pada penelitian terdapat (lima) bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali, Sistematika penulisan dalam penelitian ini adalah sebagai berikut :

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Di dalam bab ini akan menyajikan landasan teori yang menguraikan hal-hal yang bersangkutan dengan materi yang akan dibahas dalam penelitian, dengan sumber dan referensi dari berbagai literatur. BAB III DATA OBYEK PENELITIAN

Pada gambaran ini, terdiri dari gambaran umum PT. BRISyariah KCP Majapahit Semarang, data-data deskriptif, hasil penelitian yang terdiri dari sistem dan prosedur dan langkah-langkah produk pembiayaan musyarakah di PT. BRISyariah KCP Majapahit Semarang dalam strategi pemasaran produk pembiayaan musyarakah.

BAB IV PEMBAHASAN

Bab ini akan dijelaskan mengenai sistem dan prosedur pembiayaan musyarakah padaPT. BRISyariah Kantor Cabang Pembantu Majapahit Semarang, strategi yang digunakan PT.Bank Rakyat Indonesia (BRI) Syariah dalam memasarkan produk pembiayaan musyarakah. Serta menerangkan kendala yang timbul saat memasarkan pembiayaan musyarakah.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Penelitian Terdahulu

Mujihandayani ( ) dalam penelitian yang berjudul “Strategi Pemasaran Produk Pada Kopkar “Mega Prima Mandiri” Salatiga”

penelitian ini menyatakan strategi-strategi yang digunakan oleh Kopkar “Mega Prima Mandiri” Salatiga adalah dengan melihat keinginan dari karyawan mengenai produk yang dibutuhkan, kemudian menyediakannya dengan sistem pembayaran secara kredit tanpa mengadakan promosi besar-besaran untuk menarik minat dari para karyawan. Karena mereka para karyawan yang menginginkan suatu produk akan datang dan kemudian membeli barang dengan kredit dan membayarnya dengan sistem angsuran pada tiap bulannya.

Choeriyah ( ) telah menulis sebuah penelitian yang berjudul

“Prosedur Pembiayaan Musyarakah pada BMT Amal Mulia Suruh

kemampuan nasabah dan keadaan usaha nasabah.Dalam melakukan pembiayaan ini, BMT Amal Mulia bisa melihat usaha yang dijalankan oleh nasabah produktif. Hal ini dalam rangka mengurangi resiko yang timbul yaitu pembiayaan bermasalah.

Sholaemah ( 4) menulis sebuah penelitian yang berjudul “ Strategi Pemasaran Produk Pembiayaan Murabahah Pada Bank Syariah

Mandiri Kantor Cabang Pembantu Banyumanik Semarang” Dalam

penelitian tersebut peneliti menyimpulkan tentang bagaimana prosedur pemberian pembiayaan murabahah pada Bank Syariah Mandiri Kantor Cabang Pembantu Banyumanik Semarang dengan bank yang lain tidak jauh berbeda,Strategi pemasaran produk murabahah yang diterapkan oleh Bank Syariah Mandiri Kantor Cabang Pembantu Banyumanik Semarang diantaranya dengan promosi, door to door, referensi dari teman, nasabah yang Top Up, para marketing yang menguasai produk yang ditawarkan, serta strategi personal selling, dan dalam melakukan kegiatan pemasaran pembiayaan murabahah ada beberapa kendala-kendala yang timbul diantaranya faktor internal yaitu para marketing yang tidak menguasai produk yang ditawarkan, faktor eksternal yaitu masyarakat yang belum begitu mengetahui tentang bagi hasil pembiayaan murabahah pada BSM KCP Banyumanik Semarang.

TUMANG Cabang Cepogo dalam analisis yang dilakukan penulis terdapat pada hal-hal yang sudah sesuai dengan prosedur pembiayaan secara umum.Dalam penelitiannya juga terdapat langkah-langkah yang dilakukan oleh BMT TUMANG Cabang Cepogo untuk meminimalisir risiko yang dapat terjadi dalam pembiayaan musyarakah.

Dalam Jurnal manajemen pemasaran modern no. ( ) hasil tulisan Harun yang berjudul “Pengaruh Customer Relationship Marketing Dan Nilai Nasabah Terhadap Loyalitas Nasabah”yang menjelaskan bahwa Kajian pengaruh Customer relationship marketing dan nilai nasabah terhadaployalitas nasabah Bank Muamalat Cabang Jambi , dimensi dimensi dari kedua variabeldimaksud berdasarkan uji signifikansi secara parsial maupun simultan memberikankontribusi yang tinggi pengaruhnya pada pembentukan loyalitas nasabah Bank Muamalatcabang Jambi.

menutup kemungkinan bank syariah akan kesulitan likuditas dan berakibat menurunnya kepercayaan masyarakat sehingga masyarakat akan menarik dananya secara bersamaan, apabila hal ini terjadi maka akan sangat berpengaruh pada keberadaan bank syariah.

Demikian halnya seperti yang ditulis oleh Mahardika, Zainul, Zahroh. Dalam jurnal administrasi bisnis no. ( ) yang berjudul “Analisis Risiko Pembiayaan Musyarakah Terhadap Pengembalian Pembiayaan Nasabah”. Dalam penelitian ini disimpulkan bahwa:Risiko pembiayaan musyarakah yang diberikan oleh PT BPR Syariah Bumi Rinjani Probolinggo mengalami fluktuasi setiap tahunnya. Pembiayaan musyarakah yang diberikan memiliki risiko yang tinggi mulai tahun 8 sampai dengan tahun . Pada tahun risiko pembiayaan

musyarakah mengalami penurunan dibandingkan dengan tahun , dan

pengembalian pembiayaan musyarakah dihubungkan dengan rendahnya non performing financing (NPF) musyarakah dibandingkan dengan tahun 8, tahun 9, dan tahun .

Dalam jurnal ilmiah no. 4 ( 4) oleh Suharli yang berjudul “Pelaksanaan Akad Musyarakah Pada Perbankan Syariah” disebutkan

;Apabila pihak Bank Muamalat Indonesia Cabang Mataram tidak memenuhi hak dan kewajibannya maka nasabah dapat melakukan laporan secara lisan maupun tulisan kepada pihak Bank Muamalat Indonesia Cabang Mataram.mengembalikan kelebihanya itu pada nasabah atas kelebihan pembayaran tersebut.

jasa, sehingga dapat mencapai kinerja sesuai dengan tujuan organisasi.Strategi pemasaran jasa yang dilakukan oleh PT Oto Multiartha Karawang pada saat sekarang ini adalah :

). Mengadakan program Down Payment ( DP ) Paket Murah kepada calon pelanggan yang bermaksudmelakukan transaksi aplikasi kredit mobil.

). Meningkatkan penjualan mobil pada segmen mobil bekas dengan mengadakan program Triple Bonuskhususnya untuk para mitra bisnis (showroom) dengan target 8 (delapan) unit mobil per bulan;

). Memberikan reward kepada dealer mobil baru dengan Program Tour Eropa.

4). Selain beberapa strategi pemasaran jasa yang dilaksanakan sebagaimana tersebut di atas, PT OtoMultiartha Karawang juga memberikan insentif atau reward bagi sales marketing mobil baru, dan jugakunjungan ke dealer dengan maksud untuk meningkatkan hubungan dengan pihak dealer atau showroomyang aktif pada setiap dilaksanakan pameran, gathering, serta kegiatan-kegiatan pameran lainnya.

triwulan I tahun 9 sampai triwulan IV tahun , baik secara parsial maupun simultan. Penelitian ini menggunakan analisis regresi data panel dalam menganalisis data. Hasil pengujian menunjukkan bahwa secara simultan pembiayaan mudharabah dan musyarakah berpengaruh signifikan terhadap profit perbankan syariah.Secara parsial, pembiayaan mudharabah berpengaruh positif tidak signifikan terhadap profit pada bank syariah di Indonesia. Sehingga penurunan atau kenaikan volume pembiayaan berpengaruh positif namun tidak signifikan terhadap besarnya nilai profit pada bank syariah di Indonesia. Sedangkan pembiayaan musyarakah berpengaruh negatif signifikan terhadap, sehingga penurunan dan kenaikan pembiayaan musyarakah berpengaruh terhadap besarnya nilai profit pada bank syariah.Pengaruh negatif ini di karenakan pada Bank Mega Syariah dan Bank Rakyat Indonesia Syariah pembiayaan musyarakahnya kurang diminati sehingga tergolong rendah dibanding pada Bank Muamalat Indonesia dan Bank Syariah Mandiri. Namun besar kecilnya volume pembiayaan musyarakah tetap berpengaruh pada profit perbankan syariah di Indonesia.

Suryani ( ) dalam jurnal fatwa hukum no. yang berjudul “Penerapan Akad Musyarakah Dalam Pembiayaan Pada Bank Muamalat

Cabang Pontianak” yang menyimpulkan bahwa pada pembagian kerugian

yang diterapkan di Bank Muamalat sepenuhnya sudah sesuai dengan

syariat islam. Ini dilihat dari sistem pembagian kerugian yang diterapkan

kerugian.Jika kerugian dari kegiatan usaha berasal dari nasabah, maka

bank tidak ikut bertanggung jawab dalam kerugian atas usaha bersama

tersebut.Sebaliknya jika kerugian berasal dari bank, maka nasabah tidak

ikut bertanggung jawab mengganti kerugian. Hal ini sesuai dengan hadist

Qudsi yang diriwayatkan oleh Abu Hurairah bahwa Rasulullah SAW telah

bersabda :�Allah SWT telah berkata : �Saya menyertai dua pihak yang

sedang berkongsi selama salah satu dari keduaya tidak mengkhianati yang

lain, seandainya berkhianat maka saya keluar dari penyertaan tersebut.�

(HR. Daud). Adapun saran yang dapat penulis berikan, pertahankan dan

tingkatkan terus penerapan prinsip syariah islam dalam segala aspek

kegiatan usaha pada Bank Muamalat. Karena Bank Muamalat merupakan

cerminan Bank Syariah dimana dalam menjalankan kegiatan usahanya

harus berdasarkan Al-Qur�an dan As-Sunah.

B.Pengertian Bank Syariah

Perbankan syariah dalam peristilahan internasional dikenal sebagai

Islamic Banking atau juga disebut dengan Interest-free

banking.Peristilahan dengan menggunakan kata Islamic tidak dapat

syariah Islam.Utamanya adalah berkaitan dengan pelarangan praktek riba, kegiatan maisir (spekulasi), dari gharar/ketidakpastian (Muhamad, : ).

lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam(Muhamad, : ).

C. Strategi Pemasaran

Pemasaran adalah proses social yang di dalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan secara bebas mempertukarkan produk yang bernilai dengan pihak lain (Kotler, :9).

Umumnya kita mengenal istilah pemasaran dan penjualan terkadang penggunaannya dianggap sama. Padahal kedua istilah tersebut berbeda dari sisi orientasi dan konsep yang digunakan.Penjualan berorientasi pada produk yang telah ada dan brusaha agar barang tersebut dapat terjual sebanyak mungkin.

Sedangkan Pemasaran berpangkal pada kebutuhan pembeli yang belum terpenuhi dalam hal penetapan produk, kualitas, harga, kemudahan mendapat sparepart dan sebagainya. Produk bukan satu-satunya penjamin kepuasan konsumen, akan tetapi ada beberapa variable lain yang sangat mempengaruhi kepuasan konsumen yakni harga produk lokasi, distribusi dan sebagainya. Apabila konsemenmerasa puas, maka ia akan kembali tetap bertahan dengan produk dan memberi tahu pihak lain untuk membeli dari kita (Muhamad, : 9 ).

. Marketing Mix

Konsep marketing mix pertama kali dikenalkan oleh McCarthy yang mempunyai 4 variabel, meskipun 4P adalah konsep klasik, tetapi masyarakat/lingkungan masih menggunkan konsep tersebut karena sesuai dengan pasar/lingkungan. Marketing mix (bauran pemasaran) merupakan kegiatan pemasaran yang dilakukan secara terpadu.Artinya kegiatan ini dilakukan secara bersamaan diantara elemen-elemen yang ada dalam marketing mix itu sendiri. Elemen-elemen yang ada dalam marketing

mixyaitu (Kasmir, : 8 )

a. Produk

Produk secara umum diartikan sebagai sesuatu yang dapat

memenuhi kebutuhan dan keinginan pelanggan.Artinya apapun wujudnya itu dapat memenuhi keinginan pelanggan dan kebutuhan kitakatakan sebagai produk.

b. Price

Harga salah satu aspek penting dalam kegiatan marketing mix.Penentuan harga menjadi sangat penting diperhatikan,

mengingat harga sangat menentukan laku tidaknya produk dan jasa perbankan. Salah satu dalam menentukan harga akan berakibat fatal terhadap produk yang ditawarkan.

c. Place

kantorlokasi kantor beserta sarana dan prasarana pendukung menjadi sangat penting, hal ini disebabkan agar nasabah mudah menjangkau setiap lokasi bank yang ada. Dengan demikian pula sarana dan prasarana harus memberikan rasa yang nyaman dan aman kepada seluruh nasabah yang berhubungan dengan bank.

d. Promotion

Promosi merupakan kegiatan marketing mix yang terakhir. Kegiatan ini merupakan kegiatan yang sama pentingnya dengan ketiga kegiatan di atas, baik produk, harga, dan lokasi. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung.

Tanpa promosi jangan diharapkan nasabah dapat mengenal bank.Oleh karena itu promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabah.Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah.

D. Musyarakah

. Pengertian Pembiayaan Musyarakah

harta orang lain sehingga tidak mungkin untuk dibedakan (Suhendi, : ).

Musyarakah (syirkah atau syarikah atau serikat atau kongsi) adalah bentuk umum dari usaha bagi hasil di mana dua orang atau lebih menyumbangkan pembiayaan dan manajemen usaha, dengan proporsi bisa sama atau tidak. Keuntungan dibagi sesuai kesepakatan antara para mitra, dan kerugian akan dibagikan menurut proporsi modal.

Transaksi musyarakah dilandasi adanya keinginan dari calon anggota dan pengurus lembaga keuangan untuk memulai kerjasama para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama dengan memadukan seluruh sumber daya.

Dari segi istilah, musyarakah adalah perjanjian yang dimaterai antara pihak atau lebih sebagai rekan kongsi untuk berkongsi modal dan keuntungan dalam suatu perniagaan atau sebuah perusahaan.Sekiranya perusahaan mengalami kerugian, maka pembagian kerugian mestilah berdasarkan modal masing-masing yang dikatengahkan. Tidak disyaratkan modal semua rekan kongsi sama jumlahnya.

. Landasan Syariah Musyarakah a. Al-Qur’an

perbankan islam. Landasan dalam musyarakah terdapat dalam

Artinya: Daud berkata: "Sesungguhnya dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh dan amat sedikitlah mereka ini". Dan Daud mengetahui bahwa Kami mengujinya; maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat”(Qs.Shaad: 4).

Ayat di atas menunjukkan perkenan dan pengakuan Allah SWT akan adanya perserikatan dalam kepemilikan harta dalam surah Shaad : 4 terjadi atas dasar akad (ikhtiyari).

b. Hadits

Dari Abu Hurairah, Rasulullah saw bersabda, “Sesungguhnya

Hadits qudsi tersebut menunjukkan kecintaan Allah kepada hamba-hambaNya yang melakukan perkongsian selama saling menjunjung tinggi amanat kebersamaan dan menjauhi pengkhianatan.

c. Ijma’

Ibnu Qudamah dalam kitabnya, al-Mughi,telah berkata, “Kaum muslimin telah berkonsensus terhadap legitimasi musyarakah secara global walaupun terdapat perbedaan pendapat dalam beberapa elemen darinya”(Antonio, 4:9 ).

. Rukun dan Syarat Musyarakah a. Rukun Musyarakah

) Pihak yang berakad. (para mitra) ) Obyek yang diakadkan :

a) Modal

b) Kegiatan Usaha/Kerja c) Keuntungan

) Sighat :

a) Serah (ijab) b) Terima (qabul) b. Syarat Musyarakah

) Pihak yang berakad :

b) Kompeten dalam memberikan atau diberikan kekuasaan perwakilan

) Obyek yang diakad-kan

a) Modal diberikan dalam bentuk uang tunai, emas, perak atau yang nilainya sama.

b) Modal dapat pula berupa aset perdagangan, yakni seperti barang-barang, property, perlengkapan dan sebagainya termasuk pula aset tidak berwujud seperti hak paten dan lisensi.

c) Partisipasi para mitra dalam pekerjaan musyarakah adalah sebuah hukum dasar, dan tidak diperkenankan bagi salah satu dari mereka untuk mencantumkan ketidakikutsertaan mitra lainnya, namun demikian terhadap kesamaan kerja bukanlah syarat utama. Dibolehkan seorang mitra melaksanakan porsi pekerjaan yang lebih besar dan banyak dibandingkan dengan mitra lainnya, sehingga dalam hal ini mitra tersebut dapat mensyaratkan bagian keuntungan tambahan bagi dirinya.

) Sighat

a) Berbentuk pengucapan yang menunjukkan tujuan.

. Jenis-jenis Musyarakah

a. Syirkah Kepemilikan (Amlak), syirkah yang terjadi karena warisan, wasiat atau faktor lainnya yang mengakibatkan pemilikan asset oleh dua orang atau lebih, serta berbagi dalam kepemilikan aset riil tersebut atas keuntungan yang dihasilkan daripadanya.

b. Syirkah Akad/ Kontrak (Uqud), syirkah yang terjadi karena kesepakatan dua orang mitra atau lebih yang bekerjasama dalam permodalan, kerja, dan atau keahlian serta berbagi keuntungan dan kerugian dari kemitraan tersebut. Syirkah Akad/ Kontrak ini memiliki berbagai jenis dan variasi, yakni:

) Al-Inan, syirkah yang dibentuk oleh beberapa orang mitra dalam suatu perniagaan, setiap mitra memberikan suatu porsi dari keseluruhan dana dan berpartisipasi dalam kerja. Para mitra berbagi keuntungan dan atau kerugian yang diperoleh berdasarkan kesepakatan, tetapi tidak disyaratkan sama, baik dalam porsi dana maupun kerja atau bagi hasil. Bentuk syirkah ini paling banyak diimplementasikan karena lebih mudah dan praktis karena tidak mensyaratkan persamaan modal, pekerjaan dan pembagian bagi hasil.

dan kewajiban yang sama dan tidak diperkenankan salah satu mitra memiliki modal dan keuntungan yang lebih besar dari mitra lainnya. ) A’maal (Abdan), syirkah yang dibentuk oleh beberapa orang mitra yang bermodalkan profesi mereka masing-masing profesi dan keahlian ini bisa sama dan bisa juga berbeda. Berdasarkan profesi mereka masing-masing bersepakat untuk melakukan perniagaan, misalnya menyewa suatu tempat untuk melakukan perniagaan, dan jika memperoleh keuntungan akan dibagi menurut kesepakatan mereka masing-masing.

4) Wujuh, syirkah yang dibentuk tanpa modal dan para mitra. Modal dibentuk dari reputasi nama baik para mitra karena kepribadiannya dan kejujurannya diantara mereka didalam melakukan suatu perniagaan (Yudiana, 4: - ).

E. Manajemen Risiko . Pengertian manajemen

Manajemen adalah suatu proses atau kerangka kerja, yang melibatkan bimbingan atau pengarahan suatu kelompok orang-orang kearah tujuan-tujuan organisasional atau maksud-maksud yang nyata.

Sedangkan pendapat lain: Manajemen adalah forecasting (meramalkan), Planning Orga-nizing (perencanaan pengorganisasian), Commanding (memerintahkan), Coordinating (pengkoordinasian), dan Controlling (pengontrolan). Ditinjau dari segi fungsinya, manajemen

manajemen, semuanya terangkum sebagai berikut : ( ) Perencanaan; ( ) Pengorganisasian; ( ) Pengaruh; (Pengendalian).

. Pengertian risiko

Risiko merupakan bahaya, maksudnya adalah ancaman kemungkinan suatu tindakan atau kejadian yang menimbulkan dampak yang berlawanan dengan tujuan yang ingin dicapai (Ferry, 8: ).

Secara garis besar jenis-jenis risiko dalam perbankan dapat dibagi sebagai berikut:

a. Risiko kredit

Kegiatan utama adalah memberikan kredit kepada nasabahnya.Pemberian kredit yang sehat berimplikasi pada kelancaran pengembalian kredit oleh nasabah atas pokok pinjaman dan bunga. Ketidaklancaran pembayaran pokok pinjaman dan bunga akan menurunkan kinerja bank.

b. Risiko ekonomi

Kondisi perekonomian dunia maupun nasional dan daerah yang secara langsung akan mempengaruhi iklim usaha perbankan baik dalam perkreditan, pengumpulan dana dari nasabah yang telah dibiayai.

c. Risiko perubahan kebijakan pemerintah

d. Risiko likuiditas

Risiko ini selalu mendapat perhatian khusus oleh usaha perbankan. Risiko ini terjadi akibat penarikan dana yang cukup besar oleh nasabah diluar perhitungan bank, sehingga dapat mengakibatkan risiko likuiditas.

e. Risiko operasional

Sesuai dengan bidang usahanya dalam bidang perbankan, bank juga menghadapi risiko dalam operasional, antara lain kelangkaan sumber dana, pengendalian biaya dan kesalahan manajemen.

f. Risiko persaingan

Ketidakmampuan untuk mengantisipasi persaingan akanmengakibatkan menurunnya pangsa pasar yang telah dimiliki sehingga akan mengurangi pendapatan bank.

g. Risiko tidak cukupnya modal

Apabila terjadi peningkatan aktiva berisiko dan pembelian aktiva tetap, maka produktivitas aktiva berkurang.Hal ini mempengaruhi laba bank yang merupakan komponen dari modal sendiri. Apabila ketentuan rasio kecukupan modal tidak terpenuhi, maka akan mengurangi kemampuan ekspansi kredit dan mempengaruhi tingkat kesehatan bank.

Sebagai bank devisa, bank mengadakan transaksi mata uang asing, Sedangkan nilai dapat berfluktuasi karena berbagai faktor. Kesalahan dalam memprediksi fluktuasi nilai tukar mata uang asing dapat mengakibatkan kerugian pada bank.

i. Risiko teknologi

Keterlambatan mengantisipasi kemajuan teknologi dapat mengurangi kemampuan bank untuk bersaing dalam pelayanan kepada nasabah.Tetapi penggunaan teknologi sangat rentan trhadap kejahatan perbankan apabila tidak didukung sistem pengamanan yang baik (Darmawi, : 8).

. Manajemen risiko

Manajemen risiko adalah sebagai suatu metode logis dan sistematik dalam identifikasi, kuantitatif, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas proses (Ferry, 8: ).

Manajemen risiko dalam bank Islam mempunyai karakter yang berbeda dengan bank konvensional, terutama karena adanya jenis-jenis risiko yang khas melekat hanya pada bank-bank yang beroperasi secara syariah, dengan kata lain, perbedaan mendasar antara bank Islam dengan bank konvensional bukan terletak pada bagaimana cara mengukur, melainkan pada apa yang dinilai.

Identifikasi risiko yang dilakukan dalam bank Islam tidak hanya mencakup berbagai risiko yang ada pada bank-bank pada umumnya, melainkan juga meliputi risiko yang khas hanya ada pada bank-bank yang beroperasi berdasarkan prinsip syariah. Dalam hal ini, keunikan bank Islam terletak pada enam hal: ( ) Proses transaksi; ( ) Pembiayaan proses manajemen; ( ) Sumber daya manusia; (4) teknologi; ( ) Lingkungan eksternal; ( ) Kerusakan.

b. Penilaian Risiko

Dalam penilaian risiko, keunikan bank Islam terlihat pada hubungan antara probability dan impact, atau yang biasa dikenal sebagai Qualitative Approach.

c. Antisipasi Risiko

Antisispasi risiko dalam bank bertujuan untuk : ) Preventive

Dalam hal ini, bank Islam memerlukan persetujuan DPS untuk mencegah kekeliruan proses dan transaksi dari aspek syariah. Di samping itu, bank islam juga memerlukan opini bahkan fatwa DSN bila Bank Indonesia memandang persetujuan DPS belum memadai atau berada di luar kewenangannya.

) Detectiv

) Recovery

Koreksi atas suatu permasalahan dapat melibatkan Bank Indonesia untuk aspek perbankan dan DSN untuk aspek syariah. d. Monitoring Risiko

Aktivitas dalam bank Islam tidak hanya meliputi manajemen bank Islam, tetapi juga melibatkan Dewan Pengawas Syariah.

4. Proses manajemen risiko

Untuk dapat menerapkan proses manajemen risiko, pada tahap awal bank syariah harus secara tepat mengenal dan memahami serta mengidentifikasi seluruh risiko, baik yang sudah ada maupun yang mungkin timbul dari suatu bisnis baru bank. Selanjutnya, secara berturut-turut, bank syariah perlu melakukan pengukuran, pemantauan dan pengandalian risiko. Proses ini terus berkesinambungan sehingga menjadi sebuah life cycle.

Dalam pelaksanaannya, proses identifikasi, pengukuran, pemantauan dan pengendalian risiko memperhatikan hal-hal sebagai berikut:

a. Identifikasi risiko dilaksanakan dengan melakukan analisis terhadap: ( ) Karakteristik risiko yang melekat pada aktivitas fungsional; ( ) Risiko dari produk dan kegiatan usaha.

prosedur yang digunakan untuk mengukur risiko; ( ) Penyempurnaan terhadap sistem pengukuran risiko apabila terdapat perubahan kegiatan usaha, produk, transaksi dan faktor risiko yang bersifat material.

c. Pemantauan risiko dilaksanakan dengan melakukan: ( ) Evaluasi terhadap eksposur risiko; ( ) Penyempurnaan proses pelaporan apabila terdapat perubahan kegiatan usaha, produk, transaksi, faktor risiko, teknologi informasi dan sistem informasi manajemen risiko yang bersifat material.

d. Pelaksanaan proses pengendalian risiko, digunakan untuk mengelola risiko tertentu yang dapat membahayakan kelangsungan usaha bank.

Bank Syariah juga harus menghadapi risiko-risiko lain yang unik (khas). Risiko unik ini muncul karena neraca bank Syariah yang berbeda dengan bank konvensional. Dalam hal ini pola bagi hasil (profit and loss sharing) yang dilakukan bank Syariah menambah kemungkinan munculnya risiko-risiko lain.

Seperti withdrawal risk, fiduciary risk, dan displaced commercial risk merupakan contoh risiko unik yang harus dihadapi

Withdrawal risk adalah risiko penarikan dana yang disebabkan

oleh deposan bila keuntungan yang mereka terima lebih rendah dari tingkat return. Fiduciary risk sebagai risiko yang secara hukum bertnaggung jawab atas pelanggaran kontrak investasi baik ketidaksesuaiannya dengan ketentuan Syariah atau salah kelola (mismanagement) terhadap dana investor.

Displaced commercial risk adalah transfer risiko yang

BAB III

GAMBARAN OBJEK

A. Paparan PT.Bank Rakyat Indonesia (BRI) Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 9 Desember dan setelah mendapatkan izin dari Bank Indonesia pada Oktober 8 melalui suratnya No. /KEP.GBI/DpG/ 8, maka pada tanggal November 8 PT. Bank BRISyariah secara resmi beroperasi. Kemudian PT. Bank BRISyariah merubah kegiatan usaha yang semula beroperasional secara konvensional, kemudian diubah menjadi kegiatan perbankan berdasarkan prinsip syariah Islam.

Kehadiran PT. Bank BRISyariah di tengah-tengah industri perbankan nasional dipertegas oleh makna pendar cahaya yang mengikuti logo perusahaan.Logo ini menggambarkan keinginan dan tuntutan masyarakat terhadap sebuah bank modern sekelas PT. Bank BRISyariah yang mampu melayani masyarakat dalam kehidupan modern. Kombinasi warna yang digunakan merupakan turunan dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat Indonesia (Persero), Tbk.

Aktivitas PT. Bank BRISyariah semakin kokoh setelah pada 9 Desember 8 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRISyariah (proses spin off ) yang berlaku efektif pada tanggal Januari 9. Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT. Bank BRISyariah.Saat ini PT. Bank BRISyariah menjadi bank syariah ketiga terbesar berdasarkan aset. PT. Bank BRISyariah tumbuh dengan pesat baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada segmen menengah bawah, PT. Bank BRISyariah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan.

memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip Syariah.

Melihat perkembangan PT. Bank Rakyat Indonesia (BRI) Syariah yang terus meningkat.BRISyariah membuka kantor-kantor baru di kota-kota besar di Indonesi. Tidak hanya kota-kota semarang yang semakin berkembang hingga akhirnya membuka Kantor Cabang Pembantu yang diantaranya Kantor Cabang Pembantu Majapahit Semarang.

B. Profil Perusahaan

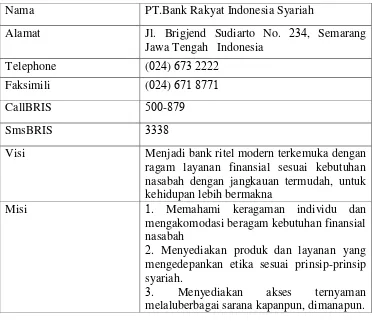

TABEL . Profil Perusahaan

Nama PT.Bank Rakyat Indonesia Syariah

Alamat Jl. Brigjend Sudiarto No. 4, Semarang Jawa Tengah Indonesia

Telephone ( 4) Faksimili ( 4) 8

CallBRIS -8 9

SmsBRIS 8

Visi Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah, untuk kehidupan lebih bermakna

Misi . Memahami keragaman individu dan

mengakomodasi beragam kebutuhan finansial nasabah

. Menyediakan produk dan layanan yang mengedepankan etika sesuai prinsip-prinsip syariah.

Gambar . Struktur Organisasi

Security : Prapto, Cokro, Andi

Tugas dan wewenang:

. Pimpinan Cabang Pembantu:

Tugas dan wewenangnya adalah sebagai berikut:

a. Mengawasi serta melakukan koordinasi terhadap kegiatan operasionalnya

b. Memonitor kegiatan operasional perbankaan syariah c. Melakukan pengembangan kegiatan operasional d. Observasi atas kinerja karyawan

e. Memberikan solusi terhadap semua masalah f. Memberi penilaian terhadap kinerja karyawan . Unit Head (UH)

Tugas: Menjaga Portofolio Unit (Out Standing, Nasabah)

. Supervisor Branch Operation Tugas:

a. Membina Teller dan Customer Service agar dapat melaksanakan tugasnya dengan baik dan benar.

b. Bertanggung jawab terhadap kebersihan lingkungan kerja terutama halaman, banking hall, dan area kerja Teller,Customer Service,dan area front office lainnya,

d. Melakukan koordinasi internal dan eksternal perusahaan khususnya yang terkait dengan operasional front office Kantor Cabang.

e. Melakukan sosialisasi kepada Teller dan Customer Service serta pihak terkait lainnya dalam rangka implementasi kebijakan dan aturan yang berlaku untuk setiap layanan dan aturan yang berlaku untuk setiap layanan operasi front office di Kantor Cabang.

f. Membentuk Teamwork yang solid dan komunikasi yang efektif di Operasional front office Kanca serta Pengembangan karier dan pelatihan yang dibutuhkan oleh karyawan front office di Kantor Cabang.

. Customer Service

Tugas:

a. Memberikan informasi baik produk maupun layanannya yang dibutuhkan oleh nasabah atau calon nasabah.

b. Melayani nasabah dalam pembukuan dan penutupan rekening serta transaksi lainnya sesuai aturan dan SLA yang ditetapkan untuk mencapai service excellent (implementasi fungsi Service Provider)

) Memproses layanan operasi pembukaan dan penutupan rekening serta lainnya yang dilakukan nasabah di CS dengan akurat, sopan, ramah dan tepat waktu secara konsisten.

) Sebagai narasumber dalam layanan operasi dan produk – produk bank yang sesuai dengan kewenangan dan tanggung jawab.

) Menjadi bagian dari tim operation yang solid dapat, bekerjasama dan berkomunikasi secara efektif. . Teller

Tugas:

a. Melaksanakan transaksi operasional tunai dan non tunai sesuai dengan limitnya, berdasarkan intruksi nasabah dan kebijakan serta aturan yang telah ditetapkan.

b. Memperhatikan dan menjaga kebersihan lingkungan kerja terutama counter teller dan kondisi khasanah.

c. Menyimpan dan mengelola peralatan kerja dengan baik dan rapi

d. Memahami produk dan layanan yang diberikan terkait dengan operasional teller.

implementasi kebijakan dan aturan yang berlaku untuk setiap layanan operasi front office di Kanca.

. Account Officer Micro (AOM) Tugas:

a. Kanvas (Mencari nasabah) b. Mendapat referensi nasabah c. Menganalisa karakteristik nasabah d. Menilai jaminan nasabah

e. Memproses pembiayaan

f. Apabila sudah setuju dan sudah diproses setelah itu akad pembiayaan.

g. Setelah Akad pembiayaan:

) Memaintance Nasabah (Penagihan, Melihat kondisi perkembangan nasabah, dan lebih banyak pendekatan dengan nasabah).

a) Proses pelunasan nasabah

b) Proses pengambilan jaminan di BRIS Kantor Cabang Semarang.

Sarana dan Prasarana untuk AOM dari Lembaga:

) Untuk jarak tempat survey lebih dari km kantor menfasilitasi mobil untuk operasional.

) Printer 4) Jaringan Wifi

) Mesin FC

) Telephone kantor ) AC

8) Mesin Ginset

Kendala dan Persoalan AOM BRIS KCP Majapahit:

Tahap proses AOM berkendala di hal-hal sebagai berikut:

) BIC (Bi Checking: riwayat hutang nasabah/pinjaman nasabah di Bank lain.

) Nego masalah margin ) Jaminan

4) Lokasi jaminan

) Masalah internal (persetujuan)

) Kendala masalah jarak dalam proses survey ) Nego notaries

8) Riject ( Ditolaknya Pembiayaan Proses Kredit ) 9) Pengaturan kredit waktu dengan nasabah pada waktu

proses akad pembiayaan. . Gadai (emas)/ Penaksir Emas

) Setelah taksir emas nego nasabah tentang pinjaman. ) Proses gadai kemudian cetak sertifikat gadai syariah 4) Setelah proses cetak kemudian proses di teller untuk

pemindahbukuan ke tabungan nasabah

) Untuk penyimpanan barang jaminan dimasukkan dalam kantong barang jaminan.

C. Produk-Produk PT.Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembangtu Majapahit

Bank Rakyat Indonesia Syariah KCP Majapahit Semarang banyak meluncurkan produk-produk handal yang berkarakter syariah, adapun produk-produk tersebutakan diuraikan sebagai berikut:

. Produk Pendanaan

a. Tabungan BRISyariah Ib

Tabungan BRISyariah iB merupakan tabungan dari BRISyariah bagi nasabah perorangan yang menggunakan prinsip titipan, dipersembahkan untuk Anda yang menginginkan kemudahan dalam transaksi keuangan.Manfaat Ketenangan serta kenyamanan yang penuh nilai kebaikan serta lebih berkah karena pengelolaan dana sesuai syariah.

) Tabungan FAEDAH (Fasilitas Serba Mudah)*, merupakan fasilitas-fasilitas menarik yang diberikan kepada Nasabah Tabungan BRISyariah iB berupa:

a) Ringan setoran awal minimal Rp . b) Gratis biaya administrasi bulanan Tabungan c) Gratis biaya bulanan kartu ATM

d) Gratis biaya tarik tunai di ATM BRI, jaringan ATM Bersama & ATM Prima

e) Gratis biaya cek saldo di ATM BRI, jaringan ATM Bersama & ATM Prima

f) Gratis biaya transfer di ATM BRI, jaringan ATM Bersama & ATM Prima

g) Gratis biaya debit PRIMA

) Dengan Kartu ATM BRISyariah, Anda mudah melakukan beragam transaksi perbankan di ATM BRISyariah serta di puluhan ribu jaringan ATM BRI, ATM Bersama maupun ATM Prima di seluruh Indonesia

) Berbagai layanan perbankan yang dapat dilakukan melalui mesin ATM BRISyariah:

a) Informasi saldo b) Penarikan tunai c) Ganti PIN

e) Pembayaran tagihan: Telkom PSTN, Telkomvision, internet Speedy, telco pascabayar (Flexi, Kartu HALO, XL, AXIS, esia, smartfren), PLN (pascabayar, non tagihan listrik)

f) Pembayaran pembelian: telco prabayar (Telkomsel SIMPATI, Kartu AS, XL, Axis, esia, Smartfren), PLN prabayar/token

g) Pembayaran zakat, infaq, shadaqah, wakaf dan qurban

4) Kartu ATM BRISyariah juga berfungsi sebagai kartu debit untuk membayar belanja Anda tanpa perlu menggunakan uang tunai di seluruh merchant berlogo Debit Prima

) Dapat diberikan bonus sesuai kebijakan Bank

) Dapat dilakukan pemotongan zakat secara otomatis dari bonus yang diterima.

b. Tabungan Haji BRISyariahIb

Manfaat dari tabungan haji ini adalah ketenangan, kenyamanan serta lebih berkah dalam penyempurnaan ibadah karena pengelolaan dana sesuai syariah. Fasilitas yang diberikan kepada nasabah yang menggunakan produk ini adalah:

) Aman, karena diikutsertakan dalam program penjaminan pemerintah

) Gratis asuransi jiwa dan kecelakaan 4) Gratis biaya administrasi bulanan

) Bagi hasil yang kompetitif

) Pemotongan zakat secara otomatis dari bagi hasil yang Anda dapatkan

) Dana tidak dapat ditarik sewaktu-waktu, tidak diberikan Kartu ATM

8) Kemudahan dalam merencanakan persiapan ibadah haji Anda 9) Tersedia Fasilitas Dana Talangan Haji BRISyariah iB yang

merupakan solusi terbaik mempercepat ke Baitullah dengan persyaratan dan ketentuan mudah serta cepat.

c. Giro BRISyariah iB

Merupakan simpanan untuk kemudahan berbisnis dengan pengelolaan dana berdasarkan prinsip titipan (wadi‟ah yad

dhamanah) yang penarikannya dapat dilakukan setiap saat dengan Cek/Bilyet Giro.

Keuntungan dan fasilitas yang diberikan berupa Online real time di seluruh kantor BRISyariah dan Laporan dana berupa rekening Koran setiap bulannya.Persyaratan yang diberikan oleh produk ini adalah Setoran awal Rp. . . ,- (Perorangan) dan Rp. . . ,- (Perusahaan), Biaya saldo minimal Rp. . ,-, serta Saldo mengendap minimal Rp. . , .

Deposito BRISyariah iB adalah produk investasi berjangka kepada Deposan dalam mata uang tertentu. Keuntungan yang diberikan adalah dana dikelola dengan prinsip syariah sehingga shahibul maal tidak perlu kuatir akan pengelolaan dana. Fasilitas yang diberikan berupa ARO (Automatic Roll Over) dan Bilyet Deposito. Persyaratan yang harus di siapkan adalah:

) Rekening Atas nama perorangan

a) Minimal saldo pembukaan Rp. . . ,-

b) Menyerahkan fotokopi identitas diri atau kuasanya (KTP/SIM/Paspor) yang masih berlaku.

c) Dalam hal pembukaan dan/atau klausul pembukaan rekening lainnya dikuasakan maka harus disertakan surat kuasa asli yang ditandatangani oleh pemberi kuasa dan pemegang kuasa di atas meterai yang cukup.

d) Dokumen atau persyaratan lain sesuai yang diatur dalam Kebijakan Umum Operasi maupun Syarat dan Ketentuan Umum Pembukaan Rekening.

) Rekening atas nama perusahaan

a) Minimal saldo pembukaan Rp. . . ,-

c) Dalam hal pembukaan dan/atau klausul pembukaan rekening lainnya dikuasakan oleh pengurus maka harus disertakan surat kuasa asli yang ditandatangani oleh pemberi kuasa dan pemegang kuasa diatas meterai yang cukup.

d) Menyerahkan persetujuan para pengurus berwenang sesuai Anggaran Dasar bahwa penabung dapat bertindak untuk dan atas nama perusahaan dalam melakukan transaksi keuangan. Dengan demikian, tanda tangan pengurus yang mewakili harus dicantumkan dalam Kartu Contoh Tanda Tangan (KCTT).

e) Menyerahkan fotokopi Akta Pendirian/Anggaran Dasar Perusahaan beserta perubahannya (jika ada), berta pengesahan Departemen Kehakiman.

f) Menyerahkan Surat Ijin Usaha Perdagangan (SIUP) dan sejenisnya.

g) Menyerahkan Nomor Pokok Wajib Pajak (NPWP). h) Dokumen atau persyaratan lain sesuai yang diatur dalam

. Produk Pembiayaan

a. Pembiayaan Pengurusan Ibadah Haji BRISyariah iB

Pembiayaan Pengurusan Ibadah Haji BRISyariah iB merupakan layanan pinjaman (qardh) untuk perolehan nomor porsi pelaksanaan ibadah haji, dengan pengembalian yang ringan dan jangka waktu yang fleksibel beserta jasa pengurusannya, sehingga Anda leluasa dalam mewujudkan niat menuju Baitullah.

ManfaatSolusi terbaik serta lebih berkah untuk mewujudkan langkah ke Baitullah karena pembiayaan sesuai syariah.Fasilita syang diberikan oleh BRI Syariah adalah Pembiayaan pengurusan ibadah Haji maksimal Rp juta per orang dan juga dapat untuk anggota keluarga lain dengan maksimal orang, Pilihan jangka waktu pengembalian yang fleksibel ( , , , 8, 4, , dan bulan), Pelunasan pinjaman secara sekaligus saat jatuh tempo, Gratis asuransi jiwa sampai dengan usia tahun serta Online dengan Kementerian Agama RI (SISKOHAT & Switching BPIH). b. Gadai BRISyariah iB

Gadai BRISyariah iB hadir untuk memberikan solusi memperoleh dana tunai untuk memenuhi kebutuhan dana mendesak ataupun untuk keperluan modal usaha dengan proses cepat, mudah, aman dan sesuai syariah untuk ketentraman Anda.

Persyaratan mudah dan proses cepat, Jenis emas yang dapat digadaikan : perhiasan ataupun emas batangan (LM atau lokal), Nilai pinjaman 9 dari nilai taksir barang, Biaya administrasi ringan dan terjangkau bersadarkan berat emas, Biaya simpan & pemeliharaan per harian dibayar pada saat pelunasan pinjaman, Jangka waktu pinjaman maksimal hari dan dapat diperpanjang kali, Fleksibilitas dalam pelunasan sesuai kemampuan, Dapat dilunasi sebelum jatuh tempo tanpa biaya penalty, Penyimpanan yang aman dan berasuransi syariah serta Mendapat Sertifikat Gadai Syariah (SGS) sebagai bukti Gadai.

c. KKB BRISyariah iB

KKB BRISyariah iB merupakan produk jual-beli yang menggunakan system murabahah, dengan akad jual beli barang dengan menyatakakn harga perolehan dan keuntungan (margin) yang disepakati oleh bank dan nasabah sebagai harga jual (fixed margin).

Manfaat yang diberikan dengan menggunakan produk ini adalah system syariah, jangka waktu maksimal tahun, cicilan tetap dan meringankan selama jangka waktu serta bebas pinalti untuk pelunasan sebelum jatuh tempo.

Persyaratan Umum Nasabah a) WNI

b) Karyawan tetap dengan pengalaman kerja minimal tahun

c) Profesional dengan pengalaman praktek minimal tahun d) Usia minimal pada saat pembiayaan diberikan adalah tahun dan maksimal usia pensiun untuk karyawan atau tahun untuk professional

e) Tidak termasuk dalam Daftar Pembiayaan Bermasalah f) Memenuhi persyaratan sebagai pemegang polis Asuransi

Jiwa

g) Memiliki atau bersedia membuka rekening tabungan pada Bank BRI SYARIAH

h) Persyaratan Dokumen Nasabah i) Karyawan dengan penghasilan tetap j) Kartu Tanda Pengenal (KTP)

k) Kartu Keluarga dan Surat Nikah

l) Slip Gaji terakhir atau Surat Keterangan Gaji m)Rekening koran/tabungan bulan terakhir

n) NPWP pribadi untuk pembiayaan diatas Rp. juta o) Profesional

r) Rekening koran/tabungan bulan terakhir s) Izin praktek yang masih berlaku

t) NPWP pribadi untuk pembiayaan diatas Rp. juta ) Pengaturan fiturnya sebagai berikut:

a) Plafon Pembiayaan

( ) Minimal Rp. . . ,- ( ) Maksimal Rp. . . . ,- b) Bank Finance (Pembiayaan Bank)

( ) Pembelian Mobil

(a)Baru, maksimum 8 dari harga On The Road yang dikeluarkan Dealer

(b)Bekas, maksimum 8 dari nilai pasar wajar (ditetapkan penilai jaminan Bank)

c) Take Over/alih Pembiayaan KKB

(a) dariOutstanding lembaga pembiayaanlain dan/atau 8 dari nilai pasar wajar yang ditetapkan penilai jaminan Bank (mana yang terendah)

d) Jangka Waktu

( )Pembelian mobil baru: (a)Minimum tahun (b)Maksimum tahun

(a)Minimum tahun (b)Maksimum tahun

(c)Ketentuan usia kendaraan pada saat jatuhtempo adalah maksimum 8 tahun dari bulan penerbitan BPKB

( )Take Over/alih Pembiayaan (a)Minimum tahun (b)Maksimum tahun

(c)Ketentuan usia kendaraan pada saat jatuh tempo adalah maksimum 8 tahun dari bulan penerbitan BPKB.

d. KPR BRISyariah iB

Merupakan Pembiayaan Kepemilikan Rumah kepada perorangan untuk memenuhi sebagian atau keseluruhan kebutuhan akan hunian dengan mengunakan prinsip jual beli (Murabahah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar setiap bulan.

waktu, serta Cicilan tetap dan meringankan selama jangka waktu.Tujuan dari produk ini adalah:

. Pembelian Property, terdiri dari pembelian sebagai berikut: a. Rumah ready stock atau dalam proses pembangunan oleh

developer (indent) b. Rumah Bekas/Second

c. Rumah Toko (Ruko) dengan syarat tertentu d. Rumah kantor (Rukan) dengan syarat tertentu e. Apartemen strata title dengan syarat tertentu

f. Tanah dengan luas tertentu dan status tanah milik developer atau non developer.

. Pembangunan/Renovasi Rumah a. Bahan bangunan untuk pembangunan b. Bahan bangunan untuk perbaikan/renovasi

. Take Over/Pengalihan Pembiayaan KPR, terdiri dari: a. Take Over dari Lembaga Keuangan Konvensional

Adapun syarat dan ketentuan yang berlaku dalam produk ini adalah:

) Persyaratan Umum Nasabah a).WNI

c). Wiraswasta dengan pengalaman usaha minimal tahun

d). Profesional dengan pengalaman praktek minimal tahun.

e). Usia minimal pada saat pembiayaan diberikan adalah tahun dan maksimal usia pensiun untuk karyawan atau tahun untuk wiraswasta dab professional

f). Tidak termasuk dalam Daftar Pembiayaan Bermasalah g). Memenuhi persyaratan sebagai pemegang polis Asuransi Jiwa

h). Memiliki atau bersedia membuka rekening tabungan pada Bank BRI SYARIAH

) Persyaratan Dokumen Nasabah

a) Karyawan dengan penghasilan tetap b) Kartu Tanda Pengenal (KTP) c) Kartu Keluarga dan Surat Nikah

d) Slip Gaji terakhir atau Surat Keterangan Gaji e) Rekening koran/tabungan bulan terakhir

f) NPWP pribadi untuk pembiayaan diatas Rp. juta ) Wiraswasta

a) Kartu Tanda Pengenal (KTP) b) Kartu Keluarga dan Surat Nikah

d) Laporan Keuangan tahun terakhir

e) Legalitas Usaha (Akte pendirian berikut perubahan terakhir, TDP, SIUP, NPWP)

f) NPWP pribadi untuk pembiayaan diatas Rp. juta 4) Profesional

a) Kartu Tanda Pengenal (KTP) b) Kartu Keluarga dan Surat Nikah

c) Rekening koran/tabungan bulan terakhir d) Izin praktek yang masih berlaku

e) NPWP pribadi untuk pembiayaan diatas Rp. juta ) Persyaratan Jaminan

a) Sertifikat Tanah (SHGB dan SHM) b) Izin Mendirikan Bangunan (IMB) c) PBB terakhir

) Plafon Pembiayaan

a) Minimal Rp. . . ,- b) Maksimal Rp. . . . ,- ) Bank Finance (Pembiayaan Bank)

a) Pembelian Rumah