STRATEGI PEMASARAN PRODUK DANA DAN JASA

DI BANK SYARIAH MANDIRI (BSM)

CABANG SALATIGA

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Syarat

Guna Memperoleh Gelar Ahli Madya

Pada Program D III Perbankan Syariah

Oleh:

SITI ASRIFATUL HUSNA

20108030

PROGRAM STUDI DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI

STRATEGI PEMASARAN PRODUK DANA DAN JASA

DI BANK SYARIAH MANDIRI (BSM)

CABANG SALATIGA

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Syarat

Guna Memperoleh Gelar Ahli Madya

Pada Program D III Perbankan Syariah

Oleh:

SITI ASRIFATUL HUSNA

20108030

PROGRAM STUDI DIII PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI

PENGESAHAN PEMBIMBING

Lamp : 3 (tiga) eksemplar

Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth. Ketua STAIN Salatiga Di

Salatiga

Assalamualaikum.Wr.Wb.

Setelah diadaka pengarahan, bimbingan, koreksi, dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : Siti Asrifatul Husna Nim : 20108030

Judul : Strategi Pemasaran Produk Dana dan Jasa Di Bank Syariah Mandiiri Cabang Salatiga

Dapat diajukan dalam sidang muanaqasah. Demikian untuk menjadi periksa.

Wassalamualaikum.Wr.Wb.

Pembimbing

MOTTO

Pelajari Ilmu k arena ALLAH

Menuntutny a adalah IBADAH

Mempelajariny a adalah TAS BIH

Mencariny a adalah JIHAD

Mengajari pada orang y ang tidak tau adalah SODAQOH

Meny erahk an pada ahliny a adalah TAQARUB

Karena iLmu adalah teman dek at dalam k esendirian dan sahabat dalam

k esuny ian.

DAN TAK LUPA “D.U.I.T”

DOA US AHA IHTIAR dan TAWAKAL

Dan Jangan jadikan masalah itu sebagai masalah tapi jadikan masalah itu

HALAMAN PERSEMBAHAN

Aku per sembahkan Kar yaku ini unt uk :

1. Ayah dan I bundaku (M. Khusni dan Sit i Munj ayanah) yang selalu

member ikan dukungan dan t ak per nah bosan unt uk member i ku

mot if asi dan semanggat baik secar a mat er il maupun dukugan.

2. Buat kakak-kakak dan adik-adikku (Asr iat ul, Asr of i,Ar ibat ul,

As’adun, As’hadil, As,f ar il yang t ak per nah bosan unt uk selalu

menyemangat iku.

3. Buat semua keluar gaku yang selalu member ikan semangat dan

nasehat -nasehat nya.

4. Bua par a dosen-dosenku yang t elah sabar mendidik dan membimbing

ku selama masa-masa di bangku kuliah.

5. Buat Some One yang selalu member ikan dukungan dan semangat nya

kepadaku

6. Seseor ang yang aku sayangi semoga selalu bisa menger t i aku dalam

keadaan apapun.

7. Buat CS-ku Tiyem, J oli, Tukhah, Uleg, Rest y, Lia dan t emen-t emen

D3 per bankan angkat an ‘08 yang selalu ber bagi dalam keadaan suka

maupun duka selama menunt ut ilmu di STAI N Salat iga.

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah menganugerahkan rahmat dan hidayah-Nya sehingga menjadikan kita lebih bermakna dalam menjalani hidup ini.Terlebih lagi kepada penulis sehingga dapat menyelesaikan penulisan Tugas Akhir ini.

Shalawat serta salam semoga tetap tercurahkan kepada Nabi Muhammad SAW, yang telah membawa cahaya Ilahi kepada umat manusia sehingga kita dapat merasakan nikmat Islam dan Iman.

Penulis menyadari bahwa dalam penyusunan tugas akhir ini tentunya tidak lepas dari peran serta dan dukungan dari berbagai pihak yang senantiasa memberikan bantuan baik moril maupun bantuan yang lain kepada penulis, maka sudah sepantasnya penulis dengan rasa hormat mengucapkan terima kasih, terutama kepada:

1. Dr. Imam Sutomo, M.Ag, selaku Ketua Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

2. Bapak Abdul Aziz, SE, MM. selaku Kaprogdi D-III Perbankan Syari’ah yang senantiasa memberikan kritik, saran serta pengarahan yang sangat mendukung penulis.

4. Pimpinan dan segenap karyawan BSM Salatiga yang telah memberikan kesempatan kepada penulis untuk lebih mengenal dunia perbankan yang sesungguhnya.

5. Kedua orangtua yang senantiasa memberikan dukungan do’a kepada penulis hingga akhirnya penulis dapat menyelesaikan penyusunan tugas akhir ini tanpa ada kendala yang berarti.

6. Semua keluarga dan orang-orang yang sangat ku sayangi yang selalu memberikan dukungan dan motifasi sehingga Tugas Akhir ini dapat tersellesaikan.

7. Semua teman-temanku cs ku kususnya dan teman-teman seangkatan 2008 perbankan umumnya yang selalu berbagi dalam suka dan duka.

8. Khusus kekasihku tercinta (Mas Karyadi) yang selalu memberikan dukungan dan semanggat kepadaku.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu pada kesempatan kali ini yang telah membantu penulis dengan hati terbuka.

Penulis menyadari, bahwa dalam penyusunan tugas akhir ini masih terdapat kekurangan, maka kritik dan saran dari berbagai pihak yang bersifat membangun akan penulis sambut dengan tangan terbuka.

Salatiga, 11 Agustus 2011 Penulis,

ABSTRAK

Strategi pemasaran sangat peenting dalam suatu perusahaan termasuk BSM Cabang Salatiga yang memberika pelayanan produk dana dan jasa. Penawaran produk-produk yang aka dijual kepada masayrakat luas Setiap perusahaan dalam perkembangan pasti mempunyai tujuan untuk hidup, memperoleh keuntungn dan maju.Oleh karena itu, untuk mancapai tujuan tersebut bisa tercapai dengan baik salah satunya adalah dengan penetapan strategi pemasaran secara tepat.

Masalah strategi pemasaran produk menjadi masalah penting karena semakin banyaknya produk yang beredar dipasaran menjadikan perusahaan berfikir bagaimana mempertahankan produk agar tetap disukai oleh konsumen.

Disamping Strategi Pemasaran, BSM Salatiga juga memperhatikan factor-faktor yang mempengaruhi fasilitas layanan dikantor BSM Salatiga yaitu komunikasi secara langsung atau tidak langsung antara pegawai dan konsumen, sarana transportasi kantor, tata ruang (layout) kantor.

Tersedianya fasilitas yang nyaman dan keramahan petugas BSM Salatiga merupakan factor pendukung ang tidak kalah pentingnya karena kesan yang baik dari pelaggan sangat berarti dalam pemasaran

DAFTAR ISI

Halaman

Halaman Judul ... i

Sampul Dalam ... ii

Pernyataan Keaslian Tulisan ... iii

Lembar Persetujuan Pembimbing ... iv

Lembar Pengesahan Penguji ... v

Motto ... vi

Persembahan... vii

Kata Pengantar ... viii

Abstrak ... x

Daftar Isi ... xi

Daftar Tabel... xiv

Daftar Gambar ... xv

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Kegunaan Penelitian ... 4

D. Metode Penelitian ... 5

BAB II. LANDASAN TEORI

A. Telaah Pustaka ... 7

B. Kerangka Teoritik ... 10

1. Srategi ... 10

2. Pemasaran ... 15

3. Konsep Pemasaran ... 18

4. Produk ... 20

BAB III. LAPORAN OBYEK PENELITIAN A. Sejarah Berdiri ... 24

B. Visi dan Misi ... 26

C. Budaya Perusahaan ... 27

D. Data Lembaga / Profil ... 28

1. Struktur Organisasi BSM Cabang Salatiga ... 29

2. Tugas dan Tanggung Jawab Masing-Masing ... 30

E. Data-Data Deskriptif ... 42

1. Produk Pendanaan ... 43

2. Poduk Jasa ... 53

3. Jasa Operasional ... 65

BAB IV ANALISIS A. Strategi pemasaran Produk Dana dan Jasa di Bank Syariah Mandiri Cabang Salatiga ... 77

1. Perencanaan Produk ... 78

3. Promosi ... 79 4. Saluran Distribusi ... 80 B. Kelebihan dari Strategi Pemasaran Produk Dana dan Jasa

di Bank Syariah Mandiri Cabang Salatiga ... 81 BAB V PENUTUP

DAFTAR TABEL

DAFTAR GAMBAR

Halaman Gambar 2.1. Struktur Organisasi Bank Syariah Mandiri

BAB I PENDAHULUAN

A. Latar Belakang Masala

Kemajuan di bidang ilmu pengetahuan dan teknologi di abad ini membuat dunia bisnis mengalami perkembangan yang luar biasa. Dan semakin beranekaragam produk yang dipasarkan dengan strategi dan perkembangan-perkembangan yang semakin bervariasi di dunia perbankan. Untuk dapat memenangkan suatu persaingan, perusahaan ataupun badan usaha-usaha perlu menerapkan strategi yang tepat bagi usahanya. Ada beberapa strategi yang dapat dilakukan antara lain strategi pemasaran produk. Karena biarpun barang yang diperdagangkan sagat bagus dalam mutu, namun jika tidak memiliki strategi pemasaran produk yang baik maka daya jualnya akan rendah.

Dengan strategi pemasaran produk yang baik, produk akan dapat tersedia pada saat dan tempat yang tepat dengan bantuan tenaga pemasaran seperti marketing. Jika suatu perusahaan tidak memiliki strategi pemasaran yang baik, maka perusahaan akan mengalami kesulitan didalam penjualan, memperluas badan usaha, dan menyebabkan konsumen kesulitan dalam memperoleh produk atau barang yang dibutuhkan.

perusahaan harus mempersiapkan tenaga penjual dengan membekali tentang pemahaman terhadap produk yang akan dijual, keadaan pasar yang akan dituju, dan teknik penjualan yang akan digunakan.

Sebelum melakukan penjualan atau pemasaran, para penjual terlebih dahulu mempelajari tingkah laku individu atau masyarakat umum sebagai konsumen. Selain jenis produk faktor demografi dan ekonomi, faktor piskologi yaitu minat dan sikap, dan keyakinan juga mbempengaruhi seseorang untuk membeli produk tertentu. Hal ini penting bagi para penjual dalam menentukan program promosi yang efektif dan efisien.

Selain faktor-faktor di atas ada beberapa faktor-faktor lain yang menyebabkan metode distribusi (Basu Swasta, 1990:249), yaitu:

a. Perubahan-perubahan dalam keinginan pembeli. b. Perubahan-perubahan dalam metode transaksi

c. Kemampuan para penyalur untuk menangani produk yang lebih banyak macamnya

d. Kesediaan perantara untuk menyalurkan produk.

Menurut Kasmir (2000:168) ada beberapa tujuan suatu perusahaan dalam melakukan kegiatan pemasaran antara lain :

a. Memenuhi kebutuhan suatu produk.

b. Memenuhi keinginan para pelanggan suatu produk.

c. Memberikan kepuasan semaksimal mungkin kepada para pelanggan. d. Meningkatkan penjualan dan laba.

Dalamkan memasarkan produk dana dan jasa di Bank Syariah Mandiri Cabang Salatiga harus melihat empat komponen, sebagaimana dijelaskan oleh (Philip Kolter, 1994:156) yaitu :

a. Produc, (Produk)kepada siapa produk akan ditawarkan.

b. Place, (Saluran distribusi) ditawarkan di mana tempat yang banyak membutuhkan produk tersebut.

c. Promotion, (Promosi) bagaimana mempromosikan barang tersebut supaya diminati konsumen.

d. Price, (Harga) menawarkan produk yang harganya dapat dijangkau oleh konsumen.

Menyadari tingkat persaingan yang semakin ketat dan kondisi ekonomi belum stabil, maka Bank Syariah Mandiri Cabang Salatiga berusaha secara terus menerus memperbaiki manajemenya yaitu dengan merubah strategi bisnisnya mengingat pentingnya pemasaran bagi Bank Syariah Mandiri Cabang Salatiga.

B. Rumusan Masalah

Mengenai ”STRATEGI PEMASARAN PRODUK DANA DAN JASA DI BANK SYARIAH MANDIRI (BSM) CABANG SALATIGA” dengan pokok permasalahannya adalah :

1. Bagaimana strategi pemasaran terhadap produk dana dan jasa di Bank Syariah Mandiri (BSM) Cabang Salatiga?

C. Tujuan dan Kegunaan 1. Tujuan Praktis

a. Untuk mengetahui strategi pemasaran produk yang digunakan oleh BSM Salatiga.

b. Untuk mengetahui apa kelebihan yang dapat diambil dari pelaksanaan strategi tersebut.

2. Kegunaan

a. Sebagai bekal mahasiswa agar memiliki pengetahuaan dan ketrampilan yang dapat menunjang tercapainya sikap professional sebagai calon tenaga kerja.

b. Sebagai bahan referensi dan informasi bagi pihak yang membutuhkannya.

c. Bagi pembaca diharapkan bermanfaat yaitu bisa mengetahui strategi pemasaran produk dana dan jasa di Bank Syariah Mandiri (BSM) Cabang Salatiga.

d. Bagi pihak Bank Syariah Mandiri (BSM) diharapkan bisa menjadi masukan yang berguna bagi perkembangan BSM Cabang Salatiga.

D. Metode Penelitia. 1. Obyek penelitian

2. Metode Pengumpulan Data a. Metode Wawancara

Wawancara itu sendiri adalah cara pengumpulan data atau informasi dengan mengajukan pertanyaan secara lisan untuk dijawab lisan pula (suharsimi: 62). Metode ini penulis gunakan untuk mengumpulkan data informasi dengan mengajukan pertanyaan yang diajukan kepada manajer strategi dan kepala bagian pemasaran untuk menjawab pertanyaan yang dijawab lisan oleh manajer strategi serta kepala bagian Bank Syariah Mandiri Cabang Salatiga.

Pada metode wawancara ini penulis menggunakan jenis wawancara berstruktur.Wawancara berstruktur menurut adalah percakapan dengan maksud tertentu, percakapan ini dilakukan oleh dua pihak yaitu pewawancara yang mengajukan pertanyaan kepada yang diwawancarai, kemudian yang diwawancarai memberikan jawaban atas pertanyaan itu (Lexsi, 1996:16).

Metode wawancara ini peneliti gunakan untuk melakukan wawancara antara peneliti dengan manajer strategi dan kepala bagian pemasaran untuk memberikan jawaban yang telah dinyatakan oleh peneliti melalui pertanyaann.

b. Metode Dokumentasi

diteliti yang diperoleh dari catatan dokumentasi Bank Syariah Mandir Cabang Salatiga.

c. Diskriptif

Data yang dikumpulkan adalah berupa kata-kata gambar dan bukan angka-angka. Hal ini di sebabkan oleh adanya penerapan metode kualitatif dan semua yang dikumpulkan berkemungkinan menjadi kunci terhadap apa yang sudah diteliti.

3. Sumber Data a. Data Primer

Merupakan data atau keterangan yang diperoleh secara langsung dari sumber di mana penelitian berlangsung. Diantaranya pedoman marketing BSM, buku produk-produk Bank Syariah Mandiri, brosur, notulen, struktur organisasi, serta catatan-catatan Bank Syariah Mandiri Cabang Salatiga

b. Data Skunder

Data skunder merupakan data yang diperoleh melalui studi kepustakaan dan perundang-undangan yang ada hubunganya dengan masalah yang diteliti.

4. Teknik Analisa Data

Setelah dibaca, dipelajari dan ditelaah maka langkah berikutnya adalah mengadakan reduksi data yang dilakukan dengan membuat abstraksi.Abstraksi merupakan usaha membuat rangkuman yang inti, proses dan pernyataan-pernyataan yang diperlukan.

Langkah selanjutnya adalah menyusun dalam satuan-satuan.Satuan-satuan itu kemudian dikategorikan pada langkah-langkah berikutnya.Kategori-kategori dilakukan sambil membuat Tahap akhir analisis data ini adalah mengadakan pemerikasaan keabsahan data. (Kasmir 2004:16).

E. Sistematika Penulisan BAB I : PENDAHULUAN

Bab ini merupakan bab pembuka yang terdiri dari : Latar Belakang Masalah, Tujuan dan Kegunaan Serta Sistematika Penulisan.

BAB II : LANDASAN TEORI

Bab ini meliputi Telaah Pustaka, Kerangka Teoritik yang merupakan kajian ilmiah terhadap topik Tugas Akhir ini, yakni Mengemukakan Strategi, Pemasaran, Produk, Dana, Jasa.

BAB III : DISKRIPSI BANK SYARIAH MANDIRI

yang dijalankan oleh perusahaan, dan disertai dengan data-data tentang data.

BAB IV : ANALISIS

Dalam bab ini penulis menganalisis Strategi Pemasaran Produk Dana dan Jasa yang di gunakan di Bank Syariah Mandiri Cabang Salatiga.

BAB V : PENUTUP

BAB II LANDASAN TEORI

A. Telaah Pustaka

Pemasaran sebenarnya merupakan aktivitas yang biasa dilakukan oleh setiap orang dalam hidupnya. Pada saat ini mencari pekerjaan dan berusaha menyakinkan orang atau perusahaan tempat melamar pekarjaan bahwa ia layak diterima,atau pada saat seorang anak berusaha menyakinkan orang tuanya untuk membiayai studinya adalah salah satu contoh aktivitas pemasaran.namun pada saat itu orang tidak menyadari bahwa ia telah melakukan aktivitas pemasaran.

Menurut Catur Mujiono Handayani dalam tugas akhirnya yang berjudul “Strategi Pemasaran Produk pada Kopkar Mega Prima Mandiri Salatiga tahun 2005 yang mmenjadi pokok permasalahanya adalah : bagaimana Strategi yang digunakan di Kopkar Mega Prima Mandiri Salatiga ? Strategi yang digunakan oleh Kopkar Mega Prima Mandiri Salatiga adalah dengan melihat keinginan karyawan mengenai produk yang dibutuhkan, dengan sistem pembayaran secara kredit tanpa mengadakan promosi besar-besaran untuk menarik minat para karyawan.

Mudharobahyang digunakan di KSP BMT ANFA’Pucang? Strategi yang di gunakan pada KSP BMT ANFA Pucang adalah strategi pemasaran yang dilakukan meliputi segmentasi pasar dan pemetaan wilayah, perencanaan produk,konsistensi, dan promosi serta kegiatan pemasaran guna memasarkan produk-produk yang ada.

Menurut Elis Rahmawati dalam tugas akhirnya yang berjudul Strategi Pemasaran BMT “AMAL MULIA”Suruh dalam mengelola nasabah tahun 2005 yang menjadi pokok permasalahnnya adalah : bagaimana strategi mengelola nasabah yang digunakan Baitul Maal Wat tamwil (BMT) “Amal Mulia” Suruh sebagai tolak ukur keberhasilan pemasaran ? ditinjau dari sudut teknis perbankan bahwa usaha pokok yang dilakukan oleh BMT ‘‘Amal Mulia” Suruh adalah pelayanan kredit, baik kredit pasif maupun kredit aktif.

B. KERANGKA TEORITIK 1. Strategi

Istilah strategi berasal dari kata Yunani Strategegela (Stratos=militer, dan Ag = memimpin) yang artinya seni atau ilmu, strategi dapat juga di artikan sebagai suatu rencana pembagian atau pengunaan bisnis, strategi menggambarkan arah bisnis yang mengikuti lingkungan yang di pilih dan merupakan pedoman untuk mengalokasikan sumber usaha dan organisasi (Basu Swasta, 1979:67)

Banyak definisi-defenisi yang berkembang mengenai arti dari strategi itu sendiri. strategi pemasaran adalah wujud rencana yang terarah di bidang pemasaran untuk memperoleh suatu hasil yang optimal.Strategi pemasaran mengandung dua faktor yang terpisah tetapi berhubungan erat yakni:

a. Pasar target atau sasaran

Yaknisuatu kelompok konsumen ya homogeny, yang merupakan “sasaran “ perusahaan.

b. Bauran Pemasaran (Marketing Mix)

Yaitu variabel-variabel yang dapat di control,yang akan di kombinasikan oleh perusahaan untuk memperoleh hasil yang maksimal

tanggapan yang diharapkan dari pasarsasaran. Dan untuk usaha jasa terdapat 7 unsur marketing mix (Marketing Mix-7p) yaitu:

Produk, Price, Promotion, Place, Partisipant, Proses, Dan Physical Evidence.

1) Product (produk)

Produk merupakan elemen penting dalam sebuah program pemasaran, Strategi pendapat mempengaruhi strategi pemasaran lainnya. Pembelian sebuah produk bukan hanyasekedar untuk memiliki produk tersebut tetapi juga untuk memenuhi kebutuhan dan keinginan konsumen.(www. Ekonom Manajemen.)

Selain itu pruduk di defenisikan sebagai :Sesuatu yang dapat memenuhi dan keingginan pelanggan.artinya apapun wujudnya,selama itu dapat memenuhi keinginan pelanggan dan kebutuhab kita dapat dikatakan sebagai produk (Kasmir, Manajemen Perbankan, PT. Raja Grafindo Persada, Jakarta, 2004, Hal : 186)

2) Price (Harga)

Harga merupakan pengorbanan ekonomis yang dilakukan pelanggan untuk memperoleh produk atau jasa.Selain itu harga salah satu faktor penting konsumen dalam mengambil keputusan untuk melakukan transaksi atau tidak (Engel, Blackwell dan Miniard, 1996).

yang dilatar belakangi oleh lingkungankehidupan dan kondisi individu (Schifman and Kanuk, 2001).

3) Promotion (promosi)

Promosi adalah kegiatan mengkomunikasikan informasi dari penjual kepada konsumen atau pihak lain dalam saluran penjualan untuk mempengaruhi sikap dan perilaku. Melaluiperiklanan suatu perusahaan mengarahkan komunikasi persuasif pada pembeli sasaran danmasyarakat melalui media-media yang disebut dengan media massa seperti Koran, majalah, tabloid, radio, televisi dan direct mail (Baker, 2000:7).

Media promosi yang dapat digunakan pada bisnis ini antara lain :

a) Promosi penjualan,

b) Publisitas dan hubungan masyarakat, dan c) Pemasaran langsung.

Penentuan media promosi yang akan digunakan didasarkan pada jenis dan bentuk produk itu sendiri.

1) Place (Saluran distribusi)

Dari definisi diatas dapat diartikan bahwa :saluran distribusi suatu barang adalah keseluruhan kegiatan atau fungsi untuk memindahkan produk disertai dengan hak pemiliknya dari produsen ke konsumen akhiratau pemakaiindustri.

Distribusi berkaitan dengan kemudahan memperoleh produk di pasar dan tersedia saat Konsumen mencarinya. Distribusi memperlihatkan berbagai kegiatan yang dilakukan Perusahaan untuk menjadikan produk atau jasa diperoleh dan tersedia bagi konsumen sasaran.

2) People (Partisipan)

Menurut Hendri Sumanto:2004 Yang dimaksud partisipan disini adalah karyawan penyedia jasa layanan maupunpenjualan, atau orang-orang yang terlibat secara langsung maupun tidak langsung dalamproses layanan itu sendiri, diantaranya adalah teller, dan coustomurservice.

3) Process (Proses)

4) Fasilitas

Jasa konsultasi dokter gratis, pengiriman produk, credit card, card member dan fasilitas layanan yang berpengaruh pada image perusahaan.

4) Physicalevidence (Lingkungan fisik)

Lingkungan fisik adalah keadaan atau kondisi yang di dalamnya juga termasuk suasana klinik yang merupakan tempat beroperasinya jasa layanan perawatan dan kecantikan kulit.

5) Karakteristik lingkungan fisik

Merupakan segi paling nampak dalam kaitannya dengan situasi. Yang dimaksud dengan situasi ini adalah situasi dan kondisi geografi dan lingkungan institusi, dekorasi, ruangan, suara, aroma, cahaya, cuaca, pelatakan dan layout yang nampak ataulingkungan yang penting sebagai obyek stimuli (Belk 1974 dalam Assael 1992).

Selain itu strategi diartikan sebagai Sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan.artinya apa pun wujudnya selama itu dapat memenuhi keinginan pelanggan dan kebutuhan kita.

2. Pemasaran

2.1 Pengertian pemasaran

Pemasaran merupakan suatu perencanaan,pelaksanaan,dan pengendalian dari kegiatan menghimpun dana, menyalurkan dana,dan jasa-jasa keuangan lainnya dalam rangka memenuhi kebutuhan, keinginan dan kepuasan nasabahnya. (Kasmir, 2006:169)

Selain itu pemasaran mempunyai arti sebagai analisis, perencanaan, implementasi, dan pengendalian dari program-program yang dirancang untuk menciptakan, membangun, dan memelihara pertukaran yang menguntungkan dengan pembeli sasaran untuk mencapai tujuan perusahaan. Sedangakan manajemen adalah proses perencanaan (Planning), pengorganisasian (organizing) penggerakan (Actuating) dan pengawasan.

Dalam suatu perusahaan, kegiatan pemasaran sudah pasti dilakukan,karena pemasaran adalah bagian dari manajemen yang merupakan suatu usaha untuk memuaskan kebutuhan pembeli dan penjual.

a. Pemasaran adalah proses sosial dan manajerial yang mana seseorang atau kelompok mendapat apa yang mereka butuhkan dan ingginkan melalui penciptaan,,penawaran dan pertukaran produk dari suatu nilai dengan pihak lain (Swasta Irawan, 1997:102).

b. Pemasaran adalah Suatu proses soaial dan manajerial dimana individu dan kelompok mendapatkan kebutuhan dan keinginan mereka dengan menciptakan, menawarankan dan bertukar suatu yang bernilai satu sama lain.

c. Pemasaran adalah proses sosial dan manajerial yang dilakujkan seseorang atau kelompok untuk memperoleh apa yang mereka butuhkan dan apa yang mereka ingginkan untuk penciptaan,penawaran,pertukaran produk-produk yang bernilai dengan yang lainnya (Kolter, 1995:5).

Dari beberapa definisi tersebut diatas dapat disimpulkan bahwa Manajemen pemasaran bank merupakan usaha untuk memenuhi kebutuhan dan keinginan para nasabahnya terhadap produk dan jasa yang di butuhkan (Kasmir, 2004:169).

Dengan adanya pemasaran konsumen tidak perlu lagi memenuhi kebutuhan pribadi secara sendiri-sendiri dengan melakukan pertukaran antara konsumen dengan pelaku pemasaran sehingga akan ada banyak waktu konsumen untuk kegiatan yang dikuasai atau disukai.

2.2 Fungsi Pemasaran

Ada pun fungsi pemasaran dapat dilihat seperti di bawah ini : 1. Fungsi Pertukaran

Dengan pemasaran pembeli dapat membeli produk dari produsen baik dengan menukar uang dengan produk maupun pertukaran produk dengan produk (barter) untuk dipakai sendiri atau untuk dijual kembali.

2. Fungsi Distribusi Fisik

Distribusi fisik suatu produk dilakukan dengan cara mengangkut serta menyimpan produk. Produk diangkut dari produsen mendekati kebutuhan konsumen dengan banyak cara baik melalui air, darat, udara, dsb. Penyimpanan produk mengedepankan menjaga pasokan produk agar tidak kekurangan saat dibutuhkan.

3. Fungsi Perantara

yang menghubungkan aktivitas pertukaran dengan distribusi fisik. Aktivitas fungsi perantara antara lain seperti pengurangan resiko, pembiayaan, pencarian informasi serta standarisasi / penggolongan produk (www.ekonomi.manajemen)

2.3 Konsep pemasaran

Dalam pemasaran terdapat enam konsep yang merupakan dasar pelaksanaan kegiatan pemasaran suatu organisasi yaitu : konsep produksi, konsep produk, konsep penjualan, konsep pemasaran, konsep pemasaran sosial, dan konsep pemasaran global.

1. Konsep produksi

Konsep produksi berpendapat bahwa konsumen akan menyukai produk yang tersedia dimana-mana dan harganya murah. Konsep ini berorientasi pada produksi dengan mengerahkan segenap upaya untuk mencapai efesiensi produk tinggi dan distribusi yang luas. Disini tugas manajemen adalah memproduksi barang sebanyak mungkin, karena konsumen dianggap akan menerima produk yang tersedia secara luas dengan daya beli mereka.

2. Konsep produk

ciri-ciri yang terbaik. Tugas manajemen disini adalah membuat produk berkualitas, karena konsumen dianggap menyukai produk berkualitas tinggi dalam penampilan dengan ciri – ciri terbaik 3. Konsep penjualan

Konsep penjualan berpendapat bahwa konsumen, dengan dibiarkan begitu saja, organisasi harus melaksanakan upaya penjualan dan promosi yang agresif.

4. Konsep pemasaran

Konsep pemasaran mengatakan bahwa kunsi untuk mencapai tujuan organisasi terdiri dari penentuan kebutuhan dan keinginan pasar sasaran serta memberikan kepuasan yang diharapkan secara lebih efektif dan efisien dibandingkan para pesaing.

5. Konsep pemasaran sosial

Konsep pemasaran sosial berpendapat bahwa tugas organisasi adalah menentukan kebutuhan, keinginan dan kepentingan pasar sasaran serta memberikan kepuasan yang diharapkan dengan cara yang lebih efektif dan efisien daripasda para pesaing dengan tetap melestarikan atau meningkatkan kesejahteraan konsumen dan masyarakat.

6. Konsep Pemasaran Global

mempengaruhi pemasaran melalui manajemen strategis yang mantap. tujuan akhirnya adalah berupaya untuk memenuhi keinginan semua pihak yang terlibat dalam perusahaan (Basu Swasta, 2000:492)1q

2.4 Lingkungan Sebuah Pemasaran

Lingkungan makro ekstern. Lingkungan makro tersebut ialah: a. Demografi (kependudukan).

b. Kondisi ekonomi. c. Teknologi.

d. Kekuatan sosial dan budaya. e. Kekuatan politik dan legal. f. Persaingan.

b. Lingkungan mikro eksternal a. Pasar (market)

b. Pemasok

c. Pialang (marketing intermediaries)

3. Produk

3.1. Definisi Produk

Produk adalah segala sesuatu yang ditawarkan ke pasar untuk mendapatkan perhatian, dibeli, dipergunakan dan yang dapat memuaskan keingina atau kebutuhan konsumen (Stanton, 1996:222)

Selain itu produk juga di artikan sebagai adalah pemahaman subyektif dari produsen atas “sesuatu” yang bisa ditawarkan sebagai usaha untuk mencapai tujuan organisasi melalui pemenuhan kebutuhan dan keinginan konsumen, sesuai dengan kompetensi dan kapasitas organisasi serta daya beli.(Tjiptono,1999:95)

Produk adalah kumpulan dari atribut-atribut yang nyata maupun tidak nyata, termasuk di dalamnya kemasan, warna, harga, kualitas dan merk ditambah dengan jasa dan reputasi penjualannya. (Stanton,1996:222)

Dari defenisi di atas maka dapat di simpulkan bahwa produk adalah sesuatu yang mumpuyai nilai jual atau beli sehingga seseorang tertarik untuk memilikinya serta dapat memenuhi kebutuhan dan keingina pelanggan .

3.2 Tingkatan produk

a. Core benefit yaitu manfaat dasar dari suatu produk yag ditawarkan kepada konsumen

b. Basic product yaitu bentuk dasar dari suatu produk yang dapat dirasakan olehpancaindra.

c. Expected product yaitu serangkaian atribut-atribut produk dan kondisi-kondisi yang diharapkan oleh pembeli pada saat membeli suatu produk.

d. Augmented product yaitu sesuatu yang membedakan antara produk yang ditawarkan oleh badan usaha dengan produk yang ditawarkan oleh pesaing.

e. Potential product yaitu semua argumentasi dan perubahan bentuk yang dialami oleh suatu produk di masa mendatang.

3.3 Klasifikasi produk

Produk dapat di klasifikasikan menjadi beberapa kelompok yaitu : Berdasarkan wujudnya, produk dapat diklasifikasikan ke dalam dua kelompok utama

a) Barang

Barang merupakan produk yang berwujud fisik, sehingga bisa dilihat, diraba atau di sentuh, dirasa, dipegang, disimpan, dipindahkan, dan perlakuan fisik lainnya.

b) Jasa

(2002:486) juga mendefinisikan jasa sebagai berikut : “ Jasa adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apa pun. Prododuk dapat diartikan sebagai sesuatu yang dapat di kaitkan atau yang tidak dapat di kaitkan dengan menyalurkan aspek daya tahannya produk dapat dikelompokkan menjadi dua,yaitu :

a. Barang yang tidak tahan lama (non durable goods)

Barang tidak tahan lama adalah barang berwujud yang biasanya habis dikonsumsi dalam satu atau beberapa kali pemakaian. Dengan kata lain, umur ekonomisnya dalam kondisi pemakaian normal kurang dari satu tahun.

b. Barang tahan lama (durable goods)

Barang tahan lama merupakan barang berwujud yang biasanya bertahan lama dengan bayak pemakaian (Kolter,2001:451).

3.4. Jenis-jenis produk bank 1. Produk Tabungan

a. BSM tabungan b. Simpatik tabungan

c. Tabungan Investasi Cendikia d. Tabungan Mambrur

f. Deposito g. Giro 2. Produk Jasa

a. Mobile banking b. SMS banking c. Net banking

BAB III

LAPORAN OBYEK PENELITIAN

A. Sejarah Berdiri

Kehadiran Bank Syariah Mandiri (BSM) sejak tahun 1999, sesungguhnya merupakan hikmah dari krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Dalam Undang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya ban bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank sepenuhnya. secara syariah atau dengan membuka cabang khusus syariah.

dalam PT. Bank Mandiri (Persero) pada tanggal 31 Juli 1999, rencana perubahan PT. Bank Susila Bakti menjadi syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri (Persero).

Mandiri yang memandang pentingnya kehadiran bank syariah dilingkungan PT. Bank Mandiri (Persero).

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandirisebagai alternatif jasa perbankan di Indonesia

B. Visi dan Misi 1 Visi

a. Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha 2 Misi

a) Menciptakan suasana pasar perbankan syariah agar dapat berkembang dengan mendorong terciptanya syarikat dagang yang terkoordinasi dengan baik

b) Mencapai pertumbuhan dan keuntungan yang berkesinambungan melalui sinergi dengan mitra strategis agar menjadi bank syariah terkemuka di Indonesia yang mampu meningkatkan nilai bagi para pemegang saham dan memberikan kemaslahatan bagi masyarakat luas c) Mempekerjakan pegawai yang profesional dan sepenuhnya mengerti

d) Menunjukkan komitmen terhadap standar kinerja operasional perbankan dengan pemanfaatan teknologi mutakhir, serta memegang teguh prinsip keadilan, keterbukaan dan kehati-hatian

e) Mengutamakan mobilisasi pendanaan dari golongan masyarakat menengah dan ritel, memperbesar portofolio pembiayaan untuk skala menengah dan kecil, senta mendorong tenwujudnya manajemen zakat, infak dan shadaqah yang lebih efektif sebagai cerminan kepedulian sosial

f) Meningkatkan permodalan sendiri dengan mengundang perbankan lain, segenap lapisan masyarakat dan investor asing.

C. Budaya Perusahaan

Bank Syariah Mandiri sebagai bank yang beroperasi atas dasar prinsip syariah Islam menetapkan budaya perusahaan yang mengacu kepada sikap akhlaqul karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang disingkat SIFAT, yaitu :

1. Siddiq (integrasi)

Menjaga Martabat dengan Integritas. Awali dengan niat dan hati tulus, berpikir jernih, bicara benar, sikap terpuji dan perilaku teladan.

2. Istiqomah (konsistensi)

3. Fathanah (profesionalisme)

Profesional adalah gaya kerja kami, semangat belajar berkelanjutan, cerdas, inovatif, terampil dan adil.

4. Amanah (tanggung jawab)

Terpercaya karena Penuh Tanggung Jawab. Menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin.

5. Tabligh (kepemimpinan)

Kepemimpinan Berlandaskan Kasih-Sayang. Selalu transparan, membimbing, visioner, komunikatif dan memberdayakan.

D. Data Lembaga / Profil

Nama : PT Bank Syariah Mandiri

Alamat : Kantor Cabang Utama Ruko Diponegoro No.A6-A7 Jl.Diponegoro No.77 Salatiga

Telepon : (0298)328558

Faksimili : (62-21)39832989

Homepage : www.syariahmandiri.co.id Tanggal Berdiri : 25 Oktober 1999

Tanggal Beroprasi : 10 Januari Hingga Sekarang

Jumlah Jaringan Total : 40.866 terdiri dari 220 ATM Syariah Mandiri 4.630 ATM Mandiri 20.096 ATM Bersama (Termasuk ATM Mandiri dan ATM BSM)

ATM Prima : 13.633 unit,dan Malysia Elektronik Pymenyt Sistem (MEPS) 7.170 unit

Jumlah Karyawan : 4.544 Orang

1. Struktur Organisasi Bank Syariah Mandiri cabang Salatiga

Keterangan Masing-Masing

- Kepala Cabang : Sri Wiyono Aji. N. - Marketing Manager : Dewi Novita Sari - Operating Manager : Arief Zanuar

- Customer Service : Johan Anton Permadi

- Teller : Maya Sari

- Pelaksana Admin : Hariyanto

- Pelaksana SDI & GA : Miranti Tyas Utami - Pelaksana Marketing Support : - Yosep Sapari

- Ganis Yuanita - Rifqi Aditya - Zuhair 2. Tugas dan Tanggung Jawab Masing-Masing

1) Kepala Cabang a. Tujuan Jabatan

1) Memimpin, Mengelola, Mengawasi, Mengendalikan, Mengembangkan kegiatan dan mendayagunakan sarana organisasi Cabang untuk mencapai tingkat serta Volume aktivitas pemasaran, oprasional dan layanan cabang yang efektif dan efesien sesuai dengan target yang telah di tetapkan secara prudent.

meliputi : Pendanaan, Pembiayaan, fee baed, dan laba bersih baik secara kuantitatif maupun kualitatif

3) Memastikan Kepatuhan tingkat kesehatan dan pruadensialitas seluruh aktifitas cabang

4) Memastikan pengendalian dan pembinaaan cabang dan jaringan yang ada di bawah koordinasi

5) Memastikan terlaksananya standar layanan nasabah di cabang dan jaringan yang ada di bawahnya.

6) Memastikan pelaporan (interen & eksteren) dilakukan secara akurat dan tepat waktu.

7) Memastikan kelengkapan, kerapian dan keamanan dari dokumentasi sesuai dengan ketentuan yang berlaku

b. Tanggung jawab umum

1) Mengkoordinasi dan menetepkan rencana kerja dan anggaran tahun cabang, agar selaras dengan

2) Mengkoordinasi dan menetapkan serta mengevaluasi target kerja seluruh bagian di unit kerjanya,untuk mendukung tercpainya tujuan

4) Memastikan terlaksananya IT Security Awareness, antara lain tidak sharing password, standarisasi aplikasi yang telah ditetapkan.

5) Memastikan kepatuhan penggunaan wewenang limit transaksi operasional oleh bawahannya sesuai dengan ketentuan yang berlaku.

6) Melakukan analisa SWOT secara berkala untuk mengetahui posisi pesaing di wilayah kerja setempat.

7) Memastikan pemeliharaan dan kemananan harta tetap dan inventaris unit kerja.

8) Mengevaluasi penggunaan jasa Pihak Ketiga sesuai dengan wewenangnya.

c. Hubungan Kerja (Internal dan Eksternal) 1. Internal :

a. Kepala Cabang lain : transaksi operasional antar Cabang b. Kepala Devisi Kator Pusat : Penyetujuan, Pencairan,

Pembiayaan, Pelaksanaan prosedur, laporan 2. Eksternal :

a. Nasabah :SOLISITAS

b. Bank Indonesia :Laporan, BI Cheking c. Mandiri :audit

d. Wewenang

1) Memutuskan pembiayaan sesuai dengan wewenang dan ketentuan yang berlaku

2) Memberikan persetujuan/penolakan transaksi oprasional sesuai dengan wewenang dan ketentuan yang berlaku

3) Mengesahkan dokumen berharga Bank

4) Menetapkan hasil penilaian kinerja pegai Cabang

5) Menetapkan rotasi jabatan bawahanya dengan kondisi jabatan dan job grade yangsama

6) Menyetujui pengeluaran sesuai anggaran

7) Memberikan sepesial nisbah dan penyesuaian pricing pembiayaan sesuai dengan wewenang dan ketentuan yang berlaku

8) Mewakili direksi dalam berhubungan dengan pihak eksternal bank sesuai dengan surat kuasa direksi

e. Tantangan kerja utama

1) Belum familiarnya msyarakat mengenai system perbankan syriah

2) Bertambahnya competitor 3) Kejahatan perbankan

4) Membangun iklim kerja yang kondusif

2) Operation Manager a) Tujuan Jabatan

Memastikan aktivitas oprasional cabag terkelola sesuai dengan ketentuan yang berlaku dan target bidang oprasional cabang tercapai sesuai ketetapan kantor pusat

b) Tanggung jawab utama

1) Memastikan terkendalinya biaya oprasional cabang dengan efesien dan efektif

2) Memastikan transaksiharian oprasional telah sesuai dengan ketentuan dan SOP yang telah di tetapkan

3) Memastikan terlaksananya standar layanan nasabah yang optimal di kantor cabang

4) Memastika ketrsediaan likuiditas yang cabang yang memadai 5) Memastikan pelaksanaan seluruh kegiatan administrasi,

dokumentasi, dan kearsipan sesuai dengan peraturan yang berlaku

6) Memastikan pemenuhan kewajiban pelaporan sesuai dengan peraturan yang berlaku (internal dan eksternal)

7) Memastikan kebenaran dan kewajiban pencatatan laporan keuangan cabang

8) Mengelola fungsi-fungikansi administrasi kepegawaian cabang 9) Mengelola sarana dan prasarana kantor cabang

c) Tanggung jawab Umum

1) Membuat evaluasi pelaksanaan rencana kerja mingguan/bulanan di bagiannya

2) Mengkoordinasi dan menetapkan serta mengevaluasi target kerja seluruh pegawai bawahan langsung,untuk memastikan tercapainya target kerja bagiannya

3) Melakukan supervisi terhadap proses pekerjaan di seluruh sub unit bagian,untuk memastikan seluruh pekerjaan dilaksanakan sesuai dengan rencana/target SOP yang berlaku

4) Membuat dan mengkaji laporan pelaksanaan rencana kerja bagianyan untuk memastikan tersedianya data yang akurat dan mutakhir sebagai bahan evaluasi dan pengambilan keputusa tasan

5) Memastikan penguna wewenang limit transaksi oprasional oleh bawahanya sesuai dengan ketentuan yang berlaku.

d) Dimensi /Data Kuantitatif Jumlah transaksi harian a. Teller

b. CSR

c. Admin Pembiayaan d. BO

e. SDI dan Umum

g. Jumlah training pegawai cabang h. Jumlah bawahan langsung

i. Jumlah jenis laporan yang harus dikirim cabang per bulan e) Hubungan kerja internal dan eksternal

1) Internal

a. Merealisasi pencairan pembiayaan b. OM cabang lain :konfirmasi transaksi c. Kepala KCP :pelaporan limit transaksi 2) Eksternal

a. Nasabah : transaksional

b. Bank mandiri:transaksi LKS dan ATM c. Bank lain:transaksi ATM DAN Transfer d. Bank Indonesia: kliring,RTGS,pelaporan f) Wewenang

a) Memberika persetujuan/penolakan atas transaksi bank sesuai dengan kewenangan

b) Mengesahkan bilyet deposito dan buku tabungan c) Mengelola likuiditas data cabang

g) Tantangan dan Kerja Utama

1) Maraknya kejahatan perbankan di bidang oprasional,perlunya standar minimal pengamanan oprasional perbankan yang memadai (teknologi tinggi,SOP,SDI)makin

3) Perlunya peningkatan standar kwalitas layana yang berkelanjutan

3) Customer Service Represensiatif (CSR) 1) Tujuan Jabatan

Melaksanakan kegiatan oprasional dan pelayanan Nasabah sesuai dengan ketentuan dan standar

2) Tanggung jawab Utama

1. Memberikan informasi produk dan jasa di BSM kepada nasabah

2. Memproses permohonan pembukaan dan penutupan rekening tabungan, giro, dan deposito

3. Memblokir kartu ATM nasabah sesuai permintaan nasabah 4. Melayani permintaan buku cek/bilyet giro,surat rfensi

bank/surat keterangan bank dan sebagainya

5. Mendistribusikan salinan rekening Koran kepada nasabah 6. Menginput data coustomer & loan facility yang lengkap dan

akurat

8. Memeliha trandra persediaan kartu ATM sesuai kebutuhan 9. Menyampaikan dokumen berharga bank dan kartu ATM

kepada nasabah

11. Memproses transaksi pengiriman dan pembayaran melalui western union

12. Memastikan tersedianya media promosi produk dana dan jasa BSM di cabang.

3) Dimensi/ Data Kualitatif a) Produk Dana dan Jasa b) SLA Layanan

4) Hubungan Kerja (Internal dan Eksternal) Internal :

Teller : Tindak lanjut transaksi pembukaan rekening Loan Admin : Customer Facility

Domestic & Clearing : Penyediaan rekening Koran 5) Tantangan Kerja Utama

a) Kurangnya pengetahuan dan pemahaman masyrakat tentang perbankan syariah, perlu sosialisasi produk dana dan jasa perbankan syariah secara intensif

b) Kejahatan perbanka yang di lakukan nasabah.perlu meningkatkan prudensial secara sistematik

4) Pelaksana SDI GA & Accounting a) Tujuan Jabatan

Terpenuhinya kebutuhan pegawai sesuai kondisi Cabang dan terlaksananya pengembagan karir pegawai sesuai dengan pengetahuan dan kemampuan pegawai yang bersangkutan dan penyediaan kebutuhan sarana dan prasarana kantor untuk mendukung kegiatan oprasional dan marketing cabang.

b) Tanggung Jawab Utama 1) SDI dan Umum

- Menatausahakan gaji pegawai,data lembur pegawai,dan fasilitas pegawai lainnya

- Menatausahakan absensi harian pegawai (pagi dan sore hari),cuti pegawai dan pemberi pinjaman pegawai

1. Melakukan proses administrasi kepegawaian ke kantor pusat 2. Membuat proofing atas tiket-tiket KRR yang berada dalam

pengelelaannya yang berhubungan dengan personalia setiap akhir bulan atau akhir priode.

3. Melaksanakan pengandaan dan pendistribusian sarana serta prasarana kantor

4. Melakukan tugas kesekretariatan 5. Mengadministrasi seluruh aset Bank 6. Melaksanakan pemeliharaan sarana kantor

8. Memastikan pengamanan gedung dan inventaris kantor Cabang 9. Membuat laporan realisasi biaya-biaya yang berkaitan dengan logistik biaya telpon, air, kendaraan bermotor, kebersihan, alat tulis kantor, barang cetakan,dan berupaya untuk menekannya 10.Melakukan penyusutan atas nilai buku inventaris kantor serta

aktiva tetap milik kantor lainnya. 5) Accounting

a. Melakukan pelaporan kepada BI.

b. Melakukan perhitungan,pelaporan dan pembayaran perpajakan. c. Melakukan penginputan data untuk pelaporan kantor pusat BI. d. Menyusun laporan rincian akun-akun tertentu dalam keuangan

(proofsheet ).

e. Melakukan rekonsiliasi dan penyelesaian posisi open item.

f. Melakukan administrasi dan pengarsipan terhadap seluruh dokumen terkait pelaporan

Dimensi / Data Kuantitatif

1) Jumlah pegawai cabang yang dilayani Pengelolaan pos BDD

7) Input data ke BI via

a) Hubungan kerja (interenal dan eksterenal) 1) Internal:

(a) Seluruh pegawai cabang dan outlet di bawah koordinasi Cabang :proses kepegawaiaan dan memenuhi sarana dan prasarana.

(b)Koordinasi mengenai kepegawaian

(c) Permintaan persetujuan biaya pengandaan barang dan jasa di atas limit kewenangan cabang

(d)Rencana pencairan pembiayaan untuk proyeksi arus kas,data debitur untuk LBUS dan SDI

(e) Teller : Transaksi

(f) AO : Proyeksi pendapata oprasional untuk proyeksi arus kas

(g)SDI : Data transaksi untuk perpajakan dan kompilasi data proofsheet SDI

(h)KCP, KK, &KLS : Kompilasi data untuk pelaporan ke BI & KPPN

2) Eksternal :

1. Lembaga pisikotes: Tes kepegawaiaan 2. Laboratorium :Tes kesehatan

6) Pelaksana Administrasi Pembiayaan (Loan Administration Colk) a) Tugas dari admin adalah sebagai berikut :

1. Melakukan pengecekan kelengkapan pemenuhan dokumen pembiayaan sebelum fasilitas di cairkan berdasarkan kesepakatan-kesepakatan yang telah di sepakati

2. Monitoring ketertipan pelaksanaan pembayaran kewajibanan nasabah ( angsuran atau bagi hasil)

3. Melakukan administrasi jaminan pembiayaan

4. Melaksanakan tugas lain yang di tugaskan oleh manajer oprasi maupun :

kepala cabang. 7) Back Office Officer

a) Tugas dari back office officer adalah sebagai berikut : 1) Data-Data Deskriptif

3. Produk Pendanaan a. Tabungan BSM

Tabungan dalam mata uang rupiah dengan akad Mudharabah Mutlaqah yang penarikannya berdasarkan syarat-syarat tertentu yang disepakati. Fitur& Syarat:

a. Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah b. Minimum setoran awal: Rp80.000

c. Minimum setoran berikutnya: Rp10.000 d. Saldo minimum: Rp50.000

e. Biaya tutup rekening: Rp20.000. f. Biaya adm/bln: Rp6.000.

Syarat:

Kartu Identitas: (KTP/SIM/Paspor) nasabah. Manfaat:

a. Aman dan terjamin

b. Online di seluruh outlet BSM c. Bagi hasil yang kompetitif

d. Fasilitas BSM Card yang berfungsi sebagai kartu ATM & debit f. Fasilitas e-Banking, yaitu BSM Mobile Banking & BSM Net

Banking

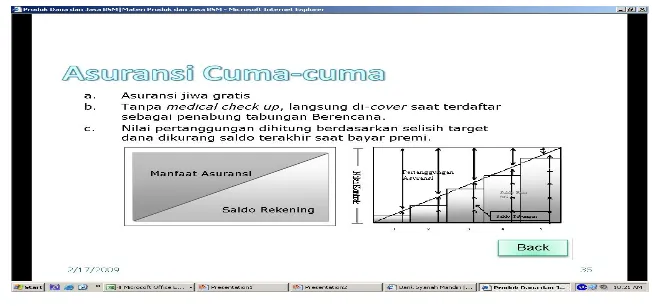

b. BSM Tabungan Berencana

Tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.

Fitur

Berdasarkan prinsip syariah mudharabah muthlaqah. a. Periode tabungan 1 s.d. 10 tahun.

b. Usia nasabah minimal 18 tahun dan maksimal 60 tahun saat jatuh tempo.

c. Setoran bulanan minimal Rp100 ribu.

d. Target dana minimal Rp1.200.000 dan maksimal Rp200 juta. e. Jumlah setoran bulanan dan periode tabungan tidak dapat diubah. f. Tidak dapat menerima setoran diluar setoran bulanan.

g. Saldo tabungan tidak bisa ditarik, dan bila ditutup sebelum jatuh tempo (akhir masa kontrak) akan dikenakan biaya administrasi. Syarat:

Memiliki Tabungan BSM sebagai rekening asal (source account). Manfaat: Santunan tunai berfungsi untuk memenuhi kekurangan target dana sehingga manfaat asuransi dihitung dengan cara sbb.:

Tabel 2.1 c. BSM Tabungan Simpatik

Tabungan berdasarkan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati. Fitur & Syarat:

1) Berdasaran prinsip syariah dengan akad Wadiah

2) Setoran awal minimal Rp25.000 (tanpa ATM) & Rp80.000 (dengan ATM)

3) Setoran berikutnya minimal Rp10.000

4) Saldo minimal Rp20.000 (tanpa ATM) & Rp50.000 (dengan ATM) 5) Biaya tutup rekening Rp10.000

6) Biaya administrasi Rp2.000 per rekening per bulan atau sebesar bonus bulanan (tidak mengurangi saldo minimal).

Syarat: Kartu identitas: KTP/SIM/Papor nasabah Manfaat:

1) Aman dan terjamin

3) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM 4) Fasilitas BSM Card, yang berfungsi sebagai kartu ATM & debit 5) Fasilitas e-Banking, yaitu BSM Mobile Banking & BSM Net

Banking

6) Penyaluran zakat, infaq dan sedekah. d. BSM Tabungan Mabrur

Tabungan dalam mata uang rupiah untuk membantu pelaksanaan ibadah haji & umrah.

Fitur:

a. Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah. b. Tidak dapat dicairkan kecuali untuk melunasi Biaya

Penyelenggaraan Ibadah Haji/ Umrah (BPIH). c. Setoran awal minimal Rp500.000.

d. Setoran selanjutnya minimal Rp100.000.

e. Saldo minimal untuk didaftarkan ke SISKOHAT adalah Rp20.000.000 atau sesuai ketentuan dari Departemen Agama f. Biaya penutupan rekening karena batal Rp25.000.

g. Syarat: Kartu identitas: KTP/SIM/Paspor nasabah. Manfaat:

a) Aman dan terjamin

b) Fasilitas talangan haji untuk kemudahan mendapatkan porsi haji c) Online dengan SISKOHAT Departemen Agama untuk kemudahan

Gambar 2.2 e. BSM Tabungan Dollar

Tabungan dalam mata uang dollar yang penarikan dan setorannya dapa dilakukan setiap saat atau sesuai ketentuan BSM.

Fitur:

Berdasarkan prinsip syariah dengan akad wadi’ah yad dhamanah a. Minimum setoran awal USD100

b. Saldo minimum USD100

c. Biaya Administrasi maksimum USD0,5 atau sebesar net bonus bulan berjalan

d. Biaya tutup rekening USD5. Syarat

Manfaat:

a. Dana (US$) aman dan tersedia setiap saat b. Online di seluruh cabang BSM

c. Bonus bulanan yang diberikan sesuai dengan kebijakan BSM. f. BSM Tabungan Kurban

Tabungan dalam mata uang rupiah untuk membantu nasabah dalam merencanakanibadah kurban dan aqiqah. Pelaksanaannya bekerja sama dengan Badan Amil Qurban.

Fitur:

a) Berdasarkan prinsip syariah mudharabah muthlaqah

b) Hanya dapat diambil pada saat akan melakukan ibadah kurban atau aqiqah

c) Minimum setoran awal Rp50.000 d) Minimum setoran berikutnya Rp25.000

e) Minimum saldo setelah pelaksanaan Aqiqah dan ibadah Kurban Rp. 50.000.

f) Syarat: Kartu identitas diri (KTP/SIM/Paspor). Manfaat:

a) Kemudahan perencanaan keuangan untuk pembelian hewan kurban b) Kemudahan pelaksanaan dan pendistribusian kurban

g. BSM Tabungan Pensiun

Tabungan Pensiun BSM adalah simpanan dalam mata uang rupiah berdasarkan prinsip mudharabah mutlaqah, yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat dan ketentuan yang disepakati.Produk ini merupakan hasil kerjasama BSM dengan PT Taspen yang diperuntukkan bagi pensiunan pegawai negeri Indonesia. Fitur

a) Dikelola dengan prinsip mudharabah mutlaqah b) Bagi hasil be

Manfaat

a) Membantu pengelolaan keuangan nasabah b) Bagi hasil bersaing

c) Biaya administrasi ringan

d) Pembukaan rekening dapat dilakukan di seluruh jaringan BSM Persyaratan

a) Pensiunan dan calon pensiunan Pegawai Negeri Sipil, Pejabat Negara, Hakim, TNI, Polri.

b) Penerima tunjangan yang dibayarkan oleh PT Taspen, yaitu: Veteran PKRI dan KNIP.

c) Fotokopi KTP/SIM

b) Membawa Tabungan Pensiiun BSM beserta SK (Surat Keputusan) Pensiun ke kantor PT Taspen

h. BSM Giro

Sarana penyimpanan dana dalam mata uang Rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yaddhamanah.

Fitur:

a) Berdasarkan prinsip syariah dengan akad wadiah yaddhamanah b) Setoran Awal minimum Rp500.000

c) Saldo minimum Rp500.000.

d) Biaya administrasi bulanan Rp15.000 (tanpa ATM) dan Rp20.000 (dengan ATM).

e) Biaya tutup rekening Rp20.000

f) Biaya administrasi perbuku Rp100.000. Syarat:

Perorangan: KTP/SIM/Paspor nasabah Manfaat:

a) Dana aman dan tersedia setiap saat

b) Kemudahan transaksi dengan menggunakan cek atau B/G

c) Fasilitas Intercity Clearing untuk kecepatan pembayaran inkaso (kliring antar wilayah)

e) Fasilitas pengiriman account statement setiap awal bulan f) Bonus bulanan yang diberikan sesuai dengan kebijakan BSM. i. BSM Deposito

Investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

Fitur:

a) Jangka waktu yang fleksibel: 1, 3, 6 dan 12 bulan b) Dicairkan pada saat jatuh tempo

c) Setoran awal minimum Rp2.000.000 d) Biaya Materai Rp6.000.

Syarat:

Perorangan: KTP/SIM/Paspor nasabah Manfaat:

a) Dana aman dan terjamin

b) Pengelolaan dana secara syariah c) Bagi hasil yang kompetitif

d) Dapat dijadikan jaminan pembiayaan e) Fasilitas Automatic Roll Over (ARO). j. BSM Deposito Valas

Investasi berjangka waktu tertentu dalam mata uang dollar yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

Fitur:

b) Dicairkan pada saat jatuh tempo c) Setoran awal minimum USD1.000 d) Biaya Materai Rp 6.000.Syarat: e) Perorangan: KTP/SIM/Paspor nasabah Manfaat:

a) Dana aman dan terjamin

b) Pengelolaan dana secara syariah c) Bagi hasil yang kompetitif

e) Dapat dijadikan jaminan pembiayaan f) FasilitasAutomatic Roll Over (ARO). 4. Produk Jasa

a. BSM Card

BSM Card merupakan sarana untuk melakukan transaksi penarikan, pembayaran, dan pemindahbukuan dana pada ATM BSM, ATM Mandiri, jaringan ATM Prima-BCA dan ATM Bersama, serta ATM Bankcard. BSM Card juga berfungsi sebagai kartu Debit yang dapat digunakan untuk transaksi belanja di seluruh merchant yang menggunakan EDC Prima-BCA. & nbsp:

Ragam Layanan:

a) Kemudahan tarik tunai di seluruh jaringan ATM BSM, ATM Mandiri, ATM Prima-BCA, ATM Bersama dan ATM Bankcard b) Kemudahan berbelanja di lebih dari 20.000 merchant yang

c) Pemindahbukuan antar rekening BSM

d) Transfer uang antar bank secara real time melalui jaringan ATM Bersama dan Prima-BCA

e) Pembayaran tagihan ponsel, Telkom, PLN dan IM2 di ATM BSM f) Pembayaran zakat dan infaq di ATM BSM dan ATM Mandiri g) Layanan informasi saldo dan penggantian PIN.

Peruntukan: Perorangan Syarat:

a) Memiliki rekening Tabungan atau Giro di BSM b) Mengisi formulir kartu ATM.

Untuk proses yang lebih cepat nasabah dapat memperoleh Kartu ATM INSTANT.

Meskipun ATM ini merupakan produk kerjasama dengan bank konvensional, nasabah tidak perlu cemas akan terkena pengaruh bunga (riba), karena PT Bank Syariah Mandiri telah mengatur kerjasama dengan PT Bank Mandiri untuk menyediakan dana yang mencukupi dan tidak mengambil bunga atau jasa giro dari penempatan cadangan dana di PT Bank Mandiri.

b. BSM Sentra Bayar

BSM Sentra Bayar merupakan layanan bank dalam menerima pembayaran tagihan pelanggan

Manfaat:

a) Pembayaran tagihan tepat waktu b) Mudah

c) Lokasi pembayaran diseluruh kantor Bank Syariah Mandiri. Fasilitas:

a) Bisa dilakukan secara tunai, autodebet, SMS Banking atau melalui ATM Bank Syariah Mandiri

b) Tanda bukti pembayaran. Layanan payment yang tersedia: a) Telkom (seluruh Indonesia) b) Kartu Halo

c) Isi ulang Simpati dan As)

d) Matrix (d/h Satelindo dan IM3 Bright) e) PLN

f) Esia g) IM2 h) Speedy

i) Pembayaran Mahasiswa BSI. Peruntukkan:

Syarat:

a) Memiliki rekening, jika ingin melakukan pembayaran melalui ATM, auto-debet atau SMS Banking

b) Menyebutkan nomor pelanggan yang akan dibayar jika dibayar tunai.

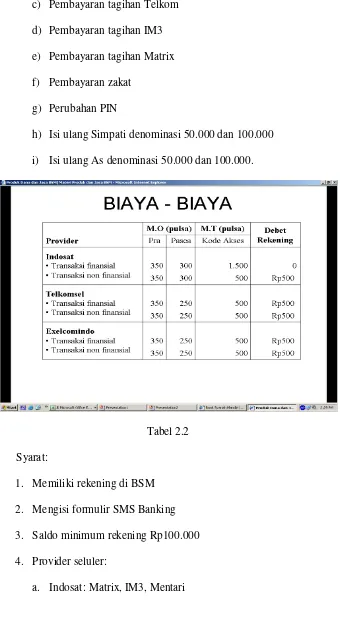

c. BSM SMS Banking

BSM SMS Banking merupakan produk layanan perbankan berbasis teknologi seluler yang memberikan kemudahan melakukan berbagai transaksi perbankan.

Manfaat:

a) Transaksi kapan dan dimana saja

b) Pendaftaran gratis di seluruh cabang BSM c) Biaya transaksi murah.

Jenis Layanan 1. Informasi

a) Informasi seluruh tagihan

b) Informasi jumlah tagihan Telkom c) Informasi jumlah tagihan IM3 d) Informasi jumlah tagihan Matrix e) Informasi daftar rekening sendiri 2. Transaksi

c) Pembayaran tagihan Telkom d) Pembayaran tagihan IM3 e) Pembayaran tagihan Matrix f) Pembayaran zakat

g) Perubahan PIN

h) Isi ulang Simpati denominasi 50.000 dan 100.000 i) Isi ulang As denominasi 50.000 dan 100.000.

Tabel 2.2 Syarat:

1. Memiliki rekening di BSM 2. Mengisi formulir SMS Banking 3. Saldo minimum rekening Rp100.000 4. Provider seluler:

b. Telkomsel: Kartu HALO, Simpati dan As c. Excelcomindo: Xplor, Bebas, Jempol.

d) Beragam Transaksi Perbankan (non-tunai) dalam Genggaman

BSM Mobile Banking GPRS (MBG) memudahkan Anda dalam melakukan transaksi perbankan dengan teknologi GPRS di ponsel Anda.Kini, dilengkapi fitur untuk melakukan transfer real time antar bank dengan biaya pulsa paling murah.

1) Keunggulan Layanan MBG::

2) Kenyamanan bertransaksi kapan dan dimana saja 3) Kemudahan melakukan transaksi seperti di ATM 4) Biaya pulsa paling murah, kurang dari Rp500,-. Ragam layanan transaksi

1) Cek saldo 2) Ganti PIN ATM

3) Informasi mutasi rekening hingga 20 transaksi

4) Informasi NAB Reksadana MISB dan MITRA Syariah 5) Pemindahbukuan antar rekening BSM

6) Transfer uang antar bank secara real time melalui jaringan ATM Bersama dan Prima-BCA

7) Pembayaran zakat dan infaq

Syarat mendapatkan layanan MBG

a) Memiliki rekening tabungan atau giro BSM b) Memiliki BSM Card

c) Menggunakan kartu ponsel berbasis GSM dan tersedia fasilitas GPRS

d) Menggunakan ponsel berfasilitas GPRS e) Mengisi formulir permohonan BSM MBG. Aktivasi dan Setting GPRS di Ponsel

Langkah-langkah Men-download Aplikasi BSM MBG 1. Aktifkan dahulu fasilitas GPRS kartu selular Anda

2. Sesuaikan setting GPRS di ponsel dengan kartu selular yang dipakai

3. Pastikan ponsel Anda adalah ponsel dengan kualifikasi MIDP 2 dan GPRS

4. Download aplikasi menu BSM MBG ke ponsel dengan alamat: ‘mobile.syariahmandiri.co.id’dan pilih aplikasi Menu BSM Mobile GPRS.

Petunjuk Praktis Menggunakan BSM MBG A. BSM Net Banking

Satu Sentuhan untuk Beragam Kemudahan

Keunggulan Layanan BSM Net Banking:

1. Informasi data transaksi perbankan dapat dilakukan sendiri melalui internet 24 jam sehari

2. Kemudahan melakukan transfer real time antar bank

3. Excellent security system untuk setiap transaksi yang dilakukan di BSM Net Banking

4. Dapat mengelola sendiri transaksi keuangan yang terkait dengan perbankan.

A. Ragam layanan Fasilitas/Fitur:

1. Informasi data rekening Nasabah (tabungan, deposito, giro, pembiayaan)

2. Cetak data mutasi transaksi

3. Pemindahbukuan antar rekening BSM

4. Transfer uang antar bank secara real time melalui jaringan ATM Bersama dan Prima-BCA

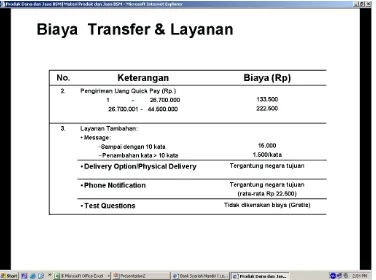

5. Pembayaran tagihan (telpon, listrik, dll) B. Biaya Transaksi Layanan:

Proses Pendaftaran:

1. Mengajukan permintaan fasilitas layanan BSM Net Banking dan mengisi data pribadi pada aplikasi permohonan fasilitas BSM Net Banking

3. Menandatangani lembar tanda terima PIN Mailer Key Code, dan menyerahkan kembali ke Customer Service untuk proses aktivasi.

Tabel 2.3 C. Mekanisme Transaksi:

1. Nasabah menggunakan BSM Net Banking dengan mengakses alamat website BSM Net Banking di: bsmnet.syariahmandiri.co.id

2. Setiap jenis transaksi menggunakan Key Code yang berbeda

BSM Jual Beli Valas

Pertukaran mata uang rupiah dengan mata uang asing atau mata uang asing dengan mata uang asing lainnya yang dilakukan oleh Bank Syariah Mandiri dengan nasabah.

Karakteristik:

a. Transaksi jual beli ini menggunakan akad Sharf

b. Menggunakan kurs jual beli yang ditetapkan oleh Bank Syariah Mandiri c. Perhitungan kurs jual beli valuta asing harus didasarkan pada valuta rupiah d. Jual beli valuta asing dapat dilakukan dengan tunai atau pendebetan

rekening

e. Bank note yang diperjualbelikan harus tanpa cacat dan sesuai ketentuan Bank Syariah Mandiri.

Manfaat:

1 Membantu nasabah dalam membeli/menjual mata uang asing dengan cepat dan mudah

2 Nasabah dapat melakukan transaksi melalui rekening yang dimilikinya, sehingga lebih praktis.

Peruntukkan: 1. Perorangan 2. Badan Usaha. Syarat:

BSM Electronic Payroll

Pembayaran gaji karyawan institusi melalui teknologi terkini Bank Syariah Mandiri secara mudah, aman dan fleksibel.

Karakteristik:

a. Dapat dilakukan di seluruh cabang Bank Syariah Mandiri b. sistem Informasi Teknologi yang digunakan perusahaan c. Pembayaran hanya dilayanin untuk mata uang rupiah

d. Pembayaran gaji dapat dilakukan lebih dari satu kali setiap bulan untuk setiap karyawan perusahaan.

Manfaat:

a. Membantu perusahaan dalam mengelola pembayaran gaji karyawannya dengan sangat mudah dan aman

b. Perusahaan tidak lagi membayar gaji secara tunai

c. Karyawan akan memperoleh gajinya dengan aman dan tepat waktu. Peruntukkan:

Perorangan Syarat:

1. Memiliki rekening di Bank Syariah Mandiri

2. Karyawan penerima gaji harus memiliki rekening di Bank Syariah Mandiri 3. Membuat permohonan fasilitas payroll

B. Transfer Uang Tunai

Manfaatkan layanan BSM Transfer Uang Tunai untuk mengirim uang tunai kepada sanak saudara atau rekan bisnis Anda di seluruh pelosok negeri tercinta dengan mudah dan aman. Uang tetap dapat dikirim meskipun di lokasi tersebut belum tersedia layanan perbankan.

Cukup menggunakan BSM Net Banking atau BSM Mobile Banking GPRS, Anda dapat menikmati layanan Transfer Uang Tunai kapan saja dan di mana saja.

Peruntukan: Perorangan & Badan Hukum. Keunggulan:

1. Cepat; Uang kiriman diterima segera setelah proses pengiriman.

2. Mudah; Penerima tidak perlu memiliki rekening bank karena uang kiriman dapat diambil di lebih dari 3.600 Kantor Pos online di seluruh Indonesia. 3. Tanpa Batas Waktu; Pengiriman uang dapat dilakukan kapanpun dan

dimanapun Anda berada, bahkan hari Minggu dan hari libur lainnya Anda tetap dapat melakukan pengiriman uang.

4. Aman; Pengambilan uang kiriman dilengkapi PIN dan NTP (Nomor Transaksi Pengiriman).

Syarat:

1. Memiliki rekening Tabungan BSM atau Giro BSM.

2. Terdaftar sebagai pengguna BSM Mobile Banking GPRS atau BSM Net Banking.

C. JASA OPRASIONAL

A) BSM Transfer Lintas Negara Western Union

Adalah jasa pengiriman uang/penerimaan kiriman uang secara cepat (realtime on line) yang dilakukan lintas negara atau dalam satu negara (domestik).

Manfaat:

1. Cepat, dalam hitungan detik dana sudah dapat diambil oleh Penerima 2. Dilayani oleh +/- 200.000 agen yang tersebar di +/- 200 negara

3. Pengirim/Penerima tidak harus memiliki rekening di bank atau tidak harus berdomisili tetap di negara pengirim atau di negara tujuan transfer

4. Pengiriman uang ke beberapa negara tertentu wajib dilengkapi dengan pengaman yaitu test question.

Ketentuan Umum:

1) Dilayani oleh seluruh Cabang Bank Syariah Mandiri

2) Tersedia bagi perorangan/Badan Usaha pemegang rekening/bukan pemegang rekening di Bank Syariah Mandiri

3) Pengirim/Penerima/kuasa Badan Usaha wajib menyerahkan asli bukti identitas

4) Agen pembayar membayarkan transfer kepada Penerima dalam mata uang lokal negara tujuan atau mata uang yang disepakati pada saat pengiriman 5) Pengirim dikenakan biaya pengiriman