29 BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Deskripsi Data

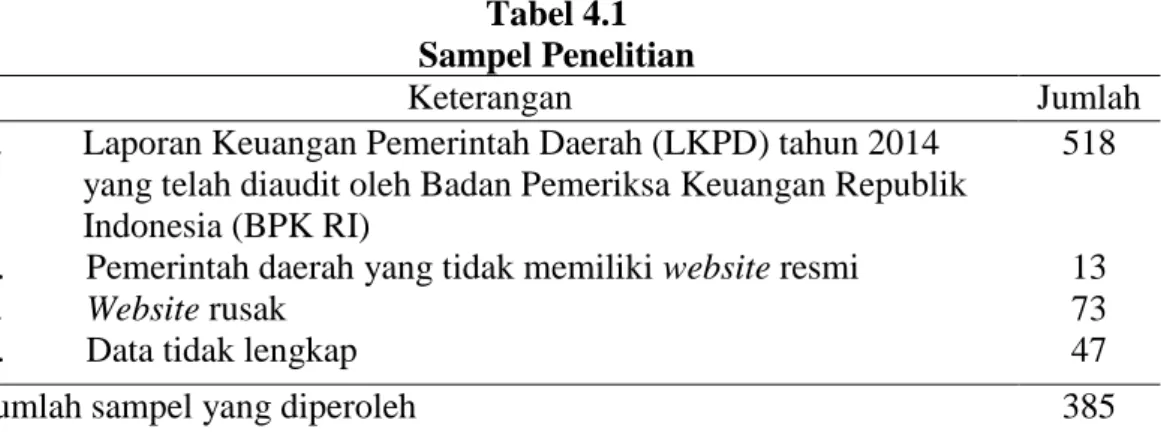

Penelitian ini menggunakan data sekunder berupa Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2014 yang telah diaudit oleh Badan Pemeriksaan Keuangan Republik Indonesia (BPK RI) dan data website masing – masing pemerintah daerah yan terdapat di Indonesia. Populasi penelitian adalah 518 pemerintah daerah di Indonesia yang Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2014 telah diaudit oleh BPK RI. Melalui populasi sebanyak 518 tersebut diperoleh 385 sampel untuk dilakukan analisis lebih lanjut karena terdapat beberapa kriteria yang harus dipenuhi.

Laporan keuangan Pemerintah Daerah (LKPD) dan ikhtisar hasil pemeriksaan audit BPK bersumber dari Badan Pemeriksa Keuangan Republik Indonesia, www.bpk.go.id.Data website masing – masing pemerintah daerah

melalui Kementrian Dalam Negeri Republik Indonesia,

www.kemendagri.go.id.Sedangkan data lainnya diperoleh melalui situs resmi masing – masing pemerintah daerah.Berikut adalah ringkasan pemilihan sampel dalam penelitian ini.

Tabel 4.1 Sampel Penelitian

Keterangan Jumlah

a. Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2014 yang telah diaudit oleh Badan Pemeriksa Keuangan Republik Indonesia (BPK RI)

b. Pemerintah daerah yang tidak memiliki website resmi

c. Website rusak

d. Data tidak lengkap

518

13 73 47

Jumlah sampel yang diperoleh 385

Sumber : data sekunder yang diolah, 2015

4.2Analisis Data a. Tahap Pertama

Sampel dalam penelitin ini sebanyak 385 pemerintah provinsi, kabupaten dan kota di Indonesia, selanjutnya dilakukan pengujian asumsi klasik. Semua pengujian asumsi klasik harus terpenuhi sebelum melakukan analisis regresi berganda untuk pengujian hipotesis. Pengujian asumsi klasik ini terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

1. Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah data terdistribusi secara normal atau tidak.Kenormalan data diperlukan untuk melakukan uji statistik berikutnya.Penelitian ini menggunakan metode uji Kolmogorov – Smirnov Test(K-S). Syarat normalitas akan terpenuhi jika nilai pengujian atau

probabilitas lebih besar dari tingkat signifikansi hitung 0,05 (p>0,05). Berikut hasil uji normalitas menggunakan 385 sampel data.

Tabel 4.2

Hasil Uji Normalitas Tahap I One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 385

Normal Parametersa,b Mean ,0000000

Std. Deviation ,20836884 Most Extreme Differences Absolute ,187 Positive ,187 Negative -,100 Kolmogorov-Smirnov Z 3,677

Asymp. Sig. (2-tailed) ,000

Sumber : data sekunder yang diolah, 2015

Berdasarkan hasil uji normalitas tersebut, nilai Kolmogorov – Smirnov Test(K-S) sebesar 3,677 dengan Asymp. Sig. (2-tailed) sebesar 0,000 (p>0,05).

Nilai ini tidak memenuhi syarat uji normalitas karena signifikansi lebih kecil dari 0,05, jadi dapat dikatakan data tidak terdistribusi secara normal.

1. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen.Model yang baik seharusnya tidak tejadi korelasi di antara variabel independen. Model regresi yang bebas multikolinearitas apabila nilai Tolerance0,10 dan Variance Inflation Factor (VIF) < 10 (Ghozali, 2013). Hasil pengujian multikolinearitas dapat dilihat pada tabel berikut ini.

Tabel 4.3

Hasil Uji Multikolinearitas Tahap I

Variabel Independen VIF Tolerance Keterangan

Ketergantungan Keuangan Daerah Derajat Desentralisasi

Efisiensi Belanja Pertumbuhan Pendapatan Varians Anggaran Pendapatan

3,314 3,284 1,004 1,082 1,050 0,302 0,304 0,996 0,924 0,952

Terbebas dari multikolinearitas Terbebas dari multikolinearitas Terbebas dari multikolinearitas Terbebas dari multikolinearitas Terbebas dari multikolinearitas Sumber : data sekunder yang diolah, 2015

Hasil uji VIF dan Tolerance menunjukkan bahwa semua variabel independen memiliki nilai tolerance lebih dari 0,10 (10%). VIF menunjukkan bahwa semua variabel independen kurang dari 10.Disimpulkan bahwa tidak ada multikolinearitas antara variabel independen dalam model regresi.

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2013).Penelitian ini menggunakan uji Durbin Watson untuk mengetahui ada atau tidaknya autokorelasi.

Tabel 4.4

Hasil Uji Autokorelasi Tahap 1 Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,284a ,081 ,069 ,20974 1,815

Sumber : data sekunder yang diolah, 2015

Berdasarkan pengujian nilai Durbin Watson pada tabel diatas, nilai d sebesar 1,815 dengan tingkat signifikansi 0,05. Untuk melihat ada atau tidaknya

autokorelasi hasil analisis uji Durbin Watson ini dibandingkan dengan nilai pada tabel Durbin Watson dengan signifikansi 0,05. Setelah dibandingkan dengan nilai tabel diperoleh nilai (dl sebesar 1,8104 dan du sebesar 1,8529). Hasil durbin watson 1,815 dibawah nilai du (du<d<4-dl), sehingga d berada dalam kategori daerah yang belum terbebas dari autokorelasi.

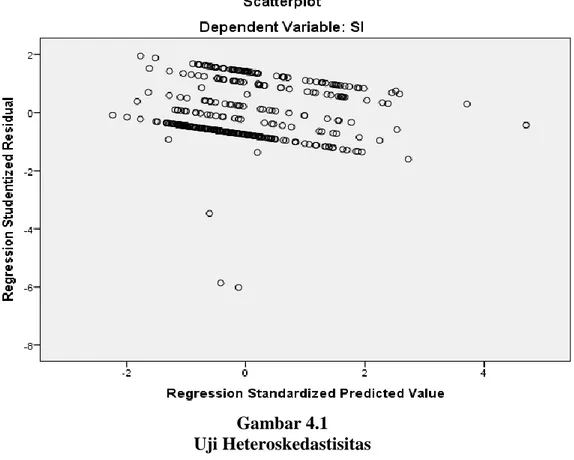

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lainnya.Dari hasil uji heteroskedastisitas pada gambar terlihat bahwa titik – titik membentuk pola yang teratur maka mengindikasikan terjadi heteroskedastisitas pada model penelitian ini.Berikut adalah hasil dari uji heteroskedastisitas.

Gambar 4.1 Uji Heteroskedastisitas

Setelah dilakukan uji asumsi klasik pada tahap pertama dengan 385 sampel pemerintah daerah provinsi, kabupaten dan kota di Indonesia. Hanya uji multikolinearitas saja yang dapat terpenuhi.

b. Tahap Kedua

Tahap selanjutnya peneliti menghilangkan beberapa data yang dianggap tidak normal karena beberapa data terdeteksi sebagai outlier. Peneliti membuang data dengan cara mengurutkan data dari yang terkecil sampai yang terbesar kemudian membuang data yang bernilai jauh dari rata – ratanya. Hal tersebut dilakukan beberapa kali sampai data dapat lolos dalam uji asumsi klasik dan diperoleh sebanyak 234 data pengganggu dari 385 data yang diperoleh, sehingga

memperoleh data sebanyak 151 pemerintah daerah provinsi, kabupaten dan kota di Indonesia yang akan digunakan untuk analisis statistik. Berikut adalah analisis 151 sampel data setelah peneliti membuang pengganggu.

4.2.1 Statistik Deskriptif

Statistik deskriptif berfungsi untuk memberi gambaran terkait sampel yang diperoleh. Statistik deskriptif digunakan untuk mendeskripsikan data secara sederhana melalui mean (rata – rata), deviasi standar, nilai tertinggi (maximum), nilai terendah (minimum) yang dapat dilihat pada tabel berikut.

Tabel 4.5

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AVAP 151 ,000 1,000 ,53642 ,500331 KKD 151 ,526 ,984 ,89641 ,095008 DD 151 ,114 ,946 ,37219 ,169896 EB 151 ,095 1,059 ,85139 ,234333 PP 151 ,077 ,987 ,40965 ,157882 Valid N (listwise) 151

Sumber : data sekunder yang diolah, 2015 Keterangan :

AVAP :Analisis Varians Anggaran Pendapatan KKD :Kemandirian Keuangan Daerah

DD :DerajatDesentralisasi EB :Efisiensi Belanja

PP : Pertumbuhan Pendapatan

Data statistik pada tabel menunjukkan bahwa varians anggaran pendapatan mempunyai nilai rata – rata sebesar 0,53642 dengan tingkat sebaran (deviasi standar) 0,500331. Nilai minimum sebesar 0,000 yang mewaili beberapa

pemerintah daerah dan maksimum sebesar 1,000 yang dimiliki oleh beberapa pemerintah daerah, sebab data merupakan variabel dummy. Sebetulnya tidak ada pengaruh variabel dummy terhadap variabel SI, jadi variabel akan berguna jika secara statistik koefisien variabel dummy signifikan.

Pertumbuhan pendapatan menunjukan nilai rata – rata sebesar 0,40965 dengan tingkat sebaran (deviasi standar) 0,157882.Nilai minimum sebesar 0,077 yang dimilki oleh Kabupaten Penajam Paser Utara sedangkan nilai maksimum sebesar 0,987 yang dimiliki oleh Kabupaten Cilacap.

Efisiensi Belanja menunjukan nilai rata – rata sebesar 0,85139 dengan tingkat sebaran (deviasi standar) sebesar 0,234333. Nilai minimum sebesar 0,095 yang dimiliki oleh Provinsi Nusa Tenggara Barat sedangkan nilai maksimum sebesar 1,059 yang dimiliki oleh Kabupaten Aceh Jaya.

Ketergantungan keuangan daerah menunjukan nilai rata – rata sebesar 0,89641 dengan tingkat sebaran (deviasi standar) 0,95008. Nilai minimum sebesar 0,562 yang dimiliki oleh Provinsi Banten dan nilai maksimum sebesar 0,984 yang dimiliki oleh Kabupaten Buru.

Derajat desentralisasi daerah menunjukan nilai rata – rata sebesar 0,37219 dengan tingkat sebaran (deviasi standar) 0,169896. Nilai minimum sebesar 0,114 yang dimiliki oleh Kabupaten Tapanuli Selatan sedangkan nilai maksimum sebesar 0,946 yang dimiliki oleh Kabupaten Tapanuli Utara.

4.2.2 Uji Asumsi Klasik

Untuk memastikan data sudah memenuhi semua uji asumsi klasik maka peneliti melakukan lagi empat uji asumsi klasik agar dapat digunakan dalam model regresi berganda.Berikut tahap – tahap uji asumsi klasik.

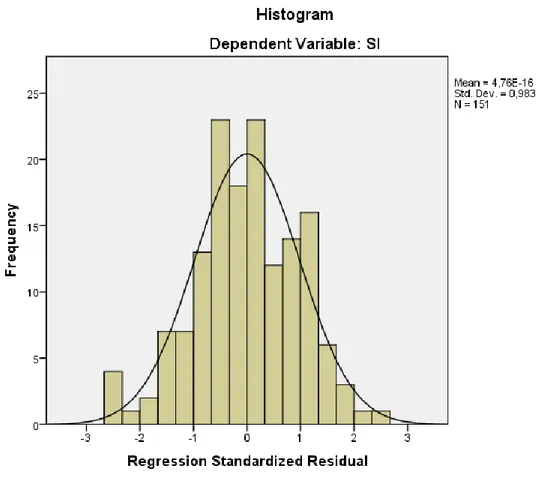

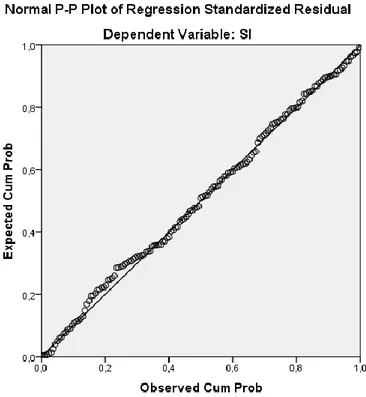

1. Uji Normalitas

Tujuan dilakukannya uji normalitas untuk mengetahui apakah data sudah berdistribusi secara normal atau tidak. Grafik histogram dan normal probability plot dibawah ini akan menunjukan apakah residual terdistribusi secara normal atau tidak.

Gambar 4.2 Uji Normalitas Residual

Gambar 4.3 Uji Normalitas Residual

Berdasarkan grafik histogram tampak bahwa residual terdistribusi secara normal dan berbentuk simetri tidak melenceng ke kanan maupun kiri.Pada grafik normal probability plot menyebar berhimpit disekitar diagonal yang menunjukan residual terdistribusi secara normal.

Berdasarkan hasil uji normalitas dapat diketahui bahwa terdapat variabel residual yang menunjukkan besar Asymp.Sign. (2-tailed) sebesar 0,840 diatas tingkat signifikansi yang ditetapkan sebesar 0,05 (0,840>0,05). Kesimpulan dari uji Kolmogorov-Smirnov Z adalah model sudah memenuhi asumsi normalitas dan dapat dilakukan uji statistik berikutnya.

Tabel 4.6

Hasil Uji Normalitas Tahap II One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 151

Normal Parametersa,b Mean ,0000000

Std. Deviation ,91095205

Most Extreme Differences

Absolute ,050

Positive ,022

Negative -,050

Kolmogorov-Smirnov Z ,618

Asymp. Sig. (2-tailed) ,840

Sumber : data sekunder yang diolah, 2015

2. Uji Multikolinearitas

Pengujian ini bertujuan untuk mengetahui ada atau tidaknya hubungan antara variabel independen dalam regresi. Hasil uji VIF dan Tolerance menunjukkan bahwa semua variabel independen memiliki Tolerance Value lebih dari 0,10 (10%). Hasil perhitungan VIF juga menunjukan semua variabel independen memiliki nilai kurang dari 0,10 (10%). Oleh karena itu disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

Tabel 4.7

Hasil Uji Multikolinearitas Tahap II

Variabel Independen VIF Tolerance Keterangan

Ketergantungan Keuangan Daerah Derajat Desentralisasi

Efisiensi Belanja Pertumbuhan Pendapatan Varians Anggaran Pendapatan

1,051 4,570 4,773 1,031 1,115 0,951 0,219 0,210 0,970 0,897

Terbebas dari multikolinearitas Terbebas dari multikolinearitas Terbebas dari multikolinearitas Terbebas dari multikolinearitas Terbebas dari multikolinearitas Sumber : data sekunder yang diolah, 2015

3. Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Pada pengujian nilai Durbin Watson, nilai d yang dihasilkan sebesar 1,993 dengan tingkat signifikansi 0,05. Setelah dibandingkan dengan nilai tabel pada jumlah 151 sampel data, diperoleh nilai (dl sebesar 1,6662 dan du sebesar 1,8028). Hasil Durbin Watson dengan nilai 1,993 berada di daerah dierima dengan nilai 1,6662< 1,993 < 2,1972 yang diadopsi dari rumus du < d< 4-du. Dapat disimpulkan, data penelitian telah terbebas dari autokorelasi dan dapat digunakan dalam pengujian dengan model regresi berganda. Berikut adalah hasil uji autokorelasi dengan memggunakan Durbin Watson.

Tabel 4.8

Hasil Uji Autokorelasi Tahap II

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,379a ,143 ,114 ,123930 1,993

Sumber : data sekunder yang diolah, 2015

4. Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji dalam model regresi apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2013). Peneliti menggunakan Uji Park untuk mengetahui ada atau tidaknya masalah heterokedastisitas. Uji Parkdilakukan dengan meregresikan nilai seluruh variabel independen dengan nilai logaritma kuadrat residual sehingga

dihasilkan probability value. Apabila koefisien parameter beta >0,05 maka tidak ada masalah dalam heteroskedastisitas (Ghozali,2013).

Hasil pengujian menunjukkan bahwa tidak terdapat variabel independen yang signifikan mempengaruhi variabel dependen LN_RES yang terlihat dari probabilitas signifikansinya diatas 0,05. Oleh karena itu dapat disimpulkan bahwa model regresi tidak mengandung adanya heterokedastisitas.Berikut hasil uji heterokedastisitas dengan menggunakan Uji Park.

Tabel 4.9

Hasil Uji Heteroskedastisitas Tahap II Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) -5,971 1,862 -3,208 ,002 AVAP ,255 ,155 ,136 1,647 ,102 KKD ,966 1,702 ,098 ,568 ,571 DD 1,102 ,973 ,199 1,132 ,259 EB -,343 ,328 -,086 -1,048 ,296 PP ,621 ,506 ,104 1,227 ,222

Sumber : data sekunder yang diolah, 2015

Setelah dilakukan pengujian asumsi klasik pada tahap kedua dengan sampel sebanyak 151 pemerintah provinsi, kabupaten dan kota di Indonesia, hasil penelitian menunjukan bahwa semua pengujian asumsi klasik sudah terpenuhi dan dapat dilakukan analisis regresi berganda untuk pengujian hipotesis.

4.2.3 Uji Hipotesis

Analisis Regresi Berganda

Metode analisis yang digunakan dalam penelitian adalah regresi berganda.Analisis data dengn regresi berganda berfungsi untuk mengetahui

seberapa besar variabel independen yang terdiri dari analisis varians anggaran pendapatan, kemandirian keuangan daerah, derajat desentralisasi daerah, efisiensi belanja dan pertumbuhan pendapatan mempengaruhi tingkat pengungkapan pelaporan keuangan pemerintah daerah di Indonesia melalui website resmi.Model regresi dapat diformulasikan sebagai berikut ini.

TR = α + β1 AVAP +β2 PP + β4 EB + β2 KKD + β3 DD + ε

Keterangan : α : Konstanta

β1 : Koefisien variabel AVAP

β2 : Koefisien variabel PP

β3 : Koefisien variabel EB

β4 : Koefisien variabel KKD

β5 : Koefisien variabel DD

TR : Transparansi

AVAP : Varians Anggaran Pendapatan PP : Pertumbuhan Pendapatan EB : Efisiensi Belanja

KKD : Kemandirian Keuangan Daerah DD : Derajat Desentralisasi

ε :Eror

Berikut disajikan pengujian dan hasil analisis menggunakan model regresi berganda.

1. Uji Koefisien Determinasi (Uji R2)

Uji koefisien determinasi dilakukan untuk mengetahui seberapa besar pengaruh yang dihasilkan variabel independen terhadap variasi perubahan variabel dependen. Koefisien determinasi ditunjukan dengan nilai adjusted R square (adj R2). Nilai adjusted R square berkisar antara 0 sampai 1. Apabila adj R2 mendekati 1, hal ini menunjukan bahwa variasi variabel dependen dapat dijelaskan oleh variabel independen. Sebaliknya jika nilai adjusted R square mendekati 0, maka variasi variabel dependen tidak dapat dijelaskan oleh variabel independen. Berikut ini merupakan hasil uji koefisien regresi dalam penelitian ini.

Tabel 4.10

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,379a ,143 ,114 ,123930

Sumber : data sekunder yang diolah, 2015

Berdasarkan nilai adjusted R square sebagai pengukur goodness o fit (uji kelayakan model) menunjukan nilai adjusted R squaresebesar 0,114 atau 11,4%. Hal ini berarti bahwa variabel dependen yaitu transparansi pemeritah daerah melalui tingkat pengungkapan informasi pada website dapat dijelaskan oleh variabel independen varians anggaran pendapatan, pertumbuhan pendapatan, efisiensi belanja, ketergantungan keuangan daerah, dan derajat desentralisasi daerah sebesar 11,4%. Sedangkan nilai variabel dependen sebesar 88,6% dipengaruhi oleh faktor lain yang tidak terdapat dalam model analisis.

2. Uji Signifikansi Serentak (Uji-F)

Uji signifikansi sersentak (uji-F) digunakan untuk menguji tingkat signifikansi pengaruh variabel independe dan variabel dependen secara bersama – sama. Hasil uji F dapat dilihat pada tabel berikut.

Tabel 4.11

Hasil Uji Signifikansi Serentak (Uji-F)

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,373 5 ,075 4,855 ,000

Residual 2,227 145 ,015

Total 2,600 150

Sumber : data sekunder yang telah diolah, 2015

Tabel diatas menunjukan nilai probbilit value dari model regresi yang digunakan dalam penelitian lebh kecil dari tingkat signifikansi 0,05 (5%) yaitu sebesar 0,000. Karena nilai jauh lebih kecil dari 0,05(5%) maka dapat disimpukan model ini layak digunakan untuk memprediksi pengungkapan pelaporan keuangan. Artinya terdapat pengaruh serentak dari variabel independen terhadap variabel dependen.

3. Uji Signifikansi Parsial (Uji-t)

Uji signifikansi parsial (uji-t) digunakan untuk melihat pengaruh masing – masing variabel indepeden terhadap variabel dependen secara individu. Kriteria pengambilan keputusan atas hasil pengujian menggunakan probability value (sig)-t. Apabila probability value (sig)-t lebih kecil dari tingkat signifikansi yang dapat ditoleransi sebesar α=1%, α=5% dan α=10% maka dapat dnyatakan bahwa variabel independen berpengaruh terhadap variabel dependen dan dapat diterimanya hipotesis yang diajukan dalam penelitian ini. Sebaliknya jika

probability value (sig)-t ebih besar dari tingkat signifikansi yang dapat ditoleransi sebesar α=1%, α=5% dan α=10% maka dinyatakan bahwa variabel independen tidak berpengaruh terhadap variabel dependen dan hipotesis yang diajukan dalam penelitian ini tidak diterima. Berikut tabel hasil uji signfikansi t dalam penelitian ini.

Tabel 4.12

Hasil Uji Signifikansi Parsial (Uji-t)

Variabel Beta T Sig. Keputusan Ha

AVAP PP EB KKD DD 0,038 0,025 -0,141 0,132 0,445 0,482 0,309 -1,803 0,802 2,650 0,631 0,757 0,073* 0,424 0,009* Tidak Diterima Tidak Diterima Diterima Tidak Diterima Diterima

*signifikansi yang dapat ditoleransi sebesar α=1%, α=5% dan α=10%. Sumber : data sekunder yang diolah, 2015

AVAP : Varians Anggaran Pendapatan PP : Pertumbuhan Pendapatan EB : Efisiensi Belanja

KKD : Kemandirian Keuangan Daerah DD : Derajat Desentralisasi

4.3 Pembahasan

Hasil secara keseluruhan dari pengujian hipotesis yang menyajikan uji koefisien deteminasi R2, hasil pengujian signifikansi parsial (uji-t) dan hasil pengujian signifikansi serentak (uji-f).Model regresi dapat diformulasikan sebagai berikut.

TR = α + β1 AVAP + β2 PP + β3 EB + β4 KKD +β5 DD +ε

atau

TR = 0,585 +0,038 AVAP + 0,025PP– 0,141 EB + 0,132 KKD + 0,445DD

Berdasarkan rangkuman hasil pengujian di atas, maka pembahasan hasil pengujian untuk masing – masing hipotesis adalah sebagai berikut.

1. Hipotesis 1

Hipotesis pertama menyatakan bahwa varians anggaran pendapatan berpengaruh terhadap transparansi anggaran pemerintah daerah dalam website. Hasil penelitian menunjukan bahwa varian anggaran pendapatan memiliki nilai probabilitas signifikan sebesar 0,631 yang memiliki nilai lebih besar dari 0,05 (5%) dengan koefisien beta positif. Hal ini mengindikasikan bahwa varians anggaran pendapatan tidak berpengaruh terhadap transparansi pelaporan keuangan pemerintah daerah.Dengan demikian hipotesis dalam penelitian ini tidak diterima.

Varians anggaran pendapatan menunjukan bahwa pemerintah daerah dikatakan memiliki kinerja pendapatan yang baik apabila mampu memperoleh pendapatan yang melebihi jumlah yang dianggarkan, dalam penelitian ini hampir sebagian besar dari pemerintah daerah memperoleh pendapatan melebihi jumlah yang dianggarkan tetapi hal ini tidak secara otomatis membuat pemda mengungkapkan konten informasi dalam website.Hal ini dikarenakan anggaran pada dasarnya memiliki kelemahan sehingga tidak dapat dijadikan tolok ukur pasti. Selisih antara anggaran pendapatan dan realisasinya menunjukan ketidak-akuratan dalam penetapan target pada proses penyusunan. Berdasarkan prespektif

keagenan apabila dalam penetapan target pendapatan yang harus dicapai, penyusun memiliki kecenderungan untuk menganggarkan target pendapatan lebih rendah dari batas kemampuan maksimal perolehan sehingga terjadi budget slack. Selisih ini yang akhirnya menimbulkan ketidak-akuratan pada penyusunan anggaran periode selanjutnya.

2. Hipotesis 2

Hipotesis kedua menyatakan bahwa pertumbuhan pendapatan berpengaruh terhadap transparansi anggaran pemerintah daerah dalam website. Hasil penelitian menunjukan bahwa pertumbuhan pendapatan memiliki nilai probabilitas signifikan sebesar 0,757 yang memiliki nilai lebih besar dari 0,05 (5%) dengan koefisien beta positif. Hal ini mengindikasikan bahwa pertumbuhan pendapatan tidak berpengaruh terhadap transparansi pelaporan keuangan pemerintah daerah.Dengan demikian hipotesis dalam penelitian ini tidak diterima.

Analisis pertumbuhan pendapatan bermanfaat untuk mengetahui sinyal positif yang menunjukan adanya pertumbuhan sebaliknya jika pertumbuhan pendapatan negatif maka terjadi penurunan kinerja pendapatan.Penelitian ini menunjukan bahwa hampir sebagian besar pemerintah daerah di Indonesia mengalami pertumbuhan pendapatan yang positif, namun hal ini tidak secara otomatis membuat pemda mengungkapkan konten informasi dalam website. Hal ini dikarenakan ketika terjadi budget slackpenyusunan anggaran pada awal tahun anggaran menjadi tidak akurat sehingga tidak dapat diketahui secara pasti berapa jumlah peningkatan pendapatan atau bahkan apakah telah terjadi pertumbuhan pendapatan positif atau negatif.

3. Hipotesis 3

Hipotesis ketiga menyatakan bahwa efisiensi belanja berpengaruh terhadap transparansi anggaran pemerintah daerah. Hasil penelitian menunjukan bahwa efisiensi belanja memiliki nilai probabilitas signifikan sebesar 0,073 yang memiliki nilai lebih kecil dari 0,10 (10%) dengan koefisien beta negatif. Hal ini mengindikasikan bahwa efisiensi belanja berpengaruh terhadap transparansi pelaporan keuangan pemerintah daerah.Dengan demikian hipotesis dalam penelitian ini diterima.

Belanja dapat dikatakan efisien apabila rasio efisiensi kurang dari 100%, penelitian menunjukan bahwa hampir seluruh pemerintah daerah memiliki rasio efisiensi belanja kurang dari 100% hasil penelitian menujukan bahwa hampir keseluruhan tingkat efisiensi belanja pada suatu pemerintah daerah di Indonesia kurang dari 100% dengan koefisien beta negatif, hal ini menunjukan bahwa semakin kecil pengeluaran pemerintah maka akan semakin efisien dan menunjukan kinerja pemerintah yang baik. Hal ini tidak sesuai dengan penelitian Puspita dan Martani (2012) bahwa belanja daerah yang tinggi tidak mencerminkan tingkat pelayanan yang tinggi, sehingga belanja tidak secara otomatis membuat pemda mengungkapkan konten informasi dalam website.Terjadi perbedaan hasil penelitian dengan penelitian sebelumnya karena

perbedaan cara yang digunakan untuk menghitung rasio efisiensi belanja.

4. Hipotesis 4

Hipotesis keempat menyatakan bahwa ketergantungan keuangan daerah berpengaruh terhadap tingkat transparansi anggaran pemerintah daerah dalam

website. Hasil penelitian menunjukan bahwa ketergantungan keuangan daerah

memiliki nilai probabilitas signifikan sebesar 0,424 yang memiliki nilai lebih besar dari 0,05 (5%) dengan koefisien beta positif. Hal ini mengindikasikan bahwa ketergantungan keuangan daerah tidak berpengaruh terhadap transparansi pelaporan keuangan pemerintah daerah.Dengan demikian hipotesis dalam penelitian ini tidak diterima.

Ketergantungan keuangan daerah diukur dengan rasio dana transfer terhadap total pendapatan, yang dapat diartikan bahwa kemungkinan penentuan anggaran dana perimbangan (dana transfer) di kota atau kabupaten tidak /kurang adanya monitoring dari pusat. Tingkat ketergantungan yang tinggi akan meningkatkan tingkat pengungkapan. Pemerintah pusat akan memantau pemerintah daerah terhadap capaian kinerja atas dana transfer yang telah diberikan. Hasil penelitian ini sesuai dengan penelitian Heriningsih dan Rusherlistyani (2013) bahwa dalam ketergantungan keuangan daerah jikalau terdapat monitoring berjalan seharusnya dapat memperbaiki kualitas pengungkapan laporan keuanganya tidak secara otomatis membuat pemda mengungkapkan konten informasi dalam website. Hal ini dikarenakan ukuran kinerja pemerintah yang baik bukan hanya berpusat pada ada atau tidaknya monitoring dari pemerintah pusat, seharusnya pemerintah daerah juga mampu melakukan manajemen dana yang baik dalam kinerjanya sendiri.

5. Hipotesis 5

Hipotesis kelima menyatakan bahwa derajat desentralisasi daerah berpengaruh terhadap transparansi anggaran pemerintah daerah dalam website.

Hasil penelitian menunjukan bahwa derajat desentralisasi memiliki nilai probabilitas signifikan sebesar 0,009 yang memiliki nilai lebih kecil dari 0,05 (5%) dengan koefisien beta positif. Hal ini mengindikasikan bahwa derajat desentralisasi berpengaruh terhadap transparansi pelaporan keuangan pemerintah daerah.Dengan demikian hipotesis dalam penelitian ini diterima.

Hasil penelitian menunjukan bahwa kinerja keuangan dengan derajat desentralisasi dapat dikatakan baik karena pendapatan asli daerah tinggi yang menyebabkan semakin baiknya kemampuan pemerintah dalam penyelenggaraan desentralisasi.Hal ini menunjukan bahwa derajat desentralisasi berpengaruh secara signifikan dalam pengungkapkan konten informasi laporan keuangan pemda pada website pemda. Hasil penelitian menunjukan bahwa hampir seluruh pemerintah

daerah mengalami peningkatan pendapatan asli daerah, dengan memperoleh pendapatan asli daerah yang tinggi akan mengurangi ketergantungan daerah terhadap pusat

51 BAB V PENUTUP

5.1 Kesimpulan

Penelitian ini bertujuan untuk memperoleh bukti empiris terkait dengan sejauh mana faktor – faktor seperti varians anggaran pendapatan, pertumbuhan pendapatan, efisiensi belanja, ketergantungan keuangan daerah, dan derajat desentralisasi daerah, berpengaruh terhadap transparansi anggaran pemerintah daerah yang diukur dengan perhitungan skor pengungkapan melalui website pemerintah daerah. Berdasarkan jumlah Laporan Keuangan Pemerintah Daerah (LKPD) tahun 2014 yang telah diaudit oleh Badan Pemeriksa Keuangan (BPK) sebanyak 518.Sesuai dengan kriteria yang ada, diperoleh 385 LKPD sebagai sampel pada pengujian tahap pertama. Pada pengujian tahap kedua sampel yang digunakan dalam penelitian ini sebanyak 151 LKPD pemerintah provinsi, kabupaten dan kota di Indonesia. Berdasarkan hasil analisis yang telah dilakukan pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut ini.

1. Hasil pengujian menunjukan bahwa dengan Adjusted R Square model regresi adalah 0,114. Hal ini berarti bahwa 11,4% variabel dependen yaitu transparansi pemerintah daerah dapat dijelaskan oleh variabel independen varians anggaran pendapatan, pertumbuhan pendapatan, efisiensi belanja, ketergantungan keuangan daerah dan derajat desentralisasi. Sedangkan sisanya yaitu 88,6% dijelaskan oleh sebab – sebab lain.

2. Berdasarkan hasil pengujian menunjukan bahwa variabel varian anggaran pendapatan, pertumbuhan pendapatan, efisiensi belanja, ketergantungan keuangan daerah dan derajat desentralisasi secara simultan atau bersama – sama berpengaruh terhadap transparansi anggaran pemerintah daerah. 3. Berdasarkan fakta empiris dan uji hipotesis dalam penelitian ini dapat

dimbil kesimpulan bahwa varians anggaran pendapatan tidak memiliki hubungan yang signifikan, dengan demikian kesimpulanya adalah varians anggaran pendapatan tidak berpengaruh terhadap transparansi anggaran pemerintah daerah sehingga hipotesis pertama dalam penelitian ini ditolak. 4. Berdasarkan fakta empiris dan uji hipotesis dalam penelitian ini dapat dimbil kesimpulan bahwa pertumbuhan pendapatan tidak memiliki hubungan yang signifikan, dengan demikian kesimpulanya adalah pertumbuhan pendapatan tidak berpengaruh terhadap transparansi anggaran pemerintah daerah sehingga hipotesis kelima dalam penelitian ini ditolak.

5. Berdasarkan fakta empiris dan uji hipotesis dalam penelitian ini dapat dimbil kesimpulan bahwa efisiensi belanja memiliki hubungan yang signifikan, dengan demikian kesimpulanya adalah efisiensi belanja berpengaruh terhadap transparansi anggaran pemerintah daerah sehingga hipotesis keempat dalam penelitian ini ditolak.

6. Berdasarkan fakta empiris dan uji hipotesis dalam penelitian ini dapat dimbil kesimpulan bahwa ketergantungan keuangan daerah tidak memiliki hubungan yang signifikan, dengan demikian kesimpulanya adalah

ketergantungan keuangan daerah tidak berpengaruh terhadap transparansi anggaran pemerintah daerah sehingga hipotesis kedua dalam penelitian ini ditolak.

7. Berdasarkan fakta empiris dan uji hipotesis dalam penelitian ini dapat dimbil kesimpulan bahwa efisiensi belanja dan derajat desentralisasi daerah memiliki hubungan yang signifikan, dengan demikian kesimpulanya adalah efisiensi belanja dan derajat desentralisasi berpengaruh terhadap transparansi anggaran pemerintah daerah sehingga hipotesis ketiga dan kelima dalam penelitian ini diterima.

8. Berdasarkan hasil pengujian secara keseluruhan menunjukan bahwa variabel AVAP, PP, KKD tidak berpengaruh terhadap transparansi pemerintah daerah. Sedangkan variabel EB dan DD berpengaruh terhadap transparansi anggaran pemerintah daerah.

9. Berdasarkan hasil pengujian, menunjukan data tidak mempunyai masalah dalam uji asumsi klasik

5.2 Keterbatasan Penelitian

Penelitian ini menggunakan data anggaran dalam karakteristik pemda. Data anggaran tersebut antara lain varians anggaran pendapatan, pertumbuhan pendapatan, efisiensi belanja, ketergantungan keuangan daerah, derajat desentralisasi daerah. Berkaitan hal tersebut maka peneliti dalam melakukan analisis hanya mengunakan data yang berasal dari Laporan Realisasi Anggaran

(LRA)saja, sedangkan anggaran memiliki banyak kelemahan oleh karena itu masih banyak analisis kinerja pemerintah yang dapat diukur dari hal lainnya.

5.3 Saran

Berdasarkan keterbatasan yang telah disampaikan diatas, maka saran untuk penelitian selanjutnya adalah :

1. Penelitian yang selanjutnya menggunakan analisis yang lebih luas dan tidak terbatas pada analisis anggaran saja, misalkan menggunakan variabel non keuangan yang juga mempunyai pengaruh terhadap penilaian kinerja pemerintah. Sebab kinerja pemerintah dapat dilihat dari kinerja keuangan dan non keuangan.

2. Penelitian yang selanjutnya sebaiknya membandingkan antara tingkat pengungkapan wajib dan pengungkapan sukarela pemerintah daerah, selain itu menambah faktor lain dalam pengujian tingkat pengungkapan pelaporan keuangan pemerintah daerah yang dalam website pemerintah daerah