127

VOLUME 19 NO 1, JANUARI 2017

JURNAL EKONOMI & BISNIS

DHARMA ANDALAS

PENGARUH PEMAHAMAN WAJIB PAJAK DAN KUALITAS PELAYANAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DALAM PEMOTONGAN

PPh Pasal 23

Rio Rahmat Yusran1

1)

Fakultas Ekonomi Universitas Putera Batam

ABSTRACT

This study aims to determine the effect of understanding and quality of service to tax compliance in the collection and PPh 23. The analytical method used in this research is quantitative method. The subjects in this study are business entities in Batam City. The results showed that comprehension and service quality together - equally significant effect on tax compliance in the collection and withholding article 23 with 0,000 F count significantly smaller than F table 0.05 significant. R Square shows that the variance of taxpayer compliance in the collection and pph 23 amounting to 83.4% while the remaining 16.6% is influenced by other.

Keywords: Understanding, Service Quality, Compliance Taxpayer In The Collection and PPh 23.

PENDAHULUAN

Pajak merupakan salah satu sumber penerimaan negara dalam melaksanakan pembangunan nasional untuk kepentingan negara dan rakyat.

Sehingga suatu negara dalam

melaksanakan dan mengatur segala

kebutuhan rumah tangganya

membutuhkan dana yang besar melalui pajak. Penerimaan pajak ini tidak dapat dipungkiri bahwa sumber utama

pendanaan suatu negara dalam

pemerintahan berasal dari pajak. Pajak yang pada dasarnya sifat dipaksakan kepada masyarakat berdasarkan undang undang dan dipungut oleh pemerintah untuk kepentingan negera. Dalam hal, pemerintah merumuskan Rancangan Anggaran Penerimaan dan Belanja Negara (RAPBN) berdasarkan dari penerimaan pajak.

Semakin besar biaya yang diperlukan pemerintah dalam suatu negara maka semakin juga pengeluaran

pemerintah tersebut. Salah satu penerimaan pajak ini tercemin dari pajak penghasilan. Pajak Penghasilan ini dikenakan kepada wajib pajak orang pribadi atau badan atas penghasilan yang diterima baik dalam negeri maupun luar negeri. Ada beberapa pajak penghasilan, diantaranya pph 21, pph 22, pph 23, pph 24, pph 25 dan pph 26. Di Indonesia pajak merupakan sektor paling penting dalam pembangunan yang merupakan sumber utama untuk membiayai seluruh kegiatan pembangunan, dimana total penerimaan pajak tahun 2015 mencapai 81.5% dari target 1.294 triliun dalam Anggaran Pendapatan Belanja Negara Perubahan (APBNP) tahun 2015. Pajak Penghasilan memiliki potensi yang sangat besar dalam menyumbang pendapatan Negara. Pajak penghasilan di Indonesia tercemin dari tingginya tingkat pertumbuhan pajak dari PPh Pasal 21 dengan pertumbuhan sebesar

128 pertumbuhan sebesar 9,66% dan PPh

Pasal 23 sebesar 4,88% pada tahun 2015. Undang-Undang mengenai pajak di Indonesia diatur dalam Undang-Undang No 16 tahun 2000. Di dalam Undang-Undang tersebut berisikan mengenai aturan-aturan dan ketentuan serta tata cara dalam melakukan hal yang berhubungan dengan pajak. Setiap warga negara Indonesia yang memenuhi syarat, wajib membayarkan pajak kepada pemerintah baik orang pribadi maupun badan berdasarkan ketentuan peraturan perundang-undangan perpajakan. Dari Undang-Undang mengenai pajak di Indonesia, pajak memiliki fungsi yang luas antara lain sebagai sumber pendapatan negara yang utama, pengatur

kegiatan ekonomi, pemerataan

pendapatan masyarakat, dan sebagai sarana stabilisasi ekonomi.

Penerapan Undang-Undang

mengenai pajak diatur dalam Undang-Undang No 16 tahun 2000 dan tahun 1983 yang dilakukan pemerintah untuk meningkatkan penerimaan pajak, antara lain dalam pemungutan pajak dinama penerapan pajak dengan assessment system. Undang-Undang ini berisikan mengenai aturan-aturan dan ketentuan serta tata cara dalam melakukan hal yang berhubungan dengan pajak. Penerapan

assessment system memberikan pengaruh bagi wajib pajak dalam membayar, menghitung dan melaporkan sendiri jumlah pajak yang terutang. Penerapan Undang-Undang perpajak ini berdampak pada kepatuhan wajib pajak yang dipengaruhi oleh pemahaman dari wajib pajak terhadap peraturan perpajakan tersebut.

Tinggi rendahnya tingkat

kepatuhan wajib pajak tidak terlepas dari pemahaman wajib pajak terhadap

Undang-Undang dan peraturan

perpajakan. Selain itu, wajib pajak yang kurung akan pemahaman peraturan perpajakan ini didukung dengan rendahnya kesadaran masyarakat akan

kewajiban perpajakan ini seringkali disebabkan oleh karena ketidaktahuan masyarakat akan aturan perpajakan (Yadnyana, 2011). Di Indonesia sistem perpajakan ini juga dikenal dengan istilah Potong dan Pungut.

Penerapan pemotongan dan

pemungutan Pajak Penghasilan (PPh) merupakan suatu mekanisme yang memberikan penugasan dan tanggung jawab kepada pihak ketiga untuk

melakukan pemotongan atau

pemungutan atas pajak penghasilan yang terutang pada suatu transaksi yang dikenakan pajak. Keunggulan dalam

mekanisme pemotongan dan

pemungutan pajak adalah waktu yang tepat dalam pemungutan pajak. Kontribusi penerimaan pajak dari

mekanisme pemotongan dan

pemungutan terhadap penerimaan pajak penghasilan dikontribusikan dari penerimaan PPh 21, PPh 22 ,PPh 23 dan PPh 26. Ketentuan dalam PPh 23 UU PPh mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak dalam negeri dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang dipotong pajak sebagaimana dimaksud dalam PPh pasal 21, yang dibayarkan atau terutang oleh badan pemerintah atau Subjek Pajak dalam negeri, penyelenggaraan kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya (Mardiasmo, 2011:255).

Pada pajak penghasilan pasal 23 (PPh 23) adalah peraturan pajak penghasilan yang diatur dalam Undang-undang Republik Indonesia Tentang Pajak Penghasilan No. 36 Tahun 2008 yang kini objek PPh Pasal 23 dari jenis penghasilan "lainnya" telah diperluas dengan Peraturan Menteri Keuangan nomor 141/PMK.03/2015. Sampai saat ini masih ada tejadi kesalahan pemotongan pajak, yang dipotong oleh pemungut pajak dari Wajib Pajak atas

129 penghasilan yang diperoleh, misalnya

jasa perorangan yang seharusnya dipotong PPh Pasal 21 telah dipotong dan jasa yang dipungut atas PPh Pasal 23, Serta sewa yang seharusnya merupakan potongan atas PPh Pasal 4 ayat 2 di potong atas PPh Pasal 23 atau

sebaliknya. kesalahan dalam

pemotongan dan pemungutan pajak tersebut, hal ini dapat diketahui bahwa penerapan peraturan tentang PPh Pasal 23 atas tata cara pemotongan dan pemungutan pajak masih rendah. Hal ini sejalan dengan tingkat pengetahuan dan pemahaman si wajib pajak yang masih belum mengetahui dan mengerti tentang PPh Pasal 23 dalam membedakan jasa-jasa seperti apa yang seharusnya dipotong atas PPh Pasal 23 dan jasa-jasa seperti apa yang seharusnya tidak boleh dipotong atas PPh Pasal 23.

Selain itu, ketidakmampuan wajib pajak dalam pengisian SPT tahunan dengan benar serta belum atau tidak mempunyai bukti pemotongan/ pungutan dari pajak penghasilan mereka yang dilakukan oleh pihak ketiga. Selain itu tidak adanya tindakan dan sanksi jika

pemotong atau pemungut tidak

menyerahkan bukti potong atau pungut tersebut kepada wajib pajak. Adapun

akibat dari pemahaman

pemotongan/pungutan atas PPh 23 tersebut masih dianggap wajar dan berdampak pada kebiasaan yang menjadi biasa saja. Hal ini berdampak pada salah pengertian dalam pemotongan atau

pemungutan. Dengan masih ada

prokontra tentang pemahaman dan kualitas pelayanan pajak dari latar belakang masalah diatas, maka peneliti berusaha meneliti tentang analisis pemahaman wajib pajak dan kualitas pelayanan pajak terhadap kepatuhan wajib pajak dalam pemungutan dan pemotongan PPh 23

Dengan dasar latar belakang, permasalahan dan kerangka pemikiran yang telah dibahas diatas, maka hipotesis

dalam penelitian ini dapat dirumuskan sebagai berikut:

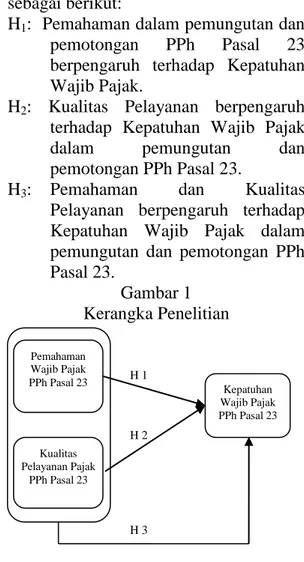

H1: Pemahaman dalam pemungutan dan

pemotongan PPh Pasal 23

berpengaruh terhadap Kepatuhan Wajib Pajak.

H2: Kualitas Pelayanan berpengaruh terhadap Kepatuhan Wajib Pajak

dalam pemungutan dan

pemotongan PPh Pasal 23.

H3: Pemahaman dan Kualitas

Pelayanan berpengaruh terhadap Kepatuhan Wajib Pajak dalam pemungutan dan pemotongan PPh Pasal 23.

Gambar 1 Kerangka Penelitian

METODE PENELITIAN

Studi ini menggunakan metode survei atas perusahaan jasa pada salah satu konsultan pajak yang ada di kota Batam. Metode yang digunakan dalam penelitian adalah metode kuantitatif, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Dalam penelitian ini, data yang diperoleh dari jumlah populasi sampel perusahaan yang ada di kota Batam dengan menggunakan data

kuisioner. Adapun indikator

pengambilan data kuisioner

menggunakan skala likert.

Penelitian ini melibatkan dua variabel, yaitu variabel bebas

Pemahaman Wajib Pajak PPh Pasal 23 Kepatuhan Wajib Pajak PPh Pasal 23 Kualitas Pelayanan Pajak PPh Pasal 23 H 1 H 2 H 3

130 (Independent) pemahaman wajib pajak

dan kualitas pelayanan pajak, sedangkan variabel terikat (Dependent) kepatuhan wajib pajak dan pemotongan pph 23.

HASIL DAN PEMBAHASAN

Dari hasil uji validitas diperoleh data valid untuk variabel pemahaman dalam pemungutan dan pemotongan PPh Pasal 23 dimana nilai probabilitas atau tingkat signifikansi < 0.05 dan nilai

pearson correlation > 0.3 , sehingga data dapat dilanjutkan ketahap uji berikutnya.

Tabel 1.

Uji Validitas Pemahaman Wajib pajak dalam pemotongan PPh Pasal 23

Item Pearson correlation Tingkat Signifikansi Keterangan X1.1 0,693 0,000 Valid X1.2 0,812 0,000 Valid X1.3 0,808 0,000 Valid X1.4 0,770 0,000 Valid X1.5 0,763 0,000 Valid X1.6 0,791 0,000 Valid Sumber ; Hasil olah data SPSS.

Tabel 2.

Uji Validitas Kualitas Pelayanan Pajak dalam pemotongan PPh Pasal 23 Item correlation Pearson Signifikansi Tingkat Keterangan

X2.1 0,806 0,000 Valid

X2.2 0,822 0,000 Valid

X2.3 0,717 0,000 Valid

X2.4 0,771 0,000 Valid

X2.5 0,809 0,000 Valid

Sumber ; Hasil olah data SPSS.

Dari hasil uji validitas di atas, diperoleh data sudah valid untuk semua item pernyataan kuisioner variabel kualitas pelayanan dalam pemungutan dan pemotongan PPh Pasal 23.

Uji normalitas dalam penelitian ini dengan menggunakan uji Kolmogorov Smirnov. Dasar pengambilan keputusan adalah jika nilai signifikansinya diatas 5%.Hasil uji normalitas menunjukkan nilainya Kolmogorov-Smirnov adalah 0,702.signifikansi0,708 > 0,05 maka

dapat dikatakan bahwa data tersebut berdistribusi normal.

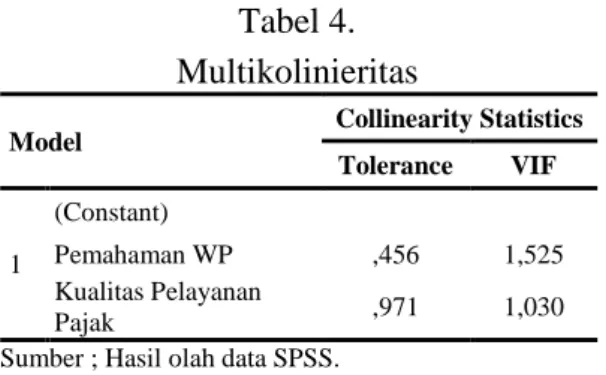

Hasil analisis menunjukkan bahwa nilai VIF semua variabel independen dibawah nilai 10 dan Tolerance value

diatas 0,10. Dari hasil disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

Tabel 3.

Uji Normalitas One-Sample Kolmogorov-Smirnov Test Standardized Residual N 156 Normal Parametersa,b Mean .0000000 Std. Deviation .99352744 Most Extreme Differences Absolute .056 Positive .054 Negative -.056 Kolmogorov-Smirnov Z .702

Asymp. Sig. (2-tailed) .708

Sumber ; Hasil olah data SPSS.

Gambar 2. Uji Normalitas

Sumber ; Hasil olah data SPSS.

Uji Multikolinieritas

Hasil analisis menunjukkan bahwa nilai VIF semua variabel independen dibawah nilai 10 dan Tolerance value

diatas 0,10. Dari hasil disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi

131 Tabel 4.

Multikolinieritas

Model Collinearity Statistics

Tolerance VIF 1 (Constant) Pemahaman WP ,456 1,525 Kualitas Pelayanan Pajak ,971 1,030

Sumber ; Hasil olah data SPSS. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya t-1 (Ghozali, 20t-12 ).

Hasil penelitian menunjukkan bahwa koefisien Durbin Watson

besarnya 1,033, mendekati 2. Dengan demikian, dapat disimpulkan bahwa dalam regresi antara variabel independen pemahaman wajib pajak dan pelayanan pajak terhadap keapatuhan wajib pajak PPh pasal 23 tidak terjadi autokorelasi.

Tabel 5 Uji Autokorelasi Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .108a .216 .344 0.1924 1.033 Sumber ; Hasil olah data SPSS.

Uji t

Dari Hasil Uji-T (Parsial) didapatkan hasil dari pemahaman wajib pajak, dimana nilai thitung sebesar 3,346 dengan nilai Signifikan 0,001 lebih kecil dari 0,05. maka Ho diterima sehingga dapat disimpulkan bahwa variabel X1 (pemahaman wajib pajak) berpengaruh signifikan terhadap kepatuhan wajib pajak. Sedangkan nilai thitung sebesar 16,833 dengan nilai Signifikan 0,000 lebih kecil dari 0,05. maka Ho diterima sehingga dapat disimpulkan bahwa variabel X2 (pelayanan pajak) berpengaruh signifikan terhadap kepatuhan wajib pajak.

Tabel 5 Uji t Model Unstandarized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .275 .123 2.239 .027 Pemahaman WP .154 .046 .158 3.346 .001 Pelayanan Pajak .766 .045 .794 16.833 .000 Sumber ; Hasil olah data SPSS

Uji f (simultan) Tabel 6 Uji t Model Sum of Squares Df Mean Square F Sig. 1 Regression 66.500 2 33.250 33.548 .000b Residual 13.264 153 .087 Total 79.764 155 Sumber ; Hasil olah data SPSS

Berdasarkan hasil perhitungan dengan menggunakan SPSS diperoleh tabel 4.8 ( uji Anova) dimana F sebesar 33.54 dengan nilai probabilitas sebesar 0,000 yang lebih kecil dari 0,05. Dengan demikian Kepatuhan wajib pajak dapat dijelaskan oleh pemahaman wajib pajak dan pelayanan pajak.

Uji Koefisien Determinasi

Tabel 7

Uji Koefisien Determinasi

Model Summaryb Mode l R R Square Adjusted R Square Std. Error of the Estimate 1 .913a .834 .832 .29443

Sumber ; Hasil olah data SPSS.

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi adalah antara nol

dan satu (Ghozali, 2012:97).

Berdasarkan tabel dibawah, diperoleh angka R Square (R2) sebesar 0,834 atau 83,4% dan sisanya dipengaruhi faktor lain diluar penelitian ini

132

SIMPULAN

Pemahaman wajib pajak

berpengaruh terhadap kepatuhan wajib pajak dalam pemotongan PPh Pasal 23. Hal ini didukung dengan kesadaran wajib pajak, informasi pajak akan penghasilan yang mereka terima dan peraturan akan pemungutan/pemotongan yang dilakukan oleh pihak ketiga.

Pelayanan berpengaruh terhadap wajib pajak dalam pemotongan PPh Pasal 23. Atas kurangnya sosialisasi yang dilakukan secara langsung oleh fiskus. Maka dari itu fiskus memberikan pelayanan informasi tambahan terntang pajak seperti e-filling dan informasi pajak lainnya.

Pemahaman wajib pajak dan kualitas pelayanan pajak secara

silmutan berpengaruh terhadap

kepatuhan Wajib Pajak dalam

pemotongan PPh Pasal 23.

Penelitian selanjutnya disarankan untuk melakukan penelitian dengan ruang lingkup yang lebih luas agar dapat diperoleh hasil yang lebih baik.

DAFTAR PUSTAKA

Adiasa, Nirawan. (2013). Pengaruh Pemahaman Peraturan Pajak Terhadap Kepatuhan Wajib Pajak Dengan Moderating Preferensi Risiko. Accounting Analysis Journal – ISSN 2252-6765.

Dyah, Dias Kusuma Ning, Siti Ragil Handayani dan Sri Sulasmiyati. (2015). Pengaruh Pengetahuan Pajak dan Kualitas Pelayanan Fiskus Terhadap Kepatuhan Wajib Pajak. Jurnal Administrasi Bisnis – Perpajakan (JAB) Vol. 5 No. 1 April 2015.

Fatimah, Euis. (2011). Buku Panduan Hak dan Kewajiban Wajib Pajak. Kementerian Keuangan Republik Indonesia, Direktorat Jenderal Pajak. Jakarta.

Maghfiroh, Jannatul, Siti Ragil Handayani dan Sri Sulasmiyati. (2015). Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak dan Implikasinya Pada Kinerja Penerimaan Pajak. Jurnal Administrasi Bisnis – Perpajakan (JAB), Vol. 5 No. 1 April 2015 Mardiasmo. (2008). Perpajakan. Edisi

Revisi 2011. Andi. Yogyakarta. Peraturan Menteri Keuangan

Republik Indonesia. (2015). Nomor 141/PMK.03/2015 Undang – Undang Nomor 36Tahun 2008. Jakarta

Peraturan Menteri Keuangan Republik Indonesia. (2012).

Nomor74/PMK.03/2012 Tata Cara Penetapan dan Pencabutan Penetapan Wajib Pajak Priantara, D. (2013). Perpajakan Indonesia. Edisi Kedua Revisi. Mitra Wacana Media. Jakarta.

Purnamasari, Yuanita Ayu, Djamhur Hamid dan Heru Susilo. (2015).

Pengaruh Kualitas Layanan Petugas Tempat Pelayanan Terpadu dan Tingkat Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib. Jurnal Perpajakan (JEJAK) Vol. 1 No. 1 Januari 2015.

Silalahi, Sixvana, Mochammad Al Musadieq dan Gunawan Eko Nurtjahjono. (2015). Pengaruh Kualitas Pelayanan Perpajakan Terhadap Kepuasan Wajib Pajak, Kepatuhan Wajib Pajak dan Penerimaan Pajak. Jurnal Perpajakan (JEJAK) Vol. 1 No. 1 Januari 2015.

Winerungan, Oktaviane Lidya. (2013).

Sosislisasi Perpajakan, Pelayanan Fiskus dan Sanksi Perpajakan Terhadap Kepatuhan WPOP Di KPP Manado dan KPP Bitung.

133 September 2013, Hal. 960-970,

ISSN 2303-1174.

Yuliasari, Wirda Salisa., Hamidah Nayati Utami dan M. Djudi

Mukzam. (2015). Pengaruh

Sosialisasi Perpajakan, Pelayanan Fiskus, dan Sanksi Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Administrasi Bisnis – Perpajakan (JAB) Vol. 4 No. 2 Maret 2015.