Nilai dari Sebuah Perjanjian Penghindaran Pajak Berganda (P3B) di

Negara Berkembang

Maria R.U.D. Tambunan1

1. Pendahuluan

Adanya sebuah perjanjian penghindaran pajak berganda (P3B) atau double tax

agreement (DTA) dilakukan dalam upaya mengeliminasi beban pajak berganda yang

disebabkan oleh hubungan ekonomi dari dua jurisdiksi yang berbeda. Terlebih berbagai

literatur menyebutkan bahwa tujuan diberlakukan suatu kesepakatan tersebut adalah untuk

mendorong adanya investasi langsung (Foreign Direct Investment/FDI) (Gunadi, 2013) serta

mencegah terjadinya tax evasion. Selain itu, beberapa negara berkembang juga telah

“menginvestasikan” dana dan waktu untuk melakukan negosiasi P3B. Negara-negara tersebut

juga sudah dengan rela mengalami tax revenue loss untuk mereduksi barrier investasi,

dengan harapan upaya tersebut mampu menarik FDI (Neumayer, 2007; Baker, 2012). Julia

Braun dan Martin Zagler (2014) mencatat bahwa terdapat sekitar 2.600 P3B yang telah

disepakati dimana 1,300 diantaranya merupakan perjanjian antara negara maju dan negara

berkembang serta 800diantara masing-masing negara berkembang. Statistik mengenai

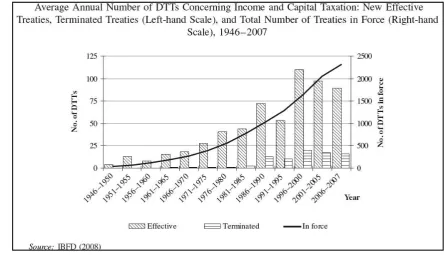

perkembangan P3B sejak 1946 hingga 2007 yang dikutip dari IBFD tahun 2008 kemudian

dipublikasikan oleh Barthel (2009) sebagai berikut:

Gambar 1

Sementara, jumlah P3B yang telah disepakati per 2006 berdasarkan kelompok negara sebagai

berikut:

Gambar 2

FDI yang diharapkan ditarik ke negaranya akan menjadi bagian modal nasional dalam

memperluas lapangan pekerjaan, alih teknologi dan manfaat ekonomis lainnya. Namun,

dalam tataran praktik, apakah dalam pelaksanaannya keberadaan P3B tesebut atau tax treaty

mampu mendorong investasi terutama di negara berkembang, perlu ditelaan lebih lanjut.

Dalam tulisan ini akan diuraikan mengenai perspektif P3B dalam konteks investasi serta

bagaimana pelaksanaan P3B di negara berkembang. Selain itu, dalam tulisan ini juga dibahas

faktor-faktor yang mempengaruhi implementasi P3B terutama di negara berkembang

sertadampak dari pelaksanaan P3B tersebut.

2. Perspektif Perjanjian Penghindaran Pajak Berganda (P3B) dalam Kegiatan Investasi

Konsep dasar adanya sebuah Perjanjian Penghindaran Pajak Berganda (P3B) dalam

konteks FDI adalah untuk menciptakan suatu kepastian dan komitmen mengenai suatu

perlakuan pajak kepada investor. Dengan adanya ratifikasi atas suatu perjanjian,, hal ini

diharapkan menjadi sebuah jaminan bagi investor untuk diberikan suatu treatment standar

ketika terjadi dinamika terkait isu perpajakan di suatu negara. Selain itu, adanya perjanjian

juga merupakan suatu alat penjamin bahwa perlakuan yang diberikan kepada investor akan

tersebut terlihat dengan adanya ketentuan seperti non-discrimination, mutual agreement

procedure untuk meminimalisir terjadinya tax dispute.

Nada senada yang kerap dilontarkan oleh OECD kemudian dikutip oleh Paul L.

Baker (2012), disebutkan bahwa dengan adanya P3B atau double tax treaty (DTT)

diupayakan mampu untuk mengeliminasi adanya permasalahan pajak berganda sehubungan

dengan hal tersebut pula OECD berupaya untuk membuat convention model. Selain itu,

dari konteks sosial politik, adanya tax treaty merupakan bentuk dari political settlement yang

mengikat dua negara atas suatu keputusan spesifik, menginkat serta berdampak jangka

panjang (Hearson, 2015).

Jika mengulas kembali teori mengenai pembagian hak pemajakan (allocating taxing

rights), pada umumnya diasosiakan kepada konsep netralitas dan efisiensi. Efisiensi dalam

konteks netralitas pajak diartikan sebagai minimalisasi distorsi yang disebabkan oleh

ketentuan perpajakan, baik oleh regulasi maupun administrasi. Mengutip pendapat Musgrave

yang cukup terkenal dalam studi keuangan negara menyebutkan “ optimal allocation of

production resources and, from the taxation point of view, the minimalization of any

distortion caused to the private sector by the tax system. Economic efficiency can be best

reached when the international taxation rules support capital export neutrality”, dengan kata

lain bahwa efisiensi ekonomi dapat dicapai salah satunya disebabkan oleh adanya netralitas

yang didukung oleh ketentuan internasional dimana terjadi netralitas aliran modal (capital

flow neutrality).

Dalam kenyatannya, terdapat pergeseran bahwa terdapat 2 pemikiran utama

mengenai pelaksanaan P3B. Pertama, dengan adanya P3B diharapkan mampu meningkatkan

kegiatan investasi langsung (Foreign Direct Investment atau FDI) karena adanya P3B

merupakan sarana untuk mengurangi hambatan (barrier) investasi yaitu pengenaan pajak

berganda (international double taxation). Pemikiran kedua, adanya P3B justru tidak

sepenuhnya berpengaruh terhadap arus FDI (Ohno, 2010).

Mengutip studi yang dilakukan Debashree Pusti, beberapa argumen tradisional yang

dianggap bahwa adanya tax treaty dapat mendorong terjadinya peningkatan volume FDI

sebagai berikut:

a. Minimalisir/eliminasi terhadap pengenaan pajak berganda; adanya tax treaty merupakan

sinyal positif bagi investor bahwa perlakuan pajak yang akan dihadapi di negara tujuan

investasi akan sesuai dengan kelaziman internasional.

b. Certainty and predictability; adanya tax treaty merupakan jaminan kepada investor akan

terjadinya perubahan dan ketidakpastian dalam ketentuan domestik sangat tinggi dapat

diminimalisir. Adanya tax treaty juga memberikan kepastian mengenai besar dan jenis

kewajiban perpajakan yang harus dilaksanakan.

c. Non-discrimination; tax treaty mencegah terjadinya diskriminasi terhadap investor

terutama mengenai besaran beban pajak.

d. Mekanisme untuk mengurangi tax dispute lebih jelas

e. Penentuan dasar pengenaan pajak lebih jelas terutama atas penghasilan atas dasar sumber

(source based) dan asal (resident based)

3. Bagaimana Pelaksanaan Perjanjian Pajak Berganda di Negara-negara Berkembang?

Apakah tax treaty yang merupakan suatu upaya untuk menarik investasi tersebut pada

akhirnya mampu meningkatkan arus dan volume investasi cukup menjadi perhatian bagi para

akademisi perpajakan. Studi yang Eric (2007) kemudian ditegaskan oleh Barthel (2009)

mengatakan bahwa terdapat keyakinan yang terlalu besar dari otoritas pajak di negara

berkembang untuk menggunakan tax treaty untuk menarik investasi asing selain mereka

dihadapkan pada kenyatan bahwa aspek pajaklah yang paling mudah untuk “dieksekusi”

dalam menarik investasi. Pemikiran yang demikian cenderung didasarkan pada pertimbangan

bahwa investor pada umumnya mengingikan kepastian hukum dimana ketentuan pajak

terdapat didalamnya serta stabilitas.

Selain itu, adanya tax treaty juga memberikan kepercayaan diri kepada negara berkembang bahwa dalam jurisdiksinya telah mengikuti “pakem internasional” sebagai suatu

kegiatan ekonomi yang memiliki reputasi “international economic recognition” atau “badge

of international economic respectability”. Dengan keyakinan-keyakinan inilah mengapa

pemerintah negara berkembang kerap melakukan perundingan dan ratifikasi atas perjanjian

pajak berganda. Dengan disepakatinya sebuah perjanjian pajak, terjadi kehilangan

penerimaan pajak serta terbatasnya hak pemajakan atas penghasilan yang bersumber dari

negaranya. Negara – negara berkembang juga kerap menjustifikasi bahwa kehilangan potensi

perimaan pajaknya dicapture dengan keuntungan ekonomi lainnya yang diperoleh akibat

FDI. Keadaan ini akan sedikit berbeda ketika sebuah tax treaty dinegosiasikan antara dua

negara maju. Hal ini disebabkan oleh keadaan masing-masing negara yang tidak jauh berbeda

sehingga capital inflow bagi kedua negara tidak jauh berbeda.

Pada kenyataannya, berbagai studi empiris menunjukkan bahwa terdapat korelasi

(FDI). Mengutip studi Bloningen dan Davies (2002) menyebutkan bahwa tidak terdapat

korelasi antara tax treaty dan investasi. Bahkan dalam studi tersebut ditekankan bahwa

ketika melakukan estimasi dengan menggunakan model ekonometri mengenai hubungan

antara variable tax treaty dan investasi, pada dasarnya sulit untuk melakukan isolasi terhadap

variable lain seperti keadaan ekonomi dan keadaan politik untuk mengetahui secara jelas

dampak dari tax treaty terhadap kegiatan investasi. Hasil estimasi ekonometri yang dilakukan

oleh Sauvant & Sachs pada tahun 2009 kemudian estimasi atas hal yang sama juga dilakukan

oleh Martin Hearson pada tahun 2014, juga mengatakan tidak terdapat evidence yang cukup

atas kedua hubungan variable tersebut, meskipun tidak menutup mata bahwa dari sisi metode

riset terdapat ketidaksempurnaan yaitu informasi mengenai negara berkembang yang tidak

sepenuhnya memadai. Jika pada akhirnya dalam suatu studi empiris misalnya dalam

perhitungan ekonometri tax treaty memiliki korelasi positif dengan kegiatan investasi

langsung, pertanyaan lebih lanjut yang perlu dipikirkan adalah apakah “total cost” yang

dikeluarkan untuk membuat kesepatakan melebihi manfaat yang diperoleh.

Pada akhirnya, diskursus mengenai tax treaty di negara berkembang dapat

digambarkan dengan kutipan-kutipan dari opini para ahli perpajakan berikut:

Martin Hearson (2014), “ developing countries...would be well-advised to sign

treaties only with considerable caution”

Tsilly Dagan (2000) “ in treaties between developing and developed

countries...re-allocating tax revenues means regressive redistribution – to benefit of the developed

countries at the expenses of the developing ones”

Charles Iris (1974) “the present system of tax agreement creates the anomaly of aid in

reverse – from poor to rich countries”

4. Penutup

Pemikiran yang meyakini bahwa tax treaty yang merupakan solusi untuk mengurangi

tax barrier sehingga mampu meningkatkan arus investasi tidak sepenuhnya sesuai dalam

tataran praktik, terutama atas perjanjian yang dilakukan antara negara berkembang dan

negara maju. Sejumlah studi terkini menunjukkan bahwa tidak terdapat korelasi yang cukup

erat antara eksistensi tax treaty dengan FDI meskipun negara berkembang telah

mengorbankan potensi pemajakannya. Dengan demikian, pemerintah negara berkembang

potensi kehilangan penerimaan pajak benar-benar dapat dicapture dengan manfaat dari FDI

yang diperoleh.

5. Daftar Pustaka

Barthel Fabian (2009), The Impact of Double Taxation Treaties on Foreign Direct Investment: Evidence from Large Dyadic Panel Data, Contemporary Economic Policy, Western Economic Association International

Baker Paul L. (2012), An Analysis of Double Taxation Treaties and their Effect on Foreign Direct Investment, University of Cambridge.

Gunadi (2013) Panduan Komprehensif Pajak Penghasilan, Jakarta: MUC Consulting Group

Martin Hearson (2015), Trends in the Conclusion of Tax Treaties by Developing Countries, London School of Economics and Political Science.

Julia Braun dan Zagler Martin (2014), An Economic Perspective on Double Tax Treaties with (in) Developing Countries,World Tax Journal October 2014, International Bureau Fiscal Documentation.

Ohno Taro (2010), Empirical Analysis of International Tax Treaties and Foreign Direct Investment, Public Policy Review Vol. 6 No. 2: Policy Research Institute, Ministry of Finance Japan.