BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Bank

Pengertian bank dalam UU Nomor 7 Tahun 1992 tentang

perbankan adalah “badan usaha yang menghimpun dana dari masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak”. Dari pengertian tersebut dapat

disimpulkan bahwa bank berfungsi untuk menghimpun dana dari

masyarakat, dan bertujuan untuk meningkatkan taraf hidup rakyat. Komite

Nasional Kebijakan Corporate Governance (2004) mendefinisikan bank

sebagai lembaga intermediasi yang dalam menjalankan kegiatan usahanya

bergantung pada dana masyarakat dan kepercayaan baik dari dalam

maupun luar negeri.

Dalam menjalankan kegiatan usahanya, bank seringkali

menghadapi risiko, seperti risiko kredit, risiko pasar, risiko operasional,

maupun risiko reputasi (Komite Nasional Corporate Governance, 2004).

Dunia perbankan memiliki peraturan yang rumit dalam kegiatannya

dibandingkan dengan industri lainnya. Sebagai contoh, bank harus

memenuhi giro wajib minimum yang ditetapkan BI. Peraturan-peraturan

tersebut ditetapkan pada dasarnya adalah untuk melindungi kepentingan

2. Penilaian Kinerja Perbankan

Menurut Koch (1997) Kinerja atau kemampuan bank dalam

meningkatkan nilai usahanya melalui peningkatan laba, aset dan prospek

ke depan sejak tahun 1987 dievaluasi dengan CAMEL

(Capital-Asset-Management-Earning and Liquidity). Namun titik berat evaluasinya tetap

mendasarkan pada aspek-aspek : earning atau profitabilitas dan resiko.

Aspek profitabilitas diukur dengan ROA, ROE, NIM – Net Interest Margin

dan Asset Utilization.

Penilaian kinerja perusahaan dimaksudkan untuk menilai

keberhasilan sebagai suatu badan usaha. Khusus untuk perbankan diatur

oleh Bank Indonesia, sebagai bank sentral.

Rasio Permodalan (Capital), Kualitas Aktiva Produktif (Assets

Quality), Manajemen (Management), Pendapatan (Earning), Likuiditas

(Liquidity) telah ditetapkan oleh otoritas moneter di Indonesia, seperti

tertuang dalam Surat Keputusan Direksi BI No. 26/23/KEP/DIR tanggal

29 Mei 1993 tentang Tata Cara Penilaian Tingkat Kesehatan Bank dan

Surat Edaran BI No. 26/5/BPPP, tanggal 29 Mei 1993 tentang Tata Cara

Penilaian Tingkat Kesehatan Bank Umum yang telah diperbaharui melalui

Surat Keputusan Direksi Bank Indonesia No. 30/11/KEP/DIR tanggal 30

April 1997 Tentang : Tata Cara Penilaian Tingkat Kesehatan Bank Umum,

Surat Edaran Bank Indonesia No. 30/2/UPPB, tanggal 30 April 1997

tentang : Tata cara Penilaian Tingkat Kesehatan Bank Umum dan Surat

Keputusan Direksi Bank Indonesia No.30/277/KEP/DIR tanggal 19 Maret

Permodalan (Capital), Kualitas Aktiva Produktif (Assets Quality),

Manajemen (Management), Pendapatan (Earning), Likuiditas (Liquidity)

merupakan aspek yang sangat menentukan kinerja suatu bank. Lima (5)

aspek kunci penentu tingkat kinerja suatu bank mencakup aspek :

(Muljono, 1996)

a. Permodalan

b. Kualitas Aktiva Produktif (KAP)

c. Manajemen

d. Rentabilitas

e. Likuiditas

Sesuai dengan SK Dir BI No 30/277/KEP/DIR tanggal 19 Maret

1998 suatu bank dinyatakan sehat apabila memenuhi kriteria CAMEL dan

sesuai dengan SE BI No.6/10/PBI/2004 tanggal 12 April 2004, terhitung

posisi akhir bulan Desember 2004 suatu bank dinyatakan sehat apabila

memenuhi kriteria CAMEL. Dari sisi rasio keuangan kesehatan bank dapat

diukur dari rasio permodalan (capital), rasio assets (assets quality), rasio

laba (earning), dan rasio likuiditas (liquidity).

3. Analisis Rasio Keuangan Bank

Rasio keuangan merupakan perbandingan angka-angka dalam

laporan keuangan dengan melakukan perbandingan antar komponennya

sehingga menjadi angka dalam satu periode atau beberapa periode

membandingkan satu pos dengan pos laporan keuangan lainnya baik

secara individu maupun bersama-sama guna mengetahui hubungan

diantara pos-pos tertentu baik dalam neraca maupun laporan laba-rugi

(Abdullah, 2003).

Perbankan merupakan bisnis jasa yang tergolong dalam industri

“kepercayaan” dan mempunyai rasio-rasio keuangan yang khas. Jika rasio

keuangan diurutkan dalam beberapa periode tahun analisis dapat

mempelajari komposisi perubahan dan menentukan apakah terdapat

perbaikan atau penurunan dalam kondisi keuangan dan kinerja perusahaan.

Rasio-rasio keuangan perbankan yang berhubungan dengan kinerja

perusahaan perbankan adalah rasio likuiditas, rasio solvabilitas, dan rasio

rentabilitas.

Rasio solvabilitas adalah analisis yang digunakan untuk mengukur

kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau

kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi

likuiditas bank (Dendawijaya, 2005). Disamping itu, rasio ini digunakan

untuk mengetahui perbandingan antara volume (jumlah) dan yang

diperoleh dari berbagai hutang (jangka pendek dan jangka panjang) serta

sumber lain di luar modal bank sendiri dengan volume penanaman dana

tersebut pada berbagai jenis aktiva yang dimiliki bank. Rasio ini bertujuan

untuk mengetahui kemampuan kecukupan modal bank dalam mendukung

Rasio likuiditas adalah analisis yang dilakukan untuk mengetahui

kemampuan bank dalam memenuhi kewajiban-kewajiban jangka

pendeknya atau kewajiban yang sudah jatuh tempo (Dendawijaya, 2005).

Dimensi konsep rasio likuiditas mencerminkan ukuran-ukuran kinerja

manajemen ditinjau dari sejauhmana menajemen mampu mengelola modal

kerja yang didanai dari utang lancar dan saldo kas perusahaan. Tingkat

likuiditas yang tinggi menunjukkan kemampuan melunasi utang jangka

pendek semakin tinggi pula.

Rasio rentabilitas menggambarkan kinerja fundamental perusahaan

ditinjau dari tingkat efisiensi dan efektivitas operasi perusahaan dalam

memperoleh laba (Harmono, 2009). Rasio ini juga dapat digunakan untuk

mengukur tingkat kesehatan bank. Dalam perhitungannya, bisaanya dicari

hubungan timbal balik antarpos, yang terdapat pada laporan laba rugi bank

dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi

yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank

yang bersangkutan (Dendawijaya, 2005).

Masalah efisiensi berkaitan dengan masalah pengendalian biaya.

Efisiensi operasional berarti biaya yang dikeluarkan untuk menghasilkan

keuntungan lebih kecil daripada keuntungan yang diperoleh dari

penggunaan aktiva tersebut. Sebuah bank dituntut untuk memperhatikan

masalah efisiensi karena meningkatnya persaingan bisnis dan standar

hidup konsumen. Selain itu efisiensi operasional dapat dicapai mengurangi

biaya dan meningkatkan output perusahaan (Koch, 2003). Bank yang tidak

daya saing baik dalam hal mengerahkan dana masyarakat maupun dalam

hal penyaluran dana tersebut dalam bentuk modal usaha. Efisiensi

operasional dapat ditinjau dari biaya operasional dengan pendapatan

operasional bank.

a. Kecukupan Modal

Untuk mengetahui kemamampuan kecukupan modal bank dalam

mendukung kegiatan bank secara efisien digunakan ratio CAR

(Capital Adequacy Ratio).

Capital Adequacy Ratio (CAR) adalah indikator penilaian dari

aspek permodalan pada perusahaan perbankan. Adapun fungsi

penilaian modal pada bank antara lain (Harmon, 2009)

1) Ukuran kemampuan bank untuk menyerap kerugian-kerugian yang

tidak dapat dihindarkan.

2) Alat pengukur besar kecilnya kekayaan bank atau kekayaan yang

dimiliki oleh para pemegang saham.

3) Untuk memungkinkan manajemen bank bekerja dengan efisien

sesuai dengan yang dikehendaki pemilik modal.

Salah satu fungsi modal (CAR) adalah untuk memenuhi standar

modal minimum. Ketentuan tentang modal minimum bank umum yang

berlaku di Indonesia mengikuti standar Bank for International

Settlements (BIS). Persentase kebutuhan modal minimum yang

diwajibkan BIS ini disebut Capital Adequacy Ratio (Dendawijaya,

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan sehat

harus memiliki CAR paling sedikit sebesar 8%. Hal ini didasarkan

pada ketentuan BIS. Nilai kredit dihitung untuk CAR=0% atau negatif,

nilai kredit = 0, untuk setiap kenaikan 0,1% nilai kredit ditambah 1

dengan nilai maksimum 100. Bobot CAMEL untuk rasio kecukupan.

modal (CAR) adalah 25% (Harmon, 2009).

Perhitungan didasarkan pada rasio atau perbandingan antara modal

yang dimiliki bank dan jumlah aktiva tertimbang menurut resiko,

(ATMR). ATMR merupakan. penjumlahan ATMR aktiva neraca

(aktiva yang tercantum dalam neraca) dan ATMR administrasi (aktiva

yang bersifat administrasi).

Perhitungan kebutuhan modal minimum bank

Langkah-langkah perhitungan penyediaan modal minimum bank

sebagai berikut:

1) ATMR aktiva neraca dihitung dengan cara mengalikan nilai

nominal masing-masing aktiva yang bersangkutan dengan bobot

resiko dari masing-masing pos aktiva neraca tersebut.

2) ATMR aktiva administrasi dihitung dengan cara mengalikan nilai

nominal rekening administratif yang bersangkutan dengan bobot

resiko dari masing-masing pos rekening tersebut

4) Rasio modal bank dihitung dengan cara membandingkan antara

modal bank (modal inti + modal pelengkap) dan total ATMR.

Rasio tersebut dapat dirumuskan sebagai berikut (Harmono, 2009):

CAR =

Skala predikat kesehatan bank, rasio CAR untuk permodalan bank

sebagai berikut (Harmono, 2009) :

Tabel 2.1

Skala predikat Capital Adequacy Ratio

No Predikat Rasio CAR

Setiap penurunan 0,1ditentukan dari pemenuhan KPMM sebesar 7,9% Sumber : Harmono (2009)

b. Efisiensi

Untuk mengukur efisiensi bank, salah satu indikator yang dipakai

adalah perbandingan antara biaya operasional dan pendapatan

operasional (BOPO). Rasio BOPO menunjukkan efisiensi bank dalam

menjalankan usaha pokoknya, terutama kredit, dimana sampai saat ini

pendapatan bank-bank di Indonesia masih didominasi oleh pendapatan

bunga kredit. Semakin kecil BOPO menunjukkan semakin efisien bank

dalam menjalankan aktivitas usahanya. Bank yang sehat rasio BOPO

nya kurang dari 1 sebaliknya bank yang kurang sehat rasio BOPO nya

Hal yang terpenting untuk mencapai keefisiensian operasional

adalah meningkatkatn produktivitas perusahaan, menekan biaya,

sehingga menghasilka output yang maksimal dan akan mempengaruhi

laba (Koch, 2003). Rasio ini dapat dihitung dengan rumus sebagai

berikut (Harmon, 2009) :

BOPO -=

l Operasiona Pendapatan

l Operasiona Beban

x 100%

Kriteria nilai kredit BOPO dapat dihitung sebagai berikut

(Harmon, 2009):

1) Untuk rasio 100% atau lebih, nilai kredit = 0.

2) Untuk setiap penurunan sebesar 0,08%, nilai kredit ditambah 1

dengan maksimum 100. Bobot CAMEL untuk rasio BOPO adalah

5%.

Tabel 2.2

Skala predikat Beban Opeasional terhadap Pendapatan Operasional

No Predikat Rasio Nilai Kredit

1 Sehat 93,52% - 92% 81-100 2 Cukup Sehat 94,72% - <93,53% 66 - <81 3 Kurang Sehat 95,92% - <94,73% 51- <66 4 Tidak Sehat 100% - < 95,92% 0 - <51 Sumber: Harmon (2009)

c. Likuiditas

Ada beberapa rasio untuk mengukur likuiditas bank, dan salah satu

LDR adalah rasio antara seluruh jumlah kredit yang diberikan bank

dengan dana yang diterima bank (Dendawijaya, 2005). LDR dapat

dihitung dengan rumus (Riyadi, 2004) :

LDR =

Modal DPK

diberikan yang

kredit Total

+ x 100%

Menurut Surat Edaran Bank Indonesia tanggal 29 Mei 1993,

termasuk dalam pengertian dana yang diterima oleh bank adalah

sebagai berikut:

1) KLBI (Kredit Likuiditas Bank Indonesia) jika ada.

2) Giro, deposito, dan tabungan. masyarakat.

3) Pinjaman bukan dari bank yang bedangka waktu lebih dari 3 bulan,

tidak termasuk pinjaman. subordinasi.

4) Deposito dan pinjaman dari bank lain yang bedangka waktu lebih

dari 3 bulan.

5) Surat berharga yang diterbitkan oleh bank yang bedangka waktu

lebih dari bulan.

6) Modal pinjaman

7) Modal inti

LDR menyatakan seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio ini memberikan indikasi semakin rendahnya

Dalam penilaian kesehatan bank, Bank Indonesia menetapkan

ketentuan nilai kredit LDR sebagai berikut (Harmon, 2009) :

1) Untuk rasio LDR sebesar 110% atau lebih, nilai kredit = 0

2) Untuk setiap penurunan 1% mulai dari 115% diberi nilai kredit

ditambah 4, nilai maksimum 100. Bobot CAMEL untuk. LDR

adalah 5%.

Tabel 2.3

Skala predikat Loan to Deposit Ratio

No Predikat Rasio Nilai Kredit

1 Sehat < 94,75% 81-100 2 Cukup Sehat 94,76%-98,5% 66-< 81 3 Kurang Sehat 98,51%-102,25% 51-< 66 4 Tidak Sehat > 100 0-< 51 Sumber : Harmono (2009)

d. Non Performing Loan (NPL) Performing

Risiko kredit didefinisikan sebagai risiko yang dikaitkan dengan

kemungkinan kegagalan klien membayar kewajibannya atau risiko

dimana debitur tidak dapat melunasi hutangnya (Imam Gozali, 2007).

Risiko kredit dapat timbul karena beberapa hal :

1) Adanya kemungkinan pinjaman yang diberikan oleh bank atau

obligasi (surat hutang) yang dibeli oleh bank tidak terbayar,

2) Tidak dipenuhinya kewajiban dimana bank terlibat didalamnya

bisa melalui pihak lain, misalnya kegagalan memenuhi kewajiban

pada kontrak derivative.

3) Penyelesaian (settlement) dengan nilai tukar, suku bunga, dan

Bentuk risiko kedit yang lain adalah settlement risk yang timbul

ketika dua pembayaran dengan valuta asing dilakukan pada hari yang

sama, risiko ini terjadi ketika counterparty pihak lain mungkin

mengalami default setelah institusi melakukan pembayaran. Pada hari

penyelesaian (settlement), besarnya kerugian default counter party

(pihak lain) sama dengan nilai penuh yang harus dibayar. Sedangkan

besarnya exposure sebelum settlement hanya sebesar nilai netto dari

kedua pembayaran tersebut.

Dalam penelitian ini tingkat risiko kredit diproksikan dengan NPL

(Non Peforming Loan) dikarenakan NPL dapat digunakan untuk

mengukur sejauhmana kredit yang bermasalah yang ada dapat

dipenuhi dengan aktiva produktif yang dimiliki oleh suatu bank.

(Teguh Pudjo Mulyono, 1995).

Rumus yang digunakan untuk mengukur NPL adalah sebagai

berikut:

NPL =

disalurkan yang

Kredit

bermasalah Kredit

x 100%

Menurut Muburoh (2004) NPL berpengaruh negatif terhadap

kinerja perbankan. Semakin tinggi NPL maka semakin menurun

kinerja atau profitabilitas perbankan. Hal ini sejalan dengan

(Limpaphayom dan Polwitoon, 2004) dimana adanya kredit

bermasalah yang semakin besar dibandingkan dengan aktiva

produktifnya dapat mengakibatkan kesempatan untuk memperoleh

laba dan berpengaruh buruk pada rentabilitas (profitabilitas) bank.

Agar kinerja berapor biru, maka setiap bank harus menjaga NPL-nya

di bawah 5%. Hal ini sejalan dengan ketentuan bank Indonesia.

e. PPAP (Penyisihan Penghapusan Aktiva Produktif)

Penilaian Aktiva Produktif harus disesuaikan dengan peraturan

Bank Indonesia dengan memperbandingkan antara aktiva produktif

yang diklasifikasikan dengan aktiva produktif. Kemudian rasio

penyisihan penghapusan aktiva produktif yaitu aktiva produktif

terhadap aktiva produktif yang diklasifikasikan. Rasio ini dapat dilihat

dari neraca yang telah dilaporkan secara berkala kepada Bank

Indonesia (Supaino, 2005).

Dalam melakukan kuantifikasi atas penilaian rasio ini dapat

dilakukan dengan cara sebagai berikut:

PPAP =

Produktif Aktiva

Total

dibentuk telah

yang PPAP

x 100%

f. ROA (Return On Assets)

Laba yang diraih dari kegiatan yang dilakukan merupakan

cerminan kinerja sebuah perusahaan dalam menjalankan usahanya

profitabilitas. Sebagai salah satu acuan dalam mengukur besarnya laba

menjadi begitu penting untuk mengetahui apakah perusahaan telah

menjalankan usahanya secara efisien, karena efisiensi baru dapat

atau modal yang menghasilkan laba tersebut dengan kata lain adalah

menghitung profitabilitas.

Menjaga tingkat profitabilitas merupakan hal yang penting bagi

bank karena rentabilitas (profitabilitas) yang tinggi merupakan tujuan

setiap bank. Jika dilihat dari perkembangan rasio profitabilitas

menunjukkan suatu peningkatan hal tersebut menunjukkan kinerja

bank efisien.

Analisis rasio profitabilitas ini menggunakan ROA. Alasan

penggunaan ROA dikarenakan BI sebagai Pembina dan pengawas

perbankan yang lebih mementingkan aset yang dananya berasal dari

masyarakat.

Disamping itu ROA merupakan metode pengukuran yang obyektif

yang didasarkan pada data akuntansi yang tersedia dan besarnya ROA

dapat mencerminkan hasil dari serangkaian kebijakan perusahaan

terutama perbankan.

Rumus yang digunakan sebagai berikut:

ROA =

asset (modal) Total

EBT

x 100%

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin

besar ROA suatu bank, semakin besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari

Perhitungan ROA terdiri dari :

1) EBT

EBT adalah laba perusahaan (bank) sebelum dikurangi pajak

2) Total aktiva

Merupakan keseluruhan aktiva yang dimiliki oleh bank, terdiri

dari:

b) Aktiva lancar

c) Aktiva tetap

Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang

baik adalah sekitar 1,5 persen.

B. Tinjauan Penelitian Terdahulu

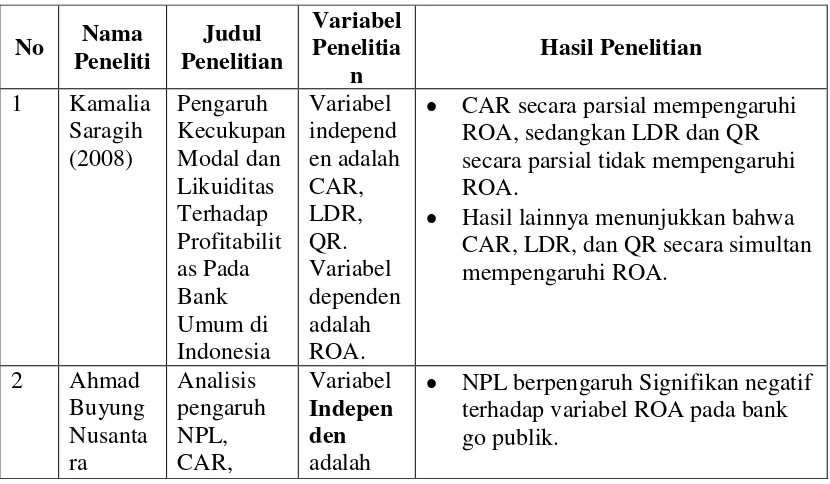

Kamalia Saragih (2008) dengan judul penelitian Pengaruh Kecukupan

Modal dan Likuiditas Terhadap Profitabilitas Pada Bank Umum di Indonesia

menyatakan bahwa CAR secara parsial mempengaruhi ROA, sedangkan LDR dan

QR secara parsial tidak mempengaruhi ROA. Hasil lainnya menunjukkan bahwa

CAR, LDR, dan QR secara simultan mempengaruhi ROA.

Ahmad Buyung Nusantara (2009) dengan judul Analisis pengaruh NPL,

CAR, LDR, dan BOPO terhadap Profitabilitas bank (Perbandingan Bank Umum

Go Publik dan Bank Umum Non Go Publik di Indonesia Periode Tahun

2005-2007), menyatakan NPL berpengaruh signifikan negatif terhadap variabel ROA

pada bank go publik.CAR berpengaruh signifikan positif terhadap variabeI ROA

pada bank go publik. BOPO berpengaruh signifikan negatif terhadap variabel

ROA pada bank go publik. NPL tidak berpengaruh signifikan terhadap variabel

ROA pada bank non go publik. CAR tidak berpengaruh signifikan terhadap

variabel ROA pada bank non go publik. LDR berpengaruh signifikan positif

terhadap variabel ROA pada bank non go publik. BOPO tidak berpengaruh

signifikan terhadap variabel ROA pada bank non go publik.NPL, CAR, LDR, dan BOPO yang mempengaruhi ROA bank go publik, sedangkan pada bank bank non

go publik hanya satu variabel yaitu LDR yang mempengaruhi besarnya ROA.

Marnov P.P Nainggolan (2009) dengan judul Analisi Pengaruh LDR, NIM

dan BOPO terhadap ROA Bank Umum Indonesia menyatakan LDR memiliki

pengaruh negatif terhadap ROA pada Bank Umum di Indonesia. NIM memiliki

pengaruh positif terhadap ROA pada Bank Umum di Indonesia. BOPO memiliki

pengaruh negatif terhadap ROA pada Bank Umum di Indonesia.

Tabel 2.4

Ringkasan Penelitian Terdahulu

No Nama

• CAR secara parsial mempengaruhi ROA, sedangkan LDR dan QR secara parsial tidak mempengaruhi ROA.

• Hasil lainnya menunjukkan bahwa CAR, LDR, dan QR secara simultan mempengaruhi ROA.

No Nama

• CAR berpengaruh Signifikan positif terhadap variabel ROA pada bank go publik.

• LDR berpengaruh signifikan positif terhadap variabel ROA pada bank go publik.

• BOPO berpengaruh signifikan negatif terhadap variabel ROA pada bank go publik.

• NPL tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik.

• CAR tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik.

• LDR berpengaruh signifikan positif terhadap variabel ROA pada bank non go publik.

• BOPO tidak berpengaruh signifikan terhadap variabel ROA pada bank non go publik.

• NPL, CAR, LDR dan BOPO yang mempengaruhi ROA pada bank go public, sedangkan pada bank-bank non go public hanya satu variabel yaitu LDR yang mempengaruhi besarnya ROA.

• LDR memiliki pengaruh negatif terhadap ROA pada Bank Umum di Indonesia

• NIM memiliki pengaruh positif terhadap ROA pada Bank Umum di Indonesia

• BOPO memiliki pengaruh negatif terhadap ROA pada Bank Umum di Indonesia

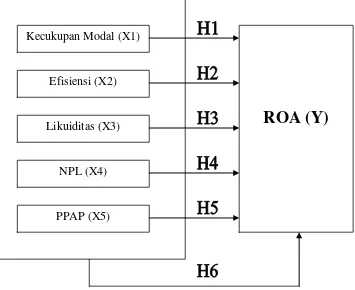

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Suatu kerangka konseptual akan menghubungkan secara teoritisn

antar variabel penelitian yaitu variabel bebas dan variabel terikat. Variabel

adalah konsep yang diberi lebih dari satu nilai. Sedangkan dalam

penelitian ini, variabel penelitian adalah suatu atribut atau sifat atau nilai

dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan

(Sugiyono, 2003).

Ada tiga rasio terpenting dalam menganalisis kinerja bank, yaitu

analisis rasio solvabilitas, analisis rasio rentabilitas (profitabilitas), dan

analisis rasio likuiditas. Pada penelitian ini, masing-masing analisis

menggunakan rasio Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), Non Performing Loan (NPL), Penyisihan Penghapusan Aktiva

Produktif (PPAP), Return on Assets (ROA). Selain itu, penelitian ini juga

mempertimbangkan tingkat efisiensi operasional bank yang diukur dengan

rasio beban operasional terhadap pendapatan operasional (BO/PO).

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh

aktiva bank yang mengandung resiko (kredit, penyertaan, Surat berharga,

tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank,

disamping memperoleh dana-dana dari sumber diluar bank, seperti dana

dari masyarakat, pinjaman, tabungan, deposito, dan giro (Dendawijaya,

CAR merupakan indikator terhadap kemampuan bank untuk

menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank

yang disebabkan oleh aktiva yang beresiko.

Semakin tinggi nilai CAR suatu bank, maka kemampuan untuk

meningkatkan kinerja perusahaan akan semakin baik, sehingga laba

perusahaan pun akan ikut meningkat. Tetapi jika sebaliknya semakin

rendah nilai CAR suatu bank, maka kemampuan kinerjanya akan sulit

dipertahankan, dan laba perusahaan pun akan menurun.

ROA adalah rasio rentabilitas (profitabilitas) yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan.

(laba) secara keseluruhan (Dendawijaya 2005). Dengan demikian, tinggi

rendahnya nilai ROA akan mempengaruhi perturnbuhan laba perusahaan

perbankan. Semakin besar nilai ROA suatu bank, semakin besar pula

tingkat keuntungan (laba) yang dicapai bank tersebut dan semakin baik

posisi bank tersebut dari segi penggunaan aset.

LDR adalah rasio likuiditas yang menyatakan tingkat kemampuan

bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang

bersangkutan (Riyadi 2003). Dengan kata lain, seberapa jauh pemberian

kredit kepada nasabah, dapat mengimbangi kewajiban bank untuk segera

memenuhi permintaan deposan yang ingin menarik kembali uangnya yang

telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio

ini, mengindikasikan semakin rendahnya kemampuan likuiditas bank yang

Tetapi jika sebaliknya, pinjaman kredit menurun diikuti rendahnya

kemampuan untuk melunasi kewajibannya, maka pertumbuhan laba

perusahaan pun akan turun (Hasibuan 2004).

Efisiensi operasional merupakan salah satu strategi untuk

meningkatkan produksivitas dan pelayanan bank. Hal ini dapat dilakukan

dengan mengurangi biaya dan mengutamakan kinerja bank (Koch, 2003).

Efisiensi operasional diindikasikan oleh besarnya beban operasional

perusahaan terhadap pendapatan operasional. Rasio ini digunakan untuk

mengukur efisiensi kemampuan bank dalam melakukan kegiatan

operasionalnya. Mengingat kegiatan utama bank pada prinsipnya adalah

bertindak sebagai perantara, yaitu menghimpun dana dan menyalurkannya

kembali, maka biaya dan pendapatan operasional bank didominasi oleh

biaya bunga dan hasil bunga (Dendawijaya 2005). BOTO adalah rasio

perbandingan antara biaya operasional dengan pendapatan operasional,

semakin rendah tingkat rasio BOTO berarti semakin baik kinerja bank

tersebut, karena lebih efisien dalam menggunakan sumber daya yang ads

dalam perusahaan (Riyadi 2003). Pertumbuhan laba bank juga dipengaruhi

oleh besarnya pendapatan operasional bank dan biaya atau beban

operasionalnya. Semakin tinggi pendapatan operasional dibanding dengan

Sumber : Aini (2006), Dendawijaya (2005), Sumarni (2005).

Gambar 2.1 Kerangka Konseptual

Kecukupan Modal (X1)

Efisiensi (X2)

Likuiditas (X3)

NPL (X4)

PPAP (X5)

2. Hipotesis Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan

sebelumnya maka hipotesis dari penelitian ini adalah :

H1: Kecukupan modal berpengaruh signifikan terhadap ROA (Return

On Assets) Bank yang terdaftar di Bursa Efek Indonesia

H2: Efisiensi berpengaruh signifikan terhadap ROA (Return On Assets)

Bank yang terdaftar di Bursa Efek Indonesia

H3 : Likuiditas berpengaruh signifikan terhadap ROA (Return On

Assets) Bank yang terdaftar di Bursa Efek Indonesia

H4 : Non Performing Loan berpengaruh signifikan terhadap ROA

(Return On Assets) Bank yang terdaftar di Bursa Efek Indonesia

H5 : Penyisihan Penghapusan Aktiva Produktif berpengaruh signifikan

terhadap ROA (Return On Assets) Bank yang terdaftar di Bursa

Efek Indonesia

H6 : Kecukupan modal, efisiensi, likuiditas, Non Performing Loan dan

Penyisihan Penghapusan Aktiva Produktif secara simultan

berpengaruh signifikan terhadap Return On Assets (ROA) Bank