Fakultas Ilmu Komputer

6118

Prediksi Kredit Macet Berdasarkan Preferensi Nasabah Menggunakan

Metode Klasifikasi C4.5 pada Koperasi Simpan Pinjam Mitra Raya Wates

Iqbal Taufiq Ahmad Nur1, Nanang Yudi Setiawan2, Fitra Abdurrachman Bachtiar3 Program Studi Sistem Informasi, Fakultas Ilmu Komputer, Universitas Brawijaya

Email: 1iqbaltaufiq.an@gmail.com, 2nanang@ub.ac.id, 3fitra.bachtiar@ub.ac.id

Abstrak

Kredit macet merupakan permasalahan utama yang sedang dihadapi lembaga finansial khususnya koperasi di Indonesia. Hal tersebut juga dialami pada KSP Mitra Raya Wates yang tidak menggunakan tenaga analis kredit dan pengambilan keputusannya mengunakan pendekatan intuitif dan berdasarkan pengalaman yang sudah ada oleh pimpinan KSP. Proses survei yang dilakukan pada KSP Mitra Raya Wates juga tidak bisa menjamin pinjaman yang dilakukan oleh nasabah bebas dari risiko kredit, mengingat masih terdapat nasabah yang mengalami kredit macet dari keseluruhan nasabah yang telah mendapatkan pinjaman. Sehingga diperlukan sistem yang mampu menjadi pendukung keputusan guna mendeteksi kualitas kredit sejak dini. Metode C4.5 merupakan salah satu metode yang dapat digunakan untuk memprediksi kualitas kredit nasabah dengan menghasilkan rule dalam bentuk pohon keputusan. Hasil yang didapatkan dari confussion matrix adalah tingkat akurasi sebesar 94,5946%. Sedangkan berdasarkan kurva ROC dihasilkan nilai AUC sebesar 0,9689. Usabilitas yang dihasilkan dengan memanfaatkan SUS adalah sebesar 82,5. Luaran yang dihasilkan berupa visualisasi dashboard

dengan beberapa grafik yang memuat persentase, time-series dan trend dari total pengajuan yang telah dilakukan dan juga form yang dapat digunakan oleh pihak KSP Mitra Raya Wates untuk melakukan prediksi pengajuan kredit nasabah dan juga pemasukan dataset ke sistem.

Kata kunci: kredit, prediksi, klasifikasi, C4.5, SUS

Abstract

Bad credit is the main problem that faced by financial institutions, especially cooperatives in Indonesia. This problem is also happened in KSP Mitra Raya Wates that does not use credit analyst and the decision making process is using an intuitive approach and based on existing experience that owned by KSP Leader. The survey process conducted at KSP Mitra Raya Wates also cannot guarantee that the loans made by customers are free from credit risk, considering there are customers who have bad credit from a total of all customers who have received loans. KSP Mitra Raya Wates needs a system that capable of supporting decision to detect credit quality early on. C4.5 method can be used to predict customers’ credit quality by generating rule in form of decision tree. The results of confusion matrix have accuracy of 94.5946. While based on the ROC curve, it generated AUC value of 0.9689. The level of usability generated by utilizing SUS is 82.5. The output is dashboard visualization with several graphs containing the percentage, time-series and trend of total submissions that have been made and also forms that can be used by KSP Mitra Raya Wates to make predictions of customer credit application and also dataset entry into the system.

Keywords: credit, prediction, classification, C4.5, SUS

1. PENDAHULUAN

Koperasi simpan pinjam merupakan salah satu bentuk lembaga finansial yang berperan penting dalam membantu meningkatkan taraf hidup masyarakat dengan cara menghimpun dana dan menyalurkannya dalam bentuk kredit

kredit di koperasi simpan pinjam terbilang lebih sederhana namun diperlukan analisis yang mendalam agar terhindar dari risiko kredit.

KSP Mitra Raya Wates merupakan salah satu bentuk koperasi simpan pinjam dengan produk utama adalah pinjaman. Proses pengajuan pinjaman yang dilakukan pada KSP Mitra Raya Wates masih menggunakan pendekatan intuitif dan berdasarkan pengalaman yang sudah ada. Proses pengambilan keputusan terhadap pengajuan kredit dilakukan oleh pimpinan KSP tanpa menggunakan tenaga analis kredit guna mengurangi pengeluaran perusahaan. Hal ini akan menimbulkan adanya kesalahan analisis kredit yang dapat menyebabkan risiko kredit. Proses survei yang dilakukan pada KSP Mitra Raya Wates juga tidak bisa menjamin pinjaman yang dilakukan oleh nasabah bebas dari risiko kredit, mengingat terdapat kurang lebih 100 orang nasabah mengalami kredit macet dari total kurang lebih 400 nasabah yang telah mendapatkan pinjaman (Franico, 2018). Sehingga diperlukan sistem yang mampu menjadi pendukung keputusan guna mendeteksi kualitas kredit sejak dini.

Metode data mining yang dapat digunakan untuk memprediksi berdasarkan data masa lalu adalah klasifikasi. Salah satu metode dari klasifikasi yaitu C4.5 yang dapat digunakan untuk memprediksi kredit macet dalam kasus pengajuan pinjaman nasabah dengan menghasilkan rule atau aturan dalam bentuk pohon keputusan (Larose & Daniel, 2015).

Pada penelitian terdahulu yang berjudul

“Prediksi Kredit Macet Melalui Perilaku

Nasabah pada Koperasi Simpan Pinjam dengan Menggunakan Metode Algoritme Klasifikasi

C4.5” yang dilakukan oleh Sucipto (2015),

model algoritme C4.5 dalam penelitian ini diuji secara terukur menggunakan uji ROC/AUC dan juga T-Test. Hasil yang didapatkan secara keseluruhan adalah tingkat akurasi sebesar 91,06%, precision sebesar 100%, dan juga

recall sebesar 78%. Sehingga secara garis besar penggunaan algoritme C4.5 masih dikatakan baik dan dapat dijadikan salah satu pedoman untuk mendeteksi kredit macet sebelum ada keputusan diterima tidaknya pengajuan pinjaman nasabah tersebut. Penelitian kedua

berjudul “Implementation of Decision Tree Using C4.5 Algorithm in Decision Making of Loan Application by Debtor (Case Study: Bank Pasar of Yogyakarta Special Region” yang

dilakukan oleh Amin et. al. (2015). Data yang

digunakan dalam penelitian ini berjumlah 1000 data pinjaman Bank Pasar Daerah Istimewa Yogyakarta dari bulan Januari hingga Juli 2014. Untuk pengujian dilakukan pembagian data dengan skema 90% : 10%, 80% : 20%, 70% : 30%, dan 60% : 40%. Tingkat precision

terbesar bernilai 78,08% dari skema pembagian data 90% : 10%. Nilai recall terbesar adalah 96,4% yang didapatkan dari skema pembagian data 80% : 20%. Sedangkan skema pembagian data terbaik didapatkan dari pembagian data sebesar 80% : 20% dengan tingkat akurasi sebesar 74,5% dan recall sebesar 96,4%.

Penelitian ketiga berjudul “The Application of Decision Tree C4.5 Algorithm to Soil Quality Grade Forecasting Model” yang dilakukan oleh Dongming et. al. (2016). Data yang digunakan dalam penelitian ini merupakan data tanah Lishu yang terletak di Provinsi Jilin dari tahun 2006 hingga 2008. Terdapat enam atribut yang digunakan dalam penelitian ini, diantaranya adalah Organic Matter, Total N, Total P, Total K, AHN, dan Class sebagai atribut kelas yang merepresentasikan black soil, chernozem, meadow soil, brown soil, dan sand soil yang dibagi kedalam tingkatan A, B, C, D, dan E. Tingkat akurasi yang didapatkan sistem sebesar 92,71%. Adapun perbedaan penelitian yang peneliti lakukan dengan penelitian-penelitian terdahulu adalah

penggunaan parameter yang

berbeda dan juga dilakukan pengujian

usabilitas untuk menilai kualitas sistem

yang dibuat kepada calon pengguna dari

KSP Mitra Raya Wates.

Berdasarkan paparan di atas, peneliti tertarik untuk melakukan penelitian tentang prediksi kredit macet berdasarkan preferensi nasabah yang diimplementasikan di KSP Mitra Raya Wates dengan menggunakan algoritme klasifikasi C4.5 dalam bentuk dashboard

berbasis web.

2. LANDASAN PUSTAKA

2.1.Kredit

Kredit atau cedere dalam bahasa yunani berarti sebuah kepercayan atau credo yang berarti saya percaya. Kriteria yang digunakan secara umum oleh lembaga finansial untuk pemberian kredit ada lima indikator yang lebih dikenal sebagai 5C yang diantaranya adalah

character, capital, capacity, collateral, dan

2.2. Knowledge Discovery in Database (KDD)

Untuk menggali informasi dari sekumpulan data dengan jumlah yang besar, dapat digunakan Data Mining dan Knowledge Discovery in Database (KDD). Tahapan dalam proses KDD dapat dilihat pada Gambar 1.

Gambar 1 Tahapan KDD

Sumber: Han dan Kamber (2006)

Tahapan KDD dimulai dari tahap data selection, pre processing, transformation, data mining, dan interpretation atau evaluasi.

2.3. Data Mining

Menurut Larose dan Daniel (2005), data mining dibagi menjadi tujuh bagian berdasarkan pembagian tugasnya yaitu deskripsi, estimasi, prediksi, klasifikasi,

clustering, dan asosiasi

.

2.4. Klasifikasi

Terdapat dua langkah proses dalam klasifikasi, yaitu learning (fase training), dimana data training dianalisis guna menghasilkan sebuah rule klasifikasi, sedangkan langkah proses yang kedua adalah klasifikasi dimana dalam proses ini menggunakan data tes guna memperkirakan akurasi dari rule klasifikasi (Han dan Kamber, 2006). Menurut Gorunescu (2011) proses klasifikasi didasarkan pada empat komponen yaitu kelas, predictor, training dataset, dan

testing dataset.

2.5. Decision Tree

Proses pada decision tree adalah mengubah bentuk data (tabel) menjadi model pohon, mengubah model pohon menjadi rule, dan menyederhanakan rule (Basuki dan Syarif, 2004).

Terdapat tiga jenis node pada decision tree, yaitu root node, internal node, dan leaf node atau terminal node (Utdirartatmo, 2005).

2.6. Metode C4.5

Untuk memilih atribut sebagai akar pada metode C4.5, didasarkan pada nilai gain

tertinggi dari atribut-atribut yang ada. Untuk menghitung gain digunakan Persamaan 1 (Kusrini dan Luthfi, 2009):

Gain(S,A) = 𝐸𝑛𝑡𝑟𝑜𝑝𝑦(𝑆) − ∑ |𝑆𝑖|

|𝑆|∗ 𝐸𝑛𝑡𝑟𝑜𝑝𝑦(𝑆𝑖) 𝑛

𝑖=1 (1)

Sumber: Kusrini dan Luthfi (2009)

Dengan:

S : Himpunan kasus A : Atribut

n : Jumlah partisi atribut A |Si|: Jumlah kasus pada partisi ke i |S| : Jumlah kasus dalam S

Sehingga diperoleh nilai gain dari atribut yang paling tertinggi. Atribut dengan

information gain tertinggi dipilih sebagai test attribute dari suatu node. Sedangkan perhitungan nilai entropy dapat dilihat pada Persaman 2 (Kusrini dan Luthfi, 2009):

𝐸𝑛𝑡𝑟𝑜𝑝𝑦(𝑆) = ∑𝑛 − 𝑝𝑖 ∗ 𝑙𝑜𝑔2 𝑝𝑖

𝑖=1 (2)

Sumber: Kusrini dan Luthfi (2009)

Dimana:

S : Himpunan kasus n : Jumlah partisi S

pi : Proporsi dari Si terhadap S

2.7. Confussin Matrix

Confussion Matrix merupakan metode yang memanfaatkan tabel matriks seperti pada Tabel 1 dimana tiap kolom pada matriks adalah contoh kelas prediksi, sedangkan tiap baris mewakili kejadian di kelas sebenarnya (Gorunescu, 2011).

Tabel 1 Model Confussion Matrix

Klasifikasi yang benar

Diklasifikasikan sebagai

+ -

+ True Positives False Negatives

- False Positives True Negatives

Sumber: Bramer (2007)

dilakukan. Perhitungan akurasi dapat dilihat pada Persamaan 3 (Maurina, 2015):

𝐴𝑘𝑢𝑟𝑎𝑠𝑖 = 𝑇𝑃+𝑇𝑁+𝐹𝑃+𝐹𝑁𝑇𝑃+𝑇𝑁 (3)

Sumber: Maurina (2015)

2.8. Kurva ROC

Kurva ROC menunjukkan akurasi dan membandingkan klasifikasi secara visual. ROC mengekspresikan confussion matrix. The area under the curve (AUC) dihitung untuk mengukur perbedaan perfomansi metode yang digunakan.

Untuk klasifikasi data mining, nilai AUC dapat dibagi menjadi beberapa kelompok (Gorunescu, 2011):

3. METODOLOGI PENELITIAN

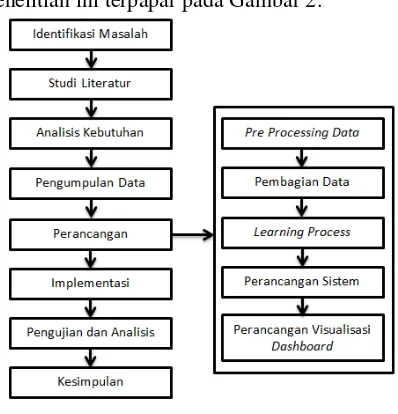

Alur metodologi yang digunakan dalam penelitian ini terpapar pada Gambar 2.

Gambar 2 Alur Penelitian

Identifikasi masalah merupakan tahap mengidentifikasi masalah pada KSP Mitra Raya Wates. Proses pengidentifikasian masalah dilakukan dengan cara melakukan wawancara langsung dengan pihak manajerial dari KSP Mitra Raya Wates.

Kemudian dilakukan pencarian berbagai literatur yang nantinya dapat mendukung

penelitian pada tahap studi literatur.

Pada tahap analisis kebutuhan, dilakukan pengidentifikasian apa yang dibutuhkan dan apa yang harus bisa dilakukan sistem. Luaran dari tahap ini adalah dokumen SRS

(

System

Requirement Specification

) untuk sistem

yang akan dibangun.

Selanjutnya dilakukan pengumpulan data langsung dari KSP Mitra Raya Wates dalam bentuk format .xls. Data yang terkumpul adalah data pada periode bulan Oktober – Desember 2017 dan Januari 2018 sejumlah 193 data.

Setelah data yang dibutuhkan untuk penelitian ini telah terkumpul, maka tahap selanjutnya adalah tahap perancangan. Pada tahap ini dilakukan pre processing data baik secara manual maupun menggunakan tool weka. Pre processing yang dilakukan ada tiga tahap, yaitu data selection, data cleansing, dan data transformation. Data selection merupakan tahap untuk melakukan pengubahan nama atribut menggunakan snake case style

(penulisan elemen dipisahkan dengan satu karakter garis bawah (_) dan tidak ada spasi) dan juga pemilihan atribut yang didasarkan pendapat Pimpinan KSP Mitra Raya Wates dimana atribut-atribut yang terpilih merupakan atribut-atribut yang berdampak langsung terhadap macet tidaknya suatu pinjaman nasabah (Franico, 2018). Data cleansing

merupakan proses untuk meghilangkan missing values (tidak adanya nilai pada suatu data) dari data yang telah terkumpul guna mendapatkan data yang bersih untuk proses penglasifikasian nantinya. Data bersih yang siap digunakan untuk proses klasifikasi berjumlah 185 data.

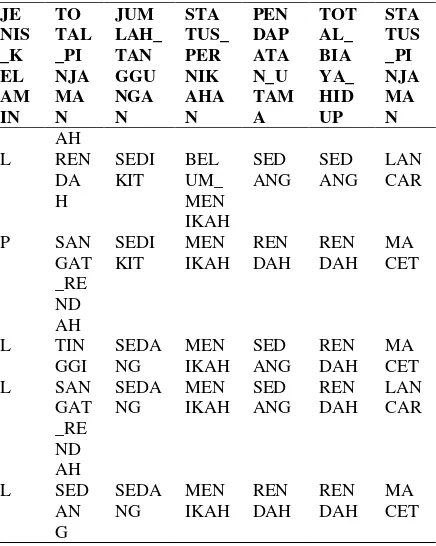

Data tranformation merupakan proses untuk mengubah nilai-nilai yang terdapat pada data menjadi bentuk nilai yang terkategori. Kategori nilai didasarkan pada pendapat Pimpinan KSP. Data hasil pre processing tertera pada Tabel 2.

Tabel 2 Data Hasil Pre Processing

JE

Kemudian dilakukan pembagian data dengan persentase 80% untuk data latih dan 20% data uji.Proses pembagian data dilakukan dengan memanfaatkan fitur yang ada di Weka

yaitu fitur resample dengan pilihan randomSeed

adalah 1. Sehingga, pada saat dilakukan pembagian, dilakukan juga proses pengacakan terhadap data. Hasil dari pre processing dan pembagian data kemudian dilakukan proses

learning secara manual maupun menggunakan

weka guna mendapatkan rule atau aturan dalam bentuk pohon keputusan. Pada weka digunakan fitur J48 dengan mamasukkan data training dan

data testing untuk kemudian secara otomatis

weka akan menampilkan rule dalam bentuk

tree. Selain itu juga dilakukan perancangan sistem dan juga perancangan visualisasi

dashboard.

Hasil dari tahap perancangan kemudian diimplementasikan ke dalam bentuk sistem dengan memanfaatkan framework codeigniter

dan tool weka. Luaran yang dihasilkan dari tahap implementasi ini adalah sistem rekomendasi yang dapat memberikan prediksi kredit macet pada pengajuan kredit nasabah.

Tahap selanjutnya menguji dan menganalisis hasil implementasi yang telah dilakukan. Dilakukan pengevaluasian dan pemvalidasian algoritme dengan menggunakan

confussion matrix dan kurva ROC. Hasil klasifikasi akan dianalisa dari kelas yang masuk sebagai kelas false positives dan false negatives

berdasarkan rule yang telah dihasilkan sebelumnya. Sedangkan pengujian sistem dilakukan dengan menggunakan blackbox validation testing untuk menguji persyaratan fungsionalitas sistem dan juga blackbox usability testing untuk mengetahui kualitas

dashboard. Pengukuran usability dilakukan dengan memanfaatkan kuisioner SUS yang diisi langsung oleh responden dari KSP Mitra Raya Wates.

Tahap terakhir adalah penarikan kesimpulan dan pemberian saran terhadap penelitian selanjutnya.

4. HASIL DAN PEMBAHASAN

4.1. Rule Hasil Process Learning

Rule yang terbentuk dari penggunaan 185

pernikahan menikah dan total

pinjaman sangat rendah, maka status

pinjaman adalah macet.

2.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup sedang dan status

pernikahan menikah dan total

pinjaman rendah, maka status

pinjaman adalah macet.

3.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup sedang dan status

pernikahan menikah dan total

pinjaman sedang, maka status

pinjaman adalah lancar.

4.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup sedang dan status

pernikahan menikah dan total

pinjaman

tinggi,

maka

status

pinjaman adalah macet.

5.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup sedang dan status

pernikahan menikah dan total

pinjaman sangat tinggi, maka status

pinjaman adalah macet.

6.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup sedang dan status

pernikahan belum menikah, maka

status pinjaman adalah lancar.

7.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup sedang dan status

pernikahan cerai, maka status

pinjaman adalah lancar.

8.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup sedang dan status

pernikahan belum menikah, maka

status pinjaman adalah lancar.

9.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup rendah, maka status

pinjaman adalah lancar.

10.

Jika jumlah tanggungan sedikit dan

pendapatan utama sedang dan total

biaya hidup tinggi, maka status

pinjaman adalah lancar.

11.

Jika jumlah tanggungan sedikit dan

pendapatan utama rendah, maka

status pinjaman adalah macet.

12.

Jika jumlah tanggungan sedikit dan

pendapatan utama tinggi, maka

status pinjaman adalah macet.

13.

Jika jumlah tanggungan sedang dan

total pinjaman sangat rendah dan

total biaya hidup sedang, maka

status pinjaman adalah macet.

14.

Jika jumlah tanggungan sedang dan

total pinjaman sangat rendah dan

total biaya hidup rendah, maka

status pinjaman adalah lancar.

15.

Jika jumlah tanggungan sedang dan

total pinjaman sangat rendah dan

total biaya hidup tinggi, maka status

pinjaman adalah lancar.

16.

Jika jumlah tanggungan sedang dan

total pinjaman rendah, maka status

pinjaman adalah macet.

17.

Jika jumlah tanggungan sedang dan

total pinjaman sedang, maka status

pinjaman adalah macet.

18.

Jika jumlah tanggungan sedang dan

total pinjaman tinggi, maka status

pinjaman adalah macet.

19.

Jika jumlah tanggungan sedang dan

total pinjaman sangat tinggi, maka

status pinjaman adalah macet.

20.

Jika jumlah tanggungan banyak,

maka status pinjaman adalah macet.

4.2. Confussion Matrix

Hasil confussion matrix yang didapat dari penggunaan tool Weka tertera dalam Gambar 5. Sehingga perhitungan confussion matrix dapat dikonversikan ke dalam bentuk tabel seperti Tabel 3.

Tabel 3 Perhitungan Confussion Matrix diklasifikasikan sebagai true positive berjumlah 13 records, dimana dapat diartikan bahwa terdapat 13 records kelas macet diklasifikasikan benar sebagai kelas macet. Terdapat satu record

diklasifikasikan sebagai false positives yang dapat diartikan bahwa satu record dengan kelas asli adalah lancar namun diklasifikasikan salah sebagai kelas macet. Hal tersebut dikarenakan berdasarkan rule yang telah dibuat pada proses

learning, atribut JUMLAH_TANGGUNGAN adalah SEDANG dan TOTAL_PINJAMAN adalah SEDANG maka seharusnya STATUS_PINJAMAN akan MACET. Terdapat juga satu record yang diklasifikasikan sebagai

false negatives, dimana dalam hal ini satu

record tersebut bernilai macet namun diklasifikasikan salah sebagai kelas lancar. Hal tersebut dikarenakan berdasarkan rule yang

telah dibuat, atribut

JUMLAH_TANGGUNGAN adalah SEDIKIT dan PENDAPATAN_UTAMA adalah SEDANG dan TOTAL_BIAYA_HIDUP adalah RENDAH, maka STATUS_PINJAMAN akan LANCAR. Cuplikan data yang masuk ke kelas false positives dan false negatives tertera pada Tabel 4. Terdapat 22 records

diklasifikasikan sebagai true negative, dimana

dapat diartikan bahwa 22 records dengan kelas asli adalah lancar diklasifikasikan benar sebagai kelas lancar.

Tabel 4 Hasil Klasifikasi pada False Positives dan False Negatives

Validitas sistem dapat dinilai dengan cara menghitung akurasi. Berikut adalah perhitungan akurasi:

𝐴𝑘𝑢𝑟𝑎𝑠𝑖 = 13 + 22 + 1 + 1 =13 + 22 3537 = 0.945946

Dengan nilai akurasi sebesar 94,60%, maka proses klasifikasi yang dihasilkan sangat baik.

4.6. Kurva ROC

Kurva ROC yang dihasilkan dari

proses

classifiers

menggunakan

weka

tertera dalam Gambar 6.

Nilai kurva ROC yang dihasilkan adalah 0,9689. Sehingga dengan merujuk pada

pengklasifikasian nilai AUC berdasarkan Gorunescu (2011), klasifikasi C4.5 untuk prediksi kredit macet berdasarkan preferensi nasabah pada KSP Mitra Raya Wates dapat digolongkan sebagai klasifikasi yang sangat baik karena berada pada nilai AUC 0.90 – 1.00.

4.7. Hasil Visualisasi Dashboard

Visualisasi dashboard diimplementasikan menjadi empat tampilan. Tampilan pertama merupakan tampilan untuk halaman dashboard

yang menampilkan total pengajuan baik pengajuan yang diterima maupun yang ditolak, persentase total pengajuan dalam bentuk

diagram pie, time-series total pengajuan dalam bentuk bar chart, dan trend total pengajuan tiap bulan dalam bentuk line chart. Tampilan halaman dashboard dapat dilihat pada Gambar 7 dan Gambar 8.

Gambar 7 Visualisasi Halaman Dashboard

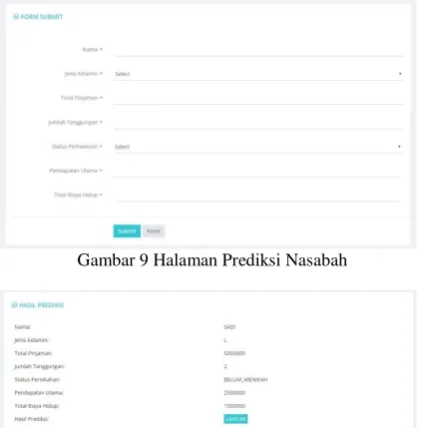

Tampilan kedua adalah tampilan untuk halaman prediksi nasabah yang terdiri dari form

dan hasil prediksi yang dapat dilihat pada Gambar 9 dan 10.

Gambar 9 Halaman Prediksi Nasabah

Gambar 10 Halaman Hasil Prediksi Nasabah Gambar 6 Hasil Threshold Curve Weka

Tampilan halaman input dataset yang dapat digunakan untuk mengunggah dataset ke sistem yang dapat dilihat pada Gambar 11.

Gambar 11 Halaman Input Dataset

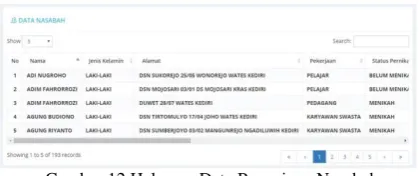

Dan terakhir adalah tampilan halaman data pengajuan nasabah beserta dengan preferensinya yang tertera pada Gambar 12.

Gambar 12 Halaman Data Pengajuan Nasabah

4.8. Hasil Usability Testing

Usability Testing dilakukan untuk mengetahui kualitas sistem yang dibuat. Metode yang digunakan dalam usability testing

adalah dengan menggunakan SUS yang terdiri dari 10 item pernyataan dengan nilai skala antara satu sampai lima. Pada penelitian ini, responden yang mengisi kuesioner SUS adalah pimpinan dan juga admin KSP. Mengingat aplikasi ini mempunyai dua antarmuka yaitu antarmuka untuk pimpinan dan juga admin KSP. Nilai rata-rata yang didapatkan dari kedua responden untuk sistem yang dibuat adalah 82,5, sehingga sistem yang telah dibuat dapat dikategorikan ke dalam sistem yang acceptable

yang artinya sistem dapat diterima baik oleh KSP Mitra Raya Wates dalam proses pengambilan keputusan pengajuan pinjaman nasabah.

5. SIMPULAN

Setelah dilakukan penelitian berikut dengan pembahasan-pembahasan yang telah dilakukan, dapat disimpulkan sebagai berikut:

1. Terdapat tujuh parameter yang menjadi preferensi nasabah untuk memprediksi kredit macet pada KSP Mitra Raya Wates berdasarkan pengaruhnya terhadap kelancaran suatu pinjaman yaitu jenis kelamin, total pinjaman, jumlah tanggungan, status pernikahan,

pendapatan utama, total biaya hidup dan status pinjaman.

2. Algoritme C4.5 dapat menjadi suatu pilihan dalam menyelesaikan masalah terkait prediksi pengajuan kredit. Metode ini akan menghasilkan rule

berupa pohon keputusan dengan cara melakukan pre processing data, pembagian data sebesar 80% untuk

data training dan 20% data testing, dan juga perhitungan entropy maupun gain

berdasarkan algoritme C4.5 yang nantinya akan menghasilkan sebuah

rule atau aturan dalam bentuk pohon keputusan yang dapat digunakan untuk memprediksi pengajuan kredit nasabah.

3. Hasil pengevaluasian dan pemvalidasian algoritme C4.5 menggunakan confussion matrix dan kurva ROC, didapatkan tingkat akurasi sebesar 94,5946%, serta nilai AUC sebesar 0,9689. Sehingga didapatkan kesimpulan penggunaan C4.5 untuk memprediksi pengajuan pada KSP Mitra Raya Wates dapat digolongkan sebagai proses klasifikasi yang sangat baik.

4. Visualisasi dashboard ditampilkan dalam empat tampilan yaitu tampilan halaman dashboard, halaman prediksi nasabah, halaman input dataset, dan halaman data pengajuan nasabah. Di dalam empat tampilan tersebut terdapat diagram-diagram yang dapat merepresentasikan total pengajuan baik dari persentase, time-series, dan trend,

form untuk prediksi pengajuan dan unggah dataset, serta tabel yang berisi data pengajuan nasabah. Pengujian

usability yang dilakukan dari visualisasi

dashboard terhadap responden dari KSP Mitra Raya Wates menggunakan

System Usability Testing (SUS) menghasilkan nilai sebesar 82,5. Sehingga dapat disimpulkan jika

dashboard yang dibangun merupakan

dashboard dengan kategori acceptable.

banyak dan juga mengembangkan sistem pada sisi nasabah, sehingga nasabah bisa mengetahui apakah pengajuan yang dilakukan akan diterima atau tidak tanpa harus terlebih dahulu datang ke KSP Mitra Raya Wates.

6. DAFTAR PUSTAKA

Amin, et. al., 2015. Implementation of Decision Tree Using C4.5 Algorithm in Decision Making of Loan Application by Debtor (Case Study: Bank Pasar of Yogyakarta Special Region). [online] Tersedia di: < http://ieeexplore.ieee.org/ielx7/7203317 /7231384/07231400.pdf> [Diakses 14 Maret 2018].

Basuki, A., & Syarif, I., 2004. Modul Ajaran Decision Tree. PENS-ITS, Surabaya.

Bramer, M., 2007.

Principles of Data

Mining

. Springer, London.

Dendawijaya, L., 2005. Manajemen Perbankan. Edisi Kedua, Cetakan Kedua. Ghalia Indonesia, Bogor.

Dongming, L., et. al., 2016. The Application of Decision Tree C4.5 Algorithm to Soil Quality Grade Forecasting Model. [online] Tersedia di: <http://ieeexplore.ieee.org/ielx7/77571 93/7778858/07778985.pdf> [Diakses 14 Maret 2018].

Franico, A., 2018. Wawancara Permasalahan Pengajuan Pinjaman pada KSP Mitra Raya Wates Kediri. Diwawancara oleh Iqbal Taufiq A. N. [wawancara personal] KSP Mitra Raya Wates, 26 Maret 2018, 08.30.

Gorunescu, F., 2011. Data Mining: Concepts, Models, and Techniques. Springer, Verlag Berlin Heidelberg.

Han, J. & Kamber, M. 2006. Data Mining Concept and Techniques. Morgan Kauffman, San Fransisco.

Kohler, E. L., 1983. A Dictionary for Accountants. 6th Edition. Prentice-Hall,

New Jersey.

Kusrini & Luthfi, E. T., 2009. Algoritma Data Mining. Andi Offset, Yogyakarta. Larose & Daniel, T., 2005. Discovering

Knowledge in Data. Jhon Willey & Sons, Inc, New Jersey.

Liao. 2007. Recent Advances in Data Mining of Enterprise Data Algorithms and Application. World Scientific

Publishing, Singapura.

Maurina, D., 2015. Penerapan Data Mining untuk Rekomendasi Beasiswa pada

SMA Muhamadiyah Gubug

Menggunakan Algoritma C4.5. FIK Universitas Dian Nuswantoro, Semarang.

Sucipto, A., 2015. Prediksi Kredit Macet Melalui Perilaku Nasabah pada Koperasi Simpan Pinjam dengan Menggunakan Metode Algoritma Klasifikasi C4.5. Jurnal DISPROTEK, vol. 6.