Lampiran i

Data Variabel Penelitian Tahun 2008

No Kode Sampel CR DER TATO

1 ADES PT.Akasha Wira Internasional Tbk. 0,51 2,22 0,70

2 ASII PT Astra Internasional Tbk. 1,32 1,21 1,20

3 GDYR PT Goodyear Indonesia Tbk. 1,49 2,45 1,22

4 GGRM PT Gudang Garam Tbk. 2,22 0,55 1,26

5 HMSP PT Hanjaya Mandala Sampoerna

Tbk 1,44 1,00 2,15

6 INAF PT Indofarma Tbk. 1,33 2,25 1,53

7 INDF PT Indofood Sukser Makmur Tbk 0,88 3,08 0,98

8 INRU PT Toba Pulp Lestari Tbk. 1,59 1,38 0,37

9 INKP PT Indah Kiat Pulp & Paper Tbk. 1,20 1,78 0,38 10 KAEF PT Kimia Farma (Persero) Tbk. 2,11 0,53 1,87

11 KLBF PT Kalbe Farma Tbk. 3,33 0,38 1,38

12 MERK PT Merck Tbk. 7,77 0,15 1,70

13 MRAT PT Mustika Ratu Tbk. 6,31 0,17 0,87

14 MYOR PT Mayora Indah Tbk. 2,19 1,32 1,34

15 RMBA PT Bentoel Internnasional

Investama Tbk. 2,48 1,58 1,33

16 ROTI PT NipponIndosari Corpindo Tbk . 1,14 1,36 1,24 17 SMGR PT Semenn Gresik (persero) Tbk. 3,39 0,30 1,15 18 ULTJ PT.Ultra Jaya Milk Industri Tbk. 1,81 0,53 0,79

19 STTP PT Siantar Top Tbk. 1,23 0,72 1,00

20 UNVR PT Unilever Indonesia Tbk 1,00 1,10 2,39

21 AISA PT Tiga Pilar Sejahtera Tbk 0,87 1,60 0,48

22 INTP PT Indocement Tunggla Prakarsa

Tbk 1,79 0,33 0,87

23 PYFA PT Prydam farma Tbk 1,64 0,42 1,21

24 SQBI PT Taisho Pharmaceutical

Indonesia Tbk 3,37 0,37 1,22

25 KBRI PT Kertas Basuki Rachmat

Indonesia Tbk 0,14 1,23 0,14

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk 2,58 2,65 0,60

27 CEKA PT Cahaya Kalbar Tbk 7,35 1,58 3,24

28 MLBI PT Multi Bintang Indonesia Tbk 0,94 1,73 1,41

29 TBLA PT Tunas Batu Lampung Tbk 1,10 2,15 1,41

No Kode Sampel NPM ROI

Pertu mbuh an laba

1 ADES PT.Akasha Wira Internasional

Tbk. -0,11 -8,22 -0,9

2 ASII PT Astra Internasional Tbk. 0,09 0,11 0,41

3 GDYR PT Goodyear Indonesia Tbk. 0,00 0,08 -0,98

4 GGRM PT Gudang Garam Tbk. 0,06 7,81 0,30

5 HMSP PT Hanjaya Mandala Sampoerna

Tbk . 0,11 24,14 0,07

6 INAF PT Indofarma Tbk. 0,34 0,52 -0,55

7 INDF PT Indofood Sukser Makmur Tbk 0,03 2,61 0,06

8 INRU PT Toba Pulp Lestari Tbk. 0,02 0,65 -0,80

9 INKP PT Indah Kiat Pulp & Paper Tbk. 0,09 3,39 1,56 10 KAEF PT Kimia Farma (Persero) Tbk. 0,02 3,83 0,06

11 KLBF PT Kalbe Farma Tbk. 0,09 12,39 0,002

12 MERK PT Merck Tbk. 0,15 26,29 0,10

13 MRAT PT Mustika Ratu Tbk. 0,07 6,28 1,00

14 MYOR PT Mayora Indah Tbk. 0,05 6,71 0,39

15 RMBA PT Bentoel Internnasional

Investama Tbk. 0,04 5,37

-0,002 16 ROTI PT NipponIndosari Corpindo Tbk . 0,11 13,74 1,39 17 SMGR PT Semenn Gresik (persero) Tbk. 0,21 23,80 0,42 18 ULTJ PT.Ultra Jaya Milk Industri Tbk. 0,22 17,67 9,01

19 STTP PT Siantar Top Tbk. 0,01 0,77 -0,69

20 UNVR PT Unilever Indonesia Tbk 0,15 37,01 0,22

21 AISA PT Tiga Pilar Sejahtera Tbk 0,06 2,82 0,82

22 INTP PT Indocement Tunggla Prakarsa

Tbk 0,18 15,47 0,84

23 PYFA PT Prydam farma Tbk 0,02 2,34 0,32

24 SQBI PT Taisho Pharmaceutical

Indonesia Tbk 0,26 31,99 0,81

25 KBRI PT Kertas Basuki Rachmat

Indonesia Tbk -0,6 -8,68 0,69

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk 0,04 8,33 4,97

27 CEKA PT Cahaya Kalbar Tbk 0,01 11,86 0,12

28 MLBI PT Multi Bintang Indonesia Tbk 0,17 23,61 1,63

29 TBLA PT Tunas Batu Lampung Tbk 0,02 2,26 -0,35

Data Variabel Penelitian Tahun 2009

No Kode Sampel CR DER TATO

1 ADES PT.Akasha Wira Internasional Tbk.

2,26 0,43 0,75

2 ASII PT Astra Internasional Tbk. 1,37 1,00 1,11

3 GDYR PT Goodyear Indonesia Tbk. 0,77 1,91 1,09

4 GGRM PT Gudang Garam Tbk. 2,46 0,48 1,21

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

1,88 0,69 2,20

6 INAF PT Indofarma Tbk. 1,54 1,44 1,55

7 INDF PT Indofood Sukses Makmur Tbk

1,16 2,45 0,93

8 INRU PT Toba Pulp Lestari Tbk. 1,75 1,36 0,27

9 INKP PT Indah Kiat Pulp & Paper Tbk. 8,84 1,47 0,31 10 KAEF PT Kimia Farma (Persero) Tbk. 2,00 0,57 1,82

11 KLBF PT Kalbe Farma Tbk. 2,99 0,39 1,40

12 MERK PT Merck Tbk. 5,04 0,23 1,73

13 MRAT PT Mustika Ratu Tbk. 7,61 0,14 0,96

14 MYOR PT Mayora Indah Tbk. 2,29 1,03 1,47

15 RMBA PT Bentoel Internasional Investama Tbk.

2,08 1,56 1,48

16 ROTI PT NipponIndosari Corpindo Tbk .

1,44 1,07 1,40

17 SMGR PT Semen Gresik (persero) Tbk. 3,58 0,26 1,11 18 ULTJ PT.Ultra Jaya Milk Industri Tbk. 2,12 0,45 0,93

19 STTP PT Siantar Top Tbk. 1,69 0,36 1,14

20 UNVR PT Unilever Indonesia Tbk 1,88 0,69 2,20

21 AISA PT Tiga Pilar Sejahtera Tbk 1,20 1,46 0,34 22 INTP PT Indocement Tunggla Prakarsa

Tbk

3,00 0,24 0,80

23 PYFA PT Prydam farma Tbk 2,10 0,37 1,32

24 SQBI PT Taisho Pharmaceutical Indonesia Tbk

5,45 0,21 1,32

25 KBRI PT Kertas Basuki Rachmat Indonesia Tbk

0,03 1,09 0,10

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

2,37 2,63 0,50

27 CEKA PT Cahaya Kalbar Tbk 4,80 0,89 2,10

28 MLBI PT Multi Bintang Indonesia Tbk 0,66 8,44 1,63

29 TBLA PT Tunas Batu Lampung Tbk 1,01 2,09 1,00

No Kode Sampel NPM ROI

Pertu mbuh an laba 1 ADES PT.Akasha Wira Internasional

Tbk.

0,12 9,15 -2,07

2 ASII PT Astra Internasional Tbk. 0,10 11,29 0,09

3 GDYR PT Goodyear Indonesia Tbk. 0,09 10,05 133,8

4 GGRM PT Gudang Garam Tbk. 0,10 12,69 0,83

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

0,13 28,72 0,30

6 INAF PT Indofarma Tbk. 0,19 0,29 -0,5

7 INDF PT Indofood Sukses Makmur Tbk

0,06 5,14 1,61

8 INRU PT Toba Pulp Lestari Tbk. -0,01 -1,86 -3,3

9 INKP PT Indah Kiat Pulp & Paper Tbk. -0,06 -2,37 -1,67 10 KAEF PT Kimia Farma (Persero) Tbk. 0,02 3,99 0,12

11 KLBF PT Kalbe Farma Tbk. 0,10 14,33 0,31

12 MERK PT Merck Tbk. 0,20 33,80 0,48

13 MRAT PT Mustika Ratu Tbk. 0,07 6,32 -0,05

14 MYOR PT Mayora Indah Tbk. 0,08 11,46 0,90

15 RMBA PT Bentoel Internnasional Investama Tbk.

-0,02 -3,02 -1,61

16 ROTI PT Nippon Indosari Corpindo Tbk .

0,12 16,46 0,34

17 SMGR PT Semen Gresik (persero) Tbk. 0,23 25,68 0,31 18 ULTJ PT.Ultra Jaya Milk Industri Tbk. 0,04 3,53 -0,79

19 STTP PT Siantar Top Tbk. 0,07 7,49 8,66

20 UNVR PT Unilever Indonesia Tbk 0,17 40,67 0,26

21 AISA PT Tiga Pilar Sejahtera Tbk 0,13 28,72 0,31 22 INTP PT Indocement Tunggla Prakarsa

Tbk

0,07 2,41 0,57

23 PYFA PT Prydam farma Tbk 0,26 20,69 0,63

24 SQBI PT Taisho Pharmaceutical Indonesia Tbk

0,03 3,78 0,39

25 KBRI PT Kertas Basuki Rachmat Indonesia Tbk

0,31 41,16 -1,2

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

0,19 1,83 -0,47

27 CEKA PT Cahaya Kalbar Tbk 0,04 8,70 0,77

28 MLBI PT Multi Bintang Indonesia Tbk 0,21 34,27 0,53

Data Variabel Penelitian Tahun 2010

No Kode Sampel CR DER TATO

1 ADES PT.Akasha Wira Internasional Tbk.

1,51 0,57 0,67

2 ASII PT Astra Internasional Tbk. 1,26 1,10 1,15

3 GDYR PT Goodyear Indonesia Tbk. 0,86 1,76 1,51

4 GGRM PT Gudang Garam Tbk. 2,70 0,44 1,23

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

1,61 1,01 2,11

6 INAF PT Indofarma Tbk. 1,55 1,36 1,43

7 INDF PT Indofood Sukses Makmur Tbk 2,04 1,34 0,81

8 INRU PT Toba Pulp Lestari Tbk. 1,63 1,31 0,34

9 INKP PT Indah Kiat Pulp & Paper Tbk. 1,01 1,45 0,42 10 KAEF PT Kimia Farma (Persero) Tbk. 2,43 0,49 1,92

11 KLBF PT Kalbe Farma Tbk. 4,39 0,23 1,45

12 MERK PT Merck Tbk. 6,23 0,20 1,83

13 MRAT PT Mustika Ratu Tbk. 7,18 0,16 0,95

14 MYOR PT Mayora Indah Tbk. 2,58 1,18 1,64

15 RMBA PT Bentoel Internnasional Investama Tbk.

2,50 1,30 1,62

16 ROTI PT NipponIndosari Corpindo Tbk .

2,30 0,25 1,08

17 SMGR PT Semenn Gresik (persero) Tbk. 2,92 0,29 0,92 18 ULTJ PT.Ultra Jaya Milk Industri Tbk. 2,00 0,54 0,49

19 STTP PT Siantar Top Tbk. 1,71 0,45 1,17

20 UNVR PT Unilever Indonesia Tbk 0,85 1,76 2,26

21 AISA PT Tiga Pilar Sejahtera Tbk 1,29 2,34 0,36 22 INTP PT Indocement Tunggla Prakarsa

Tbk

5,55 0,17 0,73

23 PYFA PT Prydam farma Tbk 3,10 0,30 1,40

24 SQBI PT Taisho Pharmaceutical Indonesia Tbk

5,69 0,19 0,95

25 KBRI PT Kertas Basuki Rachmat Indonesia Tbk

0,35 0,22 0,10

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk 2,19 2,45 0,57

27 CEKA PT Cahaya Kalbar Tbk 1,67 1,75 0,84

28 MLBI PT Multi Bintang Indonesia Tbk 0,94 1,41 1,57

29 TBLA PT Tunas Batu Lampung Tbk 1,11 1,95 0,81

No Kode Sampel NPM ROI Pertumbu han laba 1 ADES PT.Akasha Wira Internasional

Tbk.

0,14 9,76 0,93

2 ASII PT Astra Internasional Tbk. 0,11 12,73 0,43

3 GDYR PT Goodyear Indonesia Tbk. 0,04 5,81 -0,39

4 GGRM PT Gudang Garam Tbk. 0,11 -3,49 0,20

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

0,15 31,29 0,26

6 INAF PT Indofarma Tbk. 1,20 1,17 4,9

7 INDF PT Indofood Sukser Makmur Tbk 0,08 6,25 0,42

8 INRU PT Toba Pulp Lestari Tbk. 0,00 0,14 -1,07

9 INKP PT Indah Kiat Pulp & Paper Tbk. 0,01 0,22 -1,07 10 KAEF PT Kimia Farma (Persero) Tbk. 0,04 8,37 1,22

11 KLBF PT Kalbe Farma Tbk. 0,13 18,29 0,38

12 MERK PT Merck Tbk. 0,15 27,32 -0,19

13 MRAT PT Mustika Ratu Tbk. 0,06 5,75 0,16

14 MYOR PT Mayora Indah Tbk. 0,07 11,00 0,3

15 RMBA PT Bentoel Internnasional Investama Tbk.

0,02 4,46 -2,48

16 ROTI PT NipponIndosari Corpindo Tbk .

0,16 17,56 0,75

17 SMGR PT Semenn Gresik (persero) Tbk. 0,25 23,35 0,09 18 ULTJ PT.Ultra Jaya Milk Industri Tbk. 0,06 5,34 0,75

19 STTP PT Siantar Top Tbk. 0,06 6,57 0,04

20 UNVR PT Unilever Indonesia Tbk 0,17 38,39 0,11

21 AISA PT Tiga Pilar Sejahtera Tbk 0,11 3,92 1,01 22 INTP PT Indocement Tunggal Prakarsa

Tbk

0,29 21,01 0,17

23 PYFA PT Prydam farma Tbk 0,03 4,17 0,11

24 SQBI PT Taisho Pharmaceutical Indonesia Tbk

0,30 28,95 -0,29

25 KBRI PT Kertas Basuki Rachmat Indonesia Tbk

-6,3 -61,85 -25,12

26 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk

0,03 2,00 0,41

27 CEKA PT Cahaya Kalbar Tbk 0,04 3,48 -0,4

28 MLBI PT Multi Bintang Indonesia Tbk 0,25 38,95 0,3

29 TBLA PT Tunas Batu Lampung Tbk 0,08 6,76 -0,01

PENGARUH PERTUMBUHAN RASIO KEUANGAN

TERHADAP PERTUMBUHAN LABA PADA

PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR di BURSA EFEK INDONESIA

PERIODE 2008-2010

Wayu Retno Megatara, Rustam.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh pertumbuhan rasio keuangan perusahaan secara empiris, baik secara parsial maupun secara simultan terhadap pertumbuhan laba. Rasio keuangan yang diuji adalah Current ratio(CR), Debt to Equity Ratio(DER), Total Asset Turn Over(TATO), Net Profit Margin(NPM), Return On investment(ROI).

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode 2008-2010. Data yang digunakan adalah data sekunder dengan sampel 30 perusahaan. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian ini menunjukkan bahwa varibel Current ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin, Return On investment secara simultan maupun parsial tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

Kata Kunci: CR, DER, TATO, NPM, ROI dan Return Saham.

ABSTRACT

The purpose of this research is to empirically study of the effect of financial ratio either partially or simultaneously to stock return. There are three financial research, they are Current Ratio (CR), Debt Equity Ratio (DER), Total Asset Turn Over (TATO), Net Profit Margin (NPM) and Return On Investment (ROI).

This research in classified as causal research and replication to former research. Population of this research are manufaktur firms listed in Indonesia Stock exchange (IDX) during 2008-2010. The data using in this sampled is data secunder and 30 used as sampled of this research. Statistic method using multiple regresion analysis and the method has bbeen tested in classic assumption.

The result indicates that CR, DER, TATO, NPM, and ROI variables have not significantly influence to stock income growth and partially.

I.

PENDAHULUAN

1. Latar belakang Masalah

Laba merupakan kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban. Sedangkan pertumbuhan laba merupakan adanya peningkatan laba yang diperoleh dibandingkan laporan keuangan periode tahun lalu. Pertumbuhan laba suatu perusahaan bisa saja mengalami kenaikan untuk tahun sekarang ini, namun juga bisa mengalami penurunan untuk tahun berikutnya.

Rasio keuangan merupakan perbandingan antara

dua elemen dalam laporan keuangan yang harus saling berhubungan sehingga hasilnya dapat diinterpretasikan untuk mengetahui kondisi keuangan atau kinerja perusahaan pada periode tertentu. Untuk mengetahui kondisi keuangan dan kinerja perusahaan, rasio keuangan harus dibandingkan dengan hasil rasio keuangan pada periode sebelumnya.

Ada berbagai kelompok rasio keuangan yang dapat

digunakan manajer untuk perencanaan keuangan dan mengetahui kondisi keuangan serta kinerja perusahaan yaitu : rasio liquiditas, solvabilitas , profitabilitas. Rasio keuangan telah biasa digunakan dalam penelitian kinerja secara teoritis dan praktis,

namun belum pernah diuji kemanfaatannya secara ilmiah. Secara teoritis, analisis laporan keuangan dikatakan mempunyai kegunaan apabila dapat dipakai untuk mengukur dan memprediksi fenomena ekonomi. Sebab penting bagi pemakai laporan keuangan untuk mengetahui pertumbuhan laba, karena peningkatan laba yang diperoleh perusahaan akan menentukan besarnya tingkat pengembalian atau deviden yang harus dibayarkan ke pada pemegang saham atau bagi calon investor sebagai cerminan untuk mengambil keputusan apakah akan melakukan investasi. atau tidak. Pertumbuhan laba juga penting bagi manajemen perusahaan,sebagai ukuran kinerja dan sebagai alat untuk merencanakan aktivitas perusahaan pada periode mendatang. Pertumbuhan laba juga penting bagi krediitur, sebagai perimbangan untuk memberi kredit atau tidak.

Penelitian mengenai rasio-rasio keuangan telah banyak dilakukan di Indonesia. Beberapa penelitian terdahulu telah membuktikan bahwa secara keseluruhan rasio keuangan mempunyai pengaruh yang signifikan terhadap pertumbuhan laba. Rasio-rasio keuangan yaitu debt to equity, net profit, total asset turn over, ROA, ROE. Secara stimulan dapat

uraian diatas peneliti tertarik untuk menganalisis rasio keuangan yang diduga saat rasio keuangan bertumbuh akan berpengaruh terhadap pertumbuhan laba. Dengan harapan penelitian ini kelak akan berguna bagi pihak-pihak yang membutuhkan,terlebih bagi pihak yang akan berinvestasi dalam perusahaan. Sehingga pengambilan keputusan untuk berinvestasi memiliki pondasi yang lebih pasti. Dengan analisis yang cermat untuk mengevaluasi keuntungan yang diharapkan dari investasi.

Penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu. Hal ini disebabkan peneliti ingin menguji kembali hasil dari penelitian terdahulu. Penelitian ini memiliki perbedaan dengan penelitian terdahulu yaitu dengan menggunakan sampel yang lebih banyak dan untuk periode laporan keuangan tahun 2008-2010 pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, sehingga diharapkan penelitian ini menjadi lebih terbaru Berdasarkan uraian diatas, maka peneliti tertarik

untuk melakukan penelitian dengan judul

“ Pengaruh Pertumbuhan Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia periode 2008-2010 “.

2. Rumusan Masalah

Seperti yang telah dikemukakan diatas,yang menjadi rumusan masalah dalam penelitian ini adalah Apakah ada pengaruh analisis Current ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin, Return On investment terhadap pertumbuhan laba?

3. Tujuan Penelitian

Tujuan penelitian adalah untuk mengetahui dan menjelaskan apakah ada pengaruh analisis Current ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin, Return

On investment terhadap

II.

TINJAUAN

PUSTAKA

Analisis Laporan Keuangan

Menurut Stice, et al(2009:791) “analisis laporan keuangan adalah mempelajari hubungan antara angka-angka dalam laporan keuangan dan tren dari angka-angka tersebut dari waktu ke waktu”. Salah satu tujuan analisis laporan keuangan adalah menggunakan kinerja masa lalu untuk memprediksi profitabilitas dan arus kas sebuah perusahaan di masa mendatang. Tujuan lain dari analisis laporan keuangan adalah untuk mengevaluasi kinerja sebuah perusahaan dengan maksud mengidentifikasikan letak masalah yang ada.

Analisis laporan keuangan memiliki sifat diagnostik, mengidentifikasi letak-letak masalah perusahaan, dan prognostik, memprediksi kinerja perusahaan di masa mendatang. Sebagian besar informasi berguna saat informasi tersebut dapat dibandingkan dengan beberapa patokan tertentu.

Laporan keuangan dirancang untuk membantu pemakai laporan dalam mengidentifikasi hubungan-hubungan dan trend-trend yang terjadi. Hasil analisis laporan keuangan akan memberikan informasi mengenai kelemahan dan kekuatan yang dimiliki perusahaan. dengan mengetahui hal tersebut, diharapkan perusahaan

mampu untuk memperbaiki kinerja di masa yang akan datang.

Rasio Keuangan

Rasio keuangan menyatakan hubungan matematis antara dua kuantitas. Meskipun perhitungan rasio merupakan operasi arimatika sederhana, interpretasinya lebih kompleks. Agar bermakna, sebuah rasio harus mengacu pada hubungan ekonomis yang penting.

Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio yang diinterpretasikan dengan tepat mengidentifikasi area yang memerlukan investigasi yang lebih lanjut. Secara umum, rasio yang digunakan untuk menganalisis laporan

keuangan suatu perusahaan diklasifikasikan menjadi empat jenis yaitu:

1. Rasio Likuiditas 2. Rasio Solvabilitas 3. Rasio Aktivitas 4. Rasio Profitabilitas

Pengertian Laba

di akhir periode masih sama baiknya dengan awal periode”.

Pertumbuhan Laba

Pertumbuhan laba adalah peningkatan dan penurunan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Ada beberapa

faktor-faktor yang mempengaruhi

pertumbuhan laba suatu perusahaan yaitu :

8. Naik turunnya jumlah unit yang dijual dan harga jaul per unit.

9. Naik turunnya harga pokok penjualan.

10.Naik turunnya biaya usaha yang dipengaruhi oleh jumlah unit yang dijual, variasi dalam tingkat harga dan efisiensi operasi perusahaan. 11.Naik turunya tingkat bungan

pinjaman (biaya modal asing). 12.Naik turunnya pos penghasilan

oleh variasi jumlah unit yang dijual, variasi dalam tingkat harga dan perubahan tingkat kebijakan dalam pemberian diskon.

13.Naik turunnya pajak yang dipengaruhi oleh besar kecilnya laba yang diperoleh atau tingkat rendahnya relatif pajak.

14.Adanyan perubahan dalam metode akuntansi.

Pertumbuhan laba juga dapat dipengaruhi hal lain-lain.

Pengaruh Pertumbuhan Rasio Keuangan terhadap Pertumbuhan Laba

Pertumbuhan rasio keuangan mengindikasikan pertumbuhan laba,

asset yang tinggi menunjukkan bahwa perusahan efisien dan efektif mengelola asset yang dimiliki untuk menghasilkan penjualan. Penjualan yang meningkat akan menghasilkan laba.

Perubahan laba yang ditampilkan dalam analisis laporan keuangan menunjukkan adanya pertumbuhan laba. Hal ini menunjukkan bahwa perusahaan dalam kondisi yang baik, sebaliknya. Jika perusahaan dalam interpretasi analisis laporan keuangan menunjukkan adanya kondisi menurun dalam pertumbuhan laba maka perusahaan tersebut dalam kondisi yang tidak baik.

Dalam hal ini pihak manajemen akan mengemukakan alasan-alasan dan faktor-faktor yang mempengaruhi baik buruknya analisis laporan keuangan yang disajikan dalam laporan keuangan. Dan solusi yang diperlukan untuk meningkatkan perubahan laba dan atau mempertahankan pertumbuhan laba yang dialami oleh perusahaan.

1. Penelitian Terdahulu Penelitian-penelitian

menyatakan bahwa secara simultan Operating Income to Sales, Gross Profit Sales, Leverage Ratio mempunyai pengaruh yang signifikan terhadap pertumbuhan laba, sedangkan secara parsial Operating Income to Sales berpengaruh secara signifikan terhadap pertumbuhan laba. Gross Profit Sales dan Leverage Ratio tidak berpengaruh secara signifikan. Lubis (2010) Hasil penelitian menunjukkan bahwa secara secara simultan rasio keuangan berhubungan dengan pertumbuhan laba, sedangkan secara parsial Net Profit Margin berhubungan dengan pertumbuhan laba dan variabel Market Book Value tidak berpengaruh sama sekali.

2. Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

3. Hipotesis Penelitian

Menurut Sugiyono (2007:51) “hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pernyataan penelitian yang memerlukan ujian secara empiris. Hipotesis merupakan jawaban sementara dari penelitian yang akan dilakukan”. Hipotesis penelitian ini adalah sebagai berikut :

1. Terdapat pengaruh Current Ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin dan Return On investment terhadap pertumbuhan laba.

2. Terdapat pengaruh Current Ratio secara parsial terhadap pertumbuhan laba.

3. Terdapat pengaruh Debt to Equity Ratio secara parsial terhadap pertumbuhan laba.

4. Terdapat pengaruh Total Asset Turn Over secara persial terhadap pertumbuhan laba.

5.Terdapat pengaruh Net Profit Margin secara persial terhadap pertumbuhan laba.

6. Terdapat pengaruh Return On investment secara persial terhadap pertumbuhan laba.

Curre

III. METODE PENELITIAN

1. Desain Penelitian

Desain penelitian ini menggunakan desain kausal. Desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh analisis Current Ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin dan Return On investment terhadap pertumbuhan laba.

2. Populasi dan Sampel Penelitian.

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya

sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sampel kurang

nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya ( Erlina, 2007:74). Sampel yang digunakan pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama periode 2009 dan 2011 yang berjumlah 30 perusahaan setelah memenuhi beberapa kriteria sebagai berikut:

1. Perusahaan-perusahaan

manufaktur yang terdaftar di BEI pada tahun 2008, 2009, dan 2010.

2. Perusahaan-perusahaan

manufaktur tersebut tidak didelisting pada tahun 2008, 2009, dan 2010.

3. Perusahaan-perusahaan

manufaktur tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2008, 2009, dan 2010. 4. Perusahaan-perusahaan

manufaktur tersebut mempunyai laba bersih selama

tahun 2008, 2009, dan 2010.

3. Jenis dan Sumber Data.

pengumpul data dan dipublikasikan kepada masyarakat

pengguna data (Kuncoro, 2003:127).

4. Tehnik Pengumpulan Data Data yang digunakan dalam penelitian ini adalah data eksternal. Tehnik pengumpulan data dengan tehnik dokumentasi dengan cara mengumpulkan data-data berupa laporan keuangan perusahaan manufaktur tahun 2008 sampai dengan 2010, dilakukan melalui studi pustaka dan diperoleh

da

5. Definisi Operasional dan Pengukuran Variabel Penelitian

a. Variabel Independen

Variabel independen pada penelitian ini adalah rasio keuangan yang terdiri dari Current Ratio, Debt to Equity Ratio, Total Asset Turn Over, Net Profit Margin dan Return On investment.

b. Variabel Dependen

Variabel dependen pada penelitian ini adalah pertumbuhan laba.

.

6. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah model regresi berganda dengan bantuan software SPSS 17 for windows.

Dengan melakukan pengujian asumsi klasik. Pengujian

asusmsi klasik tersebut meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

7. Pengujian Hipotesis

IV. HASIL DAN PEMBAHASAN

Berikut ini akan diuraikan hal-hal yang berkaitan dengan hasil pengolahan data dan pembahasannya. Adapun urutan pembahasan secara sistematis adalah sebagai berikut: deskripsi umum hasil pengujian, pengujian variabel independen secara simultan dan parsial dengan model regresi, pembahasan tentang pengaruh variabel independen terhadap variabel dependen.

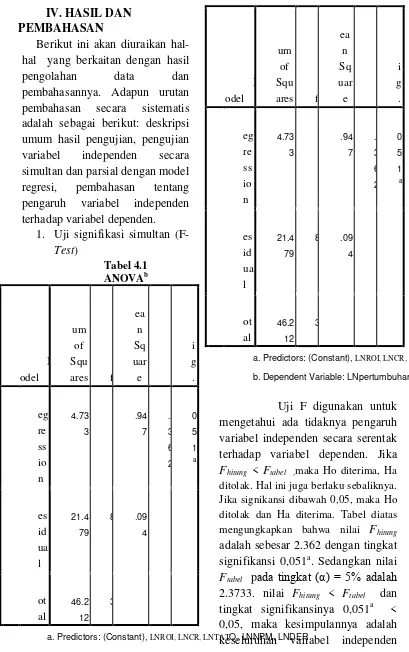

1. Uji signifikasi simultan (F-Test)

a. Predictors: (Constant), LNROI, LNCR, LNTATO, LNNPM, L

b. Dependent Variable: LNpertumbuhanlaba

Uji F digunakan untuk mengetahui ada tidaknya pengaruh variabel independen secara serentak terhadap variabel dependen. Jika Fhitung < Ftabel ,maka Ho diterima, Ha ditolak. Hal ini juga berlaku sebaliknya. Jika signikansi dibawah 0,05, maka Ho ditolak dan Ha diterima. Tabel diatas mengungkapkan bahwa nilai Fhitung

adalah sebesar 2.362 dengan tingkat signifikansi 0,051a. Sedangkan nilai Ftabel pada tingkat (α) = 5% adalah

2.3733. nilai Fhitung < Ftabel dan

secara serentak tidak berpengaruh secara signifikan terhadap variabel dependen.

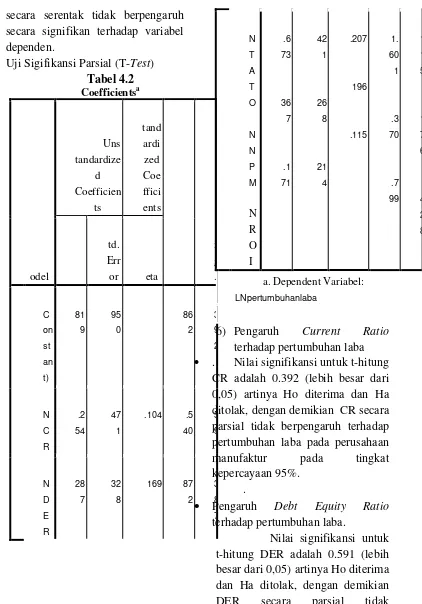

2. Uji Sigifikansi Parsial (T-Test) Tabel 4.2

a. Dependent Variabel: LNpertumbuhanlaba

6) Pengaruh Current Ratio

terhadap pertumbuhan laba

• . Nilai signifikansi untuk t-hitung CR adalah 0.392 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian CR secara parsial tidak berpengaruh terhadap pertumbuhan laba pada perusahaan manufaktur pada tingkat kepercayaan 95%.

.

• Pengaruh Debt Equity Ratio terhadap pertumbuhan laba.

Nilai signifikansi untuk t-hitung DER adalah 0.591 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian

DER secara parsial tidak

laba pada perusahaan manufaktur pada tingkat kepercayaan 95% .

• Pengaruh Total Asset Turn Over terhadap pertumbuhan laba.

Nilai signifikansi untuk t-hitung TATO adalah 0.115 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian TATO secara parsial tidak berpengaruh terhadap pertumbuhan laba perusahaan manufaktur pada tingkat kepercayaan 95%.

• Pengaruh Net Profit Margin terhadap pertumbuhan laba.

Nilai signifikansi untuk t-hitung NPM adalah 0.176 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian NPM secara parsial tidak

berpengaruh terhadap pertumbuhan laba perusahaan

manufaktur pada tingkat kepercayaan 95%.

• Pengaruh Return On Investment terhadap pertumbuhan laba.

Nilai signifikansi untuk t-hitung ROI adalah 0.428 (lebih besar dari 0,05) artinya Ho diterima dan Ha ditolak, dengan demikian ROI secara parsial tidak berpengaruh terhadap pertumbuhan laba perusahaan manufaktur pada tingkat kepercayaan 95%.

IV. KESIMPULAN DAN SARAN

1. Kesimpulan

diambil dari penelitian ini adalah sebagai berikut:

1. Secara simultan, hasil penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara current ratio, debt to equity ratio, total asset turn over, net profit margin dan return on investment terhadap pertumbuhan laba pada tingkat kepercayaan 95%. Hasil penelitian ini mendukung hasil penelitian terdahulu.

2. Secara parsial, penelitian ini menunjukkan bahwa tidak ditemukan adanya pengaruh yang signifikan antara variabel current ratio, debt to equity ratio, total asset turn over, net profit margin dan return on investment terhadap pertumbuhan laba pada perusahaan manufaktur pada tingkat kepercayaan 95%. Hasil peneltian ini mendukung dengan hasil penelitian terdahulu.

2. Saran

Berdasarkan hasil penelitian dan kesimpulan, peneliti memberikan saran atau masukan sebagai berikut:

• Bagi Investor atau calon investor disarankan untuk melakukan analisis terhadap rasio keuangan terutama rasio-rasio keuangan yang berkaitan dengan pertumbuhan laba karena pertumbuhan laba akan menentukan besarnya tingkat pengembalian atas investasi.

• Bagi para peneliti selanjutnya disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjang juga sebaiknya menambah variabel

Independen yang masih

berbasis pada rasio keuangan.

Brigham, Eugene dan Joel F. Houston, 2001. “Manajemen Keuangan”,

Edisi Kedelapan, Buku Kedua, Terjemahan Dodo Suharto, Herman Wibiwo: Editor, Yanti Sumiharti, Wisnu Chandra Kridhaji, Erlangga, Jakarta.

Chariri, Anis dan Imam Gozali, 2003,

Teori Akuntansi. Badan

Penerbit Universitas Diponegoro, Semarang.

David, Fred, 2004. “Managemen Strategis”, Edisi Ketujuh, Terjemahan Alexander Sindoro: Editor Widyantoro, Indeks , Jakarta.

Erlina dan Sri Mulyani, 2007. “Metodologi Penelitian Bisnis : untuk Akuntansi dan

Manajemen”, Edisi Kedua, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2011. “Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif”, Medan.

Ghozali, Imam, 2005. “Aplikasi Analisis Multivariate dengan

Program SPSS”, Badan

Penerbit Universitas Diponegoro, Semarang.

Govindarajan, Vijay dan Robert N Anthony, 2005. “Sistem Pengendalian Management”, Edisi Kesebelas, Buku 1, Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2006. “Analisis Kritis Atas Laporan Keuangan”, Edisi Pertama, Raja Grafindo Persada, Jakarta.

.

Indonesia Stock Exchange, 2011. “Laporan keuangan/detail/soft copy laporan keuangan”.

Kasmir, 2008. “Analisis Laporan Keuangan”, Rajawali Pers, Jakarta.

Kuncoro, Mudrajad, 2003. “Metode Riset untuk Bisnis dan Ekonomis”, Erlangga, Jakarta. Rahardjo, Budi, 2007. ”Keuangan dan

Akuntansi”, Graha Ilmu,

Yogyakarta..

Simamora, Henry, 2000. “Akuntansi :

Basis Pengambilan

Keputusan”, Jilid Dua,

Cetakan Pertama, Salemba Empat, Jakarta.

Syamsuddin, Lukman, 2000.

“Manajemen Keuangan Perusahaan Konsep,

Aplikasi dalam Perencanaan,

,Pengawasan dan

Pengambilankeputusan” Edisi Baru, Cetakan keempat, . Raja Grafindo Persada, Jakarta.

Stice, Earl K., James D. Stice, Fred Skousen, 2009. ”Akuntansi Intermediate”, Edisi 16, Buku 1, Salemba Empat, Jakarta..

____, Earl K., James D. Stice, Fred Skousen, 2009. ”Akuntansi Intermediate”, Edisi 16, Buku 2, Salemba Empat, Jakarta.

Kesembilan”, CV Alfabeta, Bandung.