BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Stakeholders

Stakeholders merupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial yang

memiliki hubungan serta kepentingan terhadap perusahaan. Stakeholder theory merupakan perusahaan bukanlah entitas yang beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholder -nya (pemilik perusahaan, pemegang saham, kreditur, debitur, investor,

masyarakat, pemerintah, dan pihak lain) dalam Ghozali dan Chariri 2007.

Menurut Irwan (2009) perkembangan teori stakeholder diawali dengan

berubahnya bentuk pendekatan perusahaan dalam melakukan aktivitas usaha.

Adadua bentuk dalam pendekatan stakeholders:

a. Old-corporate relation. Pendekatan ini menekankan pada bentuk pelaksanaan aktifitas perusahaan secara terpisah dimana setiap

fungsidalam sebuah perusahaan melakukan pekerjaannya tanpa adanya

kesatuandiantara fungsi-fungsi tersebut. Selain itu hubungan antar

pemimpindengan karyawan dan pemasok berjalan satu arah, kaku, dan

berorientasijangka pendek. Pendekatan tipe ini akan banyak

menimbulkan konflik karena perusahaan memisahkan diri dengan para

b. New-corporate realtion. Pendekatan ini menekankan kolaborasi antara perusahaan dengan seluruh stakeholder-nya sehinga perusahaan bukan hanya menempatkan dirinya sebagai bagian yang bekerja secara individu

dalam sistem sosial masyarakat karena profesionalitas telah menjadi hal

utama dalam pola hubungan ini. Pendekatan ini mengeleminasi

penjenjangan status diantara para stakeholder perusahaan seperti yang ada pada pendekatan Old-corporate relation.

2.1.2. Teori Peraturan tentang Jasa Akuntan Publik

Saat ini, isu mengenai independensi auditor telah menjadi hal yang

penting dalam pemberian jasa audit oleh akuntan publik. Pihak pemerintah

yang bertugas sebagai regulator diharapkan dapat memfasilitasi kepentingan

semua pihak, baik pihak perusahaan, pihak akuntan, maupun pihak eksternal.

Bentuk campur tangan pemerintah dalam hal ini adalah adanya

peraturan-peraturan yang mewajibkan adanya rotasi auditor atau masa kerja auditor

(audit tenure). Di Indonesia sendiri, peraturan mengenai audit tenure yaitu Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003

pasal 2 tentang “Jasa Akuntan Publik”. Peraturan tersebut merupakan

perubahan atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002,

yang mengatur bahwa pemberian jasa audit umum atas laporan keuangan

dari suatu entitas dapat dilakukan oleh KAP paling lama 5 (lima) tahun buku

berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga)

Peraturan tersebut diperbaharui dengan dikeluarkannya Peraturan

Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang

“Jasa Akuntan Publik” pasal 3. Peraturan ini mengatur tentang pemberian jasa

audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP

paling lama untuk 6 (enam) tahun buku berturut-turut, dan oleh seorang

akuntan publik paling lama untuk 3 (tiga) tahun buku berturut-turut. Akuntan

publik dan kantor akuntan boleh menerima kembali penugasan setelah satu

tahun buku tidak memberikan jasa audit kepada klien yang di atas. Penelitian

ini menggunakan Keputusan Menteri Keuangan Republik Indonesia

Nomor17/PMK.01/2008 tentang “Jasa Akuntan Publik” karena setting

penelitian ini adalah tahun 2012-2013.

2.1.3 Teori tentang Pergantian auditor

Auditor switching merupakan pergantian auditor yang dilakukan oleh perusahaan karena adanya kewajiban rotasi auditor. Auditor switch

dimaksudkan untuk menjaga independensi auditor agar tetap objektif dalam

mengaudit laporan keuangan klien. Ketentuan mengenai auditor switch telah diatur dalam regulasi yang ditetapkan oleh pemerintah yang diatur dalam

Keputusan Menteri Keuangan No. 359/PMK.06/2003 pasal 6 dan kemudian

diperbaharui pada tahun 2008 dengan KMK No. 17/PMK.01/2008.

Menurut Davis et al (2000) dalam Sumadi (2010), rotasi audit perlu

dilakukan karena beberapa argumen: (1) semakin lama auditor bertindak

seolah-olah sebagai advisor bagi manajemen, (2) kepentingan agar tidak

economic rent dengan semakin lama mereka mempertahankan klien. Davis et al (2007) dalam Sumadi (2010) juga berpendapat bahwa setiap pergantian

auditor akan menimbulkan biaya baru. Hal ini terjadi karena KAP yang baru

tidak mempunyai pemahaman yang mendalam mengenai bisnis perusahaan

sehingga proses audit harus dimulai dari awal lagi.

Pergantian auditor dapat disebabkan oleh beberapa faktor. Mardiyah

(2002) menyatakan bahwa terdapat dua faktor yang menyebabkan perusahaan

berpindah KAP, yaitu faktor klien (Client-related Factors), yaitu: kesulitan keuangan, manajemen yang gagal, perubahan ownership, Initial Public

Offering (IPO), dan faktor auditor (Auditor-related Factors), yaitu: biaya

audit dan kualitas audit.

Rotasi audit secara wajib dan sukarela dapat dibedakan berdasarkan

pihak mana yang menjadi fokus perhatian dari isu independensi auditor. Jika

rotasi audit terjadi secara sukarela maka perhatian utama adalah pada sisi

klien. Sebaliknya, jika perhatian utama berada pada sisi auditor, maka akan

terjadi rotasi audit secara wajib (Febrianto, 2009). Ketika klien mengganti

auditornya tanpa ada peraturan yang membatasi, ada dua kemungkinan yang

akan terjadi yaitu auditor mengundurkan diri atau auditor diberhentikan oleh

klien. Manapun diantara keduanya yang terjadi, perhatian adalah pada alasan

mengapa peristiwa itu terjadi dan kemana klien akan berpindah. Jika alasan

pergantian tersebut adalah pada ketidaksepakatan praktik akuntansi tertentu,

maka kemungkinan klien akan berpindah pada auditor yang sepakat dengan

terjadi karena peraturan yang membatasi tenure, maka perhatian utama beralih kepada auditor pengganti, tidak lagi kepada klien.

Berbeda dengan pergantian sukarela yang bisa terjadi karena

pertengkaran antara klien dengan auditor, pada pergantian secara wajib yang

terjadi adalah pemisahan paksa oleh peraturan. Ketika klien mencari auditor

yang baru, pada saat itu informasi yang dimiliki oleh klien lebih besar

dibandingkan dengan informasi yang dimiliki oleh auditor. Ketidaksimetrisan

informasi ini logis karena klien pasti memilih auditor yang kemungkinan

besarakan lebih mudah untuk sepakat tentang praktik akuntansi mereka.

Sementara itu, auditor bisa jadi tidak memiliki informasi yang lengkap

tentang kliennya. Jika kemudian auditor bersedia untuk menerima klien baru,

maka hal ini bisa terjadi karena auditor telah memiliki informasi yang cukup

tentang klien baru itu atau auditor melakukannya untuk alasan lain, misalnya

alasan finansial.

2.1.4 Teori tentang Pergantian Manajemen

Pergantian manajemen merupakan pergantian direksi perusahaan yang

dapat disebabkan oleh keputusan rapat umum pemegang saham atau direksi

berhenti karena kemauan sendiri dalam Damayanti dan Sudarma (2007).

Adanya perubahan manajemen juga mungkin diikuti oleh perubahan dalam

bidang akuntansi, keuangan, dan pemilihan KAP. Manajemen memerlukan

auditor yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan

perusahaan yang cepat (Joher et al., 2000 dalam Damayanti dan Sudarma

kebijakan dan pelaporan akuntansinya. Jika hal ini tidak terpenuhi, maka

kemungkinan besar perusahaan akan mengganti auditornya.

2.1.5 Teori tentang Biaya Audit

Biaya auditor merupakan salah satu tanggungjawab auditor kepada

kliennya. Berdasarkan Surat Keputusan Institut Akuntan Publik Indonesia

(IAPI) No. KEP.024/IAPI/VII/2008, maka akuntan publik harus menetapkan

besaran imbalan yang wajar atas jasa profesional yang diberikan. Besarnya

biaya audit inilah yang membuat auditor dalam keadaan dilema, karena di

satu sisi auditor harus bersikap independen atas pendapat tentang kewajaran

laporan keuangan perusahaan, sementara disisi lain ada tuntutan klien yang

harus dipenuhi auditor, yaitu biaya audit yang dibayarkan atas jasanya dan

tetap menggunakan jasanya dimasa depan.

2.1.6 Teori tentang Reputasi Audit

Reputasi auditor sangat menentukan kredibilitas (kualitas, kapabilitas,

atau kekuatan untuk menimbulkan kepercayaan) laporan keuangan, karena

pemakai jasa auditor percaya bahwa auditor memiliki kekuatan monitoring

(pemantauan) yang secara umum tidak dapat diamati. Menurut Febrianto

(2005), reputasi auditor adalah seseorang auditor yang memiliki sumber daya

yang lebih besar dalam hal mengaudit dengan mempunyai kualitas audit yang

baik juga dari dulu hingga sekarang. Maka dari itu, dapat dikatakan bahwa

auditor skala besar memiliki insentif yang lebih dibanding auditor skala kecil.

Auditor skala besar cenderung untuk mengungkapkan masalah yang ada

Auditor Big 4 adalah auditor yang memiliki keahlian dan memiliki reputasi yang tinggi dibanding auditor non Big 4. Oleh karena itu, auditor Big 4 berusaha secara sungguh-sungguh mempertahankan pangsa pasar, kepercayaan masyarakat, dan reputasinya dengan cara memberi perlindungan

kepada publik. Jika auditor ini tidak dapat mempertahankan reputasinya maka

masyarakat tidak memberi kepercayaan terhadap auditor Big 4 sehingga auditor ini akan hilang dengan sendirinya.

2.1.7 Teori tentang Opini Audit

Opini audit adalah suatu opini atau pendapat auditor atas laporan

keuangan suatu perusahaan, setelah auditor melakukan pemeriksaan atas

laporan keuangan tersebut. Menurut Tandiderung (2006) dalam Damayanti

dan Sudarma (2007), jika auditor tidak dapat memberikan opini wajar tanpa

pengecualian atau tidak sesuai dengan harapan perusahaan, maka perusahan

akan berpindah KAP yang mungkin dapat memberikan opini yang sesuai

dengan harapannya. Opini wajar tanpa pengecualian diberikan jika auditor

tidak dapat mengumpulkan bukti kompeten yang cukup atau jika

hasilpengujian auditor menunjukkan bahwa laporan keuangan yang

diauditnya disajikan tidak wajar (Mulyadi, 2010). Manajemen akan

memberhentikan auditornya sebagai suatu bentuk hukuman atas opini yang

tidak diharapkan perusahaan atas laporan keuangannya dan berharap untuk

mendapatkan auditor yang lebih mudah diatur (Carcello dan Neal, 2003

2.1.8 Teori tentang Kesulitan Keuangan

Kesulitan keuangan merupakan kondisi perusahaan yang sedang

dalam keadaan kesulitan keuangan.Kesulitan keuangan (kesulitan keuangan) sebenarnya mempunyai beberapa definisi, tergantung dari cara

pengukurannya. KAP Schwartz dan Soo (1995) menyatakan bahwa

perusahaan yang bangkrut lebih sering berpindah KAP daripada perusahaan

yang tidak bangkrut. Ketidakpastian dalam bisnis pada

perusahaan-perusahaan yang terancam bangkrut (mempunyai kesulitan keuangan)

menimbulkan kondisi yang mendorong perusahaan berpindah KAP. Sehingga

kesulitan keuangan signifikan mempengaruhi perusahaan terancam bangkrut

untuk berpindah KAP (Schwartz dan Menon1985).

Tanda-tanda perusahaan yang mengalami kesulitan keuangan dapat

dilihat dari laporan keuangannya. Jika kewajiban keuangan lebih besar

daripada kekayaan maka dapat dikatakan bahwa perusahaan mengalami

kesulitan keuangan dan sebaliknya. Semakin besar selisih antara jumlah

kewajiban dengan kekayaan maka kemungkinan perusahaan untuk bangkrut

semakin besar. Maka dari itu, laporan keuangan merupakan media yang dapat

2.2 Penelitian Terdahulu

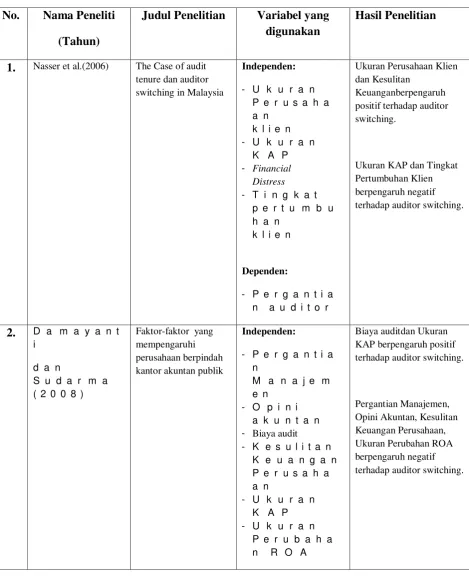

Tabel 2.1 Penelitian Terdahulu

No. Nama Peneliti

(Tahun)

Dependen:

- P e r g a n t i a n a u d i t o r

3. Wijayanti (2010) Faktor-faktor yang mempengaruhi auditor

4. Nabila (2011) Faktor-faktor yang mempengaruhi auditor

5. Varadita (2012) Faktor-faktor yang mempengaruhi

Independen: Pergantian Manajemen,

pergantian kantor akuntan publik di perusahaan go public yang terdaftar di BEI - Persentase Perubahan

ROA Kantor Akuntan Publik, Persentase Perubahan ROA berpengaruh negatif terhadap auditor switching.

6. Ekka (2013) Pengaruh Pergantian Manajemen,

Kepemilikian Publik, Financial Distress dan Ukuran KAP terhadap

Ukuran KAP berpengaruh terhadap pergantian auditor.

Pergantian Manajemen, Kepemilikan Publik dan Financial Distress tidak berpengaruh terhadap pergantian auditor.

7. Latifatun (2014) Faktor-faktor yang mempengaruhi

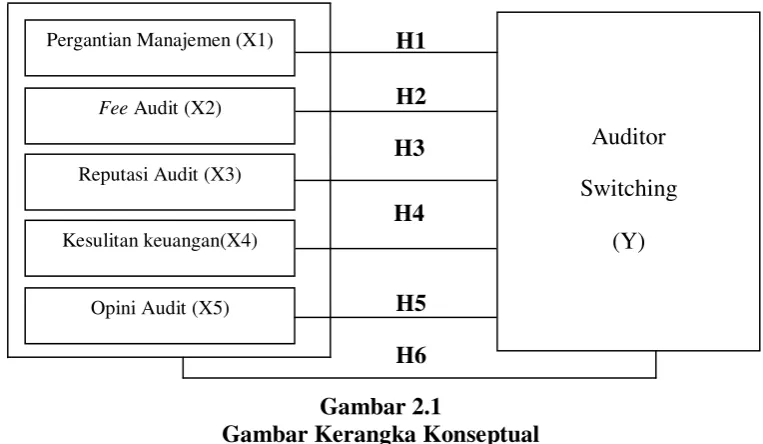

2.3 Kerangka Konseptual

Penelitian ini bertujuan untuk mengetahui hubungan antara Pergantian

Manajemen, Biaya audit, Reputasi Audit, Kesulitan keuangan dan Opini Audit terhadap Pergantian Auditor secara sukarela. Penelitian ini memberikan perbedaan satu variabel independen yang belum dilakukanoleh peneliti sebelumya dan

memberikan perpanjang waktu penelitian dari penelitiansebelumnya. Sehingga

diharapkan akan memperoleh hasil yang valid dan obyektif.

H1

H2

H5

H6

Gambar 2.1

Gambar Kerangka Konseptual

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Pergantian Manajemen terhadap Pergantian auditor

Perusahaan akan mencari KAP yang selaras dengan kebijakan dan

pelaporan akuntansinya (Nagy, 2005). Dengan melakukan pergantian

manajemen, manajemen yang baru akan menerapkan kebijakan akuntansi

yang berbeda dengan manajemen yang lama. Oleh karena itulah manajemen

Pergantian Manajemen (X1)

Fee Audit (X2)

Reputasi Audit (X3)

Kesulitan keuangan(X4)

Opini Audit (X5)

Auditor

Switching

(Y) H3

yang baru mengharapkan KAP yang dipakai perusahaannya dapat

bekerjasama sehingga menghasilkan opini yang diharapkan manajemen.

Untuk alasan itulah perusahaan dengan manajemen baru akan melakukan

pergantian auditoryang sifatnya voluntary (sukarela) agar mendapatkan KAP yang dapat memberikan opini sesuai apa yang diinginkan manajemen.

H1 : Terdapat pengaruh positif pergantian manajemen terhadap pergantian auditor

secara sukarela.

2.4.2 Pengaruh Biaya audit terhadap Pergantian auditor

Iskak (1999) menyatakan bahwa faktor yang mempengaruhibiaya

auditadalah ukuran perusahaan auditee, jangka waktu audit dan ukuran KAP. Halim (1995) menyebutkan bahwa jumlah biaya audit ditentukan banyak

faktor. Namun secara prinsip ada empat faktor dominan yang menentukan

yaitu karakteristik keuangan, lingkungan, karakteristik operasi, dan kegiatan

auditor eksternal. Sedangkan Simunic (2006) menyatakan bahwa biaya audit

ditentukan oleh client size, risk audit (current ratio, quick ratio, DER, dan

litigation risk), serta kompleksitas audit (subsidiaries, foreign listed). Dorongan untuk berpindah KAP dapat disebabkan oleh biaya audit yang

relatif tinggi yang ditawarkan oleh suatu KAP pada perusahaan sehingga

tidak ada kesepakatan antara perusahaan dengan KAP tentang besarnya biaya

audit dan dapat mendorong perusahaan untuk berpindah kepada KAP yang

lain (Schwartz dan Menon, 1985). Biaya auditor yang terlalu tinggi akan

KAP yang menawarkan biaya auditor yang dapat dijangkau oleh perusahaan

tersebut. Dalam penelitian ini, biaya auditor diproksikan dengan

menggunakan auditee size. Apabila auditee size besar (dilihat dari total asset), kompleksitas untuk perusahaan ini akan semakin tinggi. Karena kompleksitas tinggi, risiko audit yang dihadapi auditor akan semakin

meningkat. Untuk alasan inilah biaya auditor yang dikenakan atas perusahaan

yang besar juga akan semakin meningkat.

H2 : Terdapat pengaruh positif biaya auditor terhadap pergantian auditor secara

sukarela.

2.4.3 Pengaruh Reputasi Audit terhadap Pergantian auditor

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu self interest, maka kehadiran pihak ketiga sebagai mediator hubungan keagenan diperlukan, dalam hal ini adalah auditor. Investor akan lebih cenderung pada

data akuntansi yang dihasilkan dari auditor yang bereputasi (Praptitorini dan

Januarti 2007). Perusahaan tidak akan mengganti KAP jika KAP nya sudah

bereputasi.Perusahaan yang sedang melakukan aktivitas pendanaan atau

melakukan new financing tentunya berharap mendapatkan reaksi yang positif dari auditor switch yang dilakukan. Dengan mengganti auditornya dengan auditor yang lebih punya nama maka reputasi perusahaan juga akan terangkat

dimata investor. (Smith dan Nichols 1982), (Eichenseher et al., 1989) dalam

Dalam hal ini auditor yang memiliki reputasi, diproksikan dengan

KAP The Big Four. Dengan kata lain, KAP yang bereputasi ini akan menambah kepercayaan diri sebuah perusahaan dalam menarik simpati para

calon investor. Untuk itu jika perusahaan telah menggunakan KAP yang

bereputasi, perusahaan tidak akan melakukan pergantian auditor karena KAP

bereputasi ini mendukung perkembangan perusahaan kedepannya.

H3 : Terdapat pengaruh positif reputasi auditor terhadap pergantian auditor secara

sukarela.

2.4.4 Pengaruh Opini Audit terhadap Pergantian auditor

Opini audit merupakan pernyataan pendapat yang diberikan oleh

auditordalam menilai kewajaran penyajian laporan keuangan perusahaan yang

diauditnya. Opini audit juga merupakan salah satu dasar informasi yang

digunakan oleh para pemakai eksternal laporan keuangan sekaligus

digunakan sebagai dasar pengambilan keputusan untuk berinvestasi. Jika

auditor tidak dapat memberikan opini wajar tanpa pengecualian, perusahaan

klien cenderung akan berpindah KAP yang mungkin dapat memberikan opini

sesuai dengan yang diharapkan perusahaan. Hal tersebut disebabkan karena

hampir semua perusahaan kurang menyukai opini qualified, munculnya opini tersebut akan menurunkan kredibilitas laporan keuangan perusahaan dimata

para pemakai laporan keuangan sehingga perusahaan sedapat mungkin

muncul disaat perusahaan memberhentikan auditornya yang lama. Chow dan

Rice(dalam Wijayani 2011) mendapatkan bukti empiris bahwa perusahaan

cenderung berpindah KAP setelah menerima qualified opinion atas laporan keuangannya sehingga dapat disimpulkan bahwa perusahaan yang mendapat

qualified opinion atas laporan keuangannya akan cenderung untuk mengganti auditornya sedangkan untuk perusahaan yang sudah mendapatkan opini

unqualified cenderung untuk mempertahankan auditornya.

H4: Opini audit berpengaruh positif terhadap pergantian auditor secara sukarela.

2.4.5 Pengaruh Kesulitan keuangan terhadap Pergantian auditor

Schwartz dan Menon (1985) dalam Sinarwati (2010) mengungkapkan bahwa ada dorongan yang kuat untuk berpindah KAP pada perusahaan yang

terancam bangkrut. Perusahaan yang akan bangkrut cenderung mencari KAP

yang memiliki biaya lebih rendah dibandingkan dengan KAP yang dahulu

karena adanya penurunan kemampuan keuangan perusahaan tersebut.

Penggunaan DTA (Debt to Total Asset) dalam penelitian ini merupakan proksi kesulitan keuangan suatu perusahaan, yaitu seberapa besar proporsi

asset perusahaan yang dibiayai melalui utang.(Sumadi, 2010). Rasio DTA ini

memberi gambaran pada para pemakai laporan keuangan atas risiko

kegagalan perusahaan. Sartono (1998) dalam Gayatri (2010) berpendapat

bahwa angka rasio DTA yang tinggi mengindikasikan bahwa perusahaan

mempunyai risiko kegagalan yang tinggi oleh karena asset perusahaan tidak

mengalami kesulitan atau bahkan kegagalan untuk melakukan kewajiban

pembayaran utang tersebut. Pergantian auditor secara sukarela dilakukan

apabila perusahaan sudah tidak mampu membayar biaya auditor yang

dibebankan kepadanya karena kondisi keuangan yang menurun.

H5 :Kesulitan keuanganberpengaruh positif terhadap pergantian auditor secara