BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Lingkungan

Lingkungan menurut definisi umum yaitu segala sesuatu disekitar subyek manusia yang terkait dengan aktifitasnya. Elemen lingkungan adalah hal-hal yang terkait dengan: tanah, udara, air, sumberdaya alam, flora, fauna, manusia, dan hubungan antar faktor-faktor tersebut. Titik sentral isu lingkungan adalah manusia. Jadi manajemen lingkungan bisa diartikan sekumpulan aktifitas merencanakan, mengorganisasikan, dan menggerakkan sumber daya manusia dan sumber daya lain untuk mencapai tujuan kebijakan lingkungan yang telah ditetapkan, Manuhara (2000).

Berdasarkan cakupannya, terdapat pendapat yang membagi lingkungan dalam 2 macam yaitu:

1. Lingkungan internal yaitu di dalam lingkungan pabrik/ lokasi fasilitas produksi. Yaitu yang termasuk didalamnya kondisi lingkungan kerja, dampak yang diterima oleh karyawan dalam lingkungan kerjanya, fasilitas kesehatan, alat pelindung diri (APD), asuransi pegawai.

2. Lingkungan eksternal yaitu lingkungan di luar lokasi pabrik / fasilitas produksi. Yaitu segala hal yang dapat menimbulkan dampak pada lingkungan disekitarnya, termasuk masyarakat di sekitar lokasi pabrik, dan pihak yang mewakilinya (Pemerintah, pelanggan, investor/ pemilik). Aktifitas yang terkait yaitu komunikasi dan hubungan dengan masyarakat,

usaha-usaha penanganan pembuangan limbah ke saluran umum, perhatian pada keseimbangan ekologis dan ekosistem di sekitar pabrik.

Aspek lingkungan didefinisikan adalah elemen dari aktifitas organisasi, produk dan jasa yang dapat berinteraksi dengan lingkungan. Contoh: konsumsi air, pengeluaran zat beracun ke udara (Global Environmental Management Initiatives (GEMI), 2001). Elemen dari aktifitas, produk, atau jasa perusahaan yang mengakibatkan atau dapat mengakibatkan dampak lingkungan. Atau dapat dikatakan bahwa aspek lingkungan dalam diagram input-output proses produksi adalah semua elemen yang termasuk dalam non-produk atau by-produk.

Contoh kriteria aspek lingkungan dari Acushnet (EPA, 2009): 1. Biaya pembuangan limbah

2. Dampak pada kesehatan manusia 3. Biaya material

4. Tingkatan toksisitas 5. Konsumsi energi

6. Dampak pada sumberdaya, seperti buruh

Dampak lingkungan didefinisikan sebagai interaksi aktual dengan atau memberi dampak pada lingkungan (EPA, 2009). Dampak lingkungan adalah setiap perubahan pada lingkungan, apakah menguntungkan atau merugikan, secara keseluruhan atau sebagian yang diakibatkan dari aktifitas organisasi, produk atau jasanya. (GEMI, 2001).

Kebijakan-kebijakan lingkungan yang diadopsi oleh negara-negara anggota OECD selama 25 tahun terakhir telah menunjukkan evolusi yang tetap. Awalnya kebijakan difokuskan pada membersihkan polusi yang ada dan mencoba untuk mengurangi polusi dari sumber titik di titik pembuangannya. Kemudian strategi manajemen berpindah ke arah memodifikasi proses-proses produksi sehingga meminimalkan jumlah polusi yang dihasilkan di saat pertama. Sementara masih banyak yang perlu dilakukan untuk menghilangkan masalah-masalah lingkungan jangka panjang di negara-negara OECD, dan untuk tetap pada jalur dengan banyak strategi manajemen sebelumnya, perspektif sustainable development yang telah diadopsi di Konferensi Rio 2002, merangsang langkah lebih jauh menuju kebijakan berfokus pada pencegahan polusi, integrasi perhatian lingkungan dalam keputusan ekonomi dan sektoral, dan kerjasama internasional (OECD, Environmenal Performance Reviews, 2007).

Kebijakan lingkungan pada awalnya selalu mengambil sikap reaktif, yaitu mengantisipasi dampak merugikan, yang dihasilkan dari suatu aktifitas kegiatan manusia. Ketika pendekatan ini dirasa kurang menguntungkan terutama dari segi perkembangan ilmu lingkungan dekade terakhir ini (seperti menurunkan daya inovasi dan mengesampingkan kegiatan pengelolaan lingkungan itu sendiri), kemudian beralih menjadi pendekatan lebih proaktif dalam menangani masalah lingkungan. Dalam hal ini fokus perhatian pakar lingkungan adalah pada aspek yang menimbulkan dampak

lingkungan, yang menjadi pertanyaan adalah dalam hal apa dan bagaimana aspek lingkungan perusahaan berperan atau diberdayakan.

2.1.2. Tanggungjawab Lingkungan

Isu lingkungan sekarang ini sudah merupakan isu yang penting. Pentingnya isu lingkungan tersebut ditandai dengan maraknya pembicaraan dalam agenda politik, ekonomi, dan sosial, khususnya masalah pencemaran lingkungan dan penurunan kualitas hidup. Dunia industri harus merespon secara proaktif terhadap gerakan kesadaran dan peraturan mengenai lingkungan hidup agar dapat bertahan dalam jangka panjang. Manajemen perusahaan sudah tidak lagi berfokus pada maksimalisasi laba dan bertanggung jawab kepada para pemegang saham, kreditur, dan pemerintah, tetapi juga memiliki bertanggung jawab sosial terhadap lingkungan di sekitarnya (Manuhara., 2000).

Tanggung Jawab Sosial dan Lingkungan adalah komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya. Tentang tanggungjawab sosial dan lingkungan diatur secara spesifik dalam Pasal 74 UU Nomor 40 Tahun 2007:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

3. Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundangundangan.

4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan Lingkungan diatur dengan Peraturan Pemerintah.

Ketentuan dalam pasal ini bertujuan untuk menciptakan hubungan yang selaras, serasi dan seimbang sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.

Tanggung jawab sosial perusahaan timbul sebagai respon atau tindakan proaktif yang dilakukan oleh perusahaan terhadap harapan masyarakat atas pelaksanaan kegiatan yang dilakukan. Perkembangan harapan masyarakat melalui tiga tahap penting yaitu, pertama, harapan masyarakat hanya terbatas pada masalah fungsional ekonomi tradisional; kedua, masyarakat mengakui tangung jawab perusahaan untuk melakukan fungsi ekonomi dengan kesadaran atas perubahan tujuan, nilai dan

permintaan sosial; ketiga, masyarakat mengharapkan perusahaan membantu pencapaian tujuan masyarakat (Mondy, 2008).

Konsep tanggung jawab sosial mengundang pro-kontra dikalangan masyarakat. Pihak yang pro memandang perusahaan sebagai sistem sosial-ekonomi yang harus tanggap terhadap kepentingan sosial, sedangkan pihak yang kontra memandang perusahaan sebagai sistem ekonomi yang hanya bertanggungjawab kepada pemilik perusahaan (Yudiani, 2008). Tanggung jawab sosial yang menjadi pro dan kontra ini setidaknya memiliki kepastian bagi perusahaan bahwa diakui atau tidak, mereka memiliki tanggungjawab sosial secara moral yang akan berdampak pada naik atau turunnya simpati masyarakat terhadap perusahaan tersebut. Masyarakat akan menilai perusahaan yang memiliki kepedulian terhadap lingkungan akan menjadi nilai tambah dalam kepercayaan sebagai lembaga penyejahtera kehidupan sekitarnya, demikian pula sebaliknya pandangan atas perusahaan yang sama sekali mengabaikan masalah sosial dilingkungan tempat usahanya bernaung. Respon perusahaan terhadap tanggungjawab sosial akan menimbulkan suatu kebutuhan untuk mengukur dan melaporkan kinerja perusahaan menjadi semakin luas (Murni, 2001).

2.1.3. Kinerja Sosial

Menurut Martin Freedman. 2009, ada tiga pendekatan yang digunakan dalam melaporkan kinerja sosial perusahaan dalam kaitannya dengan penerapan akuntansi sosial:

1. Pemeriksaan Sosial (Social Audit)

Yaitu dengan cara mengukur dan melaporkan dampak-dampak ekonomi, sosial dan lingkungan dari operasi perusahaaan yang berorientasi social lingkungan. Pelaporan ini dilakukan dengan membuat daftar aktivitas-aktivitas perusahaan yang memiliki konsekuensi sosial, lalu auditor sosial akan mengestimasi dan mengukur dampak-dampaknya.

2. Laporan Sosial (Social Report)

Terdapat beberapa pendekatan dalam laporan sosial seperti yang telah dirangkum oleh Billey and Weygandt dalam bukunya, “Intermediate Accounting”, yaitu:

a). Inventory Approach

Yaitu suatu pendekatan yang menjelaskan bahwa perusahaan mengkompilasi dan mengungkapkan sebuah data yang komprehensif dari aktivitas-aktivitas sosial perusahaan.

Keterbatasan dari pendekatan ini adalah sulit dalam membuat daftar yang sesuai dengan batasan yang realistis, serta sulit untuk membandingkan pertanggung jawaban sosial terhadap lingkungan antar perusahaan karena tidak ada standar yang tepat untuk mengukur pertanggungjawaban tersebut.

b). Cost Approach

Pendekatan ini menguraikan bahwa perusahaan membuat daftar aktivitas perusahaannya yang berkenaan dengan penanganan

terhadap lingkungannya dan mengungkapkan jumlah pengeluaran masing-masing aktivitas tersebut. Biaya dan aktivitas tersebut berhubungan dengan periode pelaporan yang berjalan dibebankan ke expense pada periode berikutnya.

c). Program Management Approach

Perusahaan tidak hanya mengungkapkan aktivitas terhadap lingkungan, tetapi juga tujuan dari kegiatan tersebut serta hasil yang sudah dicapai oleh perusahaan sesuai dengan tujuan ysng telah ditetapkan itu.

Kelebihan dari pendekatan ini adalah memudahkan pemakai laporan keuangan untuk menilai tingkat keberhasilan aktivitas sosial lingkungan perusahaan untuk mencapai tujuan. Sedangkan keterbatasannya ialah tidak terdapatnya indikasi manfaat sosial yang diperoleh dari pencapaian tujuan tersebut.

d). Cost-Benefit Approach

Pendekatan ini menjelaskan bahwa perusahaan mengungkapkan aktivitas yang memiliki dampak positif terhadap lingkungan serta biaya dan manfaat dari aktivitas tersebut. Kesulitan dari pendekatan ini adalah mengukur biaya dan manfaat terhadap masyarakat.

3. Pengungkapan Sosial Lingkungan dalam Laporan Tahunan

Adalah pengungkapan informasi mengenai aktivitas perusahaan yang berhubungan dengan lingkungan perusahaan, dilakukan melalui

berbagai media antara lain: laporan tahunan, laporan interim, prospectus, pengumuman kepada bursa efek atau media massa.

2.1.4. Akuntansi Lingkungan

Akuntansi lingkungan (environmental accounting) dipertimbangkan karena menjadi perhatian bagi pemegang saham dengan cara mengurangi biaya yang berhubungan dengan lingkungan (contohnya: polusi) dan diharapkan dengan pengurangan biaya lingkungan akan tercipta kualitas lingkungan yang baik. Yang juga menjadi pendorong munculnya akuntansi lingkungan ialah kecenderungan terhadap kesadaran lingkungan.

Manakala gerakan peduli lingkungan (green movement) melanda dunia, akuntansi berbenah diri agar siap menginternalisasi berbagai eksternalitas yang muncul sebagai konsekuensi proses industri, sehingga lahir istilah green accounting atau akuntansi lingkungan (environmental accounting). Demikian pula waktu sebagian industri mulai menunjukkan wajah sosialnya (capitalism withhuman face), yang ditunjukkan dengan perhatian pada employees dan aktivitas aktivitas community development, serta perhatian pada stakeholders lain, akuntansi mengakomodasi perubahan tersebut dengan memunculkan wacana akuntansi sosial (social responsibilty accounting). Sejak memahami akuntansi sebagai bagian dari fungsi service baik sosial, budaya, ekonomi bahkan politik, maka banyak faktor mempengaruhi akuntansi itu sendiri. Dalam Susilo (2008) menjelaskan bahwa budaya merupakan faktor utama yang

mempengaruhi perkembangan struktur bisnis dan lingkungan social, yang pada akhirnya akan mempengaruhi akuntansi.

Laporan mengenai lingkungan hidup merupakan salah satu jenis informasi non keuangan yang makin dibutuhkan, yang juga digunakan oleh masyarakat untuk melihat nilai-nilai perusahaan dalam tata kelola, tata nilai, strategi dan komitmen perusahaan menjawab isu lingkungan dan sosial. Pengelolaan isu lingkungan yang baik akan ditanggapi positif oleh investor dan dianggap sebagai berkurangnya resiko. Dalam hal ini, penyampaian melalui laporan tahunan merupakan media yang paling disukai karena dianggap paling efektif dan dianggap paling kredibel (Rahim, 2010).

Konsekuensi dari wacana akuntansi sosial dan lingkungan ini pada akhirnya memunculkan konsep Socio Economic Environmental Accounting (SEEC) yang sebenarnya merupakan penjelasan singkat pengertian Triple Bottom Line (Wiedmann dan Manfred, 2006) dimana pelaporan akuntansi ke publik tidak saja mencakup kinerja ekonomi tetapi juga kinerja lingkungan dan sosialnya.

SEEC ini merupakan perluasan wacana dari Corporate Social Responsibility. Jadi tidak sekedar mengelola permasalahan-permasalahan sosial seperti sumber daya manusia baik internal maupun eksternal seperti masyarakat, masalah sosial lain seperti beasiswa pendidikan, kepedulian sosial lainnya tetapi juga mengelola permasalahan lingkungan dan penyebab kerusakannya. Itulah sebabnya, dalam SEEC dikenal istilah

TBL, karena tidak saja melaporkan kinerja ekonomi dan sosial tetapi juga konservasi lingkungan oleh perusahaan harus diungkapkan.

Akuntansi lingkungan adalah identifikasi, pengukuran dan alokasi biaya-biaya lingkungan hidup dan pengintegrasian biaya-biaya ke dalam pengambilan keputusan usaha serta mengkomunikasikan hasilnya kepada para stockholders perusahaan (Astuti, 2002 dalam wahyudi, 2012). Sedangkan menurut Djogo (2002) Akuntasi lingkungan Environmental Accounting atau EA adalah istilah yang berkaitan dengan dimasukkannya biaya lingkungan (environmental costs) ke dalam praktek akuntansi perusahaan atau lembaga pemerintah. Biaya lingkungan adalah dampak (impact) baik moneter maupun non-moneter yang harus dipikul sebagai akibat dari kegiatan yang mempengaruhi kualitas lingkungan.

Sedangkan Lemanthe (2001) dalam Rossye (2006) memberikan pendekatan akuntansi biaya lingkungan secara sistematis dan tidak hanya berfokus pada akuntansi untuk biaya proteksi lingkungan, tetapi juga mempertimbangkan biaya lingkungan terhadap material dan energi. Akuntansi biaya lingkungan menunjukkan biaya riil atas input dan proses bisnis serta memastikan adanya efisiensi biaya dan diaplikasikan untuk mengukur biaya kualitas dan jasa.

Akuntansi lingkungan mengidentifikasi, menilai dan mengukur aspek penting dari kegiatan sosial ekonomi perusahaan dalam rangka memelihara kualitas lingkungan hidup sesuai dengan tujuan yang telah ditetapkan (Haniffa, 2002 dalam Wahyudi 2012). Sehingga perusahaan

tidak bisa seenaknya untuk mengolah sumber daya tanpa memperhatikan dampaknya terhadap masyarakat. Pemahaman sifat dan relevansi akuntansi lingkungan sangat beragam tergantung perspektif para profesional dan orientasi fungsional para praktisi.

Aspek-aspek yang menjadi bidang garap akuntansi lingkungan adalah sebagai berikut (Cahyono, 2002):

1) Pengakuan dan identifikasi pengaruh negatif aktifitas bisnis perusahaan terhadap lingkungan dalam praktek akuntansi konvensional. 2) Identifikasi, mencari dan memeriksa persoalan bidang garap

akuntansi konvensional yang bertentangan dengan kriteria lingkungan serta memberikan alternatif solusinya.

3) Melaksanakan langkah-langkah proaktif dalam menyusun inisiatif untuk memperbaiki lingkungan pada praktik akuntansi konvensional. 4) Pengembangan format baru sistem akuntansi keuangan dan

nonkeuangan, sistem pengendalian pendukung keputusan manajemen ramah lingkungan.

5) Identifikasi biaya-biaya (cost) dan manfaat berupa pendapatan (revenue) apabila perusahaan lebih peduli terhadap lingkungan dari berbagai program perbaikan lingkungan.

6) Pengembangan format kerja, penilaian dan pelaporan internal maupun eksternal perusahaan.

7) Upaya perusahaan yang berkesinambungan, akuntansi kewajiban, resiko, investasi biaya terhadap energi, limbah dan perlindungan lingkungan.

8) Pengembangan teknik-teknik akuntansi pada aktiva, kewajiban dan biaya dalam konteks non keuangan khususnya ekologi.

Akuntansi lingkungan kerapkali dikelompokkan dalam wacana akuntansi sosial. Hal ini terjadi karena kedua diskursus tersebut memiliki tujuan yang sama, yaitu menginternalisasi eksternalitas (lingkungan sosial dan lingkungan ekologis), baik positif maupun negatif, ke dalam laporan keuangan perusahaan. Serupa dengan akuntansi sosial, akuntansi lingkungan juga menemui kesulitan dalam pengukuran nilai cost and benefit eksternalitas yang muncul dari proses industri. Bukan hal yang mudah untuk mengukur kerugian yang diterima masyarakat sekitar dan lingkungan ekologis yang ditimbulkan polusi udara, limbah cair, kebocoran tabung amoniak, kebocoran tabung nuklir atau eksternalitas lain.

Akuntansi lingkungan meliputi identifikasi, pengukuran dan alokasi biaya lingkungan serta integrasi biaya ini dalam sebuah bisnis dan penyajian bagi para stakeholder sebagai bagian dari laporan keuangan bertujuan umum (general purpose financial statement). Dalam konteks ini, ada pendekatan komprehensif untuk memastikan perusahaan memiliki tata kelola perusahaan yang baik yang juga memasukkan hal transparansi dalam aktivitas lingkungan. Hal-hal yang menjadi perhatian utama dalam

akuntansi lingkungan adalah a) identifikasi biaya atau beban lingkungan, b) kapitalisasi biaya lingkungan, dan c) identifikasi aset dan kewajiban lingkungan (environmental liabilities). Akuntansi lingkungan merupakan sebuah sistem yang mencoba menilai dalam jumlah kuantitatif manfaat yang diperoleh atau biaya yang dikeluarkan perusahaan berkaitan dengan usaha perbaikan lingkungan yang dilakukannya. Penilaian ini diintegrasikan dalam sistem informasi akuntansi perusahaan, sehingga laporan keuangan yang dihasilkan sudah mencakup konsekuensi aktivitas lingkungan atas peningkatan/penurunan asset dan kewajiban.

Tujuan akuntansi lingkungan (Pramanik, et.al., 2007) antara lain adalah untuk:

a. Mendorong pertanggungjawaban entitas dan meningkatkan transparansi lingkungan.

b. Membantu entitas dalam menetapkan strategi untuk menanggapi isu lingkungan hidup dalam konteks hubungan entitas dengan masyarakat dan terlebih dengan kelompok-kelompok penggiat (activist) atau penekan (pressure group) terkait isu lingkungan.

c. Memberikan citra yang lebih positif sehingga entitas dapat memperoleh dana dari kelompok dan individu ’hijau’, seiring dengan tuntutan etis dari investor yang semakin meningkat.

d. Mendorong konsumen untuk membeli produk hijau dan dengan demikian membuat entitas memiliki keunggulan pemasaran yang lebih kompetitif dibandingkan entitas yang tidak melakukan pengungkapan.

e. Menunjukkan komitmen entitas terhadap usaha perbaikan lingkungan hidup.

f. Mencegah opini negatif publik mengingat perusahaan yang berusaha pada area yang berisiko tidak ramah lingkungan pada umumnya akan menerima tentangan dari masyarakat.

Bagi sebagian besar perusahaan, risiko yang muncul akibat faktor lingkungan tidak lagi merupakan risiko yang harus disajikan dalam laporan keuangan. Laporan keuangan yang sudah memasukkan faktor lingkungan di dalam penyajiannya mencegah adanya sekedar propaganda jika hal-hal terkait lingkungan hidup hanya disajikan di dalam laporan tahunan. Risiko finansial yang timbul merupakan kontinjensi yang pada umumnya disajikan sebagai kewajiban (liabilities).

Adanya regulasi di bidang lingkungan hidup yang makin ketat, membuat munculnya banyak firma hukum yang menangani tuntutan pengadilan atas kasus-kasus pencemaran atau perusakan lingkungan dalam industri-industri tertentu yang sensitif terhadap isu lingkungan hidup. Nilai tuntutan pengadilan ini yang akan dicatat sebagai kontinjensi. Pembaca laporan keuangan akan tahu bahwa dengan adanya tuntutan pengadilan, di masa depan sumber daya yang dimiliki organisasi akan berkurang untuk melunasi atau menyelesaikan kewajiban tersebut.

Ada beberapa maksud dikembangkannya akuntansi lingkungan: 1) Sebagai alat manajemen lingkungan akuntasi lingkungan digunakan

dan klasifikasi biaya konservasi lingkungan. Data akuntasi lingkungan juga digunakan untuk menentukan biaya fasilitas pengelolaan lingkungan, biaya konservasi lingkungan keseluruhan dan juga investasi yang diperlukan untuk kegiatan pengelolaan lingkungan. Selain itu akuntasi lingkungan juga digunakan untuk menilai tingkat keluaran dan capaian tiap tahun untuk menjamin perbaikan kinerja lingkungan yang harus berlangsung terus menerus.

2) Sebagai alat komunikasi dengan publik, akuntansi lingkungan digunakan untuk menyampaikan dampak negatif lingkungan, kegiatan konservasi lingkungan dan hasilnya kepada publik. Tanggapan dan pandangan terhadap akuntansi lingkungan dari para pihak, pelanggan dan masyarakat digunakan sebagai umpan balik untuk merubah pendekatan perusahaan dalam pelestarian atau pengelolaan lingkungan.

Didalam akuntasi lingkungan ada beberapa komponen pembiayaan yang harus dihitung misalnya:

1) Biaya operasional bisnis yang terdiri dari biaya depresiasi fasilitasi lingkungan, biaya memperbaiki fasilitais lingkungan, jasa atau fee kontrak untuk menjalankan fasilitas pengelolaan lingkungan, biaya tenaga kerja untuk mengjalankan operais fasilitas pengelolaan lingkungan serta baya kontrak untuk pengelolaan limbah (recycling). 2) Biaya daur ulang yang dijual yang disebut sebagai “Cost incurred by

upstream and down-stream business operations” is the contract fee paid to the Japan Container and Package Recycling Association.

3) Biaya penelitian dan pengembangan (Litbang) yang terdiri dari biaya total untuk material dan tenaga ahli, tenaga kerja lain untuk pengembangan material yang ramah lingkungan, produk dan fasilitasi pabrik.

Harahap dalam bukunya “Teori Akuntansi” (2001: 369) merangkum matode-metode pengukuran informasi yang akan dilaporkan dalam Socio Economic Reporting, antara lain:

1) Menggunakan penelitian dengan menghitung “Opportunity Cost Approached”. Misalnya dalam menghitung environment costs dari pembuangan, maka dihitung berapa kerugian manusia dalam hidupnya, berapa berkurangnya kekayaan, berapa kerusakan wilayah disekitar lokasi dan lain sebagainya akibat pembuangan limbah. Total kerugian itulah yang menjadi environment cost perusahaan.

2) Menggunakan hubungan antara kerugian, misal dengan permintaan untuk barang perorangan dalam menghitung jumlah kerugian masyarakat.

3) Menggunakan reaksi pasar dalam menentukan harga. Misalnya, vonis hakim akibat pengaduan masyarakat akan kerusakan lingkungan dapat juga dijadikan sebagai dasar perhitungan.

Sedangkan menurut Harahap (2001: 363), bentuk keterlibatan perusahaan dalam kegiatan sosialnya dapat berupa:

1. Lingkungan Hidup:

2. Perbaikan pengrusakan alam, konservasi alam 3. Keindahan lingkungan

4. Pengurangan suara bising 5. Penggunaan tanah

6. Pengelolaan sampah dan air limbah 7. Riset dan pengembangan lingkungan 8. Kerjasama dengan pemerintah\ 9. Pembangunan lokasi rekreasi 2. Membantu Masyarakat Lingkungan:

1. Membangun klinik kesehatan

2. Bantuan dana kepada masyarakat sekitar 2.1.5. PSAK Mengenai Akuntansi Lingkungan

Isu lingkungan hidup bukan isu di tingkat nasional, namun merupakan isu international. Investor dan kreditur internasional merupakan hal yang jamak ketika perpindahan arus modal antar negara menjadi hal yang sangat wajar terjadi seiring dengan adanya tren globalisasi. Perusahaan-perusahaan yang beroperasi di level global dengan sendirinya menghadapi isu lingkungan hidup, mengingat perilaku organisasi dalam perbaikan lingkungan hidup semakin menjadi sorotan.

IASB tidak membuat satu standar khusus mengenai akuntansi lingkungan. Beberapa standar yang telah diterbitkan oleh IASB terkait dengan akuntansi lingkungan. Contohnya adalah IFRIC 3 yang membahas mengenai ‘Emission Rights’. Berdasarkan IFRIC 3, emission rights (atau

juga sebagai emission allowances) dicatat sebagai aset tidak berwujud (intangible assets). IFRIC 3 tidak sempat diadopsi oleh Indonesia mengingat pada bulan Juni 2005 IFRIC 3 sudah ditarik kembali. Dalam konteks Indonesia, Ikatan Akuntan Indonesia – melalui Dewan Standar Akuntansi Keuangan – telah melakukan revisi Pernyataan Standar Akuntansi Keuangan (PSAK) dengan mengadopsi International Accounting Standards (IAS). Standar yang pada umumnya dipandang sebagai terkait dengan aktivitas lingkungan adalah PSAK No. 1 mengenai penyajian laporan keuangan, PSAK No. 57 tentang provisi, liabilitas kontinjensi dan aset kontinjensi, PSAK No. 25 tentang kebijakan akuntansi, perubahan estimasi akuntansi dan kesalahan, PSAK dan No. 5 tentang segmen operasi. Exposure Draft (ED) yang juga terkait dengan aktivitas lingkungan dan sedang dalam proses untuk disahkan menjadi standar adalah ED PSAK No. 33 tentang akuntansi pertambangan umum dan ED PSAK No. 64 tentang eksplorasi dan evaluasi sumber daya mineral.

PSAK No. 1 yang direvisi pada tahun 2009 diadopsi dari IAS 1: Presentation of Financial Statement. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas atau organisasi yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pengambilan keputusan ekonomi. Laporan keuangan yang lengkap terdiri dari 1) laporan posisi keuangan atau neraca, 2) laporan laba rugi komprehensif, 3) laporan

perubahan ekuitas, 4) laporan arus kas, 5) catatan atas laporan keuangan – yang berisi ringkasan kebijakan akuntansi dan informasi penjelasan, 6) laporan posisi keuangan komparatif yang disajikan jika entitas menerapkan kebijakan yang berlaku retrospektif atau terjadi reklasifikasi pos-pos laporan keuangan.

Terpisah dari laporan keuangan, entitas menyampaikan kajian keuangan oleh manajemen yang menjelaskan kinerja keuangan dan posisi keuangan serta kondisi ketidakpastian utama yang dihadapi. Salah satu kajian yang bisa disampaikan adalah faktor yang memberikan pengaruh utama dalam pencapaian kinerja keuangan seperti perubahan lingkungan tempat entitas beroperasi. Entitas dapat pula menyajikan laporan mengenai lingkungan hidup khususnya untuk industri yang sangat terkait erat dengan faktor lingkungan hidup.

PSAK No. 57 yang diadopsi dari IAS 37: Provisions, Contingent Liabilities and Contingent Assets menunjukkan contoh transaksi atau kejadian yang sangat erat kaitannnya dengan aktivitas lingkungan. Misalnya suatu entitas yang bergerak dalam industri pertambangan minyak di sebuah negara telah melakukan pencemaran lingkungan selama bertahun-tahun. Negara tersebut sudah lama tidak memiliki regulasi mengenai pembersihan pencemaran lingkungan, namun pada tahun akhir tahun ini akan diterbitkan regulasi tentang pembersihan tersebut. Dalam hal ini,entitas harus mencatat adanya provisi sebesar estimasi terbaik biaya pembersihan. Estimasi terbaik adalah jumlah kini dengan dampak nilai

waktu uang yang signifikan atau material. Hal yang sama akan dilakukan oleh entitas, jika, meskipun tidak ada regulasi yang mengatur mengenai pembersihan pencemaran lingkungan, namun entitas memiliki kebijakan pemeliharaan lingkungan hidup yang dipublikasikan luas dan entitas dikenal memiliki reputasi untuk menghormati kebijakan yang dipublikasikan tersebut. Dalam hal ini provisi yang diakui digolongkan sebagai kewajiban konstruktif. Kewajiban konstruktif adalah kewajiban yang timbul dari tindakan entitas yang 1) bedasarkan praktek baku di masa lalu, entitas memberikan indikasi kepada pihak lain bahwa entitas akan menerima tanggung jawab tertentu melalui publikasi atau pernyataan spesifik, dan 2) entitas menciptakan ekspektasi kepada pihak lain bahwa entitas akan melaksanakan kewajiban tersebut.

Provisi diakui hanya untuk kewajiban yang timbul dari peristiwa di tahun sebelumnya. Ini terpisah dari aktivitas entitas di tahun-tahun berikutnya. Seperti contoh di atas, biaya yang harus dikeluarkan untuk pembersihan atau pemulihan pencemaran lingkungan mengakibatkan keluarnya sumber daya entitas untuk menyelesaikan kewajiban di masa lalu. Peristiwa masa lali yang menimbulkan kewajiban di masa kini disebut sebagai peristiwa mengikat. Dalam peristiwa mengikat, entitas tidak punya pilihan lain selain menyelesaikan kewajiban tersebut, baik karena dipaksakan oleh hukum, atau merupakan kewajiban konstruktif. Provisi dibedakan dari kewajiban lain karena dalam provisi terdapat ketidakpastian

mengenai waktu dan jumlah yang dikeluarkan di masa depan untuk menyelesaikan provisi tersebut.

Paragraf 10 dalam Exposure Draft PSAK No. 64, yang diadopsi dari IFRS 6 Exploration for and Evaluation of Mineral Resources, memuat bahwa sesuai dengan PSAK 57, suatu entitas mengakui setiap kewajiban untuk pemindahan dan restorasi yang terjadi selama periode tertentu sebagai konsekuensi dari eksplorasi dan evaluasi sumber daya mineral.

PSAK No. 25 membahas mengenai kebijakan akuntansi, perubahan estimasi akuntansi dan kesalahan. PSAK ini diadopsi dari IAS 8: Accounting Policies, Changes in Accounting and Errors. Sebagai akibat adanya ketidakpastian yang melekat dalam aktivitas bisnis, banyak pos dalam laporan keuangan yang tidak dapat diukur dengan tepat, tetapi hanya dapat diestimasi. Estimasi ini tentunya melibatkan pertimbangan berdasarkan informasi terkini yang tersedia dan andal (reliable). Firoz dan Ansari (2010) memberikan contoh estimasi terkait dengan biaya lingkungan antara lain adalah:

a. Provisi biaya pembersihan (cleanup costs) b. Provisi rehabilitasi di industri pertambangan c. Provisi klaim atas kontinjensi

d. Provisi biaya lingkungan seperti penanggulangan polusi udara, polusi suara, gas dan limbah berbahaya.

Sementara dalam PSAK No. 5 tentang Segmen Operasi, entitas perlu mengungkapkan informasi untuk memungkinkan pengguna laporan keuangan mengevaluasi sifat dan dampak keuangan atas aktivitas bisnis yang melibatkan entitas dan lingkungan ekonomi tempat entitas beroperasi. Adanya segmen operasi yang dilaporkan berdasarkan wilayah geografis atau negara akan menampakkan adanya perbedaan lingkungan peraturan yang bisa saja terkait dengan regulasi di bidang lingkungan hidup. Hal ini sinkron dengan informasi yang disyaratkan oleh GRI yaitu informasi mengenai Negara atau wilayah yang memberikan (i) kontribusi pendapatan minimal 5% dari total pendapatan, (ii) kontribusi beban minimal 5% dari total pendapatan. Dalam PSAK No 5 prosentase yang dianggap signifikan adalah 10%. PSAK No. 5 ini diadopsi dari IFRS 8: Operating Segment.

Definisi mengenai lingkungan hidup dan biaya pengelolaan lingkungan hidup tercantum dalam ED PSAK No. 33 tentang akuntansi pertambangan umum. Lingkungan hidup adalah kesatuan ruang dengan semua benda, daya, keadaan, dan mahluk hidup, termasuk di dalamnya manusia dan perilakunya, yang memengaruhi kelangsungan perikehidupan dan kesejahteraan manusia, serta mahluk hidup lainnya. Biaya pengelolaan lingkungan hidup diartikan khusus dalam konteks pertambangan sebagai biaya yang timbul atas usaha mengurangi dan mengendalikan dampak negatif kegiatan pertambangan, dan biaya rutin lainnya.

Adanya kegiatan penambangan pada suatu daerah tertentu akan menimbulkan dampak terhadap lingkungan hidup di sekitar lokasi

penambangan yaitu pencemaran lingkungan dan perusakan lingkungan. Pencemaran lingkungan terjadi karena masuknya atau dimasukannya mahluk hidup, zat, energi, dan komponen lain ke dalam lingkungan dan/atau berubahnya tatanan lingkungan oleh kegiatan manusia atau proses alam, sehingga kualitas lingkungan sampai ke tingkat tertentu yang menyebabkan lingkungan menjadi kurang atau tidak dapat berfungsi lagi sesuai dengan peruntukannya. Perusakan lingkungan merupakan tindakan yang menimbulkan perubahan langsung atau tidak langsung terhadap perubahan sifat-sifat dan/atau hayati lingkungan yang mengakibatkan lingkungan itu kurang berfungsi lagi dalam menunjang pembangunan berkesinambungan. Untuk mengurangi dan mengendalikan dampak negatif kegiatan usaha penambangan, maka perlu dilakukan pengelolaan lingkungan hidup yang meliputi upaya terpadu dalam pemanfaatan, penataan, pemeliharaan, pengawasan, pengendalian, dan pengembangan lingkungan hidup

Aktivitas pengelolaan lingkungan hidup dengan sendirinya akan menimbulkan provisi pengelolaan lingkungan hidup, yang harus diakui jika 1) terdapat petunjuk yang kuat bahwa telah timbul kewajiban pada tanggal pelaporan keuangan akibat kegiatan yang telah dilakukan, dan 2) terdapat dasar yang wajar untuk menghitung jumlah kewajiban yang timbul. Pada tanggal pelaporan, jumlah provisi pengelolaan lingkungan hidup harus dievaluasi kembali untuk menentukan apakah jumlahnya telah memadai.

2.1.6. Pelaporan Lingkungan (Environmental Reporting)

Baik teori Stakeholder dan teori Ekonomi-CSR berimplikasi bahwa para stakeholders perlu mengevaluasi sejauh mana perusahaan telah melaksanakan perannya sesuai keinginan stakeholders. Konsumen, misalnya, perlu mengetahui apakah produk yang dijual perusahaan tidak menggunakan kayu dari illegal logging atau menggunakan teknologi produksi yang menyebabkan polusi. Sama halnya dengan profitabilitas perusahaan yang bervariasi tergantung pada efektivitas pengelolaanya, efektivitas kegiatan CSR juga bervariasi tergantung pada pengelolaannya. Dengan demikian, para stakeholders menuntut adanya akuntabilitas perusahaan atas kegiatan CSR yang dilaksanakannya. Adanya akuntabilitas menjadi semakin penting mengingat terdapatnya informasi asimetri antara para stakeholders dan manajemen perusahaan tersebut. Informasi yang dimiliki stakeholders terbatas pada informasi publik atau informasi yang disampaikan ke mereka, sedangkan manajemen perusahaan memiliki informasi yang lengkap mengenai perusahaan.

Keberadaan informasi asimetri, jika dibiarkan terjadi, pada akhirnya dapat menyebabkan adverse selection maupun moral hazard, dengan konsekuensi perusahaan tidak melaksanakan kegiatan CSR. Jika tidak ada pelaporan dan pengungkapan kegiatan CSR yang obyektif, maka stakeholderstidak akan dapat membedakan perusahaan yang melakukan kegiatan CSR maupun tidak. Akibatnya, stakeholders tidak dapat memberikan penghargaan (sanksi) bagi perusahaan yang

melaksanakan (tidak melaksanakan) CSR. Dengan tidak berjalannya mekanisme penghargaan-sanksi maka perusahaan tidak akan termotivasi melaksanakan CSR (terjadi adverse selection). Keberadaan informasi asimetri juga menyebabkan para stakeholders tidak dapat mengobservasi tindakan atau upaya perusahaan dalam melaksanakan CSR. Karena tidak diobservasi maka perusahaan akan mengambil tindakan yang menguntungkan dirinya. Analoginya sama dengan pemilik modal yang perlu mengevaluasi sejauh mana modal yang diinvestasikan di perusahaan telah dikelola oleh manajemen perusahaan dengan efisien dan efektif. Pengertian ’kegiatan CSR’ adalah dalam arti luas, tidak saja kegiatan yang bersifat philantrophy tetapi kegiatan usaha perusahaan yang dijalankan dengan memperhatikan dampaknya terhadap sosial dan lingkungan. Tapi merugikan stakeholders lainnya (misalnya menghasilkan makanan dengan proses produksi di bawah standar mutu). Fenomena ini disebut sebagai moral hazard.

Akuntabilitas dapat dipenuhi dan informasi asimetri dapat dikurangi jika perusahaan melaporkan dan mengungkapkan kegiatan CSRnya ke para stakeholders. Dengan pelaporan dan pengungkapan CSR, para stakeholdersakan dapat mengevaluasi bagaimana pelaksanaan CSR dan memberikan penghargaan atau sanksi terhadap perusahaan sesuai hasil evaluasinya. Dengan demikian, seperti dikemukakan oleh Cooper dan Owen (2007) akuntabilitas tidak hanya mencakup adanya pelaporan dari manajemen perusahaan, tetapi juga mencakup adanya kemampuan atau

kekuatan (power) dari stakeholders untuk menuntut akuntabilitas pihak manajemen dan kemampuan memberikan penghargaan atau sanksi sesuai kinerja manajemen.

Gond dan Herrbach (2006) berpendapat bahwa pelaporan CSR tidak hanya bermanfaat bagi pihak eksternal, tetapi juga bermanfaat bagi perusahaan. Dengan membuat laporan CSR perusahaan akan melakukan self-assessment sehingga dapat mengidentifikasi kekuatan dan kelemahan perusahaan terkait dengan aktivitas CSR di perusahaan tersebut. Dengan demikian, laporan tersebut merupakan alat pembelajaran organisasi, yang dapat menyebabkan perubahan dinamis terhadap individu maupun perusahaan tersebut, yang pada akhirnya mendorong peningkatan kinerja organisasi.

Lebih lanjut Adam & Zutshi (2004) menyampaikan manfaat bagi perusahaan untuk melaksanakan dan melaporkan kegiatan CSR mereka yaitu: a. Rekrutmen dan retensi karyawan yang lebih baik, b. Pengambilan keputusan internal yang lebih baik dan penghematan biaya, c. Reputasi dan hubungan dengan stakeholders yang lebih baik, dan d. Imbal hasil keuangan yang lebih tinggi. Dengan demikian dapat disimpulkan bahwa pelaporan CSR yang transparan dan akuntabel akan mendorong pelaksanaan kegiatan CSR, yang pada akhirnya akan meningkatkan tidak saja nilai perusahaan, tetapi juga kesejahteraan masyarakat.

2.1.7. Pengauditan Lingkungan

Audit lingkungan adalah alat pemeriksaan komprehensif dalam sistem manajemen lingkungan untuk memverifikasi secara objektif upaya manajemen lingkungan dan dapat membantu mencari langkah-langkah perbaikan guna meningkatkan performasi lingkungan, berdasarkan kriteria yang telah ditetapkan dan merupakan upaya proaktif suatu perusahaan untuk perlindungan lingkungan yang akan membantu perusahan meningkatkan efisiensi dan pengendalian emisi, polutan yang pada akhirnya dapat meningkatkan citra positif dari masyarakat terhadap perusahaan. (blog.mercubuana.co.id 2010). Menurut The International Chamber of Commerce, Audit lingkungan merupakan pengujian yang sistematis dari interaksi antara setiap operasi usaha dengan keadaan sekitarnya.

Audit lingkungan hidup adalah suatu proses evaluasi yang dilakukan oleh penanggung jawab usaha dan/atau kegiatan untuk menilai tingkat ketaatan terhadap persyaratan hukum yang berlaku dan/atau kebijaksanaan dan standar yang ditetapkan oleh penanggung jawab usaha dan/atau kegiatan yang bersangkutan. (Pasal 1 (23), 28, 29 UU No 23/2007).

Definisi dari audit lingkungan adalah Menurut KLH 2007: “Audit Iingkungan hidup diperlukan sebagai suatu proses evaluasi yang dilakukan oleh penanggungjawab usaha dan atau kegiatan untuk menetapkan tingkat ketidakpatuhan terhadap peraturan perundang-undangan di bidang pengelolaan Iingkungan hidup yang terkait dengan kegiatan tersebut”.

Menurut SML ISO/SNI 14010: “Suatu proses verifikasi tersistemasi dan terdokumentasi untuk memperoleh dan mengevaluasi bukti secara obyektif untuk menentukan apakah SML dari organisasi sesuai dengan kriteria audit SML yang dibuat organisasi, dan untuk mengkomunikasikan hasil proses ini kepada manajemen”.

Tujuan dari audit lingkungan adalah:

1. Untuk menentukan apakah SML sesuai dengan pengaturan pengelolaan lingkungan yang sudah direncanakan dan apakah sml sudah diterapkan secara benar dan dipelihara

2. Perolehan jaminan pentaatan 3. Pertanggungjawaban keuangan

4. Perlindungan terhadap pertanggungjawaban pegawai

2.1.8. Tinjauan Rumah Sakit

Rumah Sakit Umum mempunyai tugas melaksanakan upaya kesehatan secara berdaya guna dan berhasil guna dengan mengutamakan upaya kuratif dan rehabilitatif y a n g dilaksanakan secara serasi dan terpadu dengan upaya promotif dan preventif serta melaksanakan upaya rujukan.

Untuk menyelenggarakan upaya tersebut, Rumah Sakit umum antara lain berfungsi memberikan: 1) Pelayanan Rawat Jalan, 2) Pelayanan Rawat Inap, 3) Pelayanan Penunjang Medis, antara lain: Farmasi, Laboratorium, Radiologi, Gizi, 4) Pelayanan Penunjang Umum, meliputi fungsi

administrasi Rumah Sakit. Departemen Kesehatan RI, Sistem Kesehatan Nasional, (2007).

Menurut Surat Keputusan Menteri Kesehatan RI No. 983/Menkes/S K /XI/2002 disebutkan bahwa Rumah Sakit umum adalah Rumah Sakit yang memberikan pelayanan kesehatan yang bersifat dasar, Spesialistik dan Sub spesialistik. Akan tetapi pelayanan di Rumah Sakit, baik untuk rawat jalan maupun rawat inap hanya bersifat Spesialistik dan Subspesialistik karena pelayanan yang bersifat non Spesialistik atau pelayanan dasar harus dapat dilakukan di puskesmas atau di tempat praktek dokter maupun unit pelayanan kesehatan lain yang setingkat.

P e l a y a n a n rumah sakit yang utama adalah unit gawat darurat, rawat jalan dan rawat inap serta rawatan penunjang. Pelayanan kesehatan pasien rawat jalan merupakan salah satu pelayanan yang menjadi perhatian utama Rumah Sakit diseluruh Indonesia. Hampir seluruh Rumah Sakit di Indonesia yang telah maju kini meningkatkan mutu dan kualitas pelayanan terhadap pasien rawat jalan. Hal ini disebabkan:

1. Jumlah pasien rawat jalan jauh lebih besar dari pada pasien rawat inap sehingga pasien rawat jalan sebenarnya merupakan aset/ sumber pangsa pasar yang besar yang belum dioptimalkan.

2. Adanya fenomena peningkatan pelayanan pasien rawat jalan dari tahun ketahun. Hal ini disebabkan adanya perkembangan yang pesat dari teknologi kedokteran, perkembangan perusahaan asuransi dan perilaku masyarakat, yang cenderung lebih menyukai pelayanan rawat jalan dan

mendorong perkembangan jumlah pasien rawat jalan dibandingkan rawat inap.

3. Penghasilan dari pasien rawat jalan diprediksikan akan mengimbangi pemasukan dari pasien rawat inap di masa mendatang sehingga kenyataan ini menipakan faktor kunci di dalam peningkatan finansial Rumah Sakit yang berguna untuk kelangsungan operasional jangka panjang Rumah Sakit.

4. Didalam memilih Rumah Sakit untuk rawat inap, pilihan pasien biasanya mulai dari pelayanan rawat jalan.

5. Berbeda dengan pelayanan rawat inap, didalam pelayanan rawat jalan kontak antara pasien dengan dokter maupun Rumah Sakit hanya memerlukan waktu yang singkat. Pelayanan yang bermutu merupakan hal yang penting karena persepsi tentang kualitas pelayanan suatu Rumah Sakit terbentuk saat kunjungan pasien. Persepsi tentang mutu yang buruk akan sangat mempengaruhi keputusan dalam kunjungan berikutnya dan pasien biasanya mencari Rumah Sakit lain, Jackovits (2009).

Tenaga pelayanan di rawat jalan adalah tenaga yang langsung berhubungan dengan pasien, yaitu:

1. Tenaga administrasi (non medis) yang memberikan pelayanan penerimaan pendaftaran dan pembayaran.

2. Tenaga keperawatan (paramedis) sebagai mitra dokter dalam memberikan pelayanan pemeriksaan pengobatan.

3. Tenaga dokter (medis) sesuai dengan Spesialisasinya pada masing-masing poliklinik yang ada. Soeyadi, (2006).

Dalam pemasaran rumah sakit, objek yang akan dipasarkan itu adalah pelayanan jasa yang diberikan kepada pelanggan atau pasien yang berobat di rumah sakit tersebut. Oleh sebab itu perlu adanya konsep dari pemasaran jasa rumah sakit. dalam Lita, (2005), konsep pemasaran kesehatan adalah sebagai berikut:

1. Konsep pelayanan. Orientasi rumah sakit hanya untuk memberikan pelayanan dan fasilitas yang baik

2. Konsep penjualan. Orientasi rumah sakit hanya pada untuk mencapai pemanfaatan fasilitas yang memadai

3. Konsep pemasaran perawatan kesehatan. Suatu orientasi sistem manajemen kesehatan yang menerima bahwa tugas pokok dari sistem tersebut adalah untuk menentukan keinginan, kebutuhan, nilai-nilai untuk target pasar, dan ukuran sistem sebagai cara untuk menyampaikan tingkat kepuasan yang diinginkan konsumen.

Berdasarkan Keputusan Menteri Kesehatan Republik Indonesia Nomor: 1204/Menkes/Sk/X/2004 Persyaratan kesehatan lingkungan bangunan rumah sakit yaitu:

a. Lingkungan bangunan rumah sakit harus mempunyai batas yang kelas, dilengkapi dengan agar yang kuat dan tidak memungkinkan orang atau binatang peliharaan keluar masuk dengan bebas.

b. Luas lahan bangunan dan halaman harus disesuaikan dengan luas lahan keseluruhan sehingga tersedia tempat parkir yang memadai dan dilengkapi dengan rambu parkir.

c. Lingkungan bangunan rumah sakit harus bebas dari banjir. Jika berlokasi di daerah banjir harus menyediakan fasilitas/teknologi untuk mengatasinya.

d. Lingkungan rumah sakit harus merupakan kawasan bebas rokok

e. Lingkungan bangunan rumah sakit harus dilengkapi penerangan dengan intensitas cahaya yang cukup.

f. Lingkungan rumah sakit harus tidak berdebu, tidak becek, atau tidak terdapat genangan air dan dibuat landai menuju ke saluran terbuka atau tertutup, tersedia lubang penerima air masuk dan disesuaikan dengan luas halaman

g. Saluran air limbah domestik dan limbah medis harus tertutup dan terpisah, masing-masing dihubungkan langsung dengan instalasi pengolahan limbah.

h. Di tempat parkir, halaman, ruang tunggu, dan tempat-tempat tertentu yang menghasilkan sampah harus disediakan tempat sampah.

i. Lingkungan, ruang, dan bangunan rumah sakit harus selalu dalam keadaan bersih dan tersedia fasilitas sanitasi secara kualitas dan kuantitas yang memenuhi persyaratan kesehatan, sehingga tidak memungkinkan sebagai tempat bersarang dan berkembang biaknya serangga, binatang pengerat, dan binatang pengganggu lainnya.

2.2. Penelitian Terdahulu

Penelitian terdahulu yang dijadikan referensi dalam penelitian ini adalah penelitian yang dilakukan oleh beberapa peneliti, yang disajikan pada Tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

Nama Judul Alat Analisis Hasil

Ririn Siswanti Utami 2012 Analisis penerapan green accounting di pabrik gula Tjoekir Jombang Metode kuantitatif deskriptif yaitu peneliti mendeskripsikan hasil temuannya yang berasal dari data-data yang terkumpul melalui proses observasi di subyek penelitian

Pabrik Gula Tjoekir Jombang mengunakan basis kas dalam mencatat biaya lingkungan untuk pengolahan limbah karena biaya dicatat saat terjadinya.

Pabrik Gula Tjoekir Jombang belum membuat penyajian dan pengungkapan biaya lingkungan secara khusus. Ini dikarenakan penyajian biaya-biaya lingkungan menjadi salah satu komponen dari biaya pada bagian pengolahan yang digunakan untuk menghitung harga pokok penjualan. Genzha Barcelona Estianto dan H. Andre Purwanugraha 2014 Analisis biaya lingkungan pada RSUD Dr. Moewardi Surakarta Mengidentifikasi aktivitas-aktivitas pengelolaan lingkungan yang dilakukan oleh rumah sakit.

Mengklasifikasikan aktivitas-aktivitas pengelolaan lingkungan yang ada di rumah sakit ke dalam komponen biaya lingungan berdasarkan International Guidance Document - Environmental Management Accounting yang disusun oleh International Federation of Accountants (IFAC).

Biaya lingkungan yang terjadi selama tahun 2013 yaitu sebesar Rp. 4.243.849.268,00 atau 1,21% dari total biaya operasional rumah sakit. Sebagian besar biaya lingkungan yang terjadi didominasi oleh biaya kontrol limbah dan emisi sebesar 0,67% dari total biaya operasional rumah sakit. Sebagian besar biaya kontrol limbah dan emisi berasal dari biaya pengelolaan sampah karena dari kegiatan rumah sakit menghasilkan sampah medis dan non medis yang harus dikelola dengan cermat sehingga tidak mencemari lingkungan. Sedangkan untuk biaya output non produk sebesar 0,35% dari total biaya operasional yang terdiri dari biaya bahan bakar, biaya air dan biaya listrik.

Susiana sari, Nengah Sudjana dan Devi Farah Azizah 2012. Penerapan akuntansi lingkungan untuk mengoptimalkan tanggung jawab industri gula (Studi Pada PT Perkebunan Nusantara X Unit Pabrik Gula Lestari Nganjuk)

penelitian deskriptif dengan pendekatan kualitatif

Pabrik Gula Lestari telah menerapkan program tanggung jawab sosial untuk masyarakat antara lain program natura, program pasar murah, program kerohanian, program pelatihan dan ketrampilan serta program penghijauan. Adanya beberapa bantuan dari Pabrik Gula Lestari ini membangun tingkat perekonomian masyarakat hal ini dikarenakan adanya bantuan limbah ini membantu penghematan pengeluaran untuk pertanian warga hampir 50%. Sumber: Utami, 2012, Estianto dan Purwanugraha, 2014 dan sari, Sudjana dan Azizah, 2012.

Pada penelitian Ririn Siswanti Utami (2012), yaitu penyajian dan pengungkapan biaya lingkungan dilakukan secara khusus. Dimana penyajian biaya-biaya lingkungan menjadi salah satu komponen dari biaya pada bagian pengolahan. Sedangkan penelitian ini mengambil data secara umum untuk dianalisis karena penelitian ini berada di RSUD Dr. Rehatta Kelet, yang berbasis pelayanan jasa, sehingga biaya yang dikeluarkan merupakan tuntutan tanggung jawab RSUD dan bukan sekedar pemikiran sebagai penentu kebijakan harga jasa pada rumah sakit.

Sedangkan pada penelitian Genzha Barcelona Estianto dan H. Andre Purwanugraha (2014), yaitu penelitian dilakukan dengan menganalisis pembebanan biaya lingkungan dan pelaporannya yang dibuat oleh RSUD Dr. Moewardi di Surakarta. Sedangkan penelitian ini untuk menganalisis penerapan akuntansi lingkungan di RSUD Dr. Rehatta Kelet Kabupaten Jepara.

Pada penelitian Sari, Sudjana Dan Azizah (2012), adalah bagaimana penerapan akuntansi lingkungan untuk mengoptimalkan tanggung jawab sosial industri gula. Sedangkan penelitian ini menganalisis penerapan akuntansi lingkungan di RSUD Dr. Rehatta sebagai bukti pelaksanaan kepedulian lingkungan, karena RSUD Kelet dulunya merupakan rumah sakit yang spesialis menangani kusta dan limbahnya akan sangat menghawatirkan bagi masyarakat sekitar, apabila tidak diolah dengan baik maka dikhawatirkan dapat menular pada masyarakat.

2.3. Kerangka Pemikiran

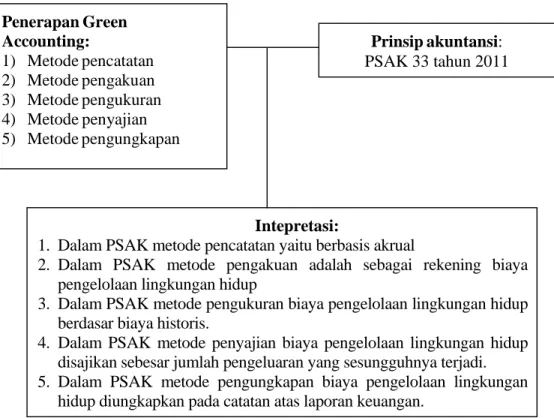

Analisis penerapan akuntansi lingkungan di RSUD Dr. Rehatta Kelet Kabupaten Jepara perlu dicermati dengan baik. Untuk itu, seseorang yang melakukan analisis atas laporan keuangan perlu menguraikan pos-pos laporan tersebut menjadi unit informasi yang lebih rinci dan melihat hubungan antara satu dengan yang lainnya guna mengetahui kondisi keuangan entitas tersebut untuk dijadikan dasar dalam pengambilan keputusan. Berdasarkan keterangan tersebut dapat diberikan gambaran pemikiran seperti pada Gambar 2.1.

Gambar 2.1 Kerangka Pemikiran Penerapan Green Accounting: 1) Metode pencatatan 2) Metode pengakuan 3) Metode pengukuran 4) Metode penyajian 5) Metode pengungkapan Prinsip akuntansi: PSAK 33 tahun 2011 Intepretasi:

1. Dalam PSAK metode pencatatan yaitu berbasis akrual

2. Dalam PSAK metode pengakuan adalah sebagai rekening biaya pengelolaan lingkungan hidup

3. Dalam PSAK metode pengukuran biaya pengelolaan lingkungan hidup berdasar biaya historis.

4. Dalam PSAK metode penyajian biaya pengelolaan lingkungan hidup disajikan sebesar jumlah pengeluaran yang sesungguhnya terjadi. 5. Dalam PSAK metode pengungkapan biaya pengelolaan lingkungan