PT. ADHI KARYA (PERSERO), TBK

SKRIPSI

Diajukan oleh :

Listia Luwitasari 0913015026/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogam Studi Akuntansi

Diajukan oleh :

Listia Luwitasari 0913015026/FE/EA

Kepada

FAKULTAS EKONOMI

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJ A

SISTEM INFORMASI AKUNTANSI PADA

PT. ADHI KARYA (PERSERO), TBK

Disusun Oleh : Listia Luwitasari 0913015026/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progam Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Dr. Gideon Setyo Budiwidjaksono, M.Si Drs. Ec. Eko Riadi, Maks Sekretaris

Dr. Gideon Setyo Budiwidjaksono, M.Si Anggota

Drs. Ec. Tamadoy Thamrin, MM Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

dan rahmat, taufik serta hidayahnya, penulis dapat menyelesaikan skripsi yang berjudul “Faktor - faktor Yang Mempengar uhi Kinerja Sistem Informasi Akuntansi Pada PT. Adhi Karya (Perser o), Tbk ”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi jurusan Akuntansi Universitas Pembangunan Nasional “ VETERAN “ Jawa Timur. Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan, bimbingan, saran serta dukungan dan petunjuk dari berbagai pihak.

Pada kesempatan ini penulis menyampaikan rasa terimakasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah mendukung dalam penyusunan skripsi ini, khususnya kepada :

1. Bapak Prof. DR. Ir. H. R. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “ VETERAN “ Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional “ VETERAN “ Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si. Ak, selaku ketua jurusan Akuntansi, Universitas Pembangunan Nasional “ VETERAN “ Jawa Timur.

menyelesaikan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi, Jurusan Akuntansi Universitas Pembangunan Nasional “ VETERAN “ Jawa Timur, yang telah memberikan ilmu serta pengetahuan selama dibangku kuliah.

6. Seluruh staf dan karyawan PT. Adhi Karya (Persero), Tbk Divisi Konstruksi IV terima kasih atas bantuan dan kerjasamanya yang baik.

7. Ayah dan Ibunda tercinta yang telah memberikan doa restu serta dukungan Moril, maupun Materil sehingga dapat menyelesaikan skripsi ini.

8. Teman-teman dan sahabatku di Universitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya teman-teman S1 Akuntansi yang selalu memberikan dorongan dan motivasi.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, maka kritik dan saran yang bersifat membangun sangatlah dibutuhkan guna memperbaiki kekurangan yang ada. Penulis mengharapkan Karya Ilmiah ini dapat menambah pengetahuan kita serta bermanfaat bagi semua pihak.

Surabaya, ………….

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II KAJ IAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ……… ... 12

2.2.1. Pengertian Sistem Informasi Akuntansi ... 12

2.2.2. Pengembangan Sistem Informasi ... 13

2.2.3. Pemakai Sistem Informasi Akuntansi ... 14

2.2.4. Tujuan Utama Sistem Informasi Akuntansi ... 16

2.2.5. Kualitas Sistem Informasi Akuntansi ... 16

2.2.6. Kinerja Sistem Informasi Akuntansi ... 15

2.2.7. Faktor-Faktor Yang Mempengaruhi Kinerja Sistem Informasi Akuntansi ... 16

2.3. Kerangka Pikir ... 21

2.4. Kerangka Pikir ... 25

2.5. Hipotesis ... 26

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 27

3.1.1. Definisi Operasional... 27

3.1.2. Pengukuran Variabel ... 29 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 43

4.1.1. Partisipasi Pemakai ... 43

4.1.2. Kemampuan Teknik Personal ... 45

4.1.3. Dukungan Manajemen Puncak ... 46

4.1.4. Kinerja Sistem Informasi Akuntansi ... 49

4.4. Uji Hipotesis ... 63

4.4.1. Uji Kesesuaian Model ... 59

4.4.2. Uji Parsial ... 60

4.5. Uji Normalitas ... 61

4.6. Uji Asumsi Klasik ... 61

4.7. Pembahasan Dan Implikasi Penelitian ... 63

4.7.1. Pengaruh Partisipasi Pemakai Terhadap Kinerja Sistem Informasi Akuntansi ... 63

4.7.2. Pengaruh Kemampuan Teknik Personal Terhadap Kinerja Sistem Informasi Akuntansi ... 65

4.7.3. Pengaruh Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 65

4.7.4. Pengaruh Partisipasi Pemakai, Kemampuan Teknik Personal, Dan Dukungan Manajemen Puncak Terhadap Kinerja Sistem Informasi Akuntansi ... 67

4.8. Perbedaan Hasil Penelitian Dengan Penelitian Terdahulu ... 67

4.9. Keterbatasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 70

5.2. Saran ... 70

Tabel 1.1 Laporan Neraca ... 5

Tabel 4.1 Data Frekuensi Variabel Partisipasi Pemakai (X1) ... 43

Tabel 4.2. Data Frekuensi Variabel Kemampuan Teknik Personal (X2) . 45 Tabel 4.3 Data Frekuensi Variabel Dukungan Manajemen Puncak (X3) 47 Tabel 4.4. Data Frekuensi Variabel Kepuasan Pemakai (Y1) ... 49

Tabel 4.5 Data Frekuensi Variabel Pemakaian Sistem Informasi (Y2) .. 52

Tabel 4.6. Data Frekuensi Variabel Kualitas Sistem (Y3) ... 53

Tabel 4.7. Hasil Uji Validitas Variabel Penghargaan Finansial (X1) ... 54

Tabel 4.8. Hasil Uji Validitas Variabel Pengakuan Profesional (X2) ... 55

Tabel 4.9. Hasil Uji Validitas Variabel Dukungan Manajemen Puncak (X3) ... 55

Tabel 4.10. Hasil Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi (Y) ... 56

Tabel 4.11. Hasil Uji Reliabilitas ... 57

Tabel 4.12. Hasil Uji Regresi Linier Berganda ... 57

Tbael 4.13. Hasil Analisis Uji F ... 59

Tabel 4.14. Hasil Koefisien Determinasi ... 68

Tabel 4.15. Hasil Uji Normalitas ... 69

Tabel 4.16. Hasil Uji Multikolinieritas ... 62

Tabel 4.17. Hasil Uji Heteroskedastisitas ... 63

Lampiran 1 : Kuisioner

(PERSERO),TBK

Listia Luwitasari

Abstraksi

Kehadiran Sistem Informasi Akuntansi tidak dapat diabaikan begitu saja. Perusahaan tidak dapat memilih untuk memiliki SIA atau tidak, karena keberadaan SIA merupakan suatu keharusan. Sistem informasi akuntansi pada PT. Adhi Karya menggunakan sistem ADHIMIS. Sitem ini mulai diterapkan tahun 2008. Sistem informasi akuntansi yang ada sudah terkomputerisasi dan terpusat Local Area Network (LAN). Namun dari sistem tersebut masih ada beberapa pengguna sistem informasi yang kurang menguasai dan mengalami kesulitan dalam pengoperasiannya. Terutama di PT. Adhi Karya Divisi Konstruksi IV ini, pengembangannya sempit dan sistemnya terbatas karena programer berada di kantor pusat. Selain itu kecepatan akses internetnya juga sering terganggu, banyak pengguna mengeluhkan hal yang sama.

Populasi penelitian ini adalah karyawan PT. Adhi Karya yang berjumlah 140 orang. Sampel dalam penelitian ini menggunakan purposive sampling yaitu teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu. Sampel dari penelitian ini berjumlah 30 orang karyawan.

Berdasarkan dari hasil penelitian yang telah didapatkan: 1).Partisipasi pemakai berpengaruh terhadap kinerja sistem informasi akuntansi di PT. Adhi Karya (Y). 2)Kemampuan teknik personal berpengaruh terhadap kinerja sistem informasi akuntansi di PT.Adhi Karya (Y). 3)Dukungan manajemen puncak berpengaruh terhadap kinerja sistem informasi akuntansi di PT.Adhi Karya (Y).

PENDAHULUAN

1.1. Latar Belakang M asalah

Perkembangan teknologi yang terjadi sekarang ini sudah berkembang pesat dibanding waktu dulu, misalnya yang terdapat pada bidang komunikasi. Perkembangan pengolahan data merupakan salah satu pengaruh dariteknologi komunikasi tersebut. Berbagai macam alat komunikasi sekarang ini sudah banyak macamnya sepertiinternet, telpon seluler, dsb.

Kebutuhan informasi itu bersifat kualitatif maksudnya informasi berbentuk dalam suatu narasi maupun yang bersifat kuantitatif maksudnya dimana kita harus melakukan perhitungan melalui angka-angka dalam setiap jenjang operasional perusahaan sangatlah dibutuhkan karena dengan bantuan informasi itulah pihak pembangunan perusahaan akan dapat menjalankan fungsi-fungsi manajerialnya. Dan juga kelancaran dari arus informasi keuangan pada suatu perusahaan baik itu perusahaan jasa, perusahaan dagang, maupun perusahaan industri sangat bermanfaat untuk mengetahui bagaimana perkembangan perusahaannya, sehingga mampu mengambil keputusan dan kebijakan yang tepat bagi perusahaan.

informasi baru yang diperlukan oleh manajemen dengan kriteria-kriteria tertentu yaitu: dapat dipercaya, akurat dan tepat. Oleh karena itu, apabila terdapat adanya ketidakberlakuan dari sistem informasi, maka harus segera diadakan modifikasi dan pengembangan sistem informasi secara umum dicapai melalui beberapa tahap dimulai dengan perencanaan sistem, perancangan sistem dan diakhiri dengan pengoperasian sistem (Wilkinson,1993: 14-15).

Baik buruknya kinerja dari sebuah Sistem InformasiAkuntansi dapat dilihat melalui kepuasan pengguna SistemInformasi Akuntansi dan pemakaian dari Sistem InformasiAkuntansi itu sendiri.Sistem informasi akuntansi akan berkembang baik pada suatu perusahaan jika manajer teliti melihat kesalahan dalam suatu perusahaan dan mengganti sistem lama yang salah dengan sistem baru yang dapat mengatasi kesalahan pada sistem yang sama (Indirantoro:2000).

Sistem informasi akuntansi adalah suatu kerangka kerja dengan nama sumber daya (manusia, computer) dikoordinasikan untuk mengubah masukan (data) menjadi keluaran (informasi) untuk mencapai sasaran perusahaan dan fungsi sistem informasi akuntansi dalam suatu organisasi adalah sebagai alat bantu pencapai tujuan melalui penyediaan informasi (Moscove, 1994:4).

dalam pekerjaan, yang tentu saja akan sangat merugikan organisasi tersebut (Renaldi, 2006:3).

Kehadiran Sistem Informasi Akuntansi tidak dapat diabaikan begitu saja. Perusahaan tidak dapat memilih untuk memiliki SIA atau tidak, karena keberadaan SIA merupakan suatu keharusan. Untuk mendukung pencapaian tujuan perusahaan terhadap sistem yang dikembangkan, maka dalam pelaksanaannya manajemen harus memperhatikan beberapa faktor yang mempengaruhi kinerja sistem informasi akuntansi seperti partisipasi pemakai dalam pengembangan sistem informasi akuntansi, kemampuan teknik personal sistem informasi, dan dukungan manajemen puncak.

Manajemen puncak suatu perusahaan adalah para eksekutif pada puncak organisasi perusahaanyang bertanggung jawab atas kelangsungan hidup dan kesuksesan karyawan. Dukungan dan keterlibatan manajemen puncak ini memegang peranan penting dalam tahap siklus pengembangan sistem dan dalam keberhasilan implementasi sistem informasi.

Saat ini Sistem Informasi Akuntansi PT. Adhi Karya, telah dikembangkan sebagai suatu komponen organisasi yang digunakan untuk mengumpulkan, mengklasifikasi, mengolah, menganalisa dan mengkomunikasikan informasi finansial dan pengambilan keputusan yang relevan kepada pihak luar perusahaan (kantor pajak, investor, dan kreditor) dan pihak intern (manajemen), sehingga memudahkan para pengguna sistem informasi dalam memperoleh informasi sesuai dengan kebutuhan masing-masing divisi. Dalam pengembangan sistem informasi akuntansi ini bertujuan untuk memenuhi kebutuhan informasi perusahaan dan kepuasan pengguna sistem informasi tersebut.

Adanya komunikasi dan partisipasi pemakai dalam pengembangan sistem informasi akuntansi diharapkan dapat mendesain suatu sistem yang mampu bekerjasama dengan pemakai sistem informasi akuntansi (user), selain itu suatusistem informasi akuntansi yang dipakai harus sesuai struktur organisasi suatu perusahaan, kesesuaian tersebut dapat mengurangi kompleksitas sistem sehingga tidak terjadi hambatan dalam pemakaian sistem informasi akuntansi, maka diusahakan agar sistem tersebut mudah digunakan dan lebih fleksibel.

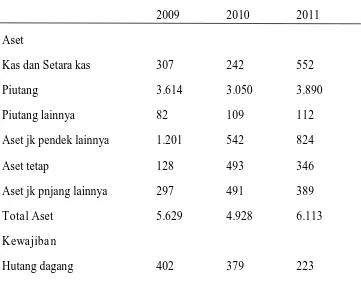

Berikut ini gambaran PT. Adhi Karyapada tahun 2009, 2010, 2011 dalam

laporanneraca.

Tabel 1.1.

Lapor an Ner acaPT. Adhi Kar ya Tahun2009, 2010, 2011 (dalam miliar r upiah)

2009 2010 2011 Aset

Kas dan Setara kas 307 242 552 Piutang 3.614 3.050 3.890 Piutang lainnya 82 109 112 Aset jk pendek lainnya 1.201 542 824 Aset tetap 128 493 346 Aset jk pnjang lainnya 297 491 389 Total Aset 5.629 4.928 6.113 Kewajiba n

Pinjaman jk pendek 3.059 2.333 3.808 Kewajiban jk pendek lainnya 891 739 844 Kewajiban jk panjang 536 609 247 Total Kewajiban 4.889 4.060 5.123 Hak Minor itas 10 7 7 Total Ekuitas 731 861 984

Sumber: PT Adhi Karya (Persero) Tbk.

Tabel 1.1 memperlihatkan bahwa aktiva perusahaan mengalami penurunan antara tahun 2009-2010 sebesar 12%. Sedangkan antara tahun 2010-2011 mengalami peningkatan sebesar 19%.Dari fenomena di atas menunjukkan bahwa kinerja sistem informasi akuntansi perusahaan sangat berpengaruh terhadap penyajian laporan keuangan. Sehingga penyajian laporan keuangan tersebut dapat dijadikan acuan bagi manajemen dalam mengambil keputusan dan kebijakan yang tepat bagi perusahaan.

1.2. Rumusa n masa la h

Masalah penelitian ini dapat dirumuskan, yaitu:

Apakah Partisipasi Pemakai, Kemampuan Teknik Personal, Dukungan Manajemen Puncak berpengaruh baik secara bersama-sama dan parsial terhadap Kinerja Sistem Informasi Akuntansi pada PT. Adhi Karya.

1.3. Tujuan penelitian

Menguji secara empiris adanya Partisipasi Pemakai, Kemampuan Teknik Personal,Dukungan Manajemen Puncakberpengaruh terhadap Kinerja Sistem Informasi Akuntansi pada PT. Adhi Karya.

1.4. Ma nfa at Penelitian

a. Bagi Praktisi

Penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan untuk lebih mengetahui faktor-faktor yang mempengaruhi sistem informasi akuntansi dalam rangka mencapai tujuan perusahaan.

b. Bagi Akademisi

c. Bagi Peneliti

KAJ IAN PUSTAKA

2.1. Penelitian Ter dahulu

Adapun hasil-hasil penelitian terdahulu yang memiliki hubungan dengan penelitian sekarang adalah sebagai berikut:

1. Medania Tugas Runtika (2008)

a. Judul

“Faktor - Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. PELNI di Surabaya”

b. Permasalahan

Apakah faktor keterlibatan pemakai dalam proses pengembangan sistem, kemampuan teknik personal sistem informasi, dukungan manajemen puncak, program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansipada PT. PELNI di Surabaya.

c. Kesimpulan

dukungan manajemen puncak, program pelatihan dan pendidikan pemakai berpengaruh terhadap kinerja sistem informasi akuntansi pada pt. Pelni di surabaya, telah terbukti kebenarannya.

2. Or ia na Haya Anggraeni (2011)

a. Judul

“Faktor - Faktor yang Mempengaruhi Kinerja Sistem Informasi Akuntansi pada PT. Karya Anugerah Mandiri Surabaya”.

b. Permasalahan

Apakah faktor partisipasi pemakai, kemampuan teknik personal, berpengaruh positif terhadap kinerja sistem informasi akuntansi pada PT. Karya Anugerah Mandiri Surabaya.

c. Kesimpulan

3. Citr a Dita Ar istantia (2011)

a. Judul

“Faktor - Faktor yang Mempengaruhi Pengembangan Sistem Informasi Akuntansi pada PT. Teja Sekawan Cocoa Industries Surabaya”

b. Permasalahan

Apakah Dukungan Manajemen Puncak, Program Pelatihan dan Pendidikan, Partisipasi Pemakai dan Kemampuan Teknik Personal secara parsial berpengaruh terhadap pengembangan Sistem Informasi Akuntansi pada PT. Teja Sekawan Cocoa Industries Surabaya.

c. Kesimpulan

Kinerja Sistem Informasi Akuntansi berpengaruh secara positif signifikan dengan variabel Partisipasi Pemakai (X1), partisipasi pemakai yang sering

dalam pengembangannya sistem informasi, maka akan meningkatkan kinerja sistem informasi akuntansi. Sedangkan kinerja Sistem Informasi Akuntansi berpengarug positif tetapi tidak signifikan terhadap Kemampuan Teknik Personal (X2), Dukungan Manajemen (X3) Puncak dan Program

2.2. Landasa n Teor i

2.2.1. Penger tian Sistem Infor masi Akunta nsi

Berdasarkan latar belakang masalah, dapat diketahui suatu perusahaan memerlukan sistem akuntansi yang efisien dan efektif dalam menyajikan informasi.

Menurut Mulyadi (2001:3), sistem informasi akuntansi (SIA) adalah organisasi, formulir, catatan, dan laporan yang dikoordinasi untuk meyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolahan perusahaan.

Sedangkan Menurut George H. Bodnar (2006:3) Sistem informasi akuntansi (SIA)merupakan kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya ke dalam informasi. Informasi tersebut dikomunikasikan kepada para pembuat keputusan.

Selanjutnya menurut Wilkinson (2000:12)sistem informasi akuntansi merupakan sistem informasi formal yang mengumpulkan, memproses dan menyimpan, data serta menyediakan laporan formal yang dibutuhkan.

2.2.2.Pengembangan Sistem Infor masi

Sistem informasi selalu berkembang selama masa hidup dan sangat dibutuhkan oleh suatu perusahaan. Artinya suatu perusahaan harus mampu meyusun sistem informasi yang sesuai standar yang berlaku saat ini, dan dari sistem informasi yang telah disusun tersebut akan menghasilkan informasi yang tepat dan akurat yang digunakan oleh pemakai internal dan pemakai eksternal.

Menurut Wilkinson (2000:14) terdapat beberapa tahap proses penyusunan sistem informasi, antara lain:

1. Perencanaan sistem, meletakkan dasar sistem informasi yang dalam tahap ini disiapkan rencana sistem induk serta usulan atau proposal proyek sistem untuk menjalankan rencana tersebut.

2. Analisis sistem, mensurvei dan menganalisis sistem informasi. Tahap ini akan menentukan informasi yang diperlukan para pengguna dari sistem informasi dan juga persyaratan teknis dari sistem itu sendiri.

3. Pengkajian dan pemilhan sistem, mencakup analisis manfaat biaya yang terinci untuk rancangan sistem yang dipilih. Juga akan dievaluasi usulan dari pabrik pembuat alat pemroses agar bisa memilih peralatan yang paling sesuai. 4. Implementasi sistem, terdiri dari langkah-langkah seperti perlengkapan

5. Pengoperasian sistem, mencakup operasi rutin, pemeliharaan dan manajemen dari sistem yang telah disusun. Secara berkala atau berkesinambungan akan dilakukan evaluasi terhadap prestasi sistem dan kendala keluaran.

2.2.3. Pemakai Sistem Infor masi Akuntansi

Informasi keuangan digunakan baik oleh para manejer maupun pihak eksternal perusahaan.Informasi keuangan untuk pihak luar disajikan dalam laporan keuangan pihak luar yang menggunakan laporan umum.

Pihak-pihak tersebut memiliki kepentingan yang berbeda-beda. Informasi yang disajikan disusun berdasarkan aturan dasar yang dinamakan prinsip akuntansi yang lazim. Prinsip akuntansi tersebut dipakai untuk menyusun laporan keuangan.

Menurut Simamora (2000:6-9), pihak-pihak yang membutuhkan informasi akuntansi terdiri atas berbagai kalangan. Pada umumnya para pemakai laporan keuangan dapat dibagi ke dalam dua golongan antara lain, para pemakai internal dan para pemakai eksternal.

1. Pemakai Internal

2. Pemakai Eksternal

a. Pemilik perusahaan, para pemilik (owners) telah menanamkan dana mereka yang berharga dalam sebuah organisasi bisnis. Orang-orang ini menghendaki wawasan tentang keinginan pendapatan dimasa lalu, kemungkinan pertumbuhan pada waktu yang akan datang dan prospek arus kas.

b. Karyawan, para karyawan biasanya berkepentingan dengan penilaian positif finansial perusahaan. Guna menunjukkan suatu indikasi keselamatan pekerjaan mereka. Selain itu, kalangan karyawan juga berminat pada informasi yang memungkinkan mereka menilai kemampuan perusahaan dalam memberikan balas jasa, tunjangan pension dan kesempatan kerja. c. Investor, dana yang dibutuhkan untuk memulai kegiatan usaha, untuk

memutuskan apakah membantu permodalan suatu perusahaan, pemodal-pemodal biasanya mengevaluasi besarnya pendapatan yang diperkirakan dapat diraup dari investasi mereka.

d. Kreditor adalah pihak yang menyediakan barang-barang, jasa-jasa, dan sumbr-sumber daya keuangan bagi perusahaan, baik dengan menggunakan kredit usaha maupun memberikan pinjaman. Kreditor berminat untuk mengetahui kesanggupan sebuah perusahaan melunasi kewajiban-kewajibannya tepat waktu dan terjadwal.

daerah menarik pajak dari perusahaan. Besarnya pajak terutang yang harus dibayar tentunya ditetapkan berdasarkan angka yang tertera dalam laporan keuangan.

f. Organisasi Nirlaba, memakai informasi akuntansi untuk merencanakan dan mengelola aktivitasnya. Mereka ini perlu pula melakukan penyusunan anggaran, mengaji pegawai-pegawainya, membeli peralatan, yang semuanya itu membutuhkan informasi akuntansi.

g. Masyarakat, masyarakat seringkali bergantung pada informasi keuangan yang dirangkum dalam laporan-laporan keuangan untuk mengevaluasi tindakan-tindakan perusahaan besar di Indonesia. Masyarakat banyak memakai informasi finansial dalam menilai keberadaan ekonomi perusahaan-perusahaan di tengah masyarakat.

2.2.4. Tujuan Utama Sistem Infor masi Akuntansi

Tujuan sistem informasi akuntansi adalah mengadakan informasi bagi manajemen untuk merencanakan dan mengendalikan. (Baridwan, 1996:22)

Tujuan sistem informasi akuntansi adalah untuk menghasilkan laporan keuangan dan laporan-laporan lainnya yang dapat digunakan oleh para manajer untuk mengevaluasi perusahaan.

2.2.5. Kualitas Sistem Infor masi Akuntansi

a. Akurat, berarti informasi harus bebas dari kesalahan-kesalahan dan tidak atau menyesatkan.

b. Tepat pada waktunya, berarti informasi diterima oleh pemakai informasi tidak boleh terlambat.

c. Relevan, berarti informasi tersebut mempunyai manfaat untuk pemakainya.

Bahwa kualitas suatu informasi ditentukan oleh keakuratan, tepat waktu dan relevan. Keakuratan suatu informasi berhubungan dengan pengukuran terhadap ketepatan (kebenaran) informasi tersebut yang mencerminkan realitasnya. Informasi yang tepat waktu, apabila informasi tersebut aktual atau mutakhir. Informasi yang relevan, apabila inofrmasi tersebut tersedia sesuai dengan kebutuhan dalam pengambilan keputusan.

2.2.6. Kiner ja Sistem Infor masi Akuntansi

Penilaian kinerja menurut Mulyadi (2001:353) adalah penentuan secara periodik efektivitas operasional suatu organisasi dan personelnya berdasarkan sasaran standar dari kriteria yang telah ditetapkan sebelumnya.

2.2.7. Faktor -Fa ktor Yang Mempengar uhi Kiner ja Sistem Infor ma si Akuntansi

Terdapat berbagai faktor yang perlu diperhatikan dalam menyusun kinerja sistem informasi akuntansi untuk menentukan keberhasilan dari suatu sistem tersebut. Menurut Luciana Dan Irmaya (2006:2-3), faktor-aktor tersebut antara lain:

1. Par tisipasi Pemakai (X1)

Partisipasi menurut Davis (1996:178) adalah partisipasi mental dan emosional orang-orang dalam situasi kelompok yang mendorong mereka untuk memberikan kontribusi pada tujuan kelompok dan berbagai tanggung jawab pencapaian tujuan itu.

Ada tiga aspek penting dalam Partisipasikerja, antara lain:

1. Partisipasi emosi dan mental pegawai, berpatisipasi berarti melibatkan emosi dan mental pegawai dari kegiatan fisik.

2. Motivasi untuk menyumbang, memberikan ide-ide kreatif dan membangun aspek yang sangat penting.

3. Penerimaan tanggung jawab, partisipasi kerja menurut pegawai untuk mampu menerima tanggung jawab dalam kegiatan kelompok.

masukan yang berguna mengenai apa saja yang harus direncanakan oleh sistem analisis.

Definisi diatas, maka dapat disimpulkan bahwa pengertian partisipasi pemakai merupakan perilaku, pekerjaan dan aktivitas yang dilakukan oleh pemakai selama proses pengembangan sistem informasi (Restuningdiah, 2000:121-122, jurnal Pengaruh partisipasi terhadap kepuasan pemakai dalam pengembangan sistem informasi dengan kompleksitas tugas, kompleksitas sistem dan pengaruh pemakai sebagai moderating variable).

Partisipasi digunakan untuk menunjukkan campur tangan personal yang nyata dari pemakai dalam pengembangan sistem informasi, mulai tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi.

Dalam pengembangan sistem informasi, apabila pemakai diajak berpartisipasi, maka akan membawa pengaruh yang baik terhadap organisasi. Hal ini dapat terjadi karena pemakai terlibat langsung dalam penggunaan sistem informasi. Pada kenyataannya seringkali pemakai lebih mengetahui apa yang mereka butuhkan dalam suatu sistem informasi. Dengan diajak berpartisipasi, maka pemakai dapat menyampaikan keinginan-keinginan mereka berkaitan dengan proses pengembangan sistem informasi.

2. Kemampua n Teknik Per sona l (X2)

dalam pekerjaan . Dengan kemampuan yang dimiliki, karyawan diharapkan akan mendukung kegiatan badan usaha, sehingga akan terasa wajar apabila badan usaha tersebut memberi harapan agar tujuan karyawan dalam bekerja dapat tercapai.

Menurut pendapat Jen (2002) bahwa terdapat hubungan yang positif antara kemampuan teknik personal sitem informasi terhadap kinerja sistem informasi akuntansi

Dari asumsi di atas maka peneliti dapat mengambil kesimpulan bahwa kemampuan teknik personal sistem informasi adalah kesanggupan individu atau personal dalam menggali potensi diri untuk mengembangkan sistem informasi organisasi.

3. Dukungan Mana jemen Puncak (X3)

Menurut Supriyono (1986:46) mengemukakan manajemen puncak suatu perusahaan adalah para eksekutif pada puncak organisasi perusahaan yang bertanggungjawab atas kelangsungan hidup dalam kesuksesan perusahaan.

Menurut Elfreda (2003:32), dukungan manajemen puncak adalah perilaku eksekutif yang berhubungan dengan perencanaan sistem informasi, pengembangan dan implementasinya

dilakukam eksekutif yang berada dipuncak perusahaan dan yang bertanggungjawab untuk kelangsungan hidup dan keberhasilan perusahaan.

Dukungan manjemen puncak yang memadai dalam proses pengembangan dan pengoperasian sistem informasi dalam perusahaan akan meningkatkan keinginan pemkai untuk menggunakan sistem informasi yang ada dan merasa puas dalam menggunakan sistem tersebut (Jen, 2002:139). 2.3. Kera ngka Pikir

2.3.1. Pengar uh Par tisipasi Pemakai (X1) Ter hadap Kiner ja Sistem Infor masi Akuntansi (Y)

Partisipasi pemakai digunakan untuk menunjukkan kegiatan pemakai dalam kinerja sistem informasi akuntansi mulai dari tahap perencanaan, pengembang sampai dengan tahap implementasi sistem informasi, oleh karena banyak pihak berpendapat bahwa partisipasi pemakai dalam pengembangan sistem informasi akuntansi akan memberikan dampak secara positif terhadap kinerja sistem informasi akuntansi (Restuningdiah, 2000:87).

Teori pendukung partisipasi pemakai dalam pengembangan Sistem Informasi Akuntansi adalah teori Y. Asumsi teori Y secara ringkas sebagai berikut:

b. Kebanyakan orang merasa bahwa pengendalian diri sendiri amat diperlukan supaya pekerjaan dilakukan dengan baik.

c. Kebanyakan orang dimotivasi oleh keinginan mereka untuk diterima lingkungan, mendapat pengakuan dan merasa berprestasi.

d. Kebanyakan orang ingin menerima dan bahkan menginginkan sesuatu tanggung jawab bila mereka memperoleh bimbingan, pengelolaan dan kepemimpinan yang tepat.

Berdasarkan teori diatas, bila dihubungkan dengan partisipasi pemakaian sistem informasi akuntansi dapat ditarik kesimpulan bahwa bentuk dari peran serta karyawan dalam partisipasi pemakai mendorong orang-orang untuk menerima tanggung jawab dan mampu menyelesaikan masalah dalam organisasi, dimana tujuan organisasi tersebut adalah untuk menciptakan kepuasan pemakai sistem informasi.

2.3.2. Pengar uh Kemampuan Teknik Persona l (X2) Ter hada p Kiner ja Sistem Infor masi Akuntansi (Y)

a. Orang bekerja bila menghadapi tantangan yang modern, jika pekerjaan sangat mudah mereka hanya memperoleh sedikit kepuasan, jika terlalu sulit mereka cenderung bimbang.

b. Orang senang memperoleh umpan balik yang konkret mengenai apakah mereka telah berhasil atau tidak, jika mereka tidak dapat mengatakan bahwa mereka cenderung tidak menyaingi tugas tersebut.

c. Orang lebih senang bertanggung jawab secara personal atas tugas yang dikerjakan, jika ingin bekerja pada suatu komite atau mengambil suatu kesempatan yang besar, orang merasa bahwa mereka tidak dihargai. Orang lebih menyukai melakukan hal tersebut sendiri karena akan puas dengan hasilnya.

d. Orang kurang istirahat: cenderung dan banyak berpergian ketika sesuatu menjadi rutin, kemungkinan berhasil meningkat dan yakin bahwa orang tersebut dapat melakukan hal itu, orang mulai mencari kemungkinan yang lebih menantang tugasnya meningkatkan sesuatu yang lama dan menemukan sesuatu yang baru.

Teori pencapaian prestasi didasarkan asumsi bahwa perubahan perilaku muncul karena individu ingin berhasil.Individu yang memiliki predisposisi yang kuat untuk mengerjakan sesuatu yang lebih baik, memiliki kemungkinan yang tinggi untuk membuat perubahan memperoleh sesuatu.

akanmenampakkan dorongan, energi dan hasrat, ingin sukses serta akan meraih tujuan yang lebih besar.

Teori diatas, dapat ditarik kesimpulan masalah kepuasan yang rendah akan mengakibatkan kemampuan teknik personal pemakai sistem informasi akuntansi juga rendah.

Namun kurangnya sumber daya atau kemampuan yang dimiliki oleh para karyawan tersebut dalam menyiapkan informasi akuntansi menyebabkan penurunan kepuasan terhadap pemakaian sistem informasi, kemampuan merupakan keahlian yang tidak terpisah dalam menyelesaikan suatu pekerjaan.

Peneliti mengambil kesimpulan bahwa kemampuan teknik personal sistem informasi adalah kemampuan individu dalam menggali potensi diri untuk mengembangkan sistem informasi organisasi.

2.3.3. Pengar uh Dukungan Mana jemen Puncak (X3) Ter hadap Kiner ja Sistem Infor masi Akuntansi (Y)

sikap, kepuasan dan pelaksanaan kerja. Bentuk bantuan yang diberikan oleh pimpinan dapat berupa dukungan pimpinan kepada bawahan (Miftah Thoha, 2004:288).

Dukungan manajemen puncak yang memadai dalam proses sistem informasi dan pengoperasian sistem informasi dalam perusahaan akan meningkatkan keinginan pemakai untuk menggunakan sistem tersebut, karena mendapat dukungan dari manajemen puncak di perusahaan tempat karyawan bekerja (Tjhai Fung Jen, 2002:139).

Dari teori di atas dapat disimpulkan bahwa terdapat hubungan yang positif antara dukungan manajemen puncak yang semakin tinggi dalam proses pengembangan sistem dan operasinya, maka kepuasan pemakai dalam menggunakan sistem yang ada akan semakin tinggi pula.

2.4. Diagra m Ker angka Pikir

Ga mbar 2.1 Diagram Ker angka Pikir

Var iabel Bebas Var iabel Ter ikat

Uji Regr esi Linier Ber ganda

2.5. Hipotesis

Berdasarkan landasan teori dan kerangka pikir diatas maka hipotesis dari penelitian ini adalah:

Diduga bahwa Partisipasi Pemakai, Kemampuan Teknik Personal, Dukungan Manajemen Puncak berpengaruh baik secara bersama-sama dan parsial terhadap Kinerja Sistem Informasi Akuntansi pada PT. Adhi Karya.

Par tisipasi Pemakai (X1)

Kemampuan Teknik Per sonal

(X2)

Dukungan Manajemen Puncak

(X3)

Kiner ja Sistem Infor masi Akuntansi

METODE PENELITIAN

3.1. Definisi Oper asional dan Pengukur a n Var iabel 3.1.1. Definisi Oper asional

Definisi operasional menurut Nazir (1998:152) adalah suatu definisi yang diberikan kepada sesuatu dengan cara memeberikan arti atau menspesifikasikan kegiatan ataupun memberikan sesuatu operasional yang diperlukan untuk mengukur variabel tersebut.

Variabel yang digunakan dalam penelitian ini adalah kinerja sistem informasi akuntansi sebagai variabel (Y) sedangkan variabel bebasnya adalah partisipasi pemakai dalam pengembangan sistem informasi akuntansi (X1), kemampuan teknik personal sistem informasi akuntansi (X2), dan dukungan manajemen puncak (X3).

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel terikat (Y)

1. Kinerja Sistem Informasi Akuntansi

Kinerja sebuah Sistem Informasi Akuntansi dapat diukur dari dua persepsi yaitu kepuasan pemakai atas pemakaian Sistem Informasi Akuntansi dan pemakaian sistem itu sendiri oleh karyawan pada departemen akuntansi dan anggaran dalam membantu menyelesaikan pekerjaan mereka, untuk mengolah data-data keuangan menjadi akurat.

b. Variabel Bebas (X) adalah terdiri dari 3 variabel antara lain:

1. Partisipasi Pemakai Dalam Pengembangan Sistem Informasi Akuntansi (X1)

Merupakan keikutsertaan personal (pemakai) dalam pengembangan sistem informasi, mulai tahap perencanaan, pengembangan sampai tahap implementasi sistem informasi.

2. Kemampuan Teknik Personal (X2)

Merupakan kemampuan individu dalam menggali potensi diri untuk mengembangkan sistem informasi akuntansi di dalam organisasi.

3. Dukungan Manajemen Puncak (X3)

3.1.2. Pengukur a n Var iabel

Adapun teknik pengukuran variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a . Var iabel Ter ikat

1. Kiner ja Sistem Infor masi Akuntansi (Y)

Variabel ini diukur dengan 16 item pertanyaan yang dikembangkan oleh Choe (1996) dalam Soegiharto (2001) yang terdiri 11 dimensi untuk kepuasan pemakai, 2 dimensi untuk pemakaiam sistem dan 3 dimensi untuk kualitas sistem.

Skala pengukuran yang digunakan dalam mengukur variabel ini adalah menggunakan skala semantic differencial. Skala ini tersusun dalam suatu garis kontinun yang jawabannya sangat positif dibagian kanan garis dan jawabannya yang sangat negatif terletak dibagian kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat Setuju

pemakai, pemakai sistem, dan kualitas sistem untuk kinerja sistem informasi sangat memuaskan.

b. Var ia bel Bebas

1. Pa r tisipasi Pemakai(X1)

Variabel ini diukur dengan menggunakan instrumen yang yang dikembangkan oleh (Soergiarto dalam Setianingsih Dan Indiantoro (1998) dan cristin (2010) dengan 5 item pertanyaan.

Skala pengukuran yang digunakan dalam mengukur variabel ini adalah menggunakan skala semantic differencial. Skala ini tersusun dalam suatu garis kontinun yang jawabannya sangat positif dibagian kanan garis dan jawabannya yang sangat negatif terletak dibagian kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat Setuju

2. Kemampuan Teknik Per sonal (X2)

Variabel ini diukur dengan menggunakan instrumen yang yang dikembangkan oleh (Soergiarto dalam Setianingsih Dan Indiantoro (1998) dan cristin (2010) dengan 4 item pertanyaan.

Skala pengukuran yang digunakan dalam mengukur variabel ini adalah menggunakan skala semantic differencial.Skala ini tersusun dalam suatu garis kontinun yang jawabannya sangat positif dibagian kanan garis dan jawabannya yang sangat negatif terletak dibagian kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat Setuju

Penilaian yang digunakan adalah 1-3 menunjukkan tingkat kemampuan, pengaruh bekerja, meningkatkan kualitas untuk Kemampuan Teknik Personal Sistem Informasi tidak baik, nilai 4 menunjukkan tingkat kemampuan, pengaruh bekerja, meningkatkan kualitas untuk Kemampuan Teknik Personal Sistem Informasi cukup baik, nilai 5-7 menunjukkan tingkat kemampuan, pengaruh bekerja, meningkatkan kualitas untuk Kemampuan Teknik Personal Sistem Informasi sangat baik.

3. Duk ungan Manajemen Puncak (X3)

Skala pengukuran yang digunakan dalam mengukur variabel ini adalah menggunakan skala semantic differencial.Skala ini tersusun dalam suatu garis kontinun yang jawabannya sangat positif dibagian kanan garis dan jawabannya yang sangat negatif terletak dibagian kiri atau sebaliknya yang mempunyai 7 titik. Dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat Setuju

Penilaian yang digunakan adalah 1-3 menunjukkan perhatian tinggi , harapan yang tinggi, perencanaan operasi sistem, dan penggunaan komputer untuk Dukungan Manajemen Puncak tidak baik, nilai 4 menunjukkan perhatian tinggi , harapan yang tinggi, perencanaan operasi sistem, dan penggunaan komputer untuk Dukungan Manajemen Puncak cukup tinggi, nilai 5-7 menunjukkan perhatian tinggi , harapan yang tinggi, perencanaan operasi sistem, dan penggunaan komputer untuk Dukungan Manajemen Puncak sangat baik.

3.2. Populasi dan Sampel a. Populasi

2005:55). Populasi penelitian ini adalah karyawan PT. Adhi Karya yangberjumlah 140 orang.

b. Sampel

Sampel adalah bagian dari sebuah populasi (Nazir, 1999:325). Teknik pengambilan sampel dilakukan dengan pendekatan “non probability

sampling” dengan metode “purposive sampling”. Adapun pengertian non

probability sampling adalah cara pengambilan sampel dimana peneliti tidak

memberikan kesempatan yang sama pada anggota populasi untuk dijadikan sampel. Sedangkan purposive sampling adalah teknik penentuan sampel yang dilakukan dengan cara pengambilan sampel berdasarkan atas tujuan tertentu (Sugiyono, 2005:61). Sampel dari penelitian ini berjumlah 30 orang karyawan PT. Adhi karya yang terlibat dalam Sistem Informasi Akuntansi.

Kriteria sampel yang digunakan dalam penelitian ini adalah: 1. Karyawan yang bekerja selama 5 tahun.

2. Usia 26 - 35 3. Lulusan S1

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, yaitu :

Merupakan sumber data riset yang diperoleh secara langsung dari sumber asli atau pihak pertama yang secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan riset.Sumber data penulisan diperoleh penulis secara langsung dari survey pendahuluan dan hasil kuisioner.

b. Data Sekunder

Merupakan sumber data riset yang diperoleh peneliti secara tidak langsung melalui media perantara.Data sekunder pada umumnya berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip baik yang dipublikasikan dan yang tidak dipublikasikan.Data yang diperoleh penulis terdiri data-data dari bagian personalia, meliputi jumlah karyawan, struktur organisasi, dan sebagainya yang terkait dengan variabel penelitian.

3.3.2. Sumber data

Data-data dalam penelitian ini diperoleh secara langsung dari karyawan perusahaan pada PT. Adhi Karya, baik berupa informasi-informasi maupun prosedur-prosedur yang berhubungan dengan penelitian ini.

3.3.3 Pengumpulan Data

Dalam penelitian ini, penulis akan mengadakan penelitian dengan cara: a.Observasi

Yaitu mengadakan pengamatan langsung pada karyawan PT. Adhi Karya untuk memenuhi gambaran yang nyata mengenai data yang didapat dari wawancara dan kuisioner.

Merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab kepada beberapa responden.

c. Kuisioner

Merupakan daftar pertanyaan kepada responden yang berisi pertanyaan menyangkut dengan masalah penelitian untuk kemudian diberikan nilai atau skor (Nazir, 2005:203).

3.4. Uji Kualitas Data 3.4.1. Uji Va lidita s

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuisioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total masing-masing pertanyaan signifikan lebih kecil dari 0,05, maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono, 2004:31).

3.4.2. Uji Reliabilitas

Perhitungan keandalan butir dalam penelitian ini menggunakan fasilitas yang diberikan oleh SPSS untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α).

Ukuran untuk menentukan reliabilitas adalah (Ghozali, 2006:46). 1. jika nilai alpha > 0,6 maka pertanyaan reliabel

2. jika nilai alpha < 0,6 maka pertanyaan tidak reliabel. 3.5. Teknis Analisis

Teknik mempermudah analisis data maka data – data yang terkumpul diolah dengan menggunakan program komputer SPSS, dan uji statistik yang digunakan adalah regresi liner berganda, dengan persamaan regresi:

(Anonim, 2008: L - 21)

Y = β 0 + β 1X1 + β 2X2 + β 3X3+ e

Dimana :

Y =Kinerja Sistem Informasi Akuntansi

β 0= Konstanta

X1 = Partisipasi Pemakai

X2 = Kemampuan Teknik Personal

β 1, β 2 = Koefisien Regresi

e = Random error

3.6. Uji Kesesuaian Model

Uji Kesesuaian Model atau Uji F ini digunakan untuk mengetahui seseuai tidakya model regresi yang dihasilkan guna melihat pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.

Hipotesis Statistik

1. Ho :

β

1 = 0, menunjukkan model regresi yang dihasilkan tidak cocokguna melihat pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.

1

H

:β

1 ≠ 0, menunjukan model regresi yang dihasilkan cocok guna melihat pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.i. Jika nilai probabilitas > 0,05, maka Ho diterima dan

H

1ditolakyang berarti model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.

ii. Jika nilai probabilitasnya < 0,05, maka Ho ditolak dan

H

1 diterimayang berarti model regresi yang dihasilkan cocok guna melihat pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.

3.7. Uji Par sial

Uji parsial atau uji T ini digunakan untuk mengetahui dan membuktikan secara empiris pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.

Hipotesis Statistik

1

H

:β

1 ≠ 0, menunjukkan ada pengaruh yang signifikan dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.2. Tingkat yang digunakan adalah 0,05. 3. Kriteria Keputusan

i. Jika nilai probabilitasnya > 0,05, maka Ho diterima dan

H

1 ditolak yang berarti tidak ada pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.ii. Jika nilai probabilitasnya < 0,05, maka Ho ditolak dan

H

1 diterima yang berarti ada pengaruh dari Partisipasi Pemakai, Kemampuan Teknik Personal, dan Dukungan Manajemen Puncak terhadap Kinerja Sistem Informasi Akuntansi.3.8. Uji Nor malitas

mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

a. Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

b. Jika nilai signifikan (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.9. Uji Asumsi Kla sik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas dan heteroskedastisitas. Uji asumsi klasik menyatakan bahwa persamaan regresi tersebut harus bersifat BLUE (Best Linier Unbiased

Estimation), artinya pengambilan keputusan uji F dan uji t tidak boleh bias.

Untuk menghasilkan pengambilan yang BLUE maka harus dipenuhi diantaranya dua asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda, yaitu:

1) Tidak boleh Multikolinieritas. 2) Tidak Boleh Heteroskedastisitas.

Unbiased Estimation), sehingga pengambilan keputusan melalui uji F dan uji T menjadi bias.

1) Multikolinier ita s

Uji multikolinieritas digunakan untuk menunjukkan adanya hubungan linier antara variabel – variabel bebas dalam suatu model regresi.

Salah satu cara yang digunakan untuk mengetahui ada tidaknya multikolinieritas yaitu dengan cara melihat besarnya nilai Variance Inflation

Factor (VIF). VIF dapat dihitung dengan rumus :

VIF =

Tolerance

1

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

tidak dapat dijelaskan oleh variabel bebas yang lain. Nilai tolerance yang umum dipakai adalah 0,10 atau sama dengan nilai VIF dibawah 10, maka tidak terjadi multikolinieritas (Ghozali, 2001: 57).

2) Heter oskeda stisitas

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Objek Penelitian 4.1.1. Partisipasi Pemakai (X1)

Partisipasi mental dan emosional orang-orang dalam situasi kelompok yang mendorong mereka untuk memberikan kontribusi pada tujuan kelompok dan berbagai tanggung jawab pencapaian tujuan itu.

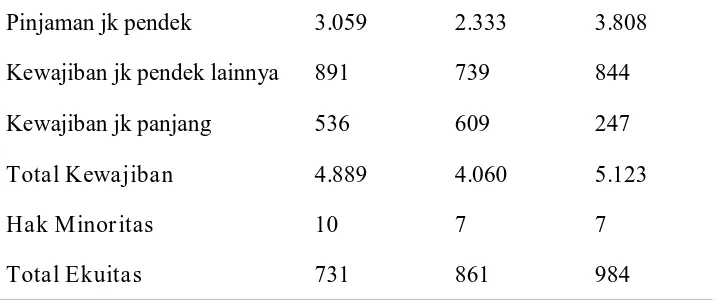

Tabel 4.1. Data Frekuensi Variabel Partisipasi Pemakai (X1)

No Pertanyaan Skor Jawaban Skor 1 2 3 4 5 6 7 file, pengkodean program dan penyiapan prosedur dari Sistem Informasi Akuntansi yang dikembangkan pengendalian dan keamanan dari Sistem Informasi Akuntansi yang Ibu dalam kegiatan pelatihan untuk para pemakai Sistem Informasi Akuntansi

1 12 8 8 1 30

- - 3,3% 40% 26.7% 26.7% 3.3% 100%

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari partisipasi pemakai, yaitu Tingkat partisipasi Bapak / Ibu menetapkan kelayakan dalam pembuatan kebijaksanaan pembiayaan pengembangan Sistem Informasi Akuntansi, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 11 responden atau 36,7% yang artinya, sebagian besar responden menjawab setuju.

b. Indikator kedua dari partisipasi pemakai, yaitu Tingkat partisipasi Bapak / Ibu dalam proses perancangan file, pengkodean program dan penyiapan prosedur dari Sistem Informasi Akuntansi yang dikembangkan, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 12 atau 40% yang artinya, sebagian besar responden yang menjawab setuju.

c. Indikator ketiga dari partisipasi pemakai, yaitu Tingkat partisipasi Bapak / Ibu dalam proses pembuatan pengendalian dan keamanan dari Sistem Informasi Akuntansi yang dikembangkan., mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 13 atau 43,3% artinya, sebagian besar responden yang menjawab setuju.

d. Indikator keempat dari partisipasi pemakai, yaitu Tingkat partisipasi Bapak / Ibu dalam proses pengujian Sistem Informasi Akuntansi, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 12 atau 40% artinya, sebagian besar responden yang menjawab ragu-ragu.

mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 12 atau 40% yang artinya, sebagian besar responden menjawab ragu-ragu.

4.1.2. Kemampuan Teknik Per sonal (X2)

Merupakan kemampuan individu dalam menggali potensi diri untuk mengembangkan sistem informasi akuntansi di dalam organisasi.

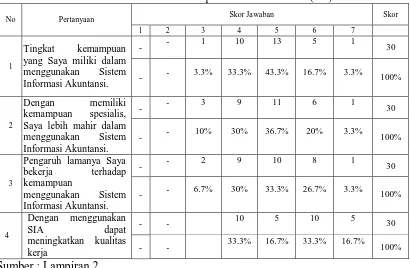

Tabel 4.2. Data Frekuensi Variabel Kemampuan Teknik Personal(X2)

No Pertanyaan Skor Jawaban Skor 1 2 3 4 5 6 7

Pengaruh lamanya Saya

bekerja terhadap

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari kemampuan teknik personal, yaitu Tingkat kemampuan yang Saya miliki dalam menggunakan Sistem Informasi Akuntansi., mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 13 responden atau 43,3% yang artinya, sebagian besar responden menjawab setuju.

Akuntansi mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 11 atau 36,7% artinya, sebagian besar responden yang menjawab setuju.

c. Indikator ketiga dari kemampuan teknik personal, yaitu Pengaruh lamanya Saya bekerja terhadap kemampuan menggunakan Sistem Informasi Akuntansi, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 10 atau 33,3% artinya, sebagian besar responden yang menjawab ragu-ragu. d. Indikator keempat dari kemampuan teknik personal, yaitu Dengan

menggunakan Sistem Informasi Akuntansi dapat meningkatkan kualitas kerja, mendapat respon terbanyak pada skor 4 dan 6 dengan jumlah responden sebanyak 10 atau 33,3% yang artinya, sebagian besar responden yang menjawab setuju.

4.1.3. Dukungan Manajemen Puncak (X3)

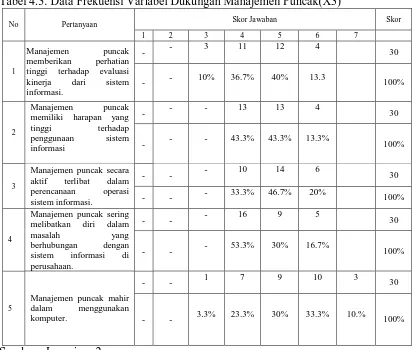

Tabel 4.3. Data Frekuensi Variabel Dukungan Manajemen Puncak(X3)

No Pertanyaan Skor Jawaban Skor 1 2 3 4 5 6 7

1

Manajemen puncak memberikan perhatian tinggi terhadap evaluasi kinerja dari sistem memiliki harapan yang tinggi terhadap

Manajemen puncak secara aktif terlibat dalam perencanaan operasi sistem informasi.

- - - 10 14 6 30

- - - 33.3% 46.7% 20% 100%

4

Manajemen puncak sering melibatkan diri dalam masalah yang

Manajemen puncak mahir dalam menggunakan komputer.

- - 1 7 9 10 3 30

- - 3.3% 23.3% 30% 33.3% 10.% 100%

Sumber : Lampiran 2

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari ukungan manajemen puncak, yaitu Manajemen puncak memberikan perhatian tinggi terhadap evaluasi kinerja dari sistem informasi, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 12 responden atau 40% artinya, sebagian besar responden yang menjawab setuju.

sebanyak 13 atau 43,3% artinya, sebagian besar responden yang menjawab ragu-ragu.

c. Indikator ketiga dari ukungan manajemen puncak, yaitu Manajemen puncak secara aktif terlibat dalam perencanaan operasi sistem informasi., mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 14 atau 46,7% yang artinya, sebagian besar responden yang menjawab setuju.

d. Indikator keempat dari ukungan manajemen puncak,yaitu Manajemen puncak sering melibatkan diri dalam masalah yang berhubungan dengan sistem informasi di perusahaan, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 16 atau 53,3% artinya, sebagian besar responden yang menjawab ragu-ragu.

4.1.4. Kinerja Sistem Infor masi Akuntansi (Y) a. Kepuasan Pemakai (Y1)

Tabel 4.4. Data Frekuensi Variabel Kepuasan Pemakai(Y1)

No Pertanyaan Skor Jawaban Skor

1 2 3 4 5 6 7

1

Sistem informasi akuntansi mampu membantu departemen berfungsi lebih baik

- - 2 18 5 4 1 30

- - 6.7% 60% 16.7% 13.3% 3.3% 100%

2

Sistem informasi akuntansi penting dalam kesuksesan kinerja departemen Saya

- - 7 14 8 1 - 30

- - 23.3% 46.7% 26.7% 3.3% - 100%

3

Sistem Informasi Akuntansi mampu meningkatkan kepuasan kinerja saya.

- - 4 15 7 3 1 30

- - 13.3% 50% 23.3% 10% 3.3% 100%

4

Sistem Informasi Akuntansi selalu nmemberikan informasi yang dibutuhkan oleh departemen saya

Dengan Sistem Informasi Akuntansi yang ada dalam departemen Saya mampun mengerjakan tugasnya dengan lebih mudah dan lebih efisien

- - 4 14 9 1 2 30

- - 13.3% 46.7% 30% 3.3% 6.7% 100%

7

Sistem Informasi Akuntansi dapat memberikan konstribusi dalam mencapai tujuan dan misi periusahaan

- - 1 19 8 2 - 30

- - 3.3% 63.3% 26.7% 6.7% - 100%

8 Senang menggunakan Sistem Informasi Akuntansi yang ada dilengkapi dengan informasi yang akurat dan dapat dipercaya

- - 1 11 14 3 1 30

- - 3.3% 36.7% 46.7% 10% 3.3 100%

11

Sistem informasi akuntansi dengan mudah melakukan penyesuaian pada kondisi yang baru sesuai dengan perkembangan kebutuhan informasi sekarang dan dimasa yang akan datang

- - 1 4 19 4 2 30

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari kepuasan pemakai, yaitu Sistem informasi akuntansi mampu membantu departemen berfungsi lebih baik, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 18 responden atau 60%, artinya, sebagian besar responden yang menjawab ragu-ragu.

b. Indikator kedua dari personalitas, yaitu Sistem informasi akuntansi penting dalam kesuksesan kinerja departemen Saya, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 14 atau 46,7%,. Artinya, sebagian besar responden yang menjawab ragu-ragu.

c. Indikator ketiga dari kepuasan pemakai, yaitu Sistem Informasi Akuntansi mampu meningkatkan kepuasan kinerja saya, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 15 responden atau 50%, artinya, sebagian besar responden yang menjawab ragu-ragu.

d. Indikator keempat dari kepuasan pemakai, yaitu Sistem Informasi Akuntansi selalu nmemberikan informasi yang dibutuhkan oleh departemen saya, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 16 atau 53,3% yang artinya, sebagian besar responden yang menjawab setuju. e. Indikator kelima dari kepuasan pemakai, yaitu Sistem informasi yang ada

dinilai sudah cukup baik., mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 13 responden atau 43,3% artinya, sebagian besar responden yang menjawab ragu-ragu.

dengan lebih mudah dan lebih efisien, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 14 atau 46,7% artinya, sebagian besar responden yang menjawab setuju.

g. Indikator ketujuh dari kepuasan pemakai, yaitu Sistem Informasi Akuntansi dapat memberikan konstribusi dalam mencapai tujuan dan misi periusahaan, mendapat respon terbanyak pada skor 4 dengan jumlah responden sebanyak 19 responden atau 63,%, artinya, sebagian besar responden yang menjawab ragu-ragu.

h. Indikator kedelapan dari kepuasan pemakai, yaitu Senang menggunakan Sistem Informasi Akuntansi yang ada, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 13 atau 43,3% artinya, sebagian besar responden yang menjawab setuju.

i. Indikator kesembilan dari kepuasan pemakai, yaitu Sebagian karyawan di departemen Saya tertarik menggunakan Sistem Informasi Akuntansi yang ada, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 11 responden atau 36,7%, artinya, sebagian besar responden yang menjawab setuju.

j. Indikator kesepuluh dari kepuasan pemakai, yaitu Sistem informasi yang ada telah dilengkapi dengan informasi yang akurat dan dapat dipercaya, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 14 atau 46,7%,. Artinya, sebagian besar responden yang menjawab setuju.

perkembangan kebutuhan informasi sekarang dan dimasa yang akan datang, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 19 responden atau 63,3%, artinya, sebagian besar responden yang menjawab setuju.

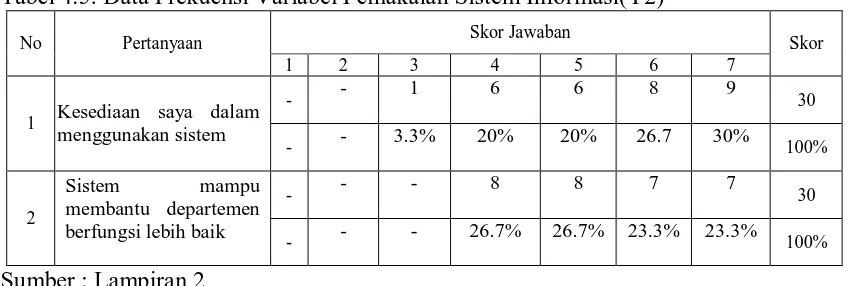

b. Pemakaian Sistem Infor masi (Y2)

Tabel 4.5. Data Frekuensi Variabel Pemakaian Sistem Informasi(Y2)

No Pertanyaan Skor Jawaban Skor

1 2 3 4 5 6 7

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari pemakaian sistem informasi, yaitu Kesediaan saya dalam menggunakan sistem, mendapat respon terbanyak pada skor 7 dengan jumlah responden sebanyak 9 responden atau 30%, artinya, sebagian besar responden yang menjawab setuju.

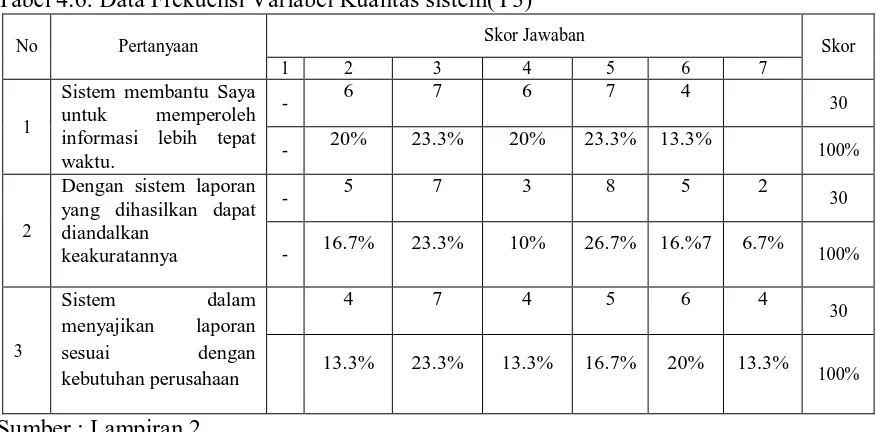

c. Kualitas Sistem (Y3)

Tabel 4.6. Data Frekuensi Variabel Kualitas sistem(Y3)

No Pertanyaan Skor Jawaban Skor

1 2 3 4 5 6 7

1

Sistem membantu Saya

untuk memperoleh

informasi lebih tepat waktu.

- 6 7 6 7 4 30

- 20% 23.3% 20% 23.3% 13.3% 100%

2

Dengan sistem laporan yang dihasilkan dapat diandalkan

Berdasarkan tabel di atas dapat dijelaskan sebagai berikut :

a. Indikator pertama dari pemakaian sistem informasi, yaitu Sistem membantu Saya untuk memperoleh informasi lebih tepat waktu, mendapat respon terbanyak pada skor 3 dan 5 dengan jumlah responden sebanyak 7 responden atau 23,3 % yang artinya, sebagian besar responden yang menjawab setuju. b. Indikator kedua dari pemakaian sistem informasi, yaitu Dengan sistem laporan

yang dihasilkan dapat diandalkan keakuratannya, mendapat respon terbanyak pada skor 5 dengan jumlah responden sebanyak 8 atau 26,7% artinya, sebagian besar responden yang menjawab setuju.

4.2. Uji Kualitas Data 4.2.1. Uji Validitas

Menurut Sumarsono (2004:31) Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuisioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkolerasi antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total dengan skor masing-masing pertanyaan signifikan, maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas.

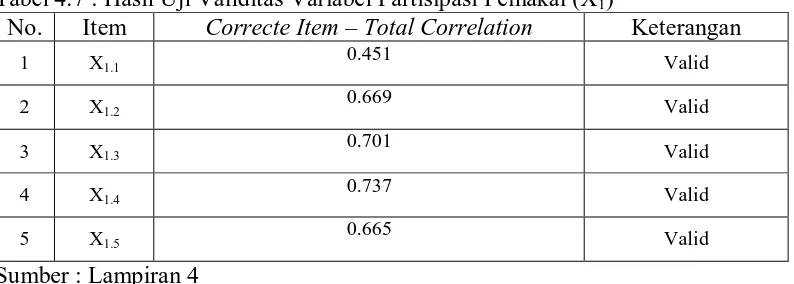

1. Hasil Uji Partisipasi Pemakai(X1)

Tabel 4.7 : Hasil Uji Validitas Variabel Partisipasi Pemakai (X1)

No. Item Correcte Item – Total Correlation Keterangan

1 X1.1 0.451 Valid

2 X1.2 0.669 Valid

3 X1.3 0.701 Valid

4 X1.4 0.737 Valid

5 X1.5 0.665 Valid

Sumber : Lampiran 4

Dari tabel uji validitas variabel partisipasi pemakai (X1) dapat disimpulkan

bahwa semua item pertanyaan adalah valid. Hal ini dapat dibuktikan dengan nilai corrected item total correlation untuk tiap-tiap item pernyataan lebih besar dari

0,349.

2. Hasil Uji Validitas Kemampuan Teknik Personal (X2)

Uji validitas pada variabel kemampuan teknik personal (X2). Adapun hasil

Tabel 4.8 : Hasil Uji Validitas Variabel Kemampuan Teknik Personal (X2)

No. Item Correcte Item – Total Correlation Keterangan

1 X21 0.467 Valid

2 X22 0.528 valid

3 X23 0.615 Valid

4 X24 0.443 Valid

Sumber : Lampiran 4

Dari tabel uji validitas variabel kemampuan teknik personal (X2) dapat

disimpulkan bahwa semua item pertanyaan adalah valid. Hal ini dapat dibuktikan dengan nilai corrected item total correlation untuk tiap-tiap item pernyataan lebih besar dari 0,349.

3. Hasil Uji Validitas Dukungan Manajemen Puncak (X3)

Uji validitas pada variabel Dukungan Manajemen Puncak (X3).Adapun

hasil uji validitas sebagai berikut :

Tabel 4.9 : Hasil Uji Validitas Variabel Dukungan Manajemen Puncak(X3)

No. Item Correcte Item – Total Correlation Keterangan

1 X31 0.461 Valid

2 X32 0.577 valid

3 X33 0.750 Valid

4 X34 0.643 Valid

5 X35 0.536 Valid

Sumber : Lampiran 4

Dari tabel uji validitas variabel lingkungan kerja (X3) dapat disimpulkan

bahwa semua item pertanyaan adalah valid. Hal ini dapat dibuktikan dengan nilai corrected item total correlation untuk tiap-tiap item pernyataan lebih besar dari

4. Hasil Uji Validitas Kinerja Sistem Informasi Akuntansi(Y)

Uji validitas pada variabel Kinerja sistem informasi akuntansi (Y). Adapun hasil uji validitas sebagai berikut :

Tabel 4.10 : Hasil Uji Validitas Variabel Kinerja Sistem Informasi Akuntansi (Y) No. Item Correcte Item – Total Correlation Keterangan

1 Y1 0.663 Valid

2 Y2 0.629 Valid

3 Y3 0.633 Valid

Sumber : Lampiran 4

Dari tabel uji validitas variabel Kinerja Sistem Informasi Akuntansi (Y) dapat disimpulkan bahwa semua item pertanyaan adalah valid. Hal ini dapat dibuktikan dengan nilai corrected item total correlation untuk tiap-tiap item pernyataan lebih besar dari 0,349.

4.2.2. Uji Realibilitas

Uji reliabilitas merupakan cara untuk menguji sejauh mana hasil suatu pengukuran dapat dipercaya. Alat ukur memiliki realibilitas yang tinggi apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subyek yang sama diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subyek memang belum berubah.

Tabel 4.11 : Hasil Uji Reliabilitas Variabel

Crronbach

Alpha Syarat Keterangan

Partisipasi Pemakai (X1) 0.837 0,600 Reliabel

Kemampuan teknik personal (X2) 0.720 0,600 Reliabel

Dukungan manajemen puncak (X3) 0.796 0,600 Reliabel

Kinerja sistem informasi akuntansi (Y) 0.689 0,600 Reliabel

Sumber : Lampiran 4

Nilai α menunjukkan tingkat reliabilitas dari pertanyaan / instrumen yang digunakan dalam penelitian ini. Dari nilai tersebut dapat diambil suatu kesimpulan bahwa nilai α > 0,60 berarti semua pertanyaan untuk masing – masing variabel cukup reliabel untuk digunakan sebagai instrument penelitian. (Ghozali, 2001: 132).

4.3. Uji Regresi Linier Berganda 4.3.1. Hasil Uji Regresi Linier Berganda

Dimana dari hasil perhitungan yang menggunakan komputer dengan aplikasi program SPSS 15.00 (Statistical Program for Social Science) dibawah operasi windows.

Tabel 4.12. Uji Regresi Linier Berganda Coefficients a

Y = -38.918 + 1.061X1 + 1.749X2 +2.175X3 + e

Dari persamaan tersebut diatas dapat dijelaskan sebagai berikut : a. Koefisien β0 :

Konstanta (a) sebesar -38.918 menunjukkan besarnya pengaruh partisipasi pemakai(X1), kemampuan teknik personal (X2), dukungan manajemen puncak (X3), terhadap kinerja sistem informasi akuntansi (Y). Artinya apabila variabel bebas tersebut sama dengan nol, maka diprediksikan kinerja sistem informasi sebesar -38.918 dengan asumsi variabel lainnya adalah konstan. b. Koefisien β1 :

Koefisien regresi untuk partisipasi pemakai (X1) sebesar 1.061 berarti jika partisipasi pemakai (X1) naik satu – satuan, maka kinerja sistem informasi akuntansi (Y) akan mengalami kenaikan sebesar 1,061 dengan asumsi variabel lainnya adalah konstan.

c. Koefisien β2 :

Koefisien regresi untuk kemampuan teknik personal (X2) sebesar 1,749 berarti jika kemampuan teknik personal (X2) naik satu – satuan, maka kinerja sistem informasi akuntansi (Y) akan mengalami kenaikan sebesar 1,749 dengan asumsi variabel lainnya adalah konstan.

d. Koefisien β3 :

4.4. Uji Hipotesis

4.4.1. Uji Kesesuaian Model

Uji F adalah pengujian terhadap hipotesa yang menyatakan ada. Tidaknya pengaruh secara serentak antara seluruh variabel bebas terhadap variabel terikat maka dalam penelitian ini digunakan uji F.

Tabel 4.13. Hasil Analisis Uji F

ANOVAb

3225.995 3 1075.332 23.991 .000a

1165.371 26 44.822

Squares df Mean Square F Sig.

Predictors: (Constant), TX3, TX2, TX1

mampu menjelaskan perubahan variabel Y. Hasil analisis ini menunjukkan bahwa model regresi yang digunakan untuk teknik analisis ini masih sesuia, oleh karena itu untuk peneliti yang akan datang disarankan untuk menggunakan model teknik analisis yang sama atau dengan menambahkan data penelitian.

Tabel 4.14 : Hasil Koefisien Determinasi (R Square / R2) Model Summary

sistem informasi akuntansi dapat dijelaskan oleh variabel partisipasi pemakai(X1), kemampuan teknik personal (X2), dukungan manajemen puncak (X3), dijelaskan oleh sebab – sebab lain yang tidak dibahas dalam penelitian ini.

Dan besarnya koefisien korelasi berganda (R) = 0,857. Ini berarti besar hubungan antara variabel bebas dengan variabel terikat adalah cukup tinggi yaitu sebesar 85,7%.

Standar Error of Estimate (SEE) sebesar 6.695 Makin kecil nilai SEE

akan membuat model regresi semakin tepat dalam memprediksi variabel dependen.

4.4.2. Uji Parsial

Berdasarkan tabel 4.12 di atas, maka hasil uji t dapat diuraikan sebagai berikut :

1. Bahwa variabel partisipasi pemakai (X1) berpengaruh terhadap kinerja sistem

informasi akuntansi (Y), dengan tingkat [Sig. 0,005 < 0,05: signifikan [positif].

2. Bahwa variabel kemampuan teknik personal (X2) berpengaruh terhadap

kinerja sistem informasi akuntansi (Y), dengan tingkat [Sig. 0,000< 0,05 : signifikan [positif].

3. Bahwa variabel dukungan manajemen puncak (X3) Berpengaruh terhadap

4.5. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov Smirnov.

Tabel 4.15. Tabel Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Hasil uji normalitas yang menggunakan metode Kolmogorov-Smirnov menunjukkan tingkat signifikan dari variabel penghargaan finansial sebesar 0, 056, variabel partisipasi pemakai sebesar 0,925, untuk variabel kemampuan teknik personal sebesar 0,366, untuk variabel dukungan manajemen puncak sebesar 0,375 dan untuk variabel kinerja sistem informasi akuntansi 0,423. Maka dari ke empat variabel yang diteliti adalah berdistribusi (Y) karena nilai probabilitas atau signifikan (sig) lebih besar daripada tingkat kesalahan yang ditetapkan (α = 0,05). 4.6. Uji Asumsi Klasik