Wonokr omo Surabaya)

SKRIPSI

Diajukan Oleh :

AGNES PRAJ ADIANTO 0813010042/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Program Studi Akuntansi

Diajukan Oleh :

AGNES PRAJ ADIANTO 0813010042/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

KEBERHASILAN PENERIMAAN PAJ AK BUMI DAN BANGUNAN

(Studi Kasus di Kelurahan Sawunggaling Kecamatan

Wonokr omo Surabaya)

Disusun Oleh: Agnes Pr ajadianto 0813010042/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 25 mei 2012

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr s.Ec.MUNARI,MM Dr s.Ec.MUNARI,MM

Sek r etar is

Dr a.Ec.Siti Sundar i,Msi Anggota

Dr a.Ec.Endah Susilowati,Msi

Mengetahui Dekan Fakultas Ekonomi

Univer sita s Pembangunan Nasional “Veter an” J awa Timur

KEBERHASILAN PENERIMAAN PAJ AK BUMI DAN BANGUNAN

(Studi Kasus di Kelurahan Sawunggaling Kecamatan

Wonokr omo Surabaya)

yang diajukan

Agnes Pr ajadianto 0813010042/FE/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS. EC. MUNARI, MM Tanggal :………

NIP. 1961104021988031001

Wakil Dekan I Fakultas Ekonomi

(Studi Kasus di Kelurahan Sawunggaling Kecamatan

Wonokr omo Surabaya)

yang diajukan

AGNES PRAJ ADIANTO

0813010042/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRS. EC. MUNARI, MM Tanggal :………

NIP.1961104021988031001

Mengetahui

Ketua Pr ogr am Studi Akuntansi

FAKTOR-FAKTOR YANG DAPAT MEMPENGARUHI TINGKAT

KEBERHASILAN PENERIMAAN PAJ AK BUMI DAN BANGUNAN

(Studi Kasus di Kelur ahan Sawunggaling Kecamatan Wonokr omo Surabaya)

yang diajukan

AGNES PRAJ ADIANTO 0813010042/FE/AK

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRS. EC. MUNARI, MM Tanggal :………

NIP.1961104021988031001

Mengetahui

KATA PENGANTAR

Puji syukur penulis panjatkan kehadiran Allah SWT, yang telah

melimpahkan rahmat dan hidayat-Nya, sehingga penulisan skripsi dengan judul

“Faktor –Faktor Yang Mempengaruhi Tingkat Keberhasilan Penerimaan Pajak

Bumi dan Bangunan ( Studi Kasus Kelurahan Sawunggaling Kecamatan

Wonokromo”, dapat terselesaikan dengan kesungguhan hati.

Penulisan tugas akhir ini telah merupakan salah satu persyaratan guna

memperoleh gelar Sarjana Ekonomi, Program studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa tampa adanya bantuan dari beberapa pihak,

maka akan sulit sekali penulis untuk dapat menyusun skripsi ini. Pada kesempatan

yang baik ini, perkenalkan penulis dengan segenap kerendahan dan ketulusan hati

untuk menyampaikan ucapan terimakasih kepada seluruh pihak yang terlibat

secara langsung maupun tidak langsung dalam mendukung kelancaran

penyusunan skripsi ini.

Untuk mewujudkan rasa syukur atas hasil ini, maka tidak berlebihan jika

penulis mengucapkan terima kasih yang tak terhingga kepada :

1. Yang saya hormati, Bapak Prof.DR.Teguh Soedarto, MP selaku Rektor

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Yang saya hormati, Bapak Prof.DR.Soemargono, SU selaku Wakil Rektor

I Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Yang saya hormati, Bapak Dr. Dhani Ichsanuddin, MM selaku Dekan

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4. Yang saya hormati, Ibu Dr. Sri Trisnaningsih, SE. MSi, selaku Ketua

Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran”

5. Yang saya hormati, Bapak DRS. EC. MUNARI, MM, selaku Dosen

Pembimbing Utama yang penuh perhatian, kesadaran dan ketelitian yang

telah meluangkan waktu, tenaga dan pikiran dalam membimbing serta

mengarahkan penulis untuk menyusun skripsi ini.

6. Yang saya hormati Para Dosen Penguji yang telah penuh perhartian,

ketekunan, ketelitian dan kebajikan yang telah berkenan “menyidangkan –

ujian” Skripsi ini.

7. Yang saya hormati Pimpinan beserta segenap Staf, Karyawan/Karyawati

Kantor Kelurahan Sawunggaling, Kecamatan Wonokromo Kotamadya

Surabaya, yang telah mengijinkan penulis untuk melakukan penelitian.

Hasil penelitian tersebut banyak membantu penulis dan penghimpunan

data materi praktis yang dihadapkan dengan materi teoritis, sehingga

dapat mewujudkan hasil Skripsi ini.

8. Ayahanda dan Ibunda Ku tercinta yang telah memberikan doa dan

dukungan baik moril ataupun material.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

membantu penulis dalam melakukan penelitian ini.

Penulis menyadari bahwa isi dan cara penyajian skripsi ini masih

jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis

harapkan guna meningkatkan mutu dari penelitian skripsi ini. Akhir kata

penulis berharap Skripsi ini dapat membawa manfaat bagi semua pihak

yang berkepentingan dan sekaligus penulis juga tidak lupa untuk

memanjadkan doa semoga segala kebaikan yang telah diberikan berbagai

pihak mendapat balasan yang berlipat gan da dari Allah SWT.

Surabaya, Mei 2012

Wonokromo Surabaya)

Oleh :

AGNES PRAJADIANTO

Abstrak

Pajak adalah iuran wajib yang diberikan masyarakat/penduduk kepada

Pemerintah. Pajak merupakan salah satu unsur penerimaan dan pendapatan

Pemerintah yang dianggarkan dalam Anggaran Pendapatan dan Belanja Negara

(APBN) maupun dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Penerimaan dari pendapatan pajak sangat berperan dalam memberikan kontribusi

pertumbuhan pembangunan Negara baik pusat maupun daerah. Pajak Bumi dan

Bangunan (PBB) adalah salah satu penyandang dana dalam pembangunan daerah.

Tujuan dalam penelitian ini di fokuskan pada faktor-faktor yang dapat

mempengaruhi tingkat keberhasilan penerimaan Pajak Bumi dan Bangunan di

wilayah kerja Kelurahan Sawunggaling, Kecamatan Wonokromo, yang mencakup

faktor-faktor, tingkat kesadaran wajib pajak, tingkat pemahaman wajib pajak dan

tingkat kepatuhan wajib pajak.

Obyek penelitian ini adalah 100 orang responden para Wajib Pajak (WP) di

kelurahan sawunggaling, Kecamatan Wonokromo-Surabaya, yang diperoleh dengan

menggunakan metode simple random sampling.

Penelitian ini dilakukan dengan menggunakan teknik analisis regresi linier

berganda. Dari hasil penelitian disimpulkan bahwa kesadaran dan pemahaman Wajib

Pajak tidak berpengaruh terhadap tingkat keberhasilan penerimaan PBB sedangkan

kepatuhan Wajib pajak terbukti berpengaruh terhadap tingkat keberhasilan

penerimaan PBB.

Daftar Tabel vii

Daftar Lampiran ix

Abstraksi x

Bab I Pendahuluan 1.1. Latar Belakang Masalah 1 1.2. Perumusan Masalah 8

1.3. Tujuan Penelitian 8 1.4. Manfaat Penelitian 8 Bab II Kajian Teor i dan Pengembangan Model 2.1. Penelitian Terdahulu 10

2.2. Perbedaan dan Persamaan Penelitian yang Dilakukan Sekarang Dengan Penelitian Terdahulu 13

2.3. Kajian Teori 16

2.3.1. Keuangan Daerah 16

2.3.2. Pajak 20

2.3.3. Syarat Pemungutan Pajak 26

2.3.5.1. Pengaruh Kesadaran Wajib Pajak terhadap tingkat

Penerimaan PBB 32

2.3.6. Pemahaman Wajib Pajak 33

2.3.6.1. Pengaruh Pemahaman Wajib Pajak terhadap tingkat

Penerimaan PBB 35

2.3.7. Kepatuhan Wajib Pajak 36

2.3.7.1. Pengaruh kepatuhan Wajib Pajak terhadap tingkat

Penerimaan PBB 37

2.4. Kerangka Pikir 38

2.5. Hipotesis 38

Bab III Metode Penelitian

3.1. Definisi Operasional dan Pengukuran Variabel 40

3.1.1. Definisi Operasional 40

3.1.2. Pengukuran Variabel 42

3.2. Teknik Penarikan Sampel 45

3.2.1. Populasi 45

3.2.2. Sampel 45

3.3. Teknik Pengumpulan Data 46

3.3.1. Jenis dan Sumber Data 46

3.4.3. Uji Normalitas 48

3.5. Uji Asumsi Klasik 49

3.5.1. Multikolinieritas 49

3.5.2. Autokorelasi 50

3.5.3. Heteroskedatisitas 50

3.6. Teknik Analisis 51

3.7. Uji Hipotesis 52

3.7.1. Uji Kecocokan Model 52

3.7.2. Uji t 53

Bab IV Hasil Penelitian dan Pembahasan

4.1. Deskripsi Kelurahan Sawunggaling 55

4.2. Deskripsi Responden 56

4.3. Deskripsi Hasil Penelitian 57

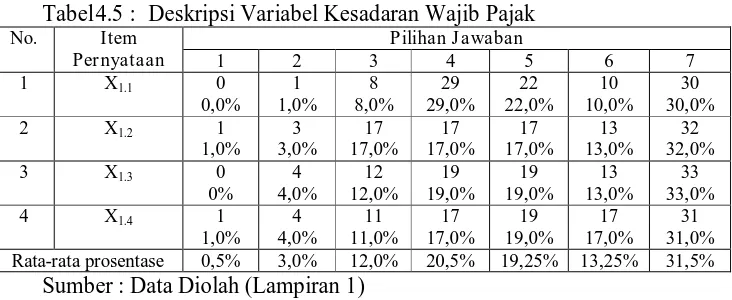

4.3.1. Deskripsi Variabel Kesadaran Wajib Pajak 57

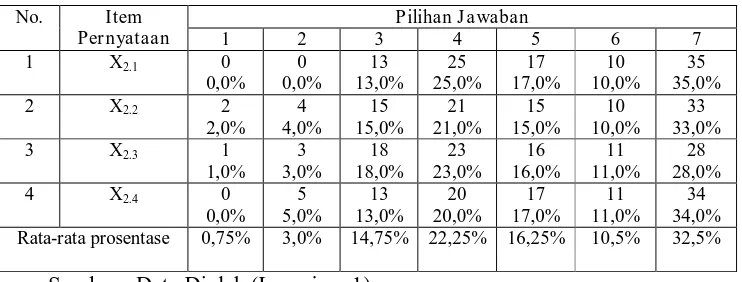

4.3.2. Deskripsi Variabel Pemahaman Wajib Pajak 58

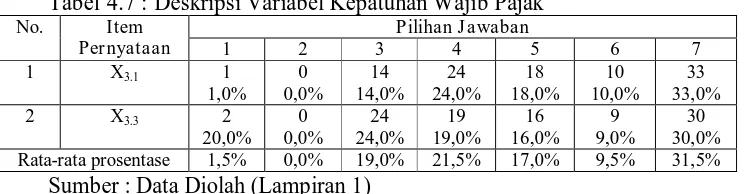

4.3.3. Deskripsi Variabel Kepatuhan Wajib Pajak 59

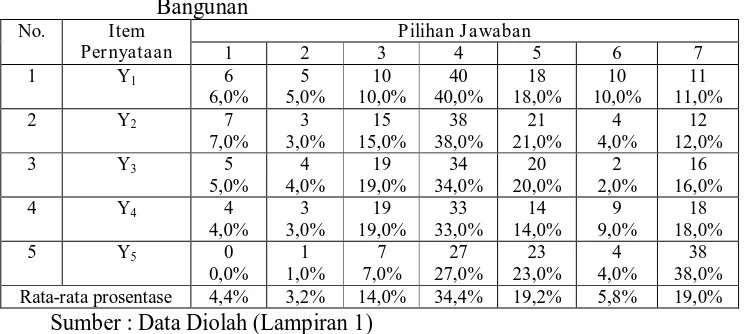

4.3.4. Deskripsi Variabel Keberhasilan Penerimaan Pajak Bumi

Dan Bangunan 60

4.4. Uji Validitas dan Reliabilitas 61

4.5.2. Persamaan Regresi Linier Berganda 67

4.5.3. Pengujian Kecocokan Model (uji F) 69

4.5.4. Koefisien Determinasi (R-Square) 70

4.5.5. Pengujian Secara parsial (uji t) 71

4.6. Pembahasan Hasil Penelitian 72

4.6.1. Implikasi Penelitian 72

4.6.2. Perbedaan dengan Penelitian Terdahulu 74

4.6.3. Keterbatasan Penelitian 75

Bab V Kesimpulan dan Sar an

5.1. Kesimpulan 76

5.2.Saran 76

Daftar Pustaka

Tabel.2. Data Penerimaan PBB Kecamatan Wonokromo 6

Tabel 3. Karakteristik Responden Berdasarkan Jenis Kelamin 55

Tabel 4. Karakteristik Responden Berdasarkan Usia 55

Tabel 5. Karakteristik Responden Berdasarkan Pekerjaan 55

Tabel 6. Karakteristik Responden Berdasarkan 56

Tabel 7. Deskripsi Variabel Kesadaran Wajib Pajak 57

Tabel 8. Deskripsi Variabel Pemahaman Wajib Pajak 58

Tabel 9. Deskripsi Variabel Kepatuhan Wajib Pajak 59

Tabel 10. Deskripsi Variabel Keberhasilan Penerimaan Pajak Bumi dan Bangunan 60

Tabel 11. Uji Validitas pada Variabel Kesadaran Wajib Pajak (X1) 61

Tabel 12. Uji Validitas pada Variabel Pemahaman Wajib Pajak (X2) 61

Tabel 13. Uji Validitas pada Variabel Kepatuhan Wajib Pajak (X3-1) 62

Tabel 14. Uji Validitas pada Variabel Kepatuhan Wajib Pajak (X3-2) 62

Tabel 15. Uji Validitas pada Variabel Keberhasilan Pajak Bumi dan Bangunan (Y) 63

Tabel 16 Hasil Uji Reliabilitas 63

Tabel 17 Hasil Uji Normalitas 64

Tabel 18 Hasil Uji Heteroskedasttisitas (Glejser) 65

Tabel 23. Hasil Uji t 70

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Peranan pemerintah dalam menjalankan pemerintahan dan

pembangunan yang mempunyai tujuan akhir yaitu menciptakan suatu

tatanan masyarakat yang adil dan makmur, materil dan spiritual, pemerintah

membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari

segenap potensi sumber daya yang memiliki oleh suatu negara, baik berupa

hasil kekayaan alam maupun iuran dari masyarakat. ( Google,

www.jurnalskripsi.com )

Selama ini berlaku anggaran bahwa keberadaan sesuatu negara

ditopang oleh tiga pilar utama, yakni adanya penduduk, wilayah teritorial

yang jelas dan adanya pemerintahan yang mendapat pengakuan

internasional, namun masih ada pilar keempat yang tidak kalah penting,

yakni topangan system perpajakan yang berjalanan dengan baik, adil dan

bersih. ( Google, www.jurnalskripsi.com )

Pajak merupakan suatu fenomena yang menarik dalam kehidupan

masyarakat dan negara, saat ini pajak bukan lagi merupakan sesuatu yang

asing bagi masyarakat Indonesia, sebagian kalangan telah menempatkan

pajak sebagai salah satu kewajiban dalam bernegara, yaitu merupakan

sarana untuk ikut berpartisipasi dalam membantu pelaksanaan tugas

bernegara yang ditangani olah pemerintah. Indikasi ini terlihat dari semakin

dari berbagai kalangan apabila ada penyelengaraan keegiatan mengenai

perpajakan.

Bermacam-macam jenis pengenaan pajak di Indonesia, Pajak yang

digali pemerintah antara lain adalah Pajak Penghasilan, Pajak Pertambahan

Nilai, Pajak Bumi dan Bangunan. Sistem pemungutan pajak yang digunakan

saat ini adalah Self Assessment System dimana Wajib Pajak diberi

kesempatan untuk melaporkan, menghitung, dan melaksanakan pembayaran

pajak yang terutang sesuai dengan peraturan yang berlaku.

Pajak Bumi dan Bangunan (PBB) merupakan pajak dengan sistem

pemungutan semi self assesment dimana pihak fiskus yang lebih proaktif

dan kooperatif melakukan penghitungan, penetapan pajak terutang dan

mendistribusikan kepada pemerintah daerah melalui Dinas Pendapatan

Daerah berdasarkan Surat Pemberitahuan Objek Pajak (SPOP) yang diisi

oleh Wajib Pajak atau verifikasi pihak fiskus di lapangan. Pemerintah

daerah melaui Kelurahan/Desa bahkan mendistribusikan Surat

Pemberitahuan Pajak Terutang (SPPT) sampai ketangan Wajib Pajak dan

juga menerima pembayaran PBB. Penyetoran pajak terutang selain melaui

petugas pemungut kelurahan/desa, juga dapat dilakukan di Bank/Kantor Pos

yang telah ditunjuk dalam SPPT dan juga melalui e-payment, transaksi

pembayaran melaui perangkat elektronik perbankan, yaitu melalui

Anjungan Tunai Mandiri (ATM), Internet Banking ataupun Teller Bank

yang online di seluruh Indonesia. Kebijakan-kebijakan diatas diberlakukan

berwenang mengurus masalah pajak dengan tujuan mempermudah Wajib

Pajak PBB melaksanakan kewajibannya dibidang perpajakan sehingga

kepatuhan dan kesadaran Wajib Pajak yang selama ini belum sepenuhnya

berjalan dengan baik dapat diminimalisir dengan segala kemudahan yang

diberikan. Sehingga target penerimaan negara yang berasal dari pajak,

khususnya Pajak Bumi dan Bangunan tercapai dengan maksimal.

Menurut Undang-undang No.12 Tahun 1985 sebagaimana diubah

dengan Undang-undang No.12 Tahun 1994 tentang Pajak Bumi dan

Bangunan, disebutkan bahwa hasil penerimaan pajak merupakan

penerimaan negara yang dibagi antara pemerintah pusat dengan pemerintah

daerah dengan imbangan pembagian sekurang-kurangnya 90% untuk

Pemerintah Daerah Tingkat I dan Tingkat II dan sisanya untuk Pemerintah

Pusat. Bagi pemerintah daerah, hasil penerimaan PBB ini merupakan

Pendapatan Asli Daerah yang harus dicantumkan dalam Anggaran

Pendapatan Belanja Daerah (APBD) dan penggunaanya harus diselaraskan

dengan pembangunan nasional. (www.jurnalskripsi.com)

Ditinjau dari fungsinya, pajak dibedakan menjadi dua fungsi yaitu

fungsi budgetair ( sumber penerimaan negara ) dan fungsi regulerend (

mengatur ). Fungsi budgetair, artinya pajak merupakan salah satu sumber

penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun

pembangunan, sedangkan fungsi regulerend, artinya pajak sebagai alat

sosial, ekonomi dan mencapai tujuan-tujuan tertentu diluar bidang

keuangan. Kedua fungsi ini, pada dasarnya pemerintah ingin kembali

menegaskan peranan penting pajak baik sebagai alat penerimaan Negara

seperti yang telah dijelaskan sebelumnya, maupun sebagai alat untuk

melaksanakan berbagai kebijakan dibidang sosial dan ekonomi. ( Siti

Resmi, 2007 : 3 )

Tujuan pemerintah dalam melakukan perubahan kebijakan dibidang

perpajakan tentunnya guna meningkatkan pemasukan pajak kas Negara dan

menunjang peningkatan pertumbuhan perekonomian. Kebijakan tersebut (

peraturan perundang-undangan perajakan ) seharusnya mengatur system

perpajakan secara menyeluruh yang sejalan dengan perkembangan

perekonomian saat ini dan di masa yang akan datang. Pemerintah dalam

menjalankan fungsi pajak ( budgetair dan regulerend ) tentu saja

membutuhakan system penetapan pajak yang efisien, fleksibel dan

terintegrasi dengan system subsystem secara internal dan system yang lain

secara eksternal ( dengan peradilan pajak ) delam menunjang kebijakan

pendapatan Negara (fiscal policy).

Pajak Bumi dan Bangunan merupakan pajak property di Indonesia

sebagaima tertulis dalam undang-undang nomor 12 tahun 1944. Pajak Bumi

dan Bangunan sebagai pajak obyektif, yaitu pajak negara yang sebagian

besar penerimanya merupakan pendapatan daerah yang antara lain

pemerintah pusat maupun pemerintah daerah, oleh sebab itu, wajar bila

pemerintah pusat juga ikut membiayai penyediaan fasilitas tersebut melalui

pembayaran pajak Bumi dan Pembangunan.

Pajak Bumi dan Bangunan memiliki nilai rupiah kecil dibandingkan

dengan pajak pusat lainnya, tetapi memiliki dampak luas hasil penerimaan

pajak Bumi dan Bangunan dikembalikan untuk pembangunan daerah yang

bersangkutan. Pada dasarnya, pajak Bumi dan Bangunan merupakan Wajib

Pajak ( WP ) terbesar dibanding pajak-pajak lainnya dan merupakan

satu-satunya pajak property di Indonesia yang mengalami kenaikan dari tahun ke

tahun, namun kenyataannya tidak menutup kemungkinan dapat mengalami

penurunan. Penurunan tersebut dapat terlihat dari table penerimaan PBB

Kota Surabaya dibawah ini.

Tabel 1

Data Penerimaan PBB Kota Surabaya

Tahun Target Realisasi Prosentase

2007 338.846.000.000 335.936.224.965 99,14%

2008 396.542.242.000 378.550.046.952 95,46%

2009 455.640.173.000 427.093.458.469 93,73%

2010 471.858.673.861 474.975.731.428 100,66%

2011 712.000.000.000 498.644.773.413 70%

Berdasarkan table di atas dapat dijelaskan bahwa prosentase realisasi

penerimaan PBB tahun anggaran 2007-2008 mengalami penurunan sebesar

3.68%. Posentase realisasi penerimaan PBB tahun anggaran 2008-2009

mengalami penrunan sebesar 1,73%. Posentase realisasi penerimaan PBB

tahun anggaran 2009-2010 mengalami kenaikan sebesar 6,93%. Posentase

realisasi penerimaan PBB tahun anggaran 2010-2011 mengalami penrunan

yang sangat besar yakni sebesar 30,66%. Penurunan yang terjadi pada tahun

2011 disebabkan oleh banyak faktor, salah satunya akibat rendahnya

tingkat prosentase penerimaan PBB pada tingkat Kelurahan.

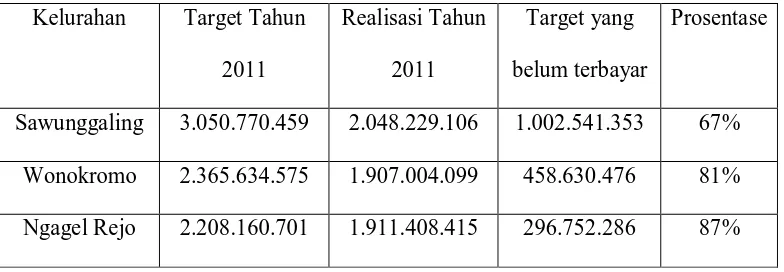

Tabel 2

Data Penerimaan PBB Kecamatan Wonokromo

Kelurahan Target Tahun

2011

Realisasi Tahun

2011

Target yang

belum terbayar

Prosentase

Sawunggaling 3.050.770.459 2.048.229.106 1.002.541.353 67%

Wonokromo 2.365.634.575 1.907.004.099 458.630.476 81%

Ngagel Rejo 2.208.160.701 1.911.408.415 296.752.286 87%

Sumber: Kantor Kelurahan Sawunggaling Surabaya

Dari ketiga contoh kelurahan diatas dapat terlihat bahwa kelurahan

sawunggaling yang memiliki prosentase tingkat keberhasilan penerimaan

Pajak Bumi Dan Bangunan terkecil yaitu 67%, sedangkan kelurahan

keberhasilan penerimaan terbesar yakni 87%. Ada banyak faktor yang dapat

mempengaruhi tingkat keberhasilan Pajak Bumi Dan Bangunan. Selain

faktor diatas ada beberapa faktor yang dapat mempengaruhi tingkat

keberhasilan penerimaan Pajak Bumi dan Bangunan antara lain, tingkat

kesadaran wajib pajak, pemahaman wajib pajak, dan kepatuhan wajib pajak.

Beberapa penelitian telah dilakukan untuk mengetahui apakah

faktor-faktor tersebut berpengaruh terhadap tingkat keberhasilan

penerimaan Pajak Bumi dan Bangunan dan hasilnya berbeda-beda, seperti

penelitan yang dilakukan oleh luluk (2008) memperoleh hasil bahwa

pemahaman wajib pajak, kesadaran wajib pajak, sistem pemungutan tidak

berpengaruh terhadap keberhasilan penerimaan PBB sedangkan penelitan

yang dilakukan oleh furry (2010) memperoleh hasil tingkat pemahaman wp,

tingkat kesadaran wp, berpengaruh terhadap penerimaan PBB dan untuk

tingkat kepatuhan tidak berpengaruh terhadap tingkat keberhasilan

penerimaan PBB.

Berdasarkan uraian latar belakang masalah diatas, maka akan

dilakukan penelitian dengan judul “Faktor -Faktor yang Mempengar uhi

Tingkat Keber hasilan Pener imaan Pajak Bumi dan Bangunan (Studi

Kasus di Wilayah Kelurahan Sawunggaling Kecamatan Wonokr omo

1.2.Per umusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan

masalah dalam penelitian ini adalah apakah Tingkat Kesadaran Wajib Pajak,

Tingkat Pemahaman Wajib Pajak, serta Tingkat Kepatuhan Wajib Pajak

berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan

di Kelurahan sawunggaling Kecamatan Wonokromo Surabaya.

1.3.Tujuan Penelitian

Untuk menguji secara empiris pengaruh Tingkat Pemahaman Wajib

Pajak, Tingkat Kesadaran Wajib Pajak, serta Tingkat Kepatuhan Wajib

Pajak berpengaruh terhadap Keberhsilan Penerimaan Pajak Bumi dan

Bangunan di Kelurahan Sawunggaling Kecamatan Wonokromo surabaya.

1.4.Manfaat Penelitian

Manfaat peunelitian antara lain dapat memberikan masukan bagi

beberapa pihak, antara lain sebagai berikut :

a. Bagi Wajib Pajak

Memberikan dasar yang kuat bahwa pemahaman yang diberikan

oleh pemerintah pada Wajib Pajak mutlak diperlukan dalam rangka

untuk meningkatkan penerimaan pajak Bumi dan bangunan melalui

b. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori

yang telah diperoleh selama masa studi dan untuk memperoleh

pengalaman dalam pengamatan lapangan.

c. Bagi Akademisi

Dapat memberikan tambahan informasi tentang indicator-indikator

yang mempengaruhi keberhasilan Pajak Bumi dan Bangunan.

Khususnya adalah Bagaimana kesadaran wajib pajak, pemahaman

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Adapun penelitian-penelitian terdahulu yang digunakan dalam

penelitian ini adalah sebagai berikut:

1. Luluk Uswatun Hasanah ( 2008 )

a. Judul

Pengaruh Pemahaman Wajib Pajak, Kesadaran Wajib Perpajakan

Wajib Pajak, dan Sistem Pemungutan Yang Melekat Pada Wajib

Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi dan

Bangunan (studi kasus di Desa Klenang Kidul Kecamatan

Banyuanyar-Probolinggo)

b. Rumusan Masalah

Apakah pemahaman Wajib Pajak, Kesadaran perpajakan Wajib

Pajak, dan sistem pemungutan berpengaruh terhadap keberhasilan

penerimaan Pajak Bumi dan Bangunan di Desa Klenang Kidul

Kecamatan Banyuanyar.

c. Hipotesis

Diduga pemahaman wajib pajak atas pajak Bumi dan Bangunan (

PBB ), Kesadaran Perpajakan Wajib Pajak, dan sistem pemungutan

dan Bangunan ( PBB ) di Desa klenang Kidul Kecamatan

Banyuanyar

d. Kesimpulan

Pemahaman Wajib Pajak atas PBB, Kesadaran Perpajakan Wajib

Pajak dan sistem pemungutan tidak berpengaruh Signifikan

terhadap tingkat keberhasilan penerimaan PBB.

2. Agnelya Ralen Cova ( 2008 )

a. Judul

Analisa Faktor-faktor Yang Mempengaruhi Keberhasilan Pajak

Bumi dan Bangunan (studi kasus di Kelurahan Kelun Madiun)

b. Rumusan Masalah

Apakah tingkat Kesadaran Perpajakan WP, Tingkat Pemahaman

WP, Tingkat Kemampuan WP, dan Sistem Pemungutan

berpengaruh terhadap keberhasilan penerimaan Pajak Bumi dan

Bangunan PBB di Kelurahan Kotamadya Mediun

c. Hipotesis

Bahwa tingkat kesadaran WP, tingkat pemahaman WP,

kemampuan WP dan sistem pemungutan berpengaruh terhadap

keberhasilan penerimaan Pajak Bumi dan Bangunan

d. Kesimpulan

1. Tingkat Kesadaran WP, Tingkat Pemahaman WP, Kemampuan

WP dan Sistem Pemungutan berpengaruh terhadap variabel

simultan dan secara parsial Tingkat Kesadaran tidak terbukti

kebenarannya.

3. Furry Retno Indah S ( 2010 )

a. Judul

Pengaruh Pemahaman Wajin Pajak, Kesadaran Perpajakan Wajib

Pajak, dan Kepatuhan Terhadap Keberhasilan Penerimaan Pajak

Bumi dan Bangunan

b. Rumusan Masalah

Apakah Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran

Perpajakan Wajib Pajak, serta Tingkat Kepatuhan Wajib Pajak

berpengaruh terhadap Keberhasilan penerimaan Pajak Bumi dan

Bangunan di Kelurahan Klurak Kecamatan Candi Sidoarjo

c. Hipotesis

Diduga bahwa Tingkat Pemahaman Wajib Pajak, Tingkat

Kesadaran Wajib Pajak, serta Kepatuhan Wajib Pajak berpengaruh

terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di

Kelurahan Klurak Kecamatan Candi Sidoarjo

d. Kesimpulan

Tingkat Pemahaman dan Kesadaran Wajib Pajak berpengaruh

terhadap keberhasilan penerimaan Pajak Bumi dan Bangunan

di Kelurahan klurak Kecamatan Candi Sidoarjo. Kepatuahan

penerimaan Pajak Bumi dan Bangunan di Kelurahan klurak

Kecamatan Candi Sidoarjo.

2.2.Per bedaan dan Per samaan Penelitian Yang dilakukan sekar ang Dengan

Penelitian ter dahulu.

No Nama

Peneliti

J udul Skr ipsi Var iabel Hasil Analisis

masyarakat terhadap

Berdasarkan Tabel di atas, penelitian yang terdahulu memiliki

persamaan dengan penelitian yang sekarang yaitu pada penggunaan

Independent Variabel ( variabel bebas ) yaitu kesadaran Wajib Pajak atas

Pajak Bumi dan Bangunan (X1), Pemahaman Wajib Pajak atas Pajak Bumi

dan Bangunan (X2), karena itu merupakan salah satu pengaruh dalam

Sedangkan perbedaan dalam penelitian ini adalah pada obyek

penelitian ( wilayah ) yang dilakukan sesuai kondisi lingkungan setempat

dan perbedaan pada Variabel (X3) yaitu sistem pemungutan yang dilakukan

oleh Luluk Uswatun Hasanah (2008) dan oleh Agnelya Ralen Cova (2008)

2.3. Kajian Teor i

2.3.1. Keuangan Daer ah

Penyelengaraan tugas Daerah dalam rangka pelaksanaan

Desentralisasi dibiayai atas beban Anggaran Pendapatan dan Belanja

Daerah (APBD). Penyelengaraan tugas Pemerintah Pusat yang dilaksanakan

oleh perangkat Daerah dibiayai atas beban Anggaran Pendapatan dan

Belanja Negara (APBN). (Bratakusumah, 2001 : 172)

Sumber-sumber penerimaan Daerah dalam pelaksanaan

Desentralisasi terdiri atas :

1. Pendapatan Asli Daerah,

Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan yang

diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut

berdasarkan Peraturan Daerah sesuai dengan peraturan yang berlaku.

Pendapatan Asli Daerah terdiri dari:

a. Hasil Pajak Daerah

c. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan

Daerah Lainnya, dan

d. Lain-lain Pendapatan Asli Daerah yang sah

2. Dana perimbangan terdiri dari :

a. Dana Bagi Hasil

Adalah bagian Daerah dari Penerimaan Pajak Bumi dan Banggunan

(PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan

Penerimaan Sumber Daya Alam (SDA)

b. Dana Alokasi Umum

c. Dana Alokasi Khusu

3. Pinjaman Daerah

4. Jenis penerimaan yang termasuk hasil pengelolaan kekayaan Daerah

lainnya yang dipisahkan

5. Lain-lain Penerimaan yang sah

Lain-lain pernerimaan yang sah antara lain. Hibah, Dana Darurat, dan

penerimaan lainnya sesuai dengan peraturan perundang-undangan yang

berlaku

Dana perimbangan merupakan sumber pembiayaan yang berasal dari

bagian Daerah dari Pajak Bumi dan Bangunan, Bea PerolehanHak atas

Tanah dan Bangunan, dan penerimaan dari Sumber Daya Alam, serta dana

alokasi umum dan dana alokasi khusus. Dana perimbangan tersebut tidak

sumber tersebut saling mengisi dan melengkapi. (Baratakusumah,2001 :

169)

Penerimaan Negara yang berasal dari Pajak Bumi dan Bangunan

(PBB) dibagi dengan imbangan 10% untuk pemerintah pusat dan 90% untuk

daerah. Penerimaan Negara dari Bea Perolehan atas Tanah dan Bangunan

(BPHTB) dibagi dengan imbangan 20% untuk pemerintah pusat dan 80%

untuk daerah. Penerimaan Negara dari Sumber Daya Alam sektor

kehutanan, sektor pertambangan umum, dan sektor perikanan dibagi dengan

perimbangan 20% untuk pemerintah pusat dan 80% untuk daerah

(Baratakusumah, 2001 : 176-178)

Pinjaman dari dalam negeri diberitahukan kepada pemerintah dan

dilaksanakan sesuai dengan pedoman yang ditetapkan oleh pemerintah.

Pinjaman daerah dari dalam negeri bersumber dari Pemerintah Pusat,

Lembaga Keuangan Bank, Lembaga Keuangan Bukan Bank, Masyarakat

dan sumber lain yang diberitahukan kepada pemerintah dan mengikuti

ketentuan perundang-undangan yang belaku. (Baratakusumah,2001 : 191)

Pinjaman dan sumber dana yang berasal dari luar negeri harus

mendapatkan persetujuan dari pemerintah, sesuai dengan ketentuan

peraturan perundang-undangan. Pinjaman daerah dari luar negeri dapat

Dana alokasi umum dimaksudkan untuk menjaga pemerataan

kemampuan keuangan antara daerah dan untuk membiayai kebutuhan

pengeluarannya dalam rangka pelaksanaan Desentralisasi. Sedangkan Dana

Alokasi Khusus dialokasikan untuk membantu pembiayaan tertentu.

(Baratakusumah,2001 : 192)

Pajak dan Retribusi daerah ditetepkan dengan undang-undang

penentuan tarif dan tata cara pemungutan pajak dan Retribusi Daerah

ditetapkan dengan peraturan daerah sesuai dengan peraturan

perundang-undangan Nomor 34 tahun 2000. Jenis pungutan seperti Retribusi

mempunyai pengertian lain dibandingkan dengan pajak. Retribusi pada

umumnya mempunyai hubungan langsung dengan kembalinya prestasi

karena pembayaran tersebut ditujukan semata-mata untuk mendapatkan

prestasi dari pemerintah. ( waluyo,ilyas, 2002 : 09 )

Anggaran Pendapatan dan Belanja Daerah (APBD) ditetapkan

dengan peraturan daerah paling lambat satu bulan setelah Anggaran

Pendapatan dan Belanja Negara (APBN) ditetapkan. Perubahan Anggaran

Pendapatan dan Belanja Daerah ditetapkan dengan peraturan daerah

selambat-lambatnya tiga bulan sebelum berakhirnya tahun anggaran.

Perhitungan Anggaran Pendapatan dan Belanja Daerah ditetapkan dengan

peratuaran daerah paling lambat tiga bulan setelah berakhirnya tahun

Pedoman tentang penyusunan, perubahan dan perhitungan anggaran

Pendapatan dan Belanja Daerah ditetapkan dengan peraturan pemerintah.

Anggaran Pendapatan dan Belanja Daerah yang telah ditetapkan dengan

peraturan pemerintah disampaikan kepada Gubernur bagi pemerintah

Kabuparen atau Kota dan kepada Presiden melalui Menteri dalam negeri

bagi pemerintah propinsi untuk diketahui. Pedoman tentang pengurusan,

pertanggung jawaban, dan pengawasan keuangan daerah serta tata cara

penyusunan Anggaran Pendapatan dan Belanja Daerah, pelaksanaan tata

cara usaha keuangan daerah dan penyusunan perhitungan. Anggaran

Pendapatan dan Belanja Daerah ditetapkan sesuai dengan peraturan

perundang-undangan

2.2.2. Pajak

Dalam memahami mengapa seseorang harus membayar pajak untuk

mimbiayai pembangunan yang terus dilaksanakan, maka perlu dipahami

terlebih dahulu pengertian dari pajak itu sendiri. Untuk kepentingan rakyat,

negara memerlukan dana untuk kepentingan tersebut. Dana yang akan

dikeluarkan ini tentunya didapat dari rakyat itu sendiri melalui pemungutan

yang disebut dengan pajak.

Ditinjau dari sejarahnya, masalah pajak sudah ada sejak zaman

dahulu kala walapun pada saat itu belum dinamakan “Pajak” namun masih

sifatnya dipaksakan dalam arti bahwa pemberian itu bersifat “wajib” dan

ditetapkan secara sepihak oleh negara. Dengan kata lain “Pajak” yang

semula merupakan pemberian berubah menjadi pungutan, hal ini adalah

wajar karena kebutuhan negara akan dana semakin besar dalam rangka

untuk memelihara kepentingan negara yaitu untuk mempertahankan negara

dan melindungi rakyatnya maupun untuk melaksanakan pembangunan.

Dengan demikian sejarah pemungutan pajak mengalami perubahan sesuai

dengn perkembangan masyarakat dan negara baik dibidang ekonomi, sosial

dan kenegaraan. (Munawir, 1997 : 7)

Masalah perpajakan tidaklah sederhana hanya sekedar menyerahkan

sebagian penghasilan atau kekayaan seseorang kepada negara, tetapi

coraknya terlihat bermacam-macam bergantung pada pendekatannya.

Dalam hal ini dapat ditinjau dari berbagai aspek, yaitu (Waluyo,2002 : 6)

1. Aspek ekonomi

Dari sudut ekonomi, pajak merupakan penerimaan Negara yang digunkan

untuk mengarahkan kehidupan masyarakat menuju kesejahteraan. Pajak

sebagai motor penggerak kehidupan ekonomi masyarakat.

2. Aspek Hukum

Hukum Pajak di Indonesia mempunyai hierarki yang jelas dengan urutan

yaitu Undang-Undang Dasar 1945, Undang-Undang, Peraturan

secara ketat, peraturan yang tingkatnya lebih rendah tidak boleh

bertentangan dengan peraturan yang tingkatnya lebih tinggi.

3. Aspek Keuangan

Pendekatan dari aspek keuangan ini tercakup dalam aspek ekonomi, hanya

lebih menitik beratkan pada aspek keuangan. Pajak dipandang bagian yang

sangat penting dalam penerimaan Negara. Jika dilihat dari penerimaan,

kondisi keuangan Negara tidak lagi semata-mata berasal dari penerimaan

Negara berupa minyak dan gas bumi, tetapi lebih berupaya untuk

menjadikan pajak sebagai primadona penerimaan Negara. Alat ukur yang

digunakan sebagai indicator efektif dan produktif pemungutan pajak dalam

fungsinya pengumpulan penerimaan berupa pajak.

4. Aspek Sosiologi

Pada aspek sosiologi ini, ditinjau dari segi masyarakat yaitu yang

menyangkut akibat atau dampak terhadap masyarakat atas pungutan dan

hasil apakah yang disampaikan kepada masyarakat.

Banyak para ahli dalam bidang perpajakan yang memberikan

pengertian definisi berbeda-beda mengenai pajak, namun dalam berbagai

inti tersebut mempunyai inti dan tujuan yang sama. Definisi pajak secara

umum adalah iuran wajib yang dipungut pemerintah dari masyarakat (Wajib

Pajak) untuk menutupi pengeluran rutin negara dan biaya bangunan tanpa

Pengertian pajak menurut beberapa ahli:

a. Menurut Ilyas dan Burton pajak adalah dana yang didapat dari rakyat

melalui pungutan yang digunakan untuk menjaga kepentingan rakyatnya,

baik dalam bidang kesejahteraan, keamanan, pertahanan, maupun

kecerdasan kehidupannya. Pajak merupakan pungutan yang bersifat

memaksa yang sudah diatur dalam undang-undang. (Ilyas dan

Burton,2007:4)

b. Menurut Rochmat Soemitro pajak adalah peralihan kekayaan dari pihak

rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan

surplusnya digunakan untuk public saving yang merupakan sumber utama

untuk membiayai public investment dan yang digunakan sebagai alat

pencegah atau pendorong untuk mencapai tujuan yang ada diluar bidang

keuangan. (Soemitro,1979:23)

c. Sedangkan menurut Mardiasmo pajak memiliki beberapa definisi:

(Mardiasmo,2009:1)

1. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara, iuran tersebut berupa

uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

3. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga Negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Dari definisi-definisi diatas, maka dapat ditarik suatu kesimpulan

tentang ciri-ciri yang melekat dari pengertian pajak yaitu,

a. Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaannya

yang bersifat memaksa

b. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontraprestasi

individual oleh pemerintah

c. Pajak dipungut oleh Negara baik Pemerintah Pusat maupun Pemerintah

Daerah

d. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila

dari pemasukannya masih terdapat surplus, digunakan untuk membiayai

Public Investment

e. Pajak dapat pula mempunyai tujuan sebagi budgeter, yaitu mengatur

Pajak juga memiliki berbagai fungsi antara lain:

§ Fungsi anggar an (budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk

membiayai pengeluaran-pengeluaran negara. Untuk menjalankan

membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan

pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti

belanja pegawai, belanja barang, pemeliharaan, dan lain

sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan

dari tabungan pemerintah, yakni penerimaan dalam negeri

dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun

ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan

pembangunan yang semakin meningkat dan ini terutama

diharapkan dari sektor pajak.

§ Fungsi mengatur (regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui

kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa

digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam

rangka menggiring penanaman modal, baik dalam negeri maupun

luar negeri, diberikan berbagai macam fasilitas keringanan pajak.

Dalam rangka melindungi produksi dalam negeri, pemerintah

menetapkan bea masuk yang tinggi untuk produk luar negeri.

§ Fungsi stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk

menjalankan kebijakan yang berhubungan dengan stabilitas harga

lain dengan jalan mengatur peredaran uang di masyarakat,

pemungutan pajak, penggunaan pajak yang efektif dan efisien.

§ Fungsi r edistr ibusi pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk

membiayai semua kepentingan umum, termasuk juga untuk

membiayai pembangunan sehingga dapat membuka kesempatan

kerja, yang pada akhirnya akan dapat meningkatkan

pendapatan masyarakat. (www.google.com)

2.3.3. Syar at Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila

terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu

rendah, maka pembangunan tidak akan berjalan karena dana yang kurang.

Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus

memenuhi persyaratan yaitu:

§ Pemungutan pajak har us adil

Seperti halnya produk hukum pajak pun mempunyai tujuan untuk

menciptakan keadilan dalam hal pemungutan pajak. Adil dalam

perundang-undangan maupun adil dalam pelaksanaannya.

Contohnya:

1. Dengan mengatur hak dan kewajiban para wajib pajak

2. Pajak diberlakukan bagi setiap warga negara yang

memenuhi syarat sebagai wajib pajak

3. Sanksi atas pelanggaran pajak diberlakukan secara umum

sesuai dengan berat ringannya pelanggaran

§ Pengaturan pajak har us ber dasar kan UU

Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan

pungutan yang bersifat untuk keperluan negara diatur dengan

Undang-Undang", ada beberapa hal yang perlu diperhatikan dalam penyusunan

UU tentang pajak, yaitu: (www.wikipedia.com)

§ Pemungutan pajak yang dilakukan oleh negara yang

berdasarkan UU tersebut harus dijamin kelancarannya

§ Jaminan hukum bagi para wajib pajak untuk tidak diperlakukan

secara umum

§ Jaminan hukum akan terjaganya kerasahiaan bagi para wajib

pajak

§ Pungutan pajak tidak mengganggu per ekonomian

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak

mengganggu kondisi perekonomian, kegiatan produksi, perdagangan,

kepentingan masyarakat dan menghambat lajunya usaha masyarakat

pemasok pajak, terutama masyarakat kecil dan menengah.

(www.wikipedia.com)

§ Pemungutan pajak har us efesien

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus

diperhitungkan. Jangan sampai pajak yang diterima lebih rendah

daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem

pemungutan pajak harus sederhana dan mudah untuk dilaksanakan.

Dengan demikian, wajib pajak tidak akan mengalami kesulitan dalam

pembayaran pajak baik dari segi penghitungan maupun dari segi

waktu. (www.wikipedia.com)

§ Sistem pemungutan pajak har us seder hana

Bagaimana pajak dipungut akan sangat menentukan keberhasilan

dalam pungutan pajak. Sistem yang sederhana akan memudahkan

wajib pajak dalam menghitung beban pajak yang harus dibiayai

sehingga akan memberikan dapat positif bagi para wajib pajak untuk

meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika

sistem pemungutan pajak rumit, orang akan semakin enggan

membayar pajak. (www.wikipedia.com)

Asas pemungutan pajak menurut beberapa ahli:

§ Asas Tempat Tinggal

Suatu Negara hanya dapat memungut pajak terhadap semua orang

yang bertempat tinggal atau berdomisili di Negara yang bersangkutan

atas seluruh penghasilan dimanapun diperoleh, tanpa memperhatikan

apakah orang yang bertempat tinggal tersebut warga negaranya atau

warga Negara asing.

§ Asas Kebangsaan

Suatu Negara akan memungut pajak kepada setiap orang yang

mempunyai kebangsaan atas Negara yang bersangkutan sekalipun

orang tersebut tidak bertempat tinggal di Negara bersangkutan.

§ Asas Sumber

Merupakan suatu asas yang didasarkan pada sumber atau tempat

penghasilan berbeda. Apabila suatu sumber penghasilan berbeda

disuatu Negara maka Negara tersebut berhak memungut pajak kepada

setiap orang yang memperoleh penghasilan dari tempat atau sumber

penghasilan tersebut berada.

2. Menurut Soemit ro, asas pemungutan pahak adalah sebagai berikut:

§ Asas Domisili

Asas pemungutan pajak yang digantungkan pada domisili (tempat

tinggal). Menurut asas ini Negara dimana wajib pajak berkediaman,

ialah yang berhak mengenakan pajak atas orang-orang itu dari semua

pendapatan dimana saja diperoleh (world wide income).

§ Asas Sumber

Suatu asas pemungutan pajak yang digantungkan kepada adanya

sesuatu sumber disuatu Negara. Negara dimana sumber-sumber

pendapatan itu berada, ialah yang berhak memungut pajak, dengan

tidak menghiraukan tempat dimana wajib pajak itu berada.

§ Asas Kebangsaan

Adalah pajak yang dikenakan oleh suatu Negara pada orang-orang

yang mempunyai kebangsaan dari Negara itu.

2.3.4. Pajak Bumi dan Bangunan

2.3.4.1. Tar if Pajak

Pasal 5 : (undang-undang perpajakan, 2005 : 257)

Tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5% (lima

2.3.4.2. Dasar Pengenaan dan Car a Menghitung Pajak

Pasal 6: (undang-undang perpajakan, 2005 : 257)

1. Dasar pengenaan pajak adalah nilai Jual Objek Pajak

2. Besarnya Nilai Jual Objek Pajak sebagaimana dimaksud dalam ayat (1)

ditetapkan setiap tiga tahun oleh menteri keuangan, kecuali untuk daerah

tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya.

3. Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan

serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual

Objek Pajak

4. Besarnya persentase Nilai Jual Kena Pajak sebagaimana dimaksud dalam

ayat (3) ditetapkan dengan peraturan pemerintah dengan memperhatikan

kondisi ekonomi nasional

Pasal 7

Besarnya pajak yang terutang dihitung dengan cara mengalihkan

pajak dengan Nilai Jual Kena Pajak

2.3.5. Kesadaran Wajib Pajak

Pentingnya pemahaman atas pengertian pajak dapat menimbulkan

kesadaran pajak (tax consiousness). Hal ini terutama melalui jalur

pendidikan yang terencana dengan baik dimulai sejak usia dini hingga

generasi muda mendatang sehingga mereka mempunyai pemahaman

pengetahuan pajak yang baik. Namun kesadaran pajak saja belum cukup,

Menurut Wiratni Ahmad dalam orasi ilmiahnya yang berjudul

“Disiplin Pajak Sebagai Faktor Utama Keberhasilan Pemungutan Pajak di

Indonesia” “Kesadaran pajak yang dipupuk terus menerus akan

menimbulkan keyakinan dan kepatuhan pajak. Kepatuhan pajak yang

dilakukan tepat pada waktunya menyebabkan disiplin pajak. Disiplin pajak

ini merupakan faktor utama yang dapa mempengaruhi keberhasilan

pemasukan uang dalam jas negara,”

Kesadaran pajak saja belum menjamin masuknya pajak kedalam kas

negara, namun kesadaran pajak ini harus diupayakan terus menerus

sehingga menjelma menjadi disiplin pajak. “Jika disiplin pajak telah dicapai

maka beban pengawasan menjadi ringan, dan hasil dari pengumpulan pajak

tersebut dapat berhasil masuk ke kas negara dengan pengelolaannya oleh

pemerintah untuk dipergunakan bagi sebesar-besarnya kemakmuran rakyat

sehingga tujuan pembangunan nasional untuk mewujudkan suatu

masyarakat adil dan makmur dapat tercapai. (www.unpad.ac.id)

2.3.5.1. Pengar uh Kesadar an WP Ter hadap Tingkat Pener imaan PBB

Kesadaran dan kepedulian sukarela Wajib Pajak sangat sulit untuk

diwujudkan seandainya dalam definisi ‘pajak’ tidak ada frase “yang dapat

dipaksakan” dan “yang bersifat memaksa.” Bertitik tolak dari frase ini

menunjukkan membayar pajak bukan semata-mata perbuatan sukarela atau

karena suatu kesadaran. Frase ini memberikan pemahaman dan pengertian

dengan membayar pajak secara sukarela dan penuh kesadaran sebagai

aktualisasi semangat gotong-royong atau solidaritas nasional untuk

membangun perekonomian nasional. Kesadaran membayar pajak ini akan

memunculkan sikap patuh, taat dan disiplin pajak yang pada akhirnya akan

meningkatkan penerimaan Pajak Bumi dan Bangunan.

Indikasi tingginya tingkat kesadaran dan kepedulian Wajib Pajak

antara lain:

1) Realisasi penerimaan pajak terpenuhi sesuai dengan target yang telah ditetapkan.

2) Tingginya tingkat kepatuhan penyampaian SPT Tahunan dan SPT Masa.

3) Tingginya Tax Ratio

4) Semakin Bertambahnya jumlah Wajib Pajak baru.

4) Rendahnya jumlah tunggakan / tagihan wajib pajak.

5) Tertib, patuh dan disiplin membayar pajak atau minimnya jumlah pelanggaran pemenuhan kewajiban perpajakan.

2.3.6. Pemahaman Wajib Pajak

Pemahaman Wajib Pajak terhadap Undang-Undang dan peraturan

perpajakan PBB berfungsi penting, karena ini merupakan elemen kognitif

dari sikap Wajib Pajak terhadap undang-undang dan peraturan perpajakan

PBB. Sikap wajib pajak mempengaruhi prilaku perpajakan, dan pada

akhirnya perilaku perpajakan mempengaruhi keberhasilan penerimaan

Landasan pengaruh pemahaman Wajib Pajak terhadap Penerimaan

Pajak Bumi dan Bangunan (PBB) dengan mengacu pada Teori Kepentingan.

Teori ini dalam ajarannya yang semula hanya memperhatikan pembagian

beban pajak yang harus dipungut dari seluruh penduduk. Pembagian tugas

ini harus didasarkan atas kepentingan orang masing-masing dalam

tugas-tugas pemerintah, termasuk perlindungan atas jiwa orang-orang itu beserta

bendanya. Oleh karena itu sudah sewajarnya jika biaya-biaya yang

dikeluarkan oleh Negara dibebankan kepada masyarakat. (Resmi,2007 : 6)

Rendahnya tingkat pemahaman masyarakat tentang pajak

mengakibatkan sikap masyarakat cenderung epatis terhadap pajak yang

pada akhirnya berpengaruh terhadap prilaku dalam hal kedisiplinan

membayar pajak. Pemahaman masyarakat tentang pajak bisa diperoleh

melalui pendidikan formal maupun penyuluhan dari aparat perpajakan yang

terkait.

Perlawanan terhadap pajak adalah hambatan-hambatan yang ada

atau terjadi dalam upaya pemungutan pajak. Hambatan tersebut dapat

dikelompokan menjadi: (Suandy,2005 : 16-17)

a. Perlawanan Pasif

Perlawanan secara pasif ini berkaitan erat dengan keadaan social ekonomi

masyarakat di Negara yang bersangkutan

Perlawanan pajak secara aktif ini merupakan serangkaian usaha yang

dilakukan oleh Wajib Pajak untuk tidak membayar pajak atau mengurangi

jumlah pajak yang seharusnya dibayar.

Perlawanan secara aktif dibagi menjadi:

a. Penghidaran Pajak (tax avoidance)

Merupakan usaha pengurangan secara legal yang dilakukan dengan

cara memanfaatkan ketentuan-ketentuan dibidang perpajakan secara

optimal.

b. Penggelapan Pajak (tax evasion)

Merupakan pengurangan pajak yang dilakukan dengan melanggar

peraturan perpajakan seperti memberikan data-data palsu atau

menyembunyikan data,

Upaya masyarakat untuk menghindarkan pajak merupakan suatu hal

yang dialami mengingat pajak merupakan suatu pungutan paksaan dan

sesuatu yang dipaksakan akan menimbulkan reaksi negatif yang dapat

berupa perlawanan terhadap pembayaran pajak. Perlawanan pajak akan

sangat merugikan bagi Negara oleh karena itu dalam rangka untuk

mengurangi atau bahkan menghilangkan sama sekali kondisi yang membuat

masyarakat sebagaian Wajib Pajak sadar, mau dan mampu membayar pajak.

2.3.6.1. Pengar uh Pemahaman WP Ter hadap Tingkat Pener imaan PBB

Faktor Pemahaman WP terhadap Undang – Undang dan Peraturan

-pulan peraturan tertulis yangmengatur hubungan antara pemerintah sebagai

pemungutan pajakdengan rakyat sebagai pembayar pajak. Hukum pajak ada

2, yaitu hukum pajak materiil dan hokum pajak formil. Hukum pajak

materil memuat norma–norma yang menerangkan

keadaan-keadaan,perbuatan–perbuatan, dan peristiwa–peristiwa hukum

yangdikenakan pajak. Adapun hokum pajak formil memuat norma –norma

atau ketentuan – ketentuan yang berisi bagaimana melaksanakan hukum

pajak materiil tersebut. Faktor tax payer relatif bersifat uncontrollable untuk

fiskus. Faktor tax payer adalah factor – faktor yang melekat pada wajib

pajak. Oleh karena itu, pengetahuan tentang faktor – faktor yang melekat

pada wajib pajak merupakan input penting bagi fiskus, dan sangat berperan

penting dalam upaya peningkatan keberhasilan pajak.

2.3.7. Kepatuhan Wajib Pajak

Kepatuahan memiliki kata dasar patuh yang berarti suka menuruti

perintah ; taat kepada perintah dan aturan berdisiplinan, setia dan bersedia

melakukan sesuatu yang sudah disepakati dan ditentukan. Kepatuhan dalam

perpajakan merupakan suatu ketaatan melakukan ketentuan-ketentuan atau

aturan-aturan perpajakan yang diwajibkan, diharuskan, menurut peraturan

perundang-undangan perpajakan. Pemberian sanksi akan dikenakan kepada

pelanggar ketentuan perpajakan, yang dimaksudkan untuk mencegah

tingkah laku yang tidak dikehendaki sehingga akan tercipta kepatuhan yang

Minimnya tingkat kepatuhan Wajib Pajak ini dapat dikarenakn oleh

kurangnya pengetahuan pajak yang dimiliki oleh Wajib Pajak tentang

pajak. Sebagian besar wajib pajak memperoleh pengetahuan dari petugas

pajak, selain itu juga ada yang diperoleh dari radio, televisi, majalah pajak,

surat kabar, internet, buku perpajakan, konsultan pajak, namun frekuensi

kegiatan tersebut tidak sering dilakukan. Kurangnya sosialisasi mungkin

berdampak pada rendahnya kesadaran masyarakat yang pada akhirnya

menyebabkan rendahnya tingkat kepatuhan wajib pajak. (Supriyati dan

Hidayati, 2008 : 42)

Selain itu, wajib pajak juga masih mempersepsikan pajak sebagai

pungutan wajib bukan sebagai wujud peran serta mereka karena mereka

merasa belum melihat dampak nyata pajak bagi Negara dan masyarakat,

apalagi ditambah persepsi mereka terhadap aparat pajak. Selama ini banyak

wajib pajak berpersepsi negatif pada aparat pajak yang terlihat pada

rendahnya pelayanan pada wajib pajak. Kualitas dan profesionalisme aparat

pajak telah menjadi pertanyaan besar, hal ini akan memyebabkan

rendahnya kepatuhan wajib pajak. (Supriyati dan Hidayati, 2008 : 42)

2.3.7.1.Pengar uh Kepatuhan WP Ter hadap Tingkat Pener imaan PBB

Usaha untuk meningkatkan penerimaan pajak, antara lain fiskus

melakukan ekstensifikasi dan intensifikasi penerimaan pajak. Ekstensifikasi

ditempuh dengan meningkatkan jumlah Wajib Pajak yang aktif. Sedangkan,

intensifikasi dapat ditempuh melalui meningkatkan kepatuhan Wajib Pajak,

Wajib Pajak, dan pembinaan kepada para Wajib Pajak, pengawasan

administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif serta

penegakan hukum.

Umumnya Wajib Pajak cenderung untuk menghindarkan diri dari

pembayaran pajak. Kecenderungan ini terjadi karena tingkat kesadaran

masyarakat yang masih rendah. Pemeriksaan pajak merupakan salah satu

instrumen yang baik untuk meningkatkan tingkat kepatuhan Wajib Pajak,

baik formal maupun material dari peraturan perpajakan, yang tujuan

utamanya untuk menguji dan meningkatkan kepatuhan perpajakan seorang

wajib pajak. Kepatuhan ini akan berdampak baik secara langsung maupun

tak langsung pada penerimaan pajak.

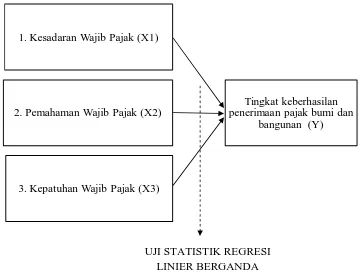

2.4.Ker angka Pikir

Berdasarkan teori yang dijelaskan sebelumnya dapat dibuat suatu

Gambar 1. Diagram Kerangka Pikir

2.5.Hipotesis

Diduga bahwa tingkat kesadaran wajib pajak, tingkat pemahaman

wajib pajak dan tingkat kepatuhan wajib pajak berpengaruh terhadap

keberhasilan penerimaan Pajak Bumi Bangunan di Kelurahan Sawunggaling

Kecamatan Wonokromo Surabaya.

Tingkat keberhasilan penerimaan pajak bumi dan

bangunan (Y) 1. Kesadaran Wajib Pajak (X1)

2. Pemahaman Wajib Pajak (X2)

3. Kepatuhan Wajib Pajak (X3)

BAB III

METODE PENELITIAN

1.1. Definisi Operasional dan Pengukuran Var iabel

1.1.1. Definisi Oper asional

Menurut Nazir (1998 : 152) Definisi operasional adalah suatu

definisi yang diberikan kepada suatu variabel atau konstrak dengan cara

memberikan arti atau spesifikasi kegiatan ataupun memberikan suatu

operasional yang diperlukan untuk mengukur konstrak atau variabel

tersebut. Berdasarkan perumusan masalah pada Bab I dan Hipotesis pada

Bab II, maka variabel dalam penelitian ini terdiri dari dua jenis, yaitu

variabel bebas (X) dan variabel terikat (Y)

Definisi operasional yang perlu didefiniskan dan diamati adalah

keberhasilan penerimaan PBB diKecamatan Wonokromo Kelurahan

Sawunggaling Surabaya, dalam penelitian ini yang menjadi variabel bebas

(X) adalah Kesadaran Perpajakan WP (X1), Pemahaman WP atas PBB

(X2), dan Kepatuhan WP (X3), sedangkan yang menjadi variabel terikat

(Y) adalah Keberhasilan Penerimaan PBB.

A. Independent Variabel (Variabel Bebas) terdiri dari:

1. Kesadar an Wajib Pajak (X1)

Kesadaran Perpajakan adalah rasa yang timbul dari dalam diri Wajib

yang sudah ditetapkan oleh pemerintah. Indikator untuk variabel ini

adalah:

a. PBB dipergunakan sebagai sumber pendapatan Negara

b. PBB harus dibayar tepat waktu untuk pembiayaan pembangunan

c. PBB sebagai sumber pendapatan Daerah

2. Pemaha man Wajib Pajak (X2)

Pemahaman Wajib Pajak adalah Tingkat pemahaman Wajib Pajak

terhadap Undang-undang dan peraturan Pajak Bumi dan Bangunan

akan fungsi dan pentingnya membayar Pajak Bumi dan Bangunan.

Indikator untuk variabel ini adalah:

a. PBB merupakan sumber pendapatan daerah.

b. PBB dikenakan pada benda tidak bergerak, sehingga yang

dipentingkan adalah objeknya.

c. Subyek PBB adalah orang atau badan yang menguasai atau

memperoleh manfaat dari objek pajak.

d. Sumber dana pembangunan

3. Kepatuhan Wajib Pajak (X3)

Kepatuhan Wajib Pajak adalah Ketaatan untuk melakukan

ketentuan-ketentuan perpajakan yang diwajibkan atau diharuskan unruk

dilaksanakan. Selain itu Wajib Pajak paham terhadap Undang-undang

perpajakan, mengisi formulir dengan benar, menghitung pajak dengan

benar dan membayar pajak tepat pada waktunya. Indikator untuk

a. Wajib Pajak paham dan berusaha memahami Undang-Undang

Perpajakan.

b. Mengisi formulir pajak dengan benar.

c. Menghitung pajak dengan jumlah yang benar dan membayar pajak

pajak tepat waktu

B. Dependent Variabel (Variabel Terikat)

1. Tingkat Keber hasilan Pener imaan PBB (Y)

Keberhasilan Penerimaan PBB adalah peningkatan sikap proaktif Wajib

pajak merupakan salah satu elemen konatif dari sikap Wajib Pajak yang

berpengaruh terhadap keberhasilan Perpajakan Komponen Konatif (

tindakan ) dari sikap, merupakan aspek kecenderungan bertindak dan

bereaksi terhadap sesuatu dengan cara – cara tertentu sesuai dengan

sikap yang dimiliki seseorang, dengan demikian, keberhasilan

penerimaan diasumsikan sebagai kecenderungan untuk bersikap positif

oleh Wajib Pajak terhadap PBB dengan cara –cara tertentu yang

dimiliki Wajib Pajak. Indikator untuk variabel ini adalah :

a) Penyuluhan Pajak dari Petugas Pajak

b) Batas Pembayaran Pajak

c) Pengawasan terhadap Pajak terutama oleh petugas Pajak

d) Pelayanan Petugas Pajak kepada Wajib Pajak

1.1.2. Pengukuran Var iabel

pengambilan data yang digunakan adalah menggunakan Kuesioner.

Pengukuran yang digunakan dalam mengukur variabel bebas dan variabel

terikat dengan menggunakan skala interval yaitu skala pengukuran yang

menyatakan kategori, peringkat, jarat construct yang diukur.

Metode pengukuran yang digunakan adalah skala Semantic

Diferensial yang dikembangkan oleh Osgood dan digunakan untuk

mengukur objek – objek yang bersifat psikologikal, sosial maupun fisik

(Sumarsono,2004:25)

Pengukuran variabel dalam penelitian ini adalah

Kesadar an Wajib Pajak (X1)

Kesadaran Wajib Pajak adalah rasa yang timbul dari dalam diri Wajib Pajak

atas kewajibanya dalam pembayaran Pajak Bumi dan Bangunan yang sudah

ditetapkan oleh pemerintahan. Variabel ini diukur dengan 4 item

pertanyaan. Responden diminta untuk memiliki skala satu sampai tujuh.

Pemahaman Wajib Pajak (X2)

Pemahaman Wajib Pajak adalah Tingkatan Pemahaman Wajib Pajak

Terhadap Undang – Undang dan Peraturan Pajak Bumi dan Bangunan akan

fungsi dan pentingnya membayar Pajak Bumi dan Bangunan. Variabel ini

diukur dengan 4 item pertanyaan. Responden diminta untuk memilih skala

Kepatuhan Wajib Pajak (X3)

Kepatuhan Wajib Pajak yaitu ketaatan untuk melakukan ketentuan –

ketentuan perpajakan yang diwajibkan atau diharuskan untuk dilaksanakan.

Selain itu, Wajib Pajak paham terhadap UU Perpajakan mengisi formulir

pajak dengan benar, menghitung pajak dengan jumlah benar dan membayar

pajak tepat waktunya. Variabel ini diukur dengan 3 item pertanyaan.

Responden diminta untuk memilih skala satu sampai tujuh.

Tingkat Keber hasilan Pener imaan PBB (Y)

Keberhasilan penerimaan siasumsikan sebagai kecenderungan untuk

bersikap postif oleh Wajib Pajak terhadap PBB dengan cara tertentu yang

dimiliki Wajib Pajak. Variabel ini diukur dengan 4 item pertanyaan.

Responden diminta untuk memilih skala satu sampai tujuh. Dengan kriteria

penilaian sebagai berikut:

1 2 3 4 5 6 7

Sangat Tidak Setuju Sangat Setuju

Skala dengan nilai 1 sampai 3 menunjukan skor terendah skala dengan nilai

4 merupakan nilai tengah atau ragu-ragu skala dengan nilai 5 sampai 7

3.2.Teknik Penentuan Sampel

3.2.1.Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karateristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari an kemudian ditarik kesimpulan (Sugiono,

2011:81). Populasi dalam penelitian ini adalah Wajib Pajak Rumahan

(Wajib Pajak Orang Pribadi) di Wilayah Kelurahan Sawunggaling Surabaya

yang berjumlah 3899 wajib pajak.

3.2.2.Sampel

Sampel adalah bagian dari jumlah dan katarestik yang dimiliki oleh

populasi tersebut (Sugiono, 2011:81). Untuk menentukan jumlah sampel

yang digunakan dalam objek penelitian ini adalah Simple Random

Sampling, yaitu pengambilan sampel dari semua anggota populasi yang

secara acak tanpa memperhatikan strata yang ada dalam anggota populasi

itu (Sugiyono, 2011:82).

Ukuran sampel dari populasi yang diterntukan dengan menggunakan

Rumus Slovin yang dikutip (Umar,2008:65), yaitu:

N n=

1+Ne2

Dimana : n = Jumlah Sampel

e = Presentase kelonggaran, ketidaktelitihan karena kesalahan penambilan sampel yang masih dapat ditolerir atau di inginkan, yaitu 10%.

Maka:

3899

n= = 99,97

1+3899 (0,1)2

penelitian mengambil sampel sebesar 100 responden Wajib Pajak PBB.

3.3.Tenik Pengumpulan Data

3.3.1. J enis dan Sumber Data

Jenis data yang digunakan adalah data primer dan data sekunder.

Daa primer yaitu data yang bersumber dari tanggapan responden atas data

daftar pertanyaan yang tertera dalam angket. Sumber data Sekunder dalam

penelitian ini diperoleh dari Kecamatan Wonokromo Kelurahan

Sawunggaling.

3.3.2. Metode Pengumpulan Data

Pengumpulan data penelitian bertujuan untuk mendapatkan

informasi penunjang keberhasilan penelitian yang meliputi :

a. Wawancara

Yaitu pengumpulan data dengan memberikan pertanyaan yang

b. Observasi

Pengumpulan data melalui pengamatan objek secara langsung dan

mencatat segala data yang diperlukan dan berhubungan dengan

masalah yang diteliti.

c. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pernyataan

tertulis kepada responden untuk dijawabnya.

3.4. Uji Kualitas Data

Ada dua konsep untuk mengukur kualitas data, yaitu validitas dan

uji reliabilitas artinya, suatu penelitian akan menghasilkan kesimpulan yang

biasa jika datanya kurang reliable dan kurang valid.

3.4.1. Uji Validitas

Menurut Sumarsono (2004:31) Uji Validitas dilakukan untuk

mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang

diinginkan. Valid tidaknya alat ukur tersebut dapat diuji dengan analisis

factor, yaitu dengan mengkorelasikan antara skor yang diperoleh pada

masing – masing butir pertanyaan dengan skor total yang diperoleh dari

perjumlahan semua skor pertanyaan.

Menurut Azwar (1997: 158), sebagai kriteria pemilihan item total

Semua item yang mencapai koefisien korelasi minimal 0,30 daya

pembedanya dianggap memuaskan

3.4.2.Uji Reliabilitas

Uji reliabilitas adalah alat untuk ukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesinor dikatakan

realible atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. (Santoso, 2000:270). Kuisioner

dapat dikatakan reliable (handal) jika jawaban responden atas pernyataan

adalah konsisten atau stabil dari waktu ke waktu. Suatu variabel dikatakan

reliabel bila variabel tersebut memberikan nilai Cronbach alpha > 0,60.

3.4.3.Uji Nor malitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat atau variabel bebas mempunyai distribusi normal atau tidak

(Sumarsono,2004:40), untuk mengetahui apakah data tersebut mengikuti

sebaran normal, dalam penelitian digunakan metode Kolmogorov Smirnov.

Menurut Sumarsono (2004:43) pedoman dalam mengambil keputusan

adalah sebagai berikut :

• Jika nilai signifikansi (nilai probilitasnya) lebih kecil dari 5% maka

distribusinya adalah tidak normal