Abstrak Azrul Hidayat

Setiap perusahaan membutuhkan dana untuk menjalankan usahanya. Dana yang diterima oleh perusahaan digunakan untuk membeli aktiva tetap, membeli surat berharga (efek) untuk menjaga likuiditas perusahaan. Pada umumnya perusahaan cenderung menggunakan modal sendiri sebagai modal permanen, sedangkan modal asing hanya digunakan sebagai pelengkap apabila dana yang dibutuhkan kurang mencukupi. Struktur modal adalah pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri, maka manajer keuangan dalam menentukan sumber modal yang digunakan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan. Obyek penelitian adalah Perusahaan Farmasi yang go publik yang terdaftar di Bursa Efek Indonesia.

Variabel dalam penelitian ini adalah Tangibility of Assets (X1), Profitability (X2), Firm size (X3) dan Struktur Modal (Y). Populasi penelitian

adalah Perusahaan Farmasi yang go publik yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2008 dengan jumlah sampel sebanyak 6 perusahaan. Pengambilan sampel menggunakan teknik purposive sample. Teknik analisis yang digunakan dalam penelitian menggunakan teknik regresi linier berganda.

Berdasarkan hasil pengujian dapat diambil kesimpulan pada hipotesis pertama bahwa Tangibility of Assets, Profitability dan Firms Size berpengaruh terhadap struktur modal, tidak teruji kebenarannya. Sedangkan hipotesis kedua bahwa Tangibility of Assets mempunyai pengaruh yang paling dominan terhadap Struktur Modal pada perusahaan Farmasi yang go publik di Bursa Efek Indonesia, juga tidak teruji kebenarannya.

Keywords : Tangibility of Assets, Profitability, Firm Size, Struktur Modal

1.1. Latar Belakang

Dalam menghadapi situasi dan kondisi perekonomian seperti

sekarang ini setiap perusahaan harus mampu melakukan pengelolaan

terhadap setiap kegiatan-kegiatan usahanya, baik dibidang pemasaran,

produksi, SDM dan keuangan, agar perusahaan dapat tetap bertahan atau

bahkan dapat meningkatkan kegiatan usahanya dalam pengelolaan di bidang

keuangan. Salah satu unsur yang perlu mendapat perhatian adalah sejauh

mana perusahaan mampu memenuhi kebutuhan dana yang akan digunakan

untuk beroperasi atau mengembangkan usahanya untuk memenuhi dana

tersebut. Menurut Riyanto (2001 : 17) “ Sebenarnya masalah modal dalam

perusahaan merupakan persoalan yang tak akan berakhir, mengingat bahwa

masalah modal itu mengandung begitu banyak dan berbagai rupa aspek “.

Sehingga dapat kita ketahui bahwa setiap badan usaha maupun perusahaan

perlu memberi perhatian serta analisis terhadap masalah modal.

Pada umumnya perusahaan cenderung untuk menggunakan modal

sendiri sebagai modal permanen, sedangkan modal asing yaitu modal yang

berasal dari kreditur dan merupakan hutang bagi perusahaan, hanya

digunakan sebagai pelengkap saja apabila dana yang dibutuhkan kurang

mencukupi. Oleh karena itu, diperlukan adanya kebijaksanaan dalam

menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal

sendiri atau dengan modal asing. Dalam hal ini perusahaan harus

mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana

tersebut. Dengan demikian, dalam pertimbangan kebijakan struktur modal

tersebut ada satu permasalahan yang sering timbul yakni seberapa besar

modal sendiri dan seberapa besar modal pinjaman yang harus digunakan

oleh perusahaan. Masalah yang dihadapi Perusahaan Farmasi yang go publik

adalah tingginya struktur modal yang ditandai dengan besarnya hutang

jangka panjang dibanding modal sendiri (Artanti, UPN, 2007 : 2).

Menurut Santi (2003), faktor-faktor yang mempengaruhi struktur

modal adalah Tangibility, Growth Opportunity, Profitability, dan Size of The

Firm. Yang digunakan pada penelitian kali ini hanyalah terdiri dari tiga

faktor yang berpengaruh terhadap struktur modal. Adapun faktor tersebut

adalah Tangibility (jaminan), Profitability (keuntungan) dan Firm Size

(ukuran perusahaan). Menurut Asymmetric Information Theory (Chen,

Lensink and Sterken, 1998 : 14), struktur aktiva suatu perusahaan

mempunyai dampak langsung pada struktur modal karena Tangibility of

Assets suatu perusahaan merupakan jaminan ketika perusahaan meminjam

uang ke kreditur untuk meningkatkan hutangnya.

Perusahaan yang tingkat profitabilitasnya tinggi dan struktur

kepemilikannya besar, manajemen akan cenderung memilih menggunakan

sumber intern untuk membiayai operasional perusahaan dengan laba

tersebut akan menimbulkan pengaruh terhadap struktur modal yang akan

digunakan oleh perusahaan untuk membiayai kegiatannya. Pengaruh struktur

modal perusahaan merupakan perbandingan antara hutang jangka panjang

dengan modal sendiri, maka seorang manajer keuangan dalam menentukan

sumber modal yang akan digunakan untuk perusahaan harus

mempertimbangkan biaya yang timbul dari sumber modal yang digunakan.

Masalah struktur modal merupakan masalah yang sangat penting bagi setiap

perusahaan karena naik turunnya struktur modal ditandai dengan besarnya

hutang jangka panjang dibandingkan modal sendiri (Artanti, UPN, 2007 : 2).

Struktur modal adalah pembelanjaan permanen dimana

mencerminkan pula perimbangan antara hutang jangka panjang dengan

modal sendiri (Riyanto, 2001: 22). Maka seorang manajer keuangan dalam

menentukan sumber modal yang akan digunakan oleh perusahaan harus

mempertimbangkan biaya yang timbul dari sumber modal yang digunakan

Penelitian ini mengambil sampel Perusahaan Farmasi yang Go

Publik Di Bursa Efek Indonesia, karena terdapat suatu permasalahan

terhadap tingginya tingkat hutang yang dimiliki oleh Perusahaan-Perusahaan

Farmasi yang Go Publik di Bursa Efek Indonesia. Hal ini mencerminkan

bahwa ketergantungan para Perusahaan Farmasi di Indonesia terhadap pihak

luar sangatlah besar. Jika keadaan ini terus bertahan dan tidak segera

dibenahi maka akan membahayakan bagi kelangsungan hidup perusahaan

tersebut. Dengan adanya tingginya tingkat hutang yang dimiliki oleh

perusahaan tersebut semakin tinggi, sehingga akan membuat menurunnya

nilai perusahaan dimata para investor.

Tabel 1.1 : Data Struktur Modal Sampel Perusahaan Farmasi Tahun

2004-2008 (dinyatakan dalam jutaan rupiah)

Nama Perusahaan Tahun Hutang Modal Struktur

Modal (%)

2004 921,169 2,284,131 40,32

2005 1,073,563 1,821,584 58,9

2006 1,303,341 1,080,171 120,66

2007 1,378,205 1,121,189 122,92

1. PT. Kalbe Farma, Tbk

2008 1,535,778 1,358,990 113

2004 65,753 43,550 150,98

2005 65,507 32,300 202,81

2006 63,679 40,409 157,58

2007 67,555 42,685 158,26

2. PT. Merck, Tbk.

2008 76,396 38,420 198,84

2004 157,701 70,826 222,65

2005 158,110 112,076 141,07

2006 152,774 145,025 105,34

2007 156,725 98,700 158,79

3. PT.Darya – Varia laboratia, Tbk.

2008 180,244 129,812 138,85

2004 154,237 240,875 64,02

2005 145,067 230,323 62,98

2006 123,767 379,342 32,62

2007 110,131 686,297 16,04

4. PT.Indofarma, Tbk.

2008 120,828 634,578 19,04

2004 656,415 320,160 205,02

2005 808,044 404,377 199,82

2006 883,126 363,627 242,86

2007 909,204 459,696 195,82

5. PT.Tempo Scan Pacific, Tbk.

2008 911,902 536,505 169,97

6. PT.Kimia Farma, Tbk. 2004 511,791 358,855 142,61

2005 499,740 333,382 149,90

2006 513,321 390,571 131,42

2007 493,292 478,712 103,04

2008 495,052 497,905 99,42

Berdasarkan data tersebut di atas dapat diketahui bahwa adanya

ketidakstabilan struktur modal pada Perusahaan Farmasi yang Go Publik di

Bursa Efek Indonesia. Pada Perusahaan Farmasi dengan penjualan terbesar

yaitu PT. Kalbe Farma, Tbk. ternyata mempunyai struktur modal sebesar

40,32 % pada tahun 2004. Struktur modal terbesar justru terjadi pada PT.

Tempo Scan Pacific, Tbk. sebagai Perusahaan Farmasi dengan penjualan

terbesar kedua yaitu sebesar 242,86 % pada tahun 2006. PT. Kimia Farma,

Tbk. yang merupakan Perusahaan Farmasi dengan penjualan terbesar ketiga,

tetapi struktur modalnya hanya sebesar 142,61 % pada tahun 2004. Pada

Perusahaan Farmasi dengan penjualan terkecil keenam yaitu PT. Merck ,

Tbk. struktur modalnya pernah mencapai 202,81 % pada tahun 2005.

Struktur modal terkecil justru terjadi pada PT. Kalbe Farma, Tbk. sebagai

Perusahaan Farmasi dengan penjualan terbesar yaitu sebesar 58,9 % pada

tahun 2005.

Menurut Asymmetric Information Theory (Chen, Lensink and

Sterken, 1998 : 14), struktur aktiva suatu perusahaan mempunyai dampak

langsung pada struktur modal karena Tangibility of Assets suatu perusahaan

merupakan jaminan ketika perusahaan meminjam uang ke kreditur untuk

meningkatkan hutangnya.

Hal tersebut menunjukkan bahwa besar kecilnya struktur modal

dipengaruhi oleh hutang dan modal sendiri. Besarnya struktur modal yang

telah diuraikan pada permasalahan diatas adalah dikarenakan perusahaan

struktur modal suatu perusahaan disebabkan perusahaan cenderung lebih

memilih menggunakan modal sendiri untuk pemenuhan kebutuhan dana

ketimbang menggunakan hutang.

Perusahaan yang mempunyai aset yang besar dan dapat dijadikan

sebagai jaminan (Collateral) mempunyai kemungkinan keberhasilan yang

cukup besar dalam mendapatkan pinjaman dengan syarat yang

menguntungkan daripada perusahaan lain yang mempunyai Tangible of

Assets atau Collateral Value of Assets yang lebih kecil, oleh sebab itu

perusahaan akan memanfaatkan keuntungan tersebut dengan menerbitkan

hutang lebih banyak daripada modal. Perusahaan yang menghasilkan

keuntungan lebih (Profitable) akan mempunyai struktur modal yang rendah

daripada perusahaan yang kurang menghasilkan keuntungan (Less

Profitable), karena perusahaan yang menghasilkan keuntungan lebih mampu

mendanai investasinya dengan laba ditahan (Retained Earning). Dan

perusahaan yang memiliki ukuran (Firm Size) yang besar lebih banyak

menggunakan hutang daripada perusahaan kecil, karena perusahaan yang

lebih besar akan lebih mudah memperoleh pinjaman dibandingkan

perusahaan kecil karena perusahaan yang lebih besar cenderung memiliki

tingkat Leverage yang lebih tinggi dibandingkan dengan perusahaan kecil,

dimana tingkat kebangkrutannya lebih rendah dibandingkan dengan

Berdasarkan ketidakkonsistenan data dan fenomena di atas, maka

dilakukan penelitian dengan judul “Faktor-Faktor Yang Mempengaruhi

Struktur Modal Pada Perusahaan Farmasi Yang Go Public Di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

1. Apakah Tangibility of Assets, Profitability dan Firm Size mempunyai

pengaruh secara simultan terhadap Struktur Modal pada Perusahaan

Farmasi yang Go Publik di Bursa Efek Indonesia ?

2. Manakah dari ketiga variabel yaitu Tangibility of Assets, Profitability

dan Firm Size yang paling dominan berpengaruh terhadap Struktur

Modal pada Perusahaan Farmasi yang Go Publik di Bursa Efek

Indonesia ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk memberikan cara yang diharapkan

dapat digunakan sebagai bahan pertimbangan pengambilan keputusan dalam

menentukan bentuk dan besarnya modal yang akan digunakan untuk

memenuhi kebutuhan dana perusahaan. Secara spesifik penelitian ini

1. Untuk menguji secara empiris apakah Tangibility of Assets, Profitability

dan Firm Size mempunyai pengaruh secara simultan terhadap struktur

modal pada Perusahaan Farmasi yang Go Publik di Bursa Efek

Indonesia.

2. Untuk menguji manakah dari ketiga variabel yaitu Tangibility of Assets,

Profitability dan Firm Size yang paling dominan berpengaruh terhadap

struktur modal pada Perusahaan Farmasi yang Go Publik di Bursa Efek

Indonesia.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

a. Bagi Perusahaan

Digunakan sebagai informasi atau masukan dalam pengambilan

keputusan tentang struktur modal yang optimal dan dapat meningkatkan

rentabilitas modal sendiri.

b. Bagi Universitas

Sebagai tambahan koleksi perpustakaan, bahan referensi dan bahan

masukan bagi penelitian selanjutnya yang berhubungan dengan masalah

c. Bagi Peneliti

Untuk menerapkan ilmu yang diperoleh dari bangku perkuliahan ke

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan dan mempunyai

hubungan dengan struktur modal adalah :

a. Rajan dan Zingales (1994) yang berjudul ”What Do We Know About

Capital Structure? Some Evidance From International Data”. Penelitian

ini bertujuan untuk membuktikan pemilihan struktur modal di negara

lain berdasarkan pada faktor-faktor yang sama dengan yang

mempengaruhi struktur modal pada perusahaan-perusahaan di Amerika

Serikat. Negara-negara yang diteliti adalah negara-negara G-7 (Amerika

Serikat, Jepang, Jerman, Prancis, Italia, Inggris dan Kanada).

Faktor-faktor yang mempengaruhi struktur modal yang

digunakan dalam penelitian ini adalah Tangibility of Assets, The Market

to Book Ratio, Firm Size dan Profitability. Di Amerika Serikat, Tangibility of Assets dan Firm Size mempunyai hubungan positif

terhadap struktur modal, sedangkan The Market to Book Ratio dan

Profitability mempunyai hubungan negatif terhadap struktur modal.

Untuk negara-negara lain, Tangibility of Assets berkorelasi

positif untuk semua negara, The Market to Book Ratio berkorelasi

negatif untuk semua negara kecuali Italia, Firm Size berkorelasi positif

untuk semua negara, kecuali di Jerman yang berkorelasi negatif, dan

Profitability berkorelasi negatif di semua negara kecuali di Jerman.

Kesimpulan dari penelitian ini adalah secara keseluruhan struktur

modal di antara negara-negara G-7 hampir sama, dan faktor-faktor yang

mempengaruhi struktur modal di Amerika Serikat juga berpengaruh

terhadap struktur modal di negara-negara G-7 yang lain.

b. Santi (2002) yang berjudul ”Determination of Indonesia Firms Capital

Structure: Panel Data Analisis”

Permasalahan:

1. Apakah Tangibility, Growth Opportunity, Size of The Firm, dan

Profitability berpengaruh signifikan terhadap struktur modal.

2. Apakah terdapat pengaruh yang berbeda pada saat periode krisis

ekonomi dan periode sebelum terjadi krisis ekonomi.

3. Apakah klasifikasi industri mempunyai dampak yang signifikan

terhadap Leverage perusahaan.

Perusahaan-perusahaan yang diteliti terdiri dari 87 perusahaan

yang terdaftar di Bursa Efek Indonesia, dimana diklasifikasikan menjadi

industri pertanian, industri kimia, industri lain-lain, industri barang

konsumen, industri transportasi, industri retail.

2. Tangibility dan Size Firm’s berhubungan positif terhadap semua tipe Ratio Book and Market Value, Growth Opportunity berhubungan

negatif terhadap semuanya kecuali untuk Short Term Debt Ratio in

terhadap semua tipe Ratio Book and Market Value of Long Term

Debt Ratio.

3. Koefisien dummy yang mewakilkan keadaan saat krisis ekonomi

berhubungan positif terhadap semua tipe Ratio Book and Market

Value kecuali untuk Book and Market Value of Long Term Debt Ratio berhubungan negatif.

Kesimpulan dari penelitian tersebut adalah bahwa perusahaan di

Indonesia menggunakan lebih banyak pinjaman untuk struktur modalnya

pada saat krisis ekonomi berupa pinjaman jangka pendek.

c. Kusuma (2005) yang meneliti tentang pengaruh Tangibility of Assets

dan Profitability terhadap struktur modal pada PT. Boma Bisma Indra

di Surabaya.

Permasalahan :

1. Apakah Tangibility of Assets dan Profitability mempunyai pengaruh

yang signifikan terhadap struktur modal PT. Boma Bisma Indra di

Surabaya.

2. Dari kedua faktor di atas yaitu Tangibility of Assets dan Profitbility

manakah yang berpengaruh paling dominan terhadap struktur modal

PT. Boma Bisma Indra di Surabaya.

Kesimpulan dari penelitian tersebut adalah bahwa Tangibility of

Assets dan Profitability mempengaruhi secara signifikan struktur modal

PT. Boma Bisma Indra baik secara simultan atau sendiri-sendiri tidak

1. Penyebab utama Profitability tidak berpengaruh secara signifikan

terhadap struktur modal pada PT. Boma Bisma adalah meskipun

perusahaan merugi, total hutang perusahaan tetap menurun, dan hal

ini terjadi bukan disebabkan karena pelunasan hutang usaha dan

hutang bank, tetapi karena penurunan Transitoris Passiva, dan

ketika perusahan dapat meningkatkan labanya, hutang perusahaan

juga semakin meningkat, hal ini disebabkan karena perusahaan

memerlukan dana yang lebih besar lagi untuk program lay-off

karyawan.

2. Penyebab utama Tangibility of Assets tidak berpengaruh secara

signifikan terhadap struktur modal PT. Boma Bisma Indra adalah

meskipun aktiva perusahaan terus menurun, perusahaan masih dapat

meningkatkan hutangnya. Hal ini disebabkan karena hutang-hutang

yang digunakan untuk modal kerja, jaminan bukan aktiva tetap,

melainkan adalah tagihan-tagihan proyek yang modal kerjanya

berasal dari hutang-hutang tersebut. Kemudian ketika perusahaan

membutuhkan dana untuk biaya operasional dan biaya lay-off

karyawan, perusahaan tetap mendapatkan hutang tersebut dari

pemerintah, meskipun neraca perusahaan tidak layak untuk

mendapatkan hutang tersebut berasal dari pemerintah dalam hal ini

PT. BPIS dan PT. Krakatau Steel.

Penelitian yang peneliti lakukan ini tergolong dalam penelitian

sebelumnya yang dilakukan oleh Kusuma (2005), dimana terdapat suatu

perbedaan yang terletak pada subjek penelitian dan penambahan variabel

Firm Size. Subyek penelitian dahulu dilakukan pada PT. Boma Bisma

Indra sedangkan subyek penelitian sekarang dilakukan pada Perusahaan

Farmasi yang go public di Bursa Efek Indonesia. Dengan demikian

penelitian ini dilakukan untuk mengetahui apakah hasil penelitian ini

sependapat dengan penelitian sebelumnya diatas.

2.2. Landasan Teori 2.2.1. Modal

2.2.1.1.Pengertian Modal

Dengan perkembangan teknologi dan makin jauhnya spesialisasi dalam perusahaan serta juga makin banyaknya perusahaan yang menjadi

besar, maka faktor produksi modal mempunyai arti yang lebih menonjol

lagi. Sebenarnya masalah modal dalam perusahaan merupakan persoalan

yang tak akan berakhir, mengingat bahwa masalah modal itu mengandung

begitu banyak dan berbagai rupa aspek (Riyanto, 2001 : 17).

Setiap perusahaan dalam menjalankan kegiatan usahanya tentu

memerlukan modal. Tersedia modal yang memadai bagi perusahaan akan

mendorong kelancaran usahanya. Hal ini berarti bahwa kebutuhan modal

bagi setiap perusahaan adalah sangat penting, karena modal merupakan

tersedianya faktor produksi modal, maka perusahaan tidak akan berjalan

dengan lancar (Artanti, UPN, 2007 : 16).

Modal adalah faktor utama yang menunjang untuk memajukan dan

mengembangkan perusahaan serta meningkatkan hasil produksi.

Kebutuhan dana atau mengembangkan perusahaan dapat dipenuhi dengan

menambahkan modal sendiri atau dengan modal asing dan dapat juga

kombinasi antara kedua sumber tersebut. Dari sumber manapun modal

tersebut diperoleh harus diperhitungkan pula biaya yang akan timbul untuk

mendapatkan modal tersebut (Fais, UPN, 2007 : 13).

Menurut Riyanto (2001 : 17), menyatakan bahwa dalam hubungan

ini dapat dikemukakan pengertian modal yang klasik, dimana artian modal

ialah sebagai hasil produksi yang digunakan untuk memproduksi lebih

lanjut.

Secara sederhana, modal adalah kelebihan nilai harta yang dimiliki

perusahaan terhadap seluruh hutang-hutangnya. Menurut beberapa pakar

ekonomi pengertian modal adalah sebagai berikut:

a. Munawir (2002 : 19) mengemukakan, bahwa modal adalah hak atau

bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam

pos modal, surplus dan laba ditahan. Atau kelebihan nilai aktiva yang

dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

b. Menurut Atmaja (2003 : 115), Modal adalah dana yang digunakan

terdiri dari item-item yang ada di sisi kanan suatu neraca, yaitu :

hutang, saham biasa, saham preferen, dan laba ditahan.

c. Riyanto (2001 : 19) menyimpulkan dari beberapa pendapat para ahli

tentang modal, yaitu modal yang tercatat di sebelah debet dari neraca

disebut modal konkrit (modal aktif) dan yang tercatat di sebelah kredit

disebut modal abstrak (modal pasif). Dengan demikian dapat dikatakan

bahwa modal aktif tertera di sebelah debet dari neraca, yang

menggambarkan bentuk-bentuk dimana seluruh dana yang diperoleh

perusahaan ditanamkan, sedangkan yang lainnya adalah modal pasif

yang tertera di sebelah kredit dari neraca yang menggambarkan

sumber-sumber dari mana dana diperoleh.

Berbagai pengertian di atas dapat ditarik kesimpulan, bahwa modal

adalah keseluruhan harta atau dana yang ada dalam perusahaan yang

digunakan untuk menjalankan operasional perusahaan.

2.2.1.2.Pemenuhan Kebutuhan Modal

Menurut Riyanto (2001 : 187), pemenuhan kebutuhan dana pada

dasarnya dapat dibedakan antara cara pemenuhan kebutuhan dana secara

sendiri-sendiri sesuai dengan kebutuhan masing-masing aktiva yang akan

dibiayai, dan cara pemenuhan kebutuhan dana secara keseluruhan dengan

memandang semua kebutuhan sebagai satu kesatuan atau satu kelompok.

Sistem pembelanjaan total adalah sistem pemenuhan kebutuhan

dana yang mendasarkan pada perputaran dana yang ditanamkan dalam

hal yang demikian akan nampak bahwa ada sebagian dana yang sifatnya

permanen, tertanam dalam aktiva dan ada sebagian dana lainnya yang

bersifat variabel, yang berubah-ubah jumlahnya dari waktu ke waktu

(Riyanto, 2001 : 188).

Dari pengertian diatas dapat disimpulkan, bahwa modal permanen

adalah sejumlah dana yang minimal harus tersedia selama perusahaan

melaksanakan operasinya dalam satu periode, dan modal variabel adalah

sejumlah dana yang diperlukan sesuai dengan kebutuhan.

2.2.1.3.Biaya Penggunaan Modal

Pemenuhan kebutuhan dana diperlukan dalam struktur modal yang

optimum dengan biaya penggunaan modal yang minimal, sehingga

didapatkan keuntungan yang lebih banyak.

Menurut Riyanto (2001 : 245), bahwa konsep ”Cost of Capital”

(Biaya penggunaan modal atau biaya modal) merupakan konsep yang

sangat penting dalam pembelanjaan perusahaan. Konsep ini dimaksudkan

untuk dapat menentukan besarnya biaya yang secara riil harus ditanggung

oleh perusahaan untuk memperoleh dana dari suatu sumber.

Jika perusahaan memenuhi kebutuhan dananya dengan

mengeluarkan saham preferen, jumlah hasil penjualan saham preferen

lebih kecil daripada harga nominalnya, besarnya biaya penggunaan modal

dari saham preferen atau biaya saham preferen (Cost of Preferred Stock)

adalah lebih besar daripada tingkat deviden yang telah ditetapkan

Jika perusahaan menggunakan dana yang berasal dari laba ditahan

(Retained Earning) yang disebut Cost of Retained Earning haruslah

disadari bahwa itupun ada biayanya, yaitu sebesar ”Rate of Return”

(tingkat pendapatan investasi) yang diharapkan diterima oleh investor

kalau mereka menginvestasikan sendiri atau ”Rate of Return” yang

diharapkan diterima dari saham (Expected Rate of Return on The Stock)

(Riyanto, 2001 : 245-246).

Dengan demikian konsep Cost of Capital tersebut dimaksudkan

untuk dapat menentukan besarnya biaya riil dari penggunaan modal dari

masing-masing sumber dana, untuk kemudian menentukan biaya modal

rata-rata (Average Cost of Capital) dari keseluruhan dana yang digunakan

di dalam perusahaan yang ini merupakan tingkat biaya penggunaan modal

perusahaan (The Firm’s Cost of Capital) (Riyanto, 2001 : 246).

2.2.1.4.Sumber - Sumber Penawaran Modal

Menurut Riyanto (2001 : 209), berdasarkan asalnya sumber

penawaran modal dapat dibedakan menjadi dua, yaitu :

a. Sumber Intern

Modal yang berasal dari sumber intern adalah modal atau dana

yang dibentuk atau dihasilkan sendiri di dalam perusahaan. Sumber

intern atau sumber dana yang dibentuk atau dihasilkan sendiri didalam

perusahaan adalah keuntungan yang ditahan dan akumulasi

1. Laba Ditahan

Menurut Atmaja (2003 : 118), bahwa suatu perusahaan

dapat memperoleh modal sendiri melalui 2 cara, yaitu menahan

sebagian laba dan menerbitkan saham biasa baru. Biaya laba

ditahan adalah sama dengan kas atau tingkat keuntungan yang

disyaratkan investor pada saham biasa perusahaan yang

bersangkutan.

2. Depresiasi

Sumber intern selain berasal dari laba atau cadangan juga

berasal dari akumulasi penyusutan. Sebelum akumulasi depresiasi

digunakan untuk mengganti aktiva tetap yang akan diganti, dapat

digunakan untuk membelanjai perusahaan meskipun waktunya

terbatas sampai saat penggantian tersebut. Selama waktu itu

akumulasi depresiasi merupakan sumber penawaran modal di

dalam perusahaan itu sendiri. Makin besar jumlah akumulasi

depresiasi berarti makin besar sumber intern dari dana yang

dihasilkan di dalam perusahaan yang bersangkutan (Riyanto, 2001

: 211).

b. Sumber Ekstern

Dana yang berasal dari sumber ekstern adalah dana yang berasal

dari para kreditur dan pemilik, peserta atau pengambil bagian didalam

Menurut Riyanto (2001: 227), ditinjau dari jenisnya, maka sumber

penawaran modal perusahaan dapat dibagi menjadi dua, yaitu :

1. Modal Asing

Modal asing adalah modal yang berasal dari luar

perusahaan yang sifatnya sementara bekerja di dalam perusahaan,

dan bagi perusahaan yang bersangkutan modal tersebut merupakan

hutang. Modal asing atau hutang dapat digolongkan menjadi tiga,

yaitu :

a. Modal asing atau hutang jangka pendek (Short-term debt).

Modal asing atau hutang jangka pendek adalah modal asing

yang jangka waktunya paling lama satu tahun.

b. Modal asing atau hutang jangka menengah (Intermediate-term

debt).

Modal asing atau hutang jangka menengah adalah hutang

yang jangka waktu atau umurnya lebih dari satu tahun dan

kurang dari 10 tahun.

c. Modal asing atau hutang jangka panjang (Long-term debt).

Modal asing atau hutang jangka panjang adalah hutang

yang jangka waktunya adalah panjang, umurnya lebih dari 10

tahun.

2. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal

yang tidak tertentu lamanya. Modal sendiri selain berasal dari luar

perusahaan dapat juga berasal dari dalam perusahaan, yaitu modal

yang dihasilkan atau dibentuk sendiri di dalam perusahaan (dalam

bentuk keuntungan dari pemilik perusahaan). Modal sendiri di

dalam suatu perusahaan yang berbentuk Perseroan Terbatas (PT),

terdiri dari :

a. Modal saham

Saham adalah tanda bukti pengambilan bagian atau peserta

dalam suatu P.T. Adapun jenis-jenis dari saham adalah saham

biasa, saham preferen, dan saham kumulatif preferen.

b. Cadangan

Cadangan disini dimaksudkan sebagai cadangan yang

dibentuk dari keuntungan yang diperoleh oleh perusahaan

selama beberapa waktu lampau atau dari tahun yang berjalan.

c. Laba yang ditahan

Keuntungan yang diperoleh oleh suatu perusahaan dapat

sebagian dibayarkan sebagai deviden dan sebagai ditahan oleh

2.2.2. Struktur Modal

2.2.2.1.Pengertian Struktur Modal

Weston dan Copeland (1992 : 3-4) memberikan definisi struktur

modal, yaitu pembiayaan permanen yang terdiri dari hutang jangka

panjang, saham preferen dan modal pemegang saham. Nilai buku dari

modal pemegang saham terdiri dari saham biasa, modal disetor atau

surplus modal dan akumulasi laba ditahan. Bila perusahaan memiliki

saham preferen, maka saham tersebut akan ditambahkan kepada modal

pemegang saham.

Menurut Riyanto (2001 : 22) struktur modal adalah pembelanjaan

permanen dimana mencerminkan perimbangan antara hutang jangka

panjang dengan modal sendiri.

Menurut Kieso and Weygandt (2002 : 227) hutang jangka panjang

terdiri dari tiga jenis, yaitu:

1. Kewajiban yang berasal dari situasi pembiayaan khusus, seperti

penerbitan obligasi, kewajiban Lease jangka panjang dan wesel bayar

jangka panjang.

2. Kewajiban yang berasal dari operasi normal perusahaan, seperti

kewajiban pensiun dan kewajiban pajak penghasilan yang

ditangguhkan.

3. Kewajiban yang tergantung pada terjadi atau tidak terjadinya satu

harus dibayar, atau harus dibayar, atau tanggal pembayaran, seperti

jaminan jasa atau produk dan kontinjensi lainnya.

Dengan demikian dapat disimpulkan bahwa komponen yang masuk

dalam struktur modal adalah hutang jangka panjang, modal saham biasa,

modal saham preferen, surplus modal dan akumulasi laba ditahan.

Teori yang melandasi struktur modal adalah Balancing Theories,

yaitu sebagai teori-teori keseimbangan, karena tujuannya adalah untuk

menyeimbangkan komposisi hutang dan modal sendiri (Husnan, 1996 :

300). Menurut Husnan dan Pudjiastuti (2004 : 275) esensi Balancing

Theories adalah menyeimbangkan manfaat dan pengorbanan yang timbul

sebagai akibat penggunaan hutang. Sejauh manfaat masih lebih besar,

hutang akan ditambah. Tetapi apabila pengorbanan karena menggunakan

hutang sudah lebih besar, maka hutang tidak boleh lagi ditambah.

Disamping Balancing Theories, Myers and Majluf (1984) dan Myers

(1984) merumuskan teori struktur modal yang disebut Pecking Order

Theory. Disebut sebagai Pecking Order Theory karena teori ini

menjelaskan mengapa perusahaan akan menentukan hirarki sumber dana

yang paling disukai. Teori ini mendasarkan diri atas informasi asimetrik

(asymmetric information), suatu istilah yang menunjukkan bahwa

manajemen mempunyai informasi yang lebih banyak (tentang prospek,

resiko, dan nilai perusahaan) daripada pemodal publik. Manajemen

mempunyai informasi yang lebih banyak dari pemodal karena merekalah

rencana perusahaan dan sebagainya (Husnan dan Pudjiastuti, 2004 :

275-276).

Menurut Riyanto (2001 : 22) struktur modal ini dibedakan dengan

struktur finansiil (struktur keuangan). Struktur modal hanya merupakan

sebagian dari struktur keuangan perusahaan. Pengertian ini sesuai dengan

pendapat Weston and Copeland (1992 : 3), yaitu: ”Struktur keuangan

adalah cara bagaimana perusahaan membiayai aktivanya. Struktur

keuangan dapat dilihat dari sisi kanan neraca, ini terdiri dari hutang jangka

pendek, hutang jangka panjang dan modal pemegang saham”.

Jadi struktur modal suatu perusahaan hanya merupakan sebagian

dari struktur keuangannya (Weston and Copeland, 1992 : 4).

2.2.2.2.Struktur Modal Yang Optimal

Semakin berkembangnya perusahaan akan semakin besar dana

yang dibutuhkan perusahaan tersebut. Riyanto (2001 : 293)

mengemukakan, apabila kebutuhan dana sudah demikian meningkatnya

karena pertumbuhan perusahaan dan dana dari sumber dana intern sudah

digunakan semua, maka tidak ada pilihan lain selain menggunakan dana

yang berasal dari luar perusahaan, baik dari hutang (Debt Financing)

maupun dengan mengeluarkan saham baru (External Equity Financing)

dalam memenuhi kebutuhan akan dananya.

Menurut Brigham dan Houston (2006 : 31), struktur modal yang

optimal harus mencapai suatu keseimbangan antara resiko dan

Kalau dalam pemenuhan kebutuhan dana dari sumber eksternal

tersebut lebih diutamakan pada hutang saja maka ketergantungan

perusahaan pada pihak luar akan semakin besar dan resiko finansialnya

juga semakin besar. Sebaliknya kalau hanya mendasarkan pada saham

saja, biayanya akan sangat mahal (Riyanto, 2001 : 293). Oleh karena itu,

perlu diusahakan adanya keseimbangan yang optimal antara kedua sumber

dana tersebut.

2.2.2.3.Faktor-Faktor Yang Mempengaruhi Struktur Modal

Menurut Riyanto (2001 : 297) struktur modal suatu perusahaan

dipengaruhi oleh banyak faktor, dimana faktor-faktor yang utama adalah:

a. Tingkat bunga

Tingkat bunga akan mempengaruhi pemilihan jenis modal apa

yang akan ditarik, apakah perusahaan akan mengeluarkan saham baru

atau obligasi. Sebagaimana telah diuraikan bahwa penarikan obligasi

hanya dibenarkan apabila tingkat bunganya lebih rendah daripada

Earning Power dari tambahan modal tersebut.

b. Stabilitas dari Earning

Suatu perusahaan yang mempunyai Earning Power yang stabil

akan selalu dapat memenuhi kewajiban finansialnya sebagai akibat dari

penggunaan modal asing. Stabilitas dan besarnya Earning yang

diperoleh suatu perusahaan akan menentukan apakah perusahaan

tersebut dibenarkan untuk menarik modal dengan beban tetap atau

c. Susunan dari aktiva

Kebanyakan perusahaan industri dimana sebagian besar dari

modalnya tertanam dalam aktiva tetap, akan mengutamakan

pemenuhan kebutuhan modalnya dari modal yang permanen yaitu

modal sendiri, sedang modal asing sifatnya adalah sebagai pelengkap.

d. Kadar resiko dari aktiva

Tingkat atau kadar resiko dari setiap aktiva di dalam perusahaan

adalah tidak sama. Makin panjang waktu penggunaan suatu aktiva di

dalam perusahaan, makin besar derajat resikonya.

e. Besarnya jumlah modal yang dibutuhkan

Besarnya jumlah modal yang dibutuhkan juga mempunyai

pengaruh terhadap jenis modal yang akan ditarik. Apabila jumlah

modal yang dibutuhkan sekiranya dapat dipenuhi hanya dari satu

sumber saja, maka tidaklah perlu mencari sumber lain. Sebaliknya

apabila jumlah modal yang dibutuhkan adalah sangat besar, sehingga

tidak dapat dipenuhi dari satu sumber saja, maka perlulah dicari

sumber yang lain.

f. Keadaan pasar modal

Keadaan pasar modal sering mengalami perubahan disebabkan

karena adanya gelombang konjungtur. Pada umumnya apabila

gelombang meninggi para investor lebih tertarik untuk menanamkan

g. Sifat manajemen

Seorang manajer yang bersifat optimis yang memandang masa

depannya dengan cerah, yang mempunyai keberanian untuk

menanggung resiko yang besar, akan lebih berani untuk membiayai

pertumbuhan penjualannya dengan dana yang berasal dari hutang

meskipun metode pembelanjaan dengan hutang ini memberikan beban

finansiil yang tetap. Sebaliknya seorang manajer yang bersifat

pesimis, yang serba takut untuk menanggung resiko, akan lebih suka

membelanjai pertumbuhan penjualannya dengan dana yang berasal dari

sumber intern atau dengan modal saham yang tidak mempunyai beban

finansiil yang tetap.

h. Besarnya suatu perusahaan

Suatu perusahaan yang besar dimana sahamnya tersebar sangat

luas, setiap perluasan modal saham hanya akan mempunyai pengaruh

yang kecil terhadap kemungkinan hilangnya atau tergesernya kontrol

dari pihak dominan terhadap perusahaan yang bersangkutan.

Sebaliknya perusahaan yang kecil dimana sahamnya hanya tersebar di

lingkungan kecil, penambahan jumlah saham akan mempunyai

pengaruh yang besar terhadap kemungkinan hilangnya kontrol pihak

Brigham & Houston (2006 : 42), menyebutkan faktor-faktor yang

mempengaruhi struktur modal perusahaan adalah sebagai berikut:

a. Stabilitas penjualan.

b. Struktur aktiva.

c. Leverage operasi.

d. Tingkat pertumbuhan.

e. Profitabilitas.

f. Pajak.

g. Pengendalian.

h. Sikap manajemen.

i. Sikap pemberi pinjaman dan agen pemberi peringkat.

j. Kondisi pasar.

k. Kondisi internal perusahaan.

l. Fleksibilitas keuangan.

Menurut Sartono (2001 : 248), ada beberapa faktor penting yang

harus dipertimbangkan dalam menentukan struktur modal, antara lain

adalah sebagai berikut :

a. Tingkat penjualan

b. Struktur asset

c. Tingkat pertumbuhan perusahaan

d. Profitabilitas

e. Variabel laba dan perlindungan pajak

g. Kondisi intern perusahaan dan ekonomi makro

Sedangkan menurut Rajan dan Zingales (1994 : 22) struktur modal

dipengaruhi oleh Tangibility of Assets, The Market to Book Ratio, Firm

Size, dan Profitability.

Beberapa faktor yang mempengaruhi struktur modal yang tersebut

di atas, dipilih tiga faktor yaitu Tangibility of Assets, Firm size dan

Profitability.

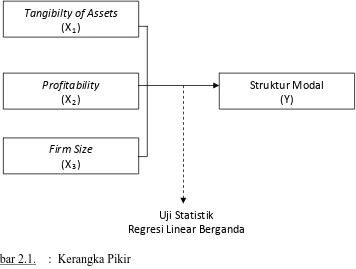

2.3 Kerangka Pikir

2.3.1 Pengaruh Tangibility of Assets terhadap Struktur Modal

Tangibility of Assets atau bisa juga disebut sebagai Collateral Value of Assets (nilai jaminan dari aktiva) adalah bagian Tangible Assets

dari keseluruhan aktiva yang merupakan sumber jaminan yang paling

diterima oleh bank ketika perusahaan akan meminjam uang dan

meningkatkan hutangnya.

Asymmetric Information Theory atau ketidaksamaan informasi

menurut Brighman dan Houston (2006 : 38) adalah suatu situasi dimana

manajer memiliki informasi yang berbeda (lebih baik) tentang prospek

perusahaan daripada investor.

Menurut Asymmetric Information Theory (Chen, Lensink and

Sterken, 1998 : 14), struktur aktiva suatu perusahaan mempunyai dampak

langsung pada struktur modal karena Tangibility of Assets suatu

kreditur untuk meningkatkan hutangnya, ketika kreditur tidak mempunyai

informasi yang lengkap dan jelas mengenai perilaku perusahaan, maka

perusahaan dengan sedikit Tangibility of Assets akan sulit untuk

mendapatkan dana dari hutang, selain itu proporsi yang lebih tinggi dari

Tangibility of Assets berarti ketersediaan jaminan tinggi, sehingga akan

mengurangi biaya hutang.

Zonenschain (1997 : 8) menyatakan bahwa perusahaan-perusahaan

yang mempunyai aset yang besar dan dapat dijadikan sebagai jaminan

(Collateral) mempunyai kemungkinan keberhasilan yang cukup besar

dalam mendapatkan pinjaman dengan syarat yang menguntungkan

daripada perusahaan lain yang mempunyai Tangibility of Assets atau

Collateral Value of Assets yang lebih kecil, oleh sebab itu perusahaan akan

memanfaatkan keuntungan tersebut dengan menerbitkan hutang lebih

banyak daripada modal.

Perusahaan yang lebih besar akan lebih mudah memperoleh

pinjaman dibandingkan perusahaan kecil (Chen, Lensink and Sterken,

1998 : 15).

Dari beberapa pernyataan di atas maka dapat disimpulkan bahwa

Tangibility of Assets mempunyai hubungan terhadap struktur modal

2.3.2 Pengaruh Profitability terhadap Struktur Modal

Profitability adalah kemampuan perusahaan dalam memperoleh

laba. Sedangkan menurut Riyanto (2001 : 331) rasio-rasio profitabilitas

yaitu rasio-rasio yang menunjukkan hasil akhir dari sejumlah

kebijaksanaan dan keputusan-keputusan.

The Pecking Order Theory (Kahle dan Shastri, 2002 : 7)

menyarankan agar perusahaan mendanai investasinya pertama dari

Retained Earning, kedua dari hutang dan ketiga dari ekuitas. Menurut teori

ini, perusahaan yang menghasilkan keuntungan lebih (Profitable) akan

mempunyai struktur modal yang rendah daripada perusahaan yang kurang

menghasilkan keuntungan (Less Profitable), karena perusahaan yang

menghasilkan keuntungan lebih mampu mendanai investasinya dengan

Retained Earning.

Menurut Chen, Lensink dan Sterken, (1998 : 16) The Pecking

Order Theory menyatakan adanya hubungan negatif antara struktur modal

dan Profitability, jika suatu perusahaan untuk menandai proyek-proyeknya

dengan Retained Earning daripada dengan hutang.

Beberapa pernyataan di atas dapat disimpulkan bahwa Profitability

mempunyai hubungan terhadap struktur modal.

2.3.3 Pengaruh Firm Size terhadap Struktur Modal

Ukuran perusahaan (Firm Size) menggambarkan besar kecilnya

memperoleh pinjaman dibandingkan perusahaan kecil (Chen, Lensink dan

Sterken, 1998 : 15).

Menurut Zonenschain (1997 : 9) menyatakan bahwa perusahaan

yang lebih besar cenderung memiliki tingkat Leverage yang lebih tinggi

dibandingkan dengan perusahaan yang lebih kecil, dimana tingkat

kebangkrutanya lebih rendah daripada perusahaan kecil, semakin besar

suatu perusahaan, ada kecenderungan untuk menggunakan jumlah

pinjaman yang lebih besar dibandingkan dengan perusahaan kecil.

Perusahaan yang memiliki ukuran (Firm Size) yang besar lebih

banyak menggunakan hutang sehingga memperbesar struktur modal,

sedangkan perusahaan yang memiliki ukuran (Firm Size) yang kecil, lebih

sedikit menggunakan hutang sehingga memperkecil struktur modal

perusahaan.

Beberapa pernyataan di atas dapat disimpulkan bahwa Firm Size

mempunyai hubungan terhadap struktur modal.

2.3.4 Pengaruh Tangibility of Assets, Profitability dan Firm Size terhadap Struktur Modal

Tangibility of asset, profitability dan firm size merupakan tiga

faktor yang diambil dalam penelitian ini sebagai variabel independent

yang berpengaruh secara simultan terhadap struktur modal. Menurut

Modigliani dan Miller (1958), Static trade-off (STO) menyatakan target

tingkat hutang (leverage) yang optimal mempertimbangkan biaya dan

investasi. Tangible asset sesuai dengan Static Trade-Off yang dimiliki

perusahaan dapat digunakan sebagai jaminan atas hutang, sehingga

perusahaan dengan tangible asset yang besar akan mempunyai tingkat

hutang yang lebih tinggi. Menurut Asymmetric Information Theory (Chen,

Lensink and Sterken, 1998 : 14), struktur aktiva suatu perusahaan

mempunyai dampak langsung pada struktur modal karena Tangibility of

Assets suatu perusahaan merupakan jaminan ketika perusahaan meminjam

uang ke kreditur untuk meningkatkan hutangnya, ketika kreditur tidak

mempunyai informasi yang lengkap dan jelas mengenai perilaku

perusahaan, maka perusahaan dengan sedikit Tangibility of Assets akan

sulit untuk mendapatkan dana dari hutang, selain itu proporsi yang lebih

tinggi dari Tangibility of Assets berarti ketersediaan jaminan tinggi,

sehingga akan mengurangi biaya hutang.

The Pecking Order Theory (Kahle dan Shastri, 2002 : 7)

menyarankan agar perusahaan mendanai investasinya pertama dari

Retained Earning, kedua dari hutang dan ketiga dari ekuitas. Menurut teori

ini, perusahaan yang menghasilkan keuntungan lebih (Profitable) akan

mempunyai struktur modal yang rendah daripada perusahaan yang kurang

menghasilkan keuntungan (Less Profitable), karena perusahaan yang

menghasilkan keuntungan lebih mampu mendanai investasinya dengan

struktur modal dan Profitability, jika suatu perusahaan untuk menandai

proyek-proyeknya dengan Retained Earning daripada dengan hutang.

Ukuran perusahaan juga menjadi faktor dalam menentukan struktur

modal. Perusahaan yang lebih besar akan lebih mudah memperoleh

pinjaman dibandingkan perusahaan kecil (Chen, Lensink and Sterken,

1998 : 15). Perusahaan yang lebih besar cenderung memiliki tingkat

Leverage yang lebih tinggi dibandingkan dengan perusahaan kecil,

semakin besar suatu perusahaan, ada kecenderungan untuk menggunakan

jumlah pinjaman yang lebih besar dibandingkan dengan perusahaan lebih

kecil.

Berdasarkan teori dan hasil penelitian terdahulu seperti yang telah

dikemukakan diatas, maka dapat diambil premis – premis yang kemudian

dari premis – premis tersebut akan disimpulkan sehingga dapat dijadikan

dasar dalam mengemukakan hipotesis. Premis – premis tersebut adalah :

Premis 1 : Asymmetric Information Theory mengemukakan bahwa

struktur aktiva dari suatu perusahaan mempunyai dampak

langsung pada struktur modalnya, karena ketika kreditur

tidak mempunyai informasi yang akurat mengenai

perusahaan maka Tangibility of Assets perusahaan adalah

sumber jaminan yang paling bisa diterima oleh bank.

Perusahaan yang mempunyai Tangibility of Assets lebih

sedikit akan sulit untuk meningkatkan hutangnya. Jadi

positif terhadap struktur modal (Chen, Lensink and Sterken,

1998 : 14).

Premis 2 : The Pecking Order Theory menyarankan agar perusahaan

mendanai investasinya pertama dari Retained Earning, kedua

dari hutang dan ketiga dari ekuitas. Menurut teori ini,

perusahan yang menghasilkan keuntungan lebih (Profitable)

akan mempunyai struktur modal yang rendah daripada

perusahaan yang kurang menghasilkan keuntungan (Less

Profitable), karena perusahaan yang menghasilkan

keuntungan lebih mampu mendanai investasinya dengan

Retained Earning. Menurut teori ini, Profitability

mempunyai pengaruh terhadap struktur modal (Kahle dan

Shastri, 2002 : 7).

Premis 3 : Perusahaan yang lebih besar akan lebih mudah memperoleh

pinjaman dibandingkan perusahaan kecil (Chen, Lensink and

Sterken, 1998 : 15). Perusahaan yang lebih besar cenderung

memiliki tingkat Leverage yang lebih tinggi dibandingkan

dengan perusahaan kecil, semakin besar suatu perusahaan,

ada kecenderungan untuk menggunakan jumlah pinjaman

yang lebih besar dibandingkan dengan perusahaan lebih

kecil. Menurut teori ini, Firm Size berpengaruh secara positif

Dari premis di atas dapat di buat bagan kerangka berpikir:

Profitability

(X2)

Firm Size

(X3)

Tangibilty of Assets

(X1)

Struktur Modal (Y)

[image:37.595.137.493.144.413.2]Uji Statistik Regresi Linear Berganda

Gambar 2.1. : Kerangka Pikir

2.4. Hipotesis

Berdasarkan latar belakang dan uraian pada landasan teori tersebut di

atas, maka dapat dirumuskan suatu hipotesis sebagai berikut :

H1 : Diduga terdapat pengaruh Tangibility of Assets, Profitability, dan

Firms Size terhadap struktur modal pada Perusahaan Farmasi yang

Go Public di Bursa Efek Indonesia.

H2 : Diduga Tangibility of Assets mempunyai pengaruh yang paling

dominan terhadap struktur modal pada Perusahaan Farmasi yang Go

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah definisi yang diberikan suatu variabel

atau konstrak dengan cara memberikan arti-arti menspesifikasi kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

konstrak atau variabel tersebut.

Variabel-variabel yang digunakan dalam penelitian ini adalah

Struktur Modal sebagai variabel terikat (Y), sedangkan Tangibility of Assets

(X1), Profitability (X2) dan Firm Size (X3) sebagai variabel bebas.

Definisi operasional masing-masing variabel tersebut dijelaskan

sebagai berikut:

a. Variabel Bebas (X)

1. Tangibility of Assets (X1)

Tangibility of Assets atau biasa disebut sebagai Collateral Value of Assets (nilai jaminan dari aktiva) adalah merupakan bagian jaminan dari keseluruhan aktiva, dimana merupakan sumber

jaminan yang paling diterima oleh bank ketika perusahaan akan

meminjam uang.

Tangibility of Assets diukur dengan menggunakan rasio aktiva tetap terhadap total aktiva. Skala pengukurannya adalah

skala rasio dan dinyatakan dalam persentase.

Tangibility of Assets =

s TotalAsset

Assets Fixed

X 100%

(Santi, 2003 : 247)

2. Profitability (X2)

Profitability adalah kemampuan perusahaan dalam memperoleh laba.

Profitability diukur dengan menggunakan rasio Return on Investment.Return on Investment (ROI) merupakan rasio laba rugi setelah pajak terhadap total aktiva. Skala pengukurannya adalah

skala rasio dan dinyatakan dalam persentase.

Profitability =

Assets Total

EAT

X 100%

(Riyanto, 2001 : 336)

3. Firm Size (X3)

Ukuran perusahaan (Firm Size) dalam penelitian ini diukur dengan logaritma penjualan perusahaan.

Firm Size = { log (Sales) }

(Santi, 2003 : 248)

b. Variabel Terikat (Y)

Struktur Modal (Y)

Struktur modal adalah pembelanjaan permanen dimana

mencerminkan perimbangan antara hutang jangka panjang dengan modal

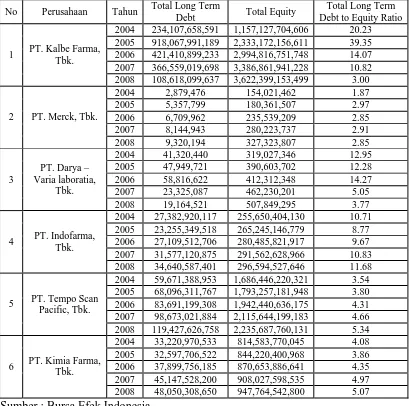

Struktur modal diukur dengan menggunakan Long Term Debt to Equity Ratio yang merupakan rasio total hutang jangka panjang terhadap total modal sendiri. Skala pengukurannya adalah skala rasio dan

dinyatakan dalam persentase. Long Term Debt to Equity Ratio

menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk keseluruhan hutang jangka panjang.

Long Term Debt to Equity Ratio =

Equity Total

Debt Term Long Total

X 100%

(Moeljadi, 2006 : 52)

3.2.Teknik Penentuan Sampel 3.2.1. Populasi

Pada penelitian ini semua anggota dari populasi diteliti. Populasi

disini adalah keseluruhan perusahaan yang menjadi objek penelitian

sebagai sumber data yang memiliki karakteristik tertentu dalam penelitian.

Populasi dari penelitian ini adalah perusahaan yang bergerak dalam bidang

Farmasi yang Go Publik di Bursa Efek Indonesia mulai tahun 2004 sampai

dengan tahun 2008 sejumlah 8 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi (Sumarsono,

penelitian ini adalah Purposive Sample. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan atau kriteria tertentu.

Adapun kriteria pemilihan sampel perusahaan yang dipakai

adalah :

1. Perusahaan Farmasi yang Go Publik dan masih terdaftar di Bursa Efek

Indonesia sampai tahun 2008.

2. Yang telah menerbitkan Ringkasan Laporan Keuangan dari tahun

2004 sampai dengan tahun 2008.

3. Perusahaan Farmasi yang mempunyai profitabilitas selama 5 tahun

berturut-turut dari tahun 2004 sampai dengan tahun 2008.

Sedangkan data yang dijadikan sampel dalam penelitian ini adalah

data dari 6 perusahaan selama 5 tahun yang telah memenuhi kriteria

pemilihan sampel diatas, yaitu :

1. PT. Kalbe Farma, Tbk.

2. PT. Merck, Tbk.

3. PT. Darya – Varia Laboratia, Tbk.

4. PT. Indofarma, Tbk.

5. PT. Tempo Scan Pacific, Tbk.

6. PT. Kimia Farma, Tbk.

Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara serempak atau simultan dan secara individu atau parsial.

Penggunaan teknik analisis ini dilakukan dengan alasan karena penelitian

variabel bebas dengan variabel terikat, karena secara teoritis keduanya

mempunyai hubungan fungsional.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini merupakan data

sekunder yang diperoleh dan dikelola sedemikian rupa untuk keperluan

penelitian. Data sekunder merupakan data yang tidak diperoleh secara

langsung dari objek penelitian tetapi dari pihak lain. Data sekunder yang

digunakan meliputi laporan keuangan (neraca dan laba rugi) periode tahun

kini dengan laporan keuangan tahun yang akan datang pada Perusahaan

Farmasi yang go publik di Bursa Efek Indonesia.

3.3.2. Sumber Data

Sumber data yang digunakan diperoleh dari Bursa Efek Indonesia,

karena di Bursa Efek Indonesia terdapat data-data mengenai laporan

keuangan perusahaan-perusahaan yang telah go publik.

3.3.3. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah dengan teknik dokumentasi yaitu suatu teknik pengumpulan data

dengan mempelajari dan menggunakan laporan keuangan pihak emiten

yang menjadi sampel dalam penelitian ini yang diambil dari perpustakaan

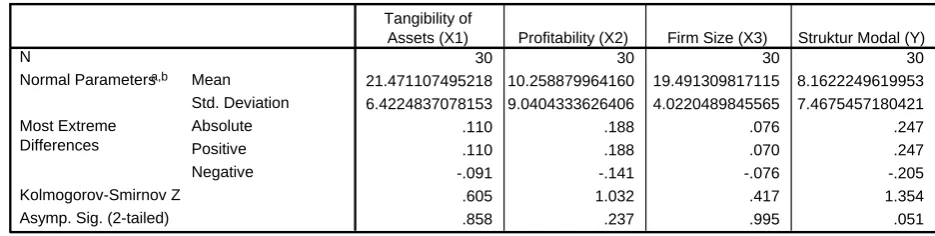

3.4. Teknik Pengujian Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak (Sumarsono, 2004 : 40). Untuk

mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan

dengan berbagai metode diantaranya adalah dengan menggunakan metode

Kolmogorov-Smirnov. Dalam metode ini, distribusi data disebut normal jika nilai signifikansi lebih besar dari 5% dan distribusi data disebut tidak normal

jika nilai signifikansi lebih kecil dari 5% (Sumarsono, 2004 : 40).

3.5. Uji Asumsi Klasik

Persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator) artinya pengambilan keputusan uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE, harus dipenuhi diantaranya

tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu :

a. Tidak boleh ada autokorelasi

b. Tidak boleh ada multikolinearitas

c. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimator), sehingga pengambilan keputusan melalui uji F dan Uji t menjadi bias.

1. Autokorelasi

Autokorelasi digunakan untuk menguji apakah dalam sebuah model

regresi linier berganda ada korelasi anatar kesalahan penggangu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi (Santoso, 2001 ;

218). Pedoman model regresi untuk mendeteksi autokorelasi menurut

besaran DW (Durbin-Watson):

a. Angka D-W dibawah -2 berarti ada autokorelasi positif

b. Angka D-W -2 sampai +2 berarti tidak ada autokorelasi

c. Angka D-W dibawah +2 berarti ada autokorelasi negatif

2. Multikolinearitas

Salah satu asumsi model regresi linier klasik adalah tidak adanya

multikolinearitas antara sesama variabel bebas yang ada dalam model,

atau dapat dikatakan tidak adanya hubungan linier sempurna antara

variabel bebas yang ada dalam model. Untuk mengetahui nilai

”Pembengkakan Varians” atau Varians Inflation Factor (VIF) dapat dihitung dengan rumus :

VIF =

Tolerance

1

(Santoso, 2000 : 206)

Nilai toleransi (Tolerance) yang diperoleh dengan meregresikan antar variabel bebas apabila nilai VIF < 10 maka persamaan regresi

linier berganda tersebut tidak terkena miltikolinear (Gujarati, 1995 :

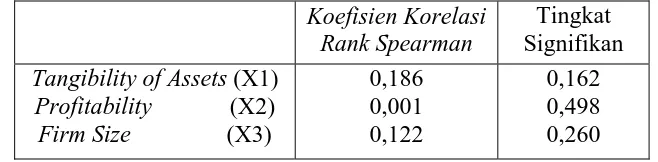

3. Heteroskedastisitas

Maksud dari penyimpangan heteroskedastisitas adalah variabel

independen adalah tidak konstan (berbeda) untuk setiap nilai tertentu

variabel independen pada regresi linier, nilai residual tidak boleh ada

hubungan dengan variabel independen.

Rumus Rank Spearman :

(Gujarati, 1995 : 372)

Keterangan :

di = Perbedaan dalam rank antara residual dengan variabel bebas

ke-1

N = Banyaknya data

Hipotesis untuk uji heteroskedastisitas :

Ho = tidak ada hubungan antara nilai residual dengan variabel bebas

Hi = ada hubungan antara nilai residual dengan variabel bebas

Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05,

maka Ho diterima berarti tidak terjadi heteroskedastisitas.

Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05,

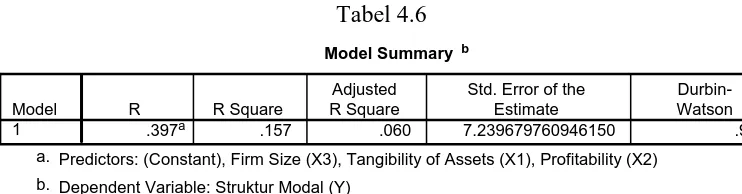

3.6.Teknik Analisis dan Pengujian Hipotesis

3.6.1.Analisis Regresi Linier Berganda

Analisis ini dipakai dalam penelitian ini karena dapat menerangkan

ketergantungan suatu variabel dependen dengan satu atau lebih variabel

independen. Analisis ini juga dapat menduga besar dan arah dari pengaruh

tersebut serta mengukur derajat keeratan hubungan antara satu variabel

dependen dengan satu atau lebih variabel independen.

Adapun bentuk umum dari Regresi Linier Berganda secara

sistematis adalah sebagai berikut :

Y = α + 1 X1 + 2 X2 + 3 X3 + e

(Anonim, 2003 : L-21)

Keterangan :

Y = Struktur Modal

X1 = Tangibility of Assets

X2 = Profitability

X3 = Firm Size

α = Konstanta

1-3 = Koefisien Regresi

3.6.2.Uji Hipotesis

Untuk menguji kesesuaian atau kecocokan model terhadap variabel terikat

maka digunakan uji F dan uji t.

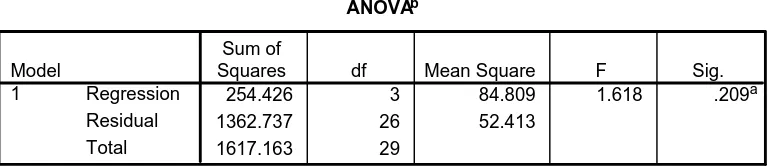

a. Uji F

Uji F pada dasarnya menunjukkan apakah semua variabel bebas yang

dimaksudkan dalam model mempunyai pengaruh secara bersama‐sama

(Kuncoro, 2004 : 82).

Langkah‐langkah untuk melakukan uji F adalah sebagai berikut :

1. Ho : βj = β2 = β3 = 0 (X1, X2, X3, tidak terdapat pengaruh terhadap Y).

Ha : Bj ≠ 0 (X1, X2, X3, terdapat pengaruh terhadap Y).

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n‐k), dimana n = jumlah pengamatan, dan k = jumlah variabel.

3. Dengan rumus F hitung :

R2 / (k‐1)

Fhit =

(1 – R2) / (n – k) (Anonim, 2003 : L‐22)

Keterangan :

Fhit = F hasil perhitungan.

R2 = Koefisien Regresi.

k = Jumlah variabel.

n = Jumlah sampel.

b. Uji t

Pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas secara individual dalam menerangkan variasi variabel terikat

(Kuncoro, 2004 : 81).

Prosedur yang di gunakan untuk melakukan uji t adalah sebagai berikut :

1. Ho : βj = 0 (X1, X2, X3, tidak terdapat pengaruh yang

signifikan terhadap Y).

Ha : βj ≠ 0 (X1, X2, X3, terdapat pengaruh yang

signifikan terhadap Y).

2. Dalam Penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas (n‐k), dimana n = jumlah pengamatan, dan k = jumlah variabel.

3. Dengan Rumus nilai t hitung :

bj

thit =

se(bj) (Anonim, 2003 : L‐21)

Keterangan :

thit = t hasil perhitungan.

bj = koefisien regresi.

se = Simpangan Baku untuk masing‐masing koefisien regresi

4.1. Deskripsi Obyek Penelitian

Obyek penelitian ini adalah Perusahaan Farmasi yang Go Publik dan

terdaftar di Bursa Efek Indonesia. Adapun gambaran umum mengenai

keenam perusahaan yang menjadi sampel tersebut, secara ringkas dapat

dijelaskan sebagai berikut :

a. PT. Kalbe Farma

PT. Kalbe Farma Tbk. didirikan di Negara Republik Indonesia,

dalam rangka Penanaman Modal Dalam negeri No. 6 Tahun 1968 yang

telah diubah dengan undang- undang No. 12 Tahun 1970 berdasarkan

akta notaries Raden Imam Soesetyo Prawirokoesoemo No. 3 pada tanggal

10 September 1966. Akta Pedirian ini telah disahkan oleh Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A.5/72/23

tanggal 12 September 1967 dan diumumkan dalam Tambahan No. 234,

Berita Negara Republik Indonesia No. 102 pada tanggal 22 Desember

1967. Anggaran Dasar Perusahaan telah mengalami beberapa kali

mengalami perubahan, terakhir dengan akta notaris DR. Irawan Soerodjo,

S.H. Msi., No. 74, tanggal 29 November 2005, mengenai peningkatan

modal ditempatkan dan disetor Perusahaan sebesar 2.034.414.422 saham

dengan nilai nominal Rp. 50 per saham sehubungan dengan transaksi

penggbungan usaha Perusahaan yang dijelaskan pada catatan 3.

Perubahan terssebut telah diterima dan dicatat oleh Menteri Hukum dan

Hak Asasi Manusia Republik Indonesia (dahulu Menkeh) dalam Surat

Keputusan No. C-32928 Ht.01.04.TH.2005 tanggal 12 Desember 2005

dan telah diumumkan dalam Pengumuman Perusahaan pada tanggal 16

Desember (tanggal efektif merger).

b. PT. Merck Tbk

PT Merck Tbk berkedudukan di Indonesia dan berlokasi di Jl. T.B.

Simatupang No. 8, Pasar Rebo, Jakarta Timur, dididrikan dalam rangka

penanaman modal asing berdasarkan Undang-undang No. 1 Tahun 1967

jo, Undang-undang No. 11 tahun 1970, dengan akta notaries Eliza

Pondaag, S.H. tanggal 14 Oktober 1970, dan di umumkan dalam

Tambahan No. 202 pada Berita negara No. 34 tanggal 27 April 1971.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan,

terakhir dengan akta notaries Aulia Taufani, S.H. pengganti Sutjipto,

S.H. tanggal 4 Juni 2002 No. 1 mengenai perubahan nama Perseroan dari

Pt. Merck Indonesia Tbk. menjadi PT. Merck Tbk. Akte ini elah disetujui

oleh Menteri kehakiman dan Hak Asasi Manusia dengan No. C-11973

HT.01.04.TH.2002 tanggal 2 Juli 2002.

c. PT. Darya-Varia Laboratoria (DVLA)

PT. Darya-Varia Laboratoria (DVLA) Tbk. didirikan dalam rangka

Undang-undang penanaman Modal Dalam negeri No. 6 tahun 1976

berdasarkan akta notaris No. 5 tanggal 5 Februari 1976 dari Notaris

Surat Keputusan No. Y.A.5/288/11 Tanggal 28 mei 196 dan diumumkan

dalam tambahan No. 712 pada Berita Negara No. 92 tanggal 18

November 1977. Anggaran Dasar perusahaan telah beberapa kali di ubah,

antara lain mengenai perubahan nama perusahaan menjadi Pt.

Darya-Varia Laoratoria (DVLA) Tbk. dan perubahan anggaran dasar perusahaan

dalam rangka Undang – undang No. 1 tahun 1995 tentang perseroan

terbatas dilakukan dengan akta notaries Benny Kristianto, S.H. Perubahan

anggaran dasar tersebut telah disetujui oleh Menteri Kehakiman dalam

Surat Keputusan No. C2-6441.HT.01.04.TH.97 tanggal 9 juli 1997 dan

diumumkan dalam tambahan No. 4747 pada Berita negara no. 81 tanggal

10 Oktober 1997. Perubahan terakhir sehubungan dengan penigkatan

modal dasar dari Rp. 100.000.000 (Rupiah Penuh) menjadi

Rp.280.000.000 (Rupiah Penuh) dilakukan dengan akta notaris No. 68

tanggal 15 Juni 1998 dari Notaris Benny Kristianto, S.H. Perubahan ini

telah disetujui oleh menteri Kehakiman dalam Surat Keputusan no.

C26421.HT.01.04.Th.98 tanggal 15 Juni 1998 dan diumumkan dalam

Tambahan Berita Negara No. 6400 pada Berita Negara No. 92 tanggal 16

November 1998.

Perusahaan ini bergerak dalam bidang manufaktur, perdagangan,

dan distribusi produk-produk farmasi , dan perawatan kesehatan.

d. PT. Indofarma (Persero)

Perusahaan Perseroan (persero) PT. Indonesia Farma Tbk,

disingkat dengan PT. Indofarma (Persero) Tbk selanjutnya didirikan

berdasarkan akta No. 1 tanggal 2 Januari 1996 dan diubah dengan akta

No. 134 tanggal 26 Januari 1996 keduanya dari Notaris Sutjipto, SH.

Akta pendirian ini telah disahkan dengan surat keputusan Menteri

Kehakiman Republik Indonesia No. C2-2122.HT.01.01.TH.96 tanggal 13

Februari 1996 dan diumumkan dalam berita Negara No. 43 tanggal 28

Mei 1996, Tambahan No. 4886. Anggaran Dasar Perusahaan telah

mengalammi beberapa kali perubahan, terakhir dengan akta No. 13

tanggal 20 Februari 2001 dari Notaris Imas Fatimah, SH mengenai

peningkatan modal dasar. Akta perubahan ini telah mendapat persetujuan

dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia

Surat Keputusan No. C-1382. HT.01.04.Th 2001 tanggal 23 Februari

2001.

Pada awalnya, Perusahaan merupakan sebuah pabrik obat yang

didirikan pada tahun 1918 dengan nama Pabrik Obat Manggarai. Pada

tahun 1979, nama pabrik obat ini diubah menjadi Pusat Produksi Farmasi

Departemen Kesehatan. Kemudian, berdasarkan peraturan Pemerintah

Indonesia (PP) No. 20 tahun 1981 Pemerintah menetapkan Pusat

Produksi Farmasi Departemen Kesehatan menjadi Perusahaan Umum

Selanjutnya pada tahun 1996, status badan hukum Perum

Indofarma diubah menjadi Perusahaan Perseroan (persero) berdasarkan

PP No. 34 tahun 1995.

e. PT. Tempo Scan Pacific (TSPC)

PT. Tempo Scan Pacific Tbk. didirikan di Republik Indonesia pada

tanggal 20 Mei 1970, dengan nama PT. Scanchemie dalam rangka

Penanaman Modal Dalam Negeri No. 6 tahun 1968, yang telah diubah

dengan undang-undang No. 12 Tahun 1970, berdasarkan akta notaris

Ridwan Suselo, SH., No. 37. Akta pendirian ini disahkan oleh menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No. J.A.5/27/4

tanggal 13 Februari 1971, dan diumumkan dalam Berita Negara Republik

Indonesia No. 25, Tambahan No. 148 tanggal 26 Maret 1971. Anggaran

Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir

dengan Akta Notaris Wisnuwardanhi Sadjarwo, S.h, pengganti dari

notaries mudofir hadi, S.H, No. 35 tanggal 21 maret 1998 antara lain,

mengenai peningkatan dalam modal dasar dan modal ditempatkan

perusahaan sehubungan dengan Penawaran Umum Tebatas I sebagaimana

dijelaskan pada paragraph bawah. Perubahan ini telah diterima dan

dicatat oleh Menteri Kehakiman Republik Indonesia dengan Surat

Keputusan no. C2-HT.01.14.A.1859 tanggal 23 maret 1998; dan juga

telah dicatat dalam Daftar Perusahaan pada Departemen Perindustrian

dan Perdagangan Republik Indonesia di bahwa Agenda no.

Serta telah diumumkan dalam Berita Negara Republik Indonesia No. 38,

Tambahan No. 59 tanggal 12 Mei 1998.

Ruang lingkup kegiatan perusahaan bergerak dalam bidang usaha

farmasi dan memulai kegiatan komersilnya sejak tahun 1970. Kantor

pusat perusahaan di Gedung Bina mulia II, Lt , Jl. H.R. Rasuna Said Kav.

II, Jakarta 12950, sedangkan lokasi pabriknya terletak di Jakarta dan

Cikarang, Jawa Barat.

f. PT. Kimia Farma (Persero)

PT. Kimia Farma (Persero) Tbk. selanjutnya disebut

“Perusahaan” didirikan berdasarkan akta No. 18 tanggal 16 Agustus

1971 dan diubah dengan akta perubahan No. 18 tanggal 11 Oktober

1971 keduanya dari Soelaeman Arjasasmita, notaris di Jakarta. Akta

perubahan ini telah mendapat persetujuan dari Menteri Kehakiman

Republik Indonesia dengan Surat Keputusannya No. J.A.5/184/21

tanggal 14 Oktober 1971, dan didaftarkan pada buku registrasi di

kantor Pengadilan Negeri Jakarta dibawah No. 2888 dan No. 2889

tanggal 20 Oktober 1971 serta telah diumumkan dalam berita Negara

Republik Indonesia No. 90 tanggal 9 November 1971, Tambahan

Berita Negara Republik Indonesia No. 508. Anggaran Dasar

Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan

akta No. 45 tanggal 24 Oktober 2001 dari Imas Fatimah , S.H, Notaris

Akta perubahan ini telah mendapat persetujuan dari Menteri

kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusan No. C-12746HT.01.04.TH.2001 Tanggal 8 November

2001.

4.2. Deskripsi Hasil Penelitian

Untuk keperluan analisis penelitian ini, data-data yang diperlukan

adalah Tangibility of Assets, Profitabilitas, Firm Size dan Long Term Debt

to Equity Ratio.

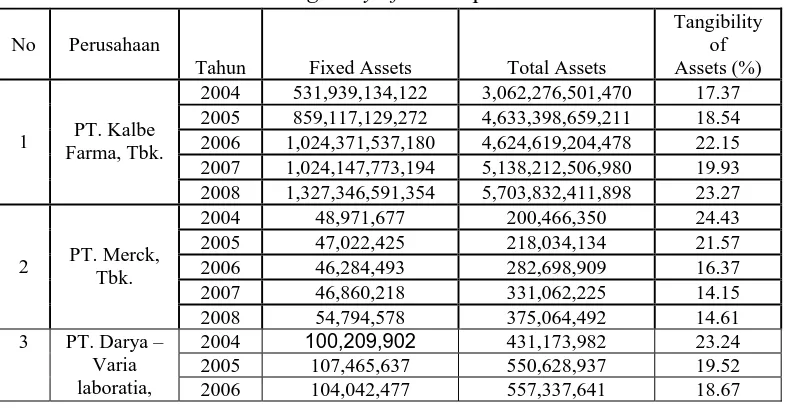

4.2.1. Tangibility of Assets (X1)

Berdasarkan penelitian yang dilakukan pada variabel Tangibility of

Assets pada 6 Perusahaan Farmasi yang Go Publik di Bursa Efek

Indonesia dari tahun 2004 hingga tahun 2008 diperoleh data sebagai

[image:55.595.114.507.553.757.2]berikut :

Tabel 4.1

Data Tabel Variabel Tangibility of Assets pada Perusahaan Farmasi

No Perusahaan

Tahun Fixed Assets Total Assets

Tangibility of Assets (%) 2004 531,939,134,122 3,062,276,501,470 17.37 2005 859,117,129,272 4,633,398,659,211 18.54

2006 1,024,371,537,180 4,624,619,204,478 22.15