OTONOMI DAERAH

SKRIPSI

Oleh :

YESSICA ADIGUNA PAHLAWI 0513010314/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

ANALISIS KINERJA KEUANGAN PEMERINTAH DAERAH

PADA KOTA KEDIRI SEBELUM DAN SESUDAH

OTONOMI DAERAH

yang diajukan :

YESSICA ADIGUNA PAHLAWI 0513010314/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs. Ec. Syafi’i, AK, MM Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Analisis

Kinerja Keuangan Pemerintah Daerah Pada Kota Kediri Sebelum Dan Sesudah Otonomi Daerah” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Syafi’i, AK, selaku Dosen Pembimbing Utama, yang telah banyak

meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan

saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

dibutuhkan untuk penyusunan skripsi ini.

7. Ibunda dan Ayahanda yang tercinta, serta saudara dan keluarga besar, tiada kata

yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak - sebanyaknya,

karena beliaulah yang selama ini telah memberi dorongan semangat baik material

maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini

selesai.

8. Specially for my little angle from heaven, who life my live.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Juni 2011

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Akuntansi Sektor Publik ... 10

2.2.2. Otonomi Daerah... 11

2.2.3. Produk Domestik Regional Bruto (PDRB)... 14

2.2.4. Pendapatan Asli Daerah (PAD) ... 15

2.2.4.1. Pengertian Pendapatan Asli Daerah (PAD) ... 15

2.2.4.2. Sumber – Sumber Pendapatan Daerah... 17

2.2.6.1. Jenis Laporan Keuangan Daerah ... 24

2.2.6.2. Pemakai Laporan Keuangan Daerah... 25

2.2.6.3. Tujuan Pelaporan Keuangan Pemerintah Daerah . 26 2.2.7. Analisis Rasio Keuangan ... 26

2.2.7.1. Pengertian Analisis Rasio Keuangan ... 26

2.2.7.2. Jenis – Jenis Analisis Rasio Keuangan Pada APBD ... 28

2.2.5. Desentralisasi ... 33

2.3. Kerangka Pikir ... 34

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel... 38

3.2. Teknik Penentuan Populasi dan Sampel... 39

3.2.1. Populasi... 39

3.2.2. Sampel... 40

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis dan Sumber Data... 40

3.3.2 Pengumpulan Data ... 41

3.4. Teknik Analisis Dan Pengujian Hipotesis ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 42

4.4.1. Sejarah Kota Kediri... 44

4.4. Pembahasan ... 52

4.4.1. Implikasi ... 52

4.4.2. Perbedaan Dengan Penelitian Sebelumnya... 54

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan

Dan Manfaat... 54

4.4.4. Keterbatasan Penelitian... 55

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 56

5.2. Saran ... 56

Halaman Tabel. 1.1. Pendapatan Asli Daerah (PAD) Kota Kediri

Periode 5 (lima) Tahun Sebelum dan 5 Tahun Sesudah

Diberlakukannya Hak Otonomi Daerah Tahun 2004... 4

Tabel. 2.1. Laporan Surplus Defisit Anggaran Pemerintah Daerah Untuk Periode 31 Desember 20XX... 23

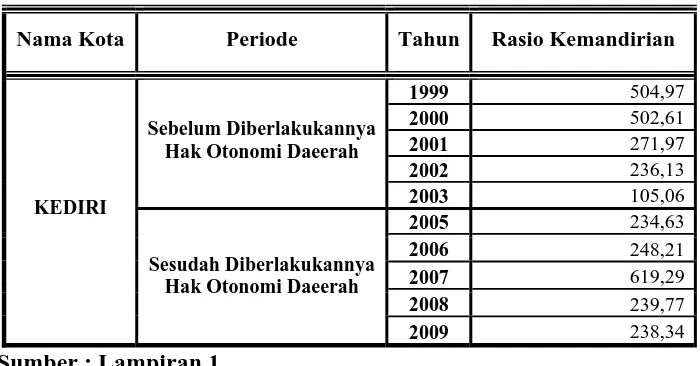

Tabel. 4.1. Rekapitulasi Data “Rasio Kemandirian” Periode 5 (lima) Tahun Sebelum dan 5 Tahun Sesudah Diberlakukannya Hak Otonomi Daerah Di Kota Kediri... 47

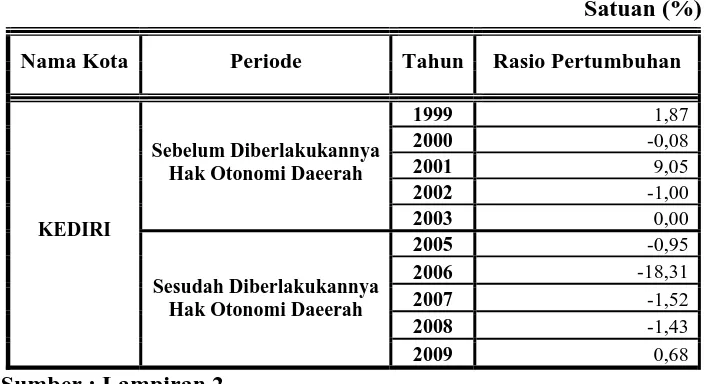

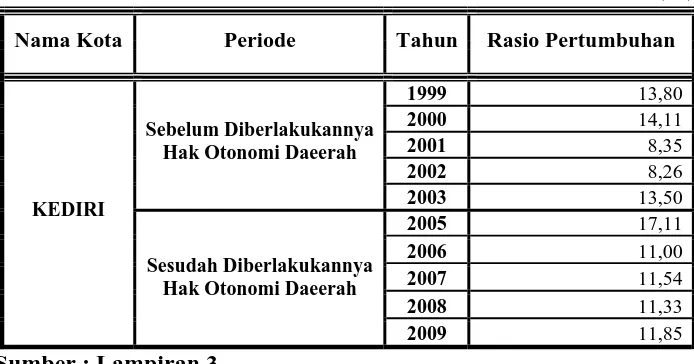

Tabel. 4.2. Rekapitulasi Data “Rasio Pertumbuhan” Periode 5 (lima) Tahun Sebelum dan 5 Tahun Sesudah Diberlakukannya Hak Otonomi Daerah Di Kota Kediri... 48

Tabel. 4.3. Rekapitulasi Data “Tingkat Desentralisasi Fiskal” Periode 5 (lima) Tahun Sebelum dan 5 Tahun Sesudah Diberlakukannya Hak Otonomi Daerah Di Kota Kediri... 49

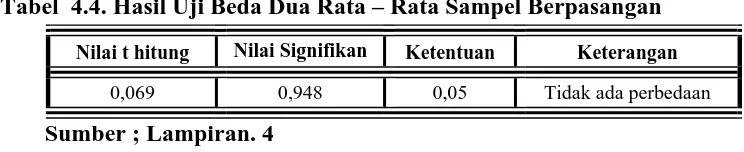

Tabel. 4.4. Hasil Uji Beda Dua Rata – Rata Sampel Berpasangani... 50

Tabel. 4.5. Hasil Uji Beda Dua Rata – Rata Sampel Berpasangani... 51

OTONOMI DAERAH

Oleh :

YESSICA ADIGUNA PAHLAWI

Abstrak

Tuntutan reformasi di segala bidang yang didukung oleh sebagian masyarakat Indonesia dalam menyikapi berbagai macam permasalahan di daerah akhir-akhir ini, membawa dampak terhadap hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Salah satu unsur reformasi total tersebut adalah tuntutan pemberian otonomi yang luas terhadap daerah (pemerintah daerah), yang dikenal dengan kebijakan otonomi daerah. Sejalan dengan dikeluarkannya UU No 32/2004 dan UU No 33/2004 yang merupakan revisi terhadap UU No. 22 dan 25 Tahun 1999 yang mengatur tentang otonomi daerah dan desentralisasi fiscal. Kedua UU di bidang otonomi daerah tersebut berdampak pada terjadinya pelimpahan kewenangan yang semakin luas kepada pemerintah daerah dalam rangka meningkatkan efektivitas dan efisiensi penyelenggaraan fungsi pemerintah daerah. Untuk mengukur kemampuan suatu daerah dalam membiayai program pembangunannya dapat digunakan analisis rasio keuangan. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris adanya perbedaan kinerja keuangan pemerintah daerah, yang meliputi rasio kemandirian, rasio pertumbuhan dan tingkat desentralisasi fiskal pada Kota Kediri antara sebelum diberlakukannya hak otonomi daerah dan sesudah diberlakukannya hak otonomi daerah

Sampel yang digunakan dalam penelitian ini adalah data laporan keuangan Pemerintah Daerah Kota Kediri untuk tahun anggaran 5 (lima) tahun sebelum diberlakukannya hak otonomi daerah (1999 – 2003) sampai dengan 5 (lima) tahun sesudah diberlakukannya hak otonomi daerah (2005 – 2009), dan data yang digunakan tersebut diambil dari Badan Pusat Statistik (BPS) Kota Kediri, Jawa Timur. Data yang diperoleh tersebut dianalisis dengan menggunakan Uji Beda Dua Rata – Rata Sampel Berpasangan

Dari hasil Uji analisis dan Uji Hipotesis dapat disimpulkan bahwa tidak adanya perbedaan kinerja keuangan pemerintah daerah, yang meliputi rasio kemandirian, rasio pertumbuhan dan tingkat desentralisasi fiskal pada Kota Kediri antara sebelum diberlakukannya hak otonomi daerah dan sesudah diberlakukannya hak otonomi daerah, sehingga hipotesis yang diajukan tidak teruji kebenarannya.

Keyword : Rasio Kemandirian, Rasio Pertumbuhan dan Tingkat

BAB I PENDAHULUAN

1.1. Latar Belakang

Tuntutan reformasi di segala bidang yang didukung oleh sebagian

masyarakat Indonesia dalam menyikapi berbagai macam permasalahan di

daerah akhir-akhir ini, membawa dampak terhadap hubungan keuangan

antara pemerintah pusat dan pemerintah daerah. Salah satu unsur reformasi

total tersebut adalah tuntutan pemberian otonomi yang luas terhadap daerah

(pemerintah daerah), yang dikenal dengan kebijakan otonomi daerah. Dalam

pelaksanaan diharapkan sesuai prinsip-prinsip demokrasi, peran serta

masyarakat, pemerataan, keadilan, potensi dan keanekaragaman daerah

dalam kerangka Negara Kesatuan Republik Indonesia. Jadi otonomi daerah

merupakan sarana untuk meningkatkan pelayanan dan kesejahteraan

masyarakat yang lebih baik.

Pengelolaan pemerintah daerah, baik di tingkat propinsi maupun

tingkat kabupaten/kota memasuki era baru sejalan dengan dikeluarkannya

UU No 32/2004 dan UU No 33/2004 yang merupakan revisi terhadap UU

No. 22 dan 25 Tahun 1999 yang mengatur tentang otonomi daerah dan

desentralisasi fiscal. Kedua UU di bidang otonomi daerah tersebut

berdampak pada terjadinya pelimpahan kewenangan yang semakin luas

kepada pemerintah daerah dalam rangka meningkatkan efektivitas dan

Penyelenggaraan fungsi pemerintahan yang lebih luas oleh

pemerintah daerah tersebut perlu didukung oleh sumber pembiayaan yang

memadai. Disadari bahwa sumber-sumber penerimaan antar satu daerah

dengan daerah lainnya sangat beragam. Ada beberapa daerah dengan sumber

daya yang dimiliki mampu menyelenggarakan otonomi daerah, namun tidak

tertutup kemungkinan ada beberapa daerah akan menghadapi kesulitan dalam

menyelenggarakan tugas desentralisasi, mengingat keterbatasan sumber daya

yang dimilikinya.

Untuk mengukur kemampuan suatu daerah dalam membiayai

program pembangunannya dapat digunakan analisis rasio keuangan.

Penggunaan analisis rasio terhadap APBD belum banyak dilakukan sehingga

secara teori belum ada kesepakatan mengenai nama dan kaidah

pengukurannya. Meskipun demikian, dalam rangka pengelolaan keuangan

daerah yang transparansi, jujur, demokratis, efektif, efisien dan akuntabel,

analisis rasio terhadap APBD perlu dilaksanakan meskipun kaidah

pengakuntansian dalam APBD berbeda dengan laporan keuangan yang

dimiliki perusahaan swasta. (Halim, 2002: 127)

Menurut Widodo seperti yang telah dikutip oleh Halim (2002: 128),

ada beberapa rasio yang dapat dikembangkan berdasarkan data keuangan

yang bersumber dari APBD yaitu Rasio Kemandirian, Rasio Pertumbuhan

dan Tingkat Desentralisasi Fiskal.

Rasio Kemandirian menggambarkan kemampuan pemerintah daerah

dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan

pendapatan yang diperlukan daerah. Kemandirian keuangan daerah

ditunjukkan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan

pendapatan daerah yang berasal dari sumber lain, misalnya bantuan

pemerintah pusat maupun dari pinjaman. (Halim, 2002: 128). Semakin tinggi

rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah

terhadap bantuan pihak ekstern (terutama pusat dan propinsi) semakin rendah

Hal ini sesuai dengan penelitian yang dilakukan oleh Indrawati (2003) yang

membuktikan bahwa terdapat perbedaan rasio kemandirian antara sebelum

dan sesudah otonomi daerah.

Selanjutnya Rasio Pertumbuhan (Growth Ratio) menunjukkan

seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan

meningkatkan keberhasilan yang telah tercapai dari periode berikutnya.

Dengan diketahuinya pertumbuhan untuk masing-masing komponen sumber

pendapatan dan pengeluaran, dapat digunakan mengevaluasi potensi-potensi

mana yang perlu diperhatikan. (Halim, 2002: 129). Semakin tinggi rasio

pertumbuhan mengandung arti bahwa pemerintah daerah mampu dalam

mempertahankan dan meningkatkan sumber – sember pendapatan daerah, hal

ini sesuai dengan penelitian yang dilakukan oleh Penelitian yang dilakukan

Indrawati (2003) membuktikan bahwa terdapat perbedaan rasio kemandirian

dan rasio pertumbuhan antara sebelum dan sesudah otonomi daerah.

Tingkat Desentralisasi Fiskal menunjukkan tanggungjawab yang

diberikan pemerintah pusat kepada pemerintah daerah untuk melaksanakan

pembangunan, ini berarti bahwa pemerintah pusat memberikan otonomi

seluruh pertanggungjawaban pengelolaan dan pembiayaannya dilakukan oleh

pemerintah daerah. (Hariyadi 2002: 237). Semakin tinggi tingkat

Desentralisasi Fiskal mengandung arti bahwa pemerintah lebih dekat dengan

masyarakat, dengan harapan dapat mendorong efisiensi sektor publik,

akuntabilitas publik dan transparansi dalam menyediakan jasa publik serta

pembuatan keputusan yang transparan dan demokratis, hal ini sesuai dengan

penelitian yang dilakukan oleh Ningrum (2003) yang membuktikan bahwa

terdapat perbedaan desentralisasi fiscal antara sebelum dan sesudah

berlakunya Undang – Undanh hak otonomi daerah.

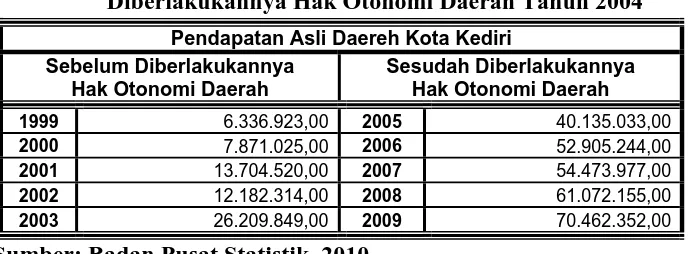

Dari data yang diperoleh dari Kabupaten Kediri mengenai Pendapatan

Asli Daerah (PAD) antara sebelum dan sesudah berlakunya UU otonomi

daerah, dapat disajikan pada tabel 1.1, sebagai berikut:

Tabel 1.1 : Pendapatan Asli Daerah (PAD) Kota Kediri

Periode 5 (lima) Tahun Sebelum dan 5 Tahun Sesudah Diberlakukannya Hak Otonomi Daerah Tahun 2004

Pendapatan Asli Daereh Kota Kediri Sebelum Diberlakukannya

Hak Otonomi Daerah

Sesudah Diberlakukannya Hak Otonomi Daerah

1999 6.336.923,00 2005 40.135.033,00

2000 7.871.025,00 2006 52.905.244,00

2001 13.704.520,00 2007 54.473.977,00

2002 12.182.314,00 2008 61.072.155,00

2003 26.209.849,00 2009 70.462.352,00

Sumber: Badan Pusat Statistik, 2010

Dari tabel 1.1, menunjukkan bahwa adanya perbedaan yang cukup

signifikan antara tingkat pendapatan asli daerah pada Kota Kediri sebelum

dan sesudah diberlakukannya hak otonomi daerah. Fenomena ini

membuktikan bahwa dengan hadirnya UU No. 32 Tahun 2004 tentang

Pemerintahan Daerah, ternyata membawa nuansa baru Pemerintahan

menyelenggarakan kewenangan yang luas, nyata dan bertanggung jawab

kepada Daerah secara proporsional yang diwujudkan dengan pengaturan,

pembagian dan pemanfaatan sumber daya nasional serta perimbangan

keuangan antara pemerintah Pusat dan Daerah sesuai dengan prinsp- prinsip

demokrasi, peran serta masyarakat, pemerataan dan keadilan serta potensi

keanekaragaman Daerah.

Analisis prestasi dalam hal ini adalah kinerja dari pemerintah daerah

itu sendiri dapat didasarkan pada kemandirian dan kemampuannya untuk

memperoleh, memiliki, memelihara dan memanfaatkan keterbatasan

sumber-sumber ekonomis daerah untuk memenuhi seluas-luasnya kebutuhan

masyarakat di daerah.

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis

merasa tertarik untuk melakukan penelitian dengan judul “Analisis Kinerja

Keuangan Pemerintah Daerah Pada Kota Kediri Sebelum Dan Sesudah Otonomi Daerah”.

1.2. Perumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya,

maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu:

1. Apakah terdapat perbedaan rasio kemandirian pada kota Kediri antara

sebelum dan sesudah diberlakukannya hak otonomi daerah?

2. Apakah terdapat perbedaan rasio pertumbuhan pada Kota Kediri antara

sebelum dan sesudah diberlakukannya hak otonomi daerah?

3. Apakah terdapat perbedaan tingkat desentralisasi fiscal pada Kota Kediri

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini:

1. Untuk mengetahui adanya perbedaan rasio kemandirian pada Kota

antara sebelum dan sesudah diberlakukannya hak otonomi daerah.

2. Untuk membuktikan adanya perbedaan rasio pertumbuhan pada Kota

Kediri antara sebelum dan sesudah diberlakukannya hak otonomi

daerah.

3. Untuk menganalisis adanya perbedaan tingkat desentralisasi fiscal pada

Kota Kediri antara sebelum dan sesudah diberlakukannya hak otonomi

daerah.

1.4. Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan,

manfaat yang diharapkan dari hasil penelitian ini, yaitu antara lain:

1. Bagi Pemerintah Daerah Kota Kediri.

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan

dalam menganalisis kinerja keuangan pemerintah daerah.

2. Bagi Peneliti.

Hasil penelitian ini diharapkan dapat digunakan sebagai langkah

kongkrit untuk penerapan ilmu berdasarkan teori yang selama ini didapat,

serta dapat menambah pengetahuan tentang kinerja keuangan pemerintah

3. Bagi Pihak Lain.

Hasil penelitian ini diharapkan dapat digunakan sebagai tambahan

khasanah perpustakaan, bahan referensi dan bahan masukan bagi

BAB II

TINAJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitin ini, telah dilakukan oleh:

1. Halim (2002) a Judul :

“Anggaran Daerah dan Fiscal Stress (Sebuah Studi

Kasus Pada Anggaran Daerah Propinsi Di Indonesia)”. b Permasalahan:

Apakah ada kemungkinan penurunan proporsi peran

anggaran dan realisasi total penerimaan pendapatan daerah sebelum

dan saat “fiscal stress” dengan focus pada Pemerintah Propinsi

se-Indonesia.

c Kesimpulan :

1) Bahwa setahun setelah fiscal stress yang terjadi di tahun 1997

ternyata secara rata-rata dari seluruh propinsi di Indonesia tidak

(belum) menurunkan PAD terhadap total anggaran penerimaan

atau pendapatan daerah propinsi.

2) Dari komponen primadona PAD yang terpengaruh secara

signifikan adalah proporsi (peran) hasil retribusi daerah,

sementara untuk hasil pajak daerah, proporsi (peran) terhadap

2. Ningrum (2003) a Judul :

“Kinerja Keuangan Daerah Pada Era Otonomi Daerah.” b Permasalahan:

Apakah terjadi perbedaan kinerja keuangan pemerintah

daerah sebelum dan sesudah adanya otonomi daerah?

c Kesimpulan:

1) Terdapat perbedaan tingkat kemampuan pembiayaan dan

mobilitas pemerintah daerah kabupaten atau kota sebelum

berlakunya UU otonomi daerah.

2) Terdapat perbedaan desentralisasi fiscal antara sebelum dan

sesudah berlakunya UU otonomi daerah.

3. Indrawati (2003) a Judul :

Perbedaan Kinerja Keuangan Pemerintah Daerah Sebelum

Dan Sesudah Otonomi Daerah Pada Propinsi Jawa Timur.

b Permasalahan:

1) Apakah terdapat perbedaan rasio kemandirian antara sebelum

dan sesudah otonomi daerah?

2) Apakah terdapat perbedaan rasio keserasian antara sebelum dan

sesudah otonomi daerah?

3) Apakah terdapat perbedaan rasio pertumbuhan antara sebelum

c Kesimpulan:

1) Hasil penelitian menunjukan bahwa terdapat perbedaan rasio

kemandirian antara sebelum dan sesudah otonomi daerah.

2) Tidak terdapat perbedaan rasio keserasian antara sebelum dan

sesudah otonomi daerah.

3) Terdapat perbedaan rasio pertumbuhan antara sebelum dan

sesudah otonomi daerah.

Adapun persamaan penelitian sekarang dengan penelitian terdahulu

adalah sama-sama membahas mengenai faktor – faktor yang mempengaruhi

kinerja keuangan pemerintah daerah, sedangkan perbedaannya yaitu terletak

pada objek dan periode penelitian, sehingga penelitian ini bukan merupakan

replikasi.

2.2. Landasan Teori

2.2.1. Akuntansi Sektor Publik

Ada beberapa pendapat yang mengemukakan tentang definisi

Akuntansi Sektor Publik (ASP), yaitu antara lain:

1. Bastian (2001: 6)

Merupakan mekanisme teknik dan analisis akuntansi yang

diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga

tinggi negara dan departemen-departemen di bawahnya, Pemerintah

Daerah, Badan Usaha Milik Negara (BUMN), Badan Usaha Milik

Daerah (BUMD), Lembaga Swadaya Masyarakat (LSM) dan Yayasan

2. Rosjidi (2001: 34)

Merupakan proses pengidentifikasian, pengukuran dan

pengkomunikasian informasi ekonomi dari lembaga-lembaga negara,

aparatur pemerintah pusat dan pemerintah daerah dengan seluruh

satuan kerjanya serta aparatur perekonomian negara dan daerah dengan

semua unit organisasinya berdasarkan pada hukum publik, kecuali

Persero dan Perseroda yang didasarkan pada hukum dagang

(Commercial Law) sebagai bagian dari hukum privat.

3. Halim (2002: 143)

Merupakan sebuah kegiatan jasa dalam rangka penyediaan

informasi kuantitatif terutama yang bersifat keuangan dari entitas

pemerintah guna pengambilan keputusan ekonomi yang nalar dari

pihak-pihak yang berkepentingan atas berbagai alternatif arah tindakan.

4. Mardiasmo (2002: 14)

Merupakan suatu alat informasi yang baik bagi pemerintah

sebagai manajemen maupun alat informasi bagi publik.

2.2.2. Otonomi Daerah

Berdasarkan Undang-undang No. 18 tahun 1997 tentang pajak

daerah dan retribusi daerah yang dimaksud dengan daerah otonom

adalah kesatuan masyarakat hukum yang mempunyai batas wilayah tertentu

yang berhak, berwenang dan berkewajiban mengatur dan mengurus rumah

tangganya sendiri dalam ikatan Negara Kesatuan Republik Indonesia,

Otonomi daerah dan pembangunan daerah bisa diwujudkan

apabila disertai dengan otonomi keuangan yang efektif. Hal ini berarti

bahwa pemerintah daerah secara finansial haruslah independen terhadap

pemerintah pusat, dengan jalan sebaik mungkin menggali sumber-sumber

Pendapatan Asli Daerah seperti pajak daerah, retribusi daerah. Keuangan

pemerintah daerah yang kuat dapat meningkatkan efisiensi sektor publik

dan mengurangi kebutuhan akan transfer dana dari pemerintah pusat

kepada pemerintah daerah/ regional

Skema otonomi daerah yang diberlakukan sejak tahun 1999 pada

dasarnya bukan mengenai pengaturan kembali hubungan kekuasaan

melainkan juga perlu menyentuh dimensi “ pembiayaan “ (ekonomi).

Pemisahan antara kebijakan pemerintah dan masalah perimbangan

kekuasaan telah dibaca oleh banyak kalangan sebagai siasat pusat untuk

tetap memegang kendali meskipun telah menyuarakan konsep ekonomi.

Dengan kontrol anggaran belanja dan pendapatan, bisa dipastikan abanyak

inisiatif daerah yang bakal kandas dan pada giliranya akan

“mengadahkan tangan” pada pusat. Ratio pembagian hasil yang masih

kurang, merupakan indikasi lain dari suatu kenyataan bahwa pusat

memang tidak sepenuhnya memberika kesempatan pada daerah untuk bisa

tumbuh berkembang dan berkembang secara wajar.

Disamping itu, krisis ekonomi yang telah terjadi mengakibatkan

penurunan kegiatan ekonomi di berbagai daerah, sehingga terjadi

peningkatan pengangguran, kemiskinan, dan permasalahan sosial lainnya

ketidakpuasan terhadap pemerintah pusat. Penurunan ekonomi di berbagai

daerah juga menyebabkan penurunan Pendapatan Asli Daerah sehingga

menghambat pelaksanaan kegiatan pemerintah , pembangunan, dan

pelayanan masyarakat oleh pemerintah daerah secara otonom (Achmad;

2002)

Dalam kaitan dengan otonom daerah atau upaya memperkuat

Pendapatan Asli Daerah maka bantuan dari pemerintah pusat sesungguhnya

merupakan yang diharapkan dapat mendorong peningkatan Pendapatan Asli

Daerah. Hakikat bantuan/ subsidi adalah untuk memperkuat tingkat

otonomi suatu daerah. Untuk itu daerah mempunyai kebebasan dalam

menggunakan dana-dana bantuan yang ada sehingga mempunyai dampak

yang positif terhadap peningkatan Pendapatan Asli Daerah, sehingga

diharapkan daerah betul-betul dapat memprioritaskan kegiatan-kegiatan

yang bisa mendorong peningkatan Pendapatan Asli Daerah mereka.

Banyak permasalahan yang terjadi di daerah berkaitan dengan

penggalian dan peningkatan Pendapatan Asli Daerah , terutama hal ini

disebabkan oleh (LPEM-UI, 1999) :

1 Relatif rendahnya basis pajak dan retribusi daerah, serta sifatnya

bervariasi antar dearah.

2 Perannya yang masih kecil dalam total penerimaan daerah, sebagian

besar penerimaan daerah masih berasal dari bantuan pusat.

3 Kemampuan administrasi daerah yang masih rendah sehingga

pungutan pajak cenderung dibebani oleh biaya pungut yang besar

4 Kemampuan perencanaan dan pengawasan keuangan yang lemah, hal

ini mengakibatkan kebocoran-kebocoran yang sangat berarti bagi

2.2.3. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) merupakan salah satu

cerminan dari tingkat kesejahteraan masyarakat suatu wilayah. Semakin

besar PDRB suatu wilayah maka semakin tinggi tingkat kemajuan

pembangunan di wilayah tersebut.

Menurut Sukirno (2000 : 3) menyatakan bahwa Produk Domestik

Regional Bruto (PDRB) adalah nilai barang - barang dan jasa dalam suatu

daerah yang diproduksi milik negara dalam satu tahun tertentu.

Selanjtnya menurut BPS, Produk Domestik Regional Bruto adalah

total nilai barang dan jasa yang diproduksi di wilayah (regional) tertentu

dalam waktu tertentu. PDRB atas harga berlaku menggambarkan nilai

tambah barang dan jasa yang dihitung menggunakan harga pada tahun

tersebut, sedang PDRB atas harga konstan menunjukkan nilai tambah

barang dan jasa yang dihitung menggunakan harga pada tahun tertentu

sebagai dasar yaitu dimana tahun keadaan perekonomian sedang stabil.

Undang – Undang No. 22 Tahun 1999 tentang Pemerintahan Daerah

dan Undang – Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah merupakan landasan bagi daerah untuk

membangun daerahnya secara mandiri dengan lebih mengandalkan

kemampuan dan potensi yang dimiliki daerah. Berkaitan dengan kegiatan

pembangunan daerah, pengadaan pendanaan pembagunan merupakan salah

satu agenda Pemerintah Daerah yang mendesak namun sering menjadi

masalah. Adapun kemampuan daerah untuk menyediakan pendanaan yang

pada kemampuan merealisasikan potesi ekonomi tersebut menjadi bentuk –

bentuk kegiatan ekonomi yang mampu menciptakan perguliran dana untuk

pembangunan daerah yang berkelanjutan.

Perencanaan pembangunan daerah dilaksanakan berdasarkan

identifikasi terhadap wilayah perencanaan dan karakteristik wilayah.

karakteristik wilayah perencanaan meliputi berbagai permasalahan dan

potensi yang dimiliki daerah.

Rencana pembangunan daerah intensitasnya tiap tahun dapat

diketahui melalui Anggaran Pendapatn dan Belanja Daerah (APBD).

Sumber terbesar dari APBD adalah berasal dari Pendapatan Asli Daerah

(PAD). Besar kecilnya PAD sangat dipengaruhi oleh intensita kegiatan

ekonomi yang dilakukan oleh pelaku ekonomi beserta masyarakat di

daerah. Dengan berkembangnya produksi suatu sub sektor dapat membawa

dampak ganda pada kegiatan-kegiatan ekonomi lainnya. Dalam hal

kaitannya dengan Pendapatan Asli Daerah, berkembangnya produksi suatu

sub sektor dalam PDRB berdampak pada peningkatan pendapatan

masyarakat, sehingga diharapkan dapat pula meningkatkan penerimaan

PAD.

2.2.4. Pendapatan Asli Daerah (PAD)

2.2.4.1. Pengertian Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) nerupakan penerimaan yang

diperoleh daerah dari sumber-sumber di dalam wilayahnya sendiri yang

dipungut berdasarkan Peraturan Daerah (perda) sesuai dengan peraturan

Menurut BPS, Pendapatan Asli Daerah adalah pendapatan yang

diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai

dengan peraturan perundang-undangan untuk mengumpulkan dana guna

keperluan daerah yang bersangkutan dalam membiayai kegiatannya.

Sedangkan menurut Mardiasmo (2002 : 132) Pendapatan Asli

Daerah (PAD) adalah penerimaan dari sektor pajak daerah, retribusi

daerah, hasil perusahaan milik negara dan hasil pengelolahan kekayaan

daerah yang dipisahkan dan lain – lain Pendapatan Asli Daerah yang sah,

Sedangkan berdasarkan UU No.25 Tahun 1999 (dalam Siahaan,

2005 : 112) mendefinisikan Pendapatan Asli Daerah (PAD) adalah

merupakan sebagai penerimaan yang diperoleh oleh suatu daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang

berlaku.

Dari beberapa pengertian diatas dapat disimpulkan bahwa

Pendapatan Asli Daerah (PAD) adalah semua penerimaan yang diperoleh

dari pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan

lain-lain Pendapatan Asli Daerah yang sah dalam kurun waktu tertentu

yang pemanfaatannya menjadi hak daerah yang bersangkutan.

Selanjutnya menurut Keputusan Mendagri Nomor 29 Tahun 2002

Pendapatan meliputi semua penerimaan yang merupakan hak Daerah

dalam satu Tahun Anggaran yang akan menjadi penerimaan Kas Daerah.

Pendapatan Daerah dirinci menurut kelompok pendapatan, yang meliputi:

Pendapatan Asli Daerah (PAD), Dana Perimbangan dan lain-lain

Setiap kelompok pendapatan dapat dirinci menurut jenis

pendapatan; Kelompok Pendapatan Asli Daerah meliputi: a) hasil pajak

daerah, b) hasil retribusi daerah, c) hasil perusahaan milik daerah dan

hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, d) lain-lain

pendapatan asli daerah yang sah. Kelompok Dana Perimbangan meliputi:

a) Bagian Daerah dari penerimaan Pajak Bumi dan Bangunan, Bea

Perolehan Hak atas Tanah dan bangunan, dan penerimaan dari

sumberdaya alam, b) Dana Alokasi Umum, c) Dana Alokasi Khusus.

Kelompok lain-lain pendapatan yang sah, antara lain hasil penjualan asset

tetap Daerah dan jasa giro (Taufik, 2004 ; 21)

2.2.4.2. Sumber-Sumber Pendapatan Daerah

Soeparmoko (2001 : 94 - 95) mengemukakan sumber-sumber

penerimaan pemerintah ataupun cara-cara yang dapat di tempuh

pemerintah untuk mendapatkan uang pada pokoknya dapat digolongkan

sebagai berikut :

1. Pajak

2. Retribusi

3. Keuntungan di perusahaan-perusahaan negara

4. Denda-denda dan perampasan yang dijalankan oleh pemerintah

5. Sumbangan masyarakat untuk jasa-jasa yang di berikan oleh

pemerintah

6. Hasil dari undian negara

7. Pinjaman baik dari dalam negeri maupun luar negeri

Selanjutnya menurut Samudra (1995 : 50-51) mengemukakan

sumber pendapatan meliputi tidak saja Pendapatan Asli Daerah (PAD),

akan tetapi termasuk pula sumber pendapatan daerah yang berasal dari

penerimaan pemerintah pusat, yang dalam realisasinya dapat saja

berbentuk bagi hasil penerimaan pajak dari pusat atau lainnya yang

berbentu subsidi (sokongan) untuk keperluan pembangunan daerah dan

sebagainya.

Alokasi sumber-sumber keuangan pemerintah untuk daerah bisa

disebabkan oleh adanya permintaan daerah untuk membiayai

kebutuhan-kebutuhan masyarakat yang semakin meningkat atau hal lainnya, yang

dapat diwujudkan, misalnya dalam bagi hasil pungutan pajak, yakni pajak

pusat yang sebagian atau seluruh hasilnya diserahkan kepada daerah (tax

sharing), penyertaan modal pemerintah, yaitu investasi modal pemerintah

pusat di daerah, pinjaman, bagian anggaran pusat yang dialokasikan untuk

pengeluaran-pengeluaran khusus pemerintah daerah yang dibayar

langsung oleh pemerintah pusat (Mursinto, 2005 ; 201)

Sumber Pendapatan Asli Daerah (PAD) merupakan pengertian

dalam arti sempit. Jadi jelas berbeda dengan pengertian sumber

pendapatan daerah (secara global). Sebab dari semua sumber-sumber

pendapatan, hanya sebagian saja yang merupakan Pendapatan Asli

Daerah. Contoh dari pendapatan asli daerah adalah penerimaan dari

pungutan pajak daerah, retribusi daerah, hasil dari perusahaan daerah ,

dan lainnya yang merupakan sumber Pendapatan Asli Daerah itu yang

pendapatan daerahyang sah. Khusus mengenai retribusi daerah,

merupakan pungutan langsung yang dikenakan untuk pelayanan tertentu

dari pemerintah daerah. Pungutan ini dibedakan dari pajak daerah yang

dipungut tanpa menunjuk langsung pelayanan yang diberikan. (Mursinto,

2005 ; 201)

2.2.4.3. Usaha - Usaha Yang Dapat Dilakukan Untuk Meningkatkan

Pendapatan Asli Daerah (PAD)

Ada beberapa faktor yang dapat dilakukan guna meningkatkan

Pendapatan Asli Daerah di kabupaten maupun kota. Seperti telah

diungkapkan sebelumnya bahwa untuk kabupaten maupun kota

Pendapatan Asli Daerah (PAD) seharusnya merupakan sumber utama

dalam APBD guna pembangunan daerahnya. Dengan demikian

ketergantungan terhadap pemerintah pusat menjadi semakin berkurang.

Faktor internal yang dapat ditempuh guna meningkatkan

Pendapatan Asli Daerah diantaranya adalah meninjau kembali

kelembagaan yang ada saat ini dalam artian dinas penghasil di kabupaten

maupun kota. Hal ini berarti apakah lembaga atau dinas penghasil di

kabupaten maupun kota sudah bekerja secara optimal. Kenyataan ini

sangat penting sekali untuk menilai diri sendiri apakah fungsi pelayanan

telah dijalankan secara optimal. Diakui atau tidak, menilai diri sendiri

bukan sebuah hal yang mudah seperti membalikkan telapak tangan. Bila

dikaitkan dengan PP Nomer 8 Tahun 2003, yang pada prinsipnya berisi

tetapi kaya fungsi pada era otonomi daerah. Memang kenyataan yang

terjadi perubahan struktur organisasi yang sangat mendasar sampai saat

ini masih belum diikuti dengan budaya organisasi yang memadai.

Seperti diketahui masih banyak penarikan pajak maupun retribusi

yang tidak melalui hanya satu dinas penghasil melainkan melalui

beberapa dinas. Kenyataan ini menimbulkan birokrasi yang relatif cukup

panjang dan memerlukan waktu penyelesaian cukup lama. Bila kondisi

suatu kabupaten maupun kota seperti demikian sebaiknya secepatnya

dilakukan perubahan.

Faktor internal lainnya adalah perlunya peninjauan kembali

terhadap Perda-perda di kabupaten dan kota yang berkaitan dengan

Pendapatan Asli Daerah. Diakui atau tidak masih banyak Perda-perda

yang tumpang tindih antara satu sama lain. Tentu saja berkaitan dengan

perda ini, tentunya harus bekerja sama dengan pihak legislatif dalam hal

ini DPRD kabupaten dan kota. Inventarisasi terhadap Perda-perda yang

berkaitan dengan PAD tersebut harus secepatnya dilakukan, agar supaya

dapat diketahui Perda yang tumpang tindih. Memang inventarisasi yang

harus dilakukan ini memerlukan waktu cukup lama karena berkaitan

dengan pihak lain dalam hal ini legislatif.

Faktor internal lainnya adalah perlunya dilakukan pemetaan

terhadap obyek maupun subyek pajak dan retribusi yang potensial.

Pemetaan ini tidak hanya dilakukan terhadap besaran dari pajak maupun

retribusi tetapi juga jenis obyek pajak maupun wajib pajak. Melalui

tergali maupun wajib pajak yang belum terdaftar sebagai wajib pajak.

Cara ini berguna sebagai dasar perencanaan guna menentukan besarnya

Pendapatan Asli Daerah di masa selanjutnya.

Faktor internal selanjutnya adalah perlu adanya

kemudahan-kemudahan terhadap form-form isian sehingga mudah dimengerti oleh

wajib pajak maupun proses penyelesaian kewajiban wajib pajak. Salah

satu cara yang dapat ditempuh adalah melalui kerja sama dengan pihak

lain dalam hal ini bank sehingga wajib pajak tidak perlu lagi datang ke

dinas penghasil untuk membayar pajak. Dengan demikian akan dapat

dihindari adanya kerja sama antara wajib pajak dengan oknum-oknum

aparat dinas penghasil.

Selain faktor Internal tersebut diatas, faktor internal juga

mempengaruhi Pendapatan Asli Daerah (PAD), yaitu misalnya masih

banyak perilaku wajib pajak yang berusaha bekerja sama dengan

oknum-oknum dinas penghasil agar supaya dikenakan pajak yang relatif rendah.

Bila menghadapi wajib pajak sedemikian ini maka kedua belah pihak

harus dikenakan sangsi yang proporsional. Tentu saja kepastian hukum

terhadap mereka ini harus ditegakkan dengan benar.

Faktor eksternal yang juga harus diperhatikan adalah adanya kerja

sama antara dinas pemberi ijin dengan dinas yang berhak untuk menarik

pajak maupun retribusi. Melalui cara ini akan dapat diketahui adanya

wajib pajak baru sehingga dapat dipakai sebagai dasar pertimbangan

perencanaan selanjutnya. Idealnya dapat dilakukan melalui pelayanan satu

Faktor eksternal yang juga ikut berperan dalam meningkatkan

Pendapatan Asli Daerah adalah perusahaan-perusahaan jasa yang

menangani masalah pajak maupun retribusi. Perusahaan-perusahaan jasa

tersebut perlu dilakukan inventarisasi agar supaya dapat dideteksi

perusahaan mana yang kurang profesional dalam menjalankan kegiatannya.

Bagi perusahaan ini bila tidak bekerja secara profesional harus diberikan

sangsi dengan tegas. Hal ini untuk menghindari lamanya proses

penyelesaian membayar pajak maupun retribusi yang sebenarnya

kesalahannya terletak pada perusahaan jasa tersebut, namun seringkali

ditimpakan pada dinas penghasil.

2.2.5. Kinerja Keuangan Daerah

Kinerja pemerintah daerah tidak dapat dinilai berdasarkan laba yang

diperoleh karena pemerintah daerah bukan perusahaan pencari laba.

Mungkin saja pemerintah daerah melakukan aktivitas menghasilkan

pendapatan yang lebih besar dari biayanya sehingga mengalami surplus.

Akan tetapi surplus yang diperoleh tidak berarti menunjukkan kinerja unit

pemerintah yang bagus, sebab harus dilihat apakah surplus tersebut karena

tarif yang terlalu tinggi yang dibebankan terhadap publik.

Kinerja keuangan pemerintah daerah sebagai penyusun dan

pelaksana Anggaran Pendapatan Belanja Daerah (APBD) yang dapat

digambarkan dalam suatu laporan kinerja keuangan surplus/deficit

Dengan demikian laporan surplus atau defisit pada anggaran adalah

merupakan suatu laporan yang menyajikan tentang pendapatan pemerintah

daerah selama satu periode dan biaya untuk memperoleh pendapatan

tersebut.

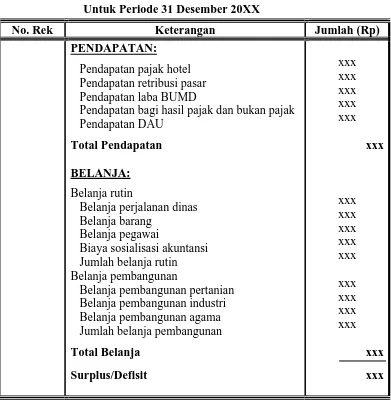

Untuk lebih jelasnya, berikut ini merupakan Laporan surplus-defisit

anggaran pemerintah daerah yang dapat disajikan pada tabel 2.1 sebagai

berikut:

Tabel 2.1. : Laporan Surplus Defisit Anggaran Pemerintah Daerah Untuk Periode 31 Desember 20XX

No. Rek Keterangan Jumlah (Rp)

PENDAPATAN:

Pendapatan pajak hotel Pendapatan retribusi pasar Pendapatan laba BUMD

Pendapatan bagi hasil pajak dan bukan pajak Pendapatan DAU

Total Pendapatan BELANJA: Belanja rutin

Belanja perjalanan dinas Belanja barang

Belanja pegawai

Biaya sosialisasi akuntansi Jumlah belanja rutin Belanja pembangunan

Belanja pembangunan pertanian Belanja pembangunan industri Belanja pembangunan agama Jumlah belanja pembangunan

Total Belanja

2.2.6. Laporan Keuangan Daerah

2.2.6.1. Jenis Laporan Keuangan Daerah

Laporan keuangan daerah menurut IPSAS (International Public

Sector Accounting Standart) seperti yang dikutip oleh Bastian (2001: 177)

terdiri dari:

1. Laporan Posisi Keuangan / Neraca.

Laporan yang memberikan gambaran utuh suatu entitas

(pemerintah daerah) pada suatu titik waktu. Dalam neraca akan

tergambar elemen-elemen yang menyusun entitas tersebut, sehingga

neraca sering disebut sebagai potret keuangan suatu entitas.

2. Laporan Surplus-Defisit / Laporan Kinerja Keuangan.

Laporan surplus-defisit adalah laporan yang menggambarkan

kinerja keuangan entitas (pemerintah daerah) dalam satu periode

akuntansi. Kinerja dalam hal ini digambarkan dengan kemampuan

pemerintah daerah dalam menciptakan surplus. Ketika total biaya

lebih besar daripada total pendapatan, maka terjadi defisit.

3. Laporan Arus Kas.

Laporan arus kas adalah laporan yang menggambarkan

perubahan posisi kas dalam suatu periode akuntansi. Didalam laporan

arus kas, perubahan posisi kas akan dilihat dari tiga sisi, yaitu

kegiatan operasi, pendanaan dan investasi. Laporan arus adalah

laporan yang selama ini dihasilkan oleh system akuntansi berbasis kas

yang sebelumnya dianut oleh pemerintah daerah meskipun dalam

4. Laporan Perubahan Ekuitas Dana.

Laporan ekuitas dana menyajikan informasi mengenai

perubahan surplus dan defisit anggaran akibat berbagai transaksi yang

terjadi dalam satu periode. Laporan ini merupakan pelengkap dari

laporan surplus/defisit anggaran.

5. Laporan Perhitungan Anggaran dan Nota Perhitungan Anggaran.

Merupakan suatu laporan yang menggambarkan selisih antara

jumlah yang dianggarkan dalam APBN diawal periode dengan jumlah

yang telah direalisasikan dalam APBD diakhir periode.

2.2.6.2. Pemakai Laporan Keuangan Daerah

Laporan keuangan daerah akan digunakan oleh berbagai pihak

yang berkepentingan dan terlibat dengan pemerintah daerah baik langsung

maupun tidak langsung, sehingga pihak-pihak tersebut disebut sebagai

pemakai laporan keuangan pemerintah daerah.

Menurut Halim (2002: 22) pemakai laporan keuangan pemerintah

daerah adalah:

1. DPRD.

2. Badan Eksekutif.

3. Badan Pengawas Keuangan.

4. Investor, Kredit dan Donatur Pemerintahan.

5. Analisis Ekonomi dan Pemerhati Pemerintah Daerah.

6. Rakyat.

2.2.6.3. Tujuan Pelaporan Keuangan Pemerintah Daerah

Menurut Bastian (2006: 96) Tujuan dari pelaporan keuangan

umum dalam pemerintah daerah adalah menyadiakan informasi yang

berguna untuk tujuan pengambilan keputusan dan untuk

mendemonstrasikan akuntabilitas entitas untuk sumber-sumber daya

terpercaya dengan:

1. Menyediakan informasi mengenai sumber-sumber, alokasi dan

penggunaan sumber daya finansial.

2. Menyediakan informasi mengenai bagaimana entitas mendanai

aktivitasnya dan memenuhi persyaratan kasnya.

3. Menyediakan informasi yang berguna dalam mengevaluasi

kemampuan entitas untuk mendanai aktivitasnya dan untuk

memenuhi kewajiban dan komitmennya.

4. Menyediakan informasi mengenai kondisi finansial suatu entitas

perubahan di dalamnya.

5. Menyediakan informasi agregat yang berguna dalam mengevaluasi

kinerja entitas dalam hal kas jasa, efisiensi dan pencapaian tujuan.

2.2.7. Analisis Rasio Keuangan

2.2.7.1. Pengertian Analisis Rasio Keuangan

Menurut Halim (2002: 127) Analisis keuangan adalah usaha

mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang

tersedia. Penggunaan analisis rasio terhadap APBD belum banyak

dan kaidah pengukurannya. Meskipun demikian, dalam rangka

pengelolaan keuangan daerah yang transparansi, jujur, demokratis,

efektif, efisien dan akuntabel, analisis rasio terhadap APBD perlu

dilaksanakan meskipun kaidah pengakuntansian dalam APBD berbeda

dengan laporan keuangan yang dimiliki perusahaan swasta. Analisis rasio

keuangan pada APBD dilakukan dengan cara membandingkan hasil yang

dicapai dari satu periode dibandingkan dengan periode sebelumnya

sehingga dapat diketahui bagaimana kecenderungan yang terjadi.

Hasil analisis rasio keuangan digunakan untuk:

1. Menilai kemandirian keuangan daerah dalam membiayai

penyelenggaraan otonomi daerah.

2. Mengukur efektivitas dalam merealisasikan pendapatan daerah.

3. Mengukur aktivitas pemerintah daerah membelanjakan pendapatan

daerahnya.

4. Melihat perkembangan perolehan pendapatan dan pengeluaran yang

dilakukan selama periode waktu tertentu.

Pada pemerintah daerah, penggunaan analisis rasio keuangan

masih sangat terbatas, karena:

1. Keterbatasan penyajian laporan keuangan yang sifatnya berbeda

dengan penyajian laporan keuangan perusahaan.

2. Selama ini penyusunan APBD dilakukan berdasarkan tingkat inflasi

dan mengabaikan bagaimana rasio keuangan dalam APBD.

3. Penilaian keberhasilan APBD sebagai penilaian pertanggungjawaban

pengelolaan keuangan daerah lebih ditekankan pada pencapaian

target sehingga kurang memperhatikan bagaimana perubahan yang

2.2.7.2. Jenis-Jenis Analisis Rasio Keuangan Pada APBD

Menurut Widodo seperti yang telah dikutip oleh Halim (2002:

128), ada beberapa rasio yang dapat dikembangkan berdasarkan data

keuangan yang bersumber dari APBD antara lain:

1. Rasio Kemandirian Keuangan Daerah.

Kemandirian keuangan daerah menggambarkan kemampuan

pemerintah daerah dalam membiayai sendiri kegiatan pemerintah,

pembangunan dan pelayanan kepada masyarakat yang telah

membayar pajak dan retribusi sebagai sumber pendapatan yang

diperlukan daerah.

Kemandirian keuangan daerah ditunjukkan oleh besar

kecilnya pendapatan asli daerah dibandingkan dengan pendapatan

daerah yang berasal dari sumber lain, misalnya bantuan pemerintah

pusat maupun dari pinjaman.

x100%

Rasio kemandirian menggambarkan ketergantungan daerah

terhadap sumber dana ekstern. Semakin tinggi rasio kemandirian

mengandung arti bahwa tingkat ketergantungan daerah terhadap

bantuan pihak ekstern (terutama pusat dan propinsi) semakin rendah

dan demikian pula sebaliknya. Rasio kemandirian juga

menggambarkan tingkat partisipasi masyarakat dalam pembangunan

daerah. Semakin tinggi rasio kemandirian, semakin tinggi parstisipasi

merupakan komponen utama pendapatan asli daerah. Semakin tinggi

masyarakat membayar pajak dan retribusi daerah akan

menggambarkan tingkat kesejahteraan masyarakat yang semakin

tinggi.

2. Rasio Efektifitas Pendapatan Asli Daerah (PAD).

Rasio efektivitas menggambarkan kemampuan pemerintah

daerah dalam merealisasikan pendapatan asli daerah yang

direncanakan dibandingkan dengan target yang ditetapkan

berdasarkan potensi riil daerah.

x100%

Kemampuan daerah menjalankan tugas dikategorikan efektif

apabila rasio dicapai minimal sebesar 1 atau 100%. Namun semakin

tinggi rasio efektivitas menggambarkan kemampuan daerah yang

semakin baik.

3. Rasio Efisiensi Pendapatan Asli Daerah (PAD).

Rasio efisiensi adalah rasio yang menggambarkan

perbandingan antara besarnya biaya yang dikeluarkan untuk

memperoleh pendapatan dengan realisasi pendapatan yang diterima.

x100%

Kinerja pemerintah dalam melakukan pungutan pendapatan

dikategorikan efisien apabila rasio yang dicapai kurang dari 1 atau di

bawah 100%. Semakin kecil rasio efisiensi berarti kinerja pemerintah

4. Rasio Aktivitas.

a Rasio Keserasian.

Rasio ini menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada belanja rutin dan belanja

pembangunan secara optimal. Semakin tinggi presentase belanja

pembangunan yang digunakan untuk menyediakan sarana dan

prasarana ekonomi masyarakat cenderung semakin ke riil.

x100%

Belum ada patokan yang pasti mengenai besarnya rasio

rutin maupun pembangunan terhadap Anggaran Pendapatan dan

Balanja Daerah (APBD) yang ideal, karena sangat dipengaruhi

oleh dinamisasi kegiatan pembangunan dan besarnya kebutuhan

investasi yang diperlukan untuk mencapai pertumbuhan yang

ditargetkan. Sebagai daerah bagian dari negara yang berkembang,

peranan pemerintah daerah untuk memacu pelaksanaan

pembangunan yang relatif masih kecil, sangat perlu ditingkatkan

sesuai dengan kebutuhan pembangunan di daerah.

b Penyerapan Dana Per Triwulan.

Penyerapan dana per triwulan menggambarkan

kemampuan pemerintah daerah dalam melaksanakan dan

direncanakan pada masing-masing triwulan. Hal ini sesuai

dengan pasal 37 Peraturan Pemerintah Nomor 105 Tentang

Pengelolaan dan Pertanggungjawaban keuangan daerah yang

menegaskan bahwa Pemerintah Daerah menyampaikan laporan

triwulan pelaksanaan APBD kepada Dewan Perwakilan Rakyat

Daerah (DPRD). Apabila realisasi penerimaan pendapatan per

triwulan dikurangi realisasi pengurangan per triwulan terjadi

surplus dan sementara penyerapan dana untuk pengeluaran

terbesar terjadi pada periode triwulan terakhir, hal ini berarti

beban kerja pelaksanaan pembangunan terpusat pada kerja dan

sumber daya lainnya pada masing-masing periode triwulan

terakhir tersebut merupakan tahap penyelesaian dan masa

pemeliharaan proyek.

5. Debt Service Coverage Ratio (DSCR).

Dalam rangka melaksanakan sarana dan prasarana

pembangunan di daerah, selain menggunakan pendapatan asli daerah,

pemerintah daerah dapat menggunakan alternatif lain, yaitu dengan

melakukan pinjaman, sepanjang prosedur dan pelaksanaannya sesuai

dengan peraturan yang berlaku, yaitu:

a Jumlah kumulatif pinjaman daerah yang wajib dibayar maksimal

75% dari penerimaan APBD tahun sebelumnya.

b DSCR minimal 2,5

DSCR merupakan perbandingan antara penjumlahan

Pendapatan Asli Daerah (PAD), Bagian Daerah (BD), dari Pajak

Alokasi Umum (DAU) setelah dikurangi Belanja Wajib (BW),

dengan pejumlahan Angsuran Pokok, Bunga dan Biaya Pinjamam

lainnya yang jatuh tempo.

100%

c Ketentuan yang menyangkut penggunaan pinjaman.

d Pinjaman jangka panjang digunakan membiayai pembangunan

yang dapat menghasilkan penerimaan kembali untuk pembelian

pinjaman dan pelayanan masyarakat.

e Pinjaman jangka pendek untuk pengaturan arus kas.

f Ketentuan yang menyangkut prosedur.

g Mendapatkan persetujuan DPRD.

h Dituangkan dalam kontrak.

6. Rasio Pertumbuhan.

Rasio Pertumbuhan (Growth Ratio) mengikuti seberapa besar

kemampuan pemerintah daerah dalam mempertahankan dan

meningkatkan keberhasilan yang telah tercapai dari periode

berikutnya. Dengan diketahuinya pertumbuhan untuk masing-masing

komponen sumber pendapatan dan pengeluaran, dapat digunakan

mengevaluasi potensi-potensi mana yang perlu diperhatikan.

7. Tingkat Desentralisasi Fiskal.

Ukuran ini menunjukkan dan tanggungjawab yang diberikan

pemerintah pusat kepada pemerintah daerah untuk melaksanakan

otonomi kepada daerah untuk menyelenggarakan program-program

regional, sehingga seluruh pertanggungjawaban pengelolaan dan

pembiayaannya dilakukan oleh pemerintah daerah. Tingkat

desentralisasi fiscal diukur dengan menggunakan rasio yaitu

Pendapatan Asli Daerah terhadap Total Penerimaan Daerah (Hariyadi

2002: 237)

2.2.8. Desentralisasi

Istilah otonomi lebih cenderung pada political aspect (aspek politik

kekuasaan negara), sedangkan desentralisasi lebih cenderung pada

administrative aspect (aspek administrasi negara) (Rasyid, 2000: 78)

Menurut Nugroho (2000: 42) Desentralisasi adalah prinsip

pendelegasian wewenang dari pusat kebagian-bagiannya, baik bersifat

wilayah maupun fungsi. Prinsip ini mengacu kepada fakta adanya span of

control dari setiap organisasi sehingga organisasi perlu diselenggarakan

bersama-sama. Di dalam desentralisasi politik semacam ini, rakyat dengan

menggunakan dan memanfaatkan saluran-saluran tertentu ikut serta

didalam pemerintahan, dengan batas wilayah daerah masing-masing.

Menurut Nurcholis (2005: 3) Desentralisasi ini dibedakan menjadi

dua, yaitu:

1. Desentralisasi territorial (territorial decentralisatie) yaitu penyerahan

kekuasaan untuk mengatur dan mengurus rumah tangganya sendiri,

batas pengaturannya adalah daerah. Desentralisasi territorial

mengakibatkan adanya otonomi pada daerah yang menerima

2. Desentralisasi fungsional (fungcionale decentralisatie) yang

pelimpahan kekuasaan untuk mengatur dan mengurus fungsi tertentu.

Batas pengaturan tersebut adalah jenis fungsi.

Dari beberapa pengertian diatas dapat disimpulkan bahwa

desetralisasi adalah pelimpahan atau pendelegasian wewenang dari pusat ke

daerah-daerah otonom sehingga organisasi perlu diselenggarakan

bersama-sama.

Desentralisasi fiscal terutama dimaksudkan untuk memindahkan

atau menyerahkan sumber-sumber pendapatan dan factor-factor

pengeluaran ke daerah dengan mengurangi birokrasi pemerintahan. Dengan

membawa pemerintah lebih dekat dengan masyarakat, desentralisasi fiscal

diharapkan dapat mendorong efisiensi sector publik, juga akuntabilitas

publik dan transparansi dalam menyediakan jasa publik serta pembuatan

keputusan yang transparan dan demokratis.

Tingkat Desentralisasi Fiskal dapat diformulasikan sebagai berikut:

100%

Sumber : Halim (2002: 137)

2.3. Kerangka Pikir

Berdasarkan landasan teori dan penelitian terdahulu yang telah

dijelaskan sebelumnya, maka untuk pendukung hasil penelitian maka

diajukan beberapa premis, sebagai berikut :

Premis 1 : Salah satu alat ukur yang digunakan untuk menilai kinerja

keuangan daerah adalah dengan menggunakan rasio keuangan

Premis 2 : Terdapat perbedaan rasio kemandirian dan rasio pertumbuhan

antara sebelum dan sesudah diberlakukannya hak otonomi

daerah (Indrawati, 2003)

Premis 3 : Terdapat perbedaan desentralisasi fiscal antara sebelum dan

sesudah diberlakunya UU hak otonomi daerah.(Ningrum, 2003)

Sesuai dengan perumusan masalah dan fakta-fakta pendukung yang

telah diuraikan pada bab sebelumnya, maka untuk memudahkan analisis dapat

disusun sebuah diagram kerangka pikir yang disajikan pada gambar 2.1,

sebagai berikut

Gambar. 2.1 : Diagram Kerangka Pikir

Dari gambar 2.1 dapat dijelaskan bahwa pengelolaan pemerintah

daerah, baik di tingkat propinsi maupun tingkat kabupaten/kota memasuki era

baru sejalan dengan dikeluarkannya UU No 32/2004 dan UU No 33/2004 Rasio Keuangan Daerah

Rasio Kemandirian Rasio Pertumbuhan Tingkat Desentralisasi Fiskal

Menilai Kinerja Keuangan Daerah

Sebelum Otonomi Daerah

Uji Beda Dua Rata-Rata Sampel Berpasangan

yang merupakan revisi terhadap UU No. 22 dan 25 Tahun 1999 yang

mengatur tentang otonomi daerah dan desentralisasi fiscal. Kedua UU di

bidang otonomi daerah tersebut berdampak pada terjadinya pelimpahan

kewenangan yang semakin luas kepada pemerintah daerah dalam rangka

meningkatkan efektivitas dan efisiensi penyelenggaraan fungsi pemerintah

daerah.

Untuk mengukur kemampuan suatu daerah dalam membiayai

program pembangunannya dapat digunakan analisis rasio keuangan. Menurut

Widodo seperti yang telah dikutip oleh Halim (2002: 128), ada beberapa

rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber

dari APBD yaitu Rasio Kemandirian, Rasio Pertumbuhan dan Tingkat

Desentralisasi Fiskal.

Rasio Kemandirian menggambarkan kemampuan pemerintah daerah

dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan

kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber

pendapatan yang diperlukan daerah. Semakin tinggi rasio kemandirian

mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan

pihak ekstern (terutama pusat dan propinsi) semakin rendah

Selanjutnya Rasio Pertumbuhan (Growth Ratio) menunjukkan

seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan

meningkatkan keberhasilan yang telah tercapai dari periode berikutnya.

Semakin tinggi rasio pertumbuhan mengandung arti bahwa pemerintah

daerah mampu dalam mempertahankan dan meningkatkan sumber – sember

Tingkat Desentralisasi Fiskal menunjukkan tanggungjawab yang

diberikan pemerintah pusat kepada pemerintah daerah untuk melaksanakan

pembangunan. Semakin tinggi tingkat Desentralisasi Fiskal mengandung arti

bahwa pemerintah lebih dekat dengan masyarakat, dengan harapan dapat

mendorong efisiensi sektor publik, akuntabilitas publik dan transparansi

dalam menyediakan jasa publik serta pembuatan keputusan yang transparan

dan demokratis.

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut

H1 : Diduga terdapat perbedaan rasio kemandirian pada Kota Kediri antara

sebelum dan sesudah diberlakukannya hak otonomi daerah.

H2 : Diduga terdapat perbedaan rasio pertumbuhan pada Kota Kediri

antara sebelum dan sesudah diberlakukannya hak otonomi daerah.

H3 : Diduga terdapat perbedaan tingkat desentralisasi fiskal pada Kota

Kediri antara sebelum dan sesudah diberlakukannya hak otonomi

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan pada suatu

variabel dengan cara memberikan arti atau menspesifikasikan kegiatan

(Nazir, 2005: 126).

Penelitian ini bertujuan untuk mengetahui dan membuktikan secara

empiris apakah ada perbedaan kinerja keuangan pemerintah daerah, yang

meliputi rasio kemandirian, rasio pertumbuhan dan tingkat desentralisasi

fiskal pada Kota Kediri sebelum dan sesudah diberlakukannya hak otonomi

daerah.

Konsep dan definisi operasional, serta skala pengukuran dari

masing-masing variabel penelitian ini adalah sebagai berikut:

Kinerja Keuangan, meliputi 1. Rasio Kemandirian (X1)

Rasio kemandirian adalah merupakan rasio yang digunakan

untuk mengukur kemampuan pemerintah dalam membiayai sendiri

kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat

yang telah membayar pajak dan retribusi sebagai sumber pendapatan

yang diperlukan daerah. Variabel ini diukur dengan menggunakan skala

rasio, dengan satuan pengukurannya adalah persen (%).

Rasio Kemandirian dapat diformulasikan sebagai berikut:

100%

2. Rasio Pertumbuhan (X2)

Rasio pertumbuhan adalah merupakan rasio yang digunakan

untuk mengukur seberapa besar kemampuan pemerintah daerah dalam

mempertahankan dan meningkatkan keberhasilan yang telah dicapai dari

periode ke periode berikutnya. Variabel ini diukur dengan menggunakan

skala rasio, dengan satuan pengukurannya adalah persen (%).

Rasio Pertumbuhan dapat diformulasikan sebagai berikut:

100%

Sumber : Halim (2002: 135)

3. Tingkat Desentralisasi Fiskal (X3)

Tingkat Desentralisasi Fiskal adalah merupakan rasio yang

digunakan untuk mengukur tingkat kewenangan dan tanggungjawab

yang diberikan pemerintah pusat kepada pemerintah daerah. Variabel ini

diukur dengan menggunakan skala rasio, dengan satuan pengukurannya

adalah persen (%).

Tingkat Desentralisasi Fiskal dapat diformulasikan sebagai berikut:

100%

Sumber : Halim (2002: 137)

3.2. Teknik Penentuan Populasi dan Sampel 3.2.1. Populasi

Populasi adalah himpunan individu, unit, elemen, yang memiliki ciri

tersebut maka populasi yang akan digunakan dalam penelitian ini adalah

data laporan keuangan Pemerintah Daerah Kota Kediri sampai dengan

tahun dengan 2010.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiyono, 2006 : 56). Pengambilan sampel

merupakan bagian dalam melaksanakan suatu penelitian, untuk itu teknik

pengambilan sampel yang digunakan dalam penelitian ini yaitu Purposive

Sampling yaitu teknik penentuan sampel yang ditujukan untuk tujuan

tertentu dan berdasarkan kriteria – kriteria yang telah ditetapkan.

(Sugiyono, 2006 : 78).

Adapun kriteria – kriteria dalam pengambilan sampel tersebut yaitu

data laporan keuangan Pemerintah Daerah Kota Kediri untuk tahun

anggaran 5 (lima) tahun sebelum diberlakukannya hak otonomi daerah

(1999 – 2003) sampai dengan 5 (lima) tahun sesudah diberlakukannya hak

otonomi daerah (2005 – 2009), dengan catatan bahwa hak otonomi daerah

mulai berlaku pada tahun anggaran 2004.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian

ini adalah data kuantitatif, sedangkan dilihat dari cara memperolehnya, data

Pemerintah Daerah Kota Kediri untuk tahun anggaran 5 (lima) tahun

sebelum diberlakukannya hak otonomi daerah (1999 – 2003) sampai

dengan 5 (lima) tahun sesudah diberlakukannya hak otonomi daerah (2005

– 2009), dan data yang digunakan tersebut diambil dari Badan Pusat

Statistik (BPS) Kota Kediri, Jawa Timur.

3.3.2. Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah sebagai

berikut:

1. Studi Pustaka

Merupakan metode pengumpulan data yang bersifat teoritis

atas dasar kepustakaan, yang dilakukan dengan cara mempelajari dan

memahami buku - buku literature, serta laporan hasil penelitian

terdahulu yang terkait dengan permasalahan yang akan dibahas.

2. Dokumentasi

Merupakan teknik pengumpulan data yang dilakukan dengan

cara mencatat data yang diperoleh dari dokumen-dokumen yang telah

tersedia dan sesuai dengan obyek penelitian. Dalam metode ini peneliti

mengambil data laporan keuangan Pemerintah Daerah Kota Kediri

untuk tahun anggaran 5 (lima) tahun sebelum diberlakukannya hak

otonomi daerah (1999 – 2003) sampai dengan 5 (lima) tahun sesudah

diberlakukannya hak otonomi daerah (2005 – 2009), dan data yang

digunakan tersebut diambil dari Badan Pusat Statistik (BPS) Kota

3.4. Teknik Analisis dan Pengujian Hipotesis

Untuk mengetahui dan membuktikan secara empiris apakah ada

perbedaan kinerja keuangan pemerintah daerah, yang meliputi rasio

kemandirian, rasio pertumbuhan dan tingkat desentralisasi fiskal sebelum

diberlakukannya hak otonomi daerah (µ1) dan sesudah (µ2) diberlakukannya

hak otonomi daerah pada kota Kediri, digunakan Uji beda Dua Rata – Rata

Sampel Berpasangan (Anonim, 2009)

Hipotesis Statistik

1. Ho : µ1 = µ2, menunjukkan tidak ada perbedaan kinerja keuangan

pemerintah daerah, yang meliputi rasio kemandirian, rasio

pertumbuhan dan tingkat desentralisasi fiskal pada Kota

Kediri antara sebelum diberlakukannya hak otonomi daerah

dan sesudah diberlakukannya hak otonomi daerah.

Ho : µ1≠ µ2, menunjukkan ada perbedaan kinerja keuangan pemerintah

daerah, yang meliputi rasio kemandirian, rasio

pertumbuhan dan tingkat desentralisasi fiskal pada Kota

Kediri antara sebelum diberlakukannya hak otonomi daerah

dan sesudah diberlakukannya hak otonomi daerah.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang

berarti tidak ada perbedaan kinerja keuangan pemerintah daerah,

yang meliputi rasio kemandirian, rasio pertumbuhan dan tingkat

desentralisasi fiskal pada Kota Kediri antara sebelum

diberlakukannya hak otonomi daerah dan sesudah diberlakukannya

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang

berarti ada perbedaan kinerja keuangan pemerintah daerah, yang

meliputi rasio kemandirian, rasio pertumbuhan dan tingkat

desentralisasi fiskal pada Kota Kediri antara sebelum

diberlakukannya hak otonomi daerah dan sesudah diberlakukannya

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian 4.1.1. Sejarah Kota Kediri

Nama Kediri ada yang berpendapat berasal dari kata "KEDI" yang

artinya "MANDUL" atau "Wanita yang tidak berdatang bulan".Menurut

kamus Jawa Kuno Wojo Wasito, 'KEDI" berarti Orang Kebiri Bidan atau

Dukun. Di dalam lakon Wayang, Sang Arjuno pernah menyamar Guru Tari

di Negara Wirata, bernama "KEDI WRAKANTOLO".Bila kita hubungkan

dengan nama tokoh Dewi Kilisuci yang bertapa di Gua Selomangleng,

"KEDI" berarti Suci atau Wadad. Disamping itu kata Kediri berasal dari

kata "DIRI" yang berarti Adeg, Angdhiri, menghadiri atau menjadi Raja

(bahasa Jawa Jumenengan). Untuk itu dapat kita baca pada prasasti

"WANUA" tahun 830 saka, yang diantaranya berbunyi : "Ing Saka 706

cetra nasa danami sakla pa ka sa wara, angdhiri rake panaraban", artinya :

pada tahun saka 706 atau 734 Masehi, bertahta Raja Pake Panaraban.

Nama Kediri banyak terdapat pada kesusatraan Kuno yang

berbahasa Jawa Kuno seperti : Kitab Samaradana, Pararaton, Negara

Kertagama dan Kitab Calon Arang.Demikian pula pada beberapa prasasti

yang menyebutkan nama Kediri seperti : Prasasti Ceber, berangka tahun

1109 saka yang terletak di Desa Ceker, sekarang Desa Sukoanyar

Kecamatan Mojo.Dalam prasasti ini menyebutkan, karena penduduk Ceker

Perdikan".Dalam prasasti itu tertulis "Sri Maharaja Masuk Ri

Siminaninaring Bhuwi Kadiri" artinya raja telah kembali kesimanya, atau

harapannya di Bhumi Kadiri.Prasasti Kamulan di Desa Kamulan Kabupaten

Trenggalek yang berangkat tahun 1116 saka, tepatnya menurut Damais

tanggal 31 Agustus 1194. Pada prasasti itu juga menyebutkan nama, Kediri,

yang diserang oleh raja dari kerajaan sebelah timur."Aka ni satru wadwa

kala sangke purnowo", sehingga raja meninggalkan istananya di

Katangkatang ("tatkala nin kentar sangke kadetwan ring katang-katang deni

nkir malr yatik kaprabon sri maharaja siniwi ring bhumi kadiri").

Menurut bapak MM. Sukarto Kartoatmojo "hari jadi Kediri" muncul

pertama kalinya bersumber dari tiga buah prasasti Harinjing A-B-C, namun

pendapat beliau, nama Kadiri yang paling tepat dimuculkan pada ketiga

prasasti. Alasannya Prasti Harinjing A tanggal 25 Maret 804 Masehi, dinilai

usianya lebih tua dari pada kedua prasasti B dan C, yakni tanggal 19

September 921 dan tanggal 7 Juni 1015 M. Dilihat dari ketiga tanggal

tersebut, akhirnya nama Kediri ditetapkan tanggal 25 Maret 804 M. Tatkala

Bagawantab hari memperoleh anugerah tanah perdikan dari Raja Rake

Layang Dyah Tulodong yang tertulis di ketiga prasasti Harinjing.

Nama Kediri semula kecil lalu berkembang menjadi nama Kerajaan

Panjalu yang besar dan sejarahnya terkenal hingga sekarang. Selanjutnya

ditetapkan surat Keputusan Bupati Kepada Daerah Tingkat II Kediri

tanggal 22 Januari 1985 No 82 tahun 1985 tentang hari jadi Kediri, yang

pasal 1 berbunyi tanggal 25 Maret 804 Masehi ditetapkan menjadi Hari Jadi