i

PENGARUH PENGETAHUAN LITERASI, KELOMPOK REFERENSI, DAN PROMOSI MEDIA SOSIAL TERHADAP KEPUTUSAN PENGGUNAAN iB HASANAH CARD PADA NASABAH BANK BNI

SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Guna Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi (SE)

Oleh : FITRIYANI NIM : 11160850000019

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

ii

PENGARUH PENGETAHUAN LITERASI, KELOMPOK REFERENSI, DAN PROMOSI MEDIA SOSIAL TERHADAP KEPUTUSAN PENGGUNAAN IB HASANAH CARD PADA NASABAH BANK BNI

SYARIAH

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Guna Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi (SE)

Oleh : FITRIYANI NIM : 11160850000019

Di Bawah Bimbingan:

Ay Maryani, SE., M.Si NIDN. 2019057902

PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1441 H/2020 M

iii

LEMBAR PENGESAHAN UJI KOMPREHENSIF

Hari ini Rabu Tanggal 8 Bulan April Tahun Dua Ribu Dua Puluh telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Fitriyani

2. NIM : 11160850000019

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Pengaruh Pengetahuan Literasi, Kelompok Referensi, dan Promosi Media Sosial Terhadap Keputusan Penggunaan iB Hasanah Card pada Nasabah Bank BNI Syariah

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Perbankan Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 8 April 2020

1. Cut Erika Ananda F, S.E. M.BA ( )

NIP. 197410182014112001 Penguji I

2. Umiyati, SE.I., M.Si ( )

NIDN. 2020047903 Penguji II

iv

v

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Fitriyani

2. Tempat Tanggal Lahir : Pekon Balak, 27 Januari 1998 3. Alamat : Pekon Balak, Padang Cahya, Kec.

Balik Bukit, Kab. Lampung Barat, Lampung

4. Status : Belum Menikah

5. Email : fitriyanio494@gmail.com

II. PENDIDIKAN

1. SDN 1 Padang Cahya : 2004 - 2010

2. MTs Negeri Liwa : 2010 - 2013

3. SMA Negeri 2 Liwa : 2013 - 2016

4. S1 FEB UIN Syarif Hidayatullah Jakarta : 2016 – 2020

III. PENGALAMAN ORGANISASI

1. DEMA Fakultas Ekonomi dan Bisnis : 2016 - 2017 2. HMJ Perbankan Syariah : 2017 - 2020

vii

THE EFFECT OF LITERACY KNOWLEDGE, REFERENCE GROUPS, AND SOCIAL MEDIA PROMOTION ON THE DECISION TO USE THE IB HASANAH CARD ON BNI

SYARIAH BANK COSTUMERS

ABSTARCT

This study aims to analyze the effect of literacy knowledge, reference groups, and social media promotion on the decision to use the iB Hasanah Card for customers of BNI Syariah Bank. The sample used in this study were 100 respondents from iB Hasanah card customers of BNI Syariah Bank. The analytical method used in this study is multiple linear regression and using the SPSS program version 26. The results of this study indicate that simultaneously all independent variables (literacy knowledge, reference groups, and social media promotion) in this study have a significant influence on the variable dependent (the decision to use the iB Hasanah Card) with a significance value of 0.000 < 0.05. As for partially, the variables of literacy knowledge, reference groups, and social media promotion each have a significance value of 0.000, 0.000, and 0.006, which means that the overall significance value of the independent variables is <0.05. These results indicate that partially the independent variable also has a significant effect on the independent variable. The coefficient of determination of the decision to use the iB Hasanah Card for BNI Syariah Bank customers can be explained by the variables of literacy knowledge, reference groups, and social media promotion by 72.3%, while the remaining 27.7% is influenced by other variables not explained in this study.

Keywords: literacy knowledge, reference groups, sosial media promotion, and usage decisions.

viii

PENGARUH PENGETAHUAN LITERASI, KELOMPOK REFERENSI, DAN PROMOSI MEDIA SOSIAL TERHADAP KEPUTUSAN PENGGUNAAN IB

HASANAH CARD PADA NASABAH BANK BNI SYARIAH

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pengetahuan literasi, kelompok referensi, dan promosi media sosial terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah. Sampel yang digunakan dalam penelitian ini adalah 100 responden dari nasabah pembiayaan iB Hasabah Card Bank BNI Syariah.

Metode analisis yang digunakan dalam penelitian ini adalah regresi linear berganda dengan menggunakan program SPSS versi 26. Hasil dari penelitian ini menunjukkan bahwa secara simultan seluruh variabel independen (pengetahuan literasi, kelompok referensi, dan promosi media sosial) pada penelitian ini memiliki pengaruh yang signifikan terhadap variabel dependen (keputusan penggunaan iB Hasanah Card) dengan nilai signifikansi sebesar 0,000 < 0,05. Adapun secara parsial, variabel pengetahuan literasi, kelompok referensi, dan promosi media sosial masing-masing memiliki nilai signifikansi sebesar 0,000, 0,000, dan 0,006 yang berarti nilai signifikansi keseluruhan variabel independen < 0,05. Hasil tersebut menunjukkan bahwa secara parsial variabel independen juga berpengaruh secara signifikan terhadap variabel independen. Koefisien determinasi keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah dapat dijelaskan oleh variabel pengetahuan literasi, kelompok referensi, dan promosi media sosial sebesar 72,3%, sedangkan sisanya yakni sebesar 27,7% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

Kata kunci : pengetahuan literasi, kelompok referensi, promosi media sosial, dan keputusan penggunaan.

ix

KATA PENGANTAR

Assalamua’alaikum.Wr.Wb.

Segala puji bagi Allah SWT. atas nikmat, rahmat, dan karunia-Nya sehingga penulis dapat menyusun skripsi ini hingga tahap penyelesaian. Shalawat serta salam tak lupa penulis haturkan kepada manusia paling mulia di muka bumi, Baginda Nabi Muhammad SAW. Rasul penunjuk jalan menuju ridho Allah SWT.

semoga kita sebagai umatnya mendapat syafa’at darinya.

Penyusunan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis (FEB) UIN Syarif Hidayatullah Jakarta. Dalam proses penyelesaian skripsi ini, penulis menemukan banyak hambatan dan kendala yang penulis alami, maka penulis sangat menyadari bahwa keberhasilan dalam menyelesaikan skripsi ini tidak semata-mata hasil kerja keras penulis sendiri, tetapi ada banyak sekali bantuan, bimbingan, arahan, serta saran dari berbagi pihak kepada penulis. Oleh karena itu, penulis ingin menyampaikan terimakasih yang setulus-tulusnya kepada :

1. Allah Subhanahu wa Ta’ala yang telah memberikan pertolongan, pemahaman, dan kelancaran sehingga atas izin-Nya penulis dapat menyelesaikan skripsi hingga tahap ini.

2. Kedua orang tua ku, Bak ku tersayang (Alm) Suherman yang telah berpulang ke rahmatullah 15 tahun yang lalu. Terimakasih atas kenangan yang indah, kasih sayang tak terhingga, kesabaran yang tidak pernah habis, dan pelindung terbaik bagi penulis. Kenangan masa kecil sangat indah berkat Bak, semoga Bak dijauhkan dari siksa kubur, dimasukkann kedalam Syurga Firdaus bersama Rasulullah. Aamiin ya Rabbal ‘alamin. Juga untuk Mak ku tercinta, Maryatul Asni, wanita terkuat di dunia, terimakasih telah membesarkan penulis dengan baik dan mandiri, mengajarkan bagaimana hidup harus terus dijalani dengan rasa syukur dan ikhlas. Semoga Mak sehat selalu, bahagia

x

lahir batin, dan selalu dalam lindungan Allah SWT. Aamiin ya Rabbal

‘alamin.

3. Kepada kakak-kakak penulis, Ngah Herda, Ngah Sus, dan Bang Edi.

Terimakasih telah mendukung penulis, menuntun, memberikan arahan, semangat, dan juga materi selama penulis mulai masuk sekolah hingga duduk dibangku perkuliahaan ini. Kakak-kakak semua menjadi panutan bagi penulis dalam melangkah dan mengambil keputusan dalam hidup. Tak lupa juga nakan-nakan ku Annisa, Yeki, Fariz, Gema, dan Fatih. Semoga kelak kalian menjadi orang yang sukses serta memiliki pengalaman dan ilmu yang luas.

4. Kepada Ibu Ay Maryani, S.E., M.Si, selaku dosen pembimbing penulis.

Beliau selalu mendukung anak bimbingannya untuk terus semangat menyelesaikan skripsi tepat waktu. Terimakasih Ibu, atas bimbingan, arahan, dukungan, dan semangat yang telah diberikan kepada penulis sehingga penulis mampu menyelesaikan penelitian ini. Semoga Allah SWT. selalu melindungi Ibu dan keluarga.

5. Kepada Dekan Fakultas Ekonomi dan Bisnis Bapak Prof. Dr. Amilin, SEAk., M.Si., CA., QIA., BKP., CRMP serta para Wakil Dekan, seluruh dosen, dan staff Fakultas Ekonomi dan Bisnis yang telah bahu-membahu mengelola Fakultas tercinta. Semoga Fakultas Ekonomi dan Bisnis semakin maju dan unggul dikancah internasional.

6. Kepada Ibu Cut Erika Ananda Fatimah, SE, MBA dan Ibu Yuke Rahmawati, M.A. selaku Kepala dan Sekretaris Program Studi Perbankan Syariah. Semoga Prodi Perbankan Syariah semakin maju dalam segala hal.

7. Seluruh Dosen Program Studi Perbankan Syariah yang telah bersedia berbagi ilmu dan pengalaman kepada penulis, mudah-mudahan menjadi amal jariyah bagi Ibu-Bapak dosen semua.

8. Kepada sahabat-sahabat MTs ku, LAFNY. Lusi, Anita, Neva, Yulita, terimakasih sudah menjalin persahabat hingga saat ini. Penulis sangat bersyukur dikelilingi oleh sahabat-sahabat yang baik seperti kalian. Semoga persahabatan kita abadi sampai ke syurga.

xi

9. Kepada Asmaul Husna, sahabat SMA ku. Terimakasih telah menjadi teman curhat selama perkuliahan ini, terimakasih juga telah membantu mencari responden untuk penelitian ini. Semoga persahabatan kita juga abadi sampai ke syurga.

10. Kepada teman-teman seperjuangan, Perbankan Syariah angkatan 2016.

Terimakasih telah mengukir banyak cerita dan pengalaman yang tak terlupakan selama duduk dibangku perkuliahaan. Semoga silaturahmi kita semua selalu terjaga dan semoga kita semua dapat menjadi orang yang sukses dibidangnya masing-masing.

11. Kepada semua organisasi kampus yang telah bersedia menerima penulis untuk dapat belajar ilmu yang tidak didapatkan didalam ruangan perkuliahan.

Semoga dapat menjadi bekal bagi penulis dalam menghadapi dunia usaha/kerja.

12. Seluruh pihak yang tidak dapat penulis sebutkan satu-persatu yang telah membantu penulis selama masa studi hingga tahap penyelesaian skripsi ini.

Semoga Allah SWT. memberikan kebaikan dan pahala yang melimpah bagi semua pihak yang telah membantu dan mendukung penulis selama menjalani masa perkuliahan. Penulis berharap penelitian ini dapat bermanfaat bagi pihak yang membutuhkan, apabila ada kritik, arahan maupun saran atas penelitian ini, penulis akan sangat terbuka menerima kritik dan saran tersebut.

Wassalamua’alaikum.Wr.Wb.

Jakarta, Agustus 2020 Penulis,

Fitriyani

xii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTARCK ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 14

C. Perumusan Masalah ... 15

D. Tujuan dan Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 18

A. Syariah Card ... 18

1. Konsep Syariah Card... 18

2. Landasan Hukum Syariah Card ... 20

B. Perilaku Konsumen ... 23

1. Pengertian Perilaku Konsumen ... 23

xiii

2. Proses Pembentukan Perilaku Konsumen ... 24

B. Keputusan Penggunaan ... 31

1. Pengertian Keputusan Penggunaan ... 31

2. Dimensi Keputusan Penggunaan ... 33

C. Pengetahuan Literasi ... 37

1. Pengertian Pengetahuan Literasi ... 37

2. Pengukuran Pengetahuan Literasi ... 39

D. Kelompok Referensi... 40

1. Pengertian Kelompok Referensi ... 40

2. Indikator Kelompok Referensi ... 43

E. Promosi Media Sosial ... 44

1. Pengertian Promosi Media Sosial ... 44

2. Pengukuran Promosi Media Sosial ... 48

F. Penelitian Terdahulu ... 49

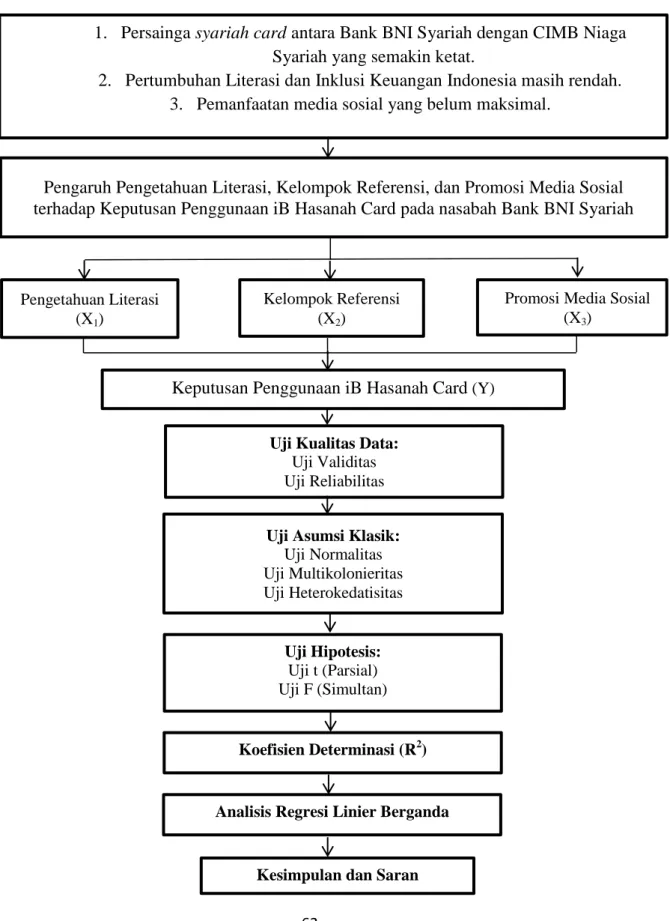

G. Kerangka Pemikiran Teoritis ... 61

H. Hipotesis Penelitian ... 63

BAB III METODE PENELITIAN ... 64

A. Ruang Lingkup Penelitian ... 64

B. Metode Penentuan Sampel ... 65

C. Metode Pengumpulan Data ... 66

D. Metode Analisis Data ... 67

E. Operasional Variabel Penelitian ... 78

BAB IV ANALISIS DAN PEMBAHASAN ... 81

A. Gambaran Umum dan Objek Penelitian ... 81

B. Deskripsi Responden ... 90

xiv

C. Uji Kualitas Data ... 91

D. Statistik Deskriptif ... 97

E. Uji Asumsi Klasik ... 126

F. Uji Hipotesis ... 134

G. Analisis Regresi Linear Berganda ... 140

H. Interpretasi Hasil ... 143

BAB V ANALISIS DAN PEMBAHASAN ... 148

A. Kesimpulan ... 148

B. Saran ... 149

DAFTAR PUSTAKA ... 152

LAMPIRAN ... 157

xv

DAFTAR TABEL

Tabel 1.1 Indikator Utama Perbankan Syariah... 2

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 51

Tabel 3.1 Nilai Skala Likert ... 69

Tabel 3.2 Kriteria Interpretasi pada Koefisien Korelasi ... 77

Tabel 3.3 Operasional Variabel Penelitian ... 79

Tabel 4.1 Profil Perusahaan ... 85

Tabel 4.2 Karakteristik Responden berdasarkan Jenis Kelamin ... 91

Tabel 4.3 Karakteristik Responden berdasarkan Usia ... 92

Tabel 4.4 Hasil Uji Validitas Variabel Pengetahuan Literasi... 94

Tabel 4.5 Hasil Uji Validitas Variabel Kelompok Referensi ... 94

Tabel 4.6 Hasil Uji Validitas Variabel Promosi Media Sosial ... 95

Tabel 4.7 Hasil Uji Validitas Variabel Keputusan Pemggunaan ... 96

Tabel 4.8 Hasil Uji Reliabilitas ... 97

Tabel 4.9 Saya mengetahui kegunaan iB Hasanah Card ... 99

Tabel 4.10 Persayaratan membuka iB Hasanah Card mudah... 99

Tabel 4.11 Saya mengetahui keunggulan dari iB Hasanah Card ... 100

Tabel 4.12 Saya mengetahui ketentuan-ketentuan yang berlaku ... 101

Tabel 4.13 Saya mengetahui banyak informasi terkait iB Hasanah Card ... 101

Tabel 4.14 Saya mengerasa limit pagu iB Hasanah Card sesuai kebutuhan ... 102

Tabel 4.15 Banyak informasi dan ketentuan-ketentuan yang saya baru ketahui setelah menggunakan iB Hasanah Card ... 103

Tabel 4.16 Saya mengetahui produk iB Hasanah Card dari keluarga/teman/kolega ... 104

xvi

Tabel 4.17 Keluarga/teman/kolega saya sangat mengetahui detail mengenai iB Hasanah Card ... 104 Tabel 4.18 Keluarga/teman/kolega saya sering memberikan informasi mengenai iB Hasanah Card ... 105 Tabel 4.19 Orang-orang yang memberikan infomasi tentang iB Hasanah Card kepada saya adalah orang-orang yang kredibel….. ... 106 Tabel 4.20 Orang-orang yang menawarkan iB Hasanah Card kepada saya sangat informatif dalam memberikan informasi... 107 Tabel 4.21 Orang yang mereferensikan iB Hasanah Card kepada saya sangat menarik penjelasannya ... 107 Tabel 4.22 Saya tertarik menggunakan iB Hasanah Card karena keluarga/teman/kolega saya juga menggunakannya ... 108 Tabel 4.23 Rekomendasi dari keluarga/teman/kolega saya sangat mempengaruhi keuputusan saya untuk menggunakan iB Hasanah Card ... 109 Tabel 4.24 Saya menggunakan iB Hasanah Card karena keluarga/teman/kolega saya sangat puas terhadap keunggulan-keunggulan yang ditawarkan oleh BNI Syariah ... 110 Tabel 4.25 Saya merasa promosi yang dilakukan BNI Syariah pada media sosialnya sangat menarik ... 111 Tabel 4.26 Konten yang diposting dimedia sosial BNI Syariah unik dan berbeda dari bank lain ... 111 Tabel 4.27 Saya mendapatan informasi yang jelas dan lengkap dari berbagai media promosi BNI Syariah ... 112 Tabel 4.28 Saya mengetahui iB Hasanah Card dari media sosial BNI Syariah ... 112 Tabel 4.29 Saya sering melihat postingan BNI Syariah muncul saat membuka media sosial ... 113

xvii

Tabel 4.30 Saya tertarik menggunakan iB Hasanah Card karena melihat postingan media sosial BNI Syariah ... 113 Tabel 4.31 Saya tertarik menggunakan iB Hasanah Card karena komentar positif dari followers media sosial BNI Syariah ... 114 Tabel 4.32 Pengelola media sosial BNI Syariah selalu cepat tanggang dalam merespon pertanyaan dari pengikutnya.. ... 114 Tabel 4.33 Saya mendapat teman diskusi dari hasil sering berkomentar pada media sosial BNI Syariah ... 115 Tabel 4.34 Saya merasa media sosial BNI Syariah menjadi media untuk membangun komunitas nasabah ... 115 Tabel 4.35 Saya menggunakan iB Hasanah Card berdasarkan kebutuhan ... 116 Tabel 4.36 Saya menggunakan iB Hasanah Card karena menjalankan prinsip syariah ... 117 Tabel 4.37 Saya mencari informasi terlebih dahulu sebelum menggunakan iB Hasanah Card… ... 118 Tabel 4.38 Saya mempelajari kegunaan dan prinsip-prinsip yang diterapkan iB Hasanah Card sebelum menggunakannya ... 119 Tabel 4.39 Saya dapat dengan mudah mencari informasi tentang Hasanah Card ... 120 Tabel 4.40 Saya mempertimbangkan kembali sebelum memutuskan untuk menggunakan iB Hasanah Card ... 121 Tabel 4.41 Saya membandingkan keunggulan dan kekurangan iB Hasanah Card dengan produk serupa lainnya sebelum memutuskan untuk menggunakannya ... 122 Tabel 4.42 Saya memutuskan untuk menggunakan iB Hasanah Card karena produknya sesuai dengan yang saya inginkan ... 123 Tabel 4.43 Saya memutuskan menggunakan iB Hasanah Card karena lebih unggul dari syariah card bank syariah lain ... 124

xviii

Tabel 4.44 Saya memutuskan untuk menggunakan iB Hasanah Card karena

melihat orang lain juga menggunakannya ... 125

Tabel 4.45 Saya merasa puas dengan panawaran-penawaran yang iB Hasanah Card berikan ... 125

Tabel 4.46 Saya tidak berniat untuk pindah ke syariah card dari bank lain.. . 126

Tabel 4.47 Hasil Uji Normalitas (Analisis Statistik) ... 130

Tabel 4.48 Hasil Uji Multikolonieritas ... 131

Tabel 4.49 Hasil Uji Heteroskedastisitas dengan Uji Glejser ... 135

Tabel 4.50 Hasil Uji Hipotesis (Uji t) ... 137

Tabel 4.51 Hasil Uji Hipotesis (Uji F) ... 140

Tabel 4.52 Hasil Koefisien Determinasi (R2) ... 141

Tabel 4.53 Hasil Analisis Regresi Linear Berganda ... 142

xix

DAFTAR GAMBAR

Gambar 1.1. Perbandingan Jumlah Pengguna Syariah Card ... 8

Gambar 1.1. Kerangka Pemikiran ... 62

Gambar 4.1. Jenis-jenis iB Hasanah Card Bank BNI Syariah ... 85

Gambar 4.2. Hasil Uji Normalitas (Analisis Histogram) ... 123

Gambar 4.3. Hasil Uji Normalitas (Analisis Grafik) ... 124

Gambar 4.4. Hasil Uji Heteroskedastisitas (Uji Scatterplot) ... 129

xx

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Penelitian ... 158

Lampiran 2 : Tabulasi Kuesioner Responden dari google form. ... 164

Lampiran 3 : Uji Validitas dan Reliabilitas ... 177

Lampiran 4 : Uji Asumsi Klasik ... 185

Lampiran 5 : Uji Hipotesis ... 187

Lampiran 6 : Tabel Analisis Regresi Linear Berganda ... 18

1 BAB I PENDAHULUAN

A. Latar Belakang

Sektor perbankan merupakan bagian tak terpisahkan dari sistem perekonomian Indonesia. Perbankan memiliki peranan penting dalam pembangunan sektor keuangan, sebab kegiatan perekonomian suatu negara selalu berkaitan dengan lalu lintas pembayaran uang. Perbankan menjadi jembatan bagi pembiayaan sektor riil, baik dalam rangka peningkatan iklim usaha dan iklim investasi maupun dalam rangka penciptaan lapangan kerja. Hal inilah yang menjadikan sektor perbankan sangat dibutuhkan di Indonesia. Menurut Undang-Undang No.7 Tahun 1992 yang selanjutnya ditegaskan dalam Undang-Undang Perbankan No.10 Tahun 1998, bank di Indonesia menurut jenisnya terdiri dari Bank Umum dan Bank Perkreditan Rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Sedangkan Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasas dalam lalu lintas pembayaran.

Pada krisis moneter yang terjadi pada tahun 1998 yang telah mempora-porandakan perekonomian Indonesia, termasuk ikut tumbangnya bank-bank konvensional, Perbankan Syariah tetap mampu untuk bertahan ditengah krisis yang melanda. Peristiwa tersebut membuktikan bahwa

2

perbankan syariah mampu untuk bertahan dan tetap eksis sehingga mendapatkan tempat dihati masyarakat Indonesia. Bank Syariah di Indoneisa secara nasional pertama kali lahir pada tahun 1991 yang diinisiasi oleh Bank Muamalat Indonesia (BMI) yang mulai beroperasi pada tanggal 1 Mei 1992. Kemudian ditahun-tahun berikutnya Indonesia terus melahirkankan Bank-Bank Syariah baru. Hingga Maret 2020, dari segi unitnya BUS di Indonesia sudah berjumlah 14 bank, untuk Unit Usaha Syariah (UUS) berjumlah 20 bank, dan BPRS berjumlah 163 bank.

Berikut adalah table ringkasan indikator Perbankan Syariah di Indonesia:

Table 1.1.

Indikator Utama Perbankan Syariah No. Industri

Perbankan

Jumlah Institusi

Jumlah Kantor

Asset (dalam triliun rupiah)

PYD (dalam

triliun rupiah)

DPK (dalam

triliun rupiah) 1. Bank Umum

Syariah

14 1.923 349,95 228,39 289,36

2. Unit Usaha Syariah

20 388 172,61 133,26 125,10

3. Bank

Pembiayaan Rakyat Syariah

163 618 14,04 10,68 9,10

TOTAL 197 2.929 236,60 372,33 423,57 (Sumber : ojk.go.id/Snapshot-Perbankan-Syariah-Indonesia-Maret-2020)

Pencapaian Perbankan Syariah di Indonesia kini semakin diramaikan dengan adanya Bank Syariah yang menawarkan produk keuangan dan investasi dengan cara yang berbeda dibanding Bank

3

Konvensioal yang sudah lama ada. Seolah tidak mau kehilangan momentum, saat ini bank-bank konvensional di Indonesia ikut mendirikan institusi syariah atau unit usaha syariah sendiri sebagai anak usahanya. Hal ini dilakukan untuk menarik lebih banyak nasabah yang berminat dengan keistimewaan Bank Syariah.

Sejalan dengan kemajuan teknologi yang mengarahkan kegiatan ekonomi berbasis digital, sektor perbankan dituntut untuk terus beradaptasi agar dapat mengikuti perkembangan zaman. Sektor perbankan jasa dituntut untuk lebih kreatif dan inovatif dalam memanjakan konsumennya dengan menawarkan produk layanan terkini serta memberikan pelayanan yang terbaik. Hal ini dilakukan agar para nasabahnya dapat selalu setia dan juga dapat menarik hati para nasabah baru. Pada tanggal 14 Agustus 2014, dalam upaya untuk mendorong masyarakat agar menggunakan instrumen non-tunai (Cash Less Society), gubernur Bank Indonesia secara resmi mencanangkan Gerakan Nasional Non Tunai (GNNT). Gerakan ini bertujuan menekan kebiasaan masyarakat menggunakan uang tunai untuk beralih pada kebiasaan non tunai pada setiap transaksi ekonominya. Dibandingkan dengan negara- negara ASEAN, penggunaan transaksi pembayaran berbasis elektronik oleh masyarakat Indonesia masih relatif rendah, dengan kondisi geografis dan jumlah penduduk yang besar maka masih terdapat potensi yang cukup besar untuk perluasan akses layanan sistem pembayaran di Indonesia.

Untuk itu, Bank Indonesia dan perbankan sebagai pelaku utama dalam

4

memberikan layanan sistem pembayaran kepada masyarakat perlu memiliki kesamaan visi dan komitmen yang kuat untuk mendorong pemanfaatan transaksi non tunai oleh masyarakat dalam mewujudkan Cash Less Society (CLS).

Dengan munculnya gerakan tersebut maka membuka peluang yang lebih besar bagi dunia perbankan untuk terus berinovasi. Bagi sektor perbankan, gerakan seperti ini perlu difasilitasi dengan meluncurkan produk-produk pendukung. Salah satu produk bank yang terkait dengan Gerakan Nasional Non Tunai (GNNT) ini adalah mengembangkan fasilitas kartu kredit. Kartu kredit merupakan salah satu Alat Pembayaran Dengan Menggunakan Kartu (APMK).

Namun pada praktiknya, publik tidak serta merta segera menanggapi GNNT ini. Hal tersebut dapat dilihat pada data Bank Indonesia pada November 2015, yaitu satu tahun setelah gerakan ini diluncurkan, uang tunai yang beredar di masyarakat masih sebesar 526,6 triliun rupiah. Di sisi lain pengguna kartu kredit hanya sebesar 16.863.842 pengguna yang berarti tidak menunjukkan kenaikan yang signifikan dari tahun 2014 yang berjumlah 16.043.347 pengguna (bi.go.id). Jumlah peredaran kartu kredit pada data tersebut juga masih didominasi oleh bank konvensional sebagai pihak yang menawarkan produk tersebut. Bank syariah sebagai bagian dari industri perbankan belum banyak menanggapi penawaran serupa dengan produk kartu kredit ini seperti kartu kredit syariah atau syariah card.

5

Ada banyak hal yang melatarbelakangi bank syariah belum banyak merespon produk kartu ini, salah satunya adalah kontroversi penerbitan syariah card yang begitu kencang yang dikhawatirkan melanggar ketentuan syariah Islam. Bahkan salah satu bank syariah menolak dengan tegas adanya syariah card ini. Dari persfektif praktik, meskipun terdapat perdebatan terkait syariah card, sebelumnya DSN-MUI telah mengeluarkan fatwa No. 54/DSN-MUI/X/2006 terkait syariah card. Fatwa ini dikeluarkan menimbang bahwa Bank Syariah dipandang perlu untuk menyediakan sejenis kartu kredit untuk memberikan kemudahan, keamanan, dan kenyamanan bagi nasabah dalam melakukan transaksi.

Mengingat kartu kredit pada bank konvensional terdapat unsur riba, maka dikeluarkan fatwa kartu syariah dengan akad-akad yang berpegang pada prinsip syariah. Adapun akad yang digunakan adalah akad kafalah, akad qardh, dan akad ijarah. Penggunaan kartu kredit syariah (yang selanjutnya akan disebut dengan syariah card) pada dasarnya adalah alat pembayaran berupa kartu yang juga dikenal dalam kegiatan perbankan konvensional namun dikelola berdasarkan prinsip syariah. Dalam fatwa tersebut, disebutkan bahwa hukum syariah card adalah boleh. Fatwa tersebut merujuk pada konsep syariah yang menyatakan bahwa hukum setiap kegiatan muamalat dasarnya adalah boleh sepanjang tidak bertentangan dengan prinsip syariah yang sudah jelas diatur larangannya. Artinya, kehadiran dan keberadaan syariah card adalah boleh sepanjang tidak ada hal-hal yang mengandung kegiatan yang dilarang/diharamkan. Kemudian

6

di tahun selanjutnya, Bank Indonesia (BI) mengeluarkan regulasi yang memperjelas secara peraturan negara berupa Surat Edaran Bank Indonesia No.9/183/DPbS/2007 tentang syariah card. Regulasi ini menjadi landasan hukum bagi bank-bank syariah untuk menerbitkan syariah card.

Selang beberapa waktu setelah dikeluarkannya fatwa DSN-MUI dan regulasi dari Bank Indonesia, tepatnya pada tanggal 7 Februari 2009 salah satu Bank Syariah di Indonesia yaitu Bank BNI Syariah menjadi pelopor dan bank syariah pertama yang mengeluarkan syariah card, kartu tersebut diberi nama pembiayaan iB Hasanah Card bekerja sama dengan MasterCard. Selanjutnya disusul pada 16 Juli 2007, Bank Danamon Syariah meluncurkan Dirham Card dengan menggandeng MasterCard. Di tahun selanjutnya, Bank CIMB Niaga Syariah pada 3 November 2010 meluncurkan CIMB Niaga MasterCard Syariah Gold. Dari hasil penelitian Hengki Firmanda (2014: 257), jumlah transaksi global pada kartu syariah 70%-nya lebih banyak untuk pembelian barang konsumsi. Maka dapat dikatakan masyarakat sangat membutuhkan kartu syariah untuk memudahkan transaksi dalam memenuhi kebutuhannya. Akan tetapi selanjutnya pemerintah mengeluarkan regulasi melalui Peraturan Bank Indonesia (PBI) No.11/11/PBI/2009 tentang penyelenggaraan kegiatan Alat Pembayaran dengan Menggunakan Kartu (APMK) yang kemudian diubah dengan PBI Nomor 14/2/PBI/2012, menyebabkan terjadinya pengetatan bisnis kartu kredit sehingga banyak bank-bank kovensional yang menarik peredaran kartu kreditnya karena tidak banyak

7

menghasilkan profit/keuntungan, termasuk pula yang terjadi pada peredaran dirham card Bank Danamon Syariah yang pada tahun 2007 meluncurkan syariah card setelah berjalan selama 5 tahun harus menarik peredarannya pada tahun 2013.

Hingga tahun 2020, hanya ada satu Bank Umum Syariah (BUS) dan satu Unit Usaha Syariah (UUS) dari jumlah total 34 BUS dan UUS di Indoneisa yang menerbitkan syariah card. Kedua bank tersebut adalah Bank BNI Syariah dan CIMB Niaga Syariah. Menjadi salah satu dari dua bank syariah yang menerbitkan syariah card, jumlah syariah card yang diterbitkan BNI syariah mengalami peningkatan dari setiap periode.

Berdasarkan sumber Antaranews.com (2013) di akhir tahun 2012, penerbitan iB Hasanah card mencapai 50.000 kartu, pada pertengahan Juni 2013 meningkat menjadi 92.000 kartu. Kontan.co.id (2013) menyatakan hingga Agustus, nasabah iB Hasanah Card mencapai 119.732 pengguna.

Kompas.com (2018) mencatat ditahun 2016 jumlah pengguna iB Hasanah Card berjumlah 224.320, pada tahun 2017 berjumlah 268.000 pengguna, tahun 2018 berjumlah 280.124 pengguna, dan data Republika.co.id (2019) iB Hasanah Card tembus diangka 304.494 pengguna.

Namun sebagai pelopor kartu kredit yang berprinsip syariah, BNI Syariah dihadapkan pada persaingan ketat dalam pemasaran syariah card- nya dengan bank syariah lainnya. Meskipun mengalami pertumbuhan, pada kenyataannya peningkatan pertumbuhan syariah card milik BNI syariah tidak sepesat yang dialami bank rivalnya yaitu CIMB Niaga

8

Syariah. Kompas.com (2017) mencatat jumlah pengguna CIMB Niaga Syariah MasterCard Gold pada tahun 2016 mencapai 239 ribu pengguna, tahun 2017 sebanyak 312.937 pengguna. Kontan.co.id (2019) mencatat Syariah MasterCard Gold pada tahun 2018 meningkat sebanyak 320 ribu pengguna dan tahun 2019 tembus hingga 412.098 pengguna. Berikut disajikan grafik perbandingan jumlah syariah card kedua BUS dan UUS tersebut :

Gambar 1.1.

Perbandingan Jumlah Pengguna Syariah Card (dalam ribuan)

Sumber : Kompas.com, Antaranews.com, Republika.co.id, dan Contan.co.id

Dari gambar 1.1. diatas, terlihat bahwa syariah card milik CIMB Niaga Syariah lebih unggul jumlah penggunanya dari Bank BNI Syariah.

Dari data tersebut dapat dilihat bahwasanya iB Hasanah Card Bank BNI Syariah belum mampu menyaingi jumlah pengguna CIMB Niaga

0 50 100 150 200 250 300 350 400 450

2016 2017 2018 2019

BNI SYARIAH

CIMB NIAGA SYARIAH

9

MasterCard Syariah. Padahal Bank BNI Syariah terlebih dahulu meluncurkan syariah card dibanding Bank CIMB Niaga Syariah. Jika melihat perbandingan tarif-tarif yang dibebankan kepada nasabah, syariah card milik Bank BNI Syariah dirasa lebih unggul dari rivalnya, yaitu Bank CIMB Niaga Syariah, baik pada kategori gold maupun platinum.

Hal ini tentu harus menjadi perhatian bagi Bank BNI Syariah untuk mengevaluasi produknya. Dari segi pemasaran, hal-hal yang berkaitan langsung dengan nasabah perlu untuk ditinjau kembali. Diperlukan upaya untuk mengintegrasikan seluruh instrumen promosi dalam meningkatkan penjualan. Persoalan yang ingin diangkat oleh peneliti bukan sebatas pada boleh tidaknya syariah card dan apa saja batasan-batasan serta kendalanya, akan tetapi peneliti ingin meneliti persoalan dalam pemasaran syariah card ini terkait dengan hal-hal yang dilihat mampu menambah ketertarikan nasabah bank untuk menggunakan syariah card milik Bank BNI Syariah. Upaya-upaya yang dilakukan oleh pihak penyedia produk dirasa belum mampu meningkatkan keinginan masyarakat secara luas untuk memenuhi keperluannya dengan syariah card.

Dalam upaya meningkatkan jumlah pengguna produk syariah card-nya, terdapat beberapa aspek yang perlu menjadi perhatian dari pihak BNI Syariah, salah satunya yang paling mendasar adalah pengetahuan dari masyarakat terhadap produk pembiayaan iB Hasanah Card. Menurut Sumarwan (2014: 148) pengetahuan produk adalah kumpulan dari berbagai macam informasi yang didapat oleh seseorang mengenai suatu

10

produk. Pengetahuan ataupun literasi masyarakat akan produk pembiayaan ini merupakan salah satu poin penting dalam mengenalkan dan mengembangkan iB Hasanah Card pada semua kalangan masyarakat.

Pengetahuan tersebut meliputi kategori produk, merek, harga produk, terminologi produk, atribut atau fitur produk, dan kepercayaan mengenai produk.

Berdasarkan Siaran Pers yang dirilis oleh Otoritas Jasa Keuangan (OJK) mengenai Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) pada 7 November 2019, tingkat literasi produk dan jasa keuangan masyarakat Indonesia adalah sebesar 38,03% dan indeks inklusi keuangan sebesar 76,19%. Angka tersebut meningkat dari tahun 2016 yang masing- masing sebesar 29,66% dan 67,82%. Dengan demikian, dalam 3 tahun terakhir terdapat peningkatan pemahaman keuangan (literasi) masyarakat sebesar 8,33% dan peningkatan akses terhadap produk dan layanan jasa keuangan (inklusi) sebesar 8,39%. Ini artinya, masyarakat Indonesia sudah banyak yang menggunakan produk dan jasa keuangan namun tidak memahami apa yang mereka gunakan beserta risiko-risiko yang menyertainya. Meskipun meningkat, angka tersebut masih tergolong rendah jika dibandingkan dengan negara-negara tetangga seperti Malaysia dan Singapura yang masing-masing memiliki indeks sebesar 85% dan 98% (Database Global Findex, 2019). Hal ini mengindikasikan bahwa tingkat pengetahuan keuangan masyarakat Indonesia khususnya terkait produk dan jasa keuangan syariah masih rendah. Sebagaimana menurut

11

Sumantri (2014: 143) yang menyatakan bahwa aspek yang perlu diperhatikan untuk meningkatkan minat menggunakan produk keuangan syariah adalah pengetahuan produk. Sehingga dapat dikatakan fenomena terkait literasi keuangan di Indonesia yang telah dipaparkan di atas akan berdampak terhadap rendahnya pengetahuan akan produk dan jasa dari perbankan syariah.

Selanjutnya, perilaku konsumen dalam mengambil keputusan juga dapat dipengaruhi oleh faktor sosial seperti kelompok referensi atau kelompok acuan, keluarga, peran, dan status. Menurut Kotler dan Amstrong (2008: 164) kelompok referensi bertindak sebagai titik perbandingan atau titik referensi langsung atau tidak langsung dalam bentuk sikap atau perilaku seseorang. Kelompok referensi sering dijadikan pedoman oleh seseorang dalam bertingkah laku. Anggota-anggota kelompok referensi sangat berperan dalam proses keputusan memilih para konsumen. Apabila konsumen tidak memiliki pengetahuan mengenai produk yang akan dibelinya, maka konsumen akan lebih mengandalkan rekomendasi dari kerabatnya mengenai produk yang akan dibelinya.

Konsumen tidak berminat untuk repot-repot untuk melakukan evaluasi alternatif (Kotler & Keller, 2009: 235). Menurut Sumarwan (2011: 305) kelompok referensi adalah individu atau sekelompok orang yang berpengaruh secara signifikan terhadap perilaku seseorang. Kelompok referensi mempengaruhi anggotanya setidaknya dalam tiga cara, yaitu memperkenalkan perilaku dan gaya hidup baru kepada seseorang,

12

mempengaruhi sikap dan konsep diri, serta menciptakan tekanan kenyamanan yang dapat memengaruhi pilihan produk mereka (Kotler &

Keller, 2009: 270). Maka dari itu, memahami kelompok acuan atau gaya hidup konsumen sebagai salah satu faktor yang mempengaruhi perilaku pembelian konsumen akan membantu pemasar dalam merumuskan strategi pemasaran. Konsep lifestyle memudahkan pihak penyedia produk untuk memahami apa yang dipikirkan, dirasakan, dan dipilih konsumen serta bagaimana konsumen dipengaruhi oleh lingkungan sekitarnya seperti kelompok referensi dan pengaruh-pengaruh lainnya.

Faktor yang selanjutnya adalah promosi yang kreatif dan inovatif serta efektif ke berbagai lapisan masyarakat. Kotler & Keller (2009: 233) menyatakan bahwa keputusan pembelian adalah suatu proses pemecahan masalah yang terdiri dari menganalisis atau mengidentifikasi kebutuhan dan keinginan, mencari informasi, meneliti sumber informasi tentang alternatif pembelian, keputusan pembelian, dan perilaku pasca pembelian.

Dari pernyataan tersebut, dapat disimpulkan bahwa pencarian informasi dan evaluasi merupakan hal-hal yang dilakukan konsumen sebelum mengambil keputusan pembelian. Oleh sebab itu, perlu dilakukan promosi yang lebih efektif dalam memperkenalkan produk perbankan syariah ke berbagai lapisan masyarakat. Hal yang perlu diperhatikan di era sekarang ini bahwa karakter para konsumen yang suka mencari informasi dari berbagai sumber untuk mendapatkan fakta terkait produk yang hendak dibeli atau dipakai. Seperti yang kita ketahui, media sosial memang

13

menjadi alternatif yang cukup baik bagi semua elemen masyarakat untuk terkoneksi satu sama lain serta dapat saling bertukar informasi. Ketika seseorang berbagi informasi apapun, pada waktu yang bersamaan orang lain dari wilayah dan zona waktu yang berbeda juga dapat mengetahuinya.

Oleh sebab itu, di era yang serba digital ini, media sosial menjadi media promosi yang sangat efektif mengingat jumlah pengguna internet penduduk Indonesia masuk dalam lima negara teratas pengguna internet terbanyak di dunia, yakni berjumlah lebih dari 160 juta pengguna (kominfo.go.id, 2020). Ini akan menjadi media promosi yang sangat baik sehinggga mampu menarik nasabah lebih banyak lagi bagi BNI Syariah apabila mampu memanfaatkan peluang tersebut dengan sebaik mungkin.

Melihat fenomena jumlah pengguna syariah card milik Bank BNI Syariah masih kalah saing dengan CIMB Niaga Syariah dan juga bank induknya yaitu Bank BNI Konvensional, peneliti melihat masih luasnya peluang pengguna iB Hasabah Card BNI Syariah untuk terus meningkat mengingat BNI Syariah adalah salah satu Bank Syariah plat merah papan atas di Indonesia. Maka penulis tertarik untuk mengkaji apakah pengetahuan masyarakat akan produk iB Hasanah Card BNI Syariah, kelompok atau lingkungan masyarakat mempengaruhi preferensi mereka dalam memilih produk perbankan, serta apakah dengan melakukan promosi yang kreatif dan inovatif melalui dunia digital mempengaruhi kenaikan angka jumlah pengguna iB Hasabah Card. Oleh sebab itu, penulis tertarik untuk melakukan penelitian yang berjudul “Pengaruh

14

Pengetahun Literasi, Kelompok Referensi, dan Promosi Media Sosial Terhadap Keputusan Penggunaan iB Hasanah Card Pada Nasabah Bank BNI Syariah.”

B. Identifikasi Masalah

Dari latar belakang masalah diatas, dapat disimpulkan identifikasi masalahnya sebagai berikut:

1. Persaingan syariah card antara Bank BNI Syariah dan CIMB Niaga Syariah yang semakin ketat.

2. Pertumbuhan Literasi dan Inklusi Keuangan Indonesia masih rendah 3. Pemanfaatan media sosial yang belum maksimal.

C. Rumusan Masalah

Berdasarkan latar belakang masalah yang dideskripsikan diatas, maka rumusan masalah yang akan dikaji dalam penelitian ini difokuskan pada pembahasan berikut, yaitu :

1. Bagaimana pengaruh variabel pengetahuan literasi terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah secara parsial?

2. Bagaimana pengaruh variabel kelompok referensi terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah secara parsial?

15

3. Bagaimana pengaruh variabel promosi media sosial terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah secara parsial?

4. Bagaimana pengaruh variabel pengetahuan literasi, kelompok referensi, dan promosi media sosial secara simultan terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah?

5. Variabel manakah yang paling dominan dalam mempengaruhi keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah?

D. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini dapat dirumuskan sebagai berikut:

1. Untuk menganalisis pengaruh variabel pengetahuan literasi terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah secara parsial

2. Untuk menganalisis pengaruh variabel kelompok referensi terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah secara parsial

3. Untuk menganalisis pengaruh variabel promosi media sosial terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah secara parsial

16

4. Untuk menganalisis pengaruh variabel pengetahuan literasi, kelompok referensi, dan promosi media sosial secara simultan terhadap keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah

5. Untuk menganalisis variabel manakah yang paling dominan dalam mempengaruhi keputusan penggunaan iB Hasanah Card pada nasabah Bank BNI Syariah

Adapun manfaat yang ingin dicapai dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, menjadi sarana bagi penulis dimana sangat berguna untuk menambah wawasan serta pengetahuan bagi penulis mengenai industri perbankan syariah.

2. Bagi akademisi, sebagai aset pustaka yang dapat dimanfaatkan oleh semua kalangan akademisi, mengimplementasikan ilmu pengetahuan yang telah didapat, serta diharapkan dapat memberikan sumbangan pemikiran, pengetahuan, dan menambah literatur kepustakaan mengenai industri perbankan syariah.

3. Bagi Bank BNI Syariah, dapat dijadikan sebagai masukan dan bahan pertimbangan dalam proses pengambilan keputusan perencanaan dan pengimplementasian terhadap pengetahuan literasi, kelompok referensi, dan promosi media sosial dalam meningkatkan minat masyarakat untuk menggunakan iB Hasanah Card.

17

4. Bagi masyarakat, sebagai bahan edukasi bank syariah di Indonesia serta menjadi menjadi motivasi untuk dapat berperan lebih intens dalam pengembangan bank syariah.

18 BAB II

TINJAUAN PUSTAKA A. Syariah Card

1. Konsep Syariah Card

Pada era modern dan digitalisasi sekarang ini, transaksi ekonomi masyarakat sudah banyak berubah. Salah satunya adalah perubahan cara masyarakat bertransaksi yang sebelumnya menggunakan uang tunai beralih ke transaksi menggunakan kartu. Menurut Peraturan Bank Indonesia No.14/2/PBI/2012, Alat Pembayaran dengan Menggunakan Kartu, yang selanjutnya disebut APMK, adalah alat pembayaran yang berupa Kartu Kredit, kartu Automated Teller Machine (ATM) dan/atau Kartu Debet.

Kartu Kredit adalah APMK yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan/atau untuk melakukan penarikan tunai, dimana kewajiban pembayaran Pemegang Kartu dipenuhi terlebih dahulu oleh Acquirer atau Penerbit, dan Pemegang Kartu berkewajiban untuk melakukan pembayaran pada waktu yang disepakati baik dengan pelunasan secara sekaligus (charge card) ataupun dengan pembayaran secara angsuran.

Dari adanya kartu kredit tersebut, DSN-MUI memandang Perbankan Syariah perlu untuk mengeluarkan produk sejenis yang sesuai dengan prinsip syariah. Perbankan Syariah dipandang perlu untuk

19

memberikan kemudahan, keamanan, dan kenyamanan bagi nasabah dalam melakukan transaksi. Sebab kartu kredit yang ada menggunakan sistem bunga (interest) sehingga tidak sesuai dengan prinsip syariah. Maka dikeluarkanlah fatwa DSN-MUI No.54/DSN-MUI/X/2006 terkait syariah card. Syariah card adalah kartu yang berfungsi seperti Kartu Kredit yang hubungan hukum (berdasarkan sistem yang sudah ada) antara para pihak berdasarkan prinsip syariah sebagaimana diatur dalam fatwa ini. Adapun ketentuan yang berlaku dalam syariah card adalah:

a. Para pihak yang terlibat adalah pihak penerbit kartu (mushdir al- bithaqah), pemegang kartu (hamil al-bithaqah), dan penerima kartu (merchant, tajir atau qabil al-bithaqah).

b. Membership Fee (rusum al-’udhwiyah) adalah iuran keanggotaan, termasuk perpanjangan masa keanggotaan dari pemegang kartu, sebagai imbalan izin menggunakan kartu yang pembayarannya berdasarkan kesepakatan.

c. Merchant Fee adalah fee yang diberikan oleh merchant kepada penerbit kartu sehubungan dengan transaksi yang menggunakan kartu sebagai upah/imbalan (ujrah) atas jasa perantara (samsarah), pemasaran (taswiq) dan penagihan (tahsil al-dayn);

d. Fee Penarikan Uang Tunai adalah fee atas penggunaan fasilitas untuk penarikan uang tunai (rusum sahb al-nuqud).

20

e. Ta’widh adalah ganti rugi terhadap biaya-biaya yang dikeluarkan oleh penerbit kartu akibat keterlambatan pemegang kartu dalam membayar kewajibannya yang telah jatuh tempo.

f. Denda keterlambatan (late charge) adalah denda akibat keterlambatan pembayaran kewajiban yang akan diakui seluruhnya sebagai dana sosial.

2. Landasan Hukum Syariah Card

Akad yang digunakan dalam Syariah Card menurut fatwa DSN-MUI No.54/DSN-MUI/X/2006 adalah sebagai barikut :

a. Kafalah; dalam hal ini Penerbit Kartu adalah penjamin (kafil) bagi Pemegang Kartu terhadap Merchant atas semua kewajiban bayar (dayn) yang timbul dari transaksi antara Pemegang Kartu dengan Merchant, dan/atau penarikan tunai dari selain bank atau ATM bank Penerbit Kartu. Atas pemberian Kafalah, penerbit kartu dapat menerima fee (ujrah kafalah).

b. Qardh; dalam hal ini Penerbit Kartu adalah pemberi pinjaman (muqridh) kepada Pemegang Kartu(muqtaridh) melalui penarikan tunai dari bank atau ATM bank Penerbit Kartu.

c. Ijarah; dalam hal ini Penerbit Kartu adalah penyedia jasa sistem pembayaran dan pelayanan terhadap Pemegang Kartu. Atas Ijarah ini, Pemegang Kartu dikenakan membership fee.

21

Kaidah fikih muamalah yang dianggap relevan dengan syariah card adalah :

.اَهِمْي ِرْحَت ىَلَع ٌلْيِلَد َّلُدَي ْنَأ َّلاِإ ُةَحاَبِلإْا ِتَلاَماَعُمْلا يِف ُلْصَلأا

"Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya."

Maksud kaidah ini adalah dalam setiap muamalah suatu transaksi, termasuk syariah card, pada dasarnya boleh karena ada kententuan khusus yang telah diatur oleh fatwa DSN MUI, sehingga hukumya seperti hutang piutang, pinjam meminjam, sewa menyewa, penjaminan, perwakilan, dan lain-lain, kecuali yang secara tegas diharamkan seperti mengandung unsur riba, judi, maysir, dan kemudharatan-kemudharatan lainnya.

Salah satu firman Allah SWT yang dijadikan dasar dibolehkannya syariah card tercantum dalam QS. al-Ma-idah [5]:1:

ِد ْوُقُعْلاِب ا ْوُف ْوَا ا ْٰٓوُنَمٰا َنْيِذَّلا اَهُّيَآٰٰي -

١

"Hai orang yang beriman! Penuhilah akad-akad itu."

Akad mengenai seseorang yang memberikan jaminan kepada orang lain terdapat dalam QS.Yusuf [12]: 72:

ْنَمِل َو ِكِلَمْلا َعا َوُص ُدِقْفَن ا ْوُلاَق .ٌمْيِع َز ِهِب اَنَأ َو ٍرْيِعَب ُلْم ِح ِهِب َءاَج

22

"Penyeru-penyeru itu berseru: 'Kami kehilangan piala Raja; dan barang siapa yang dapat mengembalikannya, akan memperoleh bahan makanan (seberat) beban unta, dan aku menjamin terhadapnya.”

Ayat ini membahas akan upah dan jaminan, seseorang dibenarkan memberikan upah atas sebuah pekerjaan dan sekaligus menjamin untuk memberikan kepercayaan.

Dalam hadis Rasulullah SAW. riwayat Abu Daud, Tirmidzi dan Ibn Hibban dari Abu Umamah al-Bahili, Anas bin Malik, dan Abdullah bin Abbas, Nabi SAW bersabda:

.ٌم ِراَغ ُمْيِع َّزلا

"Za'im (penjamin) adalah gharim (orang yang menanggung utang)."

Ijma ulama juga membolehkan syariah card dalam sistem dan praktik kafalah dalam muamalah berdasarkan dalil al-Qur’an, Sunnah, dan Ijma. Ulama sepakat tentang bolehnya praktik kafalah karena lazim dibutuhkan dalam muamalah. Berdasarkan landasan-landasan tersebut maka para ulama Indonesia sepakat untuk memperbolehkan syariah card.

Adapun ketentuan tentang Batasan (Dhawabith wa Hudud) Syariah Card menurut fatwa DSN-MUI adalah:

a. Tidak menimbulkan riba.

23

b. Tidak digunakan untuk transaksi yang tidak sesuai dengan syariah.

c. Tidak mendorong pengeluaran yang berlebihan (israf), dengan cara antara lain menetapkan pagu maksimal pembelanjaan.

d. Pemegang kartu utama harus memiliki kemampuan finansial untuk melunasi pada waktunya.

e. Tidak memberikan fasilitas yang bertentangan dengan syariah

Landasan ini juga semakin diperkuat dengan dikeluarkannya fatwa-fatwa DSN-MUI yang terkait dengan kartu kredit Syariah, yaitu:

1) Fatwa DSN-MUI No. 9/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah.

2) Fatwa DSN-MUI No. 11/DSN-MUI/IV/2000 tentang Kafalah.

3) Fatwa DSN-MUI No. 17/DSN-MUI/IX/2000 tentang Sanksi atas Nasabah Mampu yang Menunda-nunda Pembayaran.

4) Fatwa DSN-MUI No. 19/DSN-MUI/IV/2001 tentang Qardh.

5) Fatwa DSN-MUI No. 43/DSN-MUI/VIII/2004 tentang Ta‟widh.

6) Fatwa DSN-MUI No: 42/DSN-MUI/V/2004 tentang Syariah Charge Card.

7) Fatwa DSN-MUI No. 54/DSN-MUI/X/2006 tentang Syariah Card.

B. Perilaku Konsumen

1. Pengertian Perilaku Konsumen

24

Menurut Kotler dan Keller (2008: 214) perilaku konsumen adalah studi tentang bagaimana individu, kelompok, dan organisasi memilih, membeli, menggunakan, dan menempatkan barang, jasa, ide atau pengalaman untuk memuaskan keinginan dan kebutuhannya. Definisi lain dari perilaku konsumen dikemukakan oleh Schiffman dan Kanuk (2008: 6) yang mendefinisikan perilaku konsumen sebagai gambaran bagaimana individu mengambil keputusan untuk menggunakan sumber daya yang dimilikinya (waktu, uang, dan usaha) untuk membeli barang yang berkaitan dengan konsumsi. Pendapat lain mengenai perilaku konsumen menurut Setiadi (2008: 415) adalah proses integrasi dengan menggabungkan pengetahuan untuk mengevaluasi dua atau lebih perilaku alternatif dan memilih salah satunya untuk dikembangkan menjadi strategi pemasaran yang tepat. Kita harus memahami apa yang mereka pikirkan (kognisi) dan perasaan mereka (afeksi), apa yang mereka lakukan (perilaku), dan di mana (peristiwa di sekitar) memengaruhi dan dipengaruhi oleh apa yang dipikirkan, dirasakan, dan dilakukan konsumen.

Definisi lain juga dikemukakan oleh American Marketing Association (1995) dalam Peter dan Olson (2010: 5) yang mendefinisikan perilaku konsumen sebagai interaksi dinamis antara perasaan atau emosi diri dan proses memperoleh pengetahuan atau informasi serta perilaku dan peristiwa lingkungan, dimana manusia bertukar sudut pandang dalam kehidupan mereka. Sedangkan menurut Engel et al (2010: 3) perilaku konsumen adalah tindakan yang secara langsung terlibat dalam

25

memperoleh, mengonsumsi, dan menghabiskan produk dan jasa, termasuk proses yang mendahului dan mengikuti tindakan tersebut.

Dari pendapat para ahli di atas, dapat disimpulkan bahwa perilaku konsumen adalah studi yang menggambarkan bagaimana konsumen berperilaku, baik secara individu maupun kelompok dalam memanfaatkan sumber daya yang telah mereka gunakan dalam bentuk barang dan jasa yang kemudian dikembangkan sebagai bahan untuk strategi pemasaran yang tepat.

2. Proses pembentukan perilaku Konsumen

Benjamin S. Bloom (1956) dalam Notoatmodjo (2003: 127) mengemukakan bahwa ada 3 tingkat ranah perilaku, yaitu pengetahuan, sikap, dan tindakan atau praktik.

a. Pengetahuan adalah hasil dari penginderaan manusia atau hasil dari pengetahuan seseorang terhadap objek melalui inderanya.

b. Sikap adalah respon tertutup seseorang terhadap stimulus atau objek yang sudah melibatkan opini dan faktor emosi.

c. Tindakan atau praktek terbimbing adalah melakukan sesuatu tetapi tetap menggunakan pedoman. Sementara itu, berlatih secara mekanis adalah melakukan sesuatu secara otomatis.

Menurut Kotler dan Keller (2009: 166) faktor-faktor yang mempengaruhi perilaku konsumen adalah sebagai berikut:

26 a. Faktor Kebudayaan

Kelompok pertama dari faktor penting yang mempengaruhi pengambilan keputusan konsumen adalah faktor budaya. Budaya adalah tatanan nilai-nilai dasar, persepsi, keinginan, dan perilaku yang dipelajari anggota komunitas dari keluarga, lingkungan, dan lembaga penting lainnya (Lamb, 2001: 221).

b. Faktor Sosial

Kelas sosial tidak hanya dicerminkan dari pendapatan, tetapi juga indikator lain seperti pekerjaan, pendidikan, dan tempat tinggal.

Kelompok masyarakat terbagi menjadi tiga kelompok kelas sosial, yaitu: (1) kelas atas (pengusaha kaya atau pejabat tinggi), (2) kelas menengah (kelas pekerja/pegawai), (3) kelas bawah kelas (buruh/karyawan rendah). Pembagian kelas ini tentunya akan mempengaruhi perilaku yang berbeda dalam perilaku pembelian.

c. Faktor Pribadi

Keputusan pembelian konsumen juga dipengaruhi oleh karakteristik pribadi atau individu. Karakteristik ini meliputi:

1) Umur dan Tahapan dalam Siklus Hidup

Konsumsi seseorang juga dibentuk oleh tahapan siklus kehidupan keluarga. Beberapa penelitian terbaru telah mengidentifikasi tahapan dalam siklus kehidupan psikologis.

27

Orang dewasa biasanya mengalami perubahan atau transformasi tertentu saat mereka menjalani hidup.

2) Pekerjaan

Para pemasar berusaha mengidentifikasi kelompok pekerja yang memiliki minat di atas rata-rata terhadap produk dan layanan tertentu.

3) Kondisi Ekonomi

Yang dimaksud dengan kondisi ekonomi seseorang terdiri dari pendapatan yang dapat dibelanjakan (tingkat, stabilitas, dan pola) tabungan dan aset (termasuk persentase yang mudah diubah menjadi uang), kemampuan meminjam dan sikap dalam menabung dan mnegeluarkan.

4) Gaya Hidup

Gaya hidup seseorang merupakan pola hidup di dunia yang diekspresikan melalui aktivitas, minat dan pendapatannya. Gaya hidup biasanya menggambarkan seseorang secara keseluruhan ketika berinteraksi dengan lingkungan. Gaya hidup juga mencerminkan sesuatu di balik kelas sosial seseorang.

5) Kepribadian dan Konsep Diri

Kepribadian adalah karakteristik psikologis yang berbeda- beda dan setiap orang mempersepsikan tanggapannya terhadap lingkungan secara relatif konsisten. Tipe kepribadian dapat

28

diklasifikasikan dan memiliki korelasi yang kuat antara tipe kepribadian tersebut dengan berbagai pilihan produk atau merek.

d. Faktor Psikologis

Pilihan pembelian konsumen dipengaruhi oleh empat faktor psikologis utama yaitu motivasi, persepsi, pembelajaran, dan keyakinan.

1) Motivasi biasanya konsumen memiliki banyak kebutuhan pada waktu tertentu, beberapa kebutuhan bersifat biogenik.

2) Persepsi konsumen yang termotivasi akan siap untuk bertindak, konsumen yang termotivasi akan dipengaruhi oleh persepsinya tentang situasi tertentu.

3) Proses pembelajaran menjelaskan perubahan tingkah laku seseorang yang timbul dari pengalaman dan sebagian besar tingkah laku manusia merupakan hasil dari proses belajar.

4) Keyakinan dapat dilihat sebagai proses dimana pengalaman menyebabkan perubahan dalam pengetahuan, sikap atau perilaku

Keputusan Pembelian menurut Schiffman dan Kanuk (2008: 485) adalah pilihan dua atau lebih alternatif, di sisi lain, jika konsumen tidak memiliki alternatif, itu tidak dikategorikan sebagai pengambilan keputusan. Menurut Kotler dan Keller (2016: 99), proses keputusan pembelian dimulai ketika pembeli menyadari adanya masalah kebutuhan (problem recognition), dimana pembeli menyadari bahwa

29

terdapat perbedaan antara kondisi nyata dengan kondisi yang diinginkannya. Setelah itu konsumen yang minatnya mulai muncul akan termotivasi untuk mencari informasi lebih lanjut sehingga mendapatkan sekumpulan merek dengan berbagai fitur (pencarian informasi). Sumber utama dimana konsumen mendapatkan informasi dapat diklasifikasikan menjadi empat kelompok, yaitu:

a. Sumber pribadi, keluarga, teman, tetangga, dan kenalan.

b. Sumber komersial, iklan, tenaga penjualan, penyalur, kemasan, dan pameran.

c. Sumber publik, media massa, dan organisasi konsumen.

d. Sumber pengalaman, pernah menangani, menguji dan menggunakan produk.

Secara umum, konsumen mendapatkan sebagian informasi tentang sebuah produk melalui sumber komersial yaitu sumber yang menjadi domain pemasar. Akan tetapi hal ini masih harus diteliti lebih lanjut, karena kemungkinan berbeda kasus per kasus. Mengevaluasi alternatif merupakan langkah selanjutnya yang biasa dilakukan konsumen sebelum akhirnya memutuskan untuk membeli produk dengan merek pilihan dengan fitur yang diinginkan.

Perilaku konsumen dilakukan berdasarkan suatu proses sebelum dan sesudah seorang konsumen melakukan proses pembelian suatu

30

barang maupun jasa. Dalam perilaku konsumen tersebut, seorang pembeli akan melakukan penilaian yang kemudian pada akhirnya akan mempengaruhi proses pengambilan keputusannya atas pembelian barang atau jasa tersebut. Berikut beberapa tahapan pengambilan keputusan seorang konsumen :

a. Pengenalan Masalah

Biasanya seorang konsumen melakukan pembelian atas dasar kebutuhan atau untuk menyelesaikan keperluan, masalah dan kepentingan yang dihadapi. Jika tidak ada pengenalan masalah terlebih dahulu, maka konsumen juga tidak akan tahu produk mana yang harus dibeli.

b. Pencarian Informasi

Setelah mengetahui permasalahan yang dialami, maka pada saat itu seorang konsumen akan aktif mencari tahu tentang bagaimana cara penyelesaian masalahnya tersebut. Dalam mencari sumber atau informasi, seseorang dapat melakukannya dari diri sendiri (internal) maupun dari orang lain (eksternal) seperti masukan, sharing pengalama, dan lain sebagainya.

c. Mengevaluasi Alternatif

Setelah konsumen mendapatkan berbagai macam informasi yang dibutuhkan dalam pengambilan keputusan, maka hal selanjutnya yang dilakukan oleh konsumen tersebut adalah mengevaluasi segala alternatif keputusan maupun informasi yang

31

diperoleh. Hal itu lah yang menjadi landasan dalam mengatasi permasalahan yang dihadapi.

d. Keputusan Pembelian

Proses selanjutnya setelah melakukan evaluasi pada alternatif-alternatif keputusan yang ada adalah konsumen tersebut akan melalui proses yang disebut dengan keputusan pembelian.

Waktu yang diperlukan dalam proses pengambilan keputusan ini tidak sama, yaitu tergantung dari hal-hal yang perlu dipertimbangkan dalam proses pembelian atau pengambilan keputusan tersebut.

e. Evaluasi Pasca-Pembelian

Proses lanjutan yang biasanya dilakukan seorang konsumen setelah melakukan proses dan keputusan pembelian adalah mengevaluasi pembeliannya tersebut. Evaluasi yang dilakukan mencakup pertanyaan-pertanyaan mendasar seperti apakah barang tersebut sudah sesuai dengan harapan, sudah tepat guna, tidak mengecewakan, dan lain sebagainya. Hal ini akan menimbulkan sikap kepuasan dan ketidakpuasan barang oleh konsumen, mengecewakan dan tidak mengecewakan. Hal tersebut akan berdampak pada pengulangan pembelian barang atau tidak. Jika barang memuaskan dan tidak mengecewakan, maka konsumen akan mengingat merk produk tersebut sehingga akan terjadi pengulangan pembelian di masa mendatang. Namun jika barang

32

tidak memuasakan dan mengecewakan, maka konsumen juga akan mengingat merk barang tersebut dengan tujuan agar tidak mengulang kembali membeli barang tersebut di masa yang akan datang.

C. KEPUTUSAN PENGGUNAAN

1. Pengertian Keputusan Penggunaan

Keputusan penggunaan merupakan hal yang perlu dipertimbangkan ketika hendak menggunakan atau membeli sebuah produk dan jasa tertentu. Secara umum keputusan penggunaan berkaitan erat dengan keputusan pembelian. Sebab setelah suatu produk dibeli maka produk tersebut akan digunakan atau dipakai sesuai dengan kebutuhan dan keperluannya. Menurut Sumarwan (2014: 377) keputusan pembelian merupakan keputusan konsumen yang meliputi keputusannya mengenai apa yang akan dibeli, apakah akan melakukan pembelian atau tidak, kapan membeli, dimana membeli, dan bagaimana cara membayarnya. Hal yang harus diperhatikan sebelum melakukan keputusan pembelian adalah keinginan yang sudah bulat untuk membeli produk tersebut. Kotler &

Keller (2009: 233) menyatakan bahwa keputusan pembelian adalah suatu proses pemecahan masalah yang terdiri dari menganalisis atau mengidentifikasi kebutuhan dan keinginan, mencari informasi, meneliti sumber informasi tentang alternatif pembelian, keputusan pembelian, dan perilaku pasca pembelian. Dari pernyataan tersebut dapat dikatakan bahwa

33

pencarian informasi dan evaluasi merupakan hal-hal yang dilakukan konsumen sebelum mengambil keputusan pembelian.

Menurut Dharmmesta dan Handoko (2012: 102) keputusan pembelian memiliki tujuh elemen penting yang terdiri dari:

a. Keputusan tentang jenis produk

Konsumen dapat mengambil keputusan untuk membeli sebuah produk atau menggunakan uangnya untuk tujuan lain. Perusahaan harus memusatkan perhatiannya kepada orang yang berminat membeli produk tersebut serta alternatif lain yang mereka pertimbangkan.

b. Keputusan tentang bentuk produk

Keputusan tentang bentuk produk menyangkut ukuran, mutu, suara, corak, dan yang lainnya. Perusahaan harus terlebih dahulu melakukan riset pemasaran untuk mengetahui kesukaan konsumen tentang produk yang bersangkutan agar dapat memaksimumkan daya tarik mereknya.

c. Keputusan tentang merek

Konsumen harus mengambil keputusan tentang merek mana yang akan dibeli karena masing-masing merek memiliki perbedaan tersendiri.

d. Keputusan tentang penjual

34

Konsumen harus mengambil keputusan dimana produk tersebut harus dibeli. Produsen, pedagang besar, dan pengecer harus mengetahui bagaimana konsumen memilih penjual tertentu.

e. Keputusan tentang jumlah produk

Konsumen dapat mengambil keputusan tentang banyaknya produk yang akan ia beli. Perusahaan harus mampu untuk mempersiapkan banyaknya produk sesuai dengan keinginan dari pembeli.

f. Keputusan tentang waktu pembelian

Keputusan untuk membeli suatu barang berkaitan erat dengan tersedianya uang yang dimiliki oleh konsumen. Perusahaan harus mengetahui faktor-faktor yang mempengaruhi keputusan konsumen dalam menentukan waktu pembelian agar perusahaan dapat mengatur waktu produksi dan kegiatan pemasarannya.

g. Keputusan tentang cara pembayaran

Perusahaan harus mengetahui metode pembayaran apa yang biasanya konsumen gunakan. Apakah akan membayar secara tunai atau cashless maupun dengan cara cicilan serta metode-metode pembayaran lainnya.

2. Dimensi Keputusan Penggunaan