Lampiran 1. Flowchart penelitian

Memilih bahan yang akan digunakan

Mengukur bahan yang akan digunakan Memotong dan menghaluskan bahan yang akan

digunakan sesuai dengan dimensi pada gambar

Merangkai alat Pengelasan

Mulai

Menentukan dimensi alat Merancang bentuk alat

Lampiran 2. Spesifikasi alat pemotong kelapa muda Dimensi alat

Panjang : 60 cm

Lebar : 45 cm

Tinggi : 40 cm

Bagian pendukung : alas alat berbentuk lingkaran 25 cm Tuas pengunci

Panjang : 7 cm

Diameter : 22,7 mm

Terdiri dari : besi lengkung dan baut pengunci. Mata pisau

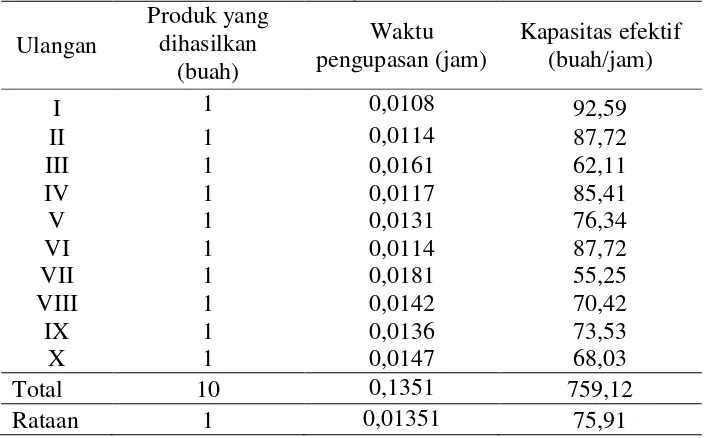

Lampiran 3. Kapasitas produksi alat pemotong kelapa muda

Tabel kapasitas efektif alat pemotong kelapa muda Ulangan

KEA = produk yang dihasilkan (buah)

KEA Rata-rata =

K A K A K A K A K A K A K A K A K A K A 0

0

=

0

Lampiran 4. Analisis ekonomi

I. Unsur produksi

1. Total biaya pembuatan alat (P) = Rp 500.000

II. Perhitungan biaya produksi

a. Biaya tetap (BT)

1. Biaya penyusutan (Dn) Dn = (P – S)/n

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan April 4,75% dan asuransi 2%

I = i P (n )

n

=

, Rp 00.000= Rp 20.250/tahun 3. Biaya sewa gedung

Sewa gedung = 1% × P

Total Biaya Tetap (BT) = Rp 125.250/tahun b. Biaya tidak tetap (BTT)

1. Biaya perbaikan

Biaya perbaikan = , (P- )

= , (Rp 00.000 – Rp 0.000)

00 jam

= Rp 3/jam

= Rp 5400/tahun 2. Biaya operator

= Rp 21.600.000/tahun Total biaya tidak tetap = Rp 12.003/jam

= Rp 21.605.400/tahun

Biaya pemotongan kelapa muda

Biaya pokok = [BT + BTT]C = [Rp

00jam +Rp12003/jam]0,01351jam/buah

Lampiran 5. Break even point

Penerimaan setiap produksi (R)

Penerimaan dari tiap buah pemotong kelapa muda adalah sebesar Rp 169,77. Alat ini akan mencapai Break event point jika alat telah memotong kelapa sebanyak :

BEP =

(R-V)

BEP = Rp . 0 tahun

(Rp ,0 buah–Rp , buah)

BEP = Rp . 0 tahun

Rp , buah

Lampiran 6. Net present value

NPV = PWB - PWC

dimana

PWB = present worth of benefit

PWC = present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak NPV < 0 artinya alat tidak menguntungkan untuk digunakan Maka,

PWB (present worth of benefit) 4,75%

Pendapatan = Rp 43.459.200/tahun (P/A, 4,75%, 5) = Rp 43.459.200/tahun (4,3596)

= Rp 183.104.899 /tahun = Rp 94.813.471/tahun

NPV 6% = Rp 183.067.534/tahun – Rp 91.510.587/tahun = Rp 91.556.947/tahun

Jadi besarnya NPV 4,75% adalah Rp 94.813.471/tahun NPV 6% adalah Rp 91.556.947/tahun.

Lampiran 7. Internal rate of return

IRR dihitung dengan menggunakan persamaan sebagai berikut

IRR = i1 – NPV

(NPV –NPV ) (i1– i2)

Suku bunga bank (i1) = 4,75% Suku bunga coba-coba (i2) = 6%

Karena keduanya positif, maka digunakan persamaan

IRR = i2 + NPV

(NPV –NPV ) (i2 – i1)

= 6% + Rp . . tahun

Rp . . tahun – Rp . . tahun (6% – 4,75%)

Lampiran 8. Gambar alat

Tampak depan

Tampak belakang

1

2

3

4

5

Keterangan Gambar

1. Rangka Alat

2. Mata Pisau

3. Tuas Pengunci

4. Holding

A4

Satuan Milimeter

Skala 1 : 10

Tampak Samping Kanan

40 mm600 mm

186 mm

400 mm

Tampak Depan

A4

Satuan Milimeter

Skala 1 : 10

Pisau Tampak Samping

650 mm350 mm

80 mm

8 mm

150 mm