ANALISI PENGARUH ANTARA LABA AKUNTANSI DAN LABA

TUNAI TERHADAP DIVIDEN KAS PADA PERUSAHAAN YANG GO

PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Studi Kasus Perusahaan Manufaktur Yang Go Publik Tahun 2007-2011)

Dini Wahyuni1), Lusiana, SE, MM2), Dessy Haryani, SE, MM, Ak3)

1) Akuntansi, Universitas Putra Indonesia “YPTK”, Padang email: [email protected]

2) Akuntansi, Universitas Putra Indonesia “YPTK”, Padang email: [email protected]

3) Akuntansi, Universitas Putra Indonesia “YPTK”, Padang email: [email protected]

Abstrak - Tujuan penelitian adalah untuk menguji secara empiris apakah ada pengaruh laba akuntansi dan laba tunai terhadap dividen kas pada perusahaan manufaktur pada sub sektor makanan dan minuman di Bursa Efek Indonesia. Dalam pengumpulan data, data yang digunakan berupa data sekunder berupa laporan keuangan tahun 2007 sampai tahun 2011. Populasi perusahaan manufakur pada sub sektor makanan dan minuman yang terdaftar di BEI yang diambil sebanyak 4 sampel. Laba akuntansi dan laba tunai sebagai variabel Independen dan Dividen kas sebagai variabel dependen.

Akhirnya penulis menyarankan agar perusahaan lebih meningkatkan kinerja perusahaan agar dapat memperoleh laba yang diinginkan. Untuk memproleh investasi dari investor diharapkan perusahaan dapat membagikan dividen khususnya dividen kas setiap tahunnya berdasarkan laba akuntansi dibandingkan dengan laba tunai.

Kata Kunci : Laba Akuntansi, Laba Tunai, Dividen Kas Nama File Journal : 0910115511070_DINI WAHYUNI_Akuntansi

PENDAHULUAN

Investor sebelum bertransaksi di pasar modal, terlebih dahulu melakukan penilaian terhadap perusahaan yang menerbitkan (menawarkan) sahamnya di bursa efek. Salah satu cara agar investor tertarik untuk melakukan investasi pada suatu perusahaan adalah dengan meyakinkan para investor bahwa kondisi perusahaan dalam keadaan baik, salah satunya melalui laporan keuangan. Laporan keuangan inilah yang menjadi dasar bagi investor untuk membuat keputusan apakah harus membeli, menahan, atau menjual investasi tersebut. Dalam suatu perusahaan yang sering menjadi indikator kinerja adalah laba yang terdapat dalam laporan laba rugi yang merupakan salah satu bagian dari laporan keuangan. Investor yang melakukan investasi berharap memperoleh sejumlah keuntungan atas investasinya dalam bentuk dividen maupun pendapatan dari selisih harga jual saham terhadap harga belinya. Investor tertentu lebih memilih investasi dengan saham biasa dengan memperoleh dividen.

Laba yang diperoleh suatu perusahaan akan ditahan sebagai laba ditahan dan sisanya inilah

Tujuan pembagian dividen untuk memaksimumkan pemegang saham atau harga saham dan menunjukan likuiditas perusahaan. Dari sisi investor dividen merupakan salah satu motivator untuk menanamkan dana dipasar modal. Investor lebih memilih dividen yang berupa kas dibandingkan dengan capital gain.

Fenomena yang terjadi pada perusahaan – perusahaan manufaktur yang tercatat pada Bursa Efek Indonesia adalah banyaknya perusahaan yang tidak membagikan dividennya khususnya dalam bentuk tunai, padahal sebagian besar perusahaan manufaktur tersebut memperoleh laba. Bahkan pada beberapa perusahaan tidak teratur setiap tahun membagikan dividennya pada investor. Hal tersebut kurang sesuai dengan teori Gordon-Litner sebagai

“The bird in the hand theory” bahwa satu burung di tangan lebih berharga daripada seribu burung di udara, artinya bahwa mendapatkan dividen adalah lebih baik dari pada saldo laba karena pada akhirnya saldo laba tersebut mungkin tidak akan pernah terwujud sebagai masa depan. Selain itu investor juga dapat mengevaluasi kinerja perusahaan dengan menilai besarnya dividen yang dibagikan.

Ada dua ukuran kinerja akuntansi perusahaan yaitu laba akuntansi dan total arus kas. Penelitian ini menggunakan laba akuntansi sebagai pengukur kinerja akuntansi perusahaan.

Menurut pengertian akuntansi konvensional dinyatakan bahwa laba akuntansi adalah perbedaan antara pendapatan yang dapat direalisir yang dihasilkan dari transaksi dalam suatu periode dengan biaya yang layak dibebankan kepadanya. Bila dilihat secara mendalam, laba akuntansi bukanlah definisi yang sesungguhnya dari laba melainkan hanya merupakan penjelasan mengenai cara untuk menghitung laba. Muqodim (2005:114).

Secara umum laba akuntansi adalah laba dari kacamata perekayasa akuntansi atau ke-satuan usaha karena keperluan untuk menyajikan informasi secara objektif dan terandalkan. Laba akuntansi yang digunakan dalam penelitian ini adalah laba yang didapat dari selisih hasil penjualan dikurangi harga pokok penjualan dan biaya – biaya operasi perusahaan (laba bersih). Selain menggunakan nilai laba akuntansi dalam menentukan besarnya dividen yang akan dibagikan, seringkali perusahaan juga mempertimbangkan laba tunai yang pada dasarnya merupakan laba akuntansi setelah diperhitungkan dengan beban – beban non kas dalam hal ini; beban penyusutan dan amortisasi.

Depresiasi dan amortisasi merupakan biaya non kas, artinya biaya tersebut tidak lagi memerlukan pengeluaran kas sekarang ataupun di masa depan.

Menurut Standar Akuntansi Keuangan, penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Suatu aktiva dapat dipandang sebagai kuantitas jasa ekonomi potensial yang dikonsumsi selama menghasilkan pendapatan. Penyusutan aktiva dibebankan ke pendapatan baik secara langsung maupun tidak langsung.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian yang berjudul

“Analisis Pengaruh Antara Laba Akuntansi Dan Laba Tunai Terhadap Dividen Kas Pada Perusahaan Go Publik Yang Terdaftar Di BEI (Studi Kasus Perusahaan Manufaktur Yang Go Publik Tahun 2007 –2011).”

1.1 Rumusan Masalah

Sehubungan dengan adanya latar belakang sebelumnya, maka penulis merumuskan apa yang menjadi permasalahan ini sebagai berikut: 1. Apakah terdapat pengaruh antara laba

akuntansi terhadap dividen kas?

2. Apakah terdapat pengaruh antara laba tunai terhadap dividen kas?

3. Apakah terdapat pengaruh antara laba akuntansi dan laba tunai terhadap dividen kas ?

1.2 Tujuan Penelitian

Berdasarkan permasalahan yang telah diuraikan, maka tujuan penelitian ini adalah: 1. Untuk mengetahui dan menganalisis

pengaruh antara laba akuntansi terhadap dividen kas.

2. Untuk mengetahui dan menganalisis pengaruh antara laba tunai terhadap dividen kas.

3. Untuk mengetahui dan menganalisis apakah terdapat pengaruh antara laba akuntansi dan laba tunai terhadap dividen kas.

LANDASAN TEORI

2.1 Pengertian laporan keuangan

Menurut IAI (2011:5) Laporan Keuangan adalah suatu peyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan Keuangan juga menunjukan hasil pertanggungjawaban manajemen atas penggunaan sember daya yang dipercayakan kepada mereka.

2.2 laba akuntansi

usaha, laba sebelum pajak dan laba sesudah pajak.

Belkaoui (2011:229) menyatakan bahwa

“Laba akuntansi secara operasional

didefinisikan sebagai perbedaan antara pendapatan realisasi laba yang tumbuh dari transaksi-transaksi selama periode berlangsung dan biaya-biaya historis yang

berhubungan.”

Jadi, menurut para ahli diatas dapat disimpulkan bahwa Laba akuntansi yang digunakan dalam penelitian ini adalah laba yang didapat dari selisih hasil penjualan dikurangi harga pokok dan beban operasi perusahaan.

Laba akuntansi diukur dengan menggunakan selisih antara pendapatan yang direalisir dari transaksi pada periode tertentu dikurangi dengan biaya yang dikeluarkan pada periode yang sama.

2.3 laba tunai

Menurut evan (2003:199) laba tunai adalah laba akuntansi setelah diperhitungkan dengan beban – beban non kas seperti baban amortisasi, beban penyusutan, penjualan kredit, beban gaji, beban pajak, dan beban bunga yang belum dibayar, serta pembelian kredit. Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang tidak berwujud.

Arus kas bersih = Laba bersih – Pendapatan non kas + Beban non kas.

Jadi, dari pengertian menurut para ahli diatas dapat disimpulkan bahwa Laba tunai adalah laba akuntansi setelah disesuaikan dengan transaksi

– transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, pembelian kredit, utang gaji, utang pajak, dan utang bunga yang belum dibayar. Penyusutan merupakan pengalokasian biaya dari aktiva berwujud, sedangkan amortisasi menyusutkan jumlah dari aktiva yang tidak berwujud. Penjualan dan pembelian kredit juga disertakan karena belum melibatkan kas dalam transaksinya. Utang gaji, utang pajak, dan utang bunga sudah menjadi beban tetapi belum dibayarkan karena belum tepat tanggan pembayarannya. Hal tersebut dikarenakan perusahaan tutup buku tetapi pembayaran gaji belum dilaksanakan. Informasi tentang laba tunai ini diperoleh dari jumlah arus kas dari aktivitas operasi dari laporan arus kas.

Laba tunai diukur dengan menggunakan laba bersih ditambah dengan beban penyusutan dan amortisasi yang disesuaikan dalam laporan arus kas dan catatan atas laporan keuangan perusahaan manufaktur yang terdaftar di BEI.

2.4 dividen kas

Menurut Tangkilisan dan Hessel (2003:227) “ Dividen adalah bagian dari laba bersih yang dibagikan kepada para pemegang saham (pemilik modal sendiri,equity).”

berikut ini jenis – jenis dividen menurut Brigham dan Houtston (2004;95) :

1. Cash dividend (Dividen Tunai).

Cash dividend adalah dividen yang dibayarkan dalam bentuk uang tunai. Pada umumnya cash dividend lebih disukai oleh para pemegang saham dan lebih sering dipakai perseroan jika dibandingkan dengan jenis dividen yang lain.

2. Stock Dividend (dividen saham).

Stock dividend adalah dividen yang dibayarkan dalam bentuk saham, bukan dalam bentuk uang tunai. Pembayaran stock dividend juga harus disarankan adanya laba atau surplus yang tersedia, dengan adanya pembayaran dividen saham ini maka jumlah saham yang beredar meningkat, namun pembayaran dividen saham ini tidak akan merubah posisi likuiditas perusahaan karena yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan. 3. Property Dividend (dividen barang).

Property dividend adalah dividen yang dibayarkan dalam bentuk barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat dibagi-bagi atau dibagi-bagian-dibagi-bagian yang homogeny serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan.

4. Scrip Dividend.

Scrip dividend adalah dividen yang dibayarkan dalam bentuk surat (scrip) janji hutang. Perseroan akan membayar sejumlah tertentu dan pada waku tertentu, sesuai dengan yang tercantum dalam scrip tersebut. Pembayaran dalam bentuk ini akan menyebabkan perseroan mempunyai hutang jangka pendek kepada pemegang scrip.

5. Liquidating Dividend.

Liquidating dividend adalah dividen yang dibagikan berdasarkan pengurangan modal perusahaan, bukan berdasarkan keuntungan yang diperoleh perusahaan.

2.5 Kerangka Pikir

Dari Rumusan masalah dan Tujuan perusahaan dapat di gambarkan dalam kerangka pikir yaitu :

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitiannya adalah perusahaan manufaktur pada sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia, yang metode pengambilan sampelnya dengan menggunakan purposive sampling di Pusat Informasi Pasar Modal (PIPM).

3.2 Variabel Penelitian Dan Definisi Operasional

3.2.1 Variabel Independen

Variabel yang digunakan dalam penelitian ini adalah laba akuntansi dan laba tunai pada setiap objek penelitian.

a. Laba akuntansi yang digunakan dalam penelitian ini adalah laba yang didapat dari selisih hasil pejualan dikurangi harga pokok dan beban operasi perusahaan. b. Laba tunai yang digunakan dalam

peneltian ini adalah laba akuntansi setelah disesuaikan dengan transaksi – transaksi non kas, seperti beban penyusutan, beban amortisasi, penjualan kredit, beban gaji, beban pajak dan beban bunga yang belum dibayar, serta pembelian kredit. Informasi tentang laba tunai ini diperoleh dari jumlah arus kas dari aktivitas operasi pada laporan arus kas.

3.2.2 Variabel Dependen

Variabel yang digunakan dalam penelitian ini adalah dividen kas pada setiap perusahaan objek penelitian.

Dividen kas ialah laba yang dibagikan kepada pemegang saham berdasarkan hasil keputusan rapat umum pemegang saham dalam

bentuk kas. Besarnya deviden kas dilihat pada laporan perubahan ekuitas tahun berikutnya. Hal ini dikarenakan penelitian ini bertujuan untuk mencari keeratan pengaruh antara laba akuntansi dan laba tunai periode ini dengan nilai dividen kas yang dibagikan perusahaan. Misalnya penulis akan meneliti laporan keuangan tahun 2007, maka nilai dividen kas diperoleh dari laporan perubahan ekuitas yang disajikan pada laporan keuangan tahun 2008.

3.3 Populasi Dan Sampel

3.3.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya Sugiyono (2008:115).

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur pada sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia, dasar penentuan perusahaan yang masuk dalam kategori perusahaan manufaktur berdasarkan klasifikasi pada Indonesian Capital Market Directory (ICMD). Perusahaan manufaktur pada sub sektor makanan dan minuman di Bursa Efek Indonesia terdapat 14 perusahaan.

3.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut Sugiyono (2008:116).

Sampel yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan manufaktur pada sub sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Perusahaan - perusahaan manufaktur pada sub sektor makanan dan minuman tersebut adalah yang terdaftar selama tahun 2007-2011.

Daftar sampel perusahaan Manufaktur Sub Sektor Makanan Dan Minuman yang terdaftar di BEI tahun

2007-2011

No Kode Saham

Nama Perusahaan

1 DLTA PT.Delta Djakarta Tbk.

2 MYOR PT. Mayora Indah Tbk.

3 INDF PT. Indofood Sukses Makmur Tbk.

4 MLBI PT. Multi Bintang Indonesia Tbk. Sumber : www.idx.co.id Laba akuntansi

(X1)

Laba tunai (X2)

3.5 Metode Analisis Data

3.5.1 Statistik Deskriptif

Statistik deskriptif yaitu suatu metode yang berusaha untuk memberikan gambaran secara sistematis dan akurat mengenai fakta-fakta, sifat, dan hubungan antara fenomena yang diteliti dalam suatu perusahaan.

3.5.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi perlu di lakukan pengujian asumsi klasik sebelumnya. Hal ini di lakukan agar data sampel yang di olah dapat memberikan informasi yang benar-benar valid dan mewakili populasi secara keseluruhan.

Adapun asumsi pengujian klasik yang digunakan dalam penelitian ini adalah :

3.5.2.1 Uji Normalitas

Digunakan untuk menguji apakah sampel didistribusikan secara normal. Pengujian normalitas dapat dilakukan dengan menggunakan uji One Sampel Kolmogrov-Smirnov Test yang berguna untuk mengetahui apakah tingkat signifikansi data berdistribusi normal. Jika tingkat signifikansi berada diatas 0,05, maka data berdistribusi normal. Sebaliknya jika tingkat signifikansi berada dibawah 0,05 maka data dikatakan berdistribusi tidak normal.

3.5.2.2 Uji Multikolinieritas

pengujian multikolinieritas menggunakan Varians Inflation Factor (VIF).

Apabila variabel independen memiliki angka VIF disekitar angka 10 dan nilai tolerance mendekati angka 10%, maka dapat dikatakan bahwa variabel independen tidak memiliki multikolinieritas dengan variabel lain.

Uji ini menggunakan rumus sebagai berikut :

VIF =

21

1

R

Pengujian ini bertujuan untuk mengetahui ada tidaknya korelasi antara variabel dan standard error.

Pengujian ini menggunakan Durbin - Watson (D-W Stat) dengan rumus sebagai berikut :

D= n

t t

t t

e

e

e

2 2

2 1

)

(

Model dikatakan bebas autokorelasi apabila nilai DW yang didapatkan diantara 2 dan -2. Apabila nilai DW yang didapatkan lebih besar dari 2 atau kecil dari -2 maka dibandingkan dengan DW tabel. Jika nilai D-W besar dari +2 maka terjadi autokorelasi negatif, dan jika nilai DW kecil dari -2 maka terjadi autokorelasi positif. Apabiia nilai DW tabel lebih besar dari nilai batas

atas maka

model

sudah

bisa

dikatakan

bebas

autokorelasi.

3.5.2.4

Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah sebuah model regresi terjadi ketidak samaan varian dari suatu pengamatan ke pengamatan yang lain tetap. Jika terjadi varians yang berbeda disebut heteroskedastisitas. Model regresi ini yang baik adalah terjadi heteroskedastisitas.

3.6 Analisis Regresi Berganda

Untuk menguji hipotesis faktor-faktor yang mempengaruhi dividen kas digunakan metode analisis regresi berganda, dan model yang digunakan dalam pengujian hipotesis ini adalah sebagai berikut :

Persamaan regresi adalah sebagai berikut Suharyadi dan Purwanto, (2004:509) :

Y = a+b1X1+b2X2+e Keterangan :

Y : Variabel dependen ( Dividen Kas ) a : Konstanta atau harga Y bila X = 0 b1 : Koefisien regresi laba akuntansi b2 : Koefiseien regresi laba tunai

X1 : Variabel independen (Laba akuntansi ) X2 : Variabel independen ( Laba Tunai ) e : error

3.7 Uji Hipotesis

3.7.1 Uji T-statistik

3.7.2 Uji F

Uji ini bertujuan untuk menentukan signifikan pengaruh variabel independen bersama-sama terhadap variabel dependen dengan rumus :

F =

Dimana :

R2= Koefisien determinasi n = Jumlah sampel

k = Jumlah variabel independen

Hasil dari uji F-hitung yang diperoleh dibandingkan dengan α 5% (0,05). Jika probabilitas F-hitung lebih kecil dari 0,05 maka model bisa dipergunakan untuk memprediksi variabel dependen.

3.7.3 Uji Koefisien Determinasi ( R2 )

Uji ini bertujuan untuk melihat berapa besamya proporsi variabel independent mempengaruhi variabel dependen dengan rumus sebagai berikut :

Dimana :

R2 = Koefisien determinasi

ESS = Explained Sum Squared (jumlah kuadrat yang dijelaskan)

TSS = Total Sum Squared (jumlah total kuadrat).

HASIL PENELITIAN DAN PEMBAHASAN

4.3 Analisa Data

4.3.1 Uji Statistik Deskriptif

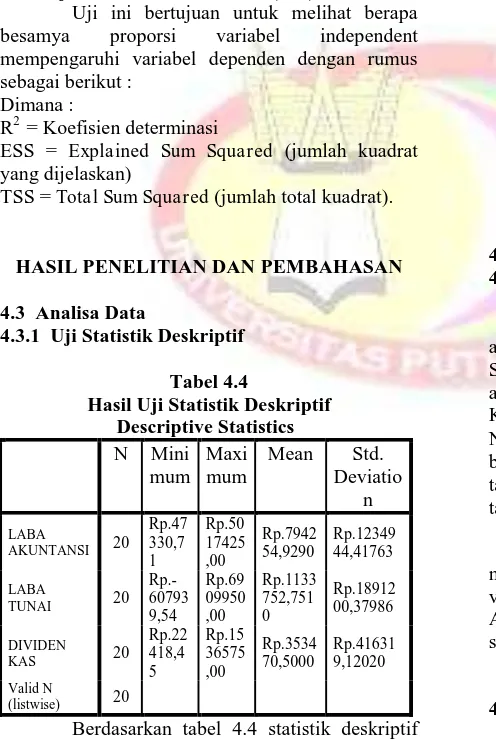

Tabel 4.4

Hasil Uji Statistik Deskriptif Descriptive Statistics

Berdasarkan tabel 4.4 statistik deskriptif tersebut dapat diinterpretasikan sebagai berikut :

a. Variabel Laba Akuntansi

Dengan memperlihatkan jumlah data yang masuk (N) dalam pengujian ini terdapat 20 data untuk semua variabel, pada variabel laba akuntansi memiliki nilai terendah atau

minumum yaitu sebesar Rp.47.330,71 dan nilai tertinggi atau maximum sebesar Rp.5.017.425,00. Untuk nilai mean (Rata-rata) sebesar Rp.1.133.752,7510, sedangkan nilai standar deviasi yang merupakan simpangan baku atau penyimpangan data dari masing-masing veriabel sebesar Rp.1.234.944,41763. b. Variabel Laba Tunai

Pada variabel laba tunai memiliki nilai terendah atau minumum yaitu sebesar Rp.-607.939,54 dan nilai tertinggi atau maximum sebesar Rp.6.909.950,00. Untuk nilai mean (Rata-rata) sebesar Rp.1.764.781,3642, sedangkan nilai standar deviasi yang merupakan simpangan baku atau penyimpangan data dari masing-masing veriabel sebesar Rp.1.891.200,37986.

c. Variabel Dividen Kas

Pada variabel laba tunai memiliki nilai terendah atau minumum yaitu sebesar Rp.22.418,45 dan nilai tertinggi atau maximum sebesar Rp.1.536.575,00. Untuk nilai mean (Rata-rata) sebesar Rp.353.470,5000, sedangkan nilai standar deviasi yang merupakan simpangan baku atau penyimpangan data dari

masing-masing veriabel sebesar

Rp.416.319,12020.

4.3.2 Uji Asumsi Klasik 4.3.2.1 Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah model regresi memenuhi asumsi normalitas. Salah satu bentuk analisis yang dapat digunakan adalah dengan menggunakan one sample Kolmogrov-smirnov (K-S). Untuk menguji Normalitas dengan pendekatan ini adalah suatu data berdistribusi normal bila Asymp.Sig tailed)>0.05, dan sebaliknya jika asymp.sig (2-tailed) < 0.05 maka data berdistribusi tidak normal.

Berdasarkan dari hasil pengujian dilakukan maka nilai residual tersebut normal, dimana variabel yang berdistribusi normal dengan melihat Asymp.sig (2-tailed) sebesar 0.348. Karena signifikansi lebih dari 0.05 (0.348>0.05).

4.3.2.2 Uji Multikolinieritas

Hasil pengujian yang dilakukan terlihat bahwa tidak ada nilai tolerance yang kurang dari 0.10 dan tidak ada angka VIF yang lebih dari 10, maka dapat disimpulkan bahwa tidak ada multikolinearitas antar veriabel independen dalam model regresi.

4.3.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi terdapat kesalahan pengganggu pada periode t dengan periode t-1 sebelumnya. Pengujian data untuk autokorelasi ini dilakukan dengan uji Durbin-Watson. Autokorelasi tidak terjadi apabila angka D-W berada diantara -2 sampai +2. Jika angka D-D-W dibawah -2 berada ada autokorelasi positif dan jika angka D-W diatas +2 berarti ada autokorelasi negatif.

berdasarkan hasil Uji dilakukan dapat dilihat bahwa nilai Durbin-Watson adalah 1.443 ini berada diantara -2 sampai +2 maka dapat disimpulkan bahwa model regresi berarti tidak ada terjadi autokorelasi.

4.3.2.4 Uji Heteroskedastisitas

Hasil pengujian heterokedastisitas dengan jelas menunjukan bahwa tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah angka nol pada sumbu Y. Dengan demikian, dapat disimpulkan bahwa tidak terjadi heterokedastisitas dalam model regresi tersebut.

4.3.3 Analisis Regresi

4.3.3.1 Analisis Regresi Sederhana

Analisis regresi adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan variabel independen.

1. Variabel Laba akuntansi Coefficientsa

Model Unstandardized

Coefficients

Standard ized Coefficie

nts

t Sig.

B Std.

Error

Beta

1

(Constant) 108690, 528

46440,7

29 2,340 ,031

LABA AKUNTANS I

,308 ,032 ,914 9,570 ,000

a. Dependent Variable: DIVIDEN KAS

Dalam uji regresi sederhana diperoleh hasil koefesien sebagai berikut :

Y = Rp.108.690,528 + 0,308 X1

Berdasarkan persamaan tersebut dapat diinterprestasikan sebagai berikut:

a. Konstanta sebesar Rp.108.690,528 variabel laba akuntansi diasumsikan nol atau tidak ada, maka dividen kas sebesar Rp.108.690,528

b.

Apabila terjadi kenaikan laba akuntansi (X1) sebesar Rp.1,00 maka akan menaikan dividen kas sebesar 0,308.2. Variabel laba tunai

Pengujian terhadap hipotesis dilakukan dengan menggunakan analisis regresi berganda.

Coefficientsa

Model Unstandardized

Coefficients

Standard ized Coefficie

nts

t Sig.

B Std.

Error

Beta

1

(Constant) 143078 ,293

60401,

678 2,369 ,029

LABA

TUNAI ,186 ,028 ,843 6,649 ,000

a. Dependent Variable: DIVIDEN KAS

Dalam uji regresi sederhana diperoleh hasil koefesien sebagai berikut :

Y = Rp.143.078,293 + 0,186 X2

Berdasarkan persamaan tersebut dapat diinterprestasikan sebagai berikut:

a. Konstanta sebesar Rp.143.078,293 variabel laba akuntansi diasumsikan nol atau tidak ada, maka dividen kas sebesar Rp.143.078,293

b. Apabila terjadi kenaikan laba akuntansi (X2) sebesar Rp.1,00 maka akan menaikan dividen kas sebesar 0,186

4.3.3.2Analisis Regresi Berganda

Hasil Uji Analisis Regresi Berganda

(Constant) 104899,118 46280,83

5 2,267 ,037

LABA

AKUNTANSI ,247 ,064 3,887 ,001

LABA TUNAI ,046 ,042 1,107 ,284

a. Dependent Variable: DIVIDEN KAS

Dari tabel diatas, dapat ditentukan persamaan regresi sebagai berikut :

Y = Rp.104.899,118 + 0,247X1 + 0.046X2 +

e

Dari persamaan regresi tersebut diatas diperoleh : 1. Konstanta sebesar Rp.104.899,118

menunjukan bahwa jika variabel independen yaitu laba akuntansi dan laba tunai besarnya nol maka besar dividen kas adalah tetap sebesar Rp.104.899,118. 2. X1 sebesar 0.247 menunjukan bahwa

setiap kenaikan laba akuntansi sebesar Rp.1,00 akan diikuti oleh kenaikan dividen kas sebesar 0.247 dengan asumsi variabel lain tetap.

3. X2 sebesar 0.046 menunjukan bahwa setiap kenaikan Rp.1,00 pada laba tunai akan diikuti oleh kenaikan dividen kas sebesar 0.046

dengan asumsi variabel

lain tetap.

4.4 Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi berpengaruh terrhadap variabel dependen, maka dilakukan pengujian dengan menggunakan uji t-stastistik dan uji F.

4.4.1 Uji t- statistik

Uji ini bertujuan untuk mengetahui apakah ada pengaruh yang signifikan antara kedua variabel. Hipotesis statistiknya adalah sebagai berikut :

Ho : ρ = 0 (tidak ada pengaruh signifikan laba

akuntansi dan laba tunai terhadap dividen kas).

Ha : ρ # 0 (ada pengaruh signifikan laba akuntansi

dan laba tunai terhadap dividen kas). Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut :

a. Jika nilai probabilitas sig < α0.05, maka Ho ditolak dan Ha diterima (ada pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen kas).

b. Jika probabilitas sig > α0.05, maka Ho diterima dan Ha ditolak (tidak ada pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen kas).

Coefficientsa

a. Dependent Variable: DIVIDEN KAS

4.4.2 Uji F

Uji ini bertujuan untuk mengetahui apakah ada pengaruh yang signifikan antara kedua variabel. Hipotesis statistiknya adalah sebagai berikut :

Ho : ρ = 0 (tidak ada pengaruh signifikan laba

akuntansi dan laba tunai terhadap dividen kas).

Ha : ρ # 0 (ada pengaruh signifikan laba akuntansi

dan laba tunai terhadap dividen kas).

Kriteria penerimaan atau penolakan hipotesisnya adalah sebagai berikut :

a. Jika nilai probabilitas sig < α0.05, maka Ho ditolak dan Ha diterima (ada pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen kas).

b. Jika probabilitas sig > α0.05, maka Ho diterima dan Ha ditolak (tidak ada pengaruh signifikan laba akuntansi dan laba tunai terhadap dividen kas).

ANOVAa

Residual 504565501111,917 17 29680323594,819

Total 329311058710

6,771 19 a. Dependent Variable: DIVIDEN KAS

b. Predictors: (Constant), LABA TUNAI, LABA AKUNTANSI

4.4.3 Hasil Pengujian Hipotesis

Hipotesis Pernyataan Keputusan

H1 Ada pengaruh

signifikan antara laba akuntansi terhadap dividen kas

H1 Diterima

H2 Ada pengaruh

signifikan antara laba tunai terhadap dividen kas

H2 Ditolak

H3 Ada pengaruh

signifikan antara laba akuntansi dan laba tunai terhadap dividen kas

4.5 Interpretasi Hasil Penelitian

1. Ada pengaruh signifikan laba akuntansi terhadap dividen kas karena tingkat signifikannya sebesar 0.001 < 0.05.Hal ini terjadi karena laba akuntansi memiliki ruang lingkup yang lebih luas dan berasal dari kegiatan operasional dan non operasional perusahaan. Laba akuntansi juga digunakan dalam pengambilan keputusan apakah investor akan membeli, menahan atau menjual saham tersebut. Laba akuntansi memiliki koefesien regresi bertanda positif sebesar 0,247 yang menunjukan bahwa kenaikan laba akuntansi sebesar Rp. 1,00 maka dividen kas akan naik sebesar 0,247.

2. Tidak ada pengaruh signifikan laba tunai terhadap laba dividen kas karena tingkat signifikannya sebesar 0,284 > 0,05. Hal ini terjadi karena perusahaan dari tahun 2007-2011 memperoleh laba tunai yang tidak terlalu signifikan artinya perusahaan mengalami kenaikan atau penurunan laba tunai setiap tahunnya. Laba tunai memiliki koefesien regresi bertanda positif sebesar 0.046 menunjukan bahwa jika laba tunai naik Rp.1,00 maka dividen kas akan naik sebesar 0,046.

3. Ada pengaruh signifikan antara laba akuntansi dan laba tunai terhadap dividen kas karena tingkat signifikannya sebesar 0.000 < 0.05. Hal ini terjadi karena perusahaan dapat meningkatkan kinerja dan mampu memperoleh laba setiap tahunnya memungkinkan para investor akan melakukan investasi pada perusahaan.

REFERENSI

Anan, Malesa. 2010. Analisis Pengaruh Antara Laba Akuntansi dan Laba Tunai Dengan Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar di BEI, Skripsi. Fakultas Ekonomi, Universitas Sumatera Utara, Medan.

Baridwan, Zaki. 2002. Intermediate Accounting. Edisi Kedelapan. Yogyakarta : BPFE Yogyakarta.

Belkoui, Ahmed Riahi. 2011. Teori Akuntansi. Edisi kelima. Jakarta: Salemba Empat

Deddi, Nordiawan. 2007. Akuntansi Sektor Publik. Jakarta : Erlangga

Dyckman, R. Thomas, Roland E. Dukes, and Charles J. Davis. 2001. Akuntansi Intermediete, Edisi Ketiga, jilid II, Alih bahasa Herman Wibowo. Jakarta: Penerbit Erlangga.

Erlina. 2008. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Edisi Kedua. Medan : USU PRESS.

Hanafi, Mamduh M. 2007. Analisis Laporan Keuangan. Yogyakarta : AMP YKPN.

Harahap, Sofyan Syafri. 2007. Teori Akuntansi. Edisi Revisi. cetakan Kesembilan. Jakarta : PT. Raja Grafindo Persada.

Harahap, Rosna Khairani. 2007. Hubungan Antara Laba Akuntansi dan Laba Tunai Dengan Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar di BEJ. Jurnal Akuntansi, volume 7, nomor 1, Januari 2007 : Hal 51-72.

Ikatan Akuntan Indonesia (IAI). 2011. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Ismaya, Sujana. 2005. Kamus Akuntansi. Bandung: Pustaka Grafika

Kasmir. 2011. Analisis Laporan Keuangan. Cetakan Keempat. Jakarta : PT. Raja Grafindo Persada.

Muqodim. 2005. Teori Akuntansi. Edisi ke-1. Yogyakarta : Ekonisia.

Muthia, Restie. 2011, “Pengaruh Laba Akuntansi Dan Laba Tunai Terhadap Dividen kas Perusahaan Perbankan yang Go Publik di BEI Periode 2005-2010”, Skripsi Jurusan akuntansi Sekolah Tinggi Ilmu Ekonomi Keungan dan Perbankan Indonesia, Jakarta.

Suwardjono. 2005.Teori Akuntansi Perekayasaan Pelaporan Keuangan. Edisi ke- 3 .Yogyakarta: BPFE

Sjahrial, Darmawan. 2007. Manajemen Keungan Lanjutan. Edisi Pertama. Jakarta: Mitra Wacan Media.

Munawir. 2010. Analisis Laporan Keuangan. Edisi Keempat. Jakarta : Liberty.

Harahap, Sofyan Syafri. 2010. Teori Akuntansi. Edisi Revisi. cetakan Kesembilan. Jakarta : PT. Raja Grafindo Persada.

Wild, John J, Subramanyam, dan Robert F.Halsey, 2005. Analisis Laporan Keuangan. Edisi Kedelapan, Jilid 1, alih bahasa Yanivis Bachtiar dan S.Nurwahyu Harahap, Jakarta : Salemba Empat