BAB II

TINJAUAN KEPUSTAKAAN

2.1 Landasan Teori 2.1.1 Teori Agensi

Keberhasilan penetapan anggaran secara tepat waktu dipengaruhi oleh

pihak-pihak yang terlibat dalam penyusunan anggaran yaitu pihak-pihak eksekutif dan

legislatif, dalam teori keagenan hubungan yang terjalin antara kedua pihak ini

dinamakan dengan hubungan keagenan dimana terdapat dua pihak yang

melakukan kesepakatan atau kontrak, yakni yang memberikan kewenangan atau

kekuasaan (disebut prinsipal) dan yang menerima kewenangan (disebut agen).

Menurut Andvig et al (2001) dalam Halim dan Abdulah (2006) principal-agent

model merupakan rerangka analitik yang sangat berguna dalam menjelaskan

masalah insentif dalam institusi publik dengan dua kemungkinan kondisi, yakni

(1) terdapat beberapa prinsipal dengan masing-masing tujuan dan kepentingan

yang tidak koheren dan (2) prinsipal juga bisa bertindak tidak sesuai dengan

kepentingan masyarakat, tetapi mengutamakan kepentingannya yang sifatnya

lebih sempit.

Kebijakan otonomi daerah di Indonesia telah membawa perubahan yang

sangat mendasar terhadap hubungan Pemerintah Daerah (eksekutif) dengan

Dewan Perwakilan Rakyat Daerah (DPRD) atau legislatif. Hal ini menunjukkan

bahwa di antara legislatif dan eksekutif terjadi hubungan keagenan (Halim &

Abdullah, 2006). Perubahan ini juga berimplikasi pada semakin besarnya peran

Proses anggaran diawali dengan penetapan tujuan, target dan kebijakan

anggaran. Proses ini memerlukan waktu yang telah ditetapkan berdasarkan

peraturan perundang-undangan. Kesamaan persepsi antara berbagai pihak

tentang apa yang akan dicapai dan keterkaitan tujuan dengan berbagai program

yang akan dilakukan sangat krusial bagi kesuksesan anggaran. Pencapaian

konsensus alokasi sumber daya menjadi pintu pembuka bagi pelaksanaan

anggaran. Proses panjang dari penentuan tujuan ke pelaksanaan anggaran

seringkali melewati tahap yang melelahkan, sehingga perhatian terhadap tahap

penilaian dan evaluasi sering diabaikan (Bastian, 2006).

Proses perencanaan dan penyusunan APBD di tingkat satuan kerja dan

pemerintah daerah mengacu pada Peraturan Pemerintah Nomor 58 Tahun 2005

tentang Pengelolaan Keuangan Daerah, secara garis besar sebagai berikut:

1. SKPD menyusun rencana strategis (Renstra-SKPD) yang memuat visi, misi,

tujuan, strategi, kebijakan, program dan kegiatan pembangunan yang bersifat

indikatif sesuai dengan tugas dan fungsinya masing-masing,

2. penyusunan Renstra-SKPD dimaksud berpedoman pada rencana

pembangunan jangka menengah daerah (RPJMD). RPJMD memuat arah

kebijakan keuangan daerah, strategi pembangunan daerah, kebijakan umum,

dan program SKPD, lintas SKPD, dan program kewilayahan,

3. pemda menyusun rencana kerja pemerintah daerah (RKPD) yang merupakan

penjabaran dari RPJMD dengan menggunakan bahan dari Renja SKPD untuk

4. Renja SKPD merupakan penjabaran dari Renstra SKPD yang disusun

berdasarkan evaluasi pencapaian pelaksanaan program dan kegiatan

tahun-tahun sebelumnya,

5. RKPD memuat rancangan kerangka ekonomi daerah, prioritas, pembangunan

dan kewajiban daerah, rencana kerja yang terukur dan pendanaannya, baik

yang dilaksanakan langsung oleh pemda maupun ditempuh dengan

mendorong partisipasi masyarakat,

6. kewajiban daerah sebagaimana dimaksud di atas adalah mempertimbangkan

prestasi capaian standar pelayanan minimal sesuai dengan peraturan

perundang-undangan,

7. RKPD disusun untuk menjamin keterkaitan dan konsistensi antara

perencanaan, penganggaran, pelaksanaan, dan pengawasan,

8. Penyusunan RKPD diselesaikan selambat-lambatnya akhir bulan Mei tahun

anggaran sebelumnya,

9. RKPD ditetapkan dengan peraturan kepala daerah.

Selanjutnya proses penyusunan APBD yang terjadi di tingkat eksekutif

dan legislatif, sebagai berikut:

1. proses yang terjadi di eksekutif yaitu secara keseluruhan berada di tangan

sekretaris daerah yang bertanggungjawab mengkoordinasikan seluruh

kegiatan penyusunan APBD, sedangkan proses penyusunan belanja rutin

disusun oleh bagian keuangan pemda. Proses penyusunan penerimaan

dilakukan oleh Dinas Pendapatan Daerah dan proses penyusunan belanja

pembangunan disusun oleh Bappeda (bagian penyusunan program dan bagian

2. proses penyusunan APBD di tingkat legislatif dilakukan berdasarkan tata

tertib DPRD yang bersangkutan.

Selanjutnya penetapan APBD dilaksanakan dengan melalui tiga tahap

sebagai berikut:

1. Penyampaian dan Pembahasan Raperda tentang APBD

Menurut ketentuan dari Pasal 104 Permendagri No. 13 Tahun 2006,

Rancangan peraturan daerah (Raperda) beserta lampiran-lampirannya yang

telah disusun dan disosialisasikan kepada masyarakat untuk selanjutnya

disampaikan oleh kepala daerah kepada DPRD paling lambat pada minggu

pertama bulan Oktober tahun anggaran sebelumnya dari tahun anggaran

yang direncanakan untuk mendapatkan persetujuan bersama. Pengambilan

keputusan bersama ini harus sudah terlaksana paling lama 1 (satu) bulan

sebelum tahun anggaran yang bersangkutan dimulai. Atas dasar persetujuan

bersama tersebut, kepala daerah menyiapkan rancangan peraturan kepala

daerah tentang APBD yang harus disertai dengan nota keuangan. Raperda

APBD tersebut antara lain memuat rencana pengeluaran yang telah

disepakati bersama. Raperda APBD ini baru dapat dilaksanakan oleh

pemerintahan kabupaten/kota setelah mendapat pengesahan dari Gubernur

terkait.

2. Evaluasi Raperda tentang APBD dan Rancangan Peraturan Kepala Daerah

tentang Penjabaran APBD

Raperda APBD pemerintahan kabupaten/kota yang telah disetujui dan

dievaluasi dalam waktu paling lama 3 (tiga) hari kerja. Evaluasi ini

bertujuan demi tercapainya keserasian antara kebijakan daerah dan

kebijakan nasional, keserasian antara kepentingan publik dan kepentingan

aparatur, serta untuk meneliti sejauh mana APBD kabupaten/kota tidak

bertentangan dengan kepentingan umum, peraturan yang lebih tinggi

dan/atau peraturan daerah lainnya. Hasil evaluasi ini sudah harus dituangkan

dalam keputusan gubernur dan disampaikan kepada bupati/walikota paling

lama 15 (lima belas) hari kerja terhitung sejak diterimanaya Raperda APBD

tersebut.

3. Penetapan Perda tentang APBD dan Peraturan Kepala Daerah tentang

Penjabaran APBD

Tahapan terakhir ini dilaksanakan paling lambat tanggal 31 Desember

tahun anggaran sebelumnya. Setelah itu Perda dan Peraturan Kepala Daerah

tentang penjabaran APBD ini disampaikan oleh Bupati/Walikota kepada

Gubernur terkait paling lama 7 (tujuh) hari kerja setelah tanggal ditetapkan.

2.1.2 Keterlambatan Penetapan APBD

Ssesuai ketentuan Peraturan Pemerintah No 58/2005 tentang Pengelolaan

Keuangan Daerah pasal 53 ayat 2 dan Permendagri no 13/2006 tentang Pedoman

Pengelolaan Keuangan Daerah pasal 116 ayat 1, penetapan rancangan APBD

tahun berjalan paling lambat adalah 31 Desember tahun anggaran sebelumnya.

Maka keterlambatan penetapan anggaran terjadi ketika melewati awal tahun

ketika dokumen APBD ditetapkan setelah tanggal 1 Januari sebagai awal tahun

fiskal yang baru.

Keterlambatan penetapan APBD berarti terjadi ketidaktepatan waktu

sesuai jadwal yang telah ditentukan. Tepat waktu diartikan bahwa informasi harus

disampaikan sedini mungkin agar dapatdigunakan sebagai dasar dalam

pengambilan keputusan ekonomi dan untuk menghindari tertundanya

pengambilan keputusan tersebut.

Persoalan keterlambatan penetapan APBD berdampak secara sistematis

terhadap siklus pengelolaan keuangan daerah. Pertama, lambatnya penyerapan

belanja APBD dalam bentuk pelayanan publik dan kegiatan proyek yang dapat

segera mendorong perekonomian di daerah awal tahun. Kedua, tingginya dana kas

daerah yang menganggur pada pertengahan tahun anggaran. Indikator tersebut

adalah adanya kas daerah yang disimpan di Bank Indonesia melalui Bank

Pembangunan Daerah (BPD). Ketiga, tingginya aktivitas kegiatan/proyek di

daerah pada akhir tahun menjelang tutup buku anggaran. Penumpukan pencairan

anggaran di akhir tahun dianggap tidak efektif untuk mendorong perekonomian

masyarakat. Oleh karenanya, pemda sangat sibuk mengejar target anggaran hanya

untuk tujuan terpenuhinya ”kinerja keuangan” ditahun tersebut. Permasalahan ini

mengindikasikan lemahnya manajemen penganggaran dan pelaksanaannya oleh

pemerintah. Keempat, upaya percepatan belanja daerah di akhir tahun yang tidak

efektif tersebut semakin menimbulkan permasalahan baru ketika daerah tidak

2.1.3 Koordinasi eksekutif dan legislatif

Dalam Pasal 1 ayat 2 UU Nomor 23 Tahun 2014 Tentang Pemerintahan

Daerah dijelaskan Pemerintahan Daerah adalah penyelenggaraan urusan

pemerintahan oleh pemerintah daerah dan dewan perwakilan rakyat daerah

(DPRD) menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi

seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia

sebagaimana dimaksud dalam Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945, selanjutnya dalam Pasal 151 ayat 2 undang-undang

tersebut diatas juga dijelaskan bahwa DPRD kabupaten wajib melakukan

koordinasi dengan bupati dalam menetapkan program pembentukan Perda

Kabupaten dimana salah satunya adalah Perda tentang APBD.

Koordinasi dapat diartikan sebagai suatu usaha yang sinkron dan teratur

untuk menyediakan jumlah dan waktu yang tepat, dan mengarahkan pelaksanaan

untuk menghasilkan suatu tindakan yang seragam dan harmonis pada sasaran

yang telah ditentukan. Sedangkan menurut E.F.L. Brech, koordinasi adalah

mengimbangi dan menggerakkan tim dengan memberikan lokasi kegiatan

pekerjaan yang cocok dengan masing-masing dan menjaga agar kegiatan itu

dilaksanakan dengan keselarasan yang semestinya di antara para anggota itu

sendiri (Hasibuan, 2007).

Koordinasi merupakan salah salah satu fungsi manajemen yang memegang

peranan sama penting dan setara dengan fungsi-fungsi manajemen lainnya,

kesuksesan koordinasi akan menjamin keberhasilan pelaksanaan pekerjaan atau

atas koordinasi memungkinkan eksekutif dan legislatif dapat merencanakan dan

melaksanakan koordinasi dengan baik

Koordinasi adalah usaha penyesuaian bagian-bagian yang berbeda, agar

kegiatan dari pada bagian-bagian itu selesai pada waktunya, sehingga

masing-masing dapat memberikan sumbangan usahanya secara maksimal, agar

memperoleh hasil secara keseluruhan. Koordinasi yang efektif adalah suatu

keharusan untuk mencapai

tanggungjawab yang langsung dari pimpinan. Koordinasi dan kepemimpinan

tidak bisa dipisahkan satu sama lain oleh karena itu satu sama lain saling

mempengaruhi. Setiap pimpinan baik di lembaga legislatif maupun eksekutif

akan menjadi pengarah untuk mendayagunakan dan meningkatkan hubungan

organisasi, menciptakan iklim yang kondusif untuk memotivasi

orang-orang , bekerja sama secara efektif, sehingga tujuan dapat dicapai. Akan lebih

baik apabila tujuan orang, organisasi, dan masyarakat dapat menyatu (Davis, et.

al), dalam (Afiah, 2009). Kepemimpinan yang efektif akan menjamin koordinasi

yang baik sebab pemimpin berperan sebagai koordinator.

Koordinasi adalah suatu proses dimana pimpinan mengembangkan pola

usaha kelompok secara teratur di antara bawahannya dan menjamin kesatuan

tindakan di dalam mencapai tujuan bersama. Handoko (2003) mendefinisikan

koordinasi (coordination) sebagai proses pengintegrasian tujuan-tujuan dan

kegiatan-kegiatan pada satuan-satuan yang terpisah (departemen atau

bidang-bidang fungsional) suatu organisasi untuk mencapai tujuan organisasi secara

komunikasi dalam pelaksanaan tugas dan derajat saling ketergantungan

bermacam-macam satuan pelaksanannya (Handoko, 2003).

2.1.4 Kompetensi eksekutif dan legislatif

Undang-Undang No. 32 tahun 2004 pasal 27 ayat 1 (i), bahwa kepala

daerah dan wakil kepala daerah mempunyai kewajiban melaksanakan dan

mempertanggungjawabkan pengelolaan keuangan daerah, maka dibutuhkan

kompetensi dari kepala daerah yang memadai untuk melaksanakan hal tersebut,

selanjutnya dalam undang-undang No. 32 tahun 2004 pasal 40 menjelaskan

bahwa Dewan Perwakilan Rakyat Daerah merupakan lembaga perwakilan rakyat

daerah dan berkedudukan sebagai unsur penyelenggara pemerintah daerah, dan

pasal 41 menjelaskan DPRD memiliki fungsi legislasi, anggaran dan pengawasan.

Peran eksekutif dan legislatif dalam pertimbangan penyusunan kebijakan fiskal,

dalam proses anggaran, dan sampai pada penyelenggaraan akuntansi di sektor

publik sangatlah penting. Peran itu menyangkut kapabilitas analitis yang

mencakup pengetahuan, keterampilan, dan pengalaman eksekutif dan legislatif,

terutama di bidang akuntansi dan penganggaran. Ketiadaan latar belakang

dibidang akuntansi akan berdampak pada fungsi penganggaran dan akuntansi,

yaitu pada kemungkinan tidak digunakannya informasi akuntansi di dalam proses

anggaran dan di dalam banyak keputusan keuangan lainnya (Afiah, 2009).

Wangi dan Ritonga (2010) menjelaskan bahwa anggota dari organisasi

sektor publik khususnya yang terlibat dalam penyusunan APBD hendaknya

memiliki dasar ilmu yang berkaitan dengan sistem penyusunan anggaran.

Eksekutif daerah yang memiliki latar belakang pendidikan akuntansi atau

lebih memahami sistem penyusunan anggaran. Dengan pemahaman tersebut

tentunya dapat mempengaruhi proses penyusunan APBD. Sebagaimana

dinyatakan oleh Wangi dan Ritonga (2010) bahwa latar belakang pendidikan

mempunyai pengaruh terhadap keterlambatan penyusunan APBD atau ketepatan

waktu penyusunan APBD.

Tim anggaran eksekutif atau yang sering dikenal TAPD (Tim Anggaran

Pemerintah Daerah) adalah elemen dari eksekutif yang bertugas dan berwenang

dalam proses penyusunan anggaran (APBD) di tataran eksekutif. Tim anggaran

eksekutif / TAPD Kabupaten Labuhanbatu sesuai dengan Keputusan Bupati

Labuhanbatu Nomor 903/129/DPPKAD/2014 Tanggal 5 Juni 2014 tentang

Pembentukan Tim Anggaran Pemerintah Daerah Kabupaten labuhanbatu

mempunyai tugas sebagai berikut :

1. Menelaah kesesuaian antara RKA-SKPD dengan KUA, PPA yang telah

disetujui dan dokumen perencanaan lainnya serta capaian kerja, indikator

kinerja, kelompok sasaran kegiatan, standar analisis belanja, standar satuan

harga, serta sinkronisasi program kegiatan antar SKPD,

2. Melaksanakan asistensi RKA yang diajukan oleh Satuan Kerja Perangkat

Daerah (SKPD)

3. Melakukan koordinasi dengan Satuan Kerja Perangkat Daerah (SKPD) di

lingkungan Pemerintah Kabupaten Labuhanbatu,

4. Menuangkan RKA-SKPD yang telah dibahas dan disempurnakan ke dalam

Rancangan Peraturan Daerah tentang APBD Kabupaten Labuhanbatu,

6. Menyusun Rancangan Peraturan Daerah tentang APBD dan Peraturan

Daerah tentang Penjabaran APBD Kabupaten Labuhanbatu,

7. Melaporkan Rancangan KUA dan PPAS APBD kepada Bupati Labuhanbatu

sebelum disampaikan kepada DPRD Kabupaten Labuhanbatu.

Anggaran yang ditetapkan menjadi dasar bagi eksekutif untuk

melaksanakan aktivitasnya dalam pemberian pelayanan publik dan acuan bagi

legislatif untuk melaksanakan fungsi pengawasan dan penilaian kinerja eksekutif

dalam hal pertanggungjawaban kepala daerah (Abdullah dan Asmara, 2006).

Tim anggaran legislatif atau Badan Anggaran merupakan alat

kelengkapan DPRD yang bersifat tetap dan dibentuk oleh DPRD pada awal

masa jabatan keanggotaan DPRD. Badan Anggaran terdiri dari pimpinan DPRD,

satu wakil dari setiap komisi dan utusan fraksi berdasarkan perimbangan jumlah

anggota. Badan Anggaran mempunyai tugas sebagai berikut :

1. memberikan aran dan pendapat berupa pokok-pokok pikiran DPRD kepada

Kepala Daerah dalam mempersiapkan RAPBD selambat-lambatnya lima

bulan sebelum ditetapkannya APBD,

2. memberikan saran dan pendapat kepada Kepala Daerah dalam

mempersiapkan penetapan, perubahan dan perhitungan APBD sebelum

ditetapkan dalam rapat paripurna,

3. memberikan saran dan pendapat kepada DPRD mengenai pra rancangan

APBD, RAPBD, perubahan dan perhitungan APBD yang telah disampaikan

oleh Kepala Daerah,

4. memberikan saran dan pendapat terhadap rancangan perhitungan anggaran

5. menyusun anggaran belanja DPRD dan memberikan saran terhadap

penyusunan anggaran belanja sekretariat DPRD.

2.1.5 Kepentingan eksekutif dan legislatif

Proses penyusunan hingga pembahasan Anggaran Pendapatan dan

Belanja Daerah selalu terdapat unsur kepentingan baik dari eksekutif maupun

legislatif. Kepentingan ada yang berbeda ada pula yang sama. Kepentingan

Legislatif bisa digolongkan menjadi dua, yakni kepentingan formal dan

kepentingan informal. Kepentingan formal berupa hasil komitmen dari rapat

internal badan anggaran dan informal berupa kepentingan partai pengusungnya

dan konstituennya. Sedangkan kepentingan dari pihak eksekutif secara normatif

adalah fokus pembangunan yang kemudian di breakdown dalam Rancangan

Kerja Pemerintah Daerah (Ramadhan, 2012).

Kepentingan yang dibahas di internal tim anggaran eksekutif, terkait

dengan kepentingan masyarakat dan anggaran setiap Satuan Kerja dan Perangkat

Daerah. Kepentingan masyarakat tersebut masuk melalui musyawarah

perencanaan pembangunan (musrenbang) mulai dari tingkat desa/kelurahan

hingga tingkat kabupaten. Kemudian kepentingan tersebut dipilah-pilah mana

yang menjadi prioritas dan superprioritas. Dalam hal ini yang menjadi prioritas

adalah bidang kesehatan, pendidikan dan infrastruktur. Ketiga bidang ini

menjadi superprioritas disebabkan oleh dua hal, yakni (1) merupakan acuan dari

pemerintah pusat dan provinsi, (2) merupakan problem yang paling utama dari

anggaran dan programnya diartikulasikan sebagai kepentingan eksekutif melalui

Tim Anggaran Pemerintah Daerah (TAPD).

Sebelum kepentingan eksekutif dibawa dalam pembahasan dengan

Badan Anggaran, terlebih dahulu dilakukan pembahasan ditataran tim anggaran.

Kepentingan yang dibahas meliputi semua kepentingan masyarakat yang masuk

melalui Musyawarah Perencanaan Pembangunan Daerah (Musrenbang), hasil

Rapat Koordinasi Pembangunan (Rakorbang) dan usulan dari Satuan Kerja

Perangkat Daerah baik proyek atau program maupun anggaran. Selanjutnya

setelah usulan-usulan program atau proyek dari Satuan Kerja Perangkat Daerah

dan kepentingan masyarakat dibahas di dalam internal tim anggaran eksekutif

Selanjutnya diartikulasikan sebagai kepentingan eksekutif yang bertujuan

meningkatkan kesejahteraan masyarakat dan dimasukkan dalam Rancangan

Kerja Perangkat Daerah (RKPD). Rancangan Kerja Pemerintah daerah ini

berlaku hanya selama satu tahun saja.

TAPD membawa usulan setiap Satuan Kerja Perangkat Daerah dan

kepentingan masyarakat yang masuk melalui mekanisme musyawarah

perencanaan pembangunan daerah untuk dibahas bersama dengan Badan

Anggaran Legislatif. Selain itu ada kepentingan dari dewan sendiri yakni terkait

dengan hal kesekretariatan, yang pengajuannya melalui sekretaris DPRD

kemudian diusulkan kepada TAPD. Usulan setiap SKPD yang dimajukan sudah

merujuk pada visi dan misi kepala daerah yang kemudian dijabarkan kedalam

Rancangan Kerja Pemerintah Daerah. Apabila dari segi anggarannya kepentingan

eksekutif adalah usulan anggaran Satuan Kerja Perangkat Daerah yang tercantum

Kepentingan yang dibahas di legislatif daerah atau yang lebih sering

disebut sebagai Badan Anggaran sama halnya dengan eksekutif daerah

mempunyai kepentingan dalam penyusunan Anggaran Pendapatan dan Belanja

Daerah. Kepentingan yang dimiliki oleh pihak legislatif memiliki sedikit

perbedaan dengan pihak eksekutif meskipun secara garis besar bisa dikatakan

sama. Jika kepentingan yang dibawa eksekutif adalah usulan program dan

anggaran dari setiap Satuan Kerja Perangkat Daerah serta kepentingan publik

yang masuk melalui proses musyawarah perencanaan pembangunan, mulai dari

tingkat kelurahan/desa hingga tingkat kabupaten. maka di pihak legislatif ada

dua kepentingan yakni, kepentingan publik yang dibawa melalui proses Jaring

Aspirasi Masyarakat yang dilaksanakan waktu reses sebanyak tiga kali dan

kepentingan yang berasal dari misi partai, titipan pemilihnya atau dalam kata

lain kepentingan konstituennya dan kepentingan mitra kerja yang terintegrasi

dalam komisi.

Kepentingan publik yang dibawa adalah terkait dengan kesejahteraan

masyarakat secara keseluruhan dan pemenuhan kebutuhan kostituennya dalam

bentuk proyek atau program yang diarahkan kepada daerah pemilihan setiap

anggota Dewan Perwakilan Rakyat Daerah. Kebutuhan atau kepentingan

konstituen dianggap juga sebagai kepentingan publik “sempit” karena ruang

lingkupnya adalah hanya daerah pemilihan. Kepentingan publik yang dibawa

setiap anggota legislatif berbeda antara satu dengan yang lainnya. Hal ini

dikarenakan kebutuhan masyarakat setiap daerah pemilihan berbeda. Untuk itu

dilaksanakan tiga kali selama setahun yakni ketika waktu reses. Oleh karena

adanya perbedaan kepentingan publik yang masuk seringkali terjadi perdebatan

mana yang diakomodir. Kepentingan yang masuk melalui Jaring Aspirasi

Masyarakat sulit sekali dipertemukan dalam tataran internal legislatif. Hal ini

dikarenakan anggota legislatif lebih cenderung bersifat sektoral.

kedua kepentingan yang berbeda di antara pihak eksekutif dan legislatif,

diusahakan menjadi satu kesepahaman diantar kedua lembaga tersebut, dan untuk

mencapai hal tersebut dilakukan negosiasi. Negosiasi yang dilakukan kedua belah

pihak dilakukan melalui dua mekanisme, yakni mekanisme formal dan informal.

Mekanisme formal ini dilakukan melalui forum-forum atau rapat-rapat resmi baik

di wilayah internal hingga melibatkan kedua belah pihak. Mekanisme informal

dilaksanakan setelah forum-forum resmi, namun hal ini juga mengakibatkan

terjadinya penggeseran anggaran atau pengurangan alokasi yang kemudian

dimasukkan ke pos-pos lain sesuai kesepakatan badan anggaran dan tim anggaran

eksekutif ataupun dimasukkan ke tahun anggaran selanjutnya sehingga

memungkinkan terjadinya proses transaksional (Ramadhan, 2012).

2.1.6 Sanksi atas keterlambatan penetapan APBD

Sanksi dapat diartikan sebagai suatu ganjaran yang dapat memberikan

efek jera kepada individu atau organisasi yang diberikan sanksi tersebut.

Peraturan Pemerintah (PP) Nomor 56 Tahun 2005 yang telah diubah dengan PP

Nomor 65 Tahun 2010 tentang Sistem Informasi Keuangan Daerah

menjelaskan keterlambatan APBD dalam konteks pengenaan sanksi adalah

31 Januari, namun demikian pemerintah pusat tidak langsung secara tegas

mengenakan sanksi pada tanggal 1 Februari. Dikarenakan 1 bulan kemudian

pemerintah pusat baru menerbitkan peringatan tertulis kepada pemda. Apabila

sampai dengan 2 bulan setelah diterbitkannya peringatan tertulis pada tanggal 1

Maret tahun fiskal yang baru APBD masih belum ditetapkan, sanksi dikenakan

pada pada daerah yang lewat dari tanggal 30 April. Sanksi tersebut adalah

penundaan pencairan sebesar 25% dari Dana Alokasi Umum (DAU) perbulan

mulai bulan Mei sampai dengan bulan ditetapkannya APBD. Mengenai sanksi

penundaan Dana Alokasi Khusus (DAK), Pencairan hanya diberikan pada

daerah yang telah menyampaian Perda APBD yang sudah ditetapkan sebelum

batas waktu yaitu tanggal 31 Januari tahun fiskal yang baru. Namun demikian,

kelemahan mekanisme ini adalah hanya berlaku bagi daerah-daerah yang

menerima transfer DAK berdasarkan ketetapan daerah penerima DAK. Bagi

daerah yang tidak menerima DAK tidak ada motivasi yang sangat kuat untuk

menggerakkan dipercepatnya penetapan APBD. DAK juga bersifat proyek fisik

yang erat kaitannya dengan mekanisme pengadaan barang dan jasa yang konon

menjadi momok bagi aparat pemerintahan. Ditambah lagi dengan laporan

pertanggungjawabannya yang harus tepat waktu secara triwulanan kepada 3

menteri (Menteri Keuangan, Menteri Teknis dan Menteri Dalam Negeri) sebagai

persyaratan pencairan DAK tahap berikutnya. Adalah sangat tidak adil jika

dikarenakan kesalahan yang dilakukan Kepala Daerah dan Anggota DPRD yang

terlambat mengesahkan Perda APBD masyarakat harus ikut merasakan akibat

Selanjutnya Pasal 312 ayat (1) dan (2) UU Nomor 23 Tahun 2014

tentang pemerintah daerah mewajibkan Kepala daerah dan DPRD menyetujui

bersama rancangan Perda tentang APBD paling lambat 1 (satu) bulan sebelum

dimulainya tahun anggaran setiap tahun. Jika DPRD dan kepala daerah yang

tidak menyetujui bersama rancangan Perda tentang APBD sebelum dimulainya

tahun anggaran setiap tahun sebagaimana dimaksud peraturan tersebut diatas,

maka Kepala Daerah dan Anggota DPRD dikenai sanksi administratif berupa

tidak dibayarkan hak-hak keuangan yang diatur dalam ketentuan peraturan

perundang-undangan selama 6 (enam) bulan, tetapi sanksi tersebut tidak dapat

dikenakan kepada anggota DPRD apabila keterlambatan penetapan APBD

disebabkan oleh kepala daerah terlambat menyampaikan rancangan Perda

tentang APBD kepada DPRD dari jadwal yang telah ditetapkan berdasarkan

ketentuan peraturan perundang-undangan.

2.1.7 Peraturan Perundangundangan

Dalam hal ini, Peraturan Perundangundangan yang dimaksud adalah

peraturan yang menjadi acuan dalam penyusunan APBD diantaranya ,

Undang-Undang (UU) Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang telah

diganti dengan UU Nomor 23 Tahun 2014 tentang Pemerintahan Daerah, UU

Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintahan Daerah, Peraturan Pemerintah Nomor 58 Tahun 2005,

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah yang telah mengalami perubahan sebanyak tiga

Selain peraturan – peraturan tersebut diatas juga terdapat peraturan menteri

dalam negeri yang secara khusus mengatur tentang pedoman penyusunan APBD

yang terbit setiap tahun, dan seringkali mengatur hal-hal yang rinci sekali, yang

membuat pemerintah daerah harus senantiasa menyesuaikan dengan ketentuan

tersebut bahkan bisa dikatakan seolah-olah membatasi kewenangan daerah dalam

menentukan prioritas pembangunan daerahnya. Adanya peraturan menteri tersebut

seolah-olah menjadi operasionalisasi Permendagri Nomor 13 Tahun 2006.

2.2 Review Peneliti Terdahulu

Peneliti mencoba menjelaskan faktor-faktor yang mempengaruhi

keterlambatan penetapan APBD. Penelitian empiris membuktikan bahwa yang

mempengaruhi penetapan APBD berbeda-beda. Perbedaan ini mungkin saja

disebabkan oleh beberapa faktor misalnya data yang digunakan, perbedaan

tempat penelitian, perbedaan periode pengamatan penelitian dan lain sebagainya.

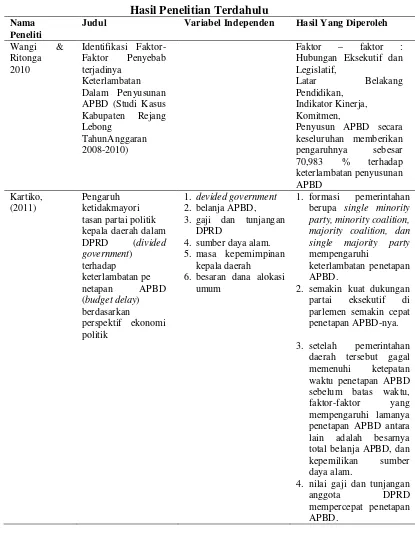

Beberapa penelitian terdahulu telah dilakukan untuk menguji pengaruh

beberapa variabel terhadap keterlambatan penetapan APBD. Penelitian Wangi

dan Ritonga (2010) yang berjudul identifikasi faktor-faktor penyebab terjadinya

keterlambatan dalam penyusunan APBD (studi kasus kabupaten rejang lebong

tahun anggaran 2008-2010) yang bertujuan untuk mengidentifikasi faktor-faktor

apa yang menjadi faktor penyebab terjadinya keterlambatan dalam penyusunan

APBD, khususnya di Kabupaten Rejang Lebong dan hasil penelitian ini telah

menemukan bahwa faktor hubungan eksekutif dan legislatif, latar belakang

memberikan pengaruhnya terhadap keterlambatan penyusunan APBD sebesar

70,983%,

Selanjutnya Kartiko (2011) dengan menggunakan model persamaan

regresi logit diperoleh hasil bahwa formasi pemerintahan berupa single minority party, minority coalition, majority coalition, dan single majority party

mempengaruhi keterlambatan penetapan APBD. Semakin kuat dukungan partai

eksekutif di parlemen semakin cepat penetapan APBD-nya. Namun demikian

seberapa lama delay penetapan APBD yang terjadi tidak dipengaruhi oleh 4

formasi pemerintahan tersebut yang ditunjukkan melalui estimasi model data

panel. Hasil Penelitian ini juga menjelaskan bahwa sebelum batas waktu

keterlambatan – 1 Januari tahun fiskal baru – ketegangan eksekutif-legislatif

dipengaruhi oleh 4 formasi pemerintahan daerah dan besarnya total belanja

APBD. Setelah pemerintahan daerah tersebut gagal memenuhi ketepatan waktu

penetapan APBD sebelum batas waktu, faktor-faktor yang mempengaruhi

lamanya penetapan APBD antara lain adalah besarnya total belanja APBD, dan

kepemilikan sumber daya alam. Sedangkan besarnya nilai gaji dan tunjangan

anggota DPRD ternyata mempercepat penetapan APBD.

Sedangkan Sutaryo dan Carolina (2012) dalam penelitiannya yang

bertujuan untuk menguji pengaruh karakteristik pemerintah daerah terhadap

ketepatan waktu penetapan APBD pemerintah daerah di Indonesia. Sampel yang

digunakan dalam penelitian ini adalah 197 pemerintah daerah di Indonesia pada

tahun 2012. Penelitian ini menggunakan data softcopy penetapan APBD tahun

2012 yang diperoleh dari Kemendagri RI, data softcopy laporan keuangan

yang diperoleh dari website pemerintah daerah dan KPU RI. Penelitian ini

menggunakan binary logistic regression untuk menguji hipotesis.

Hasil penelitian menyimpulkan bahwa status pemerintah daerah, latar

belakang pendidikan kepala daerah, ukuran DPRD, komposisi DPRD, current ratio dan debt to equity ratio berpengaruh terhadap ketepatan waktu penetapan

APBD. Sementara itu, ukuran pemerintah daerah dan umur kepala daerah tidak

berpengaruh terhadap ketepatan waktu penetapan APBD. Penelitian ini juga

menyimpulkan bahwa ukuran pemerintah daerah dan komposisi DPRD

berpengaruh terhadap keterlambatan waktu penetapan APBD, sedangkan status

pemerintah daerah, umur kepala daerah, latar belakang pendidikan kepala

daerah, ukuran DPRD, current ratio dan debt to equityratio tidak berpengaruh terhadap ketidaktepatan waktu penetapan APBD.

Penelitian oleh Subechan dkk (2014) dalam penelitiannya menyimpulkan

Penyebab keterlambatan penetapan APBD Kabupaten Kudus TA 2009 sampai

dengan TA 2013 dapat dijelaskan faktor komitmen dan kepentingan eksekutif,

yang menjelaskan variasi seluruh item sebesar 22,617 %., faktor koordinasi dan

komunikasi antara eksekutif dan legislatif, yang menjelaskan variasi seluruh

item sebesar 18,366 %, faktor kompetensi dan komitmen legislatif, yang

menjelaskan variasi seluruh item sebesar 8,993 %, faktor koordinasi dan

kompetensi SKPD, yang menjelaskan variasi seluruh item sebesar 8,603 %,

faktor peraturan perundang-undangan, yang menjelaskan variasi seluruh item

sebesar 7,258 %.

Tabel 2.1.

Hasil Penelitian Terdahulu

Nama Peneliti

Judul Variabel Independen Hasil Yang Diperoleh

Wangi & tasan partai politik kepala daerah dalam

3. gaji dan tunjangan DPRD

4. sumber daya alam.

5. masa kepemimpinan

kepala daerah

6. besaran dana alokasi umum

1. formasi pemerintahan

berupa single minority party, minority coalition,

2. semakin kuat dukungan partai eksekutif di total belanja APBD, dan kepemilikan sumber daya alam.

4. nilai gaji dan tunjangan

anggota DPRD mempercepat penetapan

Tabel 2.1.

Hasil Penelitian Terdahulu (lanjutan)

Nama Peneliti

Judul Variabel Independen Hasil Yang Diperoleh

Sutaryo dan Derah, Size Pemerintah

Daerah, Latar namun Size Pemerintah Daerah dan Komposisi

Size Pemerintah Daerah, dan Komposisi DPRD 2009 sampai dengan TA 2013 dapat dijelaskan oleh 5 faktor dengan varian sebesar 65,837 % yakni