Perhitungan Harga Pokok Produksi Berdasarkan Metode Harga Pokok Pesanan Pada CV. Intan Abadi Di Samarinda

Suprianto ([email protected])

Fakultas Ekonomi Universitas Mulawarman

Anis Rachma Utary ([email protected])

Fakultas Ekonomi Universitas Mulawarman

Ledy Setiawati ([email protected])

Fakultas Ekonomi Universitas Mulawarman

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui harga pokok produksi dan harga pokok produk per m2 berdasarkan metode harga pokok pesanan untuk produk folding gate pada CV Intan Abadi. Alat analisis yang digunakan adalah metode harga pokok pesanan dengan alokasi biaya overhead pabrik menurut nilai jual relatif, dimana dasar pemikiran metode ini bahwa harga jual suatu produk merupakan perwujudan biaya-biaya yang dikeluarkan dalam mengolah produk tersebut.

Dari hasil penelitian, menunjukkan perbedaan perhitungan harga pokok produksi per m2 sebesar Rp 70.265,31 antara perhitungan perusahaan dan hasil analisa berdasarkan metode harga pokok pesanan.perhitungan harga pokok produksi per m2 untuk folding gate adalah sebagai berikut:

- Menurut metode harga pokok pesanan harga pokok produksi per m2 sebesar Rp 665.965,05.

- Menurut metode perusahaan, harga pokok produksi per m2 adalah sebesar Rp 736.230,36.

Sedangkan perbedaan perhitungan total harga pokok produksi untuk folding gate 112 m2 adalah sebesar Rp 7.869.714,84. Berikut adalah hasil perhitungan harga pokok produksi untuk folding gate 112 m2:

- Menurut metode harga pokok pesanan harga pokok produksi folding gate 112 m2 adalah sebesar Rp 74.588.085,16.

- Menurut metode perusahaan, harga pokok produksi folding gate 112 m2 adalah sebesar Rp 82.457.800,00.

Dengan demikian perhitungan harga pokok produksi dengan metode harga pokok pesanan lebih rendah dari perhitungan harga pokok produksi menurut metode perusahaan.

Kata kunci : Harga Pokok Produksi, Biaya Produksi, Metode Harga Pokok Pesanan.

ABSTRACT

The purpose of this study is to determine the cost of production and cost of production per m2 based on the cost method for product orders folding gate in CV Intan Abadi. Analyzer which used in this research is Job Order Cost Method with factory overhead cost allocation according to relative value sell, where this method rationale that the price sell of product is materialization of costs which released in making the product.

From research result, showing difference of the calculation cost of goods manufactured per m2 equal to Rp 70.265,31 between company calculation and result of analysis pursuant to Job Order Cost Method. The calculation cost of goods manufactured per m2 for the folding gate is as following:

- According to job order cost method, cost of goods manufactured per m2 equal to Rp 665.965,05.

- According to company method, cost of goods manufactured per m2 equal to Rp 736.230,36.

While total calculation difference cost of goods manufactured for the folding gate 112 m2 is equal to Rp 7.869.714,84. This is the result calculation cost of goods manufactured for the folding gate 112 m2:

- According to job order cost method, cost of goods manufactured for the folding gate 112 m2 is equal to Rp 74.588.085,16.

- According to company method, cost of goods manufactured for the folding gate 112 m2 is equal to Rp 82.457.800,00.

Thereby, the calculation cost of goods manufactured with job order cost method is lower then the calculation cost of goods manufactured according to company method.

I. Pendahuluan A. Latar Belakang

CV Intan Abadi adalah salah satu usaha yang mengerjakan atau menerima pesanan pagar stainles, pagar besi, tralis, kanopi, tangga putar, folding gate, rolling door, ayunan, kubah dan lainnya, yang tentunya berdasarkan pesanan konsumen dengan spesifikasi pesanan tergantung dari permintaan dari konsumen. CV Intan Abadi beralamat di jalan P. Suryanata No. 117 RT. 42 Samarinda.

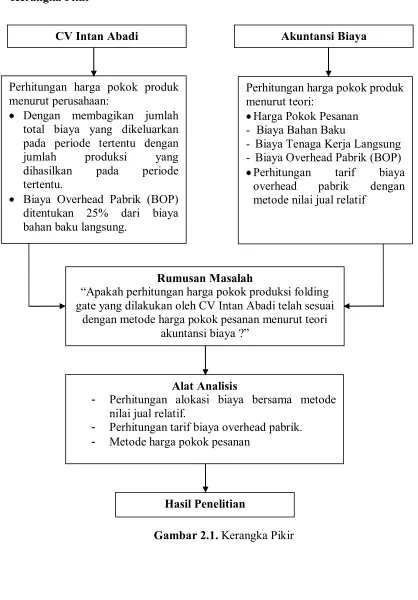

Perlu diketahui perusahaan belum menentukan secara pasti harga pokok yang sebenarnya untuk tiap jenis produk yang dipesan, karena selama ini perusahaan tersebut masih mengetahui metode perhitungan yang masih sangat sederhana, sehingga informasi mengenai harga pokok dari produk yang di hasilkan tidak diketahui. Dalam menghitung harga pokok produksi suatu pesanan, CV Intan Abadi melakukan perhitungan hanya dengan metode klasik dengan penetapan tarif di muka saja, yaitu dengan membagikan jumlah total biaya yang dikeluarkan pada periode tertentu dengan jumlah produksi yang dihasilkan pada periode tertentu tanpa menggolongkan secara pasti biaya-biaya yang terjadi dalam memproduksi suatu pesanan. Hal itu pula yang diterapkan CV Intan Abadi dalam salah satu produknya yaitu folding gate dengan menentukan tarif BOP 25% dari biaya-biaya bahan baku produksinya. Dengan cara perhitungan seperti tersebut, maka dengan sendirinya harga pokok masing-masing produk tidak dapat diketahui dengan teliti.

Sehingga dalam hal ini CV Intan Abadi di tuntut untuk kreatif dalam mengelola usahanya, baik dalam hal mengefisienkan biaya, mengintensifkan waktu dan dalam membuat kebijakan serta pengambilan keputusan yang terbaik bagi kelangsungan usahanya. Pihak manajemen suatu perusahaan yang kegiatannya menghasilkan produk, memerlukan informasi mengenai berapa besar jumlah biaya yang di gunakan dalam menghasilkan satu unit produknya maka manajemen usaha yang dalam hal ini sebagai fokus dari penulisan adalah CV Intan Abadi harus memberikan perhatian yang serius terhadap masalah penentuan harga pokok produksi folding gate yang sesuai dengan perhitungan-perhitungan akuntansi. Kesalahan dalam menentukan harga pokok produksi suatu pesanan mengakibatkan tidak maksimalnya laba atau keuntungan yang di peroleh oleh perusahaan. Oleh karena tu, upaya penentuan harga pokok produk ini harus dilaksanakan secara hati-hati dengan menggunakan perhitungan dan pertimbangan yang tepat dan dapat dipertanggungjawabkan secara teoritis maupun dalam penerapannya dalam dunia usaha agar tujuan perusahaan dapat dicapai semaksimal mungkin.

Pada penelitian yang dilakukan terhadap CV Intan Abadi ini, penulis mengambil data-data pesanan yang terjadi pada bulan Januari tahun 2012. Berikut data jenis produk pesanan CV Intan Abadi selama bulan Januari 2012 :

Tabel 1.1. Jenis Produk Pesanan CV Intan Abadi Selama Bulan Januari 2012 No Jenis produk Volume Produksi Harga per m2

1. Folding Gate 16 unit / 112 m² Rp 750.000

2. Pagar Besi Biasa 12 unit / 48 m² Rp 500.000

3. Rolling Door 7 unit / 49 m² Rp 525.000

4. Teralis 7 unit / 14 m² Rp 400.000

pada bulan Januari tahun 2012, pesanan folding gate memiliki harga jual yang lebih tinggi dibandingkan dengan pesanan-pesanan lain yang terjadi pada bulan tersebut, serta pesanan pembuatan folding gate tersebut, adalah pesanan yang paling besar jumlahnya dibanding dengan pesanan lain yang terjadi pada periode yang sama.

Berdasarkan uraian di atas, maka penulis mengemukakan judul skripsi yaitu : “Perhitungan Harga Pokok Produksi Berdasarkan Metode Harga Pokok Pesanan pada CV Intan Abadi di Samarinda”.

B. Rumusan Masalah

Berdasarkan pada uraian latar belakang yang dikemukakan di atas, maka permasalahan yang akan dibahas dalam skripsi ini adalah : “Apakah perhitungan harga pokok produksi folding gate yang dilakukan oleh CV Intan Abadi telah sesuai dengan metode harga pokok pesanan menurut teori akuntansi biaya?”

C. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah :

1. Untuk mengetahui perhitungan harga pokok produksi berdasarkan metode harga pokok pesanan untuk produk folding gate pada CV Intan Abadi.

2. Untuk mengetahui harga pokok produk per m2 untuk produk folding gate berdasarkan metode harga pokok pesanan.

D. Kegunaan Penelitian

Manfaat penelitian yang diharapkan penulis dari penelitian serta penyusunan skripsi ini adalah:

1. Sebagai bahan informasi bagi pimpinan perusahaan untuk mengambil keputusan dalam menentukan harga pokok produk ataupun harga jual selanjutnya.

2. Sebagai referensi mengenai perhitungan harga pokok produk dengan menggunakan metode harga pokok pesanan yang dapat dipergunakan bagi penulis lain guna menambah pengetahuan serta wawasan bagi penulis itu sendiri.

II. Tinjauan Teoritis A. Dasar Teori

Setiap perusahaan yang kegiatannya memproduksi barang dan jasa dalam proses produksinya tidak akan terlepas dari pengorbanan alat–alat produksi yang dilakukan untuk menghasilkan barang atau jasa yang merupakan produk akhir dari perusahaan yang bersangkutan. Pengorbanan–pengorbanan yang dilakukan untuk tujuan proses produksi itulah yang disebut dengan biaya.

Menurut Hansen et al. (2003:40) biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi organisasi.

Sumarni (2003:414) menjelaskan: “Harga Pokok Produksi merupakan jumlah biaya seharusnya untuk memproduksikan suatu barang ditambah biaya seharusnya lainnya sehingga barang itu sampai di pasar”.

Unsur-unsur biaya yang membentuk harga pokok produksi, seperti yang telah dikemukakan sebelumnya, terdiri dari tiga bagian, yaitu biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Agar dapat lebih memahami biaya-biaya tersebut, berikut ini akan dijelaskan tiap-tiap unsur biaya produksi tersebut.

1. Biaya Bahan Baku

Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi yang merupakan komponen terbesar dalam pembuatan produk jadi.

2. Biaya Tenaga Kerja Langsung

Mulyadi (2005:319) memberikan pengertian mengenai tenaga kerja yaitu : “Tenaga kerja merupakan usaha fisik atau usaha mental yang dikeluarkan karyawan untuk mengolah produk. Biaya tenaga kerja merupakan harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut”.

3. Biaya Overhead Pabrik

Dalam perusahaan yang produksinya berdasarkan pesanan, biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

Mulyadi (2005:194) mengemukakan bahwa biaya–biaya produksi yang termasuk dalam biaya overhead pabrik dikelompokkan menjadi beberapa golongan berikut ini :

1. Biaya bahan penolong.

Bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

2. Biaya reparasi dan pemeliharaan.

Biaya ini berupa biaya suku cadang, biaya bahan habis pakai dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan mesin, kendaraan, dan aktiva tetap lain yang digunakan untuk keperluan pabrik.

3. Biaya tenaga kerja tidak langsung.

Tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu.

4. Biaya yang timbul sebagai akibat penilaian terhadap aktiva.

Biaya–biaya yang termasuk dalam kelompok ini adalah biaya-biaya depresiasi aktiva tetap yang digunakan di pabrik.

5. Biaya yang timbul sebagai akibat berlalunya waktu.

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya asuransi gedung, asuransi mesin dan equipment, asuransi kendaraan dan asuransi kecelaaan karyawan.

6. Biaya overhead pabrik lain yang secara langsung memerlukan pengeluaran uang tunai. Biaya overhead yang termasuk dalam kelompok ini antara lain adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN dan sebagainya.

dikeluarkan untuk kegiatan non produksi, seperti kegiatan pemasaran dan kegiatan administrasi umum.

Pengumpulan harga pokok produksi sangat ditentukan oleh cara produksi. Secara garis besar, cara produksi dapat dibagi menjadi dua jenis, yaitu produksi atas dasar pesanan dan produksi massa.

1. Produksi Atas dasar Pesanan

Perusahaan yang berproduksi berdasar pesanan melaksanakan pengolahan produknya atas dasar pesanan yang diterima dari pihak luar. Dalam pengumpulan harga pokok produksinya perusahaan menggunakan metode harga pokok pesanan (job order cost method). Dalam metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga pokok produksi per satuan produk yang dihasilkan untuk memenuhi pesanan tersebut dihitung dengan cara membagi total biaya produksi untuk pesanan tersebut dengan jumlah satuan produk dalam pesanan yang bersangkutan.

Menurut Supriyono (2007:36) metode harga pokok pesanan adalah ”metode pengumpulan harga pokok produksi dimana biaya dikumpulkan untuk setiap pesanan atau kontrak atau jasa secara terpisah, dan setiap pesanan atau kontrak dapat dipisahkan identitasnya”. Menurut Mulyadi (2005:38-39) metode pengumpulan biaya produksi dengan metode harga pokok pesanan memiliki karakteristik sebagai berikut:

a) Perusahaan memproduksi berbagai macam produk sesuai dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok produksinya secara individual. b) Biaya produksi harus digolongkan berdasarkan hubungannya dengan produk menjadi

dua kelompok berikut ini : biaya produksi langsung dan biaya produksi tidak langsung. c) Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung,

sedangkan biaya produksi tidak langsung disebut dengan istilah biaya overhead pabrik. d) Biaya produksi langsung diperhitungkan sebagai harga pokok produksi pesana tertentu

berdasarkan biaya yang sesungguhnya terjadi, sedangkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan di muka.

e) Harga pokok produksi per unit dihitung pada saat pesanan selesai diproduksi dengan cara membagi jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

2. Produksi Massa

Perusahaan yang berproduksi massa, mengumpulkan harga pokok produksinya dengan menggunakan metode harga pokok proses (process cost method). Dalam metode ini biaya-biaya produksi dikumpulkan untuk periode tertentu dan harga pokok produksi per satuan produk yang dihasilkan dalam periode tersebut dihitung dengan cara membagi total biaya produksi untuk periode tersebut dengan jumlah satuan produk yang dihasilkan dalam periode yang bersangkutan.

Pengertian metode harga pokok proses menurut Supriyono (2007:36) yaitu sebagai berikut: “Metode harga pokok proses adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap satuan waktu tertentu, misalnya bulan,triwulan, semester dan tahun”.

Sedangkan menurut Mulyadi (2005:63-64) menjelaskan karakteristik metode harga pokok proses sebagai berikut :

a) Produk yang dihasilkan merupakan produk standar. b) Produk yang dihasilkan dari bulan ke bulan adalah sama.

c) Kegiatan produksi dimulai dengan diterbitkannya perintah produksi yang berisi rencana produksi yang berisi rencana produksi standar untuk jangka waktu tertentu.

Dalam perusahaan yang memproduksi atau menjual lebih dari satu produk atau jasa (berdasar pesanan), dalam suatu proses produksi dapat dihasilkan dua jenis produk atau lebih. Karena berbagai produk tersebut berasal dari proses pengolahan yang sama, timbul masalah pengalokasian biaya bersama (joint cost) kepada berbagai produk yang dihasilkan tersebut. Pengertian biaya bersama menurut Mulyadi (2005:333) yaitu :

“Biaya bersama dapat diartikan sebagai biaya overhead bersama (joint overhead cost) yang harus dialokasikan ke berbagai departemen baik dalam perusahaan yang kegiatan produknya berdasarkan pesanan maupun kegiatan kegiatan produknya dilakukan secara massa.“ Maksudnya dapat disimpulkan bahwa biaya bersama terjadi selama masa proses produksi yang dialokasikan ke berbagai produk atau departemen yang menikmati manfaat dari biaya tersebut.

Biaya bersama tidak dapat dibagi secara tegas pembebanannya kepada produk bersama yang dihasilkan. Karena itu untuk membebankan biaya bersama kepada produk-produk yang dihasilkan, diperlukan metode alokasi yang rasional.

Selanjutnya menurut Mulyadi (2005:336) untuk mengalokasikan biaya bersama pada tiap-tiap produk bersama dapat digunakan salah satu metode dari empat metode, yaitu :

1. Metode Nilai Jual Relatif

Dasar pemikiran metode ini adalah bahwa harga jual suatu produk merupakan perwujudan biaya-biaya yang dikeluarkan dalam mengolah produk tersebut. Jika salah satu produk terjual lebih tinggi dari pada produk yang lain, hal ini karena biaya yang dikeluarkan lebih banyak bila dibandingkan dengan produk yang lain.

2. Metode satuan fisik

Dalam metode ini biaya bersama dialokasikan kepada produk atas dasar koefisien fisik yaitu kuantitas bahan baku yang terdapat dalam masing-masing produk. Koefisien ini dinyatakan dalam satuan berat, volume atau ukuran yang lain.

3. Metode Rata-Rata Biaya per Satuan

Metode ini hanya dapat digunakan bila produk bersama yang dihasilkan dan diukur dalam satuan yang sama. Dalam metode ini harga pokok masing-masing produk dihitung sesuai dengan proporsi kuantitas yang diproduksi.

4. Metode Rata-rata Tertimbang

Alat Analisis

- Perhitungan alokasi biaya bersama metode nilai jual relatif.

- Perhitungan tarif biaya overhead pabrik.

- Metode harga pokok pesanan Rumusan Masalah

“Apakah perhitungan harga pokok produksi folding gate yang dilakukan oleh CV Intan Abadi telah sesuai

dengan metode harga pokok pesanan menurut teori akuntansi biaya ?”

Perhitungan harga pokok produk menurut teori:

Harga Pokok Pesanan - Biaya Bahan Baku

- Biaya Tenaga Kerja Langsung - Biaya Overhead Pabrik (BOP) Perhitungan tarif biaya

overhead pabrik dengan

metode nilai jual relatif Perhitungan harga pokok produk

menurut perusahaan:

Dengan membagikan jumlah total biaya yang dikeluarkan pada periode tertentu dengan

jumlah produksi yang

dihasilkan pada periode

tertentu.

Biaya Overhead Pabrik (BOP) ditentukan 25% dari biaya bahan baku langsung.

Hasil Penelitian

CV Intan Abadi Akuntansi Biaya

B. Kerangka Pikir

III. Metode Penelitian A. Definisi Operasional

Objek penelitian adalah CV Intan Abadi yang beralamat di jalan P. Suryanata No. 117 RT. 42 Samarinda.

Harga pokok produksi adalah jumlah biaya produksi yang dimulai dari pembelian bahan baku, biaya tenaga kerja langsung serta biaya-biaya yang dikeluarkan selama proses produksi hingga produk siap dipakai.

Adapun komponen biaya produksi adalah sebagai berikut : 1. Biaya bahan baku langsung

Biaya bahan baku langsung merupakan biaya yang dikeluarkan untuk memperoleh bahan baku langsung. Banyaknya jenis dan bahan baku yang digunakan untuk proses produksi tergantung dari jenis pesanan yang dikehendaki pelanggan. Bahan baku langsung dalam produk folding gate adalah daun, unp, joint, plat lubang kunci, profil, rel, dan strip.

2. Biaya tenaga kerja langsung

Biaya tenaga kerja langsung adalah biaya yang dikeluarkan oleh CV Intan Abadi untuk membayar upah tenaga kerja yang secara langsung berhubungan dengan proses produksi. 3. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya lain-lain yang dikeluarkan selain dari biaya bahan baku dan biaya tenaga kerja yang ikut menunjang proses produksi. Biaya tersebut antara lain : a) Bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang

meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut seperti cat, bearling, handle, kawat las, ring paku dan lain-lain.

b) Biaya Reparasi dan Pemeliharaan. Biaya ini berupa biaya suku cadang, biaya bahan habis pakai dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan mesin, kendaraan yang dimiliki oleh CV Intan Abadi.

c) Biaya listrik ini adalah biaya yang dikeluarkan perusahaan untuk membayar listrik selama periode bulan Januari tahun 2012.

d) Biaya Penyusutan Mesin dan Penyusutan Kendaraan. Biaya ini berupa jumlah penyusutan mesin-mesin serta kendaraan yang dimiliki oleh CV Intan Abadi.

B. Rincian Data Yang Diperlukan

Untuk keperluan penulisan dan pencapaian tujuan penelitian, maka diperlukan data sebagai berikut :

1. Gambaran Umum dan Struktur organisasi CV Intan Abadi. 2. Jumlah produksi yang dihasilkan dalam bulan Januari 2012.

3. Biaya produksi yang dikeluarkan dalam proses produksi pada pesanan folding gate

khususnya biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. 4. Data lainnya yang berhubungan dengan penulisan ini.

C. Ruang Lingkup Penelitian

D. Alat Analisis

Tabel 3.1. Perhitungan alokasi biaya bersama metode nilai jual relatif

Produk bersama

Jumlah produk yg di

hasilkan

Harga jual/unit

Nilai jual

Nilai jual relatif

Alokasi biaya bersama

Folding Gate

Pagar Besi Biasa

Rolling Door

Teralis Jumlah

Perhitungan tarif biaya overhead pabrik adalah sebagai berikut :

Taksiran Biaya Overhead Pabrik X 100% = Persentase BOP dari biaya Taksiran Biaya bahan baku bahan baku yang dipakai

Perhitungan harga pokok produksi dengan metode harga pokok pesanan berdasarkan pendekatan Full Costing :

- Biaya Bahan Baku Rp xxx

- Biaya Tenaga Kerja Langsung xxx

- Biaya Overhead Pabrik xxx +

Harga Pokok Produksi Rp xxx

Untuk menghitung berapa besarnya harga pokok produksi untuk tiap m2 produk folding gate, digunakan perhitungan harga pokok produk per satuan yaitu sebagai berikut :

Jumlah harga pokok pesanan tertentu Harga pokok per satuan =

Jumlah satuan produk pesanan yang bersangkutan

IV. Hasil Penelitian dan Pembahasan

A. Data Produksi Produk Folding Gate

Tabel 4.1. Data Produksi Pesanan CV Intan Abadi Bulan Januari 2012

No Jenis Produk Volume

Produksi Harga per m 2

Jumlah

1 Folding Gate 16 unit / 112 m2 Rp 750.000,00 Rp 84.000.000,00

2 Pagar Besi Biasa 12 unit / 48 m2 Rp 500.000,00 Rp 24.000.000,00

3 Rolling Door 7 unit / 49 m2 Rp 525.000,00 Rp 25.725.000,00

4 Teralis 7 unit / 14 m2 Rp 400.000,00 Rp 5.600.000,00

Jumlah Rp 139.325.000,00

Sumber data : CV Intan Abadi

B. Biaya Produksi Produk Folding Gate

1. Biaya Bahan Baku Langsung

Bahan Baku Langsung Satuan Jumlah

Harga Satuan (Rp)

Jumlah Biaya (Rp)

Daun 0,5 mm / 2,44 M set 256 22.000,00 13.742.080,00

UNP 2,0 mm / 2,45 M btg 832 6.000,00 12.230.400,00

Joint 0,3 mm / 2,44 M btg 320 4.700,00 3.669.760,00

Plat Lubang Kunci 2,5 mm set 32 27.500.00 880.000,00

Profil 0,8 mm / 2,50 M set 16 27.000,00 1.080.000,00

Rel 0,8 mm / 2,80 M set 16 41.000,00 1.836.800,00

Strip 59 x 59 set 512 6.900,00 3.532.800,00

Strip 59 x 30 set 320 6.700,00 2.144.000,00

Strip 30 x 30 set 256 4.500,00 1.152.000,00

Jumlah 40.267.840,00

Sumber data : CV Intan Abadi

2. Biaya Bahan Penolong

Tabel 4.3. Biaya bahan penolong atas pesanan 16 unit Folding Gate ukuran 2,80 x 2,50 M bulan Desember 2012

Bahan Penolong Jumlah Harga Satuan

(Rp)

Jumlah Biaya (Rp)

Cat Hamertone 32 liter 22.000,00 704.000,00

Cat Menny 32 liter 16.500,00 528.000,00

Bearing 128 pcs 6.700,00 857.600,00

Handle 32 set 45.000,00 1.440.000,00

Kotak Kunci 16 set 35.000,00 560.000,00

Kawat las 64 pcs 17.200,00 1.100.800,00

Ring borobudur 8 kg 19.000,00 152.000,00

Ring topi 24 kg 20.000,00 480.000,00

Ring tipis 16 kg 20.000,00 320.000,00

Paku keling 6 x 39 32 kg 15.000,00 480.000,00

Paku keling 6 x 29 16 kg 16.250,00 260.000,00

Jumlah 6.882.400,00

Sumber data : CV Intan Abadi

3. Biaya Tenaga Kerja Langsung

Tabel 4.4. Biaya Tenaga Kerja Langsung per m2 bagian perakitan yang dikeluarkan oleh CV Intan Abadi dalam pembuatan Folding Gate.

Keterangan

Jumlah Tenaga Kerja

Upah Per Orang Total Gaji Karyawan

1 m2 (Rp)

112 m2 (Rp)

1 m2 (Rp)

112 m2 (Rp)

Perakitan 5 40.000,00 4.480.000,00 200.000,00 22.400.000,00

Tabel 4.5. Biaya Tenaga Kerja Langsung per unit bagian finishing yang dikeluarkan oleh CV Intan Abadi dalam pembuatan Folding Gate.

Keterangan

Jumlah Tenaga Kerja

Upah Per Orang Total Gaji Karyawan

1 unit (Rp)

16 unit (Rp)

1 unit (Rp)

16 unit (Rp)

Finishing 2 30.000,00 560.000,00 60.000,00 1.120.000,00

Sumber data : CV Intan Abadi

Dari Tabel 4.4. dan Tabel 4.5. diatas dapat dihitung total biaya tenaga kerja langsung yang harus dikeluarkan oleh perusahaan untuk menyelesaikan 16 unit atau 112 m2folding gate, yaitu sebagai berikut:

Total by.tenaga kerja langsung = Rp 22.400.000,00 + Rp 1.120.000,00 = Rp 23.520.000,00

4. Biaya Overhead Pabrik

Berdasarkan penjelasan diatas, maka besarnya biaya overhead pabrik yang dibebankan kepada produk untuk pesanan folding gate adalah:

- Total biaya bahan baku = biaya bahan baku + biaya bahan penolong = Rp 40.267.840,00 + Rp 6.882.400,00 = Rp 47.150.240,00

- Tarif biaya overhead pabrik sebesar 25%

Sehingga biaya overhead pabrik yang dikeluarkan adalah sebesar: Tarif BOP x Tarif Biaya Bahan Baku = Biaya Overhead Pabrik 25% x Rp 47.150.240,00 = Rp 11.787.560,00

C. Perhitungan Harga Pokok Produksi Menurut Perusahaan Pesanan Folding Gate sebanyak 16 unit atau 112 m2.

Biaya Bahan Baku (biaya bahan penolong) Rp 47.150.240,00

Biaya Tenaga Kerja Langsung Rp 23.520.000,00

Biaya Overhead Pabrik

(25% x Rp 47.150.240,00) Rp 11.787.560,00+

Harga Pokok Produksi Rp 82.457.800,00

Rp 82.457.800,00 Harga Pokok Produksi per m2 =

112 m2 = Rp 736.230,36 / m2

D. Analisis

Sebelum dilakukan perhitungan tarif biaya overhead pabrik, terlebih dahulu akan dilakukan perhitungan anggaran biaya overhead pabrik untuk produk folding gate 16 unit atau 112 m2. Berikut ini adalah rincian biaya overhead pabrik yang terjadi dalam pembuatan folding gate 16 unit atau 112 m2 yaitu sebagai berikut:

1. Biaya Bahan Penolong

2. Biaya Listrik

Biaya listrik selama bulan Januari 2012 sebesar Rp 2.100.000,00. Tabel 4.6. Alokasi Biaya Listrik bulan Januari 2012

Macam Produk Jumlah produk yang dihasilkan Harga Jual per m2

Nilai Jual Nilai Jual Relatif

Alokasi biaya bersama

(1)x (2) (3) : total nilai jual

(4) x (biaya bersama)

m2 (Rp) (Rp) (%) (Rp)

(1) (2) (3) (4) (5)

Folding gate 112 750.000,00 84.000.000,00 60,29 1.266.090,00

Pagar besi biasa 48 500.000,00 24.000.000,00 17,23 361.830,00

Rolling door 49 525.000,00 25.725.000,00 18,46 387.660,00

Teralis 14 400.000,00 5.600.000,00 4,02 84.420,00

Jumlah 139.325.000,00 100% 2.100.000,00

3. Biaya Bahan Bakar Minyak

Biaya bahan bakar minyak selama bulan Januari 2012 sebesar Rp 950.000,00. Tabel 4.7. Alokasi Biaya Bahan Bakar Minyak bulan Januari 2012

Macam Produk Jumlah produk yang dihasilkan Harga Jual per m2

Nilai Jual Nilai Jual Relatif

Alokasi biaya bersama

(2)x (2) (3) : total nilai jual

(4) x (biaya bersama)

m2 (Rp) (Rp) (%) (Rp)

(1) (2) (3) (4) (5)

Folding gate 112 750.000,00 84.000.000,00 60,29 572.755,00

Pagar besi biasa 48 500.000,00 24.000.000,00 17,23 163.685,00

Rolling door 49 525.000,00 25.725.000,00 18,46 175.370,00

Teralis 14 400.000,00 5.600.000,00 4,02 38.190,00

Jumlah 139.325.000,00 100% 950.000,00

4. Biaya Reparasi dan Pemeliharaan Mesin dan Kendaraan

Biaya reparasi dan pemeliharaan mesin dan kendaraan selama bulan Januari 2012 sebesar Rp 450.000,00.

Tabel 4.8. Alokasi Biaya Reparasi dan Pemeliharaan Mesin dan Kendaraan bulan Januari 2012 Macam Produk Jumlah produk yang dihasilkan Harga Jual per m2

Nilai Jual Nilai Jual Relatif

Alokasi biaya bersama

(3)x (2) (3) : total nilai jual

(4) x (biaya bersama)

m2 (Rp) (Rp) (%) (Rp)

(1) (2) (3) (4) (5)

Pagar besi biasa 48 500.000,00 24.000.000,00 17,23 77.535,00

Rolling door 49 525.000,00 25.725.000,00 18,46 83.070,00

Teralis 14 400.000,00 5.600.000,00 4,02 18.090,00

Jumlah 139.325.000,00 100% 450.000,00

5. Biaya Penyusutan Mesin

Berikut ini disajikan dalam bentuk tabel data-data mengenai daftar mesin-mesin dan perhitungan penyusutan mesin-mesin yang dimiliki perusahaan dengan menggunakan metode garis lurus:

Tabel 4.9. Daftar Mesin-mesin yang dimiliki oleh CV Intan Abadi Jenis Mesin Kuantitas

Umur Ekonomis

(Tahun)

Harga/Unit (Rp)

Nilai Sisa (Rp)

Jumlah (Rp)

Genset Besar 2 unit 5 12.000.000,00 2.500.000,00 24.000.000,00

Genset Kecil 2 unit 5 5.300.000,00 1.000/000,00 10.600.000,00

Mesin Bor Beton 1 unit 5 8.750.000,00 1.500.000,00 8.750.000,00

Mesin Bor Biasa 1 unit 5 2.000.000,00 300.000,00 2.000.000,00

Mesin Las 2 unit 5 2.500.000,00 350.000,00 5.000.000,00

Compresor 1 unit 5 7.500.000,00 1.500.000,00 7.500.000,00

Mesin Gerinda 6 unit 3 875.000,00 125.000,00 5.250.000,00

Mesin Potong 1 unit 5 3.500.000,00 750.000,00 3.500.000,00

Mesin Roll 1 unit 5 30.000.000,00 5.000.000,00 30.000.000,00

Jumlah 96.600.000,00

Tabel 4.10. Perhitungan Penyusutan Mesin CV Intan Abadi

Aktiva Tetap

Harga Perolehan

Umur

Ekonomis Nilai Sisa Penyusutan

(Rp) (tahun) (Rp) Per Tahun

(Rp)

Per Bulan (Rp)

Genset Besar 12.000.000,00 5 2.500.000,00 1.900.000,00 158.333,33

Genset Kecil 5.300.000,00 5 1.000/000,00 860.000,00 71.666,67

Mesin Bor Beton 8.750.000,00 5 1.500.000,00 1.450.000,00 120.833,33

Mesin Bor Biasa 2.000.000,00 5 300.000,00 340.000,00 28.333,33

Mesin Las 2.500.000,00 5 350.000,00 430.000,00 35.833,33

Compresor 7.500.000,00 5 1.500.000,00 1.200.000,00 100.000,00

Mesin Gerinda 875.000,00 3 125.000,00 250.000,00 20.833,33

Mesin Potong 3.500.000,00 5 750.000,00 550.000,00 45.833,33

Mesin Roll 30.000.000,00 5 5.000.000,00 5.000.000,00 416.666,67

Jumlah 11.980.000,00 998.333,32

Tabel 4.11. Alokasi Biaya Penyusutan Mesin bulan Januari 2012 Macam Produk Jumlah produk yang dihasilkan Harga Jual per m2

Nilai Jual Nilai Jual Relatif

Alokasi biaya bersama

(4)x (2) (3) : total nilai jual

(4) x (biaya bersama)

m2 (Rp) (Rp) (%) (Rp)

(1) (2) (3) (4) (5)

Folding gate 112 750.000,00 84.000.000,00 60,29 601.895,16

Pagar besi biasa 48 500.000,00 24.000.000,00 17,23 172.012,83

Rolling door 49 525.000,00 25.725.000,00 18,46 184.292,33

Teralis 14 400.000,00 5.600.000,00 4,02 40.133,00

Jumlah 139.325.000,00 100% 998.333,32

6. Biaya Penyusutan Kendaraan

Tabel 4.12. Daftar Kendaraan yang dimiliki oleh CV Intan Abadi Jenis Kendaraan Kuantitas

Umur Ekonomis (Tahun) Harga/Unit (Rp) Nilai Sisa (Rp) Jumlah (Rp)

Mitsubishi L300 1 unit 5 120.000.000,00 55.000.000,00 120.000.000,00

Mitsubishi T120 1 unit 5 90.000.000,00 35.000.000,00 90.000.000,00

Jumlah 210.000.000,00

Tabel 4.13. Perhitungan Penyusutan Kendaraan CV Intan Abadi

Aktiva Tetap

Harga Perolehan

Umur

Ekonomis Nilai Sisa Penyusutan

(Rp) (tahun) (Rp) Per Tahun

(Rp)

Per Bulan (Rp)

Mitsubishi L300 120.000.000,00 5 55.000.000,00 13.000.000,00 1.083.333,33

Mitsubishi T120 90.000.000,00 5 35.000.000,00 11.000.000,00 916.666,67

Jumlah 24.000.000,00 2.000.000,00

Biaya penyusutan kendaraan selama bulan Januari 2012 sebesar Rp 2.000.000,00. Tabel 4.14. Alokasi Biaya Penyusutan Kendaraan bulan Januari 2012

Macam Produk Jumlah produk yang dihasilkan Harga Jual per m2

Nilai Jual Nilai Jual Relatif

Alokasi biaya bersama

(5)x (2) (3) : total nilai jual

(4) x (biaya bersama)

m2 (Rp) (Rp) (%) (Rp)

(1) (2) (3) (4) (5)

Folding gate 112 750.000,00 84.000.000,00 60,29 1.205.800,00

Pagar besi biasa 48 500.000,00 24.000.000,00 17,23 344.600,00

Rolling door 49 525.000,00 25.725.000,00 18,46 369.200,00

Teralis 14 400.000,00 5.600.000,00 4,02 80.400,00

7. Biaya Overhead Pabrik

Setelah diketahui besarnya masing-masing biaya overhead pabrik yang dibebankan kepada pesanan folding gate selama bulan Januari 2012 yang berdasarkan alokasi biaya bersama dengan metode nilai jual relatif, maka dapat diketahui besarnya biaya overhead pabrik yang akan dibebankan kepada pesanan folding gate adalah:

Tabel 4.15. Biaya Overhead Pabrik untuk produk folding gate 16 unit atau 112 m2

No Elemen Biaya Jumlah Biaya

1 Biaya Bahan Penolong Rp 6.882.400,00

2 Biaya Listrik Rp 1.266.090,00

3 Biaya Bahan Bakar Minyak Rp 572.755,00

4 Biaya Reparasi dan Pemeliharaan Mesin dan Kendaraan Rp 271.305,00

5 Biaya Penyusutan Mesin Rp 601.895,16

6 Biaya Penyusutan Kendaraan Rp 1.205.800,00

Total Rp 10.800.245,16

Setelah disusun pembebanan biaya overhead pabrik, selanjutnya adalah menghitung besarnya tarif biaya overhead pabrik. Dasar yang digunakan untuk membebankan biaya overhead pabrik adalah atas dasar biaya bahan baku, sehingga besarnya tarif BOP dapat dihitung sebagai berikut:

Rp 10.800.245,16

Tarif Biaya Overhead Pabrik = x 100%

Rp 40.267.840,00

= 26,82%

Berdasarkan perhitungan di atas, maka tarif biaya overhead pabrik berdasarkan biaya bahan baku adalah sebesar 26,82%.

Setelah menghitung tarif biaya overhead pabrik, maka selanjutnya menghitung harga pokok produksi menurut metode harga pokok pesanan untuk pesanan folding gate 16 unit atau 112 m2, perhitungannya adalah sebagai berikut:

Harga Pokok Produksi :

Biaya Bahan Baku Rp 40.267.840,00

Biaya Tenaga Kerja Langsung Rp 23.520.000,00

Biaya Overhead Pabrik Rp 10.800.245,16

+

Harga Pokok Produksi Rp 74.588.085,16

Dari total harga pokok produksi di atas, dapat dihitung besarnya harga pokok produksi untuk setiap m2 dari produk folding gate, yaitu sebagai berikut:

Rp 74.588.085,16

Harga Pokok Produksi per m2 =

112 m2

E. Pembahasan

Berdasarkan hasil analisis yang telah dilakukan terhadap pesanan folding gate 16 unit atau 112 m2, maka dapat dilihat adanya perbedaan antara hasil perhitungan harga pokok produksi menurut metode perusahaan dengan hasil perhitungan harga pokok produksi berdasarkan hasil analisa dengan metode harga pokok pesanan. Adapun perbedaan perhitungan harga pokok produksi menurut perusahaan dengan perhitungan menurut hasil analisis dapat dilihat dalam tabel berikut:

Tabel 4.16. Perbedaaan perhitungan harga pokok produksi folding gate 112 m2 menurut perhitungan perusahaan dan hasil analisa pada bulan Januari 2012

Produk Perhitungan Harga Pokok Produksi Selisih

Perusahaan Hasil Analisa

Folding Gate 112 m2 - Biaya Bahan Baku - Biaya Tenaga Kerja Langsung

- Biaya Overhead Pabrik

Rp 47.150.240,00

Rp 23.520.000,00 Rp 11.787.560,00

Rp 40.267.840,00

Rp 23.520.000,00 Rp 10.800.245,16

Rp 6.882.400,00

-

Rp 987.314,84 Harga Pokok Produksi Rp 82.457.800,00 Rp 74.588.085,16 Rp 7.869.714,84 Harga Pokok Produksi /m2 Rp 736.230,36 Rp 665.965,05 Rp 70.265,31

Dari tabel perbandingan perhitungan harga pokok produksi di atas, menunjukkan adanya perbedaan perhitungan harga pokok produksi antara perhitungan perusahaan dengan perhitungan harga pokok produksi dari hasil analisa penulis, yaitu perhitungan menurut perusahaan adalah sebesar Rp 82.457.800,00, sedangkan menurut hasil analisis berdasarkan biaya yang sesungguhnya dikeluarkan adalah sebesar Rp 74.588.085,16. Terjadi selisih perhitungan harga pokok produksi sebesar Rp 7.869.714,84, dimana perhitungan harga pokok produksi menurut perusahaan lebih besar dibandingkan berdasarkan hasil analisis. Selisih ini terjadi karena adanya perbedaan pembebanan biaya bahan penolong dimana perusahaan memperhitungkannnya ke dalam biaya bahan baku, akan tetapi menurut teori akuntansi biaya, biaya tersebut dimasukkan ke dalam biaya overhead pabrik.

V. Penutup A. Kesimpulan

Berdasarkan hasil penelitian, perhitungan analisis dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka penulis mengambil kesimpulan antara lain:

2. Terdapat perbedaan perhitungan harga pokok produksi per m2 untuk produk folding gate

sebesar Rp 70.265,31. Perhitungan harga pokok produksi per m2 untuk produk folding gate menurut perusahaan adalah sebesar Rp 736.230,36, sedangkan menurut metode harga pokok pesanan adalah sebesar Rp 665.965,05.

3. Perusahaan menetapkan tarif biaya overhead pabrik adalah sebesar 25% dari total biaya (biaya bahan baku dan biaya bahan penolong), sedangkan menurut metode harga pokok pesanan biaya overhead pabrik dibebankan sebesar 26,82% dari biaya bahan baku tanpa memasukkan biaya bahan penolong.

B. Saran

Berdasarkan hasil analisa yang telah dilakukan oleh penulis, maka penulis mengajukan beberapa saran sebagai bahan pertimbangan bagi CV Intan Abadi adalah sebagai berikut:

1. Untuk memperoleh harga pokok produksi seperti yang terjadi pada CV Intan Abadi, perusahaan hendaknya mencermati jenis produk yang dihasilkan, apakah merupakan produk tunggal atau produk bersama sehingga dapat diketahui metode yang paling tepat untuk menghitung harga pokok dari produk yang dihasilkan.

2. Untuk mendapatkan hasil perhitungan pembebanan pada pengumpulan harga pokok produksi secara tepat dan teliti, maka perusahaan hendaknya merubah cara perhitungan pembebanan tarif biaya overhead pabrik terhadap produk pesanan sesuai dengan prosedur perhitungan menurut prinsip akuntansi biaya berdasarkan metode harga pokok pesanan. 3. Dalam pembebanan biaya overhead pabrik, perusahaan hendaknya memahami konsep

harga pokok produksi dimana yang dimaksud harga pokok produksi adalah harga pokok biaya yang dikeluarkan untuk produksi dengan kata lain biaya yang dikeluarkan tidak terkait dengan biaya produksi maka tidak boleh dibebankan sebagai biaya overhead pabrik.

DAFTAR PUSTAKA

Hansen and Mowen, 2003, Manajemen Biaya, Buku I, Edisi Pertama, Salemba Empat, Jakarta.

Mulyadi, 2005, Akuntansi Biaya, Edisi Kelima, Cetakan Ketujuh, Unit Penerbit dan Percetakan (UPP) AMP YKPN, Yogyakarta.

Murti Sumarni dan John Soeprihanto, 2003, Pengantar Bisnis: Dasar-dasar Ekonomi Perusahaan, Edisi Kelima, Cetakan Keempat, Liberty, Jakarta.