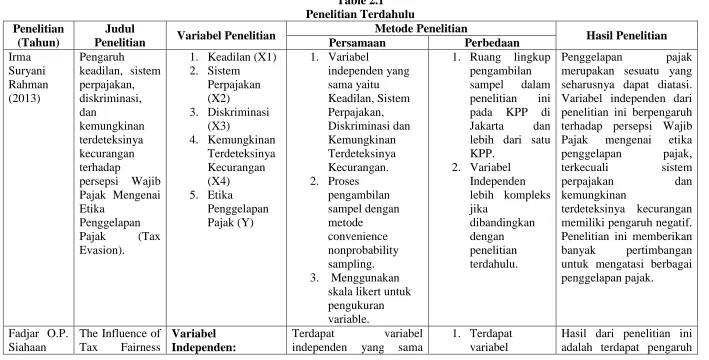

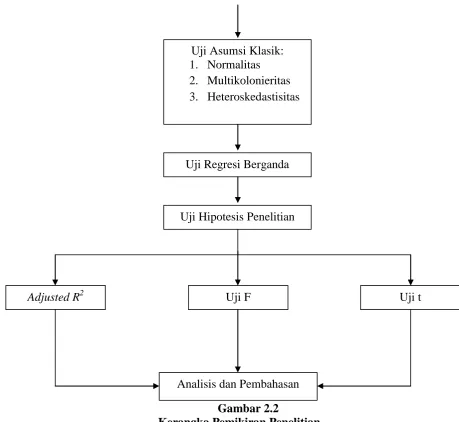

Faktor-Faktor yang Menyebabkan Wajib Pajak Melakukan Tax Offenses, Tax Fraud, dan Tax Evasion (Studi Empiris di KPP Pratama Medan-Polonia)

Bebas

30

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

Gambar

Dokumen terkait

168/PAN-PBJ-KEMENAG/X/2012 tanggal 29 Oktober 2012, maka dengan ini kami umumkan pemenang lelang untuk paket PENGADAAN BANTUAN ALAT KESENIAN ISLAM / SENI KOLABORASI PADA

Segala scsnair akar diubalt dan dibetulkln sebagairnana mestinva apabila dike tudial ltrl1 ter'r\'ilr.. terdafat kekeljlLrar drl.1m kepunlsan

- Diterbitkan oleh Bank Umum/Perusahaan Asuransi sesuai Dokumen Lelang (sesuai / tidak) - Masa berlaku sesuai dengan dokumen lelang (sesuai / tidak) - Nama Penawar sama

Berdasarkan evaluasi kualifikasi yang telah dilaksanakan oleh Panitia Seleksi Umum Jasa Penguatan Kapasitas Pengelola Data Kementerian Agama Tahun Anggaran 2012,

[r]

3 AISA Tiga Pilar Sejahtera Food Tbk 55 KAEF Kimia Farma Tbk 4 AKKU Alam Karya Unggul Tbk 56 KARW Karwell Indonesia Tbk 5 AKPI Argha Karya Prima Industry Tbk 57 KBLI KMI Wire and

Bersihan jalan nafas tidak efektif b.d obstruksi jalan nafas ditandai dengan keluarga klien mengatankan klien sesak napas, pasien tampak penurunan kesadaran, dengan nilai GCS

Batas maksimum cemaran bakteri Coliform pada teh kering dalam kemasan. Universitas