55

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Analisis Jawaban Responden

Pada bagian ini akan disajikan hasil penelitian dan pembahasan yang diperoleh dari penyebaran kuesioner kepada responden sebagai sumber data dalam penelitian ini dan studi pustaka yang dilakukan untuk melengkapi data utama. Kuesioner terdiri dari 32 butir pernyataan dengan perincian 21 butir pernyataan mengenai variabel Kepatuhan Wajib Pajak, 7 butir pernyataan mengenai variabel Pengetahuan Pajak, dan 4 butir pernyataan mengenai variabel Tarif Pajak. Metode yang digunakan untuk mengolah dan menganalisis data pada penelitian ini adalah pengujian validitas dan reliabilitas, analisis korelasi pearson, uji asumsi klasik, regresi linear berganda, uji hipotesis, dan koefisien determinasi.

4.1.2 Uji Validitas dan Reliabilitas 4.1.2.1 Hasil Pengujian Validitas

Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Dalam pengujian validitas bertujuan untuk mengetahui apakah pernyataan yang telah diterapkan dalam kuisioner dapat mengukur variabel yang telah ada. Pengujian validitas ini dilakukan dengan mengkorelasi skor jawaban responden dari setiap pertanyaan. Nilai r hitung dibandingkan dengan r tabel, apabila r hitung > r tabel maka dapat disimpulkan bahwa data tersebut valid. Berdasarkan uji validitas yang dilakukan terhadap pertanyaan kuisioner dari variabel Kepatuhan Wajib Pajak adalah sebagai berikut:

Tabel 4.1

Validitas Variabel Kepatuhan Wajib Pajak Butir Pernyataan r hitung r tabel Keterangan

P1 0,680 0,202 VALID P2 0,758 0,202 VALID P3 0,685 0,202 VALID P4 0,496 0,202 VALID P5 0,706 0,202 VALID P6 0,524 0,202 VALID P7 0,529 0,202 VALID P8 0,691 0,202 VALID P9 0,616 0,202 VALID P10 0,499 0,202 VALID P11 0,705 0,202 VALID P12 0,743 0,202 VALID P13 0,634 0,202 VALID P14 0,590 0,202 VALID P15 0,672 0,202 VALID P16 0,659 0,202 VALID P17 0,637 0,202 VALID P18 0,697 0,202 VALID P19 0,523 0,202 VALID P20 0,452 0,202 VALID P21 0,431 0,202 VALID

Sumber: Pengolahan Data

Berdasarkan uji validitas terhadap variabel Kepatuhan Wajib Pajak tersebut memenuhi kriteria validitas yaitu nilai r hitung > nilai r tabel.

Tabel 4.2

Validitas Variabel Pengetahuan Pajak Butir

Pernyataan r hitung r table Keterangan

P22 0,638 0,202 VALID P23 0,639 0,202 VALID P24 0,648 0,202 VALID P25 0,630 0,202 VALID P26 0,605 0,202 VALID P27 0,448 0,202 VALID P28 0,502 0,202 VALID

Sumber: Pengolahan Data

Berdasarkan uji validitas terhadap variabel Pengetahuan Wajib Pajak tersebut memenuhi kriteria validitas yaitu nilai r hitung > nilai r tabel.

Untuk hasil pengujian atas variabel Tarif Pajaksebagai berikut : Tabel 4.3

Validitas Variabel Tarif Pajak

Butir Pernyataan r hitung r tabel Keterangan

P29 0,521 0,202 VALID

P30 0,643 0,202 VALID

P31 0,601 0,202 VALID

P32 0,646 0,202 VALID

Sumber: Pengolahan Data

Berdasarkan uji validitas terhadap variabel Tarif Pajak tersebut memenuhi kriteria validitas yaitu nilai r hitung > nilai r tabel.

4.1.2.2 Hasil Pengujian Reliabilitas

Uji reliabilitas merupakan suatu ukuran kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan pertanyaan yang merupakan suatu variabel dan disusun dalam satu bentuk kuisioner. Uji reliabilitas

dapat dilakukan bersama-sama terhadap seluruh butir pertanyaan untuk lebih dari satu variabel. Hasil pengujian reliabilitas untuk variabel Kepatuhan Wajib Pajak sebagai berikut :

Tabel 4.4

Reliabilitas Variabel Kepatuhan Wajib Pajak

Reliability Statistics Cronbach's

Alpha

N of Items

,934 21

Sumber: Hasil Output SPSS

Dari tabel di 4.4 atas nilai reliabilitas variabel Kepatuhan Wajib Pajak sebesar 0,934 berada > 0,90 menunjukan tingkat keandalan sangat tinggi, sehingga variabel Kepatuhan Wajib Pajak sudah memenuhi kriteria reliabel.

Hasil pengujian reliabilitas variabel Pengetahuan Pajak sebagai berikut: Tabel 4.5

Reliabilitas Variabel Pengetahuan Pajak

Reliability Statistics Cronbach's

Alpha

N of Items

,836 7

Sumber: Hasil Output SPSS

Dari tabel 4.5 di atas nilai reliabilitas variabel Pengetahuan Pajak sebesar 0,836 berada > 0,70 menunjukan tingkat keandalan tinggi, sehingga variabel Pengetahuan Pajak sudah memenuhi kriteria reliabel.

Tabel 4.6

Reliabilitas Variabel Tarif Pajak

Reliability Statistics Cronbach's

Alpha

N of Items

,793 4

Sumber: Hasil Output SPSS

Dari tersebut nilai reliabilitas variabel Tarif Pajak sebesar 0,793 berada > 0,70 menunjukan tingkat keandalan tinggi, sehingga variabel Tarif Pajak sudah memenuhi kriteria reliabel.

4.1.3 Uji Asumsi Klasik 4.1.3.1 Uji Normalitas

Pengujian normalitas menggunakan kolmogorov smirnov. Dalam uji ini pedoman yang digunakan dalam pengambilan keputusan yaitu:

a. Jika nilai signifikan < 0,05 maka distribusi data tidak normal atau Ho ditolak

b. Jika nilai signifikan > 0,05 maka distribusi data normal atau Ho diterima Ho : data residual berdistribusi normal

H1 : data residual tidak berdistribusi normal

Hasil pengujian normalitas menggunakan kolmogorov smirnov dapat dilihat pada tabel 4.7 berikut ini :

Tabel 4.7

Uji Normalitas Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardiz ed Residual

N 94

Normal Parametersa,b

Mean ,0000000 Std. Deviation 7,93725117 Most Extreme Differences Absolute ,075 Positive ,075 Negative -,065 Kolmogorov-Smirnov Z ,725

Asymp. Sig. (2-tailed) ,670

a. Test distribution is Normal.

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.7 menunjukan bahwa besarnya nilai kolmogorov smirnov adalah 0.725 dengan nilai signifikansi 0,050. Oleh karena nilai signifikansi yang dihasilkan oleh kolmogorov smirnov lebih dari atau 5% (taraf nyata signifikansi penelitian) yaitu (0,050>0,05), maka dapat disimpulkan bahwa Ho diterima atau data residual berdistribusi normal, dengan kata lain model regresi layak dipakai karena memenuhi asumsi normalitas atas data berdistribusi normal.

Gambar 4.1

Kurva Normal Probability Plot (P-Plot)

Selain itu berdasarkan gambar 4.1 dapat diketahui bahwa data (titik) menyebar di sekitar garis diagonal mengikuti garis dan terlihat padat karena jumlah sampel yang banyak, sehingga dapat dikatakan bahwa residual data berdistribusi normal.

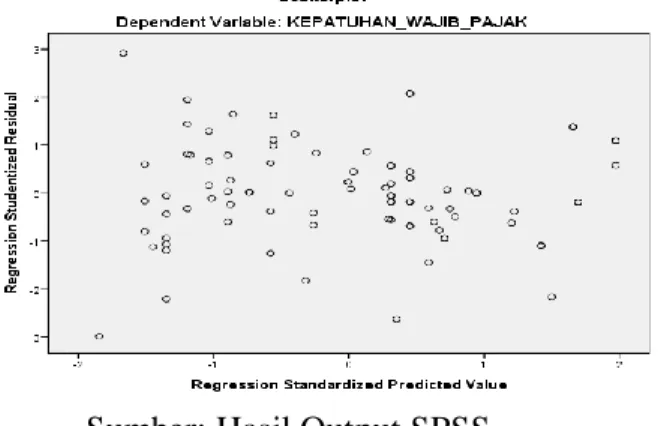

4.1.3.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dari model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik scatterplot antara nilai prediksi variabel terikat dengan residualnya. Jika ada pola tertentu, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Berdasarkan hasil pengolahan data, uji heteroskedastisitas dalam penelitian ini ditunjukkan pada gambar 4.5 berikut:

Sumber: Hasil Output SPSS Gambar 4.2

Dari hasil pengujian scatter plot pada Gambar 4.2 dapat dilihat bahwa tidak ada pola yang jelas dan titik-titik menyebar antara di bawah 0 sampai di atas 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi hetersokedastisitas pada model regresi.

4.1.3.3 Uji Multikolinearitas

Multikolinearitas merupakan fenomena adanya korelasi yang sempurna antara satu variabel bebas lain. Uji ini dilakukan dengan menggunakan VIF dengan kriteria, jika niali tolerance < 0,10 dan nilai VIF suatu variabel bebas >10, maka dapat disimpulkan bahwa variabel bebas tersebut terjadi multikolinearitas. Berdasarkan hasil analisis diperoleh nilai masing-masing variabel bebas sebagai berikut (Tabel 4.8) :

Tabel 4.8 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

PENGETAHUAN_PAJAK ,493 2,030

TARIF_PAJAK ,493 2,030

a. Dependent Variable: KEPATUHAN_WAJIB_PAJAK

Sumber: Hasil Output SPSS

Berdasarkan tabel 4.8 hasil uji multikolineritas di atas dapat diketahui bahwa nilai tolerance dari variabel independen menunjukan nilai lebih dari 0,1 dan nilai VIF menunjukan nilai tidak lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikolinieritas antara variabel independen dalam model regresi.

4.1.4 Gambaran Mengenai Kepatuhan Wajib Pajak

Variabel Kepatuhan Wajib Pajak terdiri dari 21 butir pernyataan yang terbagi ke dalam 6 indikator, yaitu indikator Belief terdiri dari 4 pernyataan, indikator Outcome evaluation terdiri dari 4 pernyataan, indikator Normative belief

terdiri dari 3 pernyataan, indikator Motivation to comply terdiri dari 3 pernyataan, indikator Control belief terdiri dari 3 pernyataan, dan indikator Perceived power

terdiri dari 4 pernyataan.

Berikut ini akan disajikan dan dijelaskan kecenderungan jawaban dari responden terhadap variabel Kepatuhan Wajib Pajak yang terdiri dari indikator

Belief, Outcome evaluation,Normative belief,Motivation to compl, Control belief, dan Perceived power dengan pendekatan distribusi frekuensi dan persentase dengan data yang disajikan sebagai berikut:

1. Belief

Berikut disajikan dalam tabel 4.9 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Kepatuhan Wajib Pajak dengan indikator belief melalui 4 butir pernyataan yaitu :

Tabel 4.9

Rekapitulasi Tanggapan Responden Mengenai Indikator Belief

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 1 Patuh dalam kewajiban pajak membuat penghasilan saya bermanfaat bagi UMKM lain. F 30 47 16 1 0 388 470 82.55 4.13 % 31.91 50.00 17.02 1.06 0

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 2 Saya sudah merasakan manfaat pajak. F 11 63 19 1 0 366 470 77.87 3.89 % 11.70 67.02 20.21 1.06 0 3 Bagi saya membayar pajak merupakan tindakan yang sia-sia. F 19 67 8 0 0 387 470 82.34 4.12 % 20.21 71.28 8.51 0 0 4 Saya meyakini bahwa membayar pajak adalah perilaku taat hukum. F 30 57 4 1 2 394 470 83.83 4.19 % 31.91 60.64 4.26 1.06 2.13 Total Skor F 450 936 141 6 2 1535 1880 81.65 4,08 % 29.32 60.98 9.19 0.39 0.13

Sumber: Data diolah

Berdasarkan tabel 4.9, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator

Belive adalah sebesar 81,65% dengan mean skor 4,08 termasuk ke dalam kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator Belive, terlihat bahwa faktor manfaat pajak memiliki nilai yang paling kecil, dengan nilai mean score sebesar 3,89 atau berada dibawah ambang score ideal.

Kecilnya nilai pada pertanyaan mengenai manfaat dari pajak yang bersifat tidak langsung timbul karena pemehrintah tidak dapat memberikan jamina terhadap pasar bagi UMKM. Meskipun pada tahun 2018 pemerintah meluncurkan kebijakan terkait Pajak Penghasilan (PPh) final untuk UMKM dari 1% menjadi 0,5% dirasa belum cukup untuk meningkatkan kinerja dan keberlangsungan UMKM. Beralihnya tren perdagangan dari offline menuju online membuka jalan

bagi produk asing masuk dengan mudah ke dalam negeri, apalagi dalam Peraturan Menteri Keuangan nomor 112/PMK.04/2018 meyebutkan bahwa impor barang kiriman baru akan dikenakan pajak apabila nilainya ditas 75 US Dollar atau sekitar Rp 1,064,000 (asumsi 1 $ = Rp 14,188) per hari.

Menurut Bambang Budiarto, Pengamat Ekonomi Universitas Surabaya mengatakan bahwa perlindungan terhadap UMKM harus dilakukan dari hulu hingga hilir. Pemerintah harus ambil bagian secara aktif menjaga pasar bagi UMKM agar tidak tersisihkan oleh gempuran asing, melainkan bisa tumbuh dengan baik dan belanja online seharusnya tidak berkompetisi dengan UMKM. Sebaliknya, harus mendorong UMKM untuk tumbuh dengan tidak menjual produk yang bersaing dengan UMKM. Melainkan bisa membantu UMKM dengan menjual barang-barang produksi UMKM. Kebijakan baru terkait PPh final bagi UMKM tidak akan memberikan dampak yang signifikan bagi pemerintah sendiri apabila pada prakteknya UMKM tidak dapat memasarkan dan menjual hasil produksinya ke pasar karena kalah saing dengan produk sama yang berasal dari luar negri di pasar offline maupun online.

Keyakinan UMKM bahwa membayar pajak adalah perilaku taat hukum memiliki nilai yang paling tinggi dalam penelitian dengan nilai skor mean sebesar 4,19 berada diatas nilai ideal. Artinya UMKM telah meyakini bahwa membayar pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang akan tetapi UMKM masih merasakan dilemma untuk membayar pajak, sehingga diperlukan peranan pemerintah dalam membantu keberlangsungan UMKM itu sendiri.

2. Outcome evaluation

Berikut disajikan dalam tabel 4.10 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Kepatuhan Wajib Pajak dengan indikator Outcome evaluation melalui 4 butir pernyataan yaitu :

Tabel 4.10

Rekapitulasi Tanggapan Responden Mengenai Indikator Outcome evaluation

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 5 Membayar pajak sama dengan membantu pembangunan, dan pemberdayaan sesama UMKM. F 17 65 9 2 1 337 470 80.21 4.01 % 18.09 69.15 9.57 2.13 1.06 6 Infrastruktur Negara yang saya gunakan, berasal dari pajak yang saya bayarkan. F 20 52 18 3 1 369 470 78.51 3.93 % 21.28 55.32 19.15 3.19 1.06 7 Kepatuhan saya membayar pajak sama dengan mengajarkan UMKM lain juga patuh.

F 20 51 17 1 5

362 470 77.02 3.85

% 21.28 54.26 18.08 1.06 5.32

8

Saya merasa bahwa tidak membayar pajak harus ditindak tegas secara hukum. F 18 45 21 4 6 347 470 73.83 3.69 % 19.15 47.87 22.34 4.26 6.38 Total Skor F 375 825 195 20 13 1455 1880 77.39 3.87 % 25.77 58.56 13.40 1.37 0.89

Sumber : Data diolah

Berdasarkan tabel 4.11 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator

Outcome evaluation adalah sebesar 77.39% dengan mean skor 3.87 termasuk ke dalam kategori tinggi. Apabila dilihat dari pernyataan yang membentuk indikator

Outcome evaluation, untuk pernyataan nomor 8 dan nomor 7 memiliki nilai dibawah ambang nilai ideal atau rata-rata.

Pada pernyataan no 7 mengenai kepatuhan saya membayar pajak sama dengan mengajarkan UMKM lain juga untuk patuh memiliki nilai 3.85%. Hal ini menunjukan sikap unfavorable, secara umum semakin individu memiliki penilaian bahwa suatu perilaku akan menghasilkan konsekuensi positif maka individu akan cenderung bersikap favorable terhadap perilaku tersebut, sebaliknya semakin individu memiliki penilaian bahwa suatu perilaku akan menghasilkan konsekuensi negatif maka individu akan cenderung bersikap unfavorable terhadap perilaku tersebut (Ajzen, 2006). Kurangnya tingkat kepercayaan terhadap pemerintah sebagai pemungut pajak dirasa menjadi faktor penentu atas

favorable-nya wajib pajak UMKM akibat dari kurangfavorable-nya regulasi atau kebijakan yang mendukung UMKM dalam menjalankan bisnisnya jika menjadi wajib pajak patuh.

Pada pernyataan no 8 mengenai saya merasa bahwa tidak membayar pajak harus ditindak tegas secara hukum memiliki nilai terkecil, karena pemerintah sendiri memberikan perlakuan khusus terhadap UMKM. Dalam hal ini pemerintah beranggapan bahwa hambatan UMKM dalam membayar pajak sangatlah besar karena berhubungan dengan keberlangsungan UMKM itu sendiri, sehingga UMKM tidak akan diberikan sanksi tegas/denda atas keterlambatan/tidak membayar pajaknya. Menurut Ahmad Sadiq Urwah Kepala Seksi Perjanjian dan Kerja Sama Perpajakan Internasional Direktorat Jenderal Pajak menyatakan bahwa UMKM memiliki dua karakteristik yang menyulitkan Ditjen Pajak

memungut pajak kepada UMKM Pertama, tingkat turnover UMKM sangat tinggi. Seringkali, UMKM hanya bertahan selama satu tahun. Namun, tak sedikit UMKM baru muncul menggantikan UMKM yang sudah mati. Kedua, literasi keuangan UMKM dinilai minim sehingga diperlukan bantuan untuk dapat memenuhi kewajiban perpajakannya. Hal ini terjadi karena UMKM yang baru menjalankan bisnisnya hanya akan berfokus pada kemajuan dan perkembangan UMKM itu sendiri.

3. Normative belief

Berikut disajikan dalam tabel 4.11 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Kepatuhan Wajib Pajak dengan indikator Nomative belief melalui 3 butir pernyataan yaitu :

Tabel 4.11

Rekapitulasi Tanggapan Responden Mengenai Indikator Nomative belief

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 9 Saya membayar pajak karena lingkungan saya meminta saya membayar pajak. F 10 47 22 7 8 326 470 69.36 3.47 % 10.64 50.00 23.40 7.45 8.51 10 Lingkungan saya tidak masalah jika saya menghindari pajak. F 21 45 22 1 5 358 470 76.17 3.81 % 22.34 47.87 23.40 1.06 5.32 11 Banyak orang yang mengharapkan saya patuh dalam membayar pajak. F 23 47 21 2 1 371 470 78.94 3.95 % 24.47 50.00 22.34 2.13 1.06 Total Skor F 270 556 195 20 14 1055 1410 74.82 3.74

% 25.59 52.70 18.48 1.90 1.33

Sumber : Data diolah

Berdasarkan tabel 4.11 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator

Nomative belief adalah sebesar 74.82% dengan mean skor 3.74 termasuk ke dalam kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator tersebut, untuk pernyataan nomor 9 terlihat bahwa nilai persentase yang diperoleh sebesar 69.36% dengan mean score 3.47.

Hal ini berkaitan erat dengan nilai teredah pada indikator sebelumnya, bahwa lingkungan UMKM atau komunitas UMKM hanya akan akan berfokus pada kemajuan dan perkembangan UMKM itu sendiri sehingga pelatihan pelatihan atau diskusi yang diikuti lebih banyak membahas tentang strategi yang harus diterapkan untuk kemajuan dan perkembangan UMKM tanpa adanya pelatihan atau diskusi di bidang pepajakan, sehingga lingkungan tersebut tidak mendorong UMKM untuk patuh terhadapa kewajiban perpajakannya.

4. Motivation to comply

Berikut disajikan dalam tabel 4.12 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Kepatuhan Wajib Pajak dengan indikator Motivation to comply melalui 3 butir pernyataan yaitu :

Tabel 4.12

Rekapitulasi Tanggapan Responden Mengenai Motivation to comply

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 12 Saya merasa takut pada hukuman yang akan F 25 53 9 5 2 376 470 80.00 4.00

saya terima jika tidak patuh membayar pajak. % 26.60 56.38 9.57 5.32 2.13 13 Jika orang lain beranggapan pajak itu baik, maka saya akan patuh membayar pajak. F 26 48 16 3 1 377 470 80.21 4.01 % 27.66 51.06 17.02 3.19 1.06 14 Saya tidak punya banyak waktu untuk patuh pajak. F 18 63 12 1 0 380 470 80.85 4.04 % 19.15 67.02 12.77 1.06 0.00 Total Skor F 345 656 111 18 3 1133 1410 80.35 4.02 % 30.45 57.90 9.80 1.59 0.26

Sumber : Data diolah

Berdasarkan tabel 4.12 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator

Motivation to comply adalah sebesar 80,35% dengan mean skor 4,02 termasuk ke dalam kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator tersebut, untuk pernyataan nomor 12 terlihat bahwa nilai persentase yang diperoleh adalah sebesar 80.00 dengan mean skor dibawah nilai ideal sebesar 4,00. UMKM mengabaikan kewajiban perpanjakanya karena merasa bahwa pajak yang dibebankan tidak menjadi prioritas dan akan percuma jika UMKM tidak dapat menjual hasil produksinya akibat dari lemahnya perlindungan pasar bagi UMKM.

Pada pernyataan nomor 13 mengenai jika orang lain beranggapan pajak itu baik, maka saya akan patuh membayar pajak mendapat nilai sebesar 4.01 dibawah nilai mean indikator sebesar 4.02. Hal ini menunjukan adanya efek domino dari hasil jawaban responden pada pernyataan nomor sebelunya sehingga wajib pajak

tidak merasa harus patuh karena (lingkungan) orang lain beranggapan bahwa pajak bukan hal yang baik. Semakin individu mempersepsikan bahwa rujukan sosialnya merekomendasikan untuk melakukan suatu perilaku maka individu akan cenderung merasakan tekanan sosial untuk melakukan perilaku tersebut (Ajzen, 2006).

5. Control belief

Berikut disajikan dalam tabel 4.13 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Kepatuhan Wajib Pajak dengan indikator Control belief melalui 3 butir pernyataan yaitu :

Tabel 4.13

Rekapitulasi Tanggapan Responden Mengenai Indikator Control belief

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 15 Saya memahami bagaimana proses membayar pajak yang benar. F 17 53 24 0 0 369 470 78.51 3.93 % 18.09 56.38 25.53 0.00 0.00 16 Motivasi saya untuk membayar pajak kurang. F 24 46 20 3 1 371 470 78.94 3.95 % 25.53 48.94 21.28 3.19 1.06 17 Bagi saya membayar pajak tepat waktu merupakan hal yang mudah saya lakukan. F 19 62 12 1 0 381 470 81.06 4.05 % 20.21 65.96 12.77 1.06 0.00 Total Skor F 300 644 168 8 1 1121 1410 79.50 3.98 % 26.76 57.45 14.99 0.71 0.09

Berdasarkan tabel 4.13 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator

Control belief adalah sebesar 79.50% dengan mean skor 3.98 termasuk ke dalam kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator tersebut, untuk pernyataan nomor 15 terlihat bahwa nilai persentase yang diperoleh adalah 78.51 dengan mean score sebesar 3.93.

Hasil yang kecil pada pertanyaan nomor 15 dan nomor 16 dengan nilai yang berada dibawah nilai mean menunjukan adanya hubungan erat antar pernyataan tersebut. Pernyataan no 15 mengenai pemahamam UMKM tentang bagaimana proses membayar pajak yang benar karena pada kenyataanya pemahaman pajak UMKM masih kurang dan pernyataan no 16 mengenai motivasi saya untuk membayar pajak kurang. Menurut Nina Tursina Ketua Asosiasi Pengusaha Indonesia (Apindo) Bidang Usaha Kecil Menengah (UKM) bahwa pemerintah hendaknya melakukan sosialisasi dan pendampingan terhadap pengusaha UMKM, sebab sampai saat ini para pengusaha tersebut masih tidak paham soal manfaat dan tata cara perpajakan. Sehingga wajib pajak UMKM pun akan merasa tidak termotivasi untuk membayar pajak, hal ini ditunjukan dengan mean score sebesar 3.95 yang berada dibawah mean indikator.

Hal ini dipengaruhi juga oleh kompleksitas atas peraturan yang ada didalamnya, seperti yang diketahui bahwa jenis pajak di Indonesia memiliki 43 jenis, berbeda jauh dengan negara ASEAN lainnya seperti Malaysia dengan 8 jenis dan singapura yang hanya sebanyak 5 jenis saja, sehingga demikian UMKM masih merasa belum menguasai mengenai hal tersebut hal tersebut.

6. Perceived power

Berikut disajikan dalam tabel 4.14 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Kepatuhan Wajib Pajak dengan indikator Perceived power melalui 4 butir pernyataan yaitu:

Tabel 4.14

Rekapitulasi Tanggapan Responden Mengenai Indikator Perceived power

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 18

Saya yakin bisa menyisihkan uang untuk membayar pajak. F 21 62 9 0 2 382 470 81.28 4.06 % 22.3 4 65.9 6 9.57 0.00 2.13 19

Saya sangat sulit menemukan waktu luang untuk pergi membayar pajak. F 23 46 10 14 1 358 470 76.17 3.81 % 24.4 7 48.9 4 10.6 4 14.8 9 1.06 20 Bagi saya keinginan saya sendiri tidak cukup memotivasi saya untuk membayar pajak. F 10 49 20 14 1 335 470 71.28 3.56 % 10.6 4 52.1 3 21.2 8 14.8 9 1.06 21 Mempelajari proses perhitungan dan pembayaran pajak merupakan hal yang tidak ingin saya lakukan.

F 13 55 17 7 2 352 470 74.89 3.74 % 13.8 3 58.5 1 18.0 9 7.45 2.13 Total Skor F 335 848 168 70 6 1427 1880 75.90 3.80 % 23.4 8 55.2 4 10.9 4 4.56 0.39

Sumber : Data diolah

Berdasarkan tabel 4.14 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator

Perceived power adalah sebesar 75.90% dengan mean skor 3.80 termasuk ke dalam kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator

tersebut, untuk pernyataan nomor 20 dan 21 terlihat bahwa score mean yang diperoleh berada dibawah sscore mean indikator.

Perilaku adalah sesuatu yang datang dari pemikiran masing masing individu, dapat datang dari pemikiran diri sendiri dan dapat datang dari lingkungan sekitar berupa motivasi. Dalam pertanyataan mengenai keinginan sendiri tidak cukup memotivasi untuk membayar pajak berkaitan dengan motivasi dari eksternal. Secara umum, semakin individu merasakan banyak faktor pendukung dan sedikit faktor penghambat untuk dapat melakukan suatu perilaku, maka individu akan cenderung mempersepsikan diri mudah untuk melakukan perilaku tersebut (Ajzen, 2006). Sehingga dari motivasi yang tidak cukup didapat wajib pajak UMKM untuk membayar pajak akan mempengaruhi terhadap keinginan untuk mempelajari perpajakannya, terlihat dari mean score pernyataan nomor 20 sebesar 3.56 dan mean score nomor 21 sebesar 3.74.

Tabel 4.15

Rekapitulasi Tanggapan Responden Mengenai Variabel Kepatuhan Wajib Pajak No Indikator Skor Aktual Skor Ideal % Mean Skor Kategori 1 Belief 1535 1880 81.65 4.08 Baik

2 Outcome evaluation 1455 1880 77.39 3.87 Baik

3 Normative belief 1055 1410 74.82 3.74 Baik

4 Motivation to comply 1133 1410 80.35 4.02 Baik

5 Control belief 1121 1410 79.50 3.98 Baik

6 Perceived power 1427 1880 75.90 3.80 Baik

Total 7726 9870 78.27 3.91 Baik

Berdasarkan tabel 4.15 di atas, diperoleh informasi bahwa total skor aktual yang diperoleh dari seluruh pernyataan-pernyataan yang membentuk variabel Kepatuhan Wajib Pajak adalah sebesar 7726 dan skor ideal sebesar 9870, sedangkan nilai total persentase yang diperoleh adalah sebesar 78,27% dan nilai mean skor sebesar 3,91 termasuk dalam kategori baik. Hal ini menunjukan bahwa Kepatuhan Wajib Pajak pada UMKM yang terdaftar pada program WUB Pemprov Jabar termasuk ke dalam kategori baik, akan tetapi bukan berarti tidak ada masalah didalamnya.

Kategori baik pada Kepatuhan Wajib Pajak jika digambarkan dengan menggunakan garis kontinum maka akan tampak sebagai berikut :

1 1,8 2,6 3,4 4,2 5 Gambar 4.3

Garis Kontinum Kategorisasi Penilaian Variabel Kepatuhan Wajib Pajak Penjabaran indikator-indikator penelitian ini menggambarkan kondisi yang belum idealnya sebuah kepatuhan seorang wajib pajak untuk patuh terhadap pajak, untuk indikator outcome evaluation dengan mean score sebesar 3.87, normative belief dengan mean score sebesar 3.74, dan control belief dengan mean score sebesar 3.80 berada dibawah mean score variabel kepatuhan wajib pajak.

Apabila dilihat dari pernyataan yang membentuk indikator outcome evaluation menunjukan sikap unfavorable. Secara umum semakin individu

cukup baik buruk

memiliki penilaian bahwa suatu perilaku akan menghasilkan konsekuensi positif maka individu akan cenderung bersikap favorable terhadap perilaku tersebut, sebaliknya semakin individu memiliki penilaian bahwa suatu perilaku akan menghasilkan konsekuensi negatif maka individu akan cenderung bersikap

unfavorable terhadap perilaku tersebut (Ajzen, 2006). Di sisi lain pemerintah beranggapan bahwa hambatan UMKM dalam membayar pajak sangatlah besar karena berhubungan dengan keberlangsungan UMKM itu sendiri.

UMKM memiliki dua karakteristik yang menyulitkan untuk memungut pajak kepada UMKM Pertama, tingkat turnover UMKM sangat tinggi. Seringkali, UMKM hanya bertahan selama satu tahun. Namun, tak sedikit UMKM baru muncul menggantikan UMKM yang sudah mati. Kedua, literasi keuangan UMKM dinilai minim sehingga diperlukan bantuan untuk dapat memenuhi kewajiban perpajakannya (Urwah, 2017). Hal ini terjadi karena UMKM yang baru menjalankan bisnisnya hanya berfokus pada kemajuan dan perkembangan UMKM itu sendiri.

Pernyataan yang membentuk indikator normative belief mengemukakan bahwa lingkungan UMKM atau komunitas UMKM hanya akan akan berfokus pada kemajuan dan perkembangan UMKM itu sendiri sehingga pelatihan pelatihan atau diskusi yang diikuti lebih banyak membahas tentang strategi yang harus diterapkan untuk kemajuan dan perkembangan UMKM tanpa adanya pelatihan atau diskusi di bidang pepajakan, sehingga lingkungan tersebut tidak mendorong UMKM untuk patuh terhadapa kewajiban perpajakannya.

Jawaban responden dari pernyataan yang membentuk indikator perceived power menyatakan bahwa permasalahan kepatuhan pajak terdapat pada motivasi wajib pajak. (Ajzen, 2006) mengemukakan jika perilaku adalah sesuatu yang datang dari pemikiran masing masing individu, dapat datang dari pemikiran diri sendiri dan dapat datang dari lingkungan sekitar berupa motivasi. Dalam pertanyataan mengenai keinginan sendiri tidak cukup memotivasi untuk membayar pajak berkaitan dengan motivasi dari eksternal. Secara umum, semakin individu merasakan banyak faktor pendukung dan sedikit faktor penghambat untuk dapat melakukan suatu perilaku, maka individu akan cenderung mempersepsikan diri mudah untuk melakukan perilaku tersebut. Sehingga dari motivasi yang tidak cukup didapat wajib pajak UMKM untuk membayar pajak akan mempengaruhi terhadap keinginan untuk mempelajari perpajakannya.

4.1.5 Gambaran Mengenai Variabel Pengetahuan Pajak

Variabel Pengetahuan Pajak terdiri dari 7 butir pernyataan yang terbagi ke dalam 4 indikator, yaitu indikator Ingatan terdiri dari 2 pernyataan, indikator Motivasi terdiri dari 1 pernyataan, indikator Perasaan terdiri dari 2 pernyataan, dan indikator Berpikir terdiri dari 2 pernyataan.

Berikut ini akan disajikan dan dijelaskan kecenderungan jawaban dari responden terhadap variabel Pengetahuan Wajib Pajak yang terdiri dari indikator ingatan, motivasi, perasaan dan berpikir dengan pendekatan distribusi frekuensi dan persentase :

1. Ingatan

Berikut disajikan dalam tabel 4.16 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Pengetahuan Pajak dengan indikator Ingatan melalui 2 butir pernyataan yaitu:

Tabel 4.16

Rekapitulasi Tanggapan Responden Mengenai Indikator Ingatan

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 22 Pengetahuan saya tentang pajak dapat dengan mudah didapat melalui media massa (seperti televisi, dan radio), spanduk, reklame, social media dan media lainnya. F 15 65 10 4 0 373 470 79.36 3.97 % 15.96 69.15 10.64 4.26 0.00 23 Saya mengetahui bahwa manfaat pajak yang saya bayarkan akan digunakan untuk membiayai pembangunan negara dan sarana umum bagi masyarakat. F 32 54 7 1 0 399 470 84.89 4.24 % 34.04 57.45 7.45 1.06 0.00 Total Skor F 235 476 51 10 0 772 940 82.13 4.11 % 30.44 61.66 6.61 1.30 0.00

Sumber : Data diolah

Berdasarkan tabel 4.16 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator Ingatan adalah sebesar 82,13% dengan mean skor 4,11 termasuk ke dalam

kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator Ingatan, untuk pernyataan nomor 22 terlihat bahwa nilai persentase yang diperoleh adalah sebesar 79,36 % dengan mean score sebesar 3.97, bahwa responden beranggapan pengetahuan pajak tentang pajak tidak sesalu mucul pada media massa (seperti televisi, dan radio), spanduk, reklame, dan media cetak lainnya.

Meskipun demikian responden sangat teredukasi dengan upaya yang ditempuh oleh DJP dengan sosisalisai yang diberikan di era global seperti sekarang ini, sehingga UMKM memahami bahwa manfaat pajak yang dibayarkan akan digunakan untuk membiayai pembangunan negara dan sarana umum bagi masyarakat hal ini terlihat pada pertanyaan nomor 23 bahwa nilai persentase yang diperoleh adalah sebesar 84,89% dengan mean skor 4,24 nilai tersebut berada diatas skor ideal.

2. Motivasi

Berikut disajikan dalam tabel 4.17 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Pengetahuan Pajak dengan indikator Motivasi melalui 1 butir pernyataan yaitu :

Tabel 4.17

Rekapitulasi Tanggapan Responden Mengenai Indikator Motivasi

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 24 Saya mengetahui bahwa dalam Undang- Undang perpajakan, bagi Wajib Pajak yang terlambat atau tidak membayar pajak dapat diberikan F 27 50 14 3 0 383 470 81.49 4.07 % 28.72 53.19 14.89 3.19 0.00

sanksi administrasi (denda) dan sanksi pidana (penjara), sehingga saya wajib patuh terhadap peraturan. Total Skor F 135 200 42 6 0 383 470 81.49 4.07 % 35.25 200 42 6 0

Sumber : Data diolah

Berdasarkan tabel 4.17 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator Motivasi adalah sebesar 81,49% dengan mean skor 4,70 termasuk ke dalam kategori baik. Wajib pajak menyadari bahwa ketidakpatuhan akan berakibat dikenakan sanksi administrasi, hal ini dapat penulis gambarkan dalam beberapa kesempatan wajib pajak dalam memanfaatkan program-program pengampuan pajak yang dilakukakn oleh pemerintah. Hal ini dikemukan oleh Dirjen Pajak Ken Dwijugiaseteadi bahwa tercatat sebanyak 956.000 Wajib pajak yang memanfaatkan tax amnesty pada 2017 (money.kompas.com).

3. Perasaan

Berikut disajikan dalam tabel 4.18 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Pengetahuan pajak dengan indikator Perasaan yang diberikan melalui 2 butir pernyataan yaitu :

Tabel 4.18

Rekapitulasi Tanggapan Responden Mengenai Indikator Perasaan

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 25 Pajak bersifat memaksa F 22 42 19 10 1 356 470 75.74 3.79

No Pernyataan Skor Tanggapan Responden Skor Aktual Skor Ideal % Mean Skor 5 4 3 2 1 sehingga saya merasa harus patuh. % 23.40 44.68 20.21 10.64 1.06 26 Pajak bersifat memaksa sehingga saya merasa harus memaksa orang lain untuk ikut patuh. F 25 28 20 15 6 333 470 70.85 3.54 % 26.60 29.79 21.28 15.96 6.38 Total Skor F 235 280 117 50 7 689 940 73.30 3.66 % 34.11 40.64 16.98 7.26 1.02

Sumber : Data diolah

Berdasarkan tabel 4.18 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator perasaan adalah sebesar 73.30% dengan mean skor 3.66 termasuk ke dalam kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator Perasaan, untuk pernyataan nomor 26 terlihat bahwa nilai persentase yang diperoleh adalah sebesar 70.85% dengan mayoritas responden yang menyatakan setuju sebesar 29.79%, meskipun pajak bersifat wajib dan memaksa tetapi kehendak setiap wajib pajak datang dari diri masing masing sehingga memaksakan kepatuhan wajib pajak lain akan menimbulkan konflik sesama wajib pajak.

4. Berpikir

Berikut disajikan dalam tabel 4.19 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Pengetahuan pajak dengan indikator Berpikir melalui 2 butir pernyataan yaitu :

Tabel 4.19

Rekapitulasi Tanggapan Responden Mengenai Indikator Berpikir

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 27

Saya tidak membayar pajak karena akan merugi jika membayar pajak.

F 14 65 12 1 2

370 470 78.72 3.94

% 14.89 69.15 12.77 1.06 2.13

28

Saya tidak membayar pajak karena penghasilan saya tidak akan diperiksa oleh Direktorat Jendral Pajak. F 14 34 22 19 5 315 470 67.02 3.35 % 14.89 36.17 23.40 20.21 5.32 Total Skor F 140 395 102 40 7 685 940 72.87 3.64 % 20.44 57.81 14.89 5.84 1.02

Sumber : Data diolah

Berdasarkan tabel 4.19 dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator Berpikir adalah sebesar 72.87% dengan mean skor 3.64 termasuk ke dalam kategori baik. Apabila dilihat dari pernyataan yang membentuk indikator berpikir, untuk pernyataan nomor 28 terlihat bahwa nilai berada dibawah skor ideal yaitu sebesar 3.35.

Cara berpikir seseorang dalam memecahkan suatu masalah berbeda-beda, ada yang berdasarkan logika dan pengertian tetapi ada juga yang hanya dengan coba-coba atau berdasarkan prediksi semata. Cara berpikir yang berbeda tersebut tentu akan mempengaruhi pemahaman seseorang dalam mempersepsikan suatu objek.

Dalam pernyataan yang dibentuk dalam point 28 ini mayoritas responden masih menganggap bahwa ketika mereka tidak patuh maka penghasilan yang didapat tidak akan diperiksa, pada prakteknya DJP juga merilis aturan beberapa

kriteria pemeriksaan berdasarkan SE - 03/PJ.7/2005, namun opini publik masih belum merasakan pemeriksaan dari ketidakpatuhan yang dilakukannya.

Tabel 4.20

Rekapitulasi Tanggapan Responden Mengenai Variabel Pengetahuan Pajak

No Indikator Skor Aktual Skor Ideal % Mean Skor Kategori 1 Ingatan 772 940 82.13 4.11 Baik 2 Motivasi 383 470 81.49 4.07 Baik 3 Perasaan 689 940 73.30 3.66 Baik 4 Berpikir 685 940 72.30 3.64 Baik Total 2529 3290 77.30 3.87 Baik

Sumber : Data diolah

Berdasarkan tabel 4.20 di atas, diperoleh informasi bahwa total skor aktual yang diperoleh dari seluruh pernyataan-pernyataan yang membentuk variabel Pengetahuan Wajib Pajak adalah sebesar 2529 dan skor ideal sebesar 3290, sedangkan nilai total persentase yang diperoleh adalah sebesar 77,30% dan nilai mean skor sebesar 3,87 termasuk dalam kategori baik. Hal ini menunjukan bahwa Pengetahuan pada Wajib Pajak UMKM yang terdaftar pada program WUB Pemprov Jabar termasuk ke dalam kategori baik. Kategori baik pada variabel pengetahuan pajak jika digambarkan dengan menggunakan garis kontinum maka akan tampak sebagai berikut:

1 1,8 2,6 3,4 4,2 5 Gambar 4.4

Garis Kontinum Kategorisasi Penilaian Variabel Pengetahuan Pajak

cukup baik buruk

Sangat buruk baik sangat baik

Penjabaran indikator-indikator penelitian ini menggambarkan kondisi yang belum idealnya sebuah pengetahuan pajak untuk patuh terhadap pajak, untuk indikator perasaan dengan mean score sebesar 3.66 dan berfikir dengan mean score sebesar 3.64 berada dibawah mean score variabel pengetahuan pajak.

Pengetahuan pajak secara umum digambarkan dalam kondisi yang baik tetapi keadaan berpikirnya seorang wajib pajak yang digambarkan pada variabel ini menjadi hal yang dapat mengakibatkan timbulnya ketidakpatuhan. Dalam pernyataan yang membentuk indikator perasaan meskipun pajak bersifat wajib dan memaksa tetapi kehendak setiap wajib pajak datang dari diri masing masing sehingga memaksakan kepatuhan kepada wajib pajak lain akan menimbulkan konflik sesama wajib pajak.

Apabila dilihat dari pernyataan yang membentuk indikator berpikir, cara berpikir seseorang dalam memecahkan suatu masalah berbeda-beda, ada yang berdasarkan logika dan pengetahuan tetapi ada juga yang hanya dengan coba-coba. Cara berpikir yang berbeda tersebut tentu akan mempengaruhi pemahaman seseorang dalam mempersepsikan suatu objek. Responden masih menganggap bahwa ketika mereka tidak patuh maka penghasilan yang didapat tidak akan diperiksa, pada prakteknya DJP juga merilis aturan beberapa kriteria pemeriksaan berdasarkan SE-03/PJ.7/2005, namun opini publik masih belum merasakan pemeriksaan dari ketidakpatuhan yang dilakukannya.

4.1.6 Gambaran Mengenai Variabel Tarif Pajak

Variabel Tarif Pajak terdiri dari 4 butir pernyataan yang terbagi ke dalam 4 indikator, yaitu Tarif pajak proporsional terdiri dari 1 pernyataan, indikator Tarif

pajak tetap terdiri dari 1 pernyataan, indikator Tarif pajak degresif terdiri dari 1 pernyataan, dan indikator Tarif pajak progresif terdiri dari 1 pernyataan. Berikut ini akan disajikan dan dijelaskan kecenderungan jawaban dari responden terhadap variabel Tarif Pajak yang terdiri dari indikator Tarif pajak proportional, Tarif pajak tetap, Tarif pajak degresif, dan Tarif pajak proresif dengan pendekatan distribusi frekuensi dan persentase :

1. Tarif pajak proporsional

Berikut disajikan dalam tabel 4.21 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Tarif Pajak dengan indikator Tarif pajak proporsional melalui 1 butir pernyataan yaitu :

Tabel 4.21

Rekapitulasi Tanggapan Responden Mengenai Indikator Tarif pajak proporsional

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 29 Wajar jika saya yang penghasilan tinggi dikenakan pajak secara proposional dibandingkan penerima penghasilan rendah. F 21 52 16 4 1 370 470 78.72 3.94 % 22.34 55.32 17.02 4.26 1.06 Total Skor F 105 208 48 8 1 370 470 78.72 3.94 % 28.38 56.22 12.97 2.16 0.27

Sumber : Data diolah

Berdasarkan tabel 4.21, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator tarif pajak proporsional adalah sebesar 78,72% dengan mean skor 3,94 termasuk

ke dalam kategori baik. Dalam pernyataan no 29 Wajar jika saya yang penghasilan tinggi dikenakan pajak secara proposional dibandingkan penerima penghasilan rendah menjadi hal yang tak terpisahkan dari adanya motif kepatuhan. Pada tanggal 22 Juni 2019 Presiden Joko Widodo meresmikan peluncuran PP 23 tahun 2018 yang berlaku efektif per 1 Juli 2018, peraturan ini mengubah tariff pajak yang asalnya 1% menjadi 0,5%. Peraturan Pemerintah ini juga dimaksudkan untuk mendorong pelaku UMKM agar lebih ikut berperan aktif dalam kegiatan ekonomi formal dengan cara memberikan kemudahan dan kesederhanaan kepada para pelaku UMKM dalam pembayaran pajak dan pengenaan pajak.

2. Tarif pajak tetap

Berikut disajikan dalam tabel 4.22 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Tarif Pajak dengan indikator Sikap melalui 1 butir pernyataan yaitu :

Tabel 4.22

Rekapitulasi Tanggapan Responden Mengenai Indikator Tarif pajak tetap

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 30 Tarif pajak yang adil berarti harus sama untuk setiap wajib pajak. F 26 28 16 21 3 335 470 71.28 3.56 % 27.66 29.79 17.02 22.34 3.19 Total Skor F 130 112 48 42 3 335 470 71.28 3.56 % 38.81 33.43 14.33 12.54 0.90

Sumber : Data diolah

Berdasarkan tabel 4.22, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator

tarif pajak tetap adalah sebesar 71,28% dengan mean skor 3,56 termasuk ke dalam kategori baik. Kehadiran PP 23 tahnu 2018 dianggap mampu membawa keadilan bagi UMKM karena dalam PP tersebut merevisi tariff bagi UMKM yang sebelumnya 1% menjadi 0.5%, namun aspek keadilan dibidang perpajakannnya terabaikan dalam perhitunngannya karena tarif dikenakan berdasarkan peredaran bruto UMKM.

3. Tarif pajak degresif

Berikut disajikan dalam tabel 4.23 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Tarif Pajak dengan indikator Tarif pajak degresif melalui 1 butir pernyataan yaitu :

Tabel 4.23

Rekapitulasi Tanggapan Responden Mengenai Tarif pajak degresif

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 31 Tarif pajak yang menurun seiring dengan meningkatnya dasar pengenaan pajak. F 15 39 27 11 2 336 470 71.49 3.57 % 15.96 41.49 28.72 11.70 2.13 Total Skor F 75 156 81 22 2 336 470 71.49 3.57 % 15.96 41.49 28.72 11.70 2.13

Sumber : Data diolah

Berdasarkan tabel 4.23, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator terif pajak degresif adalah sebesar 71,49% dengan mean skor 3,57 termasuk ke dalam kategori baik. Di Indonesia sendiri tarif pajak degresif ini tidak digunakan,

namun jika kebijakan tersebut diterapkan pada kegiatan ekspor bukan tidak mungkin kebijakan tersebut akan memicu peningkatan perdangan internasional dan mebuka jalan bagi UMKM untuk memasarkan produknya ke luar negeri.

4. Tarif Pajak Progresif

Berikut disajikan dalam tabel 4.24 mengenai rekapitulasi tanggapan responden yang diajukan untuk mengukur variabel Tarif Pajak dengan indikator Tarif Pajak Progresif melalui 1 butir pernyataan yaitu :

Tabel 4.24

Rekapitulasi Tanggapan Responden Mengenai Tarif Pajak Progresif

No Pernyataan Skor Tanggapan Responden Skor

Aktual Skor Ideal % Mean Skor 5 4 3 2 1 32 Tarif pajak yang meningkat seiring dengan meningkatnya dasar pengenaan pajak. F 22 47 22 2 1 369 470 78.51 3.93 % 23.40 50.00 23.40 2.13 1.06 Total Skor F 110 188 66 4 1 369 470 78.51 3.93 % 29.81 50.95 17.89 1.08 0.27

Sumber : Data diolah

Berdasarkan tabel 4.24, dapat diketahui bahwa nilai persentase total skor tanggapan responden yang diperoleh dari pernyataan yang membentuk indikator tariff pajak progresif adalah sebesar 78,51% dengan mean skor 3,93 termasuk ke dalam kategori baik. Dalam pernyataan no 32 Tarif pajak yang meningkat seiring dengan meningkatnya dasar pengenaan pajak menjadi hal yang tak terpisahkan dari adanya motif kepatuhan. Data yang didukung oleh Kontan.co.id bahwa hingga Februari 2019, Kementerian Keuangan (Kemkeu) mencatat penerimaan Pajak Penghasilan (PPh) pasal 25 tumbuh pesat atau sebesar 40%. Dimana

pertumbuhan penerimaan PPh Badan dan PPh Orang Pribadi sama-sama menunjukkan kenaikan. Kemkeu mencatat penerimaan PPh pasal 25 orang pribadi mencapai Rp 860 miliar atau tumbuh 28,2%.

Dengan angka 55,23% responden menjawab setuju dan 22,34 responden menjawab sangat setuju menunjukan bahwa secara umum masyarakat telah menerima jika tarif pajak adalah persentase yang digunakan untuk menghitung pajak yang harus dibayarkan seseorang yang mendasarkan kepada keadilan dan ketentuan meskipun akan berbeda pada tiap masing masing individu tergantung pada seberapa besar penghasilan yang dimiliki.

Tabel 4.25

Rekapitulasi Tanggapan Responden Mengenai Variabel Tarif Pajak

No Indikator Skor Aktual Skor Ideal % Mean Skor Kategori

1 Tarif pajak proportional 370 470 78.72 3.94 Baik

2 Tarif pajak tetap 335 470 7172 3.56 Baik

3 Tarif pajak degresif 336 470 71.49 3.57 Baik

4 Tarif pajak progresif 369 470 78.51 3.93 Baik

Total 1410 1880 75 3.75 Baik

Sumber : Data diolah

Berdasarkan tabel 4.25 di atas, diperoleh informasi bahwa total skor aktual yang diperoleh dari seluruh pernyataan-pernyataan yang membentuk variabel Tarif Pajak adalah sebesar 1410 dan skor ideal sebesar 1880, sedangkan nilai total persentase yang diperoleh adalah sebesar 75% dan nilai mean skor sebesar 3,75 termasuk dalam kategori baik. Hal ini menunjukan bahwa Pengetahuan pada Wajib Pajak UMKM yang terdaftar pada program WUB Pemprov Jabar termasuk ke dalam kategori baik. Kategori baik pada variabel tariff pajak jika digambarkan dengan menggunakan garis kontinum maka akan tampak sebagai berikut :

1 1,8 2,6 3,4 4,2 5 Gambar 4.5

Garis Kontinum Kategorisasi Penilaian Variabel Tarif Pajak

Penjabaran indikator-indikator penelitian ini menggambarkan kondisi yang belum idealnya sebuah tarif pajak untuk patuh terhadap pajak, untuk indikator tarif pajak tetap dengan mean score sebesar 3.56 dan tarif pajak degresif dengan mean score sebesar 3.57 berada dibawah mean score variabel tarif pajak.

Dilihat dari indikator tarif pajak tetap, responden menganggap tarif yang berlaku dirasa masih belum adil bagi tiap wajib pajak UMKM, di Indonesia sendiri tarif pajak yang tergolong tariff pajak tetap hanyalah atas bea materai. Kehadiran PP 23 tahnu 2018 dianggap mampu membawa keadilan bagi UMKM karena dalam PP tersebut merevisi tariff bagi UMKM yang sebelumnya 1% menjadi 0.5%, namun aspek keadilan dibidang perpajakannnya terabaikan dalam perhitunngannya karena tarif dikenakan berdasarkan peredaran bruto UMKM.

Tanggapan responden mengenai pernyataan tarif pajak degresif dalam kategori baik namun jika dilihat dari mean score yang berada dibawah mean score variabel secara keseluruhan dapat dikatakan bahwa responden tidak setuju dengan pernyataan yang diajukan. Di Indonesia sendiri tarif pajak degresif ini tidak digunakan, namun jika kebijakan tersebut diterapkan pada kegiatan ekspor bukan

cukup baik buruk

Sangat buruk baik sangat baik

tidak mungkin kebijakan tersebut akan memicu peningkatan perdangan internasional dan mebuka jalan bagi UMKM untuk memasarkan produknya ke luar negeri.

4.1.7 Analisis Regresi Linear Berganda

Analisis regresi digunakan untuk mengetahui hubungan yang ada antara variabel-variabel sehingga dari hubungan yang diperoleh dapat ditaksir variabel yang satu, apabila harga variabel lainnya diketahui. Persamaan model regresi yang digunakan penulis adalah persamaan model regresi berganda (multiple regression analysis). Berikut ini disajikan tabel model regresi yang terbentuk sebagai berikut:

Tabel 4.26

Regresi Linear Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 36,409 5,417 6,722 ,000 PENGETAHUAN_PAJAK 1,144 ,282 ,449 4,063 ,000 TARIF_PAJAK 1,000 ,401 ,276 2,496 ,014

a. Dependent Variable: KEPATUHAN_WAJIB_PAJAK

Sumber : Hasil Output SPSS

Model regresi yang terbentuk berdasarkan hasil penelitian adalah : Y = 36,409+ 1,144 X1 + 1,000 X2

Dari model regresi tersebut dapat dijelaskan :

1. Jika α = konstanta sebesar 36,409 artinya apabila variabel independen yaitu variabel Pengetahuan dan Tarif Pajak dianggap konstan (bernilai 0),

maka variabel dependen yaitu variabel Kepatuhan Wajib Pajak akan bernilai sebesar 36,409.

2. Jika nilai koefisien regresi variabel Pengetahuan Pajak menunjukan sebesar 1,144, artinya apabila variabel Pengetahuan Pajak mengalami kenaikan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu variabel Tarif Pajak dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel Kepatuhan Wajib Pajak akan mengalami kenaikan sebesar 1,144.

3. Jika nilai koefisien regresi variabel Tarif Pajak menunjukan sebesar 1,000, artinya apabila variabel Tarif Pajak mengalami kenaikan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu variabel Pengetahuan Pajak dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel Kepatuhan Wajib Pajak akan mengalami kenaikan sebesar 1,000. 4.1.8 Analisis Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen terhadap variabel dependen. Nilai koefisien determinasi yang ditunjukkan dengan nilai R2

dari model regresi digunakan untuk mengetahui besarnya variabilitas variabel dependen yang dapat dijelaskan oleh variabel-variabel bebasnya.

Tabel 4.27

Koefisien Determinasi Simultan

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

a. Predictors: (Constant), TARIF_PAJAK, PENGETAHUAN_PAJAK b. Dependent Variable: KEPATUHAN_WAJIB_PAJAK

Sumber : Hasil Output SPSS

Berdasarkan hasil pengujian koefesien determinasi pada tabel 4.27 di atas, menunjukkan bahwa nilai R2 sebesar 0,453 yang berarti bahwa variabilitas variabel dependen yaitu Kepatuhan Wajib Pajak yang dapat dijelaskan oleh variabel independen yaitu variabel Pengetahuan dan Tarif Pajak dalam penelitian ini adalah sebesar 45,3%, sedangkan sisanya sebesar 54,7% dijelaskan oleh variabel-variabel lain di luar model penelitian.

Tabel 4.28 Koefisien Determinasi Parsial

Coefficientsa Model Standardized Coefficients Beta (Constant) PENGETAHUAN ,449 TARIF ,276

Sumber : Hasil Output SPSS

Berdasarkan hasil pengujian koefisien determinasi secara parsial pada tabel 4.28 di atas, maka dapat dilakukan perhitungan sebagai berikut :

Pengaruh X1 terhadap Y = 0,449 atau 44,9 % Pengaruh X2 terhadap Y = 0,276 = 27,6 %

Berdasarkan perhitungan di atas, diketahui bahwa dari kedua variabel bebas yang dianalisis, terlihat bahwa besarnya variabel Pengetahuan Pajak dalam memberikan konstribusi pengaruh terhadap variabel Kepatuhan Wajib Pajak

sebesar 44,9 %, sedangkan besarnya variabel Tarif Pajak memberikan kontribusi pengaruh terhadap variabel Kepatuhan Wajib Pajak sebesar 27,6%.

4.1.9 Pengujian Hipotesis

4.1.9.1 Pengujian Hipotesis Secara Parsial (Uji t)

Pengujian ini pada dasarnya bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hal ini dapat dilihat dari nilai signifikan t dari hasil perhitungan. Apabila nilai sig. t < tingkat signifikan (0,05), maka variabel independen secara individu berpengaruh terhadap variabel dependen. Sebaliknya jika nilai sig. t > tingkat signifikan (0,05), maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen. Berdasarkan hasil pengujian dengan menggunakan analisis regresi linear berganda diperoleh hasil sebagai berikut :

Tabel 4.29

Pengujian Hipotesis Secara Parsial

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 36,409 5,417 6,722 ,000 PENGETAHUAN_PAJAK 1,144 ,282 ,449 4,063 ,000 TARIF_PAJAK 1,000 ,401 ,276 2,496 ,014

a. Dependent Variable: KEPATUHAN_WAJIB_PAJAK

Sumber : Hasil Output SPSS

Berdasarkan tabel 4.29, hasil pengujian secara parsial adalah sebagai berikut :

1. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel Pengetahuan Pajak sebesar 0,000<0,05 (taraf nyata

signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 4,063, sedangkan ttabel sebesar 1,6617. Dari hasil tersebut terlihat bahwa thitung>ttabel yaitu 4,063>1,6617, maka dapat disimpulkan bahwa H01 ditolak, artinya secara parsial variabel Pengetahuan Pajak berpengaruh secara signifikan terhadap variabel Kepatuhan Wajib Pajak.

2. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel Tarif Pajak sebesar 0,014<0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 2,496, sedangkan ttabel sebesar 1,6617. Dari hasil tersebut terlihat bahwa thitung>ttabel yaitu 2,496>1,6617, maka dapat disimpulkan bahwa H02 diterima, artinya secara parsial variabel Tarif Pajak berpengaruh secara signifikan terhadap variabel Kepatuhan Pajak.

4.1.9.2 Pengujian Hipotesis Secara Simultan (Uji F)

Uji F adalah uji kelayakan model (goodness of fit) yang harus dilakukan dalam analisis regresi linear. Hasil uji F dalam penelitian dapat dilihat pada tabel berikut :

Tabel 4.30

Pengujian Hipotesis Secara Simultan

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 4859,557 2 2429,779 37,739 ,000b

Residual 5858,996 91 64,385

Total 10718,553 93

b. Predictors: (Constant), TARIF_PAJAK, PENGETAHUAN_PAJAK

Sumber : Hasil Output SPSS

Berdasarkan hasil pengujian hipotesis (uji F) pada tabel 4.30 di atas, didapat nilai signifikansi model regresi secara simultan sebesar 0,000, nilai ini lebih kecil dari significance level 0,05 (5%), yaitu 0,000<0,05. Selain itu dapat dilihat juga dari hasil perbandingan antara Fhitung dan Ftabel yang menunjukan nilai Fhitung sebesar 37,739 sedangkan Ftabel sebesar 3,10. Dari hasil tersebut terlihat bahwa Fhitung>Ftabel yaitu 37,739>3,10, maka dapat disimpulkan bahwa H03 ditolak, artinya secara simultan variabel Pengetahuan Pajak, dan Tarif Pajak berpengaruh secara signifikan Kepatuhan Wajib Pajak.

4.2 Pembahasan

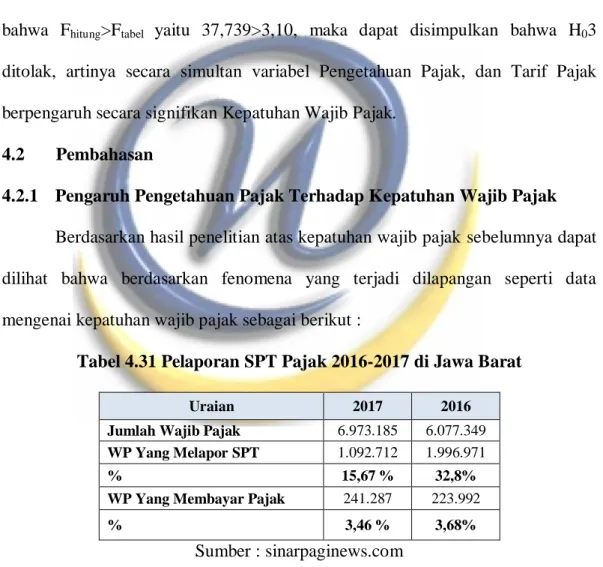

4.2.1 Pengaruh Pengetahuan Pajak Terhadap Kepatuhan Wajib Pajak Berdasarkan hasil penelitian atas kepatuhan wajib pajak sebelumnya dapat dilihat bahwa berdasarkan fenomena yang terjadi dilapangan seperti data mengenai kepatuhan wajib pajak sebagai berikut :

Tabel 4.31 Pelaporan SPT Pajak 2016-2017 di Jawa Barat

Uraian 2017 2016

Jumlah Wajib Pajak 6.973.185 6.077.349

WP Yang Melapor SPT 1.092.712 1.996.971

% 15,67 % 32,8%

WP Yang Membayar Pajak 241.287 223.992

% 3,46 % 3,68%

Sumber : sinarpaginews.com

Data tersebut menunjukan adanya peningkatan jumlah wajib pajak sebesar 859.836 wajib pajak baru, akan tetapi terjadi penurunan nilai persentase dalam hal pelaporan pajak sebesar 17,13% dan pembayaran pajak sebesar 0.22%.

sangat penting untuk mencapai keberhasilan penerimaan perpajakan. Wajib pajak yang patuh, diperlukan pengetahuan terhadap peraturan perpajakan. Pengetahuan wajib pajak terhadap peraturan perpajakan adalah cara wajib pajak dalam memahami peraturan perpajakan yang telah ada (Hardiningsih & Yulianawati, 2011). Disisi lain perusahaan menggunakan berbagai cara dilakukan juga untuk melakukan penghindaran dari pemeriksaan pajak oleh Direktorat Jendral Pajak agar mendapatkan jumlah pajak yang kecil untuk disetorkan (Mardiasmo, 2016).

Wajib pajak yang tidak memahami peraturan pajak secara jelas cenderung akan menjadi wajib pajak yang tidak taat. Kepatuhan wajib pajak menurut (Adiasa, 2013) dapat diukur dari pemahaman terhadap semua ketentuan peraturan perundang-undangan perpajakan, mengisi formulir dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar, membayar dan melaporkan pajak yang terutang tepat pada waktunya.

Variabel pengetahuan pajak yang diukur melalui beberapa indikator menunjukan skor terkecil dari indikator berpikir. Data yang penulis dapatkan dilapangan yaitu adanya hasil yang masih minim dalam indikator berpikir, rata-rata responden beranganggap bahwa ketika mereka tidak patuh maka penghasilan yang didapat tidak akan diperiksa mendapat banyak celah untuk cenderung tidak patuh.

Pada prakteknya Direktorat Jenderal Pajak (DJP) menyiapkan strategi penegakan hukum khusus untuk mengejar target penerimaan pada tahun 2019. DJP akan memfokuskan pemeriksaan ke wajib pajak yang memiliki indikasi

ketidakpatuhan. Kebijakan tersebut dituangkan dalam Surat Edaran Nomor 15/Pj/2018 tentang Kebijakan Pemeriksaan Pajak yang diterbitkan tahun 2018.

Surat edaran tersebut menginstruksikan seluruh pimpinan kantor pajak untuk membuat peta kepatuhan dan daftar sasaran prioritas penggalian potensi pada masing-masing Kantor Pelayanan Pajak (KPP). Selain itu, Ditjen Pajak membentuk Komite Perencanaan Pemeriksaan yang bertugas melakukan pembahasan dan menentukan wajib pajak yang mana yang akan mereka pemeriksa berdasarkan kriteria-kriteria yang ditetapkan. Selain itu DJP akan melakukan ekstensifikasi dan peningkatan pengawasan pasca tax amnesty. Caranya dengan membandingkan harta wajib pajak saat ini dengan sebelum tax amnesty, mulai dari data kepemilikan saham, kendaraan bermotor dan properti, dan lain-lain.

Direktur Penyuluhan, Pelayanan dan Hubungan Masyarakat Ditjen Pajak Hestu Yoga menyatakan bahwa pemeriksaan semacam itu akan memberikan hasil yang efektif serta memberikan keadilan bagi WP yang sudah patuh. Pemeriksaan pajak akan turut meningkatkan kepatuhan wajib pajak, hingga penerimaan pajak di tahun 2018 tumbuh 14,32%. Angka itu lebih tinggi daripada pertumbuhan alamiah yang di atas kertas sebesar 8,3%, atau gabungan dari pertumbuhan ekonomi 5,15% dan inflasi 3,13% pada 2018. Pada awal tahun 2019 tax ratio sebesar 11,5% artinya masih cukup ruang untuk mempersempit tax gap dengan meningkatkan kepatuhan untuk mencapai penerimaan pajak di tahun 2019 yang ditargetkan senilai Rp 1.577,56 triliun, meningkat 20,8% dari tahun 2018 (Kontan.co.id).

Faktor lain dari penyebab terjadinya ketidakpatuhan yang penulis temukan dalam penelitian ini adalah indikator perasaan dengan nilai persentase yang diperoleh adalah sebesar 70.85% dengan mayoritas responden yang menyatakan setuju sebesar 29.79%, meskipun pajak bersifat wajib dan memaksa tetapi kehendak setiap wajib pajak datang dari diri masing masing sehingga memaksakan kepatuhan wajib pajak lain akan menimbulkan konflik sesama wajib pajak.

Berdasarkan hasil penilitian menunjukan bahwa pengetahuan pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak. Pengetahuan pajak memberikan kontribusi pengaruh terhadap kepatuhan wajib pajak yaitu sebesar 44,9%. Meskipun memiliki pengaruh variabel ini berdasarkan hasil pengamatan kuesioner melalui pengolahan data memperlihatkan presentasi yang cukup kecil dapat dilihat dari analisi deskriptif ada beberapa indikator yang diperlihatkan responden.

Hasil penelitian ini juga didukung oleh landasan teori pada pembahasan sebelumnya pengetahuan pajak sebagai kehendak dasar untuk membayar pajak atau bisa juga disebut keinginan individu untuk membayar pajak. Pengetahuan pajak secara umum dipahami sebagai gambaran prinsip-prinsip perpajakan terhadap tata cara perpajakan di Indonesia. Hasil penelitian ini didukung oleh hasil penelitian sebelumnya yang dilakukan oleh (Arif, 2016) yang menyatakan bahwa semakin tinggi tingkat pengetahuan wajib pajak maka semakin tinggi pula tingkat kepatuhan wajib pajak.

Hasil penelitiannya menunjukkan jika pengetahuan pajak berpengaruh positif terhadap kepatuhan pajak. Penelitian yang dilakukan oleh Putri Wangi Hanindyari (2018) mengenai pengetahuan pajak terhadap kepatuhan pajak berpengaruh positif signifikan dengan adanya pengetahuan/wawasan yang diberikan oleh wajib pajak dari fiskus, atau dari sumber manapun yang diperoleh wajib pajak dapat meningkatkan tingkat kepatuhan wajib pajak.

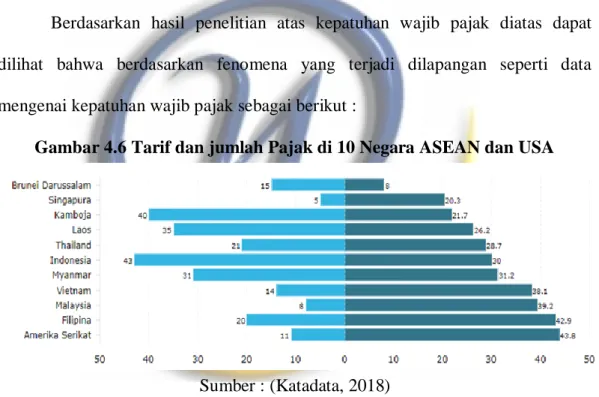

4.2.2 Pengaruh Tarif Pajak Terhadap Kepatuhan Wajib Pajak

Berdasarkan hasil penelitian atas kepatuhan wajib pajak diatas dapat dilihat bahwa berdasarkan fenomena yang terjadi dilapangan seperti data mengenai kepatuhan wajib pajak sebagai berikut :

Gambar 4.6 Tarif dan jumlah Pajak di 10 Negara ASEAN dan USA

Sumber : (Katadata, 2018)

Data tersebut menunjukan bahwa jenis pungutan pajak di Indonesia mencapai 43 macam dan merupakan yang terbanyak di ASEAN. Sementara Singapura merupakan negara dengan jumlah pungutan pajak paling sedikit, yaitu hanya 5 macam. Waktu untuk membayar pajak di Indonesia juga merupakan yang terlama, yakni butuh 207 jam. Sementara di Singapura hanya 64 jam dan merupakan negara paling efisien dalam pembayaran pajak di Asia Tenggara.