PENGARUH

RELATIONSHIP MARKETING, SYARIAH

MARKETING

DAN KUALITAS PELAYANAN TERHADAP

LOYALITAS NASABAH

(Studi Kasus Nasabah Bank Syariah Bukopin Cabang Surabaya)

SKRIPSI

Oleh:

NURUL WAQI’AH NIM : G74215097

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH SURABAYA

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ir-ri saya :

Nama NIM Fakultas/Plodi Judul Skripsi Nr.u'r.r1 Waqi'ah G742t5097

Ekonomi dan Bisnis [s1am/Ekonomi Syariah

Pengaruh RelcLtionsltip Marl;etirry, Syariah Mcu.lreting dan I(ualitas Pelavanan terhadap Loyalitas Nasabah (Studi I(asus Nasabal-r Bank Syariah Bukopin Cabang Surabaya)

4

Dengan sunggul'r-sungguh menyatakan bahu,'a skripsi

ini

secara keseluruhan adalah l-rasil penelitian/karya saya sendiri, kecuali pada bagian-bagian yang dirLquk sumbemya.Surabaya, 26 Maret 2019

Nurul Waqi'ah NIM. G74215097

PENGESAHAN

Skripsi yang ditulis oleh Nurul Waqi'ah NIM. G74215097 ini telah dipertahankan didepan sidang Manjelis Munaqasah Skripsi Fakultas Ekonomi dan Bisnis Islam UIN Sunan Arnpel Surabaya pada hari Selasa tanggal 2 April 2019, dan dapat diterima sebagai salah satu persyaratan untuk menyelesaikan program sarjana strata satu dalam Ilmu Ekonomi Syariah.

Nlaielis N'lunaqosah Skripsi

NIP.197302212009122001

Andriani Samsuri, S.Sos. N{M. NIP.1 97608022009 1 22002

Surabaya, 2 April2019 Mengesahkan

Fakultas Ekonorni dan Bisnis Islam lhriversi Sunan Arnpel Surabaya Penguji I

Lilik

Rah rnahati. M.E.I.NIP.198106062009012008

Penguji

Sri Wignin M.nI。

Penguji II^l Penguji

NIP,198905282018012001

i Ariflno PIPI.

12141993031002

KEMENTERIAN AGAMA

UNⅣ ERSITASISLAM NEGERISUNAN AMPEL SURABAYA

PERPUSTAKAAN

Jl.」end.A.Yani l17 Surabaya 60237 Telp.031… 8431972 Fax.031… 8413300 口_ヽオ●il・ narn■1。κ`1■1_ch、 ′●ハiバ

″ ●'‐し`工●γψ▲y“ν、ミン“・ 工・'υ′・“V・パ

LENIIBAR PERNYATAAN PE∬

ETUJUAN PUBI′ IKASIKARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademika UIN Sunan Ampel Surabaya, yang bertanda tangan di baw-ah ini, saya:

Nama NIM

:_NIJw4■

…… ………

:G74215097Fakultas/Jurusan : Fakultas Ekonomi dan Bisnis lslam/ Ekonomi Syariah

E-mailaddress

:nurulwaqiah44@gmill.comDcgll pcngemb拉脚 ihu pengetahuan,menyetuitli untuk membcttan kepada Pcrpustalca触

UIN Suntt AmpcIS覆 島 町ち

Htt■

bas Roy滅二No■ Ek3鳳u31f atas katta lkttah:Msekripsi

[I

Tesis,vang berjudul :

l-lDesertasi ELain-lain(....

...)

Pengaruh Relationship A4arketing Sjariab Marketing dan Kualitas Pcttantt tcrhadap Loyalitas

Nasabah 6tudi Kasus Nasab』■Bttk Sva■・iah Bukoplll Cabmg SurabalTハ

beserta perangkat yang dipedukaa @ila ada). Dengan

l{ak

Bebas Royalti Non-Ekslusif ini PerpustakaanUIN

Sunan Ampel Surabaya berhak menyimpan, mengalih-media/fomrat-kan, mengelolanyadalam

bentuk

pangkalandata

(database), mendistribusikannya, dan menampilkan/mempublikasikannya di Intemet atau media lain secara fulltextuntrk kepentingan akademis tanpa pedu meminta iiift dari saya selama tetap mericantumkan r,'afra saya sebagai penulis/pencipta dan atau penerbit yang bersangkutan.(r -__ t_..-....r:_ __._L_t_ .."..'t*".r' _- l'1_--l-_ _'1._t_ Tr..._-_...1-_-_ rTT\r rjayd r]slstr\Ild ulltiln lrIcllalitri8,{rl1$ bcLdla yrluatlL Li,tll[ra fitgrruaLn'alf FIlrArr r'EiPus[dl\dilll LrIl\ Sunan Ampel Surabay4 segala bentuk trmtutan hukum yang timbul atas pelanggaran Hak Cipta dalam karya ilmi2fu saya ini.

Demikiafl peffLyataatr ini yang saya buat dengan sebenamya.

Surabaya, 72 Aprl,2019 Penulis

,M^^,

fiarna teraflg dan tanda tangan

ABSTRAK

Skripsi yang berjudul “Pengaruh Relationship Marketing, Syariah

Marketing dan Kualitas Pelayanan terhadap Loyalitas Nasabah (Studi kasus

nasabah Bank Syariah Bukopin Cabang Surabaya)” ini bertujuan untuk

memberikan bukti empiris mengenai pengaruh relationship marketing, syariah marketing dan kualitas pelayanan terhadap loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya.

Penelitian ini merupakan penelitian kuantitatif dengan menggunakan 100 responden nasabah Bank Syariah Bukopin Cabang Surabaya. Teknik pengambilan sampel menggunakan teknik sampling insidental, yaitu siapa saja yang secara kebetulan/insidental bertemu dengan peneliti dapat digunakan digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data. Dan data dianalsis menggunakan uji validitas, dan uji reliabilitas, uji amsusi klasik, uji analisis linier berganda dan uji hipotesis dengan menggunakan software dari SPSS versi 23.

Berdasarkan hasil pengujian penelitian menunjukan bahwa secara parsial (Uji t) relationship martketing tidak berpengaruh signifikan terhadap loyalitas nasabah, sedangkan syariah marketing dan kualitas pelayanan berpengaruh positif signifikan terhadap loyalitas nasabah. Dan secara simultan (uji F) relationship marketing, syariah marketing dan kualitas pelayanan berpengaruh terhadap loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya. Untuk uji determinasi diperoleh Square sebesar (0,359) hal ini menunjukkan bahwa relationship marketing, syariah marketing dan kualitas pelayanan berpengaruh 35,9% terhadap loyalitas nasabah sedangkan sisanya 64,1% dipengaruhi oleh variabel lain yang tidak diteliti.

Dari hasil penelitian ini diharapkan kepada seluruh pengurus dan karyawan Bank Syariah Bukopin Cabang Surabya dapat menigkatan lagi

relationship marketing, syariah marketing dan kualitas pelayanan yang lebih baik lagi untuk dapat menjaga dan mempertahankan loyalitas anggota kepada Bank Syariah Bukopin Cabang Surabaya.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANLITERASI ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian... 10

D. Kegunaan Hasil Penelitian ... 11

BAB II KAJIAN PUSTAKA ... 12

A. Landasan Teori ... 12 1. Relationship Marketing ... 12 2. Syariah Marketing ... 16 3. Kualitas Pelayanan ... 19 4. Loyalitas Nasabah ... 27 5. Perbankan Syariah ... 32

B. Penelitian Terdahulu yang Relevan... 37

C. Kerangka Konseptual ... 43

D. Hipotesis ... 44

BAB III METODE PENELITIAN ... 46

B. Waktu dan Tempat Penelitian ... 46

C. Populasi dan Sampel Penelitian ... 47

1. Populasi ... 47

2. Sampel ... 47

D. Variabel Penelitian ... 48

E. Definisi Operasional ... 49

F. Uji Validitas dan Reabilitas... 50

1. Uji Validitas ... 50

2. Uji Reabilitas ... 51

G. Data dan Sumber Data... 51

1. Jenis Data ... 51

2. Sumber Data ... 52

H. Teknik Pengumpulan Data ... 52

1. Kuesioner ... 52

2. Wawancara ... 53

3. Kepustakaan ... 53

I. Teknik Analisis Data ... 54

1. Uji Asumsi Klasik ... 54

2. Uji Koefisien Determinasi ... 57

3. Uji Regresi Berganda ... 57

J. Uji Hipotesis ... 58

1. Uji t (Parsial) ... 58

2. Uji F (Simultan) ... 59

BAB IV HASIL PENELITIAN ... 60

A. Deskripsi Umum Objek Penelitian ... 60

1. Gambaran Umum Objek Penelitian ... 60

2. Gambaran Umum Responden ... 77

B. Analis Data ... 82

1. Uji Validitas dan Reliabilitas ... 82

2. Uji Asumsi Klasik ... 86

4. Regresi Linier Berganda ... 94

5. Uji Hipotesis ... 96

BAB V PEMBAHASAN ... 101

A. Pengaruh relationship marketing, syariah marketing dan kualitas pelayanan terhadap loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya secara parsial ... 101

B. Pengaruh relationship marketing, syariah marketing dan kualitas pelayanan terhadap loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya secara Simultan... 110

BAB VI PENUTUP ... 114

A. Kesimpulan... 114

B. Saran ... 115

DAFTAR PUSTAKA ... 117

DAFTAR TABEL

Halaman

Tabel 2.1 Perbedaan bank syariah dengan bank konvensional ... 25

Tabel 3.2 Definisi Operasional Penelitian ... 39

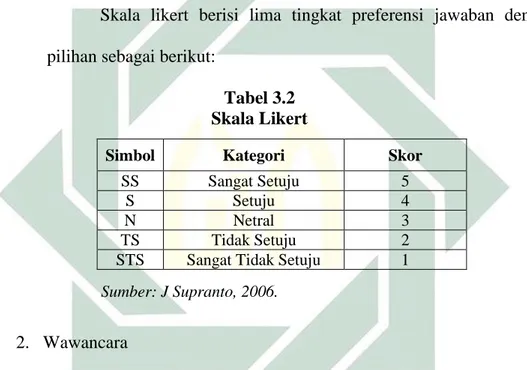

Tabel 3.3 Skala Likert ... 43

Tabel 4.1 Produk dan Aplikasi Akad Bank Syariah Bukopin Cabang Surabaya ... 72

Tabel 4.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 77

Tabel 4.3 Karakteristik Responden Berdasarkan usia... 78

Tabel 4.4 Karakteristik Responden Berdasarkan Pekerjaan ... 79

Tabel 4.5 Karakteristik Responden Berdasarkan Pendapatan... 80

Tabel 4.6 Karakteristik Responden Berdasarkan Lama Menjadi Nasabah ... 81

Tabel 4.7 Hasil Uji validitas variabel Relationship Marketing (X1) ... 83

Tabel 4.8 Hasil Uji validitas variabel Syariah Marketing (X2) ... 83

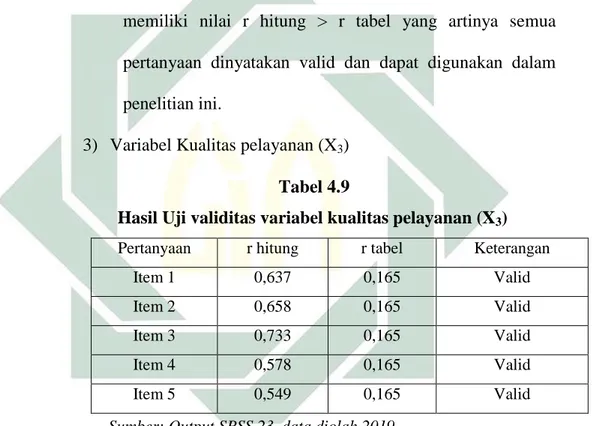

Tabel 4.9 Hasil Uji validitas variabel Kualitas Pelayanan(X3) ... 84

Tabel 4.10 Hasil Uji validitas variabel Loyalitas Nasabah(Y) ... 85

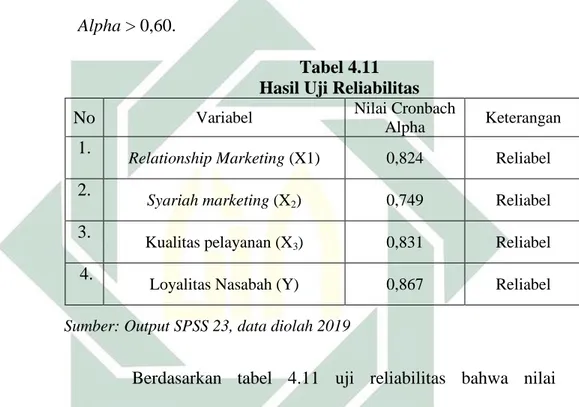

Tabel 4.11 Hasil Uji Reliabilitas ... 86

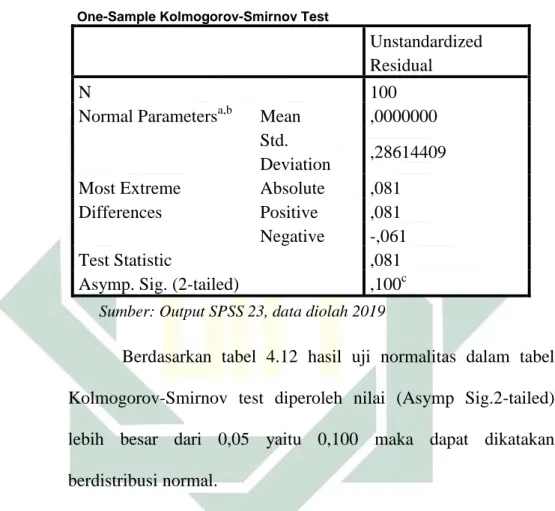

Tabel 4.12 Hasil Uji Normalitas ... 87

Tabel 4.13 Hasil Uji Multikolonieritas ... 89

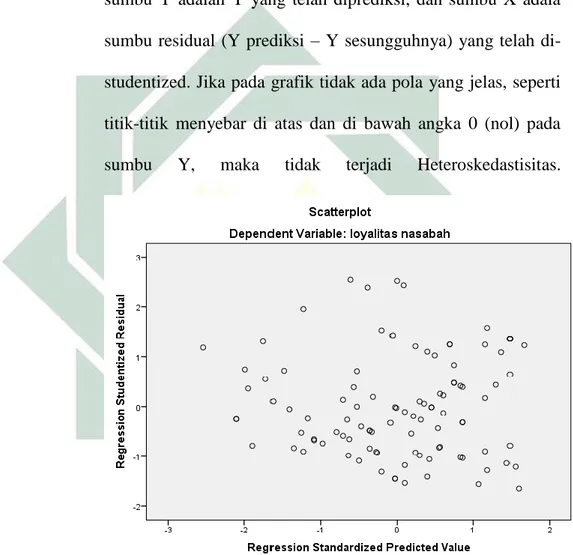

Tabel 4.14 Hasil Uji Heteroskedastisitas Glejser ... 91

Tabel 4.15 Hasil Uji Koefisien Determinasi (R2) ... 93

Tabel 4.16 Hasil Analisis Regresi Berganda ... 94

Tabel 4.17 Hasil Uji t (Parsial) ... 97

DAFTAR GAMBAR

Halaman

Gambar 2.1 Proses Relationship Marketing... 13

Gambar 2.3 Kerangka Konseptual ... 44

Gambar 4.1 Struktur Organisasi Bisnis ... 63

Gambar 4.2 Struktur Organisasi Operasi Dan Pelayanan ... 64

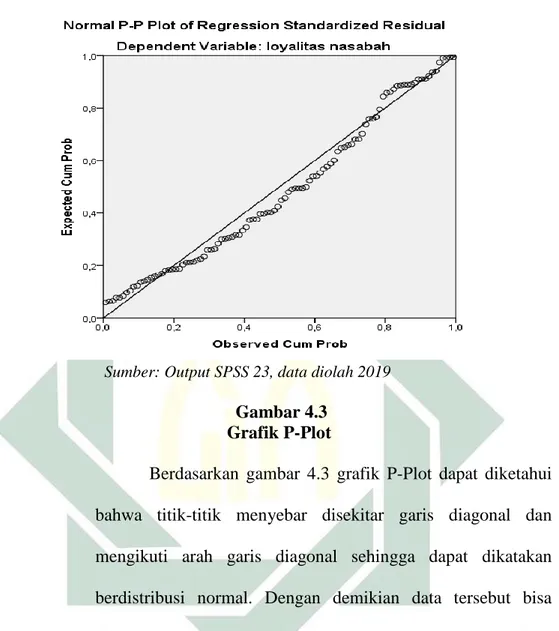

Gambar 4.3 Grafik P-Plot ... 88

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

A. Konsonan

No Arab Indonesia Arab Indonesia

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. ا ب ت ث ج ح خ د ذ ر ز س ش ص ض ’ b t th j h} kh d dh r z s sh s} d} ط ظ ع غ ف ق ك ل م ت و ه ء ي t} z} ‘ gh f q k l m n w h ’ Y

Sumber: Kate L.Turabian. A Manual of Writers of Term Papers, Disertations

(Chicago and London: The University of Chicago Press, 1987).

B. Vokal

1. Vokal Tunggal (monoftong)

Tanda danHuruf Arab Nama Indonesia

ـــَـــــ fath}ah A

ـــِـــــ Kasrah I

ـــُـــــ d}amah U

Catatan: Khusus untuk hamzah, penggunaan apostrof hanya berlaku jika

hamzah berh}arakat sukun atau didahului oleh huruf yang berh}arakat

2. Vokal Rangkap (diftong)

Tanda dan Huruf Arab Nama Indonesia Ket. ْ يَــــ fath}ah dan ya’ Ay a dan y ْ وـَــــ fath}ah dan wawu Aw a dan w Contoh : bayna ( نيب )

: mawd}u>‘ ( ومعوض ) 3. Vokal Panjang (mad)

Tanda dan Huruf Arab Nama Indonesia Keterangan اَــــ fath}ah dan alif a> a dan garis di atas يِـــ kasrah dan ya’ i> i dan garis di atas وـُـــ d}ammahwawu dan u> u dan garis di atas Contoh :al-jama>‘ah ( ةعامجلا )

: takhyi>r ( رييخت )

: yadu>ru ( رودي )

C. Ta’ Marbut}ah

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jikahidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jikamati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Isla>m (لاسلااْةعيرشم) : shari>‘ah isla>mi>yah (ْةيملاسإْةعيرش)

D. Penulisan Huruf Kapital

Penulisan huruf besar dan kecil pada kata, phrase (ungkapan) atau kalimat yang ditulis dengan translitersi Arab-Indonesia mengikuti ketentuan penulisan yang berlaku dalam tulisan. Huruf awal (initial latter) untuk nama diri, tempat, judul buku, lembaga dan yang lain ditulis dengan huruf besar.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi saat ini memberikan dampak yang luas

terhadap pertumbuhan dunia perbankan di Indonesia. Dengan maraknya

produk-produk perbankan saat ini, merupakan indikasi setiap bank untuk

berusaha memunculkan produk unggulannya dengan memberikan berbagai

kemudahan fasilitas layanan. Hal ini ditandai dengan berdirinya bank-bank

swasta, baik lokal maupun penanam modal asing dan juga bank

konvensional maupun bank syariah. Semua itu tidak terlepas dari berbagai

keberhasilan pembangunan dan pertumbuhan ekonomi Indonesia yang

cukup pesat.

Semakin berkembangnya pertumbuhan di dunia perbankan,

masing-masing bank berusaha untuk menarik nasabah

sebanyak-banyaknya dengan meningkatkan kualitas baik dari segi pelayanan,

doorprize, sampai dengan pemanfaatan teknologi yang semakin

berkembang. Tingkat persaingan yang ketat serta munculnya lembaga

keuangan sejenis yang baru menuntut perusahan terutama perbankan

syariah untuk berusaha mempertahankan market share-nya dengan

2

nasabah dan menjaga loyalitasnya merupakan hal yang sangat penting dan

menjadi competitive advantage bagi perusahan.1

Perkembangan peran perbankan syariah di Indonesia tidak terlepas

dari sistem perbankan di Indonesia secara umum. Peran bank syariah

dalam memacu pertumbuhan perekonomian di Indonesia semakin strategis

dalam rangka mewujudkan struktur perekonomian yang semakin

berkembang.

Sebagai sebuah bank dengan prinsip khusus, maka bank syariah

diharapkan dapat menjadi lembaga keuangan yang dapat menjembatani

antara para pemilik modal atau pihak yang memiliki kelebihan dana

dengan pihak yang membutuhkan dana. Fungsi yang dijalankan oleh bank

syariah ini diharapkan dapat menutup kegagalan fungsi sebagai lembaga

intermediasi yang gagal dilaksanakan oleh bank konvensional.2 Salah satu

fungsi perbankan adalah untuk mengarahkan agar umat islam dalam

melaksanakan kegiatan muamalahnya secara alami, dan terhindar dari

praktik riba serta praktik lain yang mengandung unsur gharar, dimana

jenis-jenis usaha tersebut selain dilarang dalam islam juga menimbulkan

dampak negatif terhadap kehidupan perekonomian masyarakat.

Bank yang berkeinginan memajukan kegiatan usahanya harus bisa

memberikan kualitas pelayanan yang baik dan memberikan rasa aman

kepada nasabahnya. Karena hal tersebut merupakan salah satu indikator

1 Altje Tumbel, “Pengaruh Kepercayaan Dan Kepuasan Terhadap Loyalitas Nasabah Pada PT

Bank Btpn Mitra Usaha Rakyat Cabang Amurang Kabupaten Minahasa Selatan”, dalam Jurnal LPPM Bidang EkoSosBudKum, Vol. 3, No. 1 (Mei 2016), 65.

2 Nurul Huda dan Mohamad Heykal, Lembaga Keuangan Islam: Tinjauan Teoritis dan Praktis,

3

yang mempengaruhi keberhasilan suatu bank. Demikian yang terjadi pada

Bank Syariah Bukopin Cabang Surabaya.

Bank syariah bukopin merupakan lembaga keuangan yang berjenis

Jasa Keuangan Perbankan, sebagai salah satu bank nasional di Indonesia.

Visi dari Bank Syariah Bukopin adalah Menjadi bank syariah Pilihan

dengan pelayanan terbaik. Dengan slogannya melayani dengan hati nurani.

Dan memiliki misi:3

1. Memberikan pelayanan terbaik pada nasabah

2. Membentuk sumber daya insani yang profesional dan amanah

3. Memfokuskan pengembangan usaha pada sektor UMKM (Usaha

Mikro Kecil dan Menengah)

4. Meningkatkan nilai tambah kepada stakeholder

Dalam upaya pencapaikan visi dan misi Bank Syariah Bukopin

harus menciptakan loyalitas nasabah dengan menjalin hubungan yang baik

dengan menerapkan relationship marketing kepada nasabah sebagai suatu

usaha yang terintegritasi yang dilakukan oleh perusahaan untuk

mengidentifikasi, mempertahankan, dan membangun suatu jaringan

dengan pelanggan individual dan yang dilakukan secara terus menerus

untuk memperkuat jaringan tersebut untuk keuntungan kedua belah pihak

3 Bank Syariah Bukopin, Visi, Misi dan Nilai-nilai Perusahaan, https://www.syariahbukopin.co.id

4

melalui kontrak interaktif, personal dan nilai tambah dalam jangka waktu

lama.4

Menjaga hubungan baik dengan nasabah merupakan suatu

keharusan dalam sebuah usaha, sebagai firman Allah Swt.

Dalam QS. Ar-Ra’d (13): 215 sebagai berikut:

اَم َنْوُلِصَي َنْيِذَّلاَو

ٓ

هِب ُهّٰ للا َرَمَا

ٓ ٓ

َنْوُ فاََيََو ْمُهَّ بَر َنْوَشَْيََو َلَصْوُّ ي ْنَا

َءْْۤوُس

ِباَسِْلْا

ٓ

Artinya: Dan orang-orang yang menghubungkan apa-apa yang Allah perintahkan supaya dihubungkan,6 dan mereka takut kepada Tuhannya dan takut kepada hisab yang buruk.

Dari ayat di atas menjelaskan bahwa dalam membangun hubungan

baik dengan nasabah termasuk dalam silaturahmi. Dalam usaha atau

bisnis, menjaga hubungan komunikasi dengan nasabah sangat penting. Hal

tersebut dikarenakan akan berdampak pada keberhasilan suatu bisnis. Pada

strategi relationship maketing memberikan implementasi dalam

membangun sebuah hubungan baik dan silaturahmi antara perusahaan

dengan pelanggan/nasabah.

Dalam menciptakan loyalitas nasabah juga harus menerapkan

pemasaran yang baik dan sesuai dengan konsep syariah, yang dinamakan

dengan Syariah marketing yang merupakansebuah disiplin bisnis strategi

4 Dadang Munandar, Relationship Marketing: Strategi Menciptakan Keunggulan Bersaing,

(Yogyakarta: Ekuilibria. 2016), 1.

5 Depatemen Agama RI, Al-Qur’an dan Terjemahnya, (Bandung: CV Penerbit Jumanatul Ali-Art

(J-ART), 2005), 252.

5

yang mengarahkan proses penciptaan, penawaran, dan perubahan value

dari suatu inisiator kepada stakeholders-nya, yang dalam keseluruhan

prosesnya sesuai dengan akad prinsip-prinsip muamalah (bisnis) dalam

islam.7 Kemudian kualitas jasa yaitu sesuatu yang berhubungan dengan

produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau

melebihi harapan. Dan Layanan nasabah yang merupakan upaya bagi

perusahaan untuk menciptakan pelayanan yang memuaskan untuk

nasabah.

Dalam syariah marketing, bisnis yang disertai keikhlasan

semata-mata hanya untuk mencari keridhaan Allah, maka seluruh bentuk

transaksinya insyaallah menjadi ibadah di hadapan Allah Swt. Ini akan

menjadi bibit dan modal dasar baginya untuk tumbuh menjadi bisnis yang

besar, yang memiliki spiritual brand, yang memiliki karisma, keunggulan,

dan keunikan yang tak tertandingi. Seperti dalam QS. Al-Baqarah (1): 265.

Sebagai berikut:8

ةَّنَج ِلَثَمَك ْمِهِسُفْ نَا ْنِّم اًتْيِبْثَ تَو ِهّٰ للا ِتاَضْرَم َءْۤاَغِتْبا ُمَُلَاَوْمَا َنْوُقِفْنُ ي َنْيِذَّلا ُلَثَمَو

ٓ

ةَوْ بَرِب

ِْيَفْعِض اَهَلُكُا ْتَتّٰاَف ٌلِباَو اَهَ باَصَا

ٓ

ٌّلَطَف ٌلِباَو اَهْ بِصُي َّْلَّ ْنِاَف

ٓ

َنْوُلَمْعَ ت اَِبِ ُهّٰ للاَو

ْيِصَب

ٌ

Artinya: Dan perumpamaan orang-orang yang membelanjakan hartanya karena mencari keridhaan Allah dan untuk keteguhan jiwa mereka, seperti sebuah kebun yang terletak di dataran tinggi yang disiram oleh hujan lebat, maka kebun itu menghasilkan buahnya dua kali lipat. Jika hujan lebat tidak menyiraminya, maka hujan gerimis (pun memadai). Dan Allah Maha Melihat apa yang kamu perbuat.

7

Hermawan Kertajaya dan Syakir, Syariah Marketing, (Bandung: PT Mizan Pustaka, 2006), 26-27.

8

Depatemen Agama RI, Al-Qur’an dan Terjemahnya, (Bandung: CV Penerbit Jumanatul Ali-Art (J-ART), 2005), 45.

6

Untuk mewujudkan nasabah yang loyal, memberikan pelayanan

yang berkualitas merupakan suatu hal yang mutlak yang harus dilakukan

oleh perbankan untuk mencapai keberhasilan. Keberhasilan dari

pemberian pelayanan itu ditunjukkan oleh para nasabah dengan adanya

rasa puas. Kualitas pelayanan sendiri merupakan upaya bagi perusahaan

untuk menciptakan pelayanan yang memuaskan untuk nasabah.

Bank juga harus bisa menghadapi kemajuan dan persaingan antar

perbankan yang sangat berkembang pesat dalam memenuhi kebutuhan dan

keinginan nasabah. Oleh karena itu, perusahaan harus bisa menciptakan

pelanggan yang loyal. Inti dari setiap bisnis adalah menciptakan nasabah

yang loyal. Nasabah memiliki beragam tingkat loyalitas terhadap merek,

toko, dan perusahaan tertentu. Beberapa perusahaan didirikan dengan

model bisnis, bahkan menempatkan pelanggan di posisi atas. Perusahaan

semacam ini menjadikan advokasi pelanggan sebagai strategi mereka,

selain keunggulan kompetitifnya.

Loyalitas merupakan komitmen yang dipegang secara mendalam

untuk membeli atau mendukung kembali produk atau jasa yang disukai di

masa depan, walaupun pengaruh situasi dan usaha pemasaran berpotensi

menyebabkan pelanggan beralih.9 Loyalitas pelanggan memiliki peran

penting dalam sebuah perusahaan, mempertahankan mereka berarti

meningkatkan kinerja keuangan dan mempertahankan kelangsungan hidup

perusahaan.

9

Veitzal Rivai Zainal, et.al, Islamic Marketing Management: Mengembangkan Bisnis dengan Hijrah ke Marketing Islami Mengikuti Praktik Rasulullah saw, (Jakarta: PT Gramedia Pustaka Utama, 2012), 167.

7

Penelitian tentang variabel relationship marketing, syariah

marketing dan kualitas pelayanan telah dilakukan oleh beberapa peneliti,

antara lain: Yunita Kurnia Sari (2017) tentang Pengaruh Kualitas

Pelayanan, Relationship Marketing Dan Corporate Social Resposibility

Terhadap Loyalitas Dan Kepuasan Nasabah Bank.10 Menyatakan bahwa

variabel kualitas layanan berpengaruh signifikan positif terhadap loyalitas

nasabah dan variabel relationship marketing tidak berpengaruh terhadap

loyalitas nasabah. Penelitian lain yang dilakukan oleh Triyana Putri (2017)

yang berjudul Pengaruh Relationship Marketing dan Citra Perusahaan

Terhadap Loyalitas Pelanggan (Studi Pada Hotel Sapadia Kecamatan Pasir

Pengaraian).11 Menyatakan bahwa variabel relationship marketing

berpengaruh positif terhadap loyalitas pelanggan. Penelitian yang

dilakukan oleh Fetty Rahayu Sri Mulyani, et.al (2018).12 Pengaruh

Penerapan Marketing Syariah, Kepuasan Nasabah Dan Kepercayaan

Nasabah terhadap Loyalitas Nasabah Pada BPRS Bumi Rinjani Kepanjen

Malang. Diketahui bahwa penerapan marketing syariah secara parsial

tidak berpengaruh terhadap loyalitas nasabah.

Penelitian lain juga dilakukan oleh Mulyo Budi Setiawan dan

ukudi (2007) yang berjudul Pengaruh Kualitas Layanan, Kepercayaan dan

10

Yunita Kurnia Sari. “Pengaruh Kualitas Pelayanan, Relationship Marketing dan Corporate Social Resposibility terhadap Loyalitas dan Kepuasan Nasabah Bank”, dalam Jurnal Bisnis dan Manajemen, Vol. 17, No. 2 (2017).

11 Triyana Putri. “Pengaruh Relationship Marketing dan Citra Perusahaan terhadap Loyalitas

Pelanggan (Studi pada Hotel Sapadia Kecamatan Pasir Pengaraian)”, dalam Jurnal Online Mahasiswa Fakultas Ilmu Sosial dan Ilmu Politik Universitas Riau, Vol. 4, No. 2 (Oktober 2017).

12Fetty Rahayu Sri Mulyani. et.al, “Pengaruh Penerapan Marketing Syariah, Kepuasan Nasabah

dan Kepercayaan Nasabah terhadap Loyalitas Nasabah Pada BPRS Bumi Rinjani Kepanjen Malang”, dalam Jurnal Ilmiah Riset Manajemen, Vol. 7, No. 1 (Februari 2018).

8

Komitmen terhadap Loyalitas Nasabah ( Studi pada PD. BPR Bank Pasar

Kendal).13 Yang menyatakan bahwa kualitas pelayanan berpengaruh

positif terhadap loyalitas nasabah. sedangkan penelitian oleh Irfan

Indriyantono (2018) yang berjudul Pengaruh Karakteristik Syariah

Marketing Terhadap Loyalitas Nasabah dengan Kepuasan Nasabah

Sebagai Variabel Intervening (Studi Kasus Bank Syariah Mandiri

Yogyakarta).14 Hasil penelitian menunjukkan bahwa variabel syariah

marketing secara simultan berpengaruh terhadap loyalitas nasabah.

Dari hasil penelitian terdahulu dapat disimpulkan bahwa variabel

relationship marketing, syariah marketing dan kualitas pelayanan

menunjukkan hasil yang berbeda. Karena adanya perbedaan tahun

penelitian, objek penelitian, populasi dan sampel yang digunakan. Oleh

karena itu penulis ingin meneliti kembali dengan memfokuskan penelitian

ini pada relationship marketing, syariah marketing, dan kualitas pelayanan

yang nantinya akan menciptakan loyalitas nasabah pada Bank Syariah

Bukopin cabang Surabaya. Bank Syariah Bukopin memiliki banyak

prestasi diantaranya seperti Bank Bukopin berhasil meraih penghargaan

sebagai bank dengan indeks satisfaction (kepuasan), loyalty (loyalitas),

dan engagement (keterikatan) nasabah tertinggi di kelompok Bank Umum

Kegiatan Usaha (BUKU) 3, Penghargaan tersebut diberikan oleh Majalah

13Mulyo Budi Setiawan dan ukudi, “Pengaruh Kualitas Layanan, Kepercayaan dan Komitmen terhadap Loyalitas Nasabah ( Studi pada PD. BPR Bank Pasar Kendal)”, dalam Jurnal Bisnis dan Ekonomi, Vol. 14, No. 2 (September 2007).

14

Irfan Indriyantono, “Pengaruh Karakteristik Syariah Marketing terhadap Loyalitas Nasabah dengan Kepuasan Nasabah Sebagai Variabel Intervening (Studi Kasus Bank Syariah Mandiri Yogyakarta)”, (Skripsi – Universitas Islam Negeri Sunan Kalijaga Yogyakarta, 2018).

9

Infobank dan Marketing Research Indonesia (MRI) pada ajang

'Satisfaction, Loyalty, Engagement (SLE) Awards 2018'. Dan PT Bank

Syariah Bukopin menerima penghargaan Transaction Banking Awards

2018. Dalam ajang yang digelar oleh PT Rintis Sejahtera bersama Biro

Riset Infobank, perseroan. Meraih Best Issuer Bank kategori Tier 1

Islamic Bank.15 Dengan beberapa prestasi tersebut dapat membangun

kinerja karyawan Bank Syariah Bukopin lebih baik lagi untuk memberikan

pelayanan yang terbaik dan memuaskan bagi para nasabah. dan sekarang

jumlah nasabah Bank Syariah Bukopin Cabang Surabaya sudah mencapai

20.798 nasabah.

Berdasarkan paparan di atas, perbankan syariah membutuhkan

strategi untuk menumbuhkan daya tarik masyarakat untuk bertransaksi di

bank tersebut, persaingan perbankan dalam memberikan pelayanan sangat

perlu diperhatikan dan harus memberikan nilai lebih dari perusahaan yang

lain karena bank syariah harus bisa menembus pangsa pasar perbankan

baik. Oleh karena itu, peneliti menganggap penting adanya penelitian

loyalitas nasabah yang dapat menunjukkan kinerja perusahaan. Kinerja

tersebut akan diukur dengan menjalin hubungan yang baik kepada

nasabah, pemasaran produk dan kualitas pelayanan pada perusahaan

perbankan syariah. Sehingga peneliti melakukan penelitian dengan judul

“Pengaruh Relationship Marketing, Syariah Marketing, dan Kualitas

15 Bank Syariah Bukopin Raih penghargaan Bank Syariah Terbaik dalam https://republika.co.id/

berita/ekonomi/syariah-ekonomi/18/09/04/pej0m6370-bank-syariah-bukopin-raih-penghargaan-bank-syariah-terbaik, diakses pada 1 November 2018.

10

Pelayanan terhadap Loyalitas Nasabah (Studi Kasus Nasabah Bank Syariah Bukopin Cabang Surabaya)”.

B. Rumusan Masalah

1. Apakah terdapat pengaruh relationship marketing secara parsial

terhadap loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya?

2. Apakah terdapat pengaruh syariah marketing secara parsial terhadap

loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya?

3. Apakah terdapat pengaruh kualitas pelayanan secara parsial terhadap

loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya?

4. Apakah terdapat pengaruh relationship marketing, syariah marketing,

dan kualitas pelayanan secara simultan terhadap loyalitas nasabah

Bank Syariah Bukopin Cabang Surabaya?

C. Tujuan Penelitian

1. Untuk mengetahui pengaruh relationship marketing secara parsial

terhadap loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya

2. Untuk mengetahui pengaruh syariah marketing secara parsial terhadap

loyalitas nasabah Bank Syariah Bukopin Cabang Surabaya

3. Untuk mengetahui pengaruh kualitas pelayanan secara parsial

11

4. Untuk mengetahui pengaruh relationship marketing, syariah

marketing, dan kualitas pelayanan secara simultan terhadap loyalitas

nasabah Bank Syariah Bukopin Cabang Surabaya

D. Kegunaan Hasil Penelitian

1. Secara Teoritis

a. Hasil penelitian ini diharapkan dapat berkontribusi terhadap ilmu

pengetahuan khususnya mengenai relationship marketing, syariah

marketing, dan kualitas pelayanan terhadap keputusan bank dalam

mempertahankan nasabah/pelanggan.

b. Dapat memperkuat penelitian sebelumnya terkait tentang

relationship marketing, syariah marketing, dan kualitas pelayanan

dan memberikan pemahaman yang baru.

2. Secara Praktis

a. Hasil penelitian ini diharapkan dapat memberikan informasi

kepada perusahaan Bank Syariah Bukopin Cabang Surabaya

terutama pada pihak marketing dalam meningkatkan loyalitas

nasabah.

b. Dapat menjadi evaluasi dan acuan bagi pengembang strategi bagi

Bank Syariah Bukopin Cabang Surabaya dalam menjalankan

relationship marketing, syariah marketing dan pelayanan dengan

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Relationship Marketing

a. Pengertian Relationship Marketing

Menurut Parvatiyar dan Sheth (2001) relationship

marketing merupakan strategi komprehensif dan proses untuk

memperoleh, mempertahankan, dan bemitra dengan para

pelanggan tertentu untuk menciptakan nilai unggulan bagi

perusahaan dan pelanggan. Kegiatan ini mencakup integrasi

pemasaran, penjualan dan layanan pelanggan serta fungsi-fungsi

rantai pemasok dari perusahaan dalam usahanya untuk

memperoleh efisiensi dan efektivitas yang lebih besar dalam

memberikan niali pelanggan.16

Menurut Egan mendefinisikan “Relationsip Marketing”

yang berasal dari definisi yang diberikan oleh Brodie (1997) dan

Conviello (1997) sebagai suatu sistem yang dipandang dari empat

sudut, yaitu basis data pemasaran, kemitraan dengan

pelanggan/bisnis, kemitraan dengan pelanggan (relasi perusahaan)

dan penampungan semua kategori.17

16

Dadang Munandar, Relationship Marketing: Strategi Menciptakan Keunggulan Bersaing..., 2

13

b. Proses Relationship Marketing

Secara umum west (2010) menggambarkan proses

Relationship Marketing sebagai berikut:18

Gambar 2.1

Proses Relationship Marketing

Dari gambar 2.1 dapat dijelaskan bahwa tujuan utama

Relationship Marketing adalah memaksimalkan ekuitas pelanggan,

jumlah nilai keberlangsungan hidup pelanggan (Kotler & Keller,

2009), dalam perusahaan. Jika ditelusuri maka urutan prosesnya

sebagai berikut: dengan menggunakan data sejarah pembelian

masa lalu perusahaan dapat mengidentifikasi nasabah yang

14

potensial. Langkah berikut ialah menentukan strategi untuk

memperoleh pelanggan dengan cara melakukan promosi pada

segmen pelangan tertentu. Langkah ini kemudian diikuti dengan

mengembagkan strategi pengembangan manejemen portofolio

pelanggan dengan cara membuat perbedaan pelanggan yang

menghasilkan laba tinggi dan rendah. Langkah terakhir adalah

memaksimalkan equitas pelanggan.

c. Dimensi Relationship Marketing

Menurut Ndubisi (2005), relationship marketing terdiri atas

empat dimensi, yaitu:19

1) Kepercayaan

Salah satu penentu utama antara perusahaan dan mitra

adalah kepercayaan. Kepercayaan adalah hasil dari kejujuran

perusahaan dalam menepati janjinya. Hubungan terbentuk

setelah adanya kepercayaan yang dijalin antara perusahaan

dengan pelanggan. Berlanjut atau tidaknya suatu hubungan

dengan pelanggan bisa diprediksi pada saat pelanggan

mempercayai produk maupun jasa perusahaan untuk memilih

menggunakannya atau meninggalkan perusahaan.

2) Komitmen

Komitmen menjadi salah satu upaya mempertahankan

relationship. Komitmen yang tinggi dari seorang pelanggan

19 Yogi Saputra, “Pengaruh Dimensi relationship marketing terhadap Custamer Retention pada

Tiwana Musik Studio di Bandar Lampung”, (Skripsi – Universitas Lampung Bandar Lampung,

15

terhadap perusahaan akan ditunjukkan dengan keyakinan yang

kuat dan penerimaan terhadap nilai-nilainyang diterapkan

perusahaan. Komitmen sangat penting untuk menjalin

keberlangsungan kerja sama dalam jangka panjang.

3) Komunikasi

Komunikasi sebagai pertukaran informasi antara

pembeli dan penjual merupakan aspek yang sangat penting

terhadap kesuksesan. Komunikasi juga dapat menjadi media

perselisian, melalui komunikasi perusahaan dapat

menyelaraskan ekspektasi perusahaan dengan presepsi

perusahaan. Aktivitas komunikasi bertujuan untuk

menyebarkan informasi, menyampaikan pesan, mempengaruhi

atau membujuk, dan mengingatkan pasar pada produk yang

ditawarkan perusahaan.

4) Penanganan keluhan

Mendefinisikan penanganan masalah sebagai

kemampuan untuk menghindari potensial konflik, memberikan

solusi sebelum terjadi permasalahan, dan mendiskusikan solusi

secara terbuka ketika permasalahan muncul.

d. Relationship Marketing dalam perspektif islam

Membina hubungan baik dan harmonis dengan nasabah

dalam jangka panjang dapat menciptakan kepuasan bagi nasabah

16

hubungan akan memperbaiki dan meningkatkan tali persaudaraan

yang erat. Hal ini sesuai dengan firman Allah Swt Q.S Al-hujurat

ayat 10 yang berbunyi:20

َهَّللا اوُقَّ تاَو

ٓ

ْمُكْيَوَخَأ َْيَ ب اوُحِلْصَأَف ٌةَوْخِإ َنوُنِمْؤُمْلا اََّنَِّإ

َنوَُحَْرُ ت ْمُكَّلَعَل

Artinya:Orang-orang beriman itu sesungguhnya

bersaudara. Sebab itu damaikanlah (perbaikilah hubungan) antara kedua saudaramu itu dan takutlah terhadap Allah, supaya kamu mendapat rahmat.

2. Syariah Marketing

a. Pengertian Syariah Marketing

Kata syariah berasal dari kata syara’a al-syai’a yang berarti ‘menerangkan’ atau ‘menjelaskan sesuatu’. Atau, berasal dari kata

syir’ah dan syari’ah yang berarti ‘suatu tempat yang dijadikan sarana untuk mengambil air secara langsungvsehingga orang yng

mengambilnya tidak memerlukan bantuan alat lain.21

Pemasaran sendiri adalah salah satu bentuk muamalah yang

dibenarkan dalam islam, yang merupakan sebuah subjek yang

sangat penting dan dinamis, karena pemasaran menyangkut

kegiatan sehari-hari dalam sebuah masyarakat. Pemasaran

diartikan sebagai suatu sistem total dari kegiatan bisnis yang

dirancang untuk merencanakan, menentukan harga,

20

Depatemen Agama RI, Al-Qur’an dan Terjemahnya...., 516. 21

Hermawan Kertajaya dan Syakir Sula, Syariah Marketing, (Bandung: PT Mizan Pustaka, 2006), 25.

17

mempromosikan dan mendistribusikan barang-barang yang dapat

memuaskan keinginan dan jasas baik kepada para konsumen saat

ini maupun konsumen potensial.22

Maka, syariah marketing merupakan suatu proses bisnis

yang keseluruhan prosesnya menerapkan nilai-nilai islam. Suatu

cara bagaimana memasarkan suatu proses bisnis yang

mengedepankan nilai-nilai yang mengagungkan keadilan dan

kejujuran.23

b. Karakteristik Syariah Marketing:

Ada 4 karakteristik syariah marketing yang dapat menjadi

panduan bagi para pemasar sebagai berikut:24

1) Teistis (rabaniyyah)

Seorang marketer harus meyakini bahwa Allah Swt.

Selalu dekat dan mengawasinya ketika dia sedang

melaksanakan segala macam bentuk bisnis. Dia pun yakin

Allah Swt. Akan meminta pertanggung jawaban darinya atas

pelaksanaan syariat itu pada hari ketika semua orang

dikumpulkan untuk diperlihatkan amal-amalnya.

Allah Swt berfirman,” Barang siapa yang melakukan

suatu kebaikan sebesar biji atom sekalipun, maka dia akan melihatnya. Dan barang siapa yang melakukan suatu

22 Abdullah dan Tantri, Manajemen Pemasaran, (Jakarta: Rajawali Pers, 2016), 2. 23 Hermawan Kertajaya dan Syakir Sula, Syariah Marketing...., 26.

18

kejahatan sebesar atom sekalipun, maka dia akan melihatnya pula”(QS Al-Zalzalah (99): 7-8).

Seorang syariah marketer akan segera mematuhi

hukum-hukum syariah, dalam segala aktivitasnya sebagai

seorang pemasar. Mulai dari melakukan strategi pemasaran,

segmentasi, targeting, hingga positioning.

2) Etis (akhlaqiyyah)

Sifat etis ini merupakan turunan dari sifat teitis, dengan

demikian syariah marketing adalah konsep pemasaran yang

sangat mengedepankan nilai-nilai moral dan etika, tidak peduli

apa pun agamanya.

Rasulullah saw. Pernah bersabda kepada umatnya,

“Sesungguhnya aku diutus untuk menyempurnakan akhlak yang mulia.” Karena itu, sudah sepatutnya ini menjadi panduan

bagi syariah marketer untuk selalu memelihara moral dan etika

dalam setiap tutur kata, perilaku, dan keputusan-keputusannya.

3) Realistis (al-waqi’iyyah)

Dalam Realistis syariah marketer harus profesional

dengan penampilan yang bersih, rapi, dan bersahaja, apapun

model atau gaya berpakaian yang dikenakanya. Mereka

bekerja dengan profesional mengedepankan nilai-nilai religius,

kesalehan, aspek moral, dan kejujuran dalam segala aktivitas

19

4) Humanistis (insaniyyah)

Syariah humaistis dalam syariah islam diciptakan untuk

manusia sesuai dengan kapsitasnya tanpa menghirakan ras,

warna kulit, kebangsaan dan status. Islam mengarahkan

seruannya kepada seluruh manusia, bukan kepada sekelompok

orang tertentu, atas dasar ikatan persaudaraan anatar sesama

manusia.

3. Kualitas Pelayanan

a. Pengertian Kualitas Pelayanan

Menurut Kotler (2005) kualitas merupakan suatu kondisi

dinamis yang berhubungan dengan produk, jasa manusia, proses,

dan lingkungan yang memenuhi atau melebihi harapan. Sedangkan

pelayanan dalam kamus umum bahasa indonesia adalah menolong

menyediakan segala apa yang diperlukan orang lain seperti tamu

atau pembeli. Jadi kualitas pelayanan merupakan upaya bagi

perusahaan untuk menciptakan pelayanan yang memuaskan untuk

nasabah.

Gavin mengidentifikasi adanya 5 alternatif perspektif

kualitas yang biasa digunakan yaitu:25

1) Pendekatan transendental (transcendental approach)

25 Etta Mamang Sangadji dan Sopiah, Perilaku Konsumen: Pendekatan Praktis Disertai Himpunan

20

Dalam pendekatan ini kualitas dalam pendekatan ini

dapat dirasakan atau diketahui, tetapi sulit didefinisikan dan

dioperasionalkan.

2) Pendekatan berbasis produk (product-based approach)

Pendekatan ini menganggap kualitas sebagai

karakteristik atau atribut yang dapat dikuantitatifkan dan dapat

diukur.

3) Pendekatan berbasis pengguna (user-based approach)

Pendekatan ini didasarkan pada pemikiran bahwa

kualitas tergantung pada orang yang memandangnya dan

produk yang paling memuaskan preferensi seseorang

merupakan produk yang berkualitas tinggi.

4) Pendekatan berbasis manufaktur (manufacturing-based

approach)

Perspektif ini bersifat pasokan (supply-based) dan

terutama memperhatikan praktik-praktik perekayasaan dan

kemanufakturan, serta mendefinisikan kualitas sebagai sama

dengan persyaratanya.

5) Pendekatan berbasis nilai (value-based approach)

Pendekatan ini memandang kualitas dari segi harga dan

nilai. Kualitas dalam perspektif ini bersifat relatif, sehingga

produk yang memiliki kualitas paling tinggi belum tentu

21

b. Tujuan Pelayanan

Terdapat beberapa tujuan pelayanan yaitu sebagai berikut:26

1) Memberikan rasa puas dan kepercayaan pada konsumennya.

Kualitas memberikan dorongan kepada pelanggan untuk

menjalin hubungan yang kuat dengan perusahaan.

2) Kemudian adanya pelayanan prima tetap menjaga dan merawat

pelanggan merasa diperhatikan dan dipentingkan segala

kebutuhannya atau keinginannya.

3) Serta upaya mempertahankan pelanggan agar tetap loyal untuk

menggunakan produk barang atau jasa yang ditawarkan

tersebut.

c. Ciri-ciri Pelayanan yang Baik

Setiap bank selalu ingin dianggap yang terbaik di mata

nasabahnya. Nasabah pada intinya ingin diberikan pelayanan yang

terbaik. Ciri-ciri pelayanan yang baik ini harus segera dapat

dipenuhi oleh bank sehingga keinginan nasabah dapat diberikan

secara maksimal.

Berikut ini beberapa ciri pelayanan yang baik harus diikuti

oleh Customer Service (CS), yaitu:27

1) Tersedia sarana dan prasarana yang baik

26 Mhd Rusydi, Customer Excellence, (Yogyakarta: Gosyen Publishing, 2017), 73. 27 Kasmir, Pemasaran Bank, (Jakarta: Kencana, 2010), 186-187

22

Nasabah ingin dilayani secara prima. Untuk melayani nasabah

salah satu hal yang paling penting diperhatikan adalah sarana

dan prasarana yang dimiliki bank.

2) Tersedia karyawan yang baik

Kenyamanan nasabah juga sangat tergantung dari petugas CS

yang melayaninya. Petugas CS harus ramah, sopan, dan

menarik. Selain itu, petugas CS harus cepet tanggap, pandai

bicara, menyenangkan, serta pintar.

3) Bertanggung jawab kepada setiap nasabah sejak awal hingga

selesai.

Dalam menjalankan kegiatan pelayanan petugas CS harus

mampu melayani dari awal sampai tuntas atau selesai. Nasabah

akan merasa puas jika nasabah bertanggung jawab terhadap

pelayanan terhadap pelayanan yang diinginkannya.

4) Mampu melayani secara cepat dan tepat

Dalam melayani nasabah diharapkan CS harus melakukannya

sesuai prosedur. Layanan yang diberikan sesuai jadwal untuk

pekerjaan tertentu dan jangan membuat kesalahan dalam arti

pelayanan yang diberikan sesuai dengan keinginan nasabah.

5) Mampu berkomunikasi

Petugas CS harus mampu berbicara kepada setiap nasabah.

23

nasabah. Artinya, petugas CS harus dapat berkomunikasi

dengan bahsa yang jelas dan mudah dimengerti.

6) Memberikan jaminan kerahasiaan setiap transaksi

Menjaga rahasia bank sama artinya dengan menjaga rahasia

nasabah. oleh karena itu, petugas CS harus mampu menjaga

rahasia nasabah terhadap siapa pun.

7) Memiliki pengetahuan dan kemampuan yang baik

Untuk menjadi CS harus memiliki pengetahuan dan

kemampuan tertentu. Karena tugas CS selalu berhubungan

dengan manusia, maka CS perlu dididik khusus mengenai

kemampuan dan pengetahuan untuk menghadapi nasabah atau

kemampuan dalam bekerja.

8) Berusaha memahami kebutuhan nasabah

CS harus cepat tanggap apa yang diinginkan oleh nasabah.

Petugas CS yang lamban akan membuat nasabah lari. Usahakan

mengerti dan memahami keinginan dan kenutuhan nasabah.

9) Mampu memberikan kepercayaan nasabah

Kepercayaan calon nasabah kepada bank mutlak diperlukan

sehingga calon nasabah mau menjadi nasabah bank yang

bersangkutan. Demikian pula untuk menjaga nasabah yang

24

d. Dimensi Kualitas Pelayanan

Terdapat lima dimensi utama dalam kualitas pelayanan yaitu:28

1) Reabilitas (Reability), yaitu kemampuan memberikan

pelayanan yang dijanjikan dengan segera, akurat dan

memuaskan.

Artinya pelayanan yang diberikan handal dan bertanggung

jawab, karyawan sopan dan ramah. Bila ini dijalankan dengan

baik maka nasabah merasa sangat dihargai. Sebagai seoarang

muslim, telah ada contoh teladan yang tentunya bisa dijadikan

pedoman dalam menjalankan aktifitas perniagaan/muamalah.

Allah Swt berfirman dalam Q.S Al-Ahzab: 21 sebagai berikut:

َرِخ ْلْا َمْوَ يْلاَو َهَّللا وُجْرَ ي َناَك ْنَمِل ٌةَنَسَح ٌةَوْسُأ ِهَّللا ِلوُسَر ِفِ ْمُكَل َناَك ْدَقَل

ً ا يِثَك َهَّللا َرَكَذَو

Artinya: Sesungguhnya telah ada pada (diri) Rasulullah itu suri teladan yang baik bagimu (yaitu) bagi orang yang mengharap (rahmat) Allah dan (kedatangan) hari kiamat dan dia banyak menyebut Allah.

2) Daya tanggap (Responsiviness), yaitu keinginan para staf untuk

membantu para nasabah dan memberikan layanan yang

tanggap.

Dalam islam kita harus selalu menepati komitmen seiring

dengan promosi yang dilakukan oleh perusahaan. Apabila

25

perusahaan tidak bisa menepati komitmen dalam memberikan

pelayanan yang baik, maka resiko yang akan terjadi akan

ditinggalkan oleh nasabah. lebih dari itu, dalam Q.S

Al-Maidah: 1, Allah Swt telah berfirman:

ِدوُقُعْلاِب اوُفْوَأ اوُنَمآ َنيِذَّلا اَهُّ يَأ اَي

ٓ

ْتَّل ِحُأ

ْمُكَل

ُةَميَِبَ

ِماَعْ نَْلْا

َّلِّإ

اَم

ّٰىَلْ تُ ي

ْمُكْيَلَع

َرْ يَغ

يِّلُِمُ

ِدْيَّصلا

ْمُتْ نَأَو

ٌمُرُح

ٓ

َّنِإ

َهَّللا

ُمُكَْيَ

ُديِرُي اَم

Artinya: Hai orang-orang yang beriman, penuhilah aqad-aqad itu. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (Yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya.

Demikian juga Allah Swt telah mengingatkan kita tentang

profesionalisme dalam menunaikan pekerjaan. Dalam Q.S

Al-Insyirah: 7 Allah Swt berfirman:

ْبَصْناَف َتْغَرَ ف اَذِإَف

Artinya: maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain.

3) Jaminan (assurance), mencakup pengetahuan, kompetensi,

kesopanan, dan sifat dapat dipercaya yang dimiliki para staf,

bebas dari bahaya, risiko atau keragu-raguan.

Dalam memberikan pelayanan kepada konsumen hendaklah

selalu memperhatikan etika berkomunikasi, supaya tidak

26

maupun berbicara dengan kebohongan. Sehingga perusahaan

tetap mendapatkan kepercayaan dari nasabah dan yang

terpenting adalah tidak melanggar syariat dalam bermuamalah.

Allah Swt telah mengingatkan tentang etika berdagang

sebagaimana yang termaktub dalam Q.S Asy-Syu’araa:

181-182.

ِميِقَتْسُمْلا ِساَطْسِقْلاِب اوُنِزَو

۞

َنيِرِسْخُمْلا َنِم اوُنوُكَت َلَّو َلْيَكْلا اوُفْوَأ

Artinya: Sempurnakanlah takaran dan janganlah kalian termasuk orang-orang yang merugikan; dan timbanglah dengan timbangan yang lurus.4) Empaty (empathy), meliputi kemudahan dan menjalin relasi,

komunikasi yang baik, perhatian pribadi dan pemahaman atas

kebutuhan individual para nasabah.

Perhatian yang diberikan oleh perusahaan kepada nasabah

haruslah dilandasi dengan aspek keimanan dalam rangka

mengikuti seruan Allah Swt untuk selalu berbuat baik kepada

orang lain. Dalam Q.S An-Nahl: 90, Allah telah berfirman:

ِءاَشْحَفْلا ِنَع ّٰىَهْ نَ يَو َّٰبَْرُقْلا يِذ ِءاَتيِإَو ِناَسْحِْلْاَو ِلْدَعْلاِب ُرُمْأَي َهَّللا َّنِإ

ِيْغَ بْلاَو ِرَكْنُمْلاَو

ٓ

َنوُرَّكَذَت ْمُكَّلَعَل ْمُكُظِعَي

Artinya: Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran kepadamu agar kamu dapat mengambil pelajaran.

27

5) Bukti fisik (tangibles), meliputi fasilitas fisik, perlengkapan,

pegawai, dan sarana komunikasi.

Salah satu catatan penting bagi pelaku lembaga keuangan

syariah, bahwa dalam menjalankan operasional perusahaannya

harus memperhatikan sisi penampilan fisik para pengelola

maupun karyawannya dalam hal berbusana yang santun,

beretika,dan syar’i. Hal ini sebagaimana yang telah Allah Swt firmankan dalam Q.S Al-A’raf: 26.

اًشيِرَو ْمُكِتآْوَس يِراَوُ ي اًساَبِل ْمُكْيَلَع اَنْلَزْ نَأ ْدَق َمَدآ ِنَِب اَي

ٓ

ّٰىَوْقَّ تلا ُساَبِلَو

ٌرْ يَخ َكِلَّٰذ

ٓ

َنوُرَّكَّذَي ْمُهَّلَعَل ِهَّللا ِتاَيآ ْنِم َكِلَّٰذ

Artinya: Hai anak Adam, sesungguhnya Kami telah menurunkan kepadamu pakaian untuk menutup auratmu dan pakaian indah untuk perhiasan. Dan pakaian takwa itulah yang paling baik. Yang demikian itu adalah sebahagian dari tanda-tanda kekuasaan Allah, mudah-mudahan mereka selalu ingat.

4. Loyalitas Nasabah

a. Pengertian Loyalitas

Oliver (1997) menyatakan bahwa loyalitas merupakan

komitmen yang dipegang secara mendalam untuk membeli atau

mendukung kembali produk atau jasa yang disukai dimasa depan,

meski pengaruh situasi dan usaha pemasaran berpotensi

menyebabkan pelanggan beralih.29

28

Dalam bidang pemasaran, menciptakan hubungan kuat

dan erat dengan nasabah merupakan dambaan semua pemasar.

Hal ini sering menjadi keberhasilan pemasaran jangka panjang.

Perlu beberapa pertimbangan bagi perusahaan untuk dapat

membentuk ikatan pelanggan yang kuat.

b. Cara Membangun Loyalitas Nasabah30

Untuk dapat lebih dekat dengan nasabah, beberapa

perusahaan mengembangkan sistem Customer Relationship

Management (CRM) yang mumpuni. Perusahaan ini menyusun

database nasabah dengan data lengkap agar dapat memberikan

penawaran yang tepat sesuai segmen pelanggan. Sistem CRM

dapat membantu perusahaan untuk memberikan pengalaman yang

konsisten dan sesuai dengan harapan nasabah. selain itu,

perusahaan terebut juga melakukan peerhitungan tingkat

kepuasan nasabah terhadap produk baik barang maupun jasa.

Berbagai alat dan teknologi digunakan untuk membentuk

perusahaan menjadi suatu perusahaan yang fokus kepada nasabah.

Cara lain yang bisa dilakukan perusahaan untuk

membangun loyalitas pelanggan antara lain:31

1) Memperkuat merek, kegiatan ini mencerminkan karakter

nasabah memebentuk ikatan emosional antara nasabah dengan

merek tersebut.

30 Ibid, 168. 31 Ibid.

29

2) Memperbaiki pelayanan, pelayanan kepada nasabah

menciptakan pengalaman yang unik kepada nasabah sehingga

ia merasa dihargai.

3) Meningkatkan kualitas produk, dengan kualitas yang baik

maka akan mengurangi risiko nasabah mengalami kegagalan

produk.

c. Dimensi Loyalitas Nasabah

Menurut Giffin pelanggan yang loyal memiliki karakteristik

yaitu melakukan pembelia secara teratur, membeli diluar lini

produk atau jasa, mereferensikan produk kepada orang lain dan,

menunjukkan kekebalan daya tarik pesaing.32

1. Makes reguler repeat purchase

Melakukan pembelian ulang secara teratur (Makes

reguler repeat purchase). Loyalitas ini mengacu pada

unit-unit pengembalian keputusan untuk melakukan secara terus

menerus terhadap barang atau jasa suatu perusahaan yang

dipilih.

2. Puchases accros product and servise lines

Membeli diluar lini produk dan jasa (Puchases

accros product and servise lines). Membeli diluar lini

produk dan jasa artinya keinginan untuk membeli lebih dari

produk dan jasa yang telah ditawarkan oleh perusahaan.

32 Gina Herdian dan Widyastuti, “Pengaruh Relationship Marketing terhadap Loyalitas Pelanggan

pada Nasabah Bank BTPN KCP Sepanjang”, dalam Jurnal Ilmu Manajemen, Vol. 1, No. 2 (Maret 2013), 680.

30

Pelanggan yang sudah percaya pada perusahaan dalam

suatu urusan maka akan percaya juga untuk urusan lain.

3. Refers other

Mereferensikan kepada orang lain (Refers other).

Pelanggan yang loyal akan suka rela merekomendasikan

perusahaan kepada teman-teman dan rekannya. Karena

pelanggan tersebut sudah merasa puas dengan pelayanan

yang telah diberikan.

4. Demonstrates an immunity to the full of the compettion

Memunjukkan kekebalan terhadap daya tarik dari

pesaing (Demonstrates an immunity to the full of the

compettion). Kekebalan tersebut dapat diartikan dengan

pelanggan tidak akan berpindah ke produk pesaing yang

sama karena pelanggan sudah merasa nyaman dengan

pelayanan dan hubungan yang dilakukan oleh perusahaan.

d. Loyalitas dalam Pespektif Islam

Dalam islam loyalitas disebut dengan istilah Al-Wala’

yang mempunyai makna: mencintai, menolong, mengikuti dan

mendekat kepada sesuatu. Untuk menciptakan loyalitas nasabah,

perusahaan harus memeberikan kinerja dan pelayanan yang baik

31

perusahaan tersebut. Seperti yang tertuang dalam firman Allah

Swt dalam Q.S Ali Imran: 159 sebagai berikut:33

ْنِم اوُّضَفْ ن َلّ ِبْلَقْلا َظيِلَغ اًّظَف َتْنُك ْوَلَو ٓ ْمَُلَ َتْنِل ِهَّللا َنِم ةَْحََر اَمِبَف

ىَلَع ْلَّكَوَ تَ ف َتْمَزَع اَذِإَف ٓ ِرْمَ ْلْا ِفِ ْمُهْرِواَشَو ْمَُلَ ْرِفْغَ تْساَو ْمُهْ نَع ُفْعاَف ٓ َكِلْوَح

َيِلِّكَو َ تُمْلا ُّبُِيَ َهَّللا َّنِإ ٓ ِهَّللا

Artinya:Maka disebabkan rahmat dari Allah-lah kamu berlaku lemah lembut terhadap mereka. Sekiranya kamu bersikap keras lagi berhati kasar, tentulah mereka menjauhkan diri dari sekelilingmu. Karena itu maafkanlah mereka, mohonkanlah ampun bagi mereka, dan bermusyawaratlah dengan mereka dalam urusan itu. Kemudian apabila kamu telah membulatkan tekad, maka bertawakkallah kepada Allah. Sesungguhnya Allah menyukai orang-orang yang bertawakkal kepada-Nya.

Segala sesuatu yang diketahui oleh perusahaan mengeni

apa yang disukai dan diharapkan oleh konsumen dari perusahaan

tersebut melalui pengalaman, pengamatan, atau akal pikiran

pemiliki perusahaan itu sendiri. Sehingga perusahaan mampu

melakukan sesuatu yang diharapkan oleh konsumen demi

keberlangsungan perusahaanya tersebut.

Dalam loyalitas pelanggan, keyakinan memiliki arti yaitu

suatu keyakinan terhadap pemberi suatu produk atau perusahaan

untuk diberikan benar-benar diterima kembali dimasa yang akan

datang sehingga pelanggan tersebut benar-benar yakin bahwa apa

yang telah dipilihnya adalah benar-benar yang terbaik sehingga

terciptalah loyalitas pelanggan adalah bagaimana para pebisnis

33

32

mampu meyakinkan para pelangganya agar tetap menjadi

pelanggan yang loyal terhadap usahnya tersebut.

Dalam menciptakan loyalitas nasabah, suatu perusahaan

harus istiqomah dalam memberikan pelayanan kepada nasabah.

Islam mengajarkan untuk tetap beristiqomah di jalan Allah Swt,

baik dalam perkataan maupun perbuatan.

Allah berfirman didalam Q.S AL-Ahqaf:13 sebagai berikut:34

َنوُنَزَْيَ ْمُه َلَّو ْمِهْيَلَع ٌفْوَخ َلََف اوُماَقَ تْسا َُّثُ ُهَّللا اَنُّ بَر اوُلاَق َنيِذَّلا َّنِإ

Artinya: Sesungguhnya orang-orang yang mengatakan: "Tuhan kami ialah Allah", kemudian mereka tetap istiqamah maka tidak ada kekhawatiran terhadap mereka dan mereka tiada (pula) berduka cita.

Dari ayat di atas Allah memerintahkan untuk senantiasa

beristiqomah pada kebaikan. Sama halnya dengan loyal pada

perusahaan dimana tempat itu mencari rejeki yang halal, maka

harus memberikan hal yang terbaik untuk perusahaan yakni

bekerja secara optimal sehingga tujuan perusahaan bisa tercapai.

5. Perbankan Syariah

a. Pengertian perbankan syariah

Bank merupakan lembaga yang dipercaya oleh masyarakat

dari berbagai macam kalangan dalam menempatkan dananya

secara aman. Di sisi lain, bank berperan menyalurkan dana kepada

masyarakat dan memberikan pinjaman kepada masyarakat yang

membutuhkan dana.

33

Bank syariah merupakan bank yang kegiatannya mengacu

pada hukum islam, dan dalam kegiatannya tidak membebankan

bunga maupun tidak membayar bunga kepada nasabah. imbalan

yang diterima oleh bank syariah maupun yang dibayarkan kepada

nasabah tergantung dari akad dan perjanjian antara nasabah dan

bank. Perjanjian (akad) yang terdapat di perbankan syariah harus

tunduk pada syarat dan rukun akad sebagaimana diatur dalam

syariat islam.35

b. Perbedaan bank syariah dengan bank konvensional

Perbandingan antara bank syariah dan bank konvensional

disajikan dalam tabel berikut:36

Tabel 2.1

Perbedaan bank syariah dengan bank konvensional

35

Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), 32. 36

Ibid, 38.

No. Bank Syariah Bank Konvensional

1. Investasi, hanya untuk proyek dan produk yang halal serta menguntungkan.

Investasi, tidak mempertimbangkan halal atau haram asalkan proyek yang dibiayai menguntungkan. 2. Return yang dibayar dan/atau

diterima berasal dari bagi hasil pendapatan lainnya berdasarkan prinsip syariah.

Return baik yang dibayar kepada nasabah penyimpan dana dan return yang diterima dari nasabah pengguna dana berupa bunga.

3. Perjanjian dibuat dalam bentuk akad sesuai dengan syariah islam.

Perjanjian menggunakan hukum positif.

4. Orientasi pembiayaan, tidak hanya untuk keuntungan akan terapi juga falah oriented, yaitu berorientasi pada kesejahteraan masyarakat.

Orientasi pembiayaan, untuk memperoleh keuntungan atas dana yang dipinjamkan.

34

c. Produk Perbankan Syariah

Secara garis besar produk perbankan syariah dapat dibagi

menjadi 3 yaitu produk pneyaluran dana, produk penghimpun

dana, dan produk jasa yang diberikan bank kepada nasabah.

1) Produk penyaluran dana

a) Prinsip jual beli dalam perbankan syariah di bagi menjadi

yaitu bai’ murabahah, bai’ as-salam dan bai’

al-istishna. Dimana bai’ al-murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati, dalam bai’ al-murabahah, penjual harus memberi tahu harga produk yang ia beli dan menentukan

suatu tingkat keuntungan sebagai tambahannya. bai’

as-salam adalah pembelian barang yang diserahkan di

kemudian hari, sedangkan pembayarannya dilakukan di

muka. Sedangkan bai’ al-istishna merupakan kontrak

No. Bank Syariah Bank Konvensional

5. Hubungan antara bank dan nasabah adalah mitra.

Hubungan antara bank dan nasabah adalah kreditor dan debitur.

6. Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Dewan pengawas syariah (DPS).

Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris.

7. Penyelesaian sengketa, diupayakan diselesaikan secara musyawarah antara bank dan nasabah, melalui peradilan agama.

Penyelesaian sengketa melalui pengadilan negeri setempat.

35

penjualan antara pembeli dan pembuat barang. Dalam

kontrak bai’ al-istishna, pembuat barang menerima pesanan dari pembeli. Pembuat barang lalu berusaha

melalui orang lain untuk membuat atau membeli barang

menurut spesifikasi yang telah disepakati dan menjualnya

dari pembeli akhir. Kedua belah pihak bersepakat atas

harga serta sistem pembayaran: apakah pembayaran

dibayar dimuka, melalui cicilan, atau ditanggukan sampai

suatu waktu pada masa yang akan datang.37

b) Prinsip sewa (Ijarah) adalah akad pemindahan hak guna

atas barang atau jasa, melalui pembayaran upah sewa,

tanpa diikuti dengan pemindahan kepemilikan atas barang

itu sendiri.38

c) Prinsip bagi hasil dalam perbankan syariah yang paling

banyak dipakai adalah al-musyarakah dan al-mudharabah.

al-musyarakah adalah akad kerja sama antara dua orang

atau lebih untuk suatu usaha tertentu di mana

masing-masing pihak memberikan kontribusi dana dengan

kesepakatan bahwa keuntungan dan risiko akan ditanggung

bersama sesuai dengan kesepakatan. Sedangkan

al-mudharabah akad kerja sama usaha antara dua pihak di

mana pihak pertama (shahibul maal) menyediakan seluruh

37

Syafi’i Muhammad Antonio, Bank Syariah: Dari Teori Ke Praktik, (Jakarta: Gema Insani, 2001), 101-113.

36

modal, sedangkan pihak lainnya menjadi pengelola.

Keutungan usaha secara mudharabah dibagi menurut

kesepakatan yang dituangkan dalam kontrak, sedangkan

apabila rugi maka ditangung oleh pemilik modal selama

kerugian itu bukan akibat kelalaian si pengelola.

Seandainya kerugian itu diakibatkan karena kecurangan

atau kelalaian si pengelola, maka si pengelola harus

bertnaggung jawab atas kerugian tersebut.39

2) Produk penghimpun dana

a) Wadiah adalah titipan murni dari satu pihak ke pihak lain,

baik individu maupun badan hukum, yang harus dijaga dan

dikembalikan kapan saja si penitip menghendaki.40

b) Mudharabah disini dimana bank sebagai mudharib

(pengelola) dan deposan sebagai shahibul maal (pemilik

modal). Mudharabah dibagi 2 yakni mudharabah

mutlaqah dan mudharabah muqayyadah. mudharabah

mutlaqah adalah bentuk kerjasama antara shahibul maal

dan mudharib yang cakupannya sangat luas dan tidak

dibatasi oleh spesifikasi jenis usaha, waktu dan daerah

bisnis. Sedangkan mudharabah muqayyadah kebalikan dari

mudharabah mutlaqah. Si mudharib dibatasi dengan

batasan jenis usaha, waktu, atau tempat usaha.

39 Syafi’i Muhammad Antonio, Bank Syariah: Dari Teori Ke Praktik..., 90-95. 40 Ibid, 85.