PROPOSAL KEGIATAN PPM

PELATIHAN TATA KELOLA KEUANGAN BAGI UMKM ANGGOTA KELOMPOK USAHA KECAMATAN PANDAK UNTUK MENINGKATKAN

KINERJA KEUANGAN.

Oleh :

Mahendra Adhi Nugroho, M.Sc Endra Murti Sagoro, M.Sc

Isroah, M.Si

FAKULTAS EKONOMI

UNIVERSITAS NEGERI YOGYAKARTA TAHUN 2014

▸ Baca selengkapnya: menganalisis proposal kegiatan

(2)KEMENTERIAN PENDIDIKAN DAN KEBUDAYAAN UNIVERSITAS NEGERI YOGYAKARTA

FAKULTAS

EKONOMI

Alamat : Kampus Karangmalang Y ogtakarta, 5 5 2 8 I

Telp/Fax. (0274) 554902, (0274)586168psw.821,817,823,810,812,813'

'

815' 816Website: httrt://fe.unv.ac.id e-mail: [email protected]

HALAMAN PENGESAHAN PROPOSAL KEGIATAN PPM

Judul: pelatihan Tata Kelola Keuangan bagi UMKM Anggota Kelompok Usaha Kecamatan Pandak untuk Meningkatkan Kinerja Keuangan.

1. Mitra Program

PPM

: Kelompok Usaha Kecamatan Pandak2. Ketua Tim Pengabdi

L. Nama

: Mahendra Adhi Nugroho, M'Sc'b.

NIP

:198311202008121002c.

PangkaVGolongan/Jabatan

: Penata Allcll-ektord.

Jurusan/Fakultas

: Pendidikan Akuntansi/Ekonomie.

perguruanTinggi

: Universitas Negeri Yogyakartaf.

BidangKeahlian

: Sistem Informasi Akuntansig.

AlamatKantor/Telp/Faks/Email

: FE UNY Kampus Karangmalang Yogyakarta (0274) 586186 psw 8251.

AlamatRumah/Telp/Faks/Email

: Jl. RajawalilV2S Manukan Condongcatur, Depok,sleman,Yogyakarta/[email protected]

3. Anggota Tim Pengabdi

a.

Jumlah Anggotab.

Nama Anggota Vbidang keahlianc.

Nama Anggota IVbidang keahliand.

Mahasiswa yang terlibat4. Lokasi Kegiatan/Mitra

5. Luaran yang Dihasilkan

6. Jangka Waktu Pelaksanaan

7. Biaya Total

Ekonomi Negeri Yogyakarta

no, M.Si.

Dosen 2 orang

Endra Murti SagoroM.Sc./Akuntansi Keuangan Isroah, M.Si./Akuntansi

2 orang

Kecamatan Pandak Bantul

Peserta dapat memahami tatakelola kuangan

5 bulan Rp3.500.000,-Yogyakarta, 10 April 2014 Ketua J P. Akuntansi Fakultas IUNY Suki , Ph.D.

it

Maheffia Adhi Nugroho, M. Sc

NIP 19831120 2008121 002

'-*tZ

:u( {,t ::l d -\a rulo\' f. l?\ '*V;, 0328 198303I

002 NIP. It4

199403 1 002▸ Baca selengkapnya: penutupan proposal kegiatan

(3)1. Judul:

Pelatihan Tata Kelola Keuangan bagi UMKM Anggota Kelompok Usaha Kecamatan Pandak untuk Meningkatkan Kinerja Keuangan.

2. Analisis Situasi

Usaha Mikro Kecil Menengah (UMKM) di Indonesia merupakan salah satu soko guru perekonomian Indonesia selain koperasi. Hal ini dapat terlihat dari bukti nyata bahwa sebagian besar UMKM di Indonesia tidak menghadapi krisis di tengah-tengah krisis global pada tahun 2008 lalu. Perkembangan jumlah UMKM dari tahun ke tahun semakin bertambah. Perkembangan UMKM baru terlihat dari sisi jumlahnya saja. Secara umum, khususnya dalam aspek finansial, hanya sedikit UMKM yang mengalami perkembangan dalam hal kinerja keuangannya. Hal ini tak lepas dari ketidaksadaran pelaku UMKM terhadap pentingnya pengelolaan keuangan perusahaan.

Pengelolaan keuangan menjadi salah satu aspek penting bagi kemajuan perusahaan. Pengelolaan keuangan dapat dilakukan melalui akuntansi. Akuntansi merupakan proses sistematis untuk menghasilkan informasi keuangan yang dapat digunakan untuk pengambilan keputusan bagi penggunanya. Sepanjang UMKM masih menggunakan uang sebagai alat tukarnya, akuntansi sangat dibutuhkan oleh UMKM. Akuntansi akan memberikan beberapa manfaat bagi pelaku UMKM, antara lain: (1) UMKM dapat mengetahui kinerja keuangan perusahaan, (2) UMKM dapat mengetahui, memilah, dan membedakan harta perusahaan dan harta pemilik, (3) UMKM dapat mengetahui posisi dana baik sumber maupun penggunaannya, (4) UMKM dapat membuat anggaran yang tepat, (5) UMKM dapat menghitung pajak, dan (6) UMKM dapat mengetahui aliran uang tunai selama periode tertentu.

Melihat manfaat yang dihasilkan akuntansi, pelaku UMKM seharusnya sadar bahwa akuntansi penting bagi perusahaan mereka. Penggunaan akuntansi dapat mendukung kemajuan UMKM khususnya dalam hal keuangan. Peningkatan laba juga dapat direncanakan dengan menggunakan akuntansi. Dengan tingkat laba yang semakin meningkat, perkembangan UMKM akan menjadi lebih baik sehingga UMKM akan benar-benar menjadi salah satu solusi bagi masalah perekonomian di Indonesia. Namun, masih banyak UMKM yang belum menggunakan akuntansi dalam menunjang kegiatan bisnisnya. Alasan pelaku UMKM tidak menggunakan akuntansi antara lain adalah akuntansi dianggap sesuatu yang sulit dan tidak penting. Beberapa pelaku UMKM mengatakan bahwa tanpa akuntansi pun perusahaan tetap berjalan lancar dan selalu memperoleh laba.

Banyak pelaku UMKM merasa bahwa perusahaan mereka berjalan normal namun sebenarnya UMKM tersebut tidak mengalami perkembangan. Ketika mereka mendapatkan pertanyaan mengenai laba yang didapatkan setiap periode, mereka tidak bisa menunjukkan dengan nominal angka melainkan dengan aset berujud seperti tanah, rumah, atau kendaraan. Lebih lanjut, aset tersebut didapatkan tidak hanya dengan dana perusahaan tetapi terkadang ditambah dengan harta pribadi. Aset tersebut terkadang juga bukan digunakan untuk perusahaan namun digunakan untuk kepentingan pribadi dan tidak terdapat pencatatan ataupun pemisahan di antara keduanya. Hal ini menyebabkan perkembangan perusahaan khususnya dalam hal kinerja keuangan tidak dapat diketahui secara jelas.

Pelaku UMKM merasa kesulitan jika harus menggunakan akuntansi dalam kegiatan bisnisnya. Hal ini dikarenakan tidak adanya pedoman atau buku yang dapat dijadikan referensi untuk belajar mengelola keuangan UMKM. Buku-buku yang beredar saat ini memang belum ada yang fokus pada pengelolaan keuangan UMKM. Terdapat beberapa judul buku Akuntansi untuk UMKM, namun melihat isinya sama seperti buku akuntansi untuk perusahaan besar. Banyak transaksi yang terjadi di UMKM seperti barter/ tukar jasa namun tidak diberikan contoh dalam buku sehingga ketika transaksi tersebut terjadi, pelaku UMKM lebih memilih untuk tidak mencatatnya. Apabila terdapat banyak transaksi serupa dan tidak dicatat tentunya akan membawa dampak negatif bagi kinerja keuangan perusahaan. Selain belum ada buku yang secara spesifik membahas transaksi dalam UMKM, banyak pelaku UMKM yang enggan membaca buku.

Berdasarkan permasalahan tersebut, perlu diadakan kegiatan pelatihan bagi pelaku UMKM dalam hal mengelola keuangan dengan menggunakan akuntansi. Program pelatihan yang ditawarkan berupa pelatihan akuntansi sederhana bagi UMKM. Akuntansi yang diajarkan adalah akuntansi sederhana yang disesuaikan dengan keadaan di UMKM namun tidak meyimpang dari standar dan peraturan yang ada. Pelatihan ini ditujukan bagi pelaku UMKM yang menjadi anggota Kelompok Usaha Kecamatan Pandak. Adanya pelatihan ini diharapkan pelaku UMKM dapat mengetahui perkembangan perusahaan dan dapat memanfaatkan akuntansi guna mendukung kemajuan UMKM mereka.

3. Landasan Teori

3.1. Akuntansi dan Laporan Keuangan UMKM

Akuntansi Pengertian akuntansi adalah proses sistematis untuk mengolah transaksi menjadi informasi keuangan yang bermanfaat bagi para penggunanya (Warsono, 2010). Akuntansi digunakan oleh perusahaan untuk menghasilkan informasi keuangan dalam wujud

laporan keuangan. Laporan keuangan akan digunakan oleh perusahaan untuk menetukan berbagai macam kebijakan. Informasi yang didapatkan dari laporan keuangan antara lain:

1. Informasi kinerja keuangan perusahaan.

2. Informasi perubahan jumlah modal pemilik dalam suatu perusahaan.

3. Informasi posisi keuangan perusahaan terkait dengan sumber dana dan jenis penggunaan dana.

4. Informasi pemasukan uang (kas) dan pengeluaran uang (kas).

Beberapa macam laporan keuangan dan manfaat yang dihasilkan dari informasi keuangan dalam laporan keuangan adalah:

1. Laporan laba rugi

Manfaat dari laporan laba rugi antara lain: (1) Perusahaan mengetahui berbagai macam pendapatan yang diterima oleh perusahaan dan biaya yang dikeluarkan oleh perusahaan untuk memperoleh pendapatan tersebut. (2) Perusahaan mengetahui laba rugi selama perioda tertentu sehingga dapat mengetahui perkembangan perusahaan. (3) Perusahaan dapat menghitung dan menentukan besarnya pajak yang harus dibayar. (4) Perusahaan dapat memprediksi kinerja keuangan untuk perioda yang akan datang.

2. Laporan Perubahan Ekuitas

Manfaat yang didapatkan dari laporan perubahan ekuitas antara lain: (1) Pemilik mengetahui besarnya modal akhir yang dimiliki dalam perusahaan. (2) Pemilik dapat mengetahui besarnya setoran modal dalam perioda berjalan. (3) Pemilik dapat mengetahui besarnya pengambilan barang/jasa untuk kepentingan pribadi pemilik. (4) Pemilik (pemegang saham) dapat mengetahui besarnya dividen yang dibagikan.

3. Neraca

Manfaat yang didapatkan dari neraca antara lain: (1) Perusahaan mengetahui jumlah aset (harta) yang dimiliki, baik jenisnya maupun nilainya. (2) Perusahaan dapat mengetahui besarnya kewajiban (utang) dan ekuitas (modal dan laba ditahan). (3) Perusahaan dapat menghitung rasio keuangan sehingga perusahaan dan pihak-pihak terkait seperti investor maupun kreditor dapat memprediksi kemampuan perusahaan untuk membayar bagi hasil kepada investor maupun membayar utang kepada kreditor.

4. Laporan Aliran Kas

Manfaat dari laporan aliran kas adalah perusahaan dapat mengetahui jenis aktivitas, yang meliputi aktivitas operasi, investasi, dan pendanaan, serta besarnya uang dikeluarkan atau diterima oleh perusahaan. Contoh aktivitas operasi adalah penerimaan pendapatn tunai, pelunasan piutang, atau membayar biaya. Contoh aktivitas investasi adalah pembelian atau

penjualan aset. Contoh aktivitas pendanaan adalah setoran uang dari pemilik, pembayaran dividen, atau pengambilan uang untuk pribadi.

3.2. Elemen Laporan Keuangan

Berdasarkan empat laporan keuangan tersebut, elemen laporan keuangan dapat dibagi menjadi 6 (enam), yaitu: Aset, Utang, Ekuitas, Pendapatan, Biaya, dan Pengembalian Ekuitas. Keenam elemen tersebut, dapat diartikan sebagai berikut:

1. Aset adalah jenis penggunaan dana yang merupakan sumber daya ekonomis yang dimiliki oleh perusahaan.

2. Utang adalah salah satu sumber pemerolehan dana dari pinjaman pihak lain (kreditor), transaksi pembelian kredit, atau penggunaan barang/jasa belum dibayar.

3. Ekuitas adalah sumber pemerolehan dana yang berasal dari setoran pemilik dan akumulasi laba/rugi yang dihasilkan oleh perusahaan yang tidak dibagikan (laba ditahan). Khusus bagi usaha kecil mikro menengah, terkadang dalam ekuitas juga ada sumber dana yang berasal dari pemerintah, seperti hibah atau sumbangan.

4. Pendapatan adalah sumber pemerolehan dana yang berasal dari aktivitas perusahaan, baik bersifat operasional maupun non-operasional.

5. Biaya adalah jenis penggunaan dana yang merupakan pembayaran (non utang) yang dilakukan oleh perusahaan kepada pihak lain.

6. Pengembalian Ekuitas adalah jenis penggunaan dana untuk kepentingan pemilik, baik berupa pengambilan untuk kepentingan pribadi (prive) atau pengembalian ekuitas kepada pemegang saham (dividen).

3.3. Proses Akuntansi UMKM

Akuntansi merupakan sebuah proses sistematis. Terdapat beberapa tahap yang harus dilalui dalam proses akuntansi. Salah satu kemampuan yang harus dimiliki oleh bagian akuntansi adalah membuat atau menyusun persamaan akuntansi yang bersumber pada bukti transaksi. Berdasar persamaan ini sebenarnya laporan keuangan dapat disusun, namun terlalu sederhana dan tidak rinci sehingga tetap harus melalui tahap-tahap akuntansi yang wajar. Tahap yang pertama adalah pencatatan. Tahap pencatatan merupakan pencatatan transaksi yang bersumber pada bukti transaksi. Tahap ini meliputi penjurnalan dan pemindahbukuan. Penjurnalan merupakan tahap meringkas transaksi dan menentukan posisi debet kredit pada akun-akun yang bersangkutan. Pemindahbukuan merupakan kegiatan memindahkan saldo pada tiap-tiap transaksi ke akun-akun yang bersangkutan.

Tahap yang kedua adalah menyusun daftar saldo dan melakukan pencatatan penyesuaian serta menyusun kembali daftar saldo setelah penyesuaian. Sumber daftar saldo

berasal dari kegiatan pemindahbukuan. Daftar saldo disusun dari saldo-saldo masing-masing akun dalam buku besar. Saldo debet dan kredit dalam daftar saldo pasti selalu seimbang jika tidak ada kesalahan. Sedangkan penyesuaian adalah kegiatan yang dilakukan untuk menyesuaikan transaksi atau memperbaiki pencatatan jika terjadi kesalahan. Setelah dilakukan penyesuaian dan koreksi, daftar saldo kembali disusun.

Tahap ketiga atau terakhir adalah menyusun laporan keuangan yang bersumber pada daftar saldo setelah penyesuaian. Laporan yang dapat disusun dari daftar saldo setelah penyesuaian adalah laporan laba rugi, laporan perubahan ekuitas, dan neraca. Laporan arus kas dapat disusun langsung pada tahap pertama saat penjurnalan. Transaksi yang melibatkan arus kas masuk dan arus kas keluar langsung segera dipindahkan ke laporan arus kas.

Bukti Transaksi Pemindahbukuan Daftar Saldo Laporan Keuangan Penyesuaian Penjurnalan Daftar Saldo Setelah Penyesuaian Input Proses Output 5

4. Identifikasi dan Perumusan Masalah

Banyak permasalahan di UMKM yang berkaitan dengan aspek keuangan antara lain perkembangan perusahaan tidak signifikan, kinerja keuangan buruk, laba perusahaan sulit meningkat, ketidakmampuan dan ketidakmauan sumber daya untuk menggunakan akuntansi, dan lain-lain. Dari berbagai masalah tersebut, yang menjadi masalah utama adalah ketidakmampuan dan ketidakmauan sumber daya atau pelaku UMKM untuk menggunakan akuntansi dalam kaitannya dengan pengelolaan dana yang mereka miliki. Sumber dana dan jenis penggunaan dana harus dicatat dengan tepat agar tidak terjadi penyelewengan dan ketidakberesan dalam kinerja keuangan perusahaan. Jadi, akuntansi sangat penting untuk digunakan dalam setiap kegiatan bisnis dalam UMKM sehingga pelaku UMKM harus dapat melakukan dan melalui berbagai tahapan dalam akuntansi dari input sampai output.

Dari identifikasi masalah tersebut, dapat dirumuskan masalah sebagai berikut:

1. Bagaimana cara meningkatkan kemauan atau keinginan pelaku UMKM agar menggunakan akuntansi untuk meingkatkan kinerja keuangan perusahaan?

2. Bagaimana persamaan akuntansi yang sederhana bagi UMKM?

3. Bagaimana tahap pencatatan transaksi dalam UMKM yang mudah dan sesuai? 4. Bagaimana pemindahbukuan yang sederhana dan mudah bagi pelaku UMKM?

5. Bagaimana menyusun daftar saldo dan melakukan pencatatan penyesuai, serta menyusun kembali daftar saldo dengan mudah dan tepat?

6. Bagaimana menyusun laporan keuangan dengan mudah dan sesuai dengan standar?

5. Tujuan Kegiatan

Kegiatan pengabdian masyarakat ini bertujuan untuk membekali kemampuan dan keterampilan pelaku UMKM anggota Kelompok Usaha Kecamatan Pandak agar dapat menggunakan akuntansi dengan mudah dalam kegiatan bisnisnya sehingga dapat meningkatkan kinerja keuangan perusahaan. Tujuan pelatihan ini khususnya adalah dalam hal-hal sebagai berikut.

1. Peserta mampu membuat persamaan akuntansi.

2. Peserta mampu dan terampil menjurnal dan memindahbukukan.

3. Peserta mampu dan terampil menyusun daftar saldo dan mencatat penyesuaian. 4. Peserta mampu dan terampil menyusun daftar saldo setelah penyesuaian. 5. Peserta mampu dan terampil menyusun laporan keuangan.

6. Peserta mampu dan terampil menganalisis laporan keuangan

6. Manfaat Kegiatan

Kegiatan PPM ini diharapkan dapat memberi bekal kepada para pelaku UMKM khususnya anggota Diskranas sehingga dapat meningkatkan kinerja keuangan perusahaan mereka. Penguasaan akuntansi dengan mudah dan cepat akan memberikan manfaat bagi mereka dalam hal pengelolaan keuangan perusahaan. Penyajian pelatihan akuntansi yang mendasarkan pada keadaan yang sebenarnya di dalam bisnis UMKM dan penggunaan pendekatan yang tepat akan menjadikan pelaku UMKM memahami akuntansi secara mudah dan cepat. Pemhaman terhadap akuntansi diharapkan akan membantu pelaku UMKM untuk mengelola sumber dana dan penggunaan secara cermat dan efisien sehingga UMKM dapat berkembang lebih baik dan dapat meningkatkan perekonomian Indonesia.

7. Kerangka Pemecahan Masalah

Permasalahan utama berkaitan dengan masalah ini adalah ketidakmauan dan ketidakmampuan pelaku UMKM menggunakan akuntansi dalam kegiatan bisnis untuk mengelola keuangan perusahaan. Oleh karena itu, usulan pemecahan yang lebih operasional dalam kegiatan PPM ini adalah sebagai berikut.

1. Memotivasi pelaku UMKM agar menggunakan akuntansi dengan terlebih dahulu memberikan gambaran umum dan peran penting akuntansi bagi UMKM.

2. Penyelenggaraan pelatihan Akuntansi UMKM secara menyeluruh meliputi tahap pencatatan sampai dengan penyusunan laporan keuangan bagi para pelaku UMKM anggota Diskranas.

3. Aplikasi hasil pelatihan di UMKM masing-masing dengan didampingi oleh TIM PPM.

8. Khalayak Sasaran

Khalayak sasaran yang dipilih adalah para pelaku UMKM yang tergabung menjadi anggota Kelompok Usaha Kecamatan Pandak sebanyak 20 orang. Penetapan sasaran ini merupakan suatu upaya untuk meningkatkan kinerja keuangan UMKM yang sudah terdaftar di lembaga pemerintah sehingga perkembangannya dapat diketahui dan dipantau dengan mudah. Lebih jauh dari itu, harapannya peserta pelatihan dapat menularkan ilmu yang didapatkan kepada pelaku UMKM lain yang berada di sekitarnya.

9. Metode Kegiatan

Pelaksanaan kegiatan Pengabdian Pada Masyarakat ini dilakukan dengan menggunakan metode ceramah, tutorial, dan diskusi. Adapun sistematika pelaksanaan kegiatan pengabdian ini adalah sebagai berikut:

Langkah 1 (Metode Ceramah):

Peserta diberikan motivasi agar memiliki kemauan untuk menggunakan akuntansi dalam kegiatan bisnisnya. Selain itu, peserta diberikan materi gambaran umum tentang akuntansi UMKM dan peran penting akuntansi bagi UMKM. Langkah pertama diselenggarakan selama 1 jam.

Langkah 2 (Metode Tutorial):

Peserta pelatihan diberikan materi akuntansi mulai dari pencatatan sampai dengan menyusun laporan keuangan. Langkah kedua diselenggarakan selama 5 jam.

Langkah 3 (Metode Diskusi):

Peserta pelatihan diberikan kesempatan untuk mendiskusikan permasalahan yang berkaitan dengan keuangan UMKM yang selama ini dihadapi. Langkah ketiga diselenggarakan selama 1 jam.

10. Rancangan Evaluasi

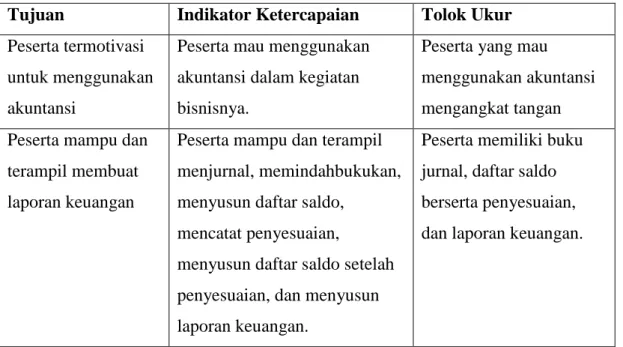

Kegiatan PPM ini akan dievaluasi agar diketahui seberapa jauh keberhasilan dari kegiatan PPM ini. Berikut disajikan tabel evaluasi PPM.

Tabel 1. Rancangan Evaluasi

Tujuan Indikator Ketercapaian Tolok Ukur

Peserta termotivasi untuk menggunakan akuntansi

Peserta mau menggunakan akuntansi dalam kegiatan bisnisnya.

Peserta yang mau menggunakan akuntansi mengangkat tangan Peserta mampu dan

terampil membuat laporan keuangan

Peserta mampu dan terampil menjurnal, memindahbukukan, menyusun daftar saldo,

mencatat penyesuaian,

menyusun daftar saldo setelah penyesuaian, dan menyusun laporan keuangan.

Peserta memiliki buku jurnal, daftar saldo berserta penyesuaian, dan laporan keuangan.

Peserta

mengaplikasikan akuntansi dalam UMKM masing-masing

Peserta mampu dan terampil membuat laporan keuangan UMKM masing-masing.

Terdapat laporan keuangan di setiap UMKM peserta.

11. Rencana dan Jadwal Kegiatan

Kegiatan pengabdian di pelaku UMKM anggota Diskranas akan dilaksanakan dalam jangka waktu 5 bulan. Jadwal kegiatan pengabdian dari penyusunan proposal sampai dengan tahap pelaporan hasil kegiatan pengabdian dapat dilihat pada bagan berikut:

Tabel 2. Rencana Kegiatan Pengabdian kepada Masyarakat

Uraian Kegiatan Bulan Ke

1 2 3 4 5

Penyusunan proposal Persiapan pelatihan Pelaksanaan pelatihan Pelaporan

a. Penyusunan proposal kegiatan dilakukan sebagai tahap pertama pengajuan program pengabdian masyarakat.

b. Persiapan pelatihan yang dilakukan meliputi pengumpulan materi-materi pelatihan. c. Pelatihan yang akan dilakukan meliputi metode ceramah dan kegiatan tutorial.

d. Pelaporan hasil kegiatan akan dilakukan sebagai bentuk pertanggungjawaban atas kegiatan.

e.

12. Organisasi Tim Pelaksana

1) Ketua Pelaksana

a. Nama dan Gelar Akademik b. NIP.

c. Pangkat/Golongan d. Jabatan Fungsional e. Bidang Keahlian f. Fakultas/Program Studi g. Waktu yang disediakan

: : : : : : :

Mahendra Adhi Nugroho, M.Sc. 19831120 200812 1 002

Penata /IIIc Lektor

Sitem Informasi Akuntansi Ekonomi/Pendidikan Akuntansi 5 jam/minggu

2) Anggota I

a. Nama dan Gelar Akademik b. NIP.

c. Pangkat/Golongan d. Jabatan Fungsional e. Bidang Keahlian f. Fakultas/Program Studi g. Waktu yang disediakan

: : : : : : :

Endra Murti Sagoro, M.Sc. 19850409 201012 1 005 Penata Muda Tk. I/IIIB Asisten Ahli

Akuntansi Keuangan

Ekonomi/Pendidikan Akuntansi 2 jam/minggu

3) Anggota II

a. Nama dan Gelar Akademik b. NIP.

c. Pangkat/Golongan d. Jabatan Fungsional e. Bidang Keahlian f. Fakultas/Program Studi g. Waktu yang disediakan

: : : : : : : Isroah, M.Si 1966704 199203 2 003 Pembina /IVa Lektor Kepala Akuntansi Ekonomi/Pendidikan Akuntansi 2 jam/minggu 4) Mahasiswa 1. Nama NIM Program Studi 2. Nama NIM Program Studi : : : : : : Sofia Suparti 12803244028 Pendidikan Akuntansi Ditto Rahmawan Putra 2803241016

Pendidikan Akuntansi

13. Rencana Anggaran

Rencana anggaran biaya lebih difokuskan pada empat komponen pembiayaan yang sangat menunjang keberhasilan pelatihan yaitu komponen bahan habis pakai, perjalanan, honorarium, dan pelaporan. Untuk merasionalkan usulan biaya sengaja dibuat lebih terinci sesuai dengan keadaan harga di pasaran pada saat ini. Biaya ini disusun untuk jumlah peserta pelatihan sebanyak 20 orang. Adapun rincian usulan biaya PPM ini adalah sebagai berikut.

1. Rencana Anggaran Biaya

No Kebutuhan Satuan Kebutuhan Satuan Kebutuhan Jumlah 1 honorarium Ketua Rp200.000 X 1 Orang Rp 200.000 Anggota Rp150.000 X 2 Orang Rp 300.000 Mahasiswa Rp100.000 X 2 Orang Rp 200.000 Jumlah Rp 700.000 2 Bahan Habis Pakai Blokcnote Rp 5.000 X 20 Buah Rp 100.000 Hand out Rp 20.000 X 20 Buah Rp 400.000 Foto copy bahan Rp 15.000 20 Peserta Rp 300.000

Bolpoint Rp 3.000 X 20 Buah Rp 60.000 Tinta print Rp 75.000 X 1 Buah Rp 75.000 Kertas kwarto Rp 30.000 X 2 Rim Rp 60.000 Snack Rp 5.000 X 30 kotakX1hari Rp 150.000 Makan siang Rp 10.000 X 30 buahX1hari Rp 300.000 Sewa tempat Rp 150.000 X 1 Hari Rp 150.000 Pembuatan media pelatihan Rp 100.000

Jumlah Rp1.760.000

3 perjalanan Pembicara Rp 100.000 X 2 orangX1hari Rp 200.000 Peserta Rp 15.000 X 25 orangX1hari Rp 375.000

Jumlah Rp 575.000

4 Pelaporan Pengetikan laporan Rp 50,000 X 1 Bendel Rp 50.000 Penjilidan+foto copy Rp 14,000 X 10 Bendel Rp 140.000

Jumlah Rp 190.000

Total biaya Rp 3.500.000

14. Daftar Pustaka

Sony Warsono, dkk. 2010. Akuntansi UMKM Ternyata Mudah Dipahami dan

Dipraktikkan. Yogyakarta: Asgard Chapter.

Lampiran

CURRICULUM VITAE

I. IDENTITASNama : Mahendra Adhi Nugroho

NIP : 198311202008121002

Pangkat / golongan : Penata muda Tk II / IIIb

Pekerjaan : Dosen Akuntansi FISE, UNY

Jenis kelamin : Laki-laki

Agama : Islam

Tempat, tanggal lahir : Boyolali, 20 November 1983

Alamat : Jl. Rajawali II/28 Manukan, Condong Catur, Depok, Sleman, Yogyakarta. 55283

No telepon : (0274) 886 025 / 081 328 443 576

E-mail : [email protected] / [email protected]

Blog : blog.uny.ac.id/mahendra

II. PENDIDIKAN FORMAL

Jenjang Nama sekolah Jurusan Tahun lulus

SD SD Marsudirini Yogyakarta - 1996

SLTP SLTP Negri 6 Yogyakarta - 1999

SMU SMU N 11 Yogyakarta - 2002

S1 Universitas Islam Indonesia Akuntansi 2006

S2 Universitas Gadjah Mada Ilmu Akuntansi Konsentrasi Sistem Informasi

2008

III. PELATIHAN, SEMINAR DAN LOKAKARYA

No Nama Pelatihan Tahun Tempat Penyelenggara

1 Lokakarya Peningkatan Kinerja Tenaga Akademik

28-29 mei 2011

Malang FISE UNY

2 Pelatihan Fotografi Jurnalistik 25 Mei 2011

FISE UNY FISE UNY

3 Pelatihan Penulisan Proposal PPM Progam DPPM untuk Dosen FISE-UNY

7 Maret 2011

FISE UNY FISE UNY

4 Pelatihan Academic Speaking Oktober 2010

P3B UNY P3B UNY

5 Seminar “Public Finance

Management Reform In Indonesia And EU Countries: Achievements And Lessons”

29 April 2010

Hotel Phoenix, Yogyakarta

Delegasi Uni Eropa di Indonesia Dan

Pusat Studi Asia Psifik Universitas Gadjah Mada 6 Orientasi Pengembangan Pembimbing Kemahasiswaan (OPPEK) 23 – 25 Oktober 2009 Kaliurang, Yogyakarta Kemahasiswaan UNY

IV. HASIL PENELITIAN / KARYA TULIS PUBLIKASI

No Tahun Judul Publikasi Ket.

1 2013 Pengaruh Technology Readiness

Terhadap Penerimaan Teknologi

Penelitian Fakultas

No Tahun Judul Publikasi Ket.

Komputer Pada UMKM Di Yogyakarta

(Anggota)

2 2012

Correlations of Attitude to Avoid Sharing Risk and Trust with Informal Knowledge Sharing

International Journal of Economics Business and Management Studies Artikel Ilmiah

3 2012 Konsep Teori dan Tinjauan Kasus

Etika Bisnis PT dirgantara Indonesia

Jurnal Economia Volume 8, No. 1

Artikel Ilmiah 4 2011 Audit Lingkungan TI: Prespektif

dan Dampak pada Proses Secara Komprehensif Jurnal pendidikan Akuntansi Indonesia, Vol. IX No 1 Artikel Ilmiah 5 2011 Teknologi Knowledge

Management: Peran TI dalam

Pengelolaan Knowledge

Informasi: Kajian maslah Pendidikan dan Ilmu Sosial

Artikel Ilmiah

6 2011 Pengaruh Sikap Menghindari

Risiko Sharing dan Knowledge

Self-Efficacy terhadap Informal Knowledge Sharing pada

Mahasiswa FISE UNY

-- Penelitian

Fakultas (Anggota)

7 2011 Influence of Librarian Service Quality on Academic Library E-Catalog Use Journal of Education Volume 4 Number 01, November 2011 8 6-8 Oktober 2010

Does Computer Anxiety Has Effects On Academic Library Electronic Catalogue Success?

International Business Education Journal Vol. 3 Issue Number 1 (2010)

Artikel Ilmiah

9 2010 Strategi Pemberdayaan Ekonomi

Melalui Life Skill Education Sebagai Usaha Pengentasan Kemiskinan Bagi Komunitas Waria Di Kotamadya Yogyakarta

-- Penelitian

Stratnas (Anggota)

10 2010 Pengaruh Pemanfaatan Teknologi

Informasi Terhadap Kualitas Pelayanan Pegawai Administrasi Dan Pengaruh Kualitas Pelayanan Pegawai Administrasi Terhadap Kepuasan Mahasiswa Di

Lingkungan FISE UNY

-- Penelitian

Fakultas (Anggota)

11 15 Maret, 2010

Mengamankan Akun FB Anda Tajuk DIGITAL

harian Kedaulatan Rakyat Artikel Populer 12 Desember, 2009

Model Penerimaan E-Commerce Jurnal pendidikan Akuntansi Indonesia, Vol. VII No 2

Jurnal Ilmiah 13 Mei, 2008 Kesuksesan Katalog Elektronik

Perpustakaan Akademik: Pengaruh Ketakutan Komputer Pemakai dan Kualitas Pelayanan

Jurnal Riset Akuntansi Indonesia, Vol. 11 No 2 (terakreditasi) Jurnal Ilmiah 14

No Tahun Judul Publikasi Ket.

Pustakawan dengan Kualitas Sistem dan Kualitas Informasi Sebagai Variabel Kendali

V. PENGABDIAN PADA MASYARAKAT

No Judul Tempat Tahun Dana Ket

1 Pelatihan Kewirausahaan Bagi Santri Pondok Pesantran

Darush Shalihat Sebagai Upaya Menumbuhkan Jiwa

Kewirausahaan dan Menggali Ide Usaha Baru

Pondok Pesantren Darush Shalihat 2012 DIPA FE UNY Anggota

2. Pelatihan Akuntansi UMKM bagi Usaha Mikro Kecil Menengah (UMKM) untuk Meningkatkan Kinerja Keuangan Perusahaan Dekaranas DIY 2012 DIPA FE UNY Anggota

3 Pelatihan PowerPoint Untuk Guru SMA Negeri 1 Sewon Bntul 20 Agustus 2011 mandiri Pemateri 4 Penyuluhan Kewirausahaan Dusun Tumbrem Salam Magelang 24 Juli 2011 Mandiri Pemateri 5 Penyuluhan Kewirausahaan Dusun Tegalarung Duhun, magelang 23 Juli 2011 Mandiri Pemateri 6 Seminar Membangun Blog

Menggunakan Wordpress.com SMA Piri 1 Yogyakarta 16 Juli 2011 Mandiri Pemateri

7 Pelatiah Audit Internal KOPMA UNY Kopma UNY 24 Juni 2011 Mandiri Pemateri

8 Pelatihan Pengolahan Data Statistik dengan Menggunakan SPSS bagi Mahasiswa

Akuntansi untuk Meningkatkan Kualitas Karya Ilmiah

Mahasiswa

FISE UNY 2010 DIPA FISE

UNY

Anggota

9 Pelatihan MYOB Accounting di SMK YPKK 2 Sleman SMK YPKK 2 Sleman 2010 Mandiri Pemateri 10 Penyuluhan Kewirausahaan: Motivasi Berwirausaha Sebagai Jembatan Menuju Perbaikan Ekonomi

Semin Gunung Kidul

2010 Mandiri Pemateri

II. DIKTAT/BUKU YANG DITERBITKAN

No Judul Tahun Tempat/Penerbit

1 Modul Pembelajaran: Accounting Information System

2011 FE UNY

III. TUGAS TAMBAHAN YANG DIPEGANG

1. Tim Adhoc pencermat dokumen Kantor Audit Internal UNY tahun 2010 - Sekarang 2. Pembimbing Kemahasiswaan Prodi Akuntansi UNY Oktober 2010 – sekarang 3. Rerporter redaksi Website FISE UNY 2011

4. Redaktur Jurnal Economia 2012 – Sekarang

5. Redaktur Nominal Barometer Riset akuntansi dan Manjemen 2012 – Sekarang 6. Redaktur e-Journal Jurusan P. Akuntansi 2012-sekarang

7. Kepala divisi Pelatihan Puskom UNY 2013 – sekarang

Demikian daftar riwayat hidup ini dibuat sesuai dengan keadaan sebenarnya

Yogyakarta, 31Maret 2014

Mahendra Adhi Nugroho NIP 198311202008121002

CURRICULUM VITAE

Data Pribadi

1. Nama : Endra Murti Sagoro, M.Sc.

2. NIP : 19850409 201012 1 005

3. Jabatan Fungsional : Asisten Ahli

4. Tempat/Tgl. Lahir : Bantul, 9 April 1985 5. Jenis Kelamin : Laki-Laki

6. Agama : Islam

7. Alamat : Siyangan Rt01 Triharjo, Pandak, Bantul, Yogyakarta

8. Telp/HP : 085643183614

9. Email : [email protected]

Latar Belakang Pendidikan

Jenjang Nama Lembaga Pendidikan Jurusan Tahun Lulus

SD SDN Ngabean - 1997

SMP SMPN 1 Pandak - 2000

SMA SMAN 1 Bantul - 2003

S1 Universitas Negeri Yogyakarta Pendidikan Akuntansi Januari 2007

S1 STIE Adhy Niaga Akuntansi November

2007

S2 Universitas Gadjah Mada Akuntansi Oktober 2009

Pengalaman Mengajar

Mata Kuliah Prodi Tahun

Akuntansi UMKM dan Koperasi Pendidikan Akuntansi 2010 - sekarang

Akuntansi UMKM dan Koperasi Akuntansi 2010 - sekarang

Akuntansi UMKM dan Koperasi Pendidikan Ekonomi 2012 - sekarang

Akuntansi UMKM dan Koperasi Manajemen 2012 - sekarang

Akuntansi Keuangan Menengah II Pendidikan Akuntansi 2010 - sekarang

Akuntansi Keuangan Menengah II Akuntansi 2010 - sekarang

Akuntansi Keuangan Lanjutan I Akuntansi 2010 - sekarang

Akuntansi Keuangan Lanjutan Pendidikan Akuntansi 2010 - sekarang

Akuntansi Pengantar Pendidikan Akuntansi 2010 - sekarang

Bisnis Pengantar Pendidikan Akuntansi 2010 - sekarang

Bidang Keahlian

- Akuntansi Keuangan

- Akuntansi UMKM dan Koperasi - Bisnis dan Kewirausahaan

Kegiatan Penelitian

No Tahun Judul Penelitian

1. 2007 Pengaruh Lingkungan Keluarga, Lingkungan Sekolah,

Lingkungan Masyarakat, dan Motivasi Siswa terhadap Kesiapan Siswa dalam Penggunaan Internet sebagai Media Pembelajaran Akuntansi pada Siswa Kelas X Program Keahlian Akuntansi SMK YPKK 2 Sleman Tahun Ajaran 2006/2007.

2. 2007 Analisis Sistem Akuntansi Piutang pada PT Bank BTPN

Yogyakarta.

3. 2009 Pengaruh Kecemasan Bahasa, Kecemasan Internet, Efikasi Diri Bahasa, dan Efikasi Diri Internet terhadap Niat Keperilakuan untuk Menggunakan Internet sebagai Investasi dengan Variabel Pemoderasi Toleransi Risiko.

4. 2011 Evaluasi Prestasi Belajar Mahasiswa Program Kelanjutan Studi Jurusan Pendidikan Akuntansi Ditinjau dari IPK D3 dan Asal Perguruan Tinggi.

5. 2012 Analisis Tindakan Korupsi Pembelajaran Mata Kuliah Akuntansi pada Mahasiswa FE UNY

6. 2012 Studi Eksplorasi Model Pendidikan Kewirausahaan di SMK di Daerah Istimewa Yogyakarta

7. 2013 Dampak China Free Trade Area (ACFTA) dan

ASEAN-India Free Trade Area (AIFTA) terhadap Kinerja Keuangan

Industri Kreatif di Yogyakarta

8. 2013 Needs Assesment Terhadap Program Pendidikan Calon Guru

Akuntansi FE UNY

9. 2013 Pengaruh Technology Readiness Terhadap Penerimaan Teknologi Komputer pada UMKM di Yogyakarta

Kegiatan Pengabdian

No Tahun Judul Kegiatan

1. 2009 Pelatihan Pembuatan Aplikasi Laporan Keuangan bagi UKM dengan

Microsoft Excel

2. 2009 Pelatihan Pembuatan Aplikasi Laporan Keuangan bagi UKM dengan

Microsoft Excel

3. 2010 Seminar Pembelajaran Akuntansi yang Menarik bagi Mahasiswa Pendidikan Akuntansi.

4. 2010 Seminar Akuntansi pada Usaha Kecil Menengah

5. 2010 Seminar Pengembangan Usaha bagi Masyarakat untuk Mencapai Kebebasan Finansial bagi Warga Kecamatan Temon

No Tahun Judul Kegiatan

6. 2011 Penyuluhan Manajemen Keuangan Keluarga bagi Warga Dusun Sempon

7. 2011 Seminar Strategi Belajar Akuntansi bagi Siswa SMKN 1 Yogyakarta 8. 2011 Pelatihan Kewirausahaan bagi Siswa SMAN 7 Yogyakarta

9. 2011 Pelatihan Strategi Pemulihan Ekonomi Pasca Erupsi Merapi bagi Warga Kelurahan Argomulyo

10. 2011 Pelatihan Manajemen Keuangan dan Pembuatan Proposal Usaha untuk Dosen-Dosen Pengampu Mata Kuliah Kewirausahaan UNY 11. 2012 Pelatihan Akuntansi UMKM bagi UMKM Dekranas Kota

Yogyakarta

12. 2012 Penyuluhan Kewirausahaan “Inovasi dan Pemasaran Produk” bagi Warga Bendogede II, Sumbergiri, Ponjong

13. 2012 Penyuluhan Kewirausahaan “P-IRT dan Strategi Pengembangan

Home Industry” di Kepuh, Dadap Ayu, Semanu

14. 2012 Penyuluhan Kewirausahaan dan UMKM bagi Warga Desa Selang Wonosari

15. 2013 Pelatihan Pembentukan dan Pengelolaan Keuangan Koperasi bagi Kelompok Usaha (KU) Desa Tirtohargo untuk Peningkatan Kesejahteraan Anggota

16. 2013 Pelatihan Penentuan Harga Pokok Produksi dan Harga Pokok Penjualan guna Mencapai Keefektifan dan Efisisensi UMKM

Buku dan Diktat

No Tahun Judul Buku/Diktat

1. 2009 Diktat Akuntansi Keuangan Menengah II 2. 2010 Buku Akuntansi UMKM dan Koperasi 3. 2013 Buku Ajar Kewirausahaan

Semua data yang saya isikan dan tercantum dalam biodata ini adalah benar dan dapat dipertanggung jawabkan secara hukum. Dan apabila dikemudian hari ternyata dijumpai ketidaksesuaian dengan kenyataan, saya sanggup menerima resikonya.

Yogyakarta, 1 Maret 2014

Endra Murti Sagoro, M.Sc. NIP. 198504092010121005

CURRICULUM VITAE

IDENTITAS DIRI

Nama : Dra. Isroah, M.Si

NIP : 19660704 199203 2 003

NIDN : 0004076604

Tempat dan Tanggal Lahir : Kediri, 4 Juli 1966

Jenis Kelamin : Wanita

Status Perkawinan : Kawin

Agama : Islam

Golongan / Pangkat : IV a / Pembina

Jabatan Fungsional/Akademik : Lektor Kepala/Ketua Laboratorium Akuntansi

Perguruan Tinggi : Universitas Negeri Yogyakarta

Alamat : Karangmalang Yogyakarta

Telp./Faks. : (0274) 548202 / (0274) 548201

Alamat Rumah : Jl. Anggur No.2 Kadisoka RT 03/RW 01

Purwomartani Kalasan Sleman Yogyakarta

Telp./Faks. : 081328185135

Alamat e-mail : [email protected]

RIWAYAT PENDIDIKAN PERGURUAN TINGGI

Tahun

Lulus Jenjang Perguruan Tinggi

Jurusan/ Bidang Studi

1991 S1 Universitas Sebelas Maret

Surakarta

Pendidikan Akuntansi

1999 S2 Universitas Gadjah Mada

Yogyakarta

Ilmu Akuntansi

KEGIATAN PROFESIONAL/PENGABDIAN KEPADA MASYARAKAT

No. Tahun Judul

1 1997 Pembinaan Akuntansi Rumah Tangga pada Kelompok PKK Remaja di

Dusun Bakungan Wedomartani Ngemplak Sleman

2 2002 Pelatihan Aplikasi Komputer dan Perpajakan bagi Guru SMK Sebagai Sarana Pembelajaran Untuk Meningkatkan Wawasan Adopsi Teknologi Informasi dan UU Perpajakan Baru

3 2002 Pelatihan dan Pendampingan UKM di Kecamatan Pengasih Kulon

Progo

4 2005 Pelatihan Metode Pembelajaran Akuntansi Keuangan yang Efektif bagi Guru SMK Sebagai Penunjang dalam Peningkatan Prestasi Belajar Siswa

5 2006 Pemberdayaan Masyarakat Wedomartani dalam Pemasaran Produk

6 2007 Pelatihan Budidya Tanaman Hias di Kecamatan Banguntapan Bantul

7 2007 Pelatihan Manajemen Pemasaran bagi UKM di Wedomartani

Ngemplak Sleman

8 2007 Pembelajaran Keaksaraan Fungsional Melalui Ketrampilan Pembuatan 20

No. Tahun Judul

Busana bagi Perempuan Buta Aksara di Kecamatan Wonosari Kab. Gunungkidul

9 2008 Pelatihan Entrepreneurship bagi kelompok Penjahit Binaan LPM UNY di Piyaman Gunungkidul

10 2008 Pelatihan Manajemen Pemasaran UKM di Kecamatan Pundong Bantul

11 2008 Pelatihan Manajemen Olahraga bagi Pengurus Woodball di D.I.

Yogyakarta

12 2010 Pelatihan Penyusunan Rencana Pelaksanaan Pembelajaran

Berorientasi Soft skill bagi Guru Sekolah Menengah Kejuruan di Sleman

13 2010 Kewirausahaan sebagai Pengembangan Daerah Tujuan Wisata

14 2010 Ipteks bagi Kesiwausahaan di UNY (tahun ke-1)

14 2011 Pelatihan Penyusunan Kurikulum Terintegrasi dengan Pendidikan

Karakter bagi Guru SMK di D.I Yogyakarta

15 2011 Penyusunan Kurikulum Terintegrasi dengan Pendiidkan

Kewirausahaan bagi Guru SMA di D.I. Yogyakarta 16 2011 Ipteks bagi Kesiwausahaan di UNY (tahun ke-2) 17 2012 Ipteks bagi Kesiwausahaan di UNY (tahun ke-3)

18 2013 Penyuluhan Program Pengembangan Berkelanjutan bagi Guru

Akuntansi SMK Kompetensi Keahlian akuntansi di D.I Yogyakarta

19 2013 Pelatihan Pengisian SPT Tahunan bagi UMKM yang bergabung dalam

DEKRANAS

Saya menyatakan bahwa semua keterangan dalam Curriculum Vitae ini adalah benar dan apabila terdapat kesalahan, saya bersedia mempertanggungjawabkannya.

Yogyakarta, April 2014

Dra. Isroah, M.Si.

NIP: 196607041992032003